Муниципальная собственность

Содержание

ВВЕДЕНИЕ......................................................................................................... 3

1.

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ............................................................................................ 5

1.1. Содержание и формы

муниципальной собственности................................................... 5

1.2. Принципы управления

муниципальной собственности в транзитивной экономике России......................................................................................................................................................... 12

2. АНАЛИЗ

УПРАВЛЕНИЯ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТЬЮ В Г.ЕКАТЕРИНБУРГ........................................................................................... 23

3. АРЕНДА

МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ................................ 24

ЗАКЛЮЧЕНИЕ................................................................................................. 39

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................... 42

ВВЕДЕНИЕ

Актуальность

темы. Принципиальным вопросом реформирования российского общества в девяностые

годы стало изменение отношений собственности и создание нового хозяйственного

механизма, основанного на многообразии форм собственности, инициативе и

самостоятельности экономических субъектов. С развитием рыночного сектора

экономики произошла перестройка прежде единой гипертрофированной

государственной собственности путём разграничения между федеральным, субфедеральным и местным уровнями. В основу формирования

новой территориальной структуры государственной собственности положен принцип

оптимального соответствия объёма и характера объектов собственности характеру

задач, решаемых в рамках административно-территориального

образования в интересах всего населения.

Муниципальная

собственность является одним из важнейших элементов современной экономической

системы. Эта собственность включает в себя широкую сеть объектов как

хозяйственного, так и социально-бытового назначения, локализованную в рамках

муниципального образования и являющуюся основой территориальной

воспроизводственной системы. От уровня развития муниципальной собственности, а

также эффективности использования её составляющих и всей системы в целом во

многом зависит качество жизни местного населения. В настоящее время процесс

формирования муниципальной собственности в муниципальных образованиях

России ещё не завершён. Территориальные, отраслевые особенности муниципальной

собственности, формы использования её производственной, финансовой и социальной

составляющей ещё не имеют устоявшихся проявлений, требуют изучения и

оптимизации.

Государственная и муниципальная собственность

наряду с местными финансами составляет экономическую основу местного

самоуправления. Вопросы формирования эффективного управления и распоряжения

муниципальной собственностью являются приоритетными для муниципальных

образований.

Процесс

формирования муниципальной собственности неоднократно оказывался в центре

внимания при обсуждении проблем местного самоуправления. Большинство

муниципальных образований пошло по пути принятия решений о передаче в

муниципальную собственность объектов, соответствующих предметам ведения

местного самоуправления. Однако процесс передачи носил спонтанный и затяжной

характер, а решение принималось по каждому конкретному объекту.

Несмотря на ту важную роль, которую играет муниципальная

собственность как на федеральном уровне, так и на территориальном – эта форма

собственности ещё недостаточно изучена, что усиливает актуальность исследования

данной формы собственности.

Объект исследования

– объекты муниципальной собственности г.Екатеринбурга.

Предмет

исследования - процесс управления

муниципальной собственностью в г.Екатеринбурга.

Целью исследования

является проведение исследования муниципальной собственностью г. Екатеринбурга.

В соответствии с

указанной целью в работе поставлены и решаются следующие задачи:

-

раскрыть содержание понятие муниципальная собственность и ее составные

компоненты;

-

описать процесс

формирования муниципальной собственности города Екатеринбурга;

-

описать процесс

управления объектами муниципальной собственности;

-

провести анализ управления состава муниципальной

собственности;

-

предложить методику расчета

арендной платы имущества, находящегося в муниципальной собственности.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ

АСПЕКТЫ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ

1.1.

Содержание и формы муниципальной собственности

Муниципальная собственность -

собственность муниципальных образований. Права по владения, пользования и

распоряжения от имени муниципальных образований осуществляют органы местного

самоуправления.

Согласно ст. 215 ГК РФ

муниципальная собственность – это имущество, принадлежащее на праве

собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью.

Муниципальная собственность занимает важное место в

составе экономической основы местного самоуправления.

Институт муниципальной собственности получил свое

закрепление в Законе «О собственности в РФ» 1990 г., Законе «О местном

самоуправлении в РФ» 1991 г., в Конституции РФ 1993 г. (часть 2 статьи 8). В соответствии с действующей Конституцией «в

Российской Федерации признаются и защищаются равным образом частная,

государственная, муниципальная и иные формы собственности». Таким образом,

Конституция закрепила наличие муниципальной собственности и ее равноправие с

другими формами собственности, а также

наделила органы местного самоуправления правом на самостоятельное

управление этой собственностью. Целью данной работы является рассмотреть

правовое регулирование муниципальной собственности в Российской Федерации,

объекты, относящиеся к муниципальной собственности, а также способы

возникновения права муниципальной собственности и приватизации муниципальной

собственности.

Правовое регулирование

муниципальной собственности в РФ осуществляется целым рядом нормативных актов.

Кроме перечисленных выше к ним относятся: Федеральный закон «Об общих принципах

организации местного управления в РФ» (ст. 29), Гражданский кодекс РФ (ст. 125,

215), Федеральный закон «О финансовых основах местного самоуправления в

Российской Федерации», а также нормативные акты субъектов РФ.

В соответствии со ст. 29

Федерального Закона «Об общих принципах

организации местного самоуправления в РФ» в состав муниципальной собственности

входят средства местного бюджета, муниципальные внебюджетные фонды, имущество

органов местного самоуправления, а также муниципальные земли и другие природные

ресурсы, находящиеся в муниципальной собственности, муниципальные предприятия и

организации, муниципальные банки и другие финансово-кредитные организации,

муниципальные жилищный фонд и нежилые помещения, муниципальные учреждения

образования, здравоохранения, культуры и спорта, другое движимое и недвижимое

имущество. Как видно закон дает довольно широкий состав элементов муниципальной

собственности. Реальное наличие такого

перечня собственности создает все условия органам местного самоуправления для

обретения настоящей власти.

Согласно ст. 215 ГК РФ под

муниципальной собственностью понимается имущество, принадлежащее на праве

собственности городским и сельским поселениям, а также другим муниципальным образованиям.

Все законы субъектов Российской

Федерации о местном самоуправлении закрепили нормы о муниципальной

собственности. В большинстве из них определено понятие муниципальной

собственности, ее состав, порядок формирования и управления. Например, Закон

Рязанской области (ст. 36) установил, что имущество, принадлежащее на праве

собственности муниципальным образованиям, является

муниципальной собственностью. Далее определяется состав муниципальной

собственности, порядок ее формирования и распоряжения.

В большинстве субъектов

Российской Федерации предусмотрен примерно такой же состав муниципальной

собственности, что и в ст. 29 вышеуказанного Федерального закона. Но в законах

многих субъектов РФ состав муниципальной собственности дополняется такими,

например, объектами, как унитарные предприятия, в том числе транспорта,

торговли, общественного питания, бытового обслуживания, ремонтно-строительные,

жилищно-эксплуатационные, по оказанию ритуальных услуг и содержанию мест

захоронения, по утилизации и переработке мусора; ценные бумаги (Московская

область); пакеты акций в хозяйственных обществах (Иркутская, Пермская области);

объекты инженерной инфраструктуры (Республика Дагестан, Псковская, Костромская

области); имущество, приобретенное в результате предпринимательской

деятельности предприятиями и организациями, входящими в состав муниципальной

собственности (Белгородская, Вологодская, Псковская области). Более детально

состав муниципальной собственности определен в уставах муниципальных образований.

Процесс формирования

муниципальной собственности во многом зависит от решения проблемы разграничения

собственности между Российской Федерацией, субъектами РФ и муниципальными образованиями.

Порядок формирования муниципальной собственности был определен в постановлении

Верховного Совета Российской Федерации от 27 декабря 1991 года «О разграничении

государственной собственности в Российской Федерации на федеральную

собственность, государственную собственность республик в составе Российской

Федерации, краев, областей, автономной области, автономных округов, городов

Москвы и Санкт0Петербурга и муниципальную собственность». В соответствии с

приложением №3 к названному постановлению в состав муниципальной собственности

подлежали передаче объекты государства, расположенные на территории городских и

районных Советов (жилищный и нежилой фонды, жилищно-эксплуатационные и

ремонтно-строительные предприятия, объекты инженерной инфраструктуры и т.д.).

Это была первая попытка разграничить собственность муниципалитетов и

собственности РФ и ее субъектов. В состав муниципальной собственности также

передавались объекты, находившиеся в собственности субъектов Российской

Федерации и расположенные на территории соответствующих городов. К ним

относились предприятия розничной торговли, общественного питания и бытового

обслуживания населения; учреждения и объекты здравоохранения, народного

образования, культуры и спорта; оптово-складские мощности. Помимо этого в

муниципальную собственность должны были быть переданы предприятия розничной торговли, общественного питания и бытового

обслуживания, находившиеся в ведении министерств и ведомств.

В ряде субъектов Российской

Федерации вопросы, связанные с формированием законодательной базы о

муниципальной собственности, решены. В них приняты специальные законы о

муниципальной собственности. Так, в Красноярском крае принят Закон от 26.09.96

г. «О порядке безвозмездной передачи объектов краевой государственной

собственности в муниципальную и приема

муниципальной собственности в краевую государственную». В Московской области

принят Закон «Об общих принципах формирования, управления и распоряжения

муниципальной собственностью Московской области».

Различия муниципальной

собственности и государственной в научной литературе проводятся по следующим основаниям:

1. По

субъектам. Субъектом государственной собственности является народ РФ и органы

государственной власти, а субъектом муниципальной собственности – население

муниципального образования и органы местного самоуправления, не входящие в

систему органов гос. власти.

2. По

объектам. Объектом права государственной собственности может быть любое

имущество, а объектом муниципальной собственности – любое имущество, кроме

того, что может находиться только в государственной собственности.

3. По

основаниям приобретения и прекращения права собственности. Некоторые основания

приобретения права государственной собственности не могут быть основаниями

приобретения права муниципальной собственности (например, национализация или

международный договор).

4. По

содержанию. Права собственника муниципальной собственности могут быть

ограничены, например, это относится к праву распоряжения (право распоряжения

государственными дотациями, входящими в местный бюджет, ограничено

государственными органами).

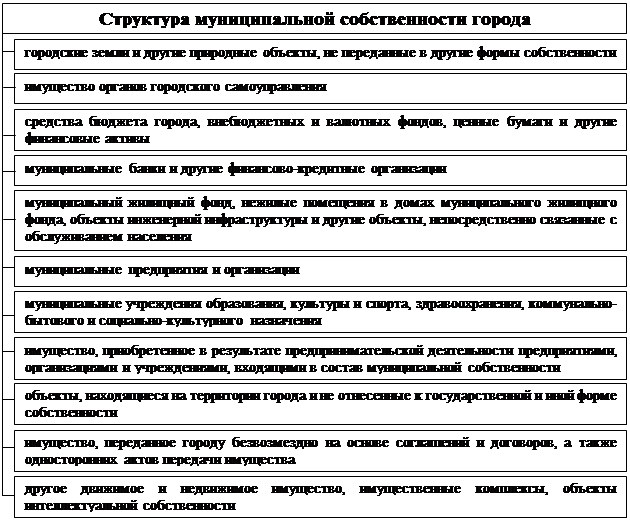

Структура муниципальной собственности

города представлена на рис. 1.

Права собственника в отношении

муниципальной собственности от имени населения города осуществляет городская

Дума МО.

Рис. 1 Структура муниципальной

собственности города

Во

взаимоотношениях органов городского самоуправления с областными и федеральными

органами государственной власти, а также с предприятиями, учреждениями и

организациями, не входящими в состав муниципальной собственности, настоящее

положение применяется лишь в части регулирования: 1) порядка разграничения

муниципальной и государственной собственности; 2) развития договорных отношений

между хозяйствующими субъектами различных форм собственности и установления в

соответствии с законодательством местных налоговых льгот в пределах сумм, зачисляемых

в доход бюджета города.

Отношения,

возникшие в процессе формирования, утверждения, исполнения и контроля за

исполнением бюджета города, городских внебюджетных и валютных фондов,

регулируются отдельными федеральными законами и нормативными правовыми актами

городского самоуправления.

Управление муниципальной собственностью представляет собой управление ее

воспроизводством, использованием и трансформацией.

Важнейшей функцией управления является координация взаимодействия между

субъектами муниципальной формы собственности, а также с субъектами, имеющими

другие формы собственности. При управлении муниципальной собственностью

необходимо учитывать требования рыночных законов (конкуренцию, спрос,

предложение, стоимость и т.д.), т.к. ее воспроизводство осуществляется в

условиях рыночных отношений.

Опираясь на

институциональный подход, управление муниципальной собственностью можно

определить как систему организационно-экономических отношений между различными

субъектами (субъектами и менеджерами) по поводу организации воспроизводства и

использования объектов муниципальной собственности посредством

организационно-экономических функций, форм и методов с целью обеспечения

основополагающих социальных и экономических интересов местного сообщества.

Такое определение одновременно отражает целевую, воспроизводственную и

функциональную составляющие.

При управлении муниципальной

собственностью реализуется система функций, включающая прогнозирование,

планирование, организацию, мотивацию, координацию, контроль и т.д. При этом

могут быть использованы административные, экономические и другие методы.

В российской действительности выделяются факторы формирования и развития

муниципальной собственности: масштабное разгосударствление объектов

муниципальной собственности, приватизация; муниципальное участие в экономике

своей территории и контроль за экономическими процессами со стороны органов

местного самоуправления; привлечение дополнительных источников средств для

местного бюджета; расширение финансовых и материальных возможностей для

обеспечения социальной защиты населения.

В реальной жизни существует

множество различных экономических, социальных, экологических причин

формирования и развития муниципальной собственности. Можно сказать, что

совокупность всех дополнительных причин, переплетение экономических, социальных

и экологических причин составляет первопричину указанных процессов

муниципальной собственности. Наличие взаимосвязи между различными причинами

указывает на взаимосвязь интересов населения и органов местной власти. В

конечном счёте, отношения муниципальной собственности должны обеспечить условия

равновесного состояния воспроизводственной системы территории. Одним из главных

вопросов при решении данной проблемы является создание и обеспечение

функционирования соответствующей инфраструктуры, которая с одной стороны,

создаёт непосредственные материальные условия реализации эколого-социальных

интересов населения. С другой стороны, обеспечивает реализацию экономических

интересов своих субъектов, что выражается в функционировании институциональной

и рыночной инфраструктуры местных органов самоуправления.

Условия формирования

муниципальной собственности несут в себе не только возможности создания ее

объектов и субъектов, но и определенные ограничения, обусловленные ресурсной ограниченностью

территории, институциональной организацией общества и др. Важнейшим условием

формирования муниципальной собственности является приватизация (как первичная,

так и вторичная). Причинами развития муниципальной собственности являются:

необходимость создания общественных благ, с чем может справиться в основном

муниципальная собственность; контроль за естественными монополиями; поиск

дополнительных источников пополнения местного бюджета; обеспечение социальной

защиты населения.

Элементы муниципальной

собственности (унитарные предприятия, пакеты акций, находящиеся в муниципальной

собственности).

1.2.

Принципы управления муниципальной собственности в транзитивной экономике России

Современное состояние в

реализации экономического содержания собственности в России – есть следствие

трех процессов: социалистического периода ее существования, учитывать который

нужно будет по крайней мере до тех пор, пока не сменятся поколения, которые

жили в этом обществе и помнят о нем; реформаторского преобразования собственности,

узловым моментом которого является процесс приватизации; и постприватизационного

периода, когда экономика начала вырабатывать внутренние механизмы

воспроизводства и функционирования новых форм собственности.

В

условиях транзитивной экономики происходит преобразование отношений

собственности. Преобразование отношений собственности – процесс непрерывный, он

протекает на макро- и микроуровне, в вертикальном

разрезе и в горизонтальном, стихийно и в рамках экономической политики

государства.

Преобразование отношений

собственности по вертикали представляет по сути процесс разгосударствления –

уменьшение роли государства в экономике на микро- и макроуровне.

Стихийно этот процесс протекает в условиях экономического подъема. Сознательно

на это идут, стремясь решить какие-либо макроэкономические проблемы (например,

снижение нагрузки на госбюджет, борьбы с инфляцией или масштабного

преобразования экономической системы)

В рамках разгосударствления

осуществляется передача прав собственности из центра на нижестоящие уровни

управления – на уровень субъектов федерации, муниципальный или на уровень

отдельного предприятия. При этом следует иметь в виду, что, формально оставаясь

собственником, государство может фактически утратить контроль, если будет не в

состоянии отслеживать, регулировать и контролировать адекватное использование

своей собственности. В этом случае процесс примет стихийный характер до полной

потери управляемости экономикой и собственностью, до стихийного передела

собственности, стихийной приватизации методами доэкономического

характера. Именно этот процесс наблюдался в России в конце 80-х годов. В период

реформ этот процесс принял вид передачи в региональную и муниципальную

собственность неприбыльных и социально-значимых производств. Формально в рамках

разгосударствления можно рассматривать и преобразование государственных

предприятий в акционерные общества с сохранением контрольного пакета (или

золотой акции) за государством. Но при этом возникает прежняя проблема –

разделение собственности и управления в условиях слабости или

коррумпированности государства делает реальным собственником управленца, и в

этом случае происходит скрытая приватизация, размывание государственной

собственности.

Вторым элементом

разгосударствления является приватизация, на макроуровне

предполагающая расширение частного сектора, увеличение его влияния на принятие

государственных решений, увеличения его доли в ВНП. На микроуровне

этот процесс выражается в передаче собственности государства в частные руки.

Строго говоря, сам термин приватизации предполагает только частные руки, но не

руки коллектива или акционерного общества, – в этих случаях скорее следует

вести речь о разгосударствлении, но поскольку приватизация – его внутренний

момент, то с практической точки зрения эти различия существенной роли не

играют. По крайней мере, в России программа приватизация охватила все эти

процессы.

Третья составляющая

разгосударствления – легализация теневых отношений собственности, их

юридическое закрепление. Этот процесс обычно сознательно не регулируется и

имеет колебательный характер, – уменьшается или увеличивается в зависимости от

поведения государства и его силы.

Горизонтальный разрез

преобразований отношений собственности включает в себя изменения

непосредственно на уровне хозяйствующих субъектов и выражается в появлении

новых отношений собственности, в передаче прав собственности от неэффективных

собственников к эффективным. Такие процессы протекают в экономике постоянно,

могут иметь разные формы и направленность и подтверждают формирование

внутреннего механизма воспроизводства собственности. Подобное преобразование

собственности начинает доминировать в условиях стабильной экономики, после

завершения периода активных реформаторских действий.

Все выделенные потоки

преобразования собственности переплетены между собой, взаимопереходят,

дополняют, а иногда и противоречат друг другу. Общая картина вырисовывается

только при комплексном анализе всех этих направлений. До сих пор определяющим

фоном при этом выступает процесс приватизации, его результаты и последствия.

При анализе процесса

приватизации очень часто обращаются к китайскому варианту реформ, где

преобразование собственности долго осуществлялось в русле разгосударствления,

без коренного разрушения ее государственной сути. Насколько необходима была

приватизация и насколько оправдан ее шоковый вариант в России остается

предметом дискуссий. Необходимость осуществления именно такой приватизации

обычно объясняют действием четырех факторов.

Во-первых,

необходимостью направить стихийный передел собственности в законное русло.

Идеологи шоковой приватизации утверждают, что без нее страна погрязла бы в

криминале, бесконечном переделе собственности, возможно даже в гражданской

войне. И, безусловно, без легализации процесс растаскивания собственности, ее проедание шли бы гораздо интенсивнее.

По

поводу гражданской войны можно еще поспорить, поскольку отнимали не лично у

каждого, не у конкретных людей как это было во время Великой Октябрьской, а у

абстрактного государства, обворовывать которое было делом доблести

многомиллионной армии несунов. По сему переход

собственности в руки директората путем стихийной, подспудной приватизации

скорее всего никаких социальных волнений не вызвал бы. У советского народа

отсутствовал вкус к собственности, и конкретно каждым (в том числе и

большинством директоров) она понималась в своем исходном и самом неразвитом

состоянии – как нечто утилитарное.

Не

вызывает сомнения другое, – в условиях слабого, распадающегося государства

продолжать дозированное, экономически целесообразное и контролируемое наделение

собственностью было просто невозможно. Система партийной ответственности –

единственный регулятор действий хозяйствующих субъектов – рухнула,

государственная вертикаль как таковая долгое время находилась в тени партийной

и была слаба и неотстроена. В этих условиях

приватизация выступила как способ укрепления государственности, как способ

контроля за ощутившими свободу и безответственность управленцами, за местными

руководителями. Раздавая собственность, государственная вертикаль окрепла,

набрала авторитет и в какой-то степени коррумпировалась.

Во-вторых, приватизация

должна была создать эффективного собственника, который поднял бы экономику. Эта

задача ни практически, ни теоретически не рассматривалась как первоочередная и

носила декларативно-аксиоматичный характер, – куда же без эффективности. Было

совершенно ясно, что частная собственность сама по себе, без росших вместе с

ней институтов общественного контроля, без равенства возможностей хозяйствующих

субъектов, явление скорее деструктивное, чем полезное. Частнособственнический

интерес базируется на утилитаризме и в этом своем первичном проявлении угнетает

и материальность, и доходность собственности. Единственным положительным

моментом является то, что такой интерес повышает активность индивида и дает ему

шанс с течением времени переориентироваться на долгосрочные модели

хозяйственного поведения. Кроме того, сама индустриальная экономика не может

воспроизводиться в руках персонифицированного предпринимателя, поэтому

фетишизация частной собственности – прямой путь к расчленению индустриального

базиса страны. Следует также вспомнить, что нереализованное экономическое

содержание собственности у ее потенциального владельца никаких стимулов к

эффективной деятельности не пробуждает, отношения между ними опять-таки

ограничиваются первичным утилитарным мотивом – польза здесь и сейчас и как

можно больше.

Все это осознавалось приватизаторами. Так. А. Чубайс утверждал в знаменитой

монографии «Приватизация по-российски», что «создание

частной собственности в России – это абсолютная ценность. И для достижения этой

цели приходится иной раз жертвовать некоторыми экономически эффективными

схемами. Такая материя, как экономическая эффективность существует в режиме

год, два, десять лет. Частная же собственность работает сотни, тысячи лет»[45].

Это заявление философски безупречно; рано или поздно все приходит в

соответствие с целесообразностью и здравым смыслом. Не всем, правда, удается до

этого дожить.

В-третьих,

приватизация нужна была для реализации первоочередных политических задач:

разрушения планово-административной системы, обеспечения основы для построения

рыночной системы, создания социальной базы поддержки реформам, укрепления

государственности и власти, получения кредитов от МВФ. В краткосрочном периоде

всего этого удалось достигнуть. Но с позиции долгосрочной оказалось, что

инвестиции идут не туда, где подтверждается верность демократическим реформам,

а туда где существует стабильная и эффективная экономика, причем объем этих

инвестиций на порядок-два перекрывает вымоленные кредиты. Что социальная

поддержка реформ в условиях массового обнищания и разгула преступности

ограничивается 5% населения. Что раздаточный характер отношений государства с

экономическими и политическими субъектами и управленческая вертикаль,

основанная на этом, сворачиваются вместе с исчерпанием того, что раздают.

В-четвертых, сработал

субъективный фактор, – номенклатура (в основном недокормленная – мелкая и

средняя) жаждала отдаться настоящему богатству, в полной мере насладиться

страстью к потреблению.

Таким образом,

необходимость осуществления приватизации, причем шоковой, масштабной была

обусловлена текущими задачами укрепления государственности, разрушения

социализма, минимизации криминальных процессов, а также наличием глубокой

заинтересованности в появлении частного собственника среди потенциальных

претендентов на это.

Преобразование

собственности приняло вследствие этого характер краткосрочной ориентации с

нацеленностью па решение конъюнктурных проблем. В экономическом содержании

собственности начинает доминировать утилитаризм. Россия вступает в эпоху

«первоначального проедания капитала».

Первый этап приватизации – ваучерная (чековая) приватизация (1992-1994 гг.) –

успешно воплотил заданный характер преобразования собственности. Преимущественно

негативная оценка этого этапа лишнее подтверждение деструктивности

первоначальных ее установок.

Конъюнктурно-политический

характер преобразования собственности обусловил соответствующие формы и методы

реализации. Ваучерный механизм сразу признавался

неэффективным, это была дань популизму, плата за поддержку реформаторских

действий. В результате его использования был дан импульс развитию в России

англо-американской модели капитализма с множеством мелких собственников и

доминированием менеджеров, с финансовыми спекуляциями, пирамидами, захватами

контрольных пакетов акций и т.д. Это продолжило традицию разделения

собственности и управления и оппортунистического поведения менеджеров,

сложившуюся еще в советское время. Поскольку эффективных механизмов защиты от

этого выработано еще не было, деструктивное влияние управляющего с властью без

ответственности усилилось. Параллельно шел процесс скупки акций директорами,

превращение их в собственников-управленцев. Здесь мотивы «сбора урожая» были

менее заметны, но сохранялись – директора приватизировали предприятия и

продавали их.

Ваучеризация закладывала основу для дальнейшего передела собственности,

причем без решения вопроса о процедуре первоначального наделения собственности,

а значит и без создания механизма, который обеспечивал бы легитимность этого

процесса.

В итоге первый этап

приватизации скорее проявил проблемы преобразования собственности, чем их

решил. Предполагающаяся череда переделов собственности, полная оторванность от

экономических задач, отсутствие процедуры легитимного наделения собственностью

лишь усилили утилитарность экономического содержания собственности, никак не

способствуя развитию других ее свойств.

На втором этапе

приватизации – денежном (1995-1996 гг.) в качестве главных действующих лиц

выступили финансовые институты, преимущественно коммерческие банки. Их активное

участие в залоговых, денежных, специализированных аукционах, в инвестиционных и

коммерческих конкурсах, в операциях с Ценными бумагами придали преобразованиям

собственности преимущественно спекулятивный характер. Лишь немногие крупные

финансовые структуры могли позволить себе стать хозяином реальной собственности

с неизбежными инвестиционными вложениями и значительно более низкой прибылью, в

экономическом содержании собственности стал доминировать специфический сплав

утилитарности и доходности в полном отрыве от материальности. Экономика страны

сконцентрировалась в финансовом секторе, поведение хозяйствующих субъектов определялось

рентоигровыми мотивами. Прибыльность передела

собственности оставляла мало шансов на развитие ее материальности.

С 1997 г. Россия переходит

к третьему этапу приватизации – по индивидуальным проектам с акцентом на

эффективное управление государственной собственностью и отказом от рассмотрения

приватизации как средства пополнения доходов госбюджета. Новая стратегия

предусматривает обязательную реструктуризацию, финансовое оздоровление, переход

к индивидуальному подходу с предпродажным циклом (раскрытие информации об

объекте приватизации, отсроченная продажа акций, передача в доверительное

управление), а также ориентируется на идею партнерства государства,

предпринимателя и работника.

Этот этап совпадает с послереформенным горизонтальным преобразованием

собственности, поскольку начинают доминировать принципы эффективного функционирования

собственности, создаются основы внутреннего механизма ее воспроизводства. Крах

финансовой экономики в 1998 г. послужил стихийным регулятором чрезмерного

развития свойств прибыльности и утилитаризма.

Таким образом, период

приватизации, не создав эффективного собственника, не реализовав экономического

содержания собственности, породив чрезмерное развитие утилитаризма и

прибыльности, все же привел экономику к началу неразрывного единства и

сбалансированности утилитарности, материальности и прибыльности собственности.

Основу

современного состояния преобразований собственности составляют два процесса –

ее горизонтальное перераспределение и колебание масштабов теневой экономики.

Подобная ситуация свидетельствует о наступлении в экономике некоторого

равновесного состояния. Макроэкономические показатели свидетельствуют о 2%

приросте ВНП за 1999 г., 9% росте инвестиций (без учета роста цен на импортное

оборудование), о ежемесячном 2% приросте реально располагаемых доходов

населения при 40% годовой инфляции. Состояние вполне удовлетворительное и

одновременно весьма опасное – создается угроза зависания экономики на низком

уровне равновесия с последующей потерей перспектив экономического роста. С

точки зрения экономического содержания собственности это соответствует

неразвитому равновесию ее свойств, регулируемому посредством стихийного

механизма – чрезмерное развитие одного из свойств собственности подрывает свое

собственное существование. Балансировка будет происходить в виде экономических

кризисов, и равновесие будет устанавливаться на все более низком уровне.

Горизонтальное

преобразование собственности даже при формировании эффективного собственника к

качественным изменениям ситуации не приведет. Банкротства, поглощения и

слияния, – все эти процессы имеют микроэкономический характер и в лучшем случае

могут создать некие островки благополучия, но не простимулировать

общий экономический рост.

Выход

видится в обеспечении макроэкономического движения собственности как единства

функциональных капиталов. Взаимосвязь утилитарности, материальности и

прибыльности как свойств экономического содержания собственности по сути есть

сбалансированное и взаимозависимое единство движения производительного и

финансового капитала. Для реализации этого движения в настоящее время нужна

помощь государства, которое должно наполнить финансовые потоки за счет

предотвращения утечки капитала (13-14 млрд. долл. в год), уменьшения долговой нагрузки

на бюджет (12-17 млрд. долл. ежегодно) и направления девальвационного ресурса

экспортных отраслей (15-17 млрд. долл. в год) на технологическую модернизацию

экономики. Вторая задача государства – обеспечить в условиях неопределенности и

риска вложений, низкой капиталоотдачи слияние

аккумулированных финансовых ресурсов с процессом модернизации и инноваций. В

результате экономическое содержание собственности получит возможность

реализоваться на макроуровне, а экономика –

преодолеть инвестиционный разрыв и выйти на путь устойчивого эффективного

роста.

Таким образом, оценивая

воздействие преобразований собственности на экономический рост, можно отметить,

что это воздействие генетически обусловлено общей целью их существования –

производством и присвоением прибавочного продукта; оно нелинейно,

опосредовано и требует соотнесения с

конкретно-историческим состоянием социально-экономической системы.

Так,

при переходных процессах динамика прав собственности или изменение ее форм

определяющего воздействия на экономический рост не оказывают, поскольку в этих

условиях доминирует системное преобразование собственности на уровне изменения

ее экономического содержания (происходит смена целей общественного

производства). Соответственно, попытки простимулировать

экономическое развитие только посредством манипулирования формами собственности

(что происходит на более низком уровне – уровне конкретизации собственности)

обречены на неудачу. Данная ситуация требует дополнительных мероприятий по

обеспечению сбалансированной реализации экономического содержания собственности

в виде соответствующей структурной, денежно-кредитной и фискальной политики.

В

России преобразования собственности не смогли в полной мере реализовать свое

стимулирующее воздействие на экономический рост именно по этой причине –

приватизация не изменила ни экономического содержания собственности, ни степени

ее реализации.

В настоящее время только мероприятия по обеспечению

прибыльности общественного производства позволят собственности реализовать свое

экономическое содержание и обеспечить условия для устойчивого экономического

роста.

Формирование новых отношений собственности в Российской Федерации

началось в конце 1990 года путем разделения бывшей общенародной (государственной)

собственности на собственность Российской Федерации, субъектов РФ и

муниципальную собственность. В дальнейшем путем приватизации значительная часть

объектов государственной и муниципальной собственности перешла в частные руки.

С принятием Конституции РФ 1993 года, а затем и Гражданского кодекса РФ,

отношения собственности получили свое развитие: названными основополагающими

законодательными актами было гарантировано многообразие и равенство различных

форм собственности, в т.ч. право муниципальных образований на обладание

собственностью, на участие в гражданско-правовых отношениях наравне с другими субъектами,

а также право на создание муниципальных предприятий и учреждений. В сегодняшних

условиях все муниципальные образования активно используют предоставленные им

права и создают муниципальные предприятия. При этом в качестве

организационно-правовой формы таких предприятий избираются муниципальные

унитарные предприятия, которые наделяются муниципалитетами (собственниками)

имуществом на праве хозяйственного ведения. В то же время, создание и

организация деятельности унитарных предприятий связаны с целым рядом проблемных

аспектов, касающихся как наделения таких предприятий имуществом, так и

организацией процессов управления и контроля за деятельностью предприятий.

Предусмотренный Гражданским кодексом РФ Закон об унитарных предприятиях до

настоящего времени не принят, а норм самого Кодекса зачастую оказывается

недостаточно для правильного и комплексного регулирования всех отношений в

данной сфере.

В сложившихся условиях

муниципалитетам необходимо самостоятельно осуществлять регулирование отдельных

отношений в сфере создания и организации деятельности муниципальных

предприятий. Учитывая то обстоятельство, что количество муниципальных унитарных

предприятий весьма значительно и колеблется от 5-7 в небольших муниципалитетах

до 30-50 в более крупных, роль этих предприятий для реализации функций местного

самоуправления, а также специфику отношений между муниципалитетом –

собственником передаваемого имущества и названными предприятиями, использующими

это имущество, а нередко – и особенности финансирования таких предприятий,

следует отметить важность правильного и взвешенного регулирования этих

отношений.

2. АНАЛИЗ УПРАВЛЕНИЯ МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТЬЮ В Г.ЕКАТЕРИНБУРГ

За период с 1993 по 2001 год в

Екатеринбурге принято в муниципальную собственность более 10,5 млн. квадратных

метров государственного жилищного фонда и свыше 1,2 тысяч километров наружных

инженерных сетей. Доля государственного жилищного фонда от всего жилфонда

Екатеринбурга составляет не менее 10%.

Не принятым остается ветхий

жилищный фонд акционированных предприятий площадью свыше 53 тысяч квадратных

метров, а также от государственных предприятий предстоит принять не менее 2

млн. квадратных метров жилья. Из объектов инженерной инфраструктуры приему в

муниципальную собственность от акционированных предприятий подлежат инженерные

сети теплоснабжения, водопровода и канализации общей протяженностью 212,5

километров.

Практика показала, что за

последние 5-6 лет износ принимаемых объектов жилфонда и инженерной

инфраструктуры резко увеличился, и он составляет от 60 до 100%. Объекты

приходят в состояние, требующее немедленных затрат на проведение капитального

ремонта. В 2,5 раза возросло количество аварий на инженерных сетях, принятых от

ведомств и остающихся на их балансе.

Ситуация, сложившаяся в Екатеринбурге

с техническим состоянием инженерной инфраструктуры, по словам депутатов,

накаляет социальную обстановку в городе: в различные инстанции не прекращается

поток жалоб жителей домов, которые находятся в ведении акционерных обществ и

государственных предприятий. Ведомственные предприятия, передающие объекты, не

в состоянии возместить затраты на их восстановление. Екатеринбург также не

располагает средствами на восстановление государственных объектов и погашение

долгов ведомств по коммунальным услугам.

3. АРЕНДА МУНИЦИПАЛЬНОЙ

СОБСТВЕННОСТИ

Возможны два варианта управления

муниципальными жилищными фондами: 1) непосредственно собственником; 2)

управляющей организацией или компанией через систему договоров по соглашению с

собственником.

Комитет

муниципального жилья через систему своих подразделений в административных

округах на основании ежегодно утверждаемой программы реализации жилья

осуществляет распределение и предоставление жилой площади очередникам по месту

жительства и организациям. В этом процессе ключевую роль играют такие элементы

управления, как принятие решения по постановке гражданина на учет и

предоставление ему жилого помещения, основанное на существующей системе

законодательных и нормативных актов, контроль за соблюдением очередности и

реализацией имеющихся у граждан льгот, выпуск распорядительных документов

органа исполнительной власти, осуществление строго их учета и контроля за

поступившей и реализованной площадью и др.

Весь комплекс управленческой

деятельности по заключению, оформлению, сопровождению, учету, регистрации и

контролю за исполнением договоров по использованию жилой площади должен быть

сосредоточен в том органе, который осуществляет предоставление и распоряжение

этой площадью, т.е. в Комитете муниципального жилья.

Договоры социального,

коммерческого найма и аренды совмещают в себе фактически два договора – по

пользованию жилым помещением и его техническому обслуживанию. В другом блоке

договоров, таких как аренда с правом выкупа, купля-продажа жилых помещений,

предоставленных по договору коммерческого найма, иные виды купли-продажи жилых

помещений с рассрочкой платежа, стороной по договору от лица собственника уже

выступает не ДЕЗ (Департамент единого заказчика), а Комитет муниципального

жилья или уполномоченные Правительством организации.

В зависимости от вида договора,

по которому предоставлено жилое помещение, функции по управлению разделились

между Комитетом муниципального жилья и ДЕЗ. При этом функции осуществления

технического обслуживания, содержания, ремонта и эксплуатации жилищного фонда

по всем договорам остались за ДЕЗ.

Арендные платежи, плата за найм,

оплата жилья и плата за техническое обслуживание по всем видам договоров

поступают в ДЕЗ и используются им на восстановление и капитальный ремонт

жилищного фонда и расчета с ресурсоснабжающими и

иными подрядными организациями, что также подлежит корректировке, так как

арендная плата является доходной статьей бюджета города и должна направляться в

бюджет.

В условиях совершенствования

системы управления жилищным фондом ДЕЗ необходимо рассматривать как

альтернативу управляющей структуры, которая, вместо осуществления только

контроля за подрядными организациями, финансирования работ подрядных

организаций, выполняющих ремонт и техническое обслуживание, а также

осуществления сбора платежей, должна: обеспечить обязательства города по

текущему и частично, либо полностью, по капитальному ремонту и обслуживанию

жилищного фонда; уметь организовать работу собственными силами; обеспечить

максимальную эффективность использования жилищного фонда, инженерного

оборудования, внутриквартальных и внутридворовых

территорий, объектов внешнего благоустройства и озеленения, уборки и ремонта

внутриквартальных проездов и тротуаров; обеспечить максимальную эффективность

использования жилых и нежилых помещений, инженерного оборудования, ДТП,

водокачек, тепловых вводов и водостока, внутриквартальных и внутридворовых

территорий, объектов внешнего благоустройства и озеленения; обеспечить уборку и

ремонт внутриквартальных проездов и тротуаров, обслуживание и ремонт внутренних

и наружных систем освещения, лифтового хозяйства; обеспечить арендаторов и

нанимателей, владельцев и собственников жилых помещений коммунальными и прочими

услугами.

С точки зрения дальнейшего

развития жилищно-коммунальной реформы в городе, собственник должен иметь

возможность выбора тех управляющих, которые более эффективно, с наименьшими

затратами могут управлять переданным ему городским имуществом, комплексно

решать поставленные перед ними задачи без ухудшения качества технического обслуживания

жилищного фонда.

Управление муниципальным

жилищными фондами должно быть переориентировано с передачи функции управления

по содержанию, обслуживанию и ремонту только государственными организациями на

конкурсный отбор управляющей организации, которой передается функция по

управлению в части содержания, ремонта и обслуживания.

В случае формирования товариществ

собственников жилья в качестве домовладения, как недвижимости в жилищной сфере,

выступает соответствующий кондоминиум.

Домовладения,

образованные на базе имущественных комплексов товариществ собственников жилья,

молодежных жилых комплексов, строительных, жилищных или иных форм кооперации в

жилищной сфере могут управляться этими товариществами и соответствующими

объединениями и кооперативами.

При

формировании домовладения, как объекта управления, определяется схема и

источники финансирования расходов на эксплуатацию и управление домовладением,

возможность коммерческого использования части имущества из недвижимости в

жилищной сфере для финансирования ремонта и эксплуатации.

Основными задачами управления

муниципальной собственностью в городе Екатеринбург являются: Проведение

инвентаризации всех объектов собственности города. Паспортизация всех объектов

собственности города. Формирование казны города Формирование единого

информационного пространства города.

Проблема

управления собственностью в городе Екатеринбург рассматривается как

совокупность двух задач: обеспечение и развитие гражданского оборота и

связанных с ним структур; формирование городского хозяйства.

На органах власти лежит двойная

обязанность: управлять принадлежащей сообществу собственностью; регулировать

отношения в сфере всех форм собственности.

Для всех видов объектов

собственности устанавливаются (вводятся нормативные параметры функционирования

объекта, проводится оценка полезности объекта для города и эффективности

управления объектом.

Критерий эффективности

устанавливается или рассчитывается, исходя из социально-экономической

значимости объекта и его целевого назначения.

Основной критерий оценки –

степень реализации поставленных целей (выполнения нормативных требований).

В качестве универсального

критерия оценки и способа ранжирована однотипных объектов является принцип

оптимального и наиболее эффективного использования при разрешенном

функциональном назначении.

Оценка эффективности

целесообразна как для единичного объекта управления (пакет акций, фабрика,

завод, учреждение), так и для всей отрасли в целом, с учетом накладных расходов

на управление ("стоимость" департаментов и ведомств относится на

затратную часть).

Регулирование пользования

объектами любых форм собственности, расположенных на территории Екатеринбурга,

осуществляется в соответствии с законодательством Российской Федерации, города

Екатеринбург и заключенными договорами (в отношении объектов, находящихся в

собственности иностранных физических и юридических лиц и иных субъектов

Российской Федерации).

Объектами собственности города

Екатеринбург как муниципального образования являются: государственные и

муниципальные унитарные предприятия; государственные и муниципальные

учреждения; казна.

Казна

города включает: бюджет города; внебюджетные фонды, иные финансовые ресурсы

города; государственное и муниципальное имущество, не закрепленное за

принадлежащими городу предприятиями и учреждениями; землю; иное

нераспределенное имущество города; нематериальные активы, не учтенные (не

закрепленные за государственными и/или муниципальными предприятиями и

учреждениями), включая интеллектуальную собственность, права, доли.

В зависимости от целей и задач

управления объекты собственности могут классифицироваться различными способами.

Выделяются следующие основные группы объектов:

а) физические объекты: земля

(специфическое правовое регулирование) – как общий ресурс города и в качестве

земельного участка – объект недвижимости; недвижимость, не являющаяся земельным

участком, в т.ч. "искусственная" (здания, постройки, сооружения –

дороги, мосты, коммуникаций подземные сооружения, коллекторы...),

"естественная" (насаждения, природные объекты ...),

"подвижная"; движимое имущество;

б) имущественные комплексы,

используемые для предпринимательской деятельности;

в) имущественные комплексы,

закрепленные за органами власти, правоохранительными и надзорными органами и

службами безопасности (пожарные, санитарные, ветеринарные, экологические),

(проблема согласования федеральных структур и нормативов с потребностями

города);

г) ценные бумаги, как: объект

управления – спекулятивные – используемые для получения доходов; средство

управления – право на участие в органах управления.

д)

нематериальные активы. Интеллектуальная собственность;

е)

финансовые ресурсы города (бюджет, внебюджетные фонды, привлеченные средства и

пр.).

Субъектами собственности на

территории Екатеринбург выступают: городское сообщество – жители Екатеринбурга

в своей совокупности – в отношении муниципальной собственности города

Екатеринбург; Российская Федерация – в отношении федеральной собственности;

иные субъекты Российской Федерации, муниципальные образования Российской

Федерации; иностранные государства, общественные организации, физические и

юридические лица – в отношении соответствующих форм собственности.

Задачи управления муниципальной

собственностью города Екатеринбург: создание благоприятного экономического

климата для функционирования хозяйствующих субъектов; совершенствование

экономических условий для развития малого и среднего предпринимательства;

финансовое оздоровление хозяйствующих субъектов посредством предоставления

ресурсов города и различных льгот; создание благоприятных условий для

привлечения инвестиций в реальный сектор экономики для производственного,

технологического и социального развития предприятий, создания

конкурентоспособной продукции и услуг; стимулирование прозрачности капиталов;

привлечение инвестиций, в том числе иностранных; координация деятельности

предприятий, связанных технологическими цепочками; согласование мер

государственного протекционизма и поддержки отечественного производителя с

требованиями рынка и финансовыми возможностями города; управление долгами и

правами требования города как частью нематериальных активов; стимулирование

внутренних преобразований на предприятиях и содействие их реструктуризации,

необходимой для успешной работы в условиях рыночной экономики; использование

долей (пакетов акций), находящихся в собственности города, как эффективное

средство управления хозяйствующими субъектами и источник доходов города;

оптимизация структуры собственности города.

Объекты недвижимости независимо

от формы собственности на территории Екатеринбурга должны быть учтены и

снабжены паспортом. Информация по объекту должна соответствовать данным

государственной регистрации недвижимости и прав на нее.

Первичная

инвентаризация собственности на территории города проводится с документальной

привязкой к данным городского учета. Сплошная инвентаризация объектов

недвижимости предполагает: соотнесение объектов недвижимости с кадастровыми

кварталами и участками и географическими (местными) координатами; определение

субъектов права для всех объектов недвижимости; оценку инвентаризационной,

кадастровой и рыночной стоимости.

Учет ведется соответственно в:

комитете по управлению имуществом и земельным

отношениям г.Екатеринбурга; органе по

регулированию земельных отношений; городской казне.

Территориальные органы городской

администрации ведут учет собственности, находящейся на закрепленной территории.

Отраслевые органы управления

ведут учет имущества, переданного в управление подведомственным учреждениям и

предприятиям.

Контрольные органы городской

администрации периодически сопоставляют результаты учета по территориям,

отраслям с данными органов по управлению собственностью и регулированию

земельных отношений.

Среди первоочередных мер в

области земельных отношений необходимо размежевание государственной федеральной

собственности и собственности города, что приведет к созданию многоукладной

собственности на землю, создаст предпосылки для введения частной собственности.

При передаче имущества в процессе

разграничения собственности необходимо предусматривать: детальную

инвентаризацию передаваемого имущества; ответственность органов за сохранность

и эксплуатацию имущества до и после передачи; форму и обязательное содержание

актов приема-передачи имущества; условия разрешения возникающих конфликтов;

механизмы передачи неиспользуемых объектов, принадлежащих другим субъектам

управления.

Концепция предполагает введение

механизмов оценки полезности всех объектов собственности города, их создания,

сделок с ними путем определения бюджетной и иной эффективности, введения нормативов

эффективности (по собственности в целом, отраслям и группам объектов).

Бюджетная эффективность.

Бюджетная эффективность организаций, использующих городское имущество, а также

организаций, в уставном капитале которых есть доля города, рассчитывается как

отношение суммы всех поступлений в бюджет и внебюджетные фонды города за

анализируемый период (за вычетом льгот) к стоимости имущества, принадлежащего

городу Екатеринбургу.

Бюджетные

и иные финансовые поступления классифицируются следующим образом: налоговые

поступления (отдельно относимые на себестоимость, отдельно на финансовые

результаты), арендные и прочие обязательные платежи, выплаты дивидендов, прочие

перечисления, включая спонсорские поступления. Отдельно должны быть учтены

предоставляемые льготы.

Должны быть разработаны нормативы

бюджетной эффективности для различных видов объектов собственности.

Социальная эффективность.

Критерий "социальной эффективности" требует своей разработки. На

начальном этапе используется метод сравнительной оценки со средними значениями

по отрасли (группе социально схожих объектов), территории.

Важнейшими задачами в этой

области являются следующие: разработка методик оценки имущества для целей

инвентаризации, сделок с объектами городской собственности и их налогообложения;

разработка системы учета имущества (на территории города, и за его пределами);

разработка городских нормативов затрат на содержание имущества.

Одним из способов управления

собственностью выступает реорганизация предприятий и учреждений и/или реструктуризация

их имущественных комплексов.

Основой для реорганизации могут

быть: выполнение задач, для решения которых создавалось предприятие

(учреждение); несоответствие уставных целей, видов выпускаемой продукции

(оказываемых услуг) и/или технологических процессов изменившимся

социально-экономическим условиями и/или экологическим требованиям; снижение

эффективности функционирования организации; изменение приоритетов в

социально-экономическом развитии города и т.п.

Реорганизация

может осуществляться: путем изменения внешних характеристик организации –

изменение организационно-правовой формы (преобразование предприятия в

учреждение и наоборот, приватизация, выделение дочерних предприятий, слияние,

разделение и т.п.); путем внутренней реструктуризации имущественного комплекса

и/или организационной структуры предприятий (учреждения); путем совмещения

указанных способов.

Одним из критериев внутренней

реструктуризации имущественного комплекса выступает необходимость оптимизации

состава имущества в отношении выполняемых предприятием (учреждением) функций.

Эффективное

управление муниципальной собственностью в городе требует использования всех

преимуществ применения современных информационных технологий, что включает в

себя: поэтапную интеграцию раздробленных информационных ресурсов в Единую

информационную систему, основанную на применении средств вычислительной

техники, информатики и связи; оперативный анализ данных о состоянии городской

собственности, эффективности ее использования, структуре действующих

правоотношений, динамике поступления и использования денежных средств;

перспективное планирование и прогнозирование развития экономики города и

преобразования городской собственности; анализ последствий управленческих

решений.

Для обеспечения функционирования

системы необходимо: создание единого информационного пространства,

обеспечивающего оперативный доступ к нормативно-справочной информации,

распорядительным документам, консультационным и учебным системам, содержащим

полную и достоверную информацию о структуре и функциях каждого предприятия и

учреждения, входящего в состав органов власти и управления города; создание

единого, структурированного массива данных об имущественном комплексе города,

обеспечивающего оперативное получение достоверной и полной аналитической информации

о его состоянии для принятия управленческих решений; создание единой технологии

функционирования всех участников процесса управления имуществом города при

обеспечении разделения информации на публичную и коммерческую и,

соответственно, разделения возможностей доступа; переход на электронные системы

документооборота внутри структур законодательной и исполнительной власти

города.

Информация

о городских и муниципальных учреждениях и предприятиях, а также о хозяйственных

обществах, в которых имеется доля города, должна включать в себя официально

принятую и установленную российским законодательством систему отчетности о

финансово-хозяйственной деятельности.

Доступность, достоверность,

полнота информации, связанной с управлением государственной и муниципальной

собственностью обеспечивается ежегодной публикацией в средствах массовой

информации: отчета о составе и балансовой стоимости имущественного комплекса

(включая земельные участки); отчета о составе городской казны; отчета о

денежных поступлениях от использования городской собственности; оценки

достаточности и эффективности организационного обеспечения процесса

использования собственности города.

Цели и задачи управления

унитарными предприятиями и учреждениями заключаются в: повышении эффективности

деятельности унитарных предприятий и учреждений, путём проведения аттестаций

руководителей, а также систематизацией анализа финансово-хозяйственной

деятельности.

Для реализации целей

эффективного использования имущества необходимо четко определять и решать задачи.

Такими задачами могут выступать: оптимизация структуры собственности в

интересах обеспечения устойчивых предпосылок для экономического роста;

оптимизация количества объектов управления и переход к по объектному

управлению; обеспечение контроля за использованием и сохранностью

муниципального имущества; обеспечение равенства условий конкуренции при

использовании муниципального имущества; увеличение доходов местного бюджета на

основе эффективного управления муниципальной собственностью.

Пути приращения муниципальной

собственности города представлены на рис. 3.1.

Рис. 3.1. Пути приращения муниципальной

собственности города Екатеринбурга

Эффективное управление

муниципальной собственностью может быть достигнуто в результате правильного

управления государственной и муниципальной собственности. В связи с этим может

быть предложена методика расчета арендной платы имущества, находящегося в

муниципальной собственности.

С 1 января 2004 года базовая

ставка арендной платы за пользование муниципальными нежилыми помещениями

составляет 160 рублей за один квадратный метр в год (с учетом НДС).

Методологической основой

определения размера арендной платы, устанавливаемого соглашением сторон,

является теория распределения продукта, созданного арендатором, которая обеспечивала

бы взаимовыгодное сочетание его интересов и интересов собственника при средней

норме прибыли. При умелом использовании недвижимости арендатор должен иметь

возможность после внесения арендных платежей не только возместить из своей

выручки произведенные затраты, но и получить доход для развития

предпринимательской деятельности и личного потребления. Собственнику также

необходимы накопления для восстановления объекта и определенный процент на

вложенный капитал. Поэтому в методическом отношении следует различать верхнюю и

нижнюю границы арендной платы.

Верхняя граница – это

максимально возможный уровень арендной платы, при котором достижимо простое

воспроизводство при средней отраслевой норме прибыли у арендатора, т.е.

арендная плата = возвратная стоимость + максимальная норма прибыли.

Теоретически

нижняя граница – это минимально возможный уровень арендной платы, при котором

достигается простое воспроизводство имущества, сданного в аренду, т.е. арендная

плата равняется возвратной стоимости.

Конкретная величина

арендной платы – обычно предмет торга сторон, но в принципе она не должна

выходить за пределы обозначенных экономических границ по любому виду

недвижимого имущества. В практике применяются различные методики обоснования

размера арендной платы за помещения и земельные участки.

За

нежилые помещения государственной собственности годовую арендную плату (Ап) можно устанавливать двумя способами:

-

на базе ставки арендной платы

(Бап) за 1 кв. м помещения (с 1 января 2004 г. –

минимум 160 руб.) по формуле 2.1:

Ап = Бап * Киз

* Км * Кт * Кд * Кнж * Кр * S, (3.1)

где Киз – коэффициент износа

Км – коэффициент качества

строительного материала;

Кт – коэффициент типа здания;

Кд – коэффициент вида деятельности;

Кнж – коэффициент качества нежилого помещения;

Кр – коэффициент зонального расположения;

S – площадь.

Если арендная плата меньше

эксплуатационных расходов (Эр), то:

Ап = Эр; (3.2)

-

на основе расчетной стоимости

нового строительства (Сс) за 1 кв. м нежилого

помещения по формуле:

Ап = (Сс * Киз

* Км * Кт * Кд * Кнж * S) : 10, (3.3)

Обозначения и величины

соответствующих коэффициентов приведены на рис. 3.2. и 3.3.

Рис.

3.2. Методика расчета арендной платы

При определении

коэффициента качества нежилого помещения в Екатеринбурге учитываются следующие

показатели на рис. 3.2.

В расчете арендной платы за нежилые помещения в г.

Екатеринбург е коэффициент территориальной зоны (Кр) принимается в пределах от 0,6 на окраинах города до 1,7

в центре.

В расчете арендной платы за нежилые помещения в г.

Екатеринбург е коэффициент территориальной зоны (Кр) принимается в пределах от 0,6 на окраинах города до 1,7

в центре.

Рис.

3.3. Порядок расчета коэффициента качества нежилого помещения

Произведем расчет арендной

платы за пользование имуществом, находящегося в государственной и муниципальной

собственности.

Исходные данные на расчета

арендной платы: стоимость строительства 1 кв.м 5376

руб. (где базовый размер стоимости 1 кв.м на 1 января

2004 г. составляет 4800 руб., а коэффициент удорожания – 1,12), коэффициент

износа 0,77 (% износа составляет 23%), коэффициент качества строительного

материала 1,5 (здание построено из кирпича), коэффициент зонального

расположения – 0,6, коэффициент типа здания – 0,8 (в здание есть

централизованное отопление), коэффициент вида деятельности – 1,0 (помещение

приобретает по торговую деятельность), площадь помещения 218 кв.м, срок окупаемости капитальных вложений – 10 лет.

Рассчитаем коэффициент

качества нежилого помещения, для этого имеются следующие данные: помещение

находится в отдельно стоящем здании (расположение помещения – 0,54), помещение

благоустроено, есть центральное отопление, водопровод, канализация, горячая

вода (степень технического обустройства – 0,27), территория около помещения

огорожена (использование прилегающих территорий – 0,27), высота потолков в

помещении 2,8 м (0,04).

Указанные данные позволяют

произвести расчет коэффициента качества нежилого помещения (Кнж):

Кнж =

0,54 + 0,27 + 0,27 + 0,04 = 1,12

С учетом указанных выше

данных рассчитаем арендную плату за нежилое помещение, находящееся в

муниципальной собственности города Екатеринбурга.

Ап =

(5376 * 0,77 * 1,5 * 0,6 * 0,8 * 1,0 * 1,12 * 218) / 10 = 327134,67 / 10 =

= 3271,3467 руб.

Следовательно, размер

арендной платы за 1 кв. м. имущества, находящегося в муниципальной

собственности будет составлять 333,81 руб. в год (3271,3467/98).

Утвержденная базовая ставка

арендной платы за пользование муниципальными нежилыми помещениями на 1

января 2004 года равна 160 руб. за кв.м в год.

С

учетом проведенного исследования, можно сделать вывод, что стоимость арендной

платы за использование имущества находящегося в муниципальной собственности

необходимо повышать.

ЗАКЛЮЧЕНИЕ

В ходе теоретического и

методологического исследования были сделаны следующие выводы.

Во-первых, муниципальная собственность имеет двойственную

природу. Суть этой двойственности состоит в том, что муниципальная

собственность несет в себе черты государственной и групповой форм

собственности, родовые признаки долевой и совместной собственности. Поэтому

муниципальная собственность характеризуется как полифоническая, сочетающая в

себе черты государственной и групповой форм собственности. При этом черты

государственной проявляются в муниципальной форме собственности тем, что

существует реальная возможность управления объектами этой собственности со

стороны муниципального образования. Характеристики же групповой собственности

проявляются в муниципальной тем, что это – совместная собственность жителей

муниципального образования и формируется экономический интерес жителей этого

муниципального образования по использованию объектов муниципальной

собственности.

Во-вторых, необходимость различия формы существования и

формы организации муниципальной собственности. Форма существования

муниципальной собственности соотносится с территориальными процессами, а форма

организации – с сообществом проживающих в данном муниципальном образовании жителей.

В-третьих, особенностями современного состояния

муниципальной собственности в отечественной экономике являются: определение

процесса формирования объектов муниципальной собственности в зависимости от

функций, выполняемых отношениями муниципальной собственности в экономической

системе; неоднородность объектов муниципальной собственности как по значимости

в муниципальном образовании, так и по их воздействию на жизнедеятельность населения

этого образования; определённая дискретность, размытость владения субъектом

муниципального образования теми объектами муниципальной собственности, которые

имеются у него. Поэтому в муниципальном образовании происходит разделение

функций собственника и пользователя этими объектами муниципальной

собственности, что вызывает существование скрытой формы антагонизма между

присвоением и управлением объектами и отношениями муниципальной собственности;

В-четвертых, целесообразно выделить экономические функции

отношений муниципальной собственности: воспроизводственную, регулирования

рынка, либерализации экономики, обеспечения развития конкуренции на территории,

ценообразующую, координации экономических и

социальных процессов в муниципальном образовании, развития микросреды бизнеса,

оптимизации рынка, демократизации отношений собственности;

В-пятых, развитие муниципальной собственности

осуществляется по направлениям производственных, финансовых и социальных

отношений муниципальной собственности.

На территории города Екатеринбург

находятся объекты собственности, относящиеся к следующим видам: федеральной

собственности; государственной собственности города Екатеринбург; муниципальной

собственности города Екатеринбург; собственности иностранных государств;

частной собственности физических и юридических лиц; общественных организаций и

иных форм.

Объектами собственности города

Екатеринбург как муниципального образования являются: государственные и

муниципальные унитарные предприятия; государственные и муниципальные

учреждения; казна.

Казна

города включает: бюджет города; внебюджетные фонды, иные финансовые ресурсы

города; государственное и муниципальное имущество, не закрепленное за

принадлежащими городу предприятиями и учреждениями; землю; иное

нераспределенное имущество города; нематериальные активы, не учтенные (не

закрепленные за государственными и/или муниципальными предприятиями и

учреждениями), включая интеллектуальную собственность, права, доли.

Основной

задачей на 2004 год является увеличение поступлений в городской бюджет от

использования муниципального имущества до 268,182 млн. руб., от продажи

имущества до 80,550 млн. руб., от земельного налога до 521,800 млн. рублей.

Разработанный порядок расчета

годовой арендной платы теперь можно производить индивидуально по каждому

арендатору путем перемножения базовой ставки арендной платы на площадь

помещения, корректировочные коэффициенты, которые учитывают как характеристику

самого арендуемого объекта (тип помещения, степень благоустроенности,

территориальное расположение), так и социальную значимость

предприятия-арендатора.

В работе было выявлено, что необходимо повысить размер

арендной платы за пользование имущества, находящегося в государственной и

муниципальной собственности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Абалкин

Л. Роль государства в становлении и регулировании рыночной экономики //Вопросы

экономики. – 1997. – №6. – С. 8-14.

2.

Алексеева

Д.Г. Использование государственной, муниципальной собственности в процессе

предпринимательской деятельности: состояние законности. //Государственная

власть и местное самоуправление. – 2001. – № 2. – С. 38-41.

3. Андреева

Г.Н. Муниципальная собственность в современных конституциях зарубежных стран

//Местное право. – 2002. – № 9-10. – С. 3-44.

4. Балацкий Е. Критерии и приоритеты приватизации

государственной собственности //Общество и экономика. – 2002. – № 12. – С. 147-166.

5. Бархатов

В.И., Бушев М.А. Теоретические и методологические

проблемы собственности. //Актуальные проблемы переходной экономики: Сб. науч. тр. – Челябинск:

Издательство ЮУрГУ. – 1999. – С. 22-51.

6. Бархатов

И.В. Государственная собственность в рыночной экономике. //Актуальные проблемы

переходной экономики: Сб. науч. тр.

– Челябинск: Издательство ЮУрГУ. – 1999. – С. 59-84.

7.

Бирюков В.,

Кузнецова Е. Госсобственность и госсектор в рыночной

экономике. //Мировая экономика и международные отношения. – 2001. – № 12. – С.

57-64.

8.

Бирюков В.,

Кузнецова Е. Госсобственность и госсектор в рыночной

экономике. //Мировая экономика и международные отношения. – 2002. – № 3. – С.

14-21.

9.

Бухвальд Е.

Регулирование отношений собственности между Российской Федерацией и ее субъектами.

//Вопросы экономики. – 1997. – № 7. – С. 97-111.

10.

Васильев В.И. Местное самоуправление: Учебное и

научно-практическое пособие – М.: Юрин формцентр:

Тихомиров. – 1999. – 452 с.

11.

Григорьев В. К вопросу о создании и функционировании

единой системы оценки собственности. //Консультант директора. – 1997. – № 3. –

С. 27-32.

12.

Губанов С. Эволюция отношений собственности:

форма-содержание. //Экономист. – 1997. – № 2. – С. 73-84.

13.

Дорогов Н. Управление

экономикой при многообразии форм собственности. //Проблемы теории и практики

управления. – 1997. – № 1. – С. 80-85.

14.

Ежкова А.А. Особенности управления муниципальной

собственностью //Местное право. – 2002. – № 9-10. – С. 67-84.

15.

Закупень Т.В. Управление

государственной собственностью в условиях реформирования российской экономики.

//Журнал российского права. – 2001. – № 8. – С. 35-43.

16.

Ивлева Г. Возникновение, становление и развитие муниципальной

собственности – Оренбург: Аметис. – 1998. – 324 с.

17.

Илюхина Е. Законодательное

регулирование муниципальной собственности // Российский экономический журнал. –

1996. – №3. – С. 23-29.

18.

Использование

государственной, муниципальной собственности в процессе предпринимательской

деятельности: состояние законности. //Государственная власть и местное

самоуправление. – 2001. – № 2. – С. 38-41.

19.

Казанцев С.В. Государственная собственность и отношение

к ней в современной России. //ЭКО. – 2000. – № 5. – С. 80-81.

20.

Калашникова Н. Совершенствование системы управления

муниципальной собственностью: институциональный подход. //Имущественные

отношения в РФ. – 2002. – №7(12). – С. 22-30.

21.

Камышанский В.П. Право

собственности: пределы и ограничения. – М.: ЮНИТИ-Дана:

Закон и право. – 2000. – 301 с.

22.

Капелюшников Р. Экономическая теория прав

собственности. – М.: ИМЭМОРАН. – 1990. – 365 с.

23.

Капкаев Ю.Ш. Реформирование

государственной собственности в трансформационной экономике: Специальность

08.00.01-Политическая экономия: Дис. канд. экон. наук/Юж.-Урал. гос. ун-т; Науч. рук. В.И.

Бархатов. – Челябинск: Издательство ЮУрГУ. – 2000. – 161 с.

24.

Козловски П. Принципы этической экономии. – СПб.:

Экономическая школа, 1999. – 344 с.

25.

Котелевская И., Тихомиров Ю.

Государственная собственность: юридические режимы и управление. //Право и

экономика. – 1998. – № 12. – С. 4-8.

26. Котлер Ф., Ятушипитак С., Маэсинси С. Роль государства в экономическом развитии

//Государственное регулирование рыночной экономики. – 1999. – №2. – С. 20-21.

27.

Кочеврин Ю.Б. Эволюция

отношений собственности в контексте современного социального развития.

//Общество и экономика. – 1997. – № 1/2. – С. 119-146.

28.

Крюков В. Совершенствование государственного управления

собственностью. //Экономист. – 1999. – № 3. – С. 41-47.

29.

Кульков В.М.

Исследование собственности в современной экономике: разные ракурсы анализа

//Постижение Маркса – М.: Издательство Московского университета. – 1998. – с.160-169.

30.

Лексин В., Швецов А. Незаметная реформа: передача

социальных объектов предприятий в муниципальную собственность. //Российский