Министерство образования Российской Федерации

ВОРОНЕЖСКИЙ ЗАОЧНЫЙ ФИНАНСОВО ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Финансовая

математика»

|

студент Черных Е.А.

курс: 4

факультет: ФК

№ зач. 01ФФБ12502

|

|

доцент Концевая Н.В.

|

1. Задание

1.

Дан временной ряд, характеризующий объем кредитования

коммерческим банком жилищного строительства (в условных единицах) за 4 года

(всего 16 кварталов).

Требуется:

1.

Построить адаптивную мультипликативную модель

Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания a1

= 0,3; a2

= 0,6; a3

= 0,3.

2.

Оценить точность построенной модели с использованием

средней относительной ошибки аппроксимации.

3.

Оценить адекватность построенной модели на основе

исследования:

-

случайности остаточной компоненты по критерию

пико;

-

независимости уровней ряда остатков по d-критерию (критические

значения d1

= 1,10 и d2 = 1,37) и по первому

коэффициенту автокорреляции при критическом значении r1 = 0,32;

-

нормальности распределения остаточной компоненты

по R/S – критерию с критическими значениями

от 3 до 4,21.

4.

Построить точечный прогноз на 4 шага вперед, т.е. на 1

год.

5.

Отразить на графике фактические, расчетные и прогнозные

данные.

1.1.

Построение модели Хольта-Уинтерса.

Зависимость между компонентами тренд-сезонного временного ряда

мультипликативная. Мультипликативная модель Хольта-Уинтерса с линейным ростом

имеет следующий вид:

Yp(t+k) = [ a(t) + k · b(t) ] · F(t+k-L) (1)

где k –

период упреждения,

Yp(t)- расчетное значение

экономического показателя для t-го периода;

a(t) , b(t) и F(t)

коэффициенты модели, они адаптируются, уточняются по мере перехода

от членов ряда с номером t-1 к t;

F(t+k-L) – значение коэффициента сезонности того

периода, для которого рассчитывается экономический показатель.

L – период сезонности (для квартальных данных L=4, для

месячных L=12). Таким образом, если по формуле 1 рассчитывается

значение экономического показателя, например, за второй квартал, то F(t+k-L)

как раз будет коэффициентом сезонности второго квартала предыдущего года.

Уточнение (адаптация к новому значению параметра времени t) коэффициентов модели

производится с помощью формул:

a(t) =a1· Y(t) / F(t-L) + (1 - a1) · [ a(t-1)+b(t-1) ]

(2)

b(t) =a3· [ a(t) – a(t-1) ] + (1 - a3) · b(t-1)

(3)

F(t)=a2·Y(t) / a(t)+(1-a2)·F(t-L)

(4)

Параметры сглаживания a1

, a2 и

a3 должны подбираться путем перебора с

таким расчетом, чтобы расчетные данные наилучшим образом соответствовали

фактическим (то есть чтобы обеспечить удовлетворительную адекватность и

точность модели). Для поставленной задачи параметры заданы в условии.

Из формул 1 – 4 видно, что для расчета a(1) и b(1) необходимо оценить значения

этих коэффициентов для предыдущего период времени (то есть для t=1-1=0). Значения a(0) и b(0) имеют смысл

этих же коэффициентов для четвертого квартала года, предшествующего

первому году, для которого имеются данные в табл. 1.

Для оценки начальных значений a(0) и b(0) применим линейную модель к

первым 8 значениям Y(t) из табл. 1. Линейная модель,

имеет вид:

Yp(t)

= a(0) + b(0)*t (5)

Метод наименьших квадратов дает возможность определить коэффициенты

линейного уравнения a(0) и b(0) по формулам (6-9):

(6)

(6)

a(0) = Ycp - b(0)·tср (7)

(8)

(8)

(9)

(9)

Применяя линейную модель к первым 8 значениям ряда из таблицы

1 (то есть к данным за первые 2 года), находим значения a(0)=

33,893, b(0)= 0,774.

Уравнение (5) с учетом полученных коэффициентов имеет вид: Yp(t)=33,893+0,774·t. Из этого уравнения находим

расчетные значения Yp(t) и сопоставляем их с

фактическими значениями (см. табл.1). Такое сопоставление позволяет оценить

приближенные значения коэффициентов сезонности 1 – 4

кварталов F(-3), F(-2), F(-1) и F(0) для года, предшествующего

первому году, по которому имеются данные в табл. 3.1. Эти значения

необходимы для расчета коэффициентов сезонности первого года F(1), F(2),

F(3), F(4) и других параметров модели Хольта-Уинтерса по

формулам 1-4.

Коэффициент сезонности есть отношение фактического значения

экономического показателя к рассчитанному по линейной модели. Поэтому в качестве

оценки коэффициента сезонности первого квартала F(-3) может служить отношение

фактических и расчетных значений Y(t)

первого квартала первого года, равное Y(1)/Yp(1)

и такое же отношение для

первого квартала второго года (то есть за пятый квартал t=5) Y(5)/Yp(5). Для

окончательной, более точной оценки этого коэффициента сезонности можно

использовать среднее арифметическое значение этих двух величин

F(-3)=[Y(1)/Yp(1)+Y(5)/Yp(5)]/2=[30/34,67+32/37,76]/2= =0,86

Аналогично находим оценки коэффициенты сезонности для второго,

третьего и четвертого кварталов:

F(-2)

= [ Y(2)/Yp(2) + Y(6)/Yp(6) ] / 2 = 1,08

F(-1)

= [ Y(3)/Yp(3) + Y(7)/Yp(7) ] / 2 = 1,27

F(0)

= [ Y(4)/Yp(4) + Y(8)/Yp(8) ] / 2 = 0,79

Oценив

значения a(0), b(0), а также F(-3), F(-2), F(-1) и F(0),

можно перейти к построению адаптивной мультипликативной модели

Хольта-Уинтерса с помощью формул (1-4).

Рассчитаем значения Yp(t), a(t), b(t) и F(t) для t=1.

Из уравнение 1, полагая t=0, k=1

находим Yp(1):

Yp(0+1)=Yp(1)=[a(0)+1*b(0)]*F(0+1-4)=[a(0)+1*b(0)]*F(-3)= 29.69

Из уравнение 2-4, полагая t=1 находим:

a(1)=a1*Y(1)/F(-3)+(1-a1)*[a(0)+b(0)]=34,78

b(1)=a3*[a(1)–a(0)]+(1-a3)*b(0)=0,81

F(1)=a2*Y(1)/a(1)+(1-a2)*F(-3)=0,86

Продолжая аналогично для t=2,3,4…,16, построим модель

Хольта-Уинтерса (табл.3). Максимальное значение t , для которого можно находить

коэффициенты модели, равно количеству имеющихся данных по экономическому

показателю Y(t). В нашем примете данные приведены за 4 года, то есть

за 16 кварталов. Максимальное значение t равно 16.

1.2.

Проверка качества модели.

Будем считать, что условие точности выполнено, если относительная

погрешность (абсолютное значение отклонения abs{E(t)} поделенное на фактическое

значение Y(t) и выраженное в

процентах 100%*abs{E(t)}/Y(t) ) в среднем не превышает

5%. Суммарное значение относительных погрешностей (см. гр.10 табл.1)

составляет 34,90, что дает среднюю величину 34,90/16 = 2,18%.

Следовательно, условие точности выполнено.

t* (a=0.05)N-1=15

= 2,13

Так как |t|

< t* условие

выполняется, средний уровень Е можно считать нулевым.

1.3.

Проверка условия адекватности.

Для того, чтобы модель

была адекватна исследуемому процессу ряд остатков E(t) должен

обладать свойствами:

а) случайности;

б) независимости

последовательных уровней;

в) нормальности

распределения.

Проверка случайности

уровней. Проверку

случайности уровней остаточной компоненты (гр. 9 табл. 1) проводим на основе

критерия поворотных точек. Для этого каждый уровень ряда E(t) сравниваем

с двумя соседними. Если он больше (либо меньше) обоих соседних уровней, то

точка считается поворотной и в гр. 11 табл. 1 для этой строки ставится 1,

иначе в гр. 11 ставится 0. В первой и последней строке гр. 11 табл. 1

ставится прочерк или иной знак, так как у этого уровня нет двух соседних

уровней.

Общее число поворотных

точек в нашем примере равно р = 6.

Рассчитаем

значение q:

Функция int, означает, что от

полученного значения берется только целая часть. При N = 16:

Если количество

поворотных точек р больше q, то условие случайности уровней

выполнено. В нашем случае р = 6, q = 6,

значит условие случайности уровней ряда остатков невыполнено.

Проверка независимости уровней ряда остатков (отсутствия автокорреляции).

Проверку проводим двумя

методами:

а) по d-критерию

Дарбина-Уотсона;

б) по первому коэффициенту

автокорреляции r1.

Проверка по d-критерию

Дарбина-Уотсона. Для проверки по d-критерию Дарбина-Уотсона

рассчитаем значение d:

d = 4-2.76 = 1.24

d = 4-2.76 = 1.24

Примечание. В случае если полученное значение больше 2, значит

имеет место отрицательная автокорреляция. В таком случае величину d уточняют, вычитая

полученное значение из 4.

Полученное

(или уточненное) значение d сравнивают с табличными значениями d1и d2. Для нашего случая d1=1.08, а d2=1.36.

Если 0<d<d1,

то уровни автокоррелированы, то есть зависимы, модель неадекватна;

Если d1<d<d2,

то критерий Дарбина –Уотсона не

дает ответа на вопрос о независимости уровней ряда остатков. В

таком случае необходимо воспользоваться другими критериями (например, проверить

независимость уровней по первому коэффициенту

автокорреляции).

Если

d2<d<2 , то уровни ряда остатков являются независимыми.

В нашем

случае имеет место отрицательная автокорреляция.

1,08 < 1,24 < 1,36, область

неопределенности. Данный критерий не дает ответ на вопрос о независимости

уровней ряда остатков.

Проверка

по первому коэффициенту автокорреляции r(1).

Рассчитаем

r1 по формуле

Если модуль рассчитанного

значения первого коэффициента автокорреляции меньше критического значения | r1

| < rтаб , то уровни ряда остатков независимы.

Для нашей задачи критический уровень rтаб = 0,32.

Имеем:

| r1 | = 0,4 >

rтаб =

0,32 значит уровни зависимы.

Проверка соответствия

ряда остатков нормальному распределению определяем по RS – критерию.

Рассчитаем значение RS:

RS = ( Emax – Emin ) / S

где Emax

- максимальное значение уровней ряда остатков E(t)

Emin - минимальное значение уровней ряда остатков E(t)

(см. гр. 9 табл. 1)

S -

среднее квадратическое отклонение

Emax

= 2,36 Emin = - 1,63

, Emax – Emin = 2,36-(-1,63)

= 3,99

Полученное значение

RS сравнивают с табличными значениями, которые зависят от количества

точек N и уровня значимости. Для N=16 и 5% уровня значимости

значение RS для нормального распределения должно находиться в

интервале от 3,00 до 4,21

Так как 3,00 < 3,833

< 4,21, полученное значение RS попало в

заданный интервал. Значит, уровни ряда остатков подчиняются нормальному

распределению.

Таким образом, условия

адекватности и точности выполнены не в полном объеме. Следовательно, говорить

об удовлетворительном качестве модели нельзя, но так как по заданию необходимо провести

прогноз показателя Yp(t) на 4 квартала вперед, то делать прогноз будем исходя

из построенной модели.

1.4.

Оценка точности.

Т = 100% - Dср

= 100 – 2,18 = 97,82 %, что больше 90%

Т.к. Dср

= 2,18 < 5% - точность

высокая.

1.5.

Расчет прогнозных значений экономического

показателя.

Составим прогноз

на 4 квартала вперед (т.е. на 1 год, с t=17 по t=20).

Максимальное значение t, для которого могут быть рассчитаны коэффициенты a(t), b(t) определяется количеством исходных

данных и равно 16. Рассчитав значения a(16) и b(16) (см. табл.1), по формуле 1 можно

определить прогнозные значения экономического показателя Yp(t). Для t=17 имеем:

Yp(17)=Yp(16+1)=[a(16)+1·b(16)]*F(16-+1-4)=[a(16)+1·b(16)]·F(13)=

= [ 48,02 + 1 * 0,92]· 0,89 = 43,46

Аналогично находим Yp(18),

Yp(19) и Yp(20) (см. гр. 8 табл. 1)

Таблица

1 Модель Хольта-Уинтерса

|

t

|

Фактические значения

yt

|

Расчетные значения

ŷt= a0 + b0t

|

yt/ŷt

|

at

|

bt

|

Ft

|

Модель (ŷ)

|

Абсол. ошибка

Et=

yt- ŷt

|

Относит.

ошибка

|

Поворот-ные точки

(Р)

|

Et2

|

Et-Et-1

|

(Et-Et-1)2

|

Et·Et-1

|

Et-Eср

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

|

-3

|

|

|

|

|

|

0,86

|

|

|

|

|

|

|

|

|

|

|

-2

|

|

|

|

|

|

1,08

|

|

|

|

|

|

|

|

|

|

|

-1

|

|

|

|

|

|

1,27

|

|

|

|

|

|

|

|

|

|

|

0

|

|

|

|

33,89

|

0,77

|

0,79

|

|

|

|

|

|

|

|

|

|

|

1

|

30

|

34,67

|

0,87

|

34,78

|

0,81

|

0,86

|

29,69

|

0,31

|

1,04%

|

-

|

0,10

|

|

|

|

0,04

|

|

2

|

38

|

35,44

|

1,07

|

35,45

|

0,77

|

1,08

|

38,47

|

-0,47

|

1,23%

|

0

|

0,22

|

-0,78

|

0,61

|

-0,15

|

0,33

|

|

3

|

45

|

36,21

|

1,24

|

35,98

|

0,70

|

1,26

|

46,00

|

-1,00

|

2,22%

|

0

|

1,00

|

-0,53

|

0,28

|

0,47

|

1,22

|

|

4

|

30

|

36,99

|

0,81

|

37,04

|

0,80

|

0,80

|

29,06

|

0,94

|

3,13%

|

1

|

0,88

|

1,94

|

3,76

|

-0,94

|

0,70

|

|

5

|

32

|

37,76

|

0,85

|

37,65

|

0,75

|

0,85

|

32,55

|

-0,55

|

1,72%

|

0

|

0,30

|

-1,49

|

2,22

|

-0,52

|

0,43

|

|

6

|

42

|

38,54

|

1,09

|

38,59

|

0,81

|

1,08

|

41,30

|

0,70

|

1,68%

|

1

|

0,50

|

1,25

|

1,57

|

-0,39

|

0,36

|

|

7

|

51

|

39,31

|

1,30

|

39,74

|

0,91

|

1,27

|

49,57

|

1,43

|

2,80%

|

0

|

2,03

|

0,72

|

0,52

|

1,00

|

1,74

|

|

8

|

31

|

40,08

|

0,77

|

40,03

|

0,72

|

0,79

|

32,63

|

-1,63

|

5,27%

|

1

|

2,67

|

-3,06

|

9,35

|

-2,33

|

3,02

|

|

9

|

36

|

|

|

41,18

|

0,85

|

0,87

|

34,81

|

1,19

|

3,31%

|

0

|

1,42

|

2,82

|

7,97

|

-1,94

|

1,18

|

|

10

|

46

|

|

|

42,16

|

0,89

|

1,09

|

45,52

|

0,48

|

1,04%

|

0

|

0,23

|

-0,71

|

0,51

|

0,57

|

0,14

|

|

11

|

55

|

|

|

43,09

|

0,90

|

1,28

|

54,82

|

0,18

|

0,33%

|

1

|

0,03

|

-0,29

|

0,09

|

0,09

|

0,01

|

|

12

|

34

|

|

|

43,78

|

0,84

|

0,78

|

34,57

|

-0,57

|

1,67%

|

0

|

0,32

|

-0,75

|

0,56

|

-0,10

|

0,45

|

|

13

|

41

|

|

|

45,43

|

1,08

|

0,89

|

38,64

|

2,36

|

5,75%

|

1

|

5,55

|

2,92

|

8,55

|

-1,34

|

5,07

|

|

14

|

50

|

|

|

46,35

|

1,03

|

1,08

|

50,60

|

-0,60

|

1,20%

|

0

|

0,36

|

-2,96

|

8,76

|

-1,42

|

0,50

|

|

15

|

60

|

|

|

47,28

|

1,00

|

1,27

|

60,42

|

-0,42

|

0,69%

|

1

|

0,17

|

0,19

|

0,04

|

0,25

|

0,27

|

|

16

|

37

|

|

|

48,02

|

0,92

|

0,77

|

37,68

|

-0,68

|

1,83%

|

-

|

0,46

|

-0,26

|

0,07

|

0,28

|

0,61

|

|

|

|

|

|

|

|

43,46

|

1,68

|

34,90%

|

6

|

16,24

|

|

44,87

|

-6,47

|

16,07

|

|

|

|

|

|

|

|

53,99

|

0,11

|

2,18%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64,59

|

Max = 2,36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40,05

|

Min = -1,63

|

|

|

|

|

|

|

|

На рис. 1.

проводится сопоставление фактических и расчетных данных. Здесь же показаны

прогнозные значения цены акции на 1 год вперед. Из рисунка видно, что расчетные

данных хорошо согласуются с фактическими, что говорит об удовлетворительном

качестве прогноза.

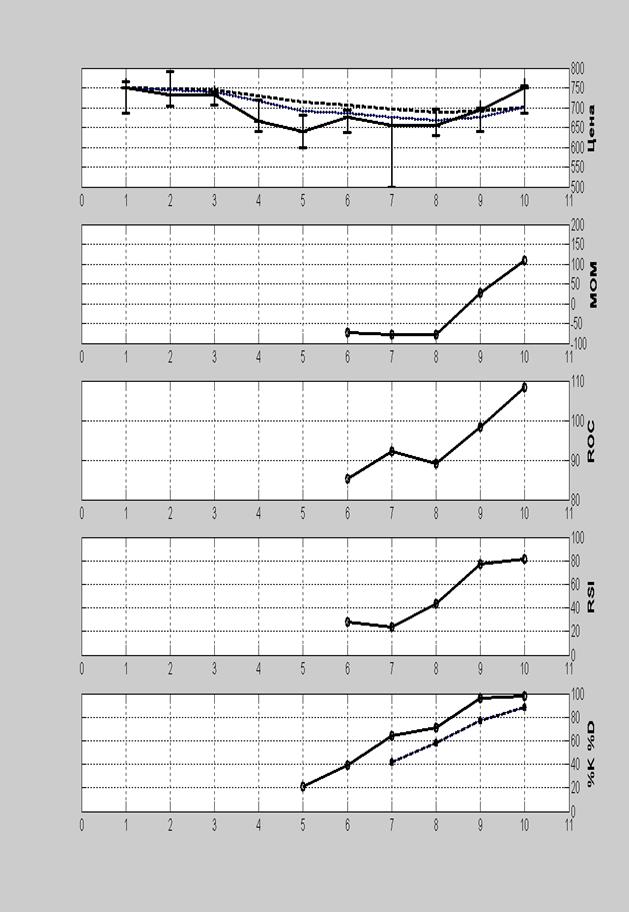

2. Задание

2.

Даны цены (максимальная, минимальная

и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням.

Рассчитать:

-

экспоненциальную скользящую среднюю;

-

момент;

-

скорость изменения цен;

-

индекс относительной силы;

-

%R,

%K, %D.

Расчеты

проводить для всех дней, для которых эти расчеты можно выполнить на основании

имеющихся данных.

|

Дни

|

Цены

|

|

Макс.

|

Мин.

|

Закрытия

|

|

1

|

765

|

685

|

750

|

|

2

|

792

|

703

|

733

|

|

3

|

740

|

706

|

733

|

|

4

|

718

|

641

|

666

|

|

5

|

680

|

600

|

640

|

|

6

|

693

|

638

|

676

|

|

7

|

655

|

500

|

654

|

|

8

|

695

|

630

|

655

|

|

9

|

700

|

640

|

693

|

|

10

|

755

|

686

|

750

|

Вывод:

Тренд восходящий

Вывод:

Тренд восходящий

2.1.

Экспоненциальная скользящая средняя (EMA)

При расчете EMA учитываются все цены предшествующего

периода. Последним значениям цены придается большое значение, чем

предшествующим. Расчеты проводятся по формуле:

где  ;

;

Сt – цена закрытия t-го

дня,

EMAt – значение EMA текущего дня t.

Для определения момента купли и продажи

финансового инструмента руководствуются взаимным расположением двух скользящих

средних с различными интервалами сглаживания. Если быстрая скользящая средняя

(т.е. с меньшим интервалом сглаживания) пересекает снизу вверх медленную (с

большим интервалом сглаживания), целесообразно покупать. При обратной ситуации,

когда быстрая скользящая средняя пересекает медленную сверху вниз и идет под

ней – надо продавать финансовый инструмент. Этот метод дает хорошие результаты

только в условиях явно выраженного восходящего или нисходящего тренда. При

отсутствии явно выраженного, устойчивого тренда метод подает ложные сигналы,

что приводит к потерям.

|

При n = 10

|

EMA1

|

750,00

|

|

EMA2

|

746,91

|

|

EMA3

|

744,38

|

|

EMA4

|

730,13

|

|

EMA5

|

713,74

|

|

EMA6

|

706,88

|

|

EMA7

|

697,27

|

|

EMA8

|

689,58

|

|

EMA9

|

690,20

|

|

EMA10

|

701,07

|

|

При n =5

|

EMA1

|

750,00

|

|

EMA2

|

744,33

|

|

EMA3

|

740,56

|

|

EMA4

|

715,70

|

|

EMA5

|

690,47

|

|

EMA6

|

685,65

|

|

EMA7

|

675,10

|

|

EMA8

|

668,40

|

|

EMA9

|

676,60

|

|

EMA10

|

701,07

|

|

Вывод: исходя из анализа данного

показателя сложно сделать вывод покупать или продавать (лучшим вариантом было

бы подождать дальнейшего изменения цены, и в зависимости от ее движения делать

дальнейшие выводы).

2.2.

Осцилляторы

Альтернативой

скользящим средним, работающим хорошо только в условиях устойчивого тренда,

являются осцилляторы. Подаваемые этими индикаторами сигналы наиболее эффективны

при бестрендовом рынке (боковом тренде). Кроме того, в период устойчивого

тренда они способны предсказывать разворот тренда.

2.2.1.

Момент (momentum – MOM)

Момент рассчитывается как разница

конечной цены текущего дня Ct и цены n

дней тому назад Ct-n

MOMt = Ct – Ct-n

где Ct – цена закрытия t-го дня,

МОМt – значение МОМ

текущего дня.

Положительные значения МОМ свидетельствуют об относительном росте цен,

отрицательные – о снижении. Движение графика МОМ вверх из зоны отрицательных в

зону положительных значений в точке пересечения нулевой линии дает сигнал к

покупке (в случае нисходящего тренда ситуация развивается в обратном

направлении).

|

МОМ6

|

-74

|

|

МОМ7

|

-79

|

|

МОМ8

|

-78

|

|

МОМ9

|

27

|

|

МОМ10

|

110

|

Вывод: начальные отрицательные значения

свидетельствовали о снижении цен, последующие положительные значения – о росте

цен. Движение графика МОМ из области отрицательных значений в область

положительных (после восьмого дня) дает сигнал к покупке.

2.2.2.

Скорость изменения цен.

Индикатор

рассчитывается как отношение конечной цены текущего дня к цене n дней тому назад, выраженное

в процентах.

где Ct – цена закрытия t-го дня,

ROCt – значение ROC текущего дня.

ROC является отражением скорости

изменения цены, а также указывает направление этого изменения. Правила работы

ничем не отличаются от МОМ, но вместо нулевой линии для принятия решения о

купле или продаже используется уровень 100%. При пересечении этого уровня снизу

вверх надо покупать, а при пересечении сверху вниз – продавать финансовый

инструмент.

|

ROC6

|

85,33%

|

|

ROC7

|

92,22%

|

|

ROC8

|

89,22%

|

|

ROC9

|

98,35%

|

|

ROC10

|

108,28%

|

Вывод: Показатель ROC дает сигнал

на покупку после девятого дня.

2.2.3.

Индекс относительной силы (RSI).

где AU –сумма приростов конечных

цен за n последних дней,

AD – сумма убыли конечных цен за n последних дней.

Значения RSI изменяются от 0 до 100. Этот индикатор может подавать

сигналы либо одновременно с разворотом цен, либо с опережением, что является

неоценимым достоинством данного индикатора.

Если значение RSI

находится в пределах от 80 до 100 (так называемая «зона перекупленности»),

значит цены сильно выросли, надо ждать их падения и подготовиться к продаже.

Сигналом к продаже служит момент выхода графика RSI из зоны перекуплености.

Если значения RSI находятся в пределах от 0 до 20 (так называемая «зона

перепроданности»), значит цены упали слишком низка, надо ждать их роста и

подготовиться к покупке. Сигналом к покупке служит момент выхода графика RSI из зоны перепроданности.

Расхождение между направлением движения цен и осциллятора (дивергенция)

указывает на близость разворота тренда. Особенно серьезным этот сигнал

является, когда осциллятор находится в критической области (перекупленности или

перепроданности).

|

RSI5

|

0,00

|

|

RSI6

|

27,91

|

|

RSI7

|

23,84

|

|

RSI8

|

43,53

|

|

RSI9

|

77,32

|

|

RSI10

|

81,36

|

Вывод: Значения RSI после

девятого дня перешли в зону

перекуплености. Возможно цены в будущем начнут падать, но готовиться к

продаже еще рано, следует подождать момента выхода графика RSI из зоны перекуплености.

Вывод: Значения RSI после

девятого дня перешли в зону

перекуплености. Возможно цены в будущем начнут падать, но готовиться к

продаже еще рано, следует подождать момента выхода графика RSI из зоны перекуплености.

2.2.4.

Стахостические линии.

Если МОМ, ROC и RSI используют только цены

закрытия, то стахостические линии строятся с использованием более полной

информации. При расчете используются также максимальные и минимальные цены. Как

правило, применяются следующие стахостические линии: %К, %D, медленная %D и %R.

где %К – значения индекса текущего дня,

С5 – цена закрытия текущего дня t,

L5 и H5 – минимальная и

максимальная цены за 5 предшествующих дней, включая текущий (в качестве

интервала может быть выбрано и другое число дней).

|

5

день

|

|

|

6

день

|

|

|

7

день

|

|

|

C

max

|

C

min

|

|

C

max

|

C

min

|

|

C

max

|

C

min

|

|

792

|

600

|

|

792

|

600

|

|

740

|

500

|

|

|

|

|

|

|

|

|

|

|

8

день

|

|

|

9

день

|

|

|

10

день

|

|

|

C

max

|

C

min

|

|

C

max

|

C

min

|

|

C

max

|

C

min

|

|

718

|

500

|

|

700

|

500

|

|

755

|

500

|

Индекс

текущего момента %К

|

%К5

|

20,83%

|

|

%К6

|

39,58%

|

|

%К7

|

64,17%

|

|

%К8

|

71,10%

|

|

%К9

|

96,50%

|

|

%К10

|

98,04%

|

Индекс %D

рассчитывается аналогично индексу %К, с той лишь разницей, что при его

построении величины (Сt – L5)

и (H5 – C5) сглаживают,

беря их трехдневную сумму.

|

%D7

|

41,53%

|

|

%D8

|

58,28%

|

|

%D9

|

77,26%

|

|

%D10

|

88,55%

|

3. Задание

3.

1.

Банк выдал ссуду, размером 1 000 000 руб.

Дата выдачи ссуды – 18.01.02, возврата – 12.03.02. День выдачи и день возврата

считать за 1 день. Проценты рассчитываются по простой процентной ставке 15%

годовых.

Найти:

a)

точные проценты с точным числом дней ссуды,

b)

обыкновенные проценты с точным числом дней ссуды,

c)

обыкновенные проценты с приближенным числом дней ссуды.

Решение:

I = P·n·i

n = t/K

P – первоначальная сумма денег,

i – ставка простых процентов,

I – наращенные

проценты

n – срок ссуды

(измеренный в долях года)

К – число дней в

году

t – срок операции (ссуды) в днях

t = 13 + 28 + 11 + 1 = 53

a) К

= 365; t = 53; I =

1 000 000 · 0,15 · 53 / 365 = 21 780,82 руб.

b) К

= 360; t = 53; I =

1 000 000 · 0,15 · 53 / 360 = 22 083,33 руб.

t = 12 + 30 + 12 = 54

c) К

= 360; t = 54; I = 1 000 000 · 0,15 · 54 /

360 = 22 500 руб.

2.

Через 180 дней

после подписания договора должник уплатит 1 000 000 руб. Кредит выдан

под 15% годовых (проценты обыкновенные). Какова первоначальная сумма и дисконт?

Решение:

D = S

– P

руб.

руб.

D = 1 000 000 – 930232.56 = 69 767.44 руб.

3.

Через 180 дней предприятие должно получить по векселю

1 000 000 руб. Банк приобрел этот вексель с дисконтом. Банк учел

вексель по учетной ставке 15% годовых (год равен 360 дням). Определить

полученную предприятием сумму и дисконт.

Решение:

D = S·n·d

P = S – D = S – S·n·d =

S(1-n·d)

D = Snd =

1 000 000 · 0.15 · 180 / 360 = 75 000 руб.

P = S – D =

1 000 000 – 75 000 = 925 000 руб.

4.

В кредитном договоре на сумму 1 000 000 руб.

и сроком 4 года, зафиксиро-вана ставка сложных процентов, равная 15% годовых.

Определить наращенную сумму.

Решение:

S = P (1+i)n

S =

1 000 000 · (1 + 0.15)4 = 1 749 006,25 руб.

5.

Ссуда, размером 1 000 000 руб. предоставлена

на 4 года. Проценты сложные, ставка – 15% годовых. Проценты начисляются 2 раза

в год. Вычислить наращенную сумму.

Решение:

S = P(1+j/m)N

Число периодов

начисления в году m=2

S = 1 000 000 · (1+0,15 / 2)8

= 1 783 477,8 руб.

6.

Вычислить эффективную ставку процента, если банк

начисляет проценты 2 раза в году, исходя из номинальной ставки 15% годовых.

Решение:

iэ = (1+j/m)m – 1

Эффективная

ставка показывает, какая годовая ставка сложных процентов дает тот же

финансовый результат, что и m-разовое

наращение в год по ставке j/m.

iэ

= (1+0,15/2)2 – 1 = 0,156 т.е. 15,6%

7.

Определить, какой должна быть номинальная ставка при

начислении процентов 2 раза в году, чтобы обеспечить эффективную ставку 15%

годовых.

Решение:

j = m[( 1+iэ )1/m – 1]

j = 2·[( 1+0.15)1/2 – 1] = 0,1448 т.е. 14,48%

8.

Через 4 года предприятию будет выплачена сумма

1 000 000 руб. Определить ее современную стоимость при условии, что

применяется сложная процентная ставка 15% годовых.

Решение:

руб.

руб.

9.

Через 4 года по векселю должна быть выплачена сумма

1 000 000 руб. Банк учел вексель по сложной учетной ставке 15%

годовых. Определить дисконт.

Решение:

P = S(1 - dсл)n

где dсл

– сложная годовая учетная ставка

P = 1 000 000 · (1 – 0,15)5

= 443 705,3 руб.

D = S – P = 1 000 000 –

443 705,3 = 556 294,7 руб.

10. В

течении 4 лет на расчетный счет в конце каждого года поступает по 1 000000

(1 млн.), на которые 2 раза в году (m=2) начисляются проценты по

сложной годовой ставке 15%. Определить сумму на расчетном счете к концу

указанного срока.

млн.руб.

млн.руб.