Особенности финансовых кризисов в современном мире

Содержание

Введение.......................................................................................................... 3

1. Теоретические аспекты финансовых кризисов в современном мире. 5

1.1. История финансового кризиса......................................................................................... 5

1.2. Внешние и внутренние факторы финансового кризиса........................................... 10

2. Характеристика российского финансового кризиса.......................... 15

2.1. Причины финансового кризиса в России...................................................................... 15

2.2. Этапы финансового кризиса в России.......................................................................... 20

3. Особенности финансовых кризисов в современном мире................. 32

Заключение.................................................................................................. 39

Список использованной литературы....................................................... 45

Введение

Актуальность темы определяется серьезными вызовами времени, с которыми

столкнулось мировое сообщество в эпоху глобализации.

Открытие финансовых рынков и распространение информационных технологий стали

порождать системные финансовые кризисы с мощным эффектом эпидемии и

спекулятивными атаками, подрывающими стабильность даже наиболее благополучных

стран. События последнего десятилетия (мексиканский кризис 1994 г., азиатский

кризис 1997 г. и российский кризис 1998 г.) продемонстрировали особую

актуальность данной проблемы для стран с развивающимися рынками и поставили

вопрос о поиске более эффективной системы мер, позволяющих своевременно

предупреждать шоки и блокировать распространение их дестабилизирующих импульсов

по горизонтали (от страны к стране) и по вертикали (с одного сектора

финансового рынка на другие). Между тем, существующая методологическая база для

анализа страновых рисков остается во многом

неудовлетворительной.

Второе обстоятельство. Еще несколько лет назад Россия стояла перед

трудным выбором между приоритетами политики роста, с одной стороны, и

необходимостью обслуживания внешнего долга - с другой. Фактически она могла

попасть в "макроэкономическую ловушку", когда чрезмерная долговая

нагрузка на бюджет и экономику не позволяет осуществлять необходимые

мероприятия по поддержанию экономического подъема. Сегодня пик долговых

платежей, приходящихся на 2003 г., успешно пройден, в том числе – благодаря

беспрецедентно благоприятной ценовой конъюнктуре на мировых рынках сырья.

Россия нарастила золотовалютные резервы, улучшила состояние платежного баланса,

ускорила темпы роста ВВП и получила рейтинг инвестиционного уровня. Означает ли

это, что она принципиально повысила уровень своей платежеспособности (creditworthiness) и может рассматриваться мировым сообществом как

надежный партнер, чья способность отвечать по внешним обязательствам не

вызывает сомнений?

Ответ на этот вопрос связан с оценкой экономической уязвимости страны.

Последняя отражает степень ее подверженности разного рода шокам, которые, с

одной стороны, дестабилизируют саму национальную экономику, а с другой - могут

принести значимые потери для иностранных инвесторов и кредиторов, что в

современном глобализированном мире может иметь

катастрофические последствия.

Оба обстоятельства предопределяют выбор темы.

Цель курсовой работы: выявить

особенности финансовых кризисов в современном мире.

Данная цель решается с помощью раскрытия следующих

основных задач

1. описать

историю финансового кризиса

2.

обозначить внешние и внутренние факторы финансового кризиса;

3. раскрыть

причины финансового кризиса в России;

4. дать

характеристику этапам финансового кризиса в России;

5. выявить

особенности финансовых кризисов в современном мире.

Структура

работы состоит из введения, трех глав, заключения и списка использованной

литературы.

1. Теоретические

аспекты финансовых кризисов в современном мире

1.1. История финансового кризиса

Кейнс

писал, что международные инвестиции всегда должны пройти дефолт.

Кроме того, в свое время он отмечал, что никакие инвестиции не могут быть столь

глупыми, как те кредиты, которые Франция предоставила России в 1914 году,

поскольку они представили собой фактически сбережения Франции, и все они были

потеряны. Хотя это был драматический эпизод, но в действительности он был одним

из многих подобных случаев.

В период между семидесятыми

годами XIX века и

началом Первой Мировой войны, в

период, когда собственно и начинались иностранные инвестиции, все они были

потеряны. Так, государства Латинской Америки, южные штаты США, Китай, Турция,

Греция, Балканы, Россия, Австрия, Венгрия, Испания, Португалия – все оказалась

перед проблемой дефолта. Один из известных

экономистов отмечал, что ни один кредит, который предоставлялся суверенной

стране, не был выплачен в соответствии с первоначально поставленными условиями.

Фактически приходилось прощать эти долги, а правительства-заемщики стояли перед

серьезной проблемой реструктуризации и управления долгами.

Таким образом, всегда

существовали кредитные риски. Сейчас, на пороге нового века, ситуация во многом

напоминает ту, которая была в 1914 г. Второй раз в мировой истории мы

начали проводить гигантский эксперимент, создавая мировую экономику без

мирового правительства.

Экономисты, говорят об

интегрированном рынке капитала, считаем, что это эффективные и глобальные

рынки, что они распределяют капитал по всему миру наиболее оптимальным образом,

с более низким процентом. Кажется, что все очень рационально, казалось бы нам

нужно иметь именно такую систему. Но вспомним, что писал Кейнс.

Проводятся такие реформы, но у нас нет никаких правовых рычагов, чтобы

управлять кризисом, и мы не знаем, что делать. Экономисты говорят, что

процентные ставки - это определенная мера риска, что мы уже и видели в 1980

году. Совсем недавно инвесторы потеряли очень большие средства. Инвестиционные

рынки далеки от совершенства и, наверное, их архитектура должна быть

пересмотрена для повышения надежности. Необходимо продумать как саму систему

финансовой информации, так и

рациональное ее поступление.

С другой стороны, у нас возникает

проблема с регулированием финансовой системы. Эти два подхода не противоречат

друг другу, но это все-таки философия инвестиций.

Что касается экономики в широком

смысле, то можно сказать о двух других подходах. Во-первых - подход балансовый, то есть

необходимость, как следует просчитать все возможные варианты. Во-вторых -

проблема использования кредитов и оценка рисков при предоставлении кредитов.

Что касается правительства и

доверия к нему, его платежеспособности, то речь должна идти о том, каким

образом выплачиваются проценты по

долгам. Кроме того, необходим анализ платежного баланса страны. Должна

проводиться оценка надежности и устойчивости банковской системы и состояния промышленности.

Чем более прозрачна информация, которая предоставляется инвесторам, тем больше

вероятность достоверной оценки ситуации.

Таким образом, все-таки риски

можно просчитать и измерить. Если это будет сделано, то можно будет сопоставить

процентные ставки с существующими инвестиционными рисками. Если же этого не

произойдет, то всегда будут существовать определенные потери по инвестиционным

проектам.

Однако здесь уместно вспомнить

еще одно высказывание Кейнса о том, что абсолютная

прозрачность практически нечто

невыполнимое. Кейнс отмечал, что инвестиции не только

рискованны, но вообще вызывают большую неуверенность. Нельзя просчитать будущие

активы, и если мы пытаемся это делать - то это просто техника для

самоуспокоения, своего рода отговорка. Будущее фактически очень нестабильно и

классическая экономическая теория, в общем-то, не определяет многих вещей.

Есть вещи просто неопределенные,

вероятность наступления которые можно только предполагать. Даже прогнозы по

поводу войны не могут быть твердыми. Фактически невозможно просчитать никакие

варианты на будущее.

При такой точки зрения очень

важно регулирование. Именно посредством регулирования можно сократить

неуверенность.

Теперь позвольте мне перейти к

обсуждению положительных и отрицательных сторон, которые связаны с двумя точками зрения на инвестиции.

Первая точка зрения при принятии

решения об инвестициях связана с расчетами на основе балансов. Здесь,

безусловно, очень много положительных

моментов, поскольку скрупулезность и бережливость, как правило,

учитываются в этой точке зрения. Вторая

же теория, напротив, придерживается

мнения, что нужно рисковать и не быть излишне осторожным.

Эти две теории связывают нас с

двумя точками зрения на риски морального плана. Первая из них не игнорирует

полностью моральную ответственность, но, тем не менее, приуменьшает ее роль.

Согласно второй - риски морального плана могут быть приемлемыми, поскольку

инвестиционная политика должна строиться

на основе поощрения, а не ограничивать стимулы.

Говоря о французских инвестициях в России до 1914 года, я хотел

бы рассказать о тех причинах и стимулах, которые двигали инвесторами.

Почему же французские инвесторы вдруг решили инвестировать деньги в страну, о

которой практически ничего не знали? Если мы ответим на этот вопрос, то, возможно, мы сможем найти решение проблемы принятия

инвестиционных решений как в прошлом, так и в настоящее время.

В 1884 году во Франции был

образован фонд, который регулировал деятельность инвесторов, аккумулировал

экономическую информацию для держателей различных отечественных и иностранных

облигаций. Этот фонд фактически занимался скринингом информации - какую информацию нужно было удержать, а

какую можно было открыто публиковать на рынке.

Процент государственного долга

был ключевой информацией, по которой французский информационный фонд оценивал

надежность финансовой системы той или другой страны.

Что касается российского бюджета,

российского капитала, то и до революции в государственной собственности были

очень крупные средства. На рынке создавалось впечатление, что постоянно растет

стоимость государственных активов. Собранная фондом информация по кредитному

состоянию, по кредитной истории государства показала, что Россия была наиболее

платежеспособной и благонадежной в

финансовом отношении страной во всем

мире.

После заключения

франко-российского договора, капиталовложения в Россию были связаны с

политическими и патриотическими мотивами. На политическую нестабильность не

обращали внимания. Хотя на самом деле об этом нужно было помнить, потому что в

Латинской Америке, например, была очень четкая связь между дефолтом,

финансовым кризисом, политической

нестабильностью и сменой правительств.

Вновь появившиеся рынки являются

потрясающим объектом изучения, и обе точки зрения на инвестиции могут найти там

свое обоснование. Например, Корея, Бразилия, Польша, Аргентина - все предложили

очень хорошие условия для инвестиций, однако балансовый анализ не рекомендовал

бы такого потока денежных средств в данные страны. Особенно это касается

ситуации между 1993 и 1997 годами.

Таким образом, при принятии

инвестиционных решений объективный фактор идет первым, затем действуют чисто

романтические мотивы.

Что касается России, то

большинство заемных средств она получила от официальных учреждений, например,

МВФ. В основном, инвестор полагался на разные суверенные гарантии,

предоставленные Правительством и МВФ.

В России существует

намерение стабилизировать ситуацию. С

другой стороны, существует и понимание, что половинчатые реформы не приведут к

долгожданному результату. Тем не менее, оптимизм, безусловно, побеждает, и существуют реальные надежды, что Россия

переживет этот кризис.

На самом деле никогда в посткоммунистической России не существовали надежные

стимулы для иностранных инвестиций, и в

этом есть, безусловно, и политические причины, и

отсутствие гарантий, которые необходимо было бы предоставить частному

сектору.

Инвесторы, вкладывая средства в

Россию, забыли о том рациональном зерне, о котором нужно всегда помнить, и это

привело к экономическому коллапсу. Кстати, в Азии большинство инвестиций идут в

производственные средства, которые может быть не сразу, но, в конечном счете, окупятся.

Построение в России пирамиды ГКО

и инвестирование в сферу продуктов потребления делает возврат инвестиций

достаточно проблематичным.

Россия сейчас банкрот,

и выплата ее задолженностей, безусловно, зависит от политических моментов. Я

думаю, что вы получаете проблемы морального риска. Поскольку правомерен вопрос:

«Куда же идут деньги?». Деньги идут на поддержание политической системы, а не

на укрепление веры инвесторов в то, что они получат доход от своих инвестиций.

Это, безусловно, большая политическая проблема для всего международного и

российского сообщества. Хочется спросить у России: «Вам нужны деньги?» Я

прочитал в одной российской газете, что более 50% россиян считают, что было бы

лучше, если бы от МВФ не было

поступлений.

1.2. Внешние и внутренние факторы финансового

кризиса

Финансовый

кризис в России привел к серьезным последствиям в экономике и в политической

сфере нашей страны. Что касается экономики, то последствия имеют

разнонаправленный характер. Положительные заключаются в том, что кризис в

России носил в значительной степени оздоравливающий

характер, выявив слабости российской экономики уже не на словах, не просто в

докладах аналитиков, которые предупреждали о реальности.

Но, с другой

стороны, политические изменения привели к власти правительство Примакова, которое попыталось изменить политический курс.

Пока делать выводы преждевременно, но то, что такая попытка имела место,

несомненно.

Факторы

делятся на внутренние и внешние, оценить их соотношение мне представляется

особенно важным.

Решающими были

внутренние факторы - в том смысле, что неизбежным делали кризис, по существу,

они. Главный из этих факторов - государственный долг России, объем которого

постоянно и быстро рос в результате несбалансированности бюджета в течение

нескольких лет, сочетания жесткой

денежной политики с мягкой бюджетной.

В конце 1994

года, когда у нас были введены законодательные нормы о запрещении

финансирования Центральным Банком бюджетного дефицита, нужно было делать выводы

и пересматривать денежную политику: сокращать расходы и увеличивать доходы,

т.е. находить способы к тому, чтобы бюджетный дефицит был сведен до тех

размеров, которые позволяли бы стране обслуживать долг в течение длительного

периода.

Однако

бюджетная политика заимствований была ориентирована исключительно на заботы

текущего дня, перспектива совершенно не учитывалась. Это было поразительно.

Именно в 1995

году была допущена принципиальная ошибка, когда мы не взяли твердую линию на

ответственную бюджетную политику. Можно найти объяснения. Можно рассказать, как

правительство и Центральный Банк маневрировали. Можно вспомнить о выборах,

которые были в 1995 и затем в 1996 гг.

Но мы здесь

обсуждаем экономические проблемы, кризис, и в этой связи я должен констатировать, что с экономической

точки зрения политика была несостоятельной. Вместе с тем, справедливость

требует отметить также, что сам долг - растущая задолженность - был следствием слабости политики правительства в

части структурной перестройки экономики. Реальная ключевая проблема российской

экономики состоит, с моей точки зрения, в том, что глубина диспропорций в

производственной структуре относительно рыночного спроса в стране с переходной экономикой

гораздо глубже, чем в других странах (не считая, разумеется, стран, которые

образовались на территории бывшего Советского Союза). И эти структурные

диспропорции порождают органические слабости, которые будут преследовать Россию

в течение длительного промежутка времени.

Один знакомый

предприниматель спросил у меня: “Вот вы 70 лет строили заводы не там и не для

того, и что вы теперь будете с ними делать?” Действительно, на этих заводах

работали люди и для них это источник существования. Источник надежды, даже,

если заработную плату они своевременно не получают. Но люди приходят на работу.

Завод платит за их квартиры, дети ходят в детский сад, который тоже содержится

заводом. Это все очень существенные факторы, поэтому мы должны с ними

считаться. Преодолеть диспропорции, сложившиеся с построенными “не там и не для

того” заводами очень трудно.

Другие

существенные слабости, которые повлияли на события, - это, несомненно, проблема

с защитой прав собственности. Мы связаны с перераспределением прав собственности,

которое в России не завершено и препятствует появлению эффективного

собственника и которое порождает утечку капитала.

Есть желание

поднять качество жизни выше того уровня, который может позволить себе

экономика. Это наблюдалось в политике

валютного курса, которая проводилась в России, начиная с 1995 года. Фиксация

валютного курса - это номинальный якорь для ситуации, когда надо

победить инфляцию. В России инфляция была побеждена в течение 1995-96 гг. А

дальше, чтобы динамика курса отражала рыночные реалии и не порождала в будущем такого кризиса, с которым мы

столкнулись, уже в 1997 году следовало возвращаться к плавающему курсу. Потому

что если и после победы над инфляцией вы поддерживаете жестко регулируемый курс

(в России было именно так, поскольку все время курс двигался ниже уровня

инфляции и, стало быть, покупательная способность рубля по отношению к доллару

все время повышалась), вы создаете

рискованную ситуацию.

Точно такая

ситуация наблюдалась в России. Минимальный срок, когда надо было переходить к

плавающему курсу, - это 1 января 1998 года. То, что мы продолжали спасать курс

вплоть до августа, - это была

сознательная политика Центрального Банка. Осенью он заявил, что не будет

поддерживать рынок ГКО, будет поддерживать только курс. И потратил на поддержание курса примерно 9 млрд. долларов

из валютных резервов России. И, наконец, в августе взрыв произошел. Урок на

будущее.

Но это урок и

для всех граждан - в том смысле, что они должны давать своим управляющим,

своему правительству большее право на

рискованное решение. А не так, как у нас, когда стало известно, что решения

были ошибочными и потому надо, дескать, возбуждать уголовные дела, искать

виноватых, и т.д. и т.п.

Извлечь из

случившегося такого рода уроки необходимо всем.

Внутренних факторов вполне, повторю, достаточно, чтобы вызвать

кризис. Но то обстоятельство, что произошел кризис именно в то время, когда он

произошел, и что он имел такие масштабы и последствия, - это было определено

внешними причинами. Роль внешних факторов в российском кризисе у нас в стране

(я не могу говорить о зарубежных наблюдателях, мне, кажется, они более

правильно оценивают обстоятельства) существенно недооценивается.

Внешние

факторы были крайне важными. Вот несколько оснований для того, чтобы прийти к

такому заключению. Во-первых, решающую роль сыграла дестабилизация финансовых

рынков, начиная с Гонконга, других

государств Юго-Восточной Азии и т.д. Для нас это означало следующее. В России

до октября 1997 г. ставки ГКО снижались и достигли 18 процентов годовых. Как говорят, при таких

процентах у нас была возможность существенно смягчить ситуацию, а если бы еще

был осуществлен переход к жесткой бюджетной политике, то через три года мы, как

и планировалось, начали бы сводить бюджет с первичным профицитом. Но как

только ставки доходности по ценным российским бумагам стали повышаться, такая

надежда исчезла. Это произошло в ноябре 1997 года. Если бы мы были более

проницательными и не было бы у нас привычки рассчитывать на лучшее вместо того,

чтобы рассчитывать на худшее, мы должны

были бы сделать выводы и принимать соответствующие решения уже в то время. Но у нас были иллюзии и

надежды на то, что можем справиться. Поток инвестиций в размере около 30 млрд.

долларов в течение года хлынул в Россию, когда же в конце года появились

признаки охлаждения, практически все эти деньги стали утекать. С помощью этих

денег мы смогли искусственно сбить

доходность по ГКО, но затем утекание этих денег привело к тому, что справиться

с кризисом мы уже не смогли.

Анализ

протекания кризисов в Юго-Восточной Азии, Бразилии показывает сходство

процессов, которые происходят в национальных экономиках. Это приводит к мысли,

что нужно вырабатывать новые правила регулирования потоков спекулятивного

капитала.

Итак, кризис

был неминуем, т.е. он должен был произойти с вероятностью 90 процентов в

течение ближайших двух-трех лет. Он произошел раньше. Самая главная опасность

лежит не в экономической плоскости. В экономике я наблюдаю серьезные тенденции

оздоровления, это никоим образом не является заслугой правительства, оно ничего

для этого не делает, но это можно поставить в заслугу тем рыночным механизмам,

которые были созданы ранее. Рынки начали работать, сказалась девальвация рубля.

Она привела к повышению конкурентоспособности российских товаров.

Хочется

отметить заслуги Министерства финансов и Центрального Банка, которые смогли

справиться с макроэкономической финансовой ситуацией и не допустили пока

высокой инфляции.

Что же

касается политической сферы, то, с моей точки зрения, либеральные реформы на

достаточно продолжительный промежуток времени в России остановлены. Можно

сказать, что первый период либеральных реформ в России закончился.

Высказываются

и другие точки зрения. Они говорят, например, о том что и не было либеральных

реформ в России. Например, выступление г-на Авена,

г-на Илларионова с обвинениями в адрес нашего правительства, что мы мешали,

проводили социалистическую политику, и т.д. и т.п. Здесь проявляется некая

аберрация со стороны либеральных экономистов. Она говорит о том, что мы с

близкого расстояния недооцениваем те гигантские изменения, которые произошли

реально в России, так же как и в других посткоммунистических

странах.

Другое дело,

достижения могли быть большими - это правильно. Но давайте попробуем

“вписаться” в тот конкретный контекст, в те реалии российской экономики, в том

числе гигантские диспропорции, в то, что на этих диспропорциях вырастают

крупные политические силы, противодействующие движению вперед, – и станет, мне

кажется, ясно, что эта остановка должна была произойти.

2. Характеристика

российского финансового кризиса

2.1. Причины финансового кризиса в России

События 17 августа в России по

праву могут быть названы не простым финансовым кризисом, а финансовой

катастрофой, поскольку финансовый кризис наложился на

длительный и глубокий социально-экономический спад, который начался еще в 1990

г. в недрах плановой централизованной системы.

Нужно принять во внимание

состояние экономики, на фоне которого возник финансовый кризис: объем

промышленного производства упал более чем в два раза по сравнению с до

кризисным 1989 г., ВВП сократилось на 40%, выпуск продукции сельского хозяйства

составлял 60%, более чем в три раза сократились инвестиции, на треть упали

реальные доходы, вырос внешний долг, финансовая система страны была чрезвычайно

слабой и многие другие негативные факторы. Но все же главная причина

экономической слабости заключалась в том, что Россия находилась в переходном

периоде, когда сосуществовали еще не

уничтоженные элементы старого и очень слабые ростки нарождающегося нового.

Преобладал неэффективный собственник, у которого не было средств и возможности

использовать принадлежащую ему собственность. Многие рыночные реформы еще даже

не начинались – ни налоговая, ни социальные реформы. Вся социальная сфера фактически

осталась советской. Состояние бюджета было ужасающим. Кроме того, в экономике

господствовал бартер и массовые неплатежи.

Экономическое положение отягощал

расклад политических сил: Государственная Дума оппозиционна президенту и

исполнительной власти - каждое прохождение Закона проблематично.

Финансовый кризис можно

рассматривать с разных позиций. Можно сказать, что его истоки в 1917 г. Можно

полагать его началом 1991 г. и говорить,

что это закономерное следствие вообще перехода к рынку. Точкой отсчета можно

считать 1995-1997 гг., когда финансовая политика была недостаточно жесткой и не

вполне последовательной, в противном случае кризис был бы, наверное, более

мягким. Короче говоря, причины кризиса можно искать в различных событиях и

датах российской истории. Я остановлюсь на непосредственных причинах именно

этого, 1998 года, финансового кризиса.

Напомню, что при всем негативном

состоянии российской экономики, 1997 г. был первым за последнее десятилетие

годом, когда падение общественного производства прекратилось, когда

общеэкономический кризис стал перерастать в стадию депрессии: вдвое сократилась

инфляция, на 1,9% выросло промышленное производство, валовой внутренний продукт увеличился на 0,4%, добыча

нефти - на 4 млн

т, производство автомобилей - на 14%, производство удобрений - на 18%,

физический объем розничного товарооборота - на 4%, реальные доходы выросли на

3,5%, не произошло сокращения сельскохозяйственного производства,

приостановился спад инвестиций. Внешний долг в России впервые немного упал. Россия аккуратно выполняла свои обязательства по

долгам, в связи с чем легко заимствовали деньги на мировом рынке под 9%

годовых, распространили миллиардные облигации, а спрос на них был 4 млрд. руб.

Неплохие показатели

экономического развития ожидались на 1998 год: инфляция немногим более пяти

процентов, рост валового внутреннего продукта прогнозировался на уровне 2%,

была набрана кое-какая инерция оживления, которое вполне можно было ожидать в

1998 г. И на этом в целом благоприятном фоне мы опять вдруг отброшены назад,

причем отброшены достаточно сильно.

Что же произошло? Я хочу

остановиться на двух главных причинах. Суть этих причин - ошибки в период

октябрь 1997 – сентября 1998 гг. в экономической политике не только

правительства, а всех органов власти, включая Центральный банк и ГосДуму.

Неадекватная, неправильная

реакция на финансовый кризис в Юго-Восточной Азии, волны которого докатились до

России. Это, как мне кажется, непосредственная и главная причина разразившегося

кризиса.

Хочу напомнить, что в ноябре 1997 г., после прихода в

правительство команды «молодых реформаторов», ГосДумой

торпедируются все предложения Правительства по бюджету, по Налоговому кодексу,

поправки к социальным законам. Поскольку оппозиция в Думе чрезвычайно

отрицательно относилась к правительству «молодых реформаторов» то все их

предложения были с негодованием отвергнуты. Ни одно мероприятие, внесенное Правительством, не было одобрено. К

тому же именно в это время пошел вал компроматов на молодых реформаторов, повод для которого

возможно они сами дали. Так или иначе, они были отстранены от реальной власти.

А. Чубайс был лишен должности министра финансов, многие его

единомышленники были удалены из правительства. Б. Немцов

фактически был отстранен от руководства Министерством топлива и энергетики, его

борьба с естественными монополиями

была проиграна.

Финансовая ситуация стала

ухудшаться на глазах. Из месяца в месяц

росли долги пенсионерам, бюджетникам, резко

возросло число забастовок. Увеличивалась сумма неплатежей, хуже стали

собираться налоги. Все покатилось вниз.

Беда не приходит одна. Именно в

это время на Россию накатываются волны

финансового кризиса из Юго-Восточной Азии. На первую внутреннюю

причину я бы отвел одну треть финансовой

катастрофы. Если бы не было кризиса в Юго-Восточной Азии, то 1998 г., наверное,

не был бы годом оживления, но он не был бы и годом скачка инфляции. Другие две трети финансовой катастрофы, мне

кажется, связаны с неправильной реакцией правительства, Центрального банка на

волны и последствия финансового кризиса в Юго–Восточной

Азии.

Первая крупная волна этого

финансового кризиса пришлась на конец

октября - ноябрь 1997 года. Вы, наверное, помните, что фондовый рынок

Юго-Восточной Азии под влиянием кризиса рухнул примерно на триллион долларов,

если измерять в денежной массе. Индекс Доу-Джонса

установил рекорд падения за все времена в пунктах (в процентах он больше всего

упал в 1929 г.) - он упал на 554 пункта. Это был знак инвесторам изымать деньги с рисковых рынков, к которым

относится и Россия.

С этого момента началось довольно

массовое изъятие средств и с фондового рынка России, и с рынка ГКО. Фондовый

рынок России составлял примерно 150

млрд. долларов, сумма ГКО и других

государственных долговых бумаг была немного больше 40 млрд. долларов. В

результате массового изъятия уже за

несколько дней ноября 1997 г. наш фондовый рынок упал на 32%. 6 млрд. долларов

из резервов Центрального банка были истрачены

на поддержку курса рубля. Вторая волна финансового кризиса накатилась в

январе 1998 г. и третья в мае-июне,

конечно, были и промежуточные волны, но в эти периоды времени - наиболее

крупные.

Принципиально для России в такой

ситуации существовали две возможности удержания контроля. Первая из них -

повышать ставку рефинансирования, увеличивать доходность ценных бумаг с целью

предотвращения ухода инвесторов с рынка ГКО. Можно это было делать более или

менее интенсивно, в большем или меньшем объеме использовать резервы банка.

Здесь можно спорить. Банк и здесь действовал не лучшим образом, как было

показано в докладе С. Синельникова.

Но была и другая возможность – девальвировать

курс рубля. Мы избрали почти единодушно,

при отдельных голосах против, курс

повышения ставки рефинансирования и

повышения доходности ГКО.

К чему это привело? К чему вообще

приводит такая политика? Если повышается ставка рефинансирования ЦБ, то

повышаются все ставки. Это означает, что промышленности не выгодно брать

кредиты, а значительная доля оборотных средств промышленности формируется за

счет кредитов. Постепенно там начинают сокращаться оборотные средства и объем

промышленного производства падает. Это неизбежно, что мы и наблюдали в 1996 г.,

когда после прекрасного 1995 г., резко были повышены доходность ГКО и ставка

рефинансирования (для того чтобы собрать деньги в преддверии президентских

выборов). Промышленность лишилась кредитов

и сократилась на 6%. В конце 1997 г. и первой половине 1998 г. произошло

то же самое. В силу инерции промышленность держалась до апреля, а с мая промышленное производство начало стремительно

сокращаться: еще до 17 августа выпуск промышленной продукции упал на 10%.

Повышение доходности ГКО ведет к тяжелейшим проблемам бюджета, поскольку растет доля выплат на

обслуживание внутреннего долга со всеми

вытекающими от сюда последствиями. Более интенсивно растет задолженность

пенсионерам, бюджетникам и т.д. Как следствие растут налоги, что опять

таки сказывается на промышленности.

Повышение ставки

рефинансирования и доходности ГКО может

использоваться как временная мера, на несколько месяцев, чтобы отразить первый

удар, и после этого величина ставки должна вернуться на прежней уровень. При

серьезном кризисе в Юго-Восточной Азии, который не удалось достаточно быстро

нивелировать, подобный курс безнадежен. Он мог привести только к катастрофе,

что в конце концов и произошло.

В ноябре 1997 года это было не

вполне ясно. Была иллюзия, что можно малой кровью отбить атаку, и не нужно менять курс. Но уже в январе, когда пришлось ставку

рефинансирования повышать почти до 60%, стало очевидно, что этот путь

безнадежен. В мае, когда ставка рефинансирования и доходность ГКО моментами были выше 100%, только ленивый

не говорил, что нам необходимо менять курс. И только правительство и ЦБ демонстрировали оптимизм.

Курс рубля и в ноябре 1997 г. был явно завышен. К этому моменту уже

Тайвань, Сингапур и Южная Корея девальвировали национальную валюту, только мы и

Бразилия как утесы стояли, хвастаясь, что наша валюта самая сильная в мире, что

совершенно не соответствовало действительности.

Необходимо было идти на

девальвацию рубля, но девальвацию не стихийную, которая произошла 17 августа, а

плановую, как сделал Тайвань, т.е. на определенный процент, скажем, на 30-40%.

Это бы имело плохие последствия для банков, для инвестиций, но это бы

предотвратило катастрофу. Катастрофа усугубилась из-за правительственных

кризисов и первого, и второго, и из-за политики, которая проводилась уже после

17 августа.

2.2. Этапы финансового кризиса в России

Среди важнейших причин финансового

кризиса выделяется две группы: фундаментальные факторы и внешние шоки, среди

которых падение цен на нефть и отток краткосрочного капитала. Фундаментальные факторы, которые

привели к возникновению риска финансового кризиса во многом связаны с экономической

политикой стабилизации. Так, квазификсированный

валютный курс привел к росту реального курса рубля, росту импорта, снижению

эффективности экспорта и ухудшению платежного баланса. Усиление фискального

кризиса произошло, в частности, за счет ликвидации сеньоража[1].

Слабая

бюджетная политика выражалась, прежде всего, в высоком уровне бюджетного

дефицита, который вызвал быстрые темпы наращивания государственного долга.

Высокий бюджетный дефицит был обусловлен неспособностью собирать налоги:

политический выбор между налоговой реформой и наращиванием долга был сделан в

1995 году в пользу последнего; нарастали процессы уклонения от налогов: росли

недоимки. В результате сформировалась ненейтральная,

несправедливая и неэффективная налоговая система, которая вызывает негативный

отбор: ценовое равновесие в значительной степени формируется без учета налогов,

происходит вытеснение добросовестных налогоплательщиков. Кроме отсутствие

налоговой реформы недостаточными были и меры по реструктуризации бюджетных

расходов и снижению уровня расходных обязательств государства. Это вызывало

рост государственной задолженности, ежегодное невыполнение бюджетов.

Жесткая денежная политика при

слабой бюджетной политике вызвала наращивание государственного долга при

отсутствии целенаправленной политики управления им.

Высокая

инфляция приводила к снижению реальной величины внутреннего долга с 21,7% ВВП

на конец 1993 года до 11,4% ВВП на конец 1995 года. С 1995 года началось

быстрое нарастание внутреннего государственного долга, в первую очередь, за

счет заимствований на рынке ценных бумаг. К началу 1998 года внутренний долг

увеличился до 19,4% ВВП. К середине 1998 года - до 25,6% ВВП (в годовом

исчислении).

С 1995 года по 1996 год величина

процентных расходов возросла с 2,6% ВВП до 4,8% ВВП, т.е. на 2,2% ВВП. В 1997 и

первом полугодии 1998 года эти расходы хотя и несколько сократились, тем не

менее, составляли 3,6% ВВП и 3,9% ВВП, соответственно.

Общий уровень долговой нагрузки на

экономику страны равен 49,8% ВВП (на 1 января 1998 года).

Внутренний долг был представлен

краткосрочными бумагами. Дюрация внутреннего долга РФ

выросла за 1995 год с 60 до 90 дней, за 1996 г. – до 150 дней, в 1997 году – до

250 дней. В 1998 году данный показатель составил около 330 дней. В результате

средства, необходимые ежемесячно только для погашения ранее выпущенных

облигаций достигли в первой половине 1998 года 10% – 15% месячного ВВП.

Происходил быстрый рост внутреннего

долга по отношению к банковским депозитам, продолжавшийся вплоть до осени 1997

года, причем весной 1996 года данное отношение превысило единицу. Ситуация, при

которой государственные заимствования требовали значительно больше ресурсов,

чем составляла величина внутренних ликвидных сбережений, предопределила решение

о допуске нерезидентов на рынок внутреннего государственного долга.

Допуск нерезидентов на рынок

внутреннего долга оказал негативное влияние на экономическую политику, усилив

моральные риски выбора мягкой бюджетной политики. Кризиса внутреннего долга в

1996 г. удалось избежать во многом благодаря допуску нерезидентов,

позволившему снизить стоимость его обслуживания и стабилизировать динамику

ГКО-ОФЗ в обращении. Однако два года спустя короткие деньги нерезидентов в

числе прочих факторов негативно отразились на возможности государства

рефинансировать свои обязательства с помощью эмиссии новых выпусков ГКО. Отток

горячих денег из России явился одним из основных причин девальвации рубля и дефолта ГКО. Согласно сложившемся представлениям,

следствием либерализации внутреннего рынка является увеличение волатильности на рынке. Ослабление контроля за движением

капитала лишает возможности защитить рынок от неблагоприятных притоков и

оттоков денег из страны. Это до некоторой степени подтверждает и развитие

ситуации на рынке ГКО-ОФЗ в 1996-1998 годах. В то же время, если речь идет

о сверхкоротких колебаниях котировок, например, ежедневных или внутридневных, то эффект от либерализации капитального

контроля может быть противоположным. В том случае, когда внутренний рынок

недостаточно развит или относительно мал, появление на нем крупных участников

может привести к снижению колебаний, по крайней мере, в краткосрочной

перспективе. Оба эти процесса

проявились в России на протяжении 1996 – 1998 годов. С одной стороны,

облегчение доступа иностранных инвесторов на рынок ГКО-ОФЗ в 1996 году

способствовало снижению краткосрочных колебаний на рынок. С другой стороны,

начало мирового финансового кризиса в конце октября 1997 года и полная

либерализация участия иностранцев на рынке в этих условиях вызвали

массированный отток капитала из России, сопровождавшийся ростом волатильности на рынке государственных ценных бумаг.

Эмпирическое исследование влияния

контроля за капиталом, подтверждает гипотезу о том, что решения по

либерализации российского рынка государственных ценных бумаг в 1996 –

1997 годах оказали наибольшее влияние на волатильность

процента на рынке, но не на уровень доходности. Уровень доходности ГКО-ОФЗ

определялся, главным образом, фундаментальными факторами. К их числу следует

отнести уровень инфляции, дефицит федерального бюджета, эффекты ликвидности,

политическую неопределенность и, особенно, в 1998 г. - премию за риск девальвации

рубля и дефолта по государственным обязательствам.

Приток (или отток) иностранного капитала на рынок российский государственных

ценных бумаг вплоть до начала кризиса 1997 – 1998 годов, скорее, следовал

за снижением (ростом) уровня доходности. В то же время, изменения режима

доступа иностранных инвесторов приводили к снижению (росту) волатильности

рынка. Для исследования волатильности доходности Г.Трофимов и С.Дробышевский использовали спецификацию модели, близкую к

предложенной Эдвардсом для изучения влияния контроля

за капиталом в Аргентине и Чили. Такая запись соответствует модели с обобщенной

условной авторегрессионной дисперсией (GARCH).

Попытка увеличить объем внешних

займов за счет размещения евробондов в это период

проводилась, на наш взгляд, недостаточно последовательно. За 1997 - 1998 год

величина размещения еврозаймов составила 14,9 млрд.

долларов США. Если бы консолидация - замена краткосрочного долга на

долгосрочный путем изменения соотношений внутренних и внешних заимствований,

осуществлялась более интенсивно, то угрозу финансового кризиса по видимому

можно было несколько снизить.

В конце октября обострение мирового

финансового кризиса вызвало отток капиталов с российских финансовых рынков. В

сложившейся ситуации Центральному банку пришлось выбирать между плохими и очень

плохими решениями. Первый вариант сводился к защите от атак на рубль и,

соответственно, от потерь международных резервов и возможной резкой девальвации

рубля путем увеличения процентных ставок на рынке государственных обязательств.

Второй вариант заключался в удержании процентных ставок на относительно низком

уровне путем проведения операций на открытом рынке.

При своевременном существенном

увеличении ставки рефинансирования и соответствующем росте процентных ставок по

государственным ценным бумагам атака на российский рубль могла бы быть гораздо

менее интенсивной, в результате отношение краткосрочного долга к внешним

резервам не достигло бы опасного, с точки зрения иностранных инвесторов,

значения. Политика повышения процентных ставок могла бы быть дополнена

обеспечением более высоких темпов обесценения курса рубля. Это хотя и послужило

бы для инвесторов сигналом увеличения риска девальвации, но при достаточном

уровне внешних резервов и прогнозируемом поведении обменного курса могло бы

способствовать стабилизации валютного рынка. Такая политика могла быть

реализована путем сужения валютного коридора с увеличением угла его наклона.

Центробанк РФ,

объявив целевые ориентиры курсовой политики на 1998 – 2000 годы, на практике не

воспользовался предоставленными этими ориентирами возможностями ускорения темпа

обесценения рубля. В 1998 году предполагалось расширение валютного коридора. Таким

образом, на практике Центральный банк РФ, подав рынкам негативный сигнал об

увеличении курсового риска, продолжал поддерживать валютными интервенциями

низкие темпы снижения курса рубля.

При обсуждении проблем

государственного долга представляет интерес

вопрос о возможности стабилизации государственного долга путем

ужесточения бюджетной политики. Могла ли российская администрация в

какой-нибудь момент времени предпринять налогово-бюджетные меры, позволяющие

прекратить нарастание задолженности в долях ВВП и тем самым стабилизировать

финансовые рынки. Простые расчеты, выполненные Г.Трофимовым

и Л.Ратновским, показывают, что необходимая величина

первичного профицита, необходимая для стабилизации госдолга в процентах ВВП, колеблется от 3% до 10% ВВП, т.е.

вряд ли это могло быть осуществлено на практике.

Общее между финансовыми пирамидами и выпуском государством

краткосрочных долговых инструментов состоит в том, что погашение предыдущих

выпусков происходило за счет новой эмиссии и расширения круга держателей бумаг.

Осуществимо ли на длительном временном интервале дефицитное финансирование

бюджета в условиях неинфляционной политики

государства? Например, система государственных финансов в замкнутой экономике

вполне может быть жизнеспособной при сохраняющемся первичном дефиците, если

темп прироста ВВП устойчиво превышает величину реального процента. Если долг

растет медленнее доходов населения, то всегда имеется источник для привлечения

новых займов. В противном случае неизбежно возникает ситуация, когда финансовые

ресурсы в экономике оказываются исчерпаны. Это верно и для открытой экономики,

поскольку существует довольно тесная связь между размерами инвестиций и

внутренних сбережений.

В

переходных экономиках, особенно в условиях макроэкономической стабилизации ситуация

прямо противоположная: реальный процент, как правило, существенно превышает

темп роста ВВП. При этом унаследованный от социализма общественный сектор не

только не способствует экономическому росту. Поэтому дефицитное финансирование

бюджета в подобных условиях не может дать долговременного выигрыша. Поддержание

такого режима без денежной эмиссии возможно только благодаря привлечению

внешних инвестиций в государственный сектор.

При схеме Понци,

заемщик осуществляет рефинансирование расходов на погашение и обслуживание

предыдущих кредитов исключительно за счет новых заимствований. Данная схема

соответствует долгосрочной политике дефицитного финансирования бюджета с

помощью эмиссии государственного долга. Если темп экономического роста ниже

реального процента, то такая политика может дать только временный выигрыш за

счет потерь населения в будущем. В конечном итоге неизбежно инфляционное

обесценение долга, либо полный или частичный дефолт.

При рациональных ожиданиях инвесторов данная возможность принимается во

внимание с самого начала. Поэтому схема Понци либо

вовсе не реализуется, либо прекращает существование через конечное число шагов,

оставляя последних держателей в проигрыше.

Если речь идет о дефолте по краткосрочным обязательствам, то апостериори не

всегда можно однозначно судить, была ли долговая экспансия схемой Понци или эмиссией, рассчитанной на погашение в рамках

среднесрочного периода. В данном случае эмпирическим критерием может служить

наличие или отсутствие признаков стабилизации реального долга к моменту дефолта. Это связано с тем, что снижение темпов накопления

обязательств повышало вероятность их погашения в будущем за счет налоговых

поступлений.

Развитие многих социальных и

естественных процессов описывается логистической

функцией времени. На начальных этапах развития она растет подобно положительной

экспоненте, а в дальнейшем – как отрицательная экспонента, сходящаяся к

некоторому предельному значению. Используя эту функцию, можно попытаться

ответить на вопрос, происходила или нет стабилизация реального долга.

Г.Трофимов

рассмотрел две альтернативные гипотезы относительно динамики государственного

долга в рыночных инструментах:

Гипотеза (а). Долг рос по экспоненциальной кривой; Гипотеза (б). Долг рос по логистической кривой.

Первая гипотеза является

достаточным условием предположения об эмиссии ГКО-ОФЗ по схеме Понци. Вторая гипотеза является достаточным условием того,

что реальный долг не рос по такой схеме, и в пределе приближался к постоянному

значению. Согласно второй гипотезе, складывавшаяся тенденция политики

управления долгом должна была обеспечить стабилизацию реальной стоимости

ГКО-ОФЗ.

Эконометрические оценки показывают, что нельзя говорить о

том, что в 1993-1998 гг. российские фискальные власти сознательно

раскручивали некий аналог игры Понци. Тем более,

нельзя говорить о реализации финансовой пирамиды на макро-уровне. Скорее всего,

речь должна идти о неудачной попытке элиминировать разрыв между

оздоровительными мерами в денежно-кредитной сфере и слабой налогово-бюджетной

политикой. В случае устранения такого разрыва до начала мирового финансового

кризиса наращивание госдолга должно было, по всей

видимости, прекратиться.

Общая слабость банковской системы,

вызванная протекционистским отношением государства к большинству крупных банков,

некомпетентностью менеджеров – явилась серьезным фактором финансового кризиса.

Возникновение отрицательного

сальдо платежного баланса по текущим операциям было вызвано падением цен на

энергоносители и сырье на мировом рынке и ростом затрат на обслуживание долга

Правительства и частных экономических агентов.

При падении цен на нефть у

экономических агентов возникло ощущение переоцененности

рубля, с точки зрения изменившихся условий торговли, и соответственно,

появились ожидания девальвации. Эти ожидания усиливались в связи с

необходимостью обслуживания и погашения внешнего долга.

Однако, если

экономическая ситуация характеризуется наличием короткого внутреннего

государственного долга и высокой долей нерезидентов на этом рынке, то любые

попытки изменения курсовой политики (в частности, попытки ускорения

постепенного обесценения рубля) вызывают массовый отток иностранных инвесторов

с финансовых рынков, рост процентных ставок, увеличение спроса на валюту,

снижение валютных резервов, увеличение риска дефолта по

государственным обязательствам и резкой девальвации. В результате,

осуществление политики постепенного обесценения рубля в целях уравновешивания платежного баланса становится практически

невозможным.

В январе 1998 года очередной

виток мирового кризиса привел к усилению оттока портфельных инвестиций из

России. Усилившееся давление на рубль вызвало в начале года быстрый темп роста

официального обменного курса доллара США и привело к росту форвардных

котировок. Попытки Центрального банка в январе ускорить темпы обесценения

рубля, привели к резкому росту процентных ставок на рынке ГКО. Рынок

экстраполировал повышение темпов роста курса и реагировал на это увеличением

процентных ставок, компенсирующим снижение доходности, исчисленной в валюте.

Такая реакция рынка подтверждает высказанное выше соображение о том, что

проведение девальвации в условиях кризиса доверия при коротком государственном

долге, высокой доли нерезидентов на этом рынке, низком уровне валютных резервов

является крайне сложно реализуемом решением.

Анализ

реконструированного платежного баланса России за 1997 год показал значительное

снижение сальдо по счету портфельных инвестиций в IV квартале до 906 млн. долл. США (0,72%

ВВП) и общего сальдо платежного баланса до -9,9 млрд. долл. США (-7,9% ВВП).

Таким образом, динамика портфельных иностранных инвестиций имела резкий перелом

осенью 1997 года.

В конце 1997

- первой половине 1998 года катастрофически растет дефицит платежного баланса,

финансируемый за счет снижения внешних резервов ЦБ РФ.

Весной и в начале лета 1998 года

дефицит текущего платежного баланса финансировался за счет как привлечения

портфельных инвестиций и кредитов МВФ, так и снижения золотовалютных резервов

ЦБ. В августе 1998 года валютные резервы как источник финансирования дефицита

были практически исчерпаны (за июль 1997 — август 1998 года золотовалютные

резервы ЦБ сократились на 12 млрд. долл.), дальнейшее привлечение портфельных

инвестиций в связи с кризисом оказалось невозможным, а первый транш расширенного кредита МВФ был израсходован на

поддержание курса рубля в рекордно короткие сроки. В этих условиях единственным

способом уравновешивания платежного баланса являлась

девальвация национальной валюты, решение о проведении которой было принято 17

августа.

Российский кризис имел много

общего с ситуацией в странах Юго–Восточной Азии,

характеризовавшихся, несмотря на бурный экономический рост, слабой финансовой

системой, неудовлетворительным состоянием внешнего долга, избыточным притоком

горячих денег, породивших финансовый бум при ухудшавшемся качестве

обязательств, а также коррумпированностью экономической и политической элиты.

Исходя из этой общности С.Архипов и С.Дробышевский проанализировали возможность применения для

России методологии опережающих индикаторов начала кризиса, включающих как

номинальные так и реальные экономические переменные. Как показано, далеко не

все из них могли сигнализировать об угрозе российского кризиса до октября 1997

г и даже до мая 1998 г. Таким образом, несмотря на действие фундаментальных

факторов, российский кризис носил ярко выраженные черты самоисполняющегося

события, присущие всем без исключения финансовым кризисам 90-х годов.

Воспользуемся расчетом

индекса «давления на валютный рынок», предложенного Айхенгрином,

Роузом и Виплошом (Eichengreen, Rose, Wyplosz, 1995).

Такой индекс представляет

собой средне взвешенное от трех показателей:

1) темп прироста курса

национальной валюты за месяц;

2) темп прироста золотовалютных

резервов (с обратным знаком);

3) уровня процентной ставки

(для России – доходности на рынке ГКО-ОФЗ).

Был проанализирован набор

макроэкономических и финансовых показателей, индикаторов-предвестников кризиса,

отобранных в исследовании экспертов Международного валютного фонда Камински, Лизондо и Райнхарта (Kaminsky, Lizondo, Reinhart, 1998) на

основе изучения ими 28 эмпирических работ по валютным кризисам.

Таблица 2.1

|

Работающий индикатор

|

Неоднозначный индикатор

|

Неработающий индикатор

|

|

1)

Золотовалютные резервы

2)

Экспорт

3)

Индекс цен на нефть

4)

Спрэд между внутренней и внешней ставкой процента

5)

Реальная ставка внутреннего процента

6)

Индекс промышленного производства

|

1)

Реальный курс рубля

2)

Отношение ставок по кредитам к ставкам по депозитам

3)

Индекс фондового рынка

4)

Отношение широких денег к золотовалютным резервам

|

1)

Импорт

2)

Изменение банковских депозитов

3)

«Избыточное» предложение реальных денег

4)

Денежный мультипликатор

5)

Отношение денежной массы к ВВП

|

Из

приводимой таблицы 2.1 видно, что лучше всего в России работали фундаментальные

индикаторы, связанные с реальным сектором экономики, (включая

внешнеэкономический сектор), платежным балансом, а также показатели финансовых

рынков. В то же время наименее информативными оказались показатели

денежно-кредитной политики, ситуации в банковской системе и импорта. Это объясняется тем, что валютный кризис в

августе 1998 года имел в основании глубокие фундаментальные причины,

связанные с ситуацией в реальном секторе экономики и узкой экспортной

ориентацией производства и конечно бюджетный кризис, индикаторы которого не

входят в число рассматриваемых показателей. В то же время проводимая

Центральным банком РФ денежно-кредитная политика была направлена на

противодействие развитию кризисных явлений.

В связи с этим представляет

интерес апостериорная оценка вероятности возникновения спекулятивной атаки на

рубль. Анализ проводился в рамках простейшей модели валютного кризиса первого

поколения, связывающей начало атаки с исчерпанием официальных валютных

резервов, необходимых для поддержания фиксированного валютного курса или

коридора. Однако сам по себе вероятностный подход к анализу механизма кризиса

хорошо согласуется и с моделями второго поколения с множественными равновесиями и самоисполняющимися

прогнозами.

Flood и

Garber на модели небольшой страны, для которой

выполнено условие паритета покупательной способности, специальным образом учли

влияние случайных колебаний внутреннего кредита на вероятность коллапса режима

фиксированного курса. Goldberg (1988, 1990) расширила

эту модель на случай разделения торгуемых и неторгуемых

товаров. Она сделала оценки вероятностей коллапса режима от шоков относительных

цен, колебаний внешнего кредитования и непредвиденных расходов бюджета, для

погашения которых необходимы срочные операции на открытом рынке на примере

финансового кризиса в Мексике (1980-1985).

Для описания валютного кризиса в России в период с

октября 1997 по август 1998 гг. П.Кадочников

и С.Дробышевский использовали аналогичную

вероятностную модель, с помощью которой был оценен равновесный (теневой)

обменный курс, вероятность успеха атаки на национальную валюту, а также

расчетный размер резервов, при котором равновесный по модели курс совпадал бы с

фактическим, то есть обеспечивалось бы минимальное давление.

Полученные оценки демонстрируют

высокую вероятность девальвации рубля во втором полугодии 1998 г. Данный вывод

корреспондирует с анализом состояния платежного баланса, проведенным в

контексте рассмотренных фундаментальных факторов кризиса. Вопрос о конкретном

моменте спекулятивной атаки остается в данном случае открытым, однако, это не

противоречит логике вероятностной модели, а также полученным на ее основе

оценкам. Как показано, расчетная вероятность коллапса курсового режима резко

увеличивалась именно в августе-сентябре 1998 г.

3. Особенности

финансовых кризисов в современном мире

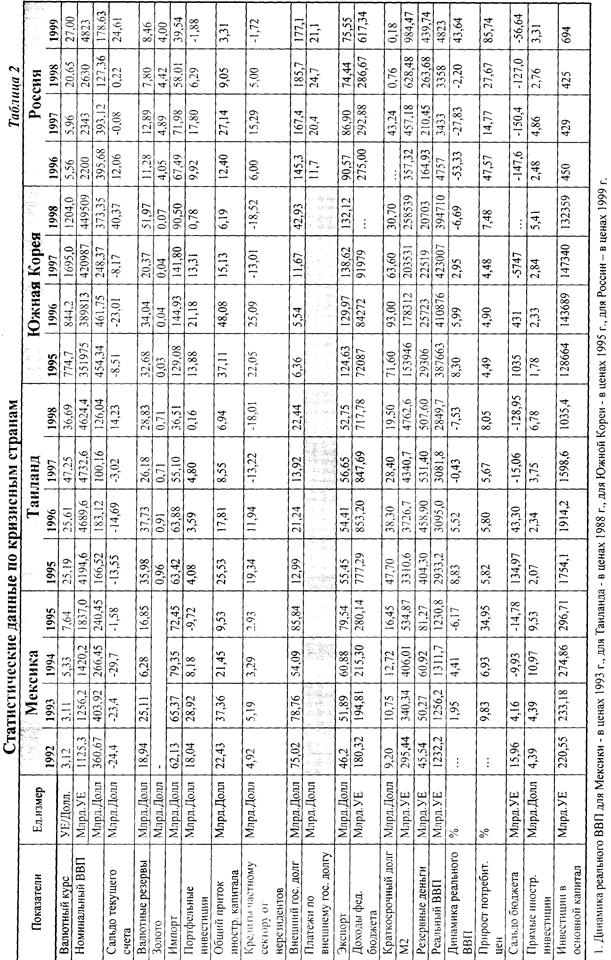

В Таблице 3.1 систематизированы и обобщены типовые особенности кризисных

явлений последнего десятилетия в странах с развивающимися рынками.

Предкризисная макроэкономическая ситуация

Как в Мексике, так и в Азии в предкризисный период не наблюдалось никаких

негативных тенденций, свидетельствующих о скором наступлении финансового

кризиса - основные макропоказатели были крайне

благоприятными.

В начале 1990-х годов Латинская Америка представляла собой довольно

привлекательный для иностранных инвесторов регион - политически стабильный и с

благоприятной ситуацией в экономике. Пришедшие к власти демократические

правительства проводили по рецептам МВФ либеральные реформы, благодаря которым

странам региона удалось значительно сократить инфляцию (через торможение роста

денежной массы и привязку национальной валюты к доллару США) - со 160% в конце

1980-х годов до 10% в 1993 г. {см. Таблицу 2), повысить собираемость

налогов (посредством снижения налоговых ставок и расширения социальной базы

налогообложения) - доходы бюджета в 1993 г. составили 63 млрд. долл., и

значительно усилить в экономике позиции частного сектора (в результате

либерализации).

Прежде закрытая экономика стран региона быстро интегрировалась в систему

мирохозяйственных связей - и все это вместе способствовало созданию здесь

благоприятного инвестиционного климата. Дополнительными факторами

инвестиционной привлекательности служили относительная дешевизна рабочей силы и

масштабные запасы природных ресурсов.

Примечательно, что кризис в Мексике разразился на фоне ее относительно

благоприятных макроэкономических показателей и небольшой по мировым меркам

величины госдолга (40% ВВП, в том числе 19,5% - по

внешнему долгу). И хотя в стране наблюдался достаточно крупный дефицит текущего

счета платежного баланса (6,8% ВВП в 1992 г. и 5,8% ВВП в 1993 г.), он считался

по своему происхождению неопасным, так как был связан с массовой репатриацией

доходов иностранных инвесторов, а не с масштабными государственными

заимствованиями.

Таблица 3.1

Современные финансовые кризисы и их отражение в страновых рейтингах

|

Мексиканский кризис 1994 г.

|

Азиатский кризис 1997 г. (Таиланд, Южная Корея)

|

Российский кризис 1998 г.

|

|

Предкризисная макроситуация

|

благоприятная

|

благоприятная

|

Улучшение макроситуации непосредственно перед

кризисом

|

|

Спусковой крючок

|

Массовый отток "горячих денег" под влиянием внешней

конъюнктуры

|

Дефолт частной компании в условиях накопления необеспеченных кредитов

|

Нехватка текущей ликвидности у государства и банковского сектора

|

|

Глубинные факторы уязвимости

|

• высокая зависимость от мировых финансовых рынков • предпосылки для недобросовестн о го поведения:

гарантии МВФ для банков-заемщиков

|

• высокая зависимость от мировых экспортных и валютных рынков •

предпосылки для недобросовестного поведения: госгарантии

для банков-кредиторов по сомнительным ссудам

|

• высокая зависимость от мировых рынков сырья и финансовых рынков •

предпосылки для недобросовестного поведения: индивидуальные льготы и

взаимозачеты для предприятий

|

|

Дальнейшее распространение кризисных явлений (эффект эпидемии)

|

|

по вертикали (другие сектора экономики)

|

• Банковский • Валютный

|

• Валютный • Банковский • Долговой

|

• Валютный • Банковский • Долговой

|

|

по горизонтали (другие страны и регионы)

|

• Аргентина • Бразилия

|

• Гонг Конг • Индонезия • Малайзия •

Филиппины • Россия

|

• Бразилия • Гонг Конг • Мексика

|

|

Рейтинги*

|

|

До кризиса

|

ВВ+ (спекулятивный уровень -обязательства скорее надежны, чем

ненадежны)

|

А (инвестиционный уровень - надежность обязательств выше среднего)

|

ВВ- (спекулятивный уровень -высокий риск неплатежа)

|

|

Во время кризиса

|

ВВ+ (спекулятивный уровень -обязательства скорее надежны, чем

ненадежны)

|

А (инвестиционный уровень - надежность обязательств выше среднего)

|

Постепенное падение с ВВ- до ССС

|

|

После кризиса

|

ВВ (спекулятивный уровень -обязательства скорее надежны, чем ненадежны)

|

А-(инвестиционный уровень - надежность обязательств выше среднего)

|

ССС-(спекулятивный уровень -обязательства с сомнительной оплатой либо

уже неоплачиваемые)

|

* Представлены рейтинги агентства Standard&Poor's

'. По азиатскому варианту рейтинги приведены для

Таиланда как эпицентра кризиса

Успешное развитие стран Юго-Восточной Азии

началось еще со второй половины 20 века. Так, в 1960-е годы Южная Корея,

Тайвань, Гонконг и Сингапур превратились по темпам роста ВВП в мировых лидеров.

В 1980-1990-е годы к ним присоединились Индонезия, Малайзия, Таиланд, Китай и

Филиппины. Широкое привлечение иностранного капитала и технологий

способствовало развитию внешней торговли в рамках экспортно-ориентированной

экономической модели. В 1996 г. темпы роста экономики существенно замедлились,

но в целом регион Юго-Восточной Азии фактически оставался четвертым

финансово-экономическим полюсом в мире после США, Японии и Европейского Союза.

При этом азиатские страны являлись абсолютными лидерами по степени интегрированности их экономик в мировую финансовую систему.

Финансовый кризис в этом регионе в 1997 г. начался с

Таиланда и охватил еще четыре страны с формирующимся рынком - Южную Корею,

Малайзию, Индонезию и Филиппины. Кроме того, значительно пострадала Япония.

В России предкризисную ситуацию благоприятной назвать практически

невозможно. Несмотря на ряд положительных тенденций, российская экономика

испытывала существенные проблемы, которые во многом были обусловлены переходом

страны от плановой системы к рыночной. Это, несомненно, отражалось в основных

макроэкономических показателях.

К середине 1990-х годов правительству удалось достигнуть финансовой

стабилизации, основанной на жестком регулировании валютного курса. В результате

нее инфляция сократилась, составив 47,6% в 1996 г. и 14,8% в 1997 г. (Таблицу 3.2), курс рубля стабилизировался, валютные резервы начали возрастать

(11 млрд. долл. в 1996 г. и почти 13 млрд. долл. в 1997 г.). Реальный спрос на

деньги и уровень монетизации экономики также

увеличились. После падения внутренних процентных ставок в середине 1997 г. до

17-18% годовых иностранные инвесторы стали активно вкладывать как в российские гос. бумаги, так и в реальную сферу, что способствовало

замедлению крайне тяжелого экономического спада - падение реального ВВП в 1996

г. составляло 53,3%, а в 1997 г. уже 27,8% (Таблицу

3.2).

Вместе с тем, наблюдался и целый ряд негативных явлений и процессов.

Во-первых, повышение реального курса рубля сделало российский экспорт

невыгодным, что приблизило угрозу кризиса платежного баланса (сальдо текущего

счета к ВВП в 1997 г. стало отрицательным (Таблицу

3.2).

Во-вторых, отказ правительства от финансирования бюджетного дефицита на

основе эмиссии и переход к более цивилизованным, хотя и по-прежнему

инфляционным, формам финансирования - покупке Центральным Банком краткосрочных

государственных ценных бумаг - не привели к желаемым положительным результатам

(в 1996-97 гг. дефицит бюджета оставался очень крупным - около 7% ВВП) (Таблицу 3.2). При этом высокая доходность ГКО способствовала широкому

вовлечению банков в операции с ценными бумагами в ущерб кредитованию реального

сектора экономики. По этой и ряду других причин реальный сектор накопил

огромный непогашенный долг, втянулся в бартерную торговлю и систему расчетов

денежными суррогатами.

В-третьих, для предкризисного периода было характерно явление долларизации экономики, то есть практики активного

использования резидентами твердой иностранной валюты (в основном - долларов

США) в качестве средства платежа или способа сбережений. Несмотря на обуздание

инфляции к середине 1990-х годов и укрепление покупательной способности рубля,

интенсивность долларизации не спадала, а масса

валютных денег в экономике превышала, по расчетам специалистов, две трети от

рублевой {Смородинская,

1998а, стр.15). Вероятно, период высокой инфляции сформировал в российском

массовом сознании стереотип устойчивого недоверия к национальной валюте.

В-четвертых, специфика механизма первоначального накопления капиталов,

происходившего в основном за счет теневого и инфляционного перераспределения

бюджетных средств, а также отсутствие на начальном этапе реформ внутренних

условий для капиталообразования (обстановка высокой

инфляции, глубокого инвестиционного спада, несформированности

рынков) предопределили ситуацию, когда часть финансово-инвестиционного

потенциала России стала изначально формироваться за ее пределами - в виде

массива "убежавших" и осевших за рубежом капиталов. К концу 1997 г.

величина этого массива достигла четверти размера ВВП страны и практически

сравнялась с объемом внешнего долга.

Сложившаяся ситуация была тем более опасна на фоне огромного

инфляционного заряда, который был накоплен на всех уровнях российской экономики

в виде запасов непогашенных долгов (у государства, предприятий и банков). Миграция

летучих капиталов усиливала этот заряд, усугубляя опасения экономических

агентов в отношении возможных платежных кризисов и предстоящей девальвации. В

результате риски неплатежей еще более возрастали, а практика вывоза капиталов

за рубеж становилась самовоспроизводящимся процессом.

Однако в 1997 г. приток частных капиталов с Запада превысил отток

капиталов из России. Этим обстоятельством можно отчасти объяснить относительное

экономическое благополучие России в предкризисный период. Огромные прибыли,

которые извлекли иностранные инвесторы от вложений в 1996 г. в ГКО,

способствовали наступлению в следующем году бума на фондовом рынке. Эксперты

международных финансовых корпораций считали российский фондовый рынок в 1997 г.

лучшим в мире по доходности.

Бум на фондовом рынке на самом деле лишь воплощал в себе фундаментальные

проблемы российской экономики, тревожные симптомы которых появились еще в

середине 1990-х годов. Чрезвычайно высокая доходность по ГКО способствовала

взрывному расширению финансового рынка. Щедро расплачиваясь с держателями

выходящих в тираж ГКО, государство, однако, отдавало им лишь часть денег,

выручаемых от продажи все новых серий. Именно эти признаки – короткие сроки

обращения, высокая прибыль при погашении облигаций, средства для которой

черпались не из бюджета, а за счет притока все новых и новых покупателей, –

придавали операциям по ГКО форму перевернутой пирамиды. В сущности, это была

классическая финансовая пирамида, которую строили не частные лица, а

государство в лице Министерства финансов.

Заключение

В ходе проведения теоретического

и методологического исследования были сделаны следующие выводы.

Кризис в России являлся составной частью мирового

финансового кризиса. Кризис начался с краха банковской системы в Чехии весной

1997 г., осенью того же года он охватил Малайзию и Таиланд. В начале 1998 г.

кризис распространился на Индонезию, Южную Корею и Японию. В августе 1998 г.

кризис достиг России, затем переместился в Бразилию и Аргентину, которые

находятся под угрозой серьезных потрясений в настоящее время. Особенность

глобального финансового кризиса 1997-1998 гг. состоит в том, что это первый

кризис, поразивший большинство стран с развивающимися рынками, к числу которых

относится Россия. Кризис оказал существенное влияние на мировую финансовую

систему в целом, поставив вопрос о необходимости ее реформирования, включая

реформу международных финансовых организаций (МФО).

Мировая

экономика испытывает наиболее серьезные потрясения за период после нефтяного

шока середины 70-х -начала 80-х годов. Хотя еще рано говорить о вероятности

мировой депрессии, но страны, на которые приходится 2/5 мирового ВВП,

переживают состояние спада. Следствием финансового кризиса является замедление

темпов экономического роста развитых стран. Падение курсов акций приобрело

повсеместный характер, упали цены на сырьевые товары – налицо классическая

картина раннего этапа мирового спада. Надежда избежать его остается в силу

устойчивости экономики США и Западной Европы. Серьезные проблемы испытывают

Япония и большинство стран Восточной Азии. Продолжается дальнейшая

корректировка оценок перспектив мирового роста в сторону их замедления. В

частности, специалисты Всемирного банка прогнозируют рост реального ВВП в 1998

году на 2,0 %, а в 1999 году – на 2,4%. Наиболее пессимистичные прогнозы

предполагают рост мирового производства лишь на 1,5% в 1998 году, и на 1,7% - в

1999 году.

Можно выделить ряд общих черт, характеризующих развитие

кризиса в странах Азии и в России:

1)

резкое обесценение национальной валюты;

2)

крах банковской системы;

3)

падение уровня капитализации фондового рынка;

4)

значительное сокращение размеров производства;

5)

отрицательно сальдо платежного баланса по текущим

операциям.

В России кризис принял особенно

острую форму из-за отсутствия заметных структурных реформ в основных секторах

экономики, значительной зависимости от притока краткосрочного иностранного

капитала, падения цен на нефть как основную статью российского экспорта,

низкого уровня сбора налогов.

С июня 1997 г. по сентябрь 1998

г. среди 4 стран Азии (Южная Корея, Малайзия, Таиланд и Индонезия) в наименьшей

степени по отношению к доллару обесценился корейский вон, более всего –

индонезийская рупия. Реальный курс российского рубля упал примерно на 60%. Во

всех указанных странах за 12 месяцев с начала кризиса реальное обесценение

национальных валют превысило 30%. Значительно пострадал фондовый рынок.

Национальные фондовые индексы за тот же период упали в 11 раз в Индонезии и

России, в 4,5 раза – в Южной Корее, в 4 раза – в Малайзии и Таиланде. По уровню

капитализации рынки наиболее пострадавших стран отброшены к 1993-94 гг.

Снижение объема ВВП в 1998 г. становится одной из основных проблем для ЮВА и

России, но азиатские страны имеют значительный резерв в виде активизации

экспорта (см. Приложение 1).

Мировой финансовый кризис привел к фундаментальным сдвигам в

представлении международных инвесторов (крупнейших банков, паевых и

инвестиционных фондов, страховых компаний) относительно инвестиционных рисков в

странах с развивающимися рынками, ухудшил для этих стран перспективы получения

новых частных инвестиций. Очевидно, что ни длительный экономический рост, ни

благоприятное отношение международных финансовых организаций не служат

гарантией от кризиса национальной финансовой системы, массовых банкротств

банков и промышленных предприятий, падения курса валюты. Один из уроков

последнего финансового кризиса в Восточной Азии состоит в том, что даже

быстрорастущая экономика с несформировавшейся,

хрупкой финансовой системой не в состоянии противостоять действиям международных

инвесторов. На малейшие колебания экономической и политической конъюнктуры в

первую очередь реагируют портфельные инвесторы, довольно легко перебрасывающие

средства на более надежные, хотя и менее прибыльные рынки.

По оценкам экспертов МВФ, чистый приток частного капитала в

развивающиеся страны и страны с переходной экономикой (Латинская Америка, Азия,

Африка, Центральная и Восточная Европа, включая Россию) сократился с 215 млрд.

долл. в 1996 г. до 123,5 в 1997 г. Ожидается, что в 1998 г. он еще больше

упадет – до 56,7 млрд. долл. Основной результат состоит в уходе значительной

части капитала с развивающихся рынков. Уход носит временный характер, и по

прогнозам МВФ в 1999 г. вновь ожидается рост частных инвестиций (до 129 млрд.

долл.). Однако возвращение на рынок будет сопровождаться повышением «рисковой»

составляющей при кредитовании, и как результат, общим ростом стоимости

заимствований. Можно полагать, что в ближайшие годы западные банки и фонды

будут рассматривать страны с развивающимися рынками, включая Россию, как сферу высокорискованных вложений.

Необходимо учитывать также ограниченность возможностей МВФ и

МБРР по оказанию финансовой помощи странам, для которых кризис имеет наиболее

серьезные последствия. Решения о выделении помощи связаны, прежде всего, с

готовностью стран продолжать структурные реформы, включая реструктуризацию

банковской системы, демонополизацию экономики. Условия предоставления

международного пакета помощи по стандартам и под наблюдением МВФ были приняты

Индонезией, Республикой Кореей и Таиландом, которым выделяется 42, 58 и 17

млрд. долл. соответственно. В свою очередь, в рамках АТЭС был одобрен ряд

инициатив по сотрудничеству и развитию региональных рынков капитала, включая

укрепление надзора за финансовыми рынками; усиление роли ценных бумаг,

гарантированных активами; реформу пенсионной системы; развитие сети агентств

кредитного рейтинга; укрепление инфраструктуры для взаиморасчетов банковских

требований; усиление сотрудничества между агентствами кредитования и

финансирования экспорта.

На примере стран Восточной Азии

наглядно видно различие походов к сотрудничеству с международными финансовыми

организациями. Хотя практически во всех странах кризис не привел к смене

правящих режимов (за исключением верхушечных изменений в Индонезии), реакция

правительств на истоки и последствия кризиса существенно отличается. Южная

Корея и Индонезия в целом согласились с условиями, выдвинутыми МВФ при

предоставлении пакетов помощи, пойдя на радикальное реформирование финансового

сектора, разрушение сложившихся «тесных» связей между предприятиями и банками.

Малайзия, напротив, предприняла меры по ограничению движения капитала и обмена

валюты, что идет вразрез с требованиями Фонда. Премьер-министр Малайзии

отличается особенно резкими высказываниями в адрес МВФ и «международных

спекулянтов», обвиняя их в несостоятельности политики и подрыве национальной

валюты. Был уволен министр финансов – предполагавшийся преемник

премьер-министра и главный реформатор малайзийской экономики.

Ход финансового кризиса показал,

что было бы неверным считать Россию самостоятельным источником кризисных

потрясений в мире. Россия оказалась в общей цепи мирового кризиса, испытав на

себе как просчеты в собственной политике, так и поведение международных

инвесторов. Правительство и Центральный банк РФ в первой половине года

недооценили возможные последствия кризиса для российской экономики и финансовых

рынков. Однако нельзя отрицать, что события 17 августа оказали влияние на

углубление кризиса в Латинской Америке, главным образом, в Бразилии.

Экономический кризис в России

возобновился в начале 1998 г., заметное падение производства шло уже с мая.

Финансовый крах отражал одновременно слабость реального сектора экономики,

несогласованность бюджетной, кредитно-денежной и банковской политики, хотя

негативная роль постоянно ухудшающейся внешней обстановки на финансовых рынках

сыграла важную роль. Дефолт внутреннего долга и

вероятное прекращение платежей по внешнему долгу (некоторым его видам) России

оказались звеном в развитии мирового финансового кризиса. Еще предстоит

увидеть, удержится ли Бразилия и Аргентина, несмотря на серьезные собственные

усилия и международную помощь. С экономической точки зрения судьба Латинской