Содержание

Введение. 3

1. Планирование основных финансовых показателей

деятельности компании. 4

1.1 Оценка финансового состояния компании. 4

1.1.1 Оценка стоимости компании. 4

1.1.2 Оценка ликвидности и платежеспособности

компании. 9

1.1.3 Оценка финансовой устойчивости компании. 11

1.1.4 Оценка рентабельности компании. 12

1.1.5 Факторный анализ рентабельности

собственного капитала. 18

1.1.6 Рейтинговая оценка текущего финансового

состояния компании. 19

2.Прогноз основных финансовых показателей

бизнес-плана создаваемого предприятия. 20

2.1 Определение оптимального объема закупки продукции. 20

2.2 Прогнозирование порога рентабельности и

запаса финансовой прочности. 21

2.3 Прогноз операционного риска. 22

Заключение. 27

Список литературы.. 28

Введение

В процессе предпринимательской деятельности предприятий

возникает потребность в прогнозных оценках финансовых поступлений и их использования.

Объектом финансового планирования выступают финансовые ресурсы и прежде всего

прибыль. Распределение прибыли отражается в финансовом плане и сметах

образования и расходования фондов денежных средств. Финансы предприятий

включают анализ и контроль за процессом распределения и использования прибыли в

динамике с учетом воздействия многочисленных внутренних и внешних факторов.

Финансовый план — важнейший

элемент бизнес-планов, составляемых как для обоснования конкретных

инвестиционных проектов и программ, так и для управления текущей и

стратегической финансовой деятельностью. Финансовый план можно рассматривать

как задание по отдельным показателям, а также как финансовый документ,

обеспечивающий взаимоувязку показателей развития предприятия с имеющимися

ресурсами, взаимодействие совокупной стоимостной оценки средств, участвующих в

воспроизводственных процессах, и используемого денежного капитала.

Целью курсовой работы является углубленное изучение

прогнозирование финансовых показателей деятельности компании.

Задачей курсовой работы будет:

1. Рассчитать планирование основных финансовых показателей;

2. Рассчитать показателей бизнес-плана.

1. Планирование

основных финансовых показателей деятельности компании.

1.1 Оценка финансового состояния компании.

Провести ретроспективную оценку финансового состояния

компании на основе данных бухгалтерской отчетности за отчетный год.

1.1.1 Оценка стоимости компании.

Балансовая стоимость чистых

активов определяется по методике принятой в бухгалтерском учете.

Ликвидационная стоимость компании

определяется по формуле Уилкокса, которая принято в практике развитых западных

стран. Под ликвидационной стоимостью понимается стоимость активов, оставшихся

после удовлетворения требований кредиторов по балансу. В ликвидационную

стоимость включают денежную наличность, ценные бумаги в портфеле, запасы,

дебиторскую задолженность, 70% расходов будущих периодов, 50% стоимость

остальных активов и исключают задолженность.

Текущая рыночная стоимость

находится путем деления чистой прибыли предприятия на средневзвешенную

стоимость капитала. Стоимость капитала отражает сложившийся на предприятии

минимум возврата на вложенный в его деятельность капитала и рассчитывается по

формуле средней арифметической взвешенной, исходя из структуры капитала и

стоимости каждого элемента.

Таблица 1. Оценка стоимости

имущества “Фикус” в отчетном году.

|

Показатели

|

Величина показателя млн.р.

|

|

Отчет

|

Прогноз

|

|

Балансовая стоимость чистых активов(190+210+230+240+260-610-620)

|

607

|

637,35

|

|

Ликвидационная стоимость компании(0,7*216+0,5*190+260+250+210+240+230-610-620)

|

-2033,2

|

-2134,86

|

|

Текущая рыночная стоимость компании (чистая

прибыль/(0,5*410+0,5*610)

|

0,499394

|

0,524364

|

В таблице для расчетов использовались данные

бухгалтерского баланса в скобках указаны статьи баланса. И расчеты по этой

таблице показывают, что стоимость чистых активов за прогнозный период

увеличатся на 30,35 млн.руб., ликвидационная стоимость компании показывает, что

при ликвидации компании за отчетный период не погасится долг в размере 2033,2

млн.руб. Текущая стоимость компании 500 тысяч рублей.

Понятие финансового состояния

предприятия. Цель и задачи его анализа. Источники информации. Система

показателей финансовой устойчивости предприятия. Методика их сравнительной

оценки.[1]

Под финансовым состоянием понимается способность предприятия

финансировать свою деятельность. Оно характеризуется обеспеченностью

финансовыми ресурсами, необходимыми для нормального функционирования

предприятия, целесообразностью их размещения и эффективностью использования,

финансовыми взаимоотношениями с другими юридическими и физическими лицами,

платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и

кризисным. Способность предприятия своевременно производить платежи,

финансировать свою деятельность на расширенной основе свидетельствует о его

хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов

его производственной, коммерческой и финансовой деятельности. Если

производственный и финансовый планы успешно выполняются, то это положительно

влияет на финансовое положение предприятия. И наоборот, в результате

недовыполнения плана по производству и реализации продукции происходит

повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие

ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает '

положительное влияние на выполнение производственных планов и обеспечение нужд

производства необходимыми ресурсами. Поэтому финансовая деятельность как

составная часть хозяйственной деятельности направлена на обеспечение

планомерного поступления и расходования денежных ресурсов, выполнение

расчетной дисциплины, достижение рациональных пропорций собственного и заемного

капитала и наиболее эффективного его использования. Главная цель финансовой

деятельности - решить, где, когда и как использовать финансовые ресурсы для

эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить

банкротства предприятия, нужно хорошо знать, как управлять финансами, какой

должна быть структура капитала по составу и источникам образования, какую долю

должны занимать собственные средства, а какую - заемные. Следует знать и такие

понятия рыночной экономики, как деловая активность, ликвидность,

платежеспособность, кредитоспособность предприятия, порог рентабельности, запас

финансовой устойчивости (зона безопасности), степень риска, эффект финансового

рычага и другие, а также методику их анализа.

Главная цель анализа - своевременно выявлять и устранять недостатки

в финансовой деятельности и находить резервы улучшения финансового состояния

предприятия и его платежеспособности.

При этом необходимо решать следующие задачи.

1. На основе изучения причинно-следственной взаимосвязи между

разными показателями производственной, коммерческой и финансовой деятельности

дать оценку выполнения плана по поступлению финансовых ресурсов и их

использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование

возможных финансовых результатов, экономической рентабельности, исходя из

реальных условий хозяйственной деятельности и наличия собственных и заемных

ресурсов, разработка моделей финансового состояния при разнообразных вариантах

использования ресурсов.

3. Разработка

конкретных мероприятий, направленных на более эффективное использование

финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки устойчивости ФСП используется целая система показателей,

характеризующих изменения:[2]

а) структуры капитала

предприятия по его размещению и источникам образования;

б) эффективности и

интенсивности его использования;

в) платежеспособности

и кредитоспособности предприятия;

г) запаса его

финансовой устойчивости.

Анализ ФСП основывается главным образом на относительных

показателях, так как абсолютные показатели баланса в условиях инфляции

практически невозможно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно

сравнивать:

с общепринятыми "нормами" для оценки степени риска

и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет

выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения

тенденций улучшения или ухудшения ФСП.

Анализом финансового состояния занимаются не только руководители

и соответствующие службы предприятия, но и его учредители, инвесторы с целью

изучения эффективности использования ресурсов, банки для оценки условий

кредитования и определения степени риска, поставщики для своевременного

получения платежей, налоговые инспекции для выполнения плана поступления

средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и

внешний.

Внутренний

анализ проводится службами предприятия и его результаты используются для

планирования, контроля и прогнозирования ФСП. Его цель - установить планомерное

поступление денежных средств и разместить собственные и заемные средства таким

образом, чтобы обеспечить нормальное функционирование предприятия, получение

максимума прибыли и исключение банкротства.

Внешний

анализ осуществляется инвесторами, поставщиками материальных и финансовых

ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель -

установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли

и исключить риск потери.

Основными источниками информации для анализа финансового состояния

предприятия служат отчетный бухгалтерский баланс (форма № 1), отчет о прибылях

и убытках (форма № 2), отчет о движении капитала (форма № 3) и

другие формы отчетности, данные первичного и аналитического бухгалтерского

учета, которые расшифровывают и детализируют отдельные статьи баланса.

1.1.2 Оценка ликвидности и

платежеспособности компании.

Таблица 2.

Показатели

оценки ликвидности и платежеспособности “Фикус” на конец года.

|

Показатели

|

Отчет

|

Прогноз

|

|

Авансированный капитал 490

|

700

|

1050

|

|

Авнсированный капитал в

долларах 490/29

|

24,13

|

36,2

|

|

Рабочий капитал 190+250+490

|

13654

|

20481

|

|

Коэффициент тек.ликв. (230+240+260/(61+620)

|

0,377206

|

0,565809

|

|

Кэфф.крит. Ликв. (230+240+260)/(610+620)

|

0,295933

|

0,4439

|

|

Кэфф.абс.ликв. .(260/(610+620))

|

0,273101

|

0,409652

|

|

Коэффициент обеспеченности

текущей деятельности рабочим капиталом 490/раб.кап.

|

0,051267

|

0,076901

|

|

Коэфф.маневр.раб.капит. раб.кап./(610+620)

|

0,863576

|

1,295364

|

|

Доля рабочего капитала в

покрытии запасов раб.кап./210

|

10,62568

|

15,93852

|

|

Коэфф.покр.запасов. 210/раб.кап.

|

0,094112

|

0,141167

|

Рабочий капитал является одним из

основных абсолютных показателей, характеризующих ликвидность и

платежеспособность, он характеризует свободу маневра и финансовую устойчивость

с позиций краткосрочной перспективы, его рост при прочих равных условиях –

тенденция положительная.

Коэффициент покрытия запасов

характеризует степень покрытия запасов нормальными источниками, к которым кроме

рабочего капитала относят ссуды банков под товарные запасы, кредиторскую

задолженность за поставленные сырье и материалы и др. Этот показатель должен

быть более 1 для признания предприятия финансово устойчивым.

Оценки ликвидности базируются на оценках рыночной

устойчивости.

Текущий коэффициент ликвидности

(коэффициент общего покрытия) определяется на начало и на конец отчетного

периода как отношение величины оборотного капитала (мобильных средств) к

величине краткосрочных обязательств, т. е. к краткосрочным кредитам и займам

(краткосрочным пассивам) и кредиторской задолженности:[3]

Ктек.ликв. = ОК/(КП+КЗ) = (З+ДЗ+ДС)/(КП+КЗ)

где ОК — оборотный капитал предприятия,

в том числе: 3 —

запасы;

ДЗ - дебиторская задолженность предприятия;

ДС — денежные средства и краткосрочные ценные бумаги;

КП - краткосрочные кредиты и займы (краткосрочные пассивы) предприятия;

КЗ — кредиторская задолженность предприятия.

Критический коэффициент ликвидности

(коэффициент промежуточного покрытия) определяется на начало и на конец

отчетного периода как отношение суммы величины дебиторской задолженности и

денежных средств, в том числе краткосрочных ценных бумаг, к величине краткосрочных

обязательств, т. е. к краткосрочным кредитам и займам (краткосрочным пассивам)

и кредиторской задолженности

Ккрит.ликв. = (ДЗ+ДС)/(КП+КЗ)

где ДЗ — дебиторская задолженность предприятия;

ДС — денежные средства и краткосрочные ценные бумаги;

КП — краткосрочные кредиты и займы (краткосрочные пассивы) предприятия;

КЗ — кредиторская задолженность предприятия.

Коэффициент абсолютной ликвидности

(коэффициент абсолютного покрытия) определяется на начало и на конец

отчетного периода как отношение величины денежных средств, в том числе

краткосрочных ценных бумаг, к величине краткосрочных обязательств, т. е. к

краткосрочным кредитам и займам (краткосрочным пассивам) и кредиторской

задолженности:

Кабс.ликв. = ДС/(КП+КЗ)

где ДС — денежные средства и краткосрочные ценные бумаги;

КП — краткосрочные кредиты и займы (краткосрочные пассивы) предприятия;

КЗ - кредиторская задолженность предприятия.

1.1.3 Оценка финансовой устойчивости

компании.

Таблица 3.

Показатели финансовой

устойчивости Фикус на конец года

|

Показатели

|

Отчет

|

Прогноз

|

|

Кэфф.концентр. собств.капит.

(410/490)

|

0,428571

|

0,642857

|

|

Коэфф.фин.завис.

(290/(690-640))

|

0,566276

|

0,849414

|

|

Коэфф.маневр.собств.капит.

(490/(610+620))

|

0,044273

|

0,066409

|

|

Коэфф.структуры

привлеченных средств (610/690)

|

0,71153

|

1,067295

|

|

Коэфф.соотн.привл.

и собств.средств (490/610)

|

0,062222

|

0,093333

|

|

Уровень

фин.левериджа (0,1*490)

|

70

|

105

|

Коэффициент концентрации

собственного капитала говорит, что у предприятия 40% собственный капитал, а

остальной капитал за счет кредитов.

Компания зависит от своих

кредиторов на 50%, то есть можно сказать, что компания зависима от кредиторов.

Коэффициент маневренности

собственного капитала показывает, что кампания при банкротстве может быстро

реализовать только 4% основных средств.

Структура привлеченных средств

включает долгосрочные и краткосрочные обязательства, краткосрочные

обязательства превышают долгосрочные обязательства.

Отношение привлеченных и

собственных средств показывает, что на каждый рубль собственного капитала

приходится 60 копеек привлеченных средств.

1.1.4 Оценка рентабельности компании.

Таблица 4.

Показатели рентабельности и

деловой активности Фикус.

|

Показатель

|

Отчет

|

Прогноз

|

|

Рентабельность

средств в активах (190+210+230+240+250+260)/(610+620)

|

1,196509

|

1,794763

|

|

Рентабельность

собственного капитала (490/(490+610))

|

0,058577

|

0,087866

|

|

Операционный

ливеридж (19284/15224)

|

1,266684

|

1,900026

|

|

Чистая

рентабельность продаж (2884/15224)

|

0,189438

|

0,284157

|

|

Рентабельность

основной деятельности (19284/(15224+1999))

|

1,119666

|

1,679498

|

|

Коэффициент

эконом.роста компании (Чист.рентаб./рентаб.осн.деят.)

|

0,212107

|

0,31816

|

Несмотря на кажущуюся простоту расчетов показатели этой группы,

как и в случае с характеристикой финансовой устойчивости, достаточно не

очевидны как с позиции теории, так и с позиции практических расчетов, выполняемых

в рамках пространственно-временных сопоставлений. Так, фразы «прибыль

предприятия ABC составляет Р руб.»

или «рентабельность предприятия ABC составляет

α%» не говорят финансовому менеджеру (аналитику) ни о чем. Неоднозначность

трактовок предопределяется многими обстоятельствами: нередко встречающейся

двусмысленностью терминологии (мы далеки от мысли подвергать огульной критике

терминологию отдельных авторов и просто констатируем этот факт),

множественностью расчетных формул с позиции теоретической обоснованности того

или иного алгоритма расчета, а также множественностью исходных показателей,

используемых в этих формулах. К показателям именно этой группы прежде всего и

относится упоминавшееся выше требование о необходимости четкой идентификации

алгоритмов расчета. Коротко рассмотрим основные аспекты данной проблемы.[4]

В общем случае результативность, экономическая целесообразность

и рентабельность функционирования коммерческой организации измеряются

абсолютными и относительными показателями. Различают показатели экономического

эффекта и экономической эффективности.

Экономический эффект — показатель,

характеризующий результат деятельности. Это абсолютный, объемный показатель;

его можно суммировать в пространстве и времени (в данном случае мы абстрагируемся

от понятия временной стоимости денег). В зависимости от уровня управления,

отраслевой принадлежности объекта и других параметров в качестве показателей

эффекта используют показатели валового национального продукта, национального

дохода, валовой продукции, прибыли, валового дохода от реализации товаров и

т.д.

Основным показателем безубыточности работы коммерческой организации

является прибыль. Однако по этому показателю, взятому изолированно, нельзя

сделать обоснованные выводы об уровне рентабельности. Прибыль в 20 тыс. руб.

может быть прибылью разновеликих по масштабам деятельности и размерам

вложенного капитала коммерческих организаций, иными словами, сумма объявленной

прибыли, как правило, не дает возможности судить о масштабах фирмы. Соответственно

и степень относительной весомости этой суммы будет неодинаковой. Поэтому в

анализе используют коэффициенты рентабельности, рассчитываемые как отношение

полученного дохода (прибыли) к средней величине использованных ресурсов.

Экономическая эффективность — относительный

показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными

для достижения этого эффекта. Значения этого показателя уже нельзя суммировать

в пространстве и времени (подобные суммирования делают лишь в

статистике, например, при построении уравнений регрессии, однако в

этом случае показатель рассматривается как некая обобщенная статистическая

характеристика изучаемого явления). Например, если известна оборачиваемость

товаров по отдельным товарным группам, то товарооборачиваемость по магазину в

целом не может быть найдена прямым суммированием исходных показателей

товарооборачиваемости; нужно использовать показатели, характеризующие

товарооборот и запасы магазина.[5]

•Существуют два подхода к оценке экономической эффективности

— ресурсный и затратный. В общем виде показатель экономической эффективности (EFF) выражается формулой

где EF — величина

экономического эффекта; RC — величина

ресурсов или затрат.

Различие между категориями «ресурсы» и «затраты» достаточно

очевидно. В частности, если для примера рассмотреть основные средства, то в

качестве характеристики ресурса может использоваться какой-либо из показателей

его стоимостной оценки, а в качестве характеристики затрат — часть стоимости,

относимая на затраты в отчетном периоде, т.е. амортизационные отчисления.

Безусловно, и в этом случае очевидность носит лишь кажущийся характер —

известно, что существует несколько оценок стоимости основных средств (первоначальная,

восстановительная, остаточная, рыночная и др.), списывать вложения в основные

средства на затраты можно с помощью различных методик амортизации и т.п.

Коэффициенты рентабельности (доходности), с одной стороны,

представляют собой частный случай показателей эффективности, когда в качестве

показателя эффекта в числителе дроби берется прибыль, а в знаменателе —

величина ресурсов или затрат. Однако на практике, естественно, анализ далеко не

всегда выполняется в строгом соответствии с канонами теории, поэтому, с другой

стороны, «рентабельность» понимается в более широком смысле, нежели

«эффективность». Не случайно в прикладных науках говорят о двух группах

показателей рентабельности как относительных показателях, в которых прибыль

сопоставляется с некоторой базой, характеризующей предприятие с одной из двух

сторон — ресурсы или совокупный доход в виде выручки, полученной от

контрагентов в ходе текущей деятельности. Два вида базовых показателей и

предопределяют две группы коэффициентов рентабельности. В первом случае базовыми

показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают

стоимостные оценки ресурсов (капитал, материальные ресурсы в различной

классификации и др.), во втором случае — показатели выручки от реализации

товаров, продукции, работ, услуг (в целом и по видам).

Между тем идея выделения отдельной статьи «Проценты к уплате»,

как она понимается в международных стандартах, имеет глубочайший смысл. С ее

помощью характеризуют уровень финансового левериджа, т.е. степень зависимости

коммерческой организации от внешних инвесторов (более подробно проблема

левериджа будет рассмотрена в следующих разделах книги).

Таким образом, из приведенного представления видно, что можно

выделить как минимум шесть показателей

прибыли. Для целей внешнего анализа финансово-хозяйственной деятельности

наиболее полезны три показателя: прибыль до вычета, процентов и налогов, чистая

прибыль и реинвестированная прибыль. Выбор того или иного показателя прибыли

определяется и обосновывается аналитиком. В частности, прибыль до вычета

процентов и налогов нередко используется для оценки финансовой устойчивости

коммерческой организации.

Как отмечалось выше, в зависимости от того, с чем сравнивается

выбранный показатель рентабельности, выделяют две группы коэффициентов

рентабельности:

• рентабельность

инвестиций (капитала);

• рентабельность

продаж.

Показатели оценки рентабельности

инвестиций (капитала) Как видно из названия, в этом случае в качестве

базисного показателя берется какой-либо из показателей ресурсов. Все зависит от

того, с чьих позиций ведется анализ. Если аналитические расчеты ведутся с

позиции предприятия, то в качестве обобщающего показателя ресурсов (инвестиций)

используется средняя стоимость активов

(валюта баланса по активу). С

помощью показателя прибыли до вычета процентов и налогов можно сделать оценку

общеэкономической эффективности использования совокупных ресурсов коммерческой

организации посредством расчета аналитического коэффициента, называемого

условно

где Рп

— прибыль до вычета процентов и налогов;

А — стоимостная оценка совокупных активов

коммерческой организации (итог баланса-нетто по активу).

При проведении аналитических расчетов с позиции собственников

предприятия и его лендеров, т.е. физических и юридических лиц, предоставляющих

капитал, как правило, используют уже данные об источниках средств, приводимые в пассиве баланса; логика здесь достаточно очевидна — для

этой категории пользователей аналитической информации инвестициями как раз и

будет задолженность предприятия перед своими инвесторами. В аналитической

практике для характеристики результата использования финансовых

ресурсов, вложенных в коммерческую организацию, наибольшее распространение

получили показатели чистой прибыли и прибыли до вычета процентов и налогов. При

этом рассчитываются четыре показателя: рентабельность

(доходность) совокупного капитала (ROA) рентабельность

(доходность) собственного капитала (ROE), рентабельность (доходность)

собственного обыкновенного капитала (КОСЕ) и рентабельность

инвестиций (Return on Investments, ROI).

Коэффициент ROA рассчитывается

по следующему алгоритму:

где Рп — чистая прибыль;

С1, — совокупный капитал (итог баланса-нетто по

пассиву);

ATIC — проценты к

уплате в после налоговом исчислении.

В отличие от показателя ВЕР в числителе дроби

исключена сумма налогов, уплачиваемая в бюджет, иными словами, этот показатель

представляет интерес прежде всего для инвесторов (владельцы акций и лендеры).

Теоретически более правильным является использование в знаменателе дроби

совокупной оценки собственного капитала и заемных средств, т.е. алгоритм

расчета показателя, характеризующего эффективность совокупного капитала, в этом

случае будет иметь следующий вид:

где CL — краткосрочные

пассивы.

Коэффициент ROE рассчитывается

по следующему алгоритму:

где Е — собственный капитал.

Этот показатель представляет интерес для имеющихся и потенциальных

владельцев обыкновенных и привилегированных акций. С коэффициентом ROE тесно связан еще один показатель,

ориентированный на акционеров, точнее — на владельцев обыкновенных акций.

Алгоритм расчета таков:[6]

где PD — дивиденды по

привилегированным акциям; PS —

привилегированные акции.

1.1.5 Факторный анализ рентабельности

собственного капитала.

В блоке оценки рентабельности и

деловой активности реализовать модель фирмы DuPont для анализа коэффициента рентабельности собственного

капитала компании.

Таблица 5.

Факторы

экономического роста Фикус.

|

Показатели

|

Фикус

|

|

Отчет

|

прогноз

|

Отклонения

|

|

ROE (чистая

прибыль/490)

|

4,12

|

6,18

|

2,06

|

|

Чистая

рентабельность продаж

|

0,189438

|

0,284157

|

0,094719

|

|

Ресурсоотдача

(190/290)

|

1,22169

|

1,832535

|

0,610845

|

|

Коэфф. финансовой

завис.

|

0,566276

|

0,849414

|

0,283138

|

По результатам расчетов в таблице 5 можно сказать, что

в целом у компании рентабельность растет, отклонения по всем показателям

рентабельности положительны.

1.1.6 Рейтинговая оценка

текущего финансового состояния компании.

Для интегральной оценки принимаем показатели,

представленные в таблице 6. В зависимости от набранного количества баллов,

исходя из фактических значений показателей финансового состояния, предприятия

может быть отнесено к определенному классу. Соотношение темпов изменения

выручки и совокупного капитала в отчетном периоде считать равным 1.

Таблица 6.

Интегральная оценка

финансового состояния Фикус.

|

|

Отчет

|

Прогноз

|

|

Показатель

|

Рейтинг

|

Показатель

|

Рейтинг

|

|

К1

|

0,267507

|

7

|

0,133754

|

5

|

|

К2

|

0

|

18

|

0

|

18

|

|

К3

|

0,3

|

0

|

0,15

|

0

|

|

К4

|

Твыр >Тсов

|

16

|

Твыр <Тсов

|

0

|

|

К5

|

1

|

0

|

0,5

|

12

|

|

Итого

|

|

41

|

|

35

|

1.2. Прогноз агрегированной бухгалтерской отчетности

компании проводится на основе дополнительных данных с учетом мероприятий по

улучшению финансового состояния компании. На основе прогнозных данных

бухгалтерской отчетности провести оценку будущего финансового состояния компании

Фикус, факторный анализ экономического роста компании, стоимость компании и

рейтинговую оценку финансового состояния.

Прогнозный бухгалтерский баланс составляет на основе

прогноза следующих основных статей:

- запасы – на основе базовой оборачиваемости;

- налог на добавленную стоимость – пропорционально

объему продаж;

- дебиторская задолженность – на основе базовой

оборачиваемости;

-

денежные средства – пропорционально объему продаж;

-

целевое финансирование – на основе дополнительных данных;

-

кредиторская задолженность – на основе базовой оборачиваемости.

Балансировка

баланса проводится за счет краткосрочных кредитов банков.

Прогнозный бухгалтерский баланс.

|

Показатели

|

Значение

|

|

Запасы

|

1285*5+1285 = 1349,25

|

|

НДС

|

93*5/100+93 = 97,65

|

|

Дебиторская задолженность

|

356*5/100+356 = 373,8

|

|

Денежные средства

|

4318*5/100+4318 = 4533,9

|

|

Целевое финансирование

|

|

|

Кредиторская

задолженность

|

4561*5/100+4561

= 4789,05

|

2.Прогноз основных финансовых показателей

бизнес-плана создаваемого предприятия.

2.1 Определение оптимального объема закупки

продукции.

Предприятие будет реализовывать два вида продукции А и В,

причем реализация зависит от состояния погоды. Закупочная цена единицы

продукции А - $3.5, цена реализации - $5; закупочная цена единицы продукции В $6,

а отпускная цена - $9. На реализацию расходуется $100. В хорошую погоду

реализуется Х единиц продукции А и Y единиц продукции В, в плохую погоду – Z единиц продукции А и W единиц продукции В. Используя элементы

теории игр определить ежедневный объем закупки каждого вида продукции с целью

получения оптимальной прибыли.

Решение:

Х=127;

Y =

626;

Z =

426;

W =

146.

Y+Z = 626+426 = 1052

Вывод: Ежедневный объем закупки будет равен 1052/

2.2 Прогнозирование порога рентабельности и

запаса финансовой прочности.

Планируем продажу одного изделия по v$ за штуку, можем приобретать их у

оптовика по с$ за штуку. Аренда палатки обойдется в С$ в неделю. По

нижеприведенным данным определить:

1) Каков порог рентабельности

2) Каким станет порог рентабельности, если арендная плата

повысится на 50%

3) Каким будет порог рентабельности если удастся увеличить

цену реализации на 10%

4) Каким будет порог рентабельности, если закупочная цена

увеличится на 13,3%

5) Сколько изделий должно быть продано для получения прибыли

в сумме 490$ в неделю

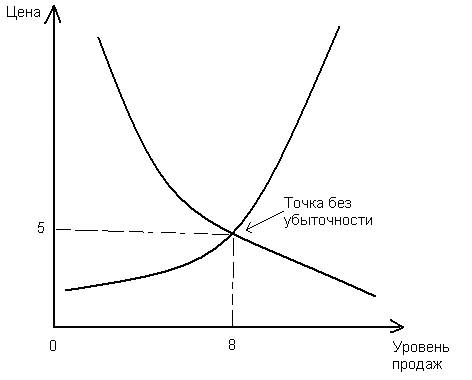

6) Графически изобразить прибыль при различных уровнях

продаж. Найти точку безубыточности.

7) Какой запас финансовой прочности будет иметь бизнес при

сумме прибыли 490$ в неделю.

Решение:

1) Порог рентабельности = 6/(4,6+950)

= 1,5/760 = 0,006

2) 6/(4.6+(950*0,5+950)) =

0,004

3) (6*0,1+6)/(4.6+950) =

0,006

4) 6/(4.6*

0,133+4.6+950) = 0,0063

5) 490

= 6х-950-4.6х

1440 = 1,4х

х = 1440/1,4

х = 1028,5

6)

7) Запас прочности будет равен прибыли то есть 490$.

2.3 Прогноз операционного риска.

По ниже приведенным данным определить:

1) Сколько процентов прибыли дает изменение выручки от

реализации продукции на 1%

2) Сколько процентов прибыли удается сохранить предприятию,

если выручка от реализации сократиться на 25%

3) Процент снижения выручки, при котором предприятие

полностью лишается прибыли и вновь встает порог рентабельности

4) На сколько процентов необходимо снизить постоянные

издержки, чтобы при сокращении выручки на 25% и при прежнем значении силы

воздействия операционного рычага предприятие сохранило 75% ожидаемой прибыли.

Решение:

1) Прибыль = Выручка - затраты

2800-1700-560 = 540

2800*0,01+2800-1700-560 = 568

568-540 = 28

28 =

2800х

х = 2800/28

х = 100

%=100/100 = 1%

2) 2800-2800*0,25-1700-560 = -207,5

3) Порог рентабельности = 268/(1700+560)

= 0,15*100 = 15%

4) 2800-2800*0,25-1700-(560-560*х)

= 255*0,75

162,5 – 370 + 370х = 191,25

370х = 398,75

х = 1,07*100 = 107,7%

Аналитический

способ определения порога рентабельности и запаса финансовой устойчивости предприятия.

Экономический смысл данных показателей. Обобщение результатов анализа

финансового состояния.

При анализе финансового состояния

предприятия необходимо знать запас его финансовой устойчивости (зону

безопасности). G этой целью

предварительно все затраты предприятия следует разбить на две группы в

зависимости от объема производства и реализации продукции: переменные и

постоянные.

Переменные затраты увеличиваются или

уменьшаются пропорционально объему производства продукции. Это расходы сырья,

материалов, энергии, топлива, зарплаты работников на сдельной форме оплаты

труда, отчисления и налоги от зарплаты и выручки и т.д.[7]

Постоянные затраты не зависят от объема

производства и реализации продукции. К ним относятся амортизация основных

средств и нематериальных активов, суммы выплаченных процентов за кредиты

банка, арендная плата, расходы на управление и организацию производства,

зарплата персонала предприятия на повременной оплате и др.

Постоянные затраты вместе с прибылью

составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные

и использование показателя маржинального дохода позволяет рассчитать порог

рентабельности, т.е. ту сумму выручки, которая необходима для того, чтобы

покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не

будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности

отношением суммы постоянных затрат в составе себестоимости реализованной

продукции к доле маржинального дохода в выручке.

Порог рентабельности = Постоянные затраты

в себестоимости реализованной продукции / Доля маржинального дохода в выручке

Если известен порог рентабельности, то

нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

ЗФУ = Выручка - Порог рентабельности/

Выручка*100.

Таблица 7. Расчет порога рентабельности и запаса финансовой устойчивости

предприятия.

|

Показатель

|

Прошлый месяц

|

Отчетный месяц

|

|

Выручка от реализации продукции за

минусом НДС, акцизов и др., тыс.руб

|

17967

|

34220

|

|

Прибыль, тыс. руб.

|

3290

|

6720

|

|

Полная себестоимость реализованной

продукции, тыс. руб

|

14677

|

27500

|

|

Сумма переменных затрат, тыс. руб

|

13132

|

25000

|

|

Сумма постоянных затрат, тыс. руб

|

1545

|

2500

|

|

Сумма маржинального дохода, тыс. руб.

|

4835

|

9220

|

|

Доля маржинального дохода в выручке, %

|

26,90

|

26,94

|

|

Порог рентабельности, тыс. руб.

|

5743

|

9230

|

|

Запас финансовой устойчивости: тыс.руб.

%

|

12224

68,0

|

24940

72,9

|

Как показывает

расчет (табл. 7), на начало месяца нужно было реализовать продукции на сумму

5743 тыс.руб., чтобы покрыть все затраты. При такой выручке рентабельность

равна нулю. Фактически выручка составила 17967 тыс. руб., что выше порога на

12224 тыс.руб., или на 68%. Это и есть запас финансовой устойчивости. На конец

месяца запас финансовой устойчивости существенно увеличился, так как

уменьшилась доля постоянных затрат в себестоимости реализованной продукции и

повысился уровень рентабельности продаж от 16,45 до Л 7,68%: Запас финансовой

устойчивости достаточно большой. Выручка еще может уменьшиться на 72,9% и

только тогда рентабельность будет равна нулю. Если же выручка упадет еще ниже

тогда предприятие станет убыточным, будет "проедать" собственный и

заемный капитал и обанкротится. Поэтому нужно постоянно следить за ЗФУ,

выяснять, насколько близок или далек порог рентабельности, ниже которого не

должна опуститься выручка предприятия.

Заключение

Стратегический финансовый план определяет

важнейшие показатели, пропорции и темпы расширенного воспроизводства, является

главной формой реализации целевых установок, стратегии инвестиций и

предполагаемых накоплений. Он составляет коммерческую тайну предприятия.

Текущие финансовые планы разрабатываются

на основе перспективных путем их конкретизации и детализации. Производится

увязка каждого вида, вложений с источником финансирования. Для этого обычно

пользуются сметами образования

и расходования фондов денежных средств. Эти документы необходимы для контроля

за ходом финансирования важнейших мероприятий, для выбора оптимальных

источников пополнения фондов и структуры вложений собственных ресурсов.

В процессе финансового планирования производится конкретная

увязка каждого вида вложений или отчислений и источника финансирования. Для

этого составляется проверочная

(шахматная) таблица к финансовому плану. В ней по вертикали приводятся

направления использования финансовых ресурсов и приравненных к ним средств, а

по горизонтали — источники финансирования, т.е. финансовые ресурсы и

приравненные к ним средства. Такая таблица позволяет выявить целевой характер

использования финансовых ресурсов, сбалансировать доходы и расходы по статьям,

определить резервы формирования фондов денежных средств.

Оперативное

финансовое планирование заключается в составлении и исполнении плана и

отчета о движении денежных средств. Отчет о движении денежных средств — это

финансовый документ, в котором подробно отражается оперативный денежный оборот

предприятия. Поскольку весь оборот проходит через расчетные, текущие, валютные,

ссудные и другие счета предприятия в банке, то в отчете показывается движение

денежных средств по их поступлению и использованию.

Список литературы

1. Иванова Н.Г.

Казначейская система исполнения бюджетов. – СПб: Питер, 2001. – 208 с.

2. Бюджетная

система Российской Федерации: Учеб. / Под ред. М. В. Романовского, О. В.

Врублевской. - М.: Юрайт,1999. 621 с.

3. Комментарий к

Бюджетному кодексу РФ (вводный) / М. В. Романовский и др.; Под ред. М. В.

Романовского и О. В. Врублевской. - М.: Юрайт, 1999. 222 с.

4. Прокофьев С. Е. Федеральное казначейство России на рубеже веков:

региональный аспект (на примере Саратовской области). — Саратов: Издательский

центр Саратовского государственного социально-экономического университета,

2001. 237 с.

5. Финансы, деньги,

кредит: Учебник / Под.ред. О.В. Соколовой. – М.: Юристъ, 2000. – 784 с.

6. Об эффективности

мероприятий, реализуемых Правительством России по государственной поддержке регионов

/ Письмо Госналогслужбы РФ от 04.03.96 № ВЗ-2-09/292.

7. Бабич A.M., Павлова Л.Н.

Государственные и муниципальные финансы. — М.: Финансы, 1999.

8. Балабанов И.Т.

Основы финансового менеджмента. — М.: Финансы и статистика, 2003. – 456 c/

9. Баранова Л.

Бюджетный процесс в РФ / Учебное пособие. — М.: ИНФРА, 2002. – 321 c.

10.

Горегляд В., Подпорокс И. Бюджетный кризис и пути

его преодоления // Российский экономический журнал. — М., 2003. —№10.

[1] Иванова

Н.Г. Казначейская система исполнения бюджетов. – СПб: Питер, 2001. – 208 с.

[2] Иванова

Н.Г. Казначейская система исполнения бюджетов. – СПб: Питер, 2001. – 208 с.

[3] Финансы,

деньги, кредит: Учебник / Под.ред. О.В. Соколовой. – М.: Юристъ, 2000. – 784 с.

[4] Бабич A.M.,

Павлова Л.Н. Государственные и муниципальные финансы. — М.: Финансы, 1999.

[5] Бабич A.M.,

Павлова Л.Н. Государственные и муниципальные финансы. — М.: Финансы, 1999.

[6] Баранова

Л. Бюджетный процесс в РФ / Учебное пособие. — М.: ИНФРА, 2002. – 321 c.

[7] Балабанов

И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2003. – 456 c/