Содержание

РАЗДЕЛ 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ............................................... 6

ПРЕДПРИЯТИЯ.............................................................................................................. 6

2.2.Предварительный обзор баланса......................................................................................................... 11

2.3 Оценка ликвидности баланса.............................................................................................................. 13

2.4.Характеристика имущества предприятия...................................................................................... 14

2.5. Характеристика источников средств предприятия.................................................................... 20

2.5.1.Анализ собственных средств ООО “Агромаркет”.................................................................... 21

2.5.2.Анализ заёмных средств ООО “Агромаркет”............................................................................ 23

2.7. Оценка платежеспособности предприятия................................................................................... 29

2.7.1.Система критериев и оценка

неудовлетворительной структуры баланса

неплатежеспособных предприятий. Анализ и оценка реальных возможностей

восстановления платежеспособности................................................................................................................................. 31

РАЗДЕЛ 3. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ........................................ 33

3.1.Анализ формирования и распределения прибыли............................................................................. 33

3.2.Анализ рентабельности....................................................................................................................... 36

Заключение................................................................................................................... 44

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ........................................................... 46

ПРИЛОЖЕНИЕ.

Введение.

Рыночная экономика в Российской Федерации

набирает всё большую силу. Вместе с ней набирает силу и конкуренция как

основной механизм регулирования хозяйственного процесса.

В современных экономических

условиях деятельность каждого хозяйственного субъекта является предметом

внимания обширного круга участников рыночных отношений, заинтересованных в

результатах его функционирования.

Чтобы обеспечивать выживаемость

предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально

оценивать финансовые состояния как своего предприятия так и существующих

потенциальных конкурентов. Финансовое состояние –

важнейшая характеристика экономической деятельности предприятия. Она

определяет конкурентоспособность, потенциал в деловом сотрудничестве,

оценивает, в какой степени гарантированы экономические интересы самого

предприятия и его партнёров в финансовом и производственном отношении. Однако

одного умения реально оценивать финансовое состояние недостаточно для успешного

функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию

может обеспечить только правильное управление движением финансовых ресурсов и

капитала, находящихся в распоряжении.

В рыночной экономике давно уже

сформировалась самостоятельное направление позволяющее решать ряд поставленных

вами задач, известное как “Финансовое управление” или “Финансовый менеджмент”.

Финансовый менеджмент как наука

имеет сложную структуру. Одной из составных его частей является финансовый

анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках

будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением

очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть,

а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская

отчётность становится информационной основой последующих аналитических

расчётов, необходимых для принятия управленческих решений.

Решения финансового характера точны

настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях:

временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена

капитала, эффективный рынок и др.

Для финансового менеджера временная

ценность денежных ресурсов имеет особое значение, поскольку в аналитических

расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды

времени.

В настоящих условиях финансовый

менеджер становится одним из ключевых фигур на предприятии. Он ответственен за

постановку проблем финансового характера, анализ целесообразности использования

того или иного способа решения принятого руководством предприятия, и

предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера

в общем виде может быть представлена следующими направлениями: общий финансовый

анализ и планирование; обеспечение предприятия финансовыми ресурсами

(управление источниками средств), распределение финансовых ресурсов

(инвестиционная поли тика).

Итак, успешное финансовое

управление, направленное на:

– выживание фирмы в условиях

конкурентной борьбы,

– избежание банкротства и крупных

финансовых неудач,

– лидерств в борьбе с

конкурентами,

– приемлемые темпы роста

экономического потенциала фирмы,

– рост объёмов производства и

реализации,

– максимизация прибыли,

– минимизация расходов,

– обеспечение рентабельной работы

фирмы

и есть цель финансового

менеджмента.

Объектом дипломного исследования

является оптово-торговая фирма ООО фирма «Опаз».

Главная цель данной работы - исследовать финансовое состояние ООО фирма

"Опаз", выявить основные проблемы финансовой деятельности и дать

рекомендации по управлению финансами.

Предметом исследования является

сама методика анализа финансовой деятельности и практика применения её в

управленческой деятельности.

Исходя из поставленных целей, можно

сформировать задачи:

v предварительный

обзор баланса и анализ его ликвидности;

v характеристика

имущества предприятия: основных и оборотных средств и их оборачиваемости,

выявление проблем;

v характеристика

источников средств предприятия: собственных и заемных;

v оценка

финансовой устойчивости;

v расчет

коэффициентов ликвидности;

v анализ

прибыли и рентабельности;

v разработка

мероприятий по улучшению финансово - хозяйственной деятельности.

Для решения

вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО

фирма "Опаз" за 1998, 1999 годы, а именно:

v бухгалтерский

баланс (форма № 1 по ОКУД),

v отчет о

прибылях и убытках (форма № 2 по ОКУД)

При

проведении данного анализа были использованы следующие приемы и методы:

v горизонтальный

анализ,

v вертикальный анализ,

v анализ

коэффициентов (относительных показателей),

v сравнительный

анализ.

Анализ

финансового состояния предприятий различных форм собственности нашёл свои

отражения во многих источниках научной литературы.

В них

рассматривались следующие понятия, используемые в дипломной работе: финансы

предприятия; финансовое состояние; виды, методы и приёмы финансового анализа;

система показателей, характеризующих финансовое состояние; анализ финансовой

отчётности и структуры баланса; оценка платёжеспособности, устойчивости,

доходности предприятия.

Структурно

дипломная работа состоит из введения, четырех глав, заключения, списка

использованной литературы и приложения.

РАЗДЕЛ 2.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ.

Финансовое состояние предприятия

характеризуется системой показателей, отражающих наличие, размещение,

использование финансовых ресурсов предприятия и всю

производственно-хозяйственную деятельность предприятия.

Основной

формой при анализе финансового состояния является баланс. Согласно действующим

нормативным документам баланс в настоящее время составляется

в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета

износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в

распоряжении предприятия. Исследовать структуру и динамику финансового

состояния предприятия удобно при помощи сравнительного аналитического баланса.

2.1 Краткая

характеристика предприятия.

ООО

“Агромаркет” функционирует на рынке с 1997 года. Основной деятельностью

предприятия является оптовая торговля пищевых добавок и ингредиентов для

колбасного и хлебобулочного производства. Таким образом, основными клиентами

являются колбасные цеха, мясокомбинаты,

хлебокомбинаты, пекарни и т.п.

Организационно-управленческая

структура предприятия.

ООО "Агромаркет состоит из

восьми следующих структурных подразделений:

1. Администрация

(дирекция).

2. Бухгалтерия.

3. Отдел

продаж.

4. Отдел снабжения/сбыта.

5. Юридический

отдел.

6. Столовая.

7. Секретариат.

8. Служба

охраны.

1. Администрация

Общая

задача:

определение направлений деятельности ООО

"Агромаркет", руководство деятельностью, координация взаимодействия

остальных подразделений.

Компетенция:

-

определение форм и методов деятельности предприятия,

-

издание обязательных для исполнения приказов и

распоряжений,

-

распоряжение имуществом и денежными средствами

предприятия,

-

прием и увольнение сотрудников,

-

определение штатного расписания, должностных

обязанностей сотрудников, размера заработной платы,

-

принятие решений о поощрении и наложении на сотрудников

дисциплинарных взысканий,

-

заключение договоров,

-

заслушивание и принятие отчетов подотчетных

сотрудников.

Сотрудники:

Директор,

заместитель директора, заместитель директора.

2.Бухгалтерия

Общая задача:

Своевременное

и полное отражение деятельности ООО "Агромаркет" в бухгалтерских

документах предприятия, ведение бухгалтерского учета предприятия,

предоставление бухгалтерской отчетности предприятия в налоговую инспекцию, внебюджетные фонды и

другие государственные органы в порядке и в сроки, установленные

законодательством, обеспечение своевременной уплаты налогов и взносов во

внебюджетные фонды.

Компетенция:

-

подготовка и предоставление бухгалтерских отчетов от

имени предприятия,

-

истребование и последующее хранение всех необходимых

первичных документов, необходимых для выполнения поставленной задачи,

-

представительство интересов предприятия в банках и

кредитных учреждениях, осуществление платежей на основании распоряжений

администрации,

-

предоставление администрации информации о

бухгалтерском учете и отчетности предприятия, суммах уплаченных налогов и

взносов, денежных средствах находящихся на счете предприятия, внесение

предложений по оптимизации налоговых платежей.

Сотрудники:

Главный

бухгалтер, бухгалтер. Бухгалтер находится в непосредственном подчинении

главного бухгалтера.

3. Отдел продаж:

Общая задача:

Получение,

оприходование, хранение и отпуск товаров со склада, обслуживание клиентов,

выписка необходимых для отпуска товара документов, получение наличных денежных

средств за реализованный товар, учет находящихся на складе товаров, доставка

товаров на склад предприятия и доставка товаров клиентам.

Компетенция:

-

получение от поставщиков товарно-материальных

ценностей с возложением персональной полной материальной ответственности на

лицо, расписывающееся в получении товара,

-

предъявление претензий поставщикам по недостаче товара

относительно данных, указанных в накладной,

-

оприходование товаров на склад предприятия,

истребование необходимых первичных документов,

-

организация погрузочно-разгрузочных работ,

-

информирование клиентов о наличии/отсутствии товаров

на складе, ориентировочных сроках прибытия товаров, прием заказов на временно

отсутствующие в наличии товары,

-

обеспечение надлежащих условий хранения и

незамедлительное информирование администрации о любых обстоятельствах,

создающих угрозу утраты, порчи, повреждения и недостачи товаров,

-

непосредственное обслуживание клиентов, оформление

документов на получение товара на складе и документов подтверждающих покупку

товаров у ООО "Агромаркет",

-

прием наличных денежных средств в оплату за проданные

товары, учет и сдача наличных денежных средств администрации с возложением

персональной полной материальной ответственности на лицо, осуществляющее прием

наличных денежных средств,

-

выдача товаров на складе в соответствии с оформленными

документами,

-

учет находящихся на складе товаров с возложением

персональной материальной ответственности за утрату/недостачу товаров.

Сотрудники:

Экономист,

заведующий складом, грузчик-экспедитор, грузчик экспедитор.

4. Отдел снабжения/сбыта

Общая задача:

Разработка

отдельных направлений деятельности предприятия, поиск поставщиков товаров,

ведение с ними предварительных переговоров, размещение заказов, обеспечение

сбыта товаров, предоставление клиентам информации о новых товарах, о потребительских

свойствах товаров и правилах их использования, первичное рассмотрение претензий

клиентов к качеству товаров.

Компетенция

-

сбор информации о потребностях клиентов в предлагаемых

предприятием товарах, предварительная проверка надежности и платежеспособности

новых клиентов,

-

сбор информации о потенциальных поставщиках,

предлагаемых ими товарах и их потребительских свойствах,

-

ведение переговоров с потенциальными контрагентами,

-

планирование и осуществление рекламных акций,

способствующих продвижению товаров на рынке, расширению сети сбыта,

-

размещение заказов от имени предприятия,

-

внесение предложений о расширении ассортимента

предлагаемых предприятием товаров.

Сотрудники: менеджер, менеджер, менеджер, менеджер.

5. Юридический отдел

Общая задача: правовое обеспечение деятельности предприятия,

организация внешнеэкономической деятельности.

Компетенция:

-

дача консультаций по правовым вопросам деятельности

предприятия,

-

подготовка документов правового характера, проектов

договоров и соглашений, юридическая экспертиза предоставляемых контрагентами

проектов,

-

составление претензий и исковых заявлений,

-

разработка оптимальных правовых схем деятельности

предприятия,

-

сбор и обработка информации об иностранных

поставщиках, предлагаемых ими товарах,

-

ведение переговоров с иностранными поставщиками,

-

составление и перевод документов обеспечивающих

внешнеэкономическую деятельность.

Сотрудники: юрист.

6. Столовая

Общая задача: обеспечение питания сотрудников

Компетенция:

-

закупка продуктов питания,

-

приготовление обеда для сотрудников и гостей

администрации,

-

обеспечение соблюдения санитарных норм и правил при

хранении и приготовлении продуктов питания и в столовой.

Сотрудники: повар.

7. Секретариат

Общая задача:

ведение

телефонных переговоров, переадресовка звонков, прием и отправка документов

факсимильной связью, ведение делопроизводства.

Компетенция:

-

ведение телефонных переговоров, информирование

клиентов о наличии товаров и ценах на них,

-

выполнение поручений администрации,

-

подготовка исходящих документов в соответствии с инструкциями

сотрудников,

-

регистрация и учет исходящих и входящих документов,

-

хранение и передача информации временно отсутствующим

сотрудникам.

Сотрудники: секретарь.

8. Служба охраны

Общая задача:

охрана

имущества предприятия в нерабочее время, выходные и праздничные дни.

Компетенция:

-

неотлучное дежурство в офисе предприятия в нерабочее

время, выходные и праздничные дни,

-

принятие мер по сохранению имущества предприятия,

-

незамедлительное информирование администрации обо всех

обстоятельствах, могущих привести к порче, утрате, повреждению имущества

предприятия,

-

обеспечение невозможности проникновения в офис

предприятия посторонних лиц.

2.2.Предварительный

обзор баланса.

Сравнительный

аналитический баланс можно получить из исходного баланса путём сложения однородных

по своему составу и экономическому содержанию статей баланса и дополнения его

показателями структуры, динамики и структурной динамики. Аналитический баланс

охватывает много важных показателей, характеризующих статику и динамику

финансового состояния организации. Этот баланс включает показатели как

горизонтального, так и вертикального анализа./3/

Непосредственно

из аналитического баланса можно получить ряд важнейших характеристик

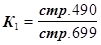

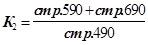

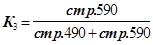

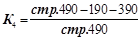

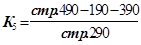

финансового состояния организации. К ним относятся:

1.

Общая стоимость имущества организации, равная итогу

баланса (строка 399 или 699),

2.

Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого

имущества, равная итогу раздела 1 актива баланса (строка 190);

3.

Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (строка 290);

4.

Стоимость материальных оборотных средств (строка 210);

5.

Величина собственных средств организации, равная итогу

раздела 4 пассива баланса (строка 490);

6.

Величина заёмных средств равная сумме итогов разделов

5 и 6 пассива баланса (строка

590+690);

7.

Величина собственных средств в обороте, равная разнице

итогов раздела 4, 1 и 3 баланса (строка 490-190-390).

Актив

Из

данных таблицы 4 видим, что за отчётный период имущество предприятия

увеличилось на 1461,9 тыс.

руб. или на 319,14%. Данное увеличение произошло в основном за счет

увеличения оборотных активов почти по всем статьям, в частности материально

оборотные средства (запасы) увеличились на 1311,1 тыс. руб. или в 48 раз;

денежные средства на 80,8 тыс. руб. (в

1,6 раз). В то же время появились долгосрочные финансовые вложения на 139 тыс.

руб., что также увеличило имущество предприятия. Возникает вопрос: куда такая

маленькая фирма могла направить такую большую сумму, которая составила 86% нераспределенной прибыли отчетного года?

Поясню: учредители ООО “Агромаркет” с 1999г. являются учредителями еще одной

фирмы, которой потребовались значительные суммы для дальнейшего развития, что и

повлекло за собой такой расход прибыли в форме беспроцентного кредита. Необходимо

отметить, что такой расход прибыли довольно неразумен, так как на ООО

“Агромаркет” возник недостаток оборотных средств, о чем поговорим ниже.

После

оценки изменения имущества предприятия необходимо выявить так называемые

“больные” статьи баланса. Их можно подразделить на две группы:

1.

Сразу свидетельствующие о крайне неудовлетворительной

работе предприятия в отчётном периоде и сложившимся в результате этого плохом

финансовом положении. К таким статьям относится “Непокрытый убыток отчётного

года” (стр. 320). На ООО “Агромаркет”

такой статьи не наблюдается.

2.

Статьи, говорящие об определённых недостатках в работе

предприятия:

*наличие

сумм "плохих" долгов в статьях: “Дебиторская задолженность (платежи

по которой ожидаются более чем через 12 месяцев после отчётной даты)” (строка 230) и

“Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев

после отчётной даты)” (строка 240).

На

ООО “Агромаркет” отсутствует долгосрочная дебиторская задолженность, что

снижает долю медленно реализуемых активов. Что касается краткосрочной

дебиторской задолженности, то можно отметить положительную тенденцию: за

рассматриваемый период произошло значительное сокращение – на 378 тыс. руб. (-

700%).

*наличие в строке 246 “Прочие дебиторы” сумм, отражающих:

а) расчёты по возмещению

материального ущерба;

б) недостачи и потери от

порчи ТМЦ, несписанные с баланса в установленном

порядке.

На

ООО “Агромаркет” за отчетный период произошло существенное снижение данных сумм

- на 105,7 тыс.руб..

Пассив

Пассивная

часть баланса увеличилась за счет роста заемных средств на 1301 тыс. руб. в том

числе за счет увеличения кредиторской задолженности, которая увеличилась на

1342 тыс. руб. (в 3,5 раза),

Удельный

вес собственных средств довольно низкий в структуре баланса:

на 1998г. - 3,61%; к концу

периода произошло увеличение их доли до 8,69%.

Одной

из “больных” статей в ООО “Агромаркет” является кредиторская задолженность.

Наибольший вес в ней имеет задолженность поставщикам и подрядчикам (89,2% от

суммы кредиторской задолженности) по неоплаченным в срок расчетным документам,

и не отгруженной продукции в счет

полученных авансов. Это свидетельствует об определенных финансовых затруднениях.

Таким

образом, на основании проведенного предварительного обзора баланса ООО

“Агромаркет” за 1998-1999 годы, можно сделать вывод об удовлетворительной

работе предприятия. В связи с этим необходимо дать оценку кредитоспособности

предприятия, которая производится на основе анализа ликвидности баланса.

2.3 Оценка

ликвидности баланса

Задача анализа ликвидности баланса возникает в связи с

необходимостью давать оценку кредитоспособности предприятия, то есть его

способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Ликвидность баланса определяется как степень покрытия

обязательств организации её активами, срок превращения которых в деньги

соответствует сроку погашения обязательств. От ликвидности баланса следует

отличать ликвидность активов, которая определяется как величина, обратная

времени, необходимому для превращения их в денежные средства. Чем меньше

время, которое потребуется, чтобы данный вид активов превратился в деньги, тем

выше их ликвидность.

Анализ

ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения

и расположенными в порядке

возрастания сроков. Анализ

ликвидности

баланса приведён в таблице 5.

Баланс считается абсолютно ликвидным, если имеет место

следующие соотношения:

|

Абсолютно

|

Соотношение активов и пассивов баланса ООО

“Агромаркет”

|

|

ликвидный баланс

|

1998 год

|

1999 год

|

|

А1³П1;

А2³ П2;

А3 ³П3;

А4 £П4.

|

А1 <

П1;

А2 >

П2;

А3 > П3;

А4 <

П4.

|

А1 <

П1;

А2 >

П2;

А3 >

П3;

А4 <

П4.

|

Сопоставление

итогов А1 и П1

отражает соотношение текущих платежей и поступлений. На анализируемом

предприятии это соотношение не

удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том,

что в ближайший к рассматриваемому моменту промежуток времени

организации не удастся улучшить свою платежеспособность. Причём, за отчётный

период возрос платёжный недостаток наиболее ликвидных активов для покрытия

наиболее срочных обязательств с 477,1 тыс. руб. до 1738,0 тыс. руб. В начале периода соотношение А1 и П 1 было

0,2:1 (123,2 тыс. руб./ 600,3 тыс. руб.), а на конец 1999 года 0,1:1. Так как теоретически значение

данного соотношения должно быть 0,2:1, отметим негативную тенденцию изменения

данного соотношения к концу 1999г.. Таким образом, в конце 1999 года

предприятие могло оплатить абсолютно ликвидными средствами лишь 10% своих краткосрочных обязательств, что

свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сравнение

итогов А2 и П2 показывает тенденцию изменения текущей ликвидности в недалёком

будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому

моменту промежуток времени.

ТЛ на конец 1999 года.=(А1+А2)-(П1+П2)=(204+63)

- (1942+2) = -1677 тыс. рублей.

То

есть на конец 1999 года текущая ликвидность предприятия отрицательна. Так как

второе неравенство соответствует условию ликвидности баланса (А2>П2), то при погашении ООО “Агромаркет”

краткосрочной дебиторской задолженности, предприятие сможет погасит свои

краткосрочные обязательства.

Проводимый

по изложенной схеме анализ ликвидности баланса является приближенным. Более

детальным является анализ платежеспособности при помощи финансовых

коэффициентов, который будет проведен чуть позже.

2.4.Характеристика

имущества предприятия.

Актив

баланса позволяет дать общую оценку имущества, находящегося в распоряжении

предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные)

средства. Имущество - это основные фонды, оборотные средства и другие ценности,

стоимость которых отражена в балансе.

Данные аналитических расчётов приведены в таблице 4.

Анализируя

в динамике показатели таблицы 4 можно отметить, что общая стоимость имущества

предприятия увеличилась за отчетный год на 1461,9 тыс.

руб. или на 319,1%.

Рассмотрим изменения в оборотных средствах.

В

составе имущества к началу отчетного года оборотные средства составляли 99,1%.

За прошедший период они уменьшились на 6,76 тыс. рублей.

Доля

запасов возросла на 1311,1 тыс. руб. (в 48 раз) в структуре оборотных средств,

а доля дебиторской задолженности значительно уменьшилась – на 378 тыс. рублей

(в 7 раз).

Таблица 4.

Оценка имущества (средств) предприятия.

Показатели

|

1998

|

1999

|

Отклонения

|

|

|

|

|

Абсолютные

|

%

|

|

1.Всего

имущества (строка 399)

|

667,1

|

2129

|

+1461,9

|

319,1

|

|

|

|

Внеоборотные

активы

|

|

|

|

2.ОС

и прочие внеоборотные активы (строка 190)

|

6

|

163

|

+157

|

2716,7

|

|

- то же в % к имуществу

|

0,9

|

7,66

|

|

+6,76

|

|

2.1.Нематериальные

активы (строка 110)

|

1,5

|

-

|

-1,5

|

|

|

-то же в % к

внеоборотным активам

|

25

|

-

|

|

|

|

2.2.Основные средства

(строка 120)

|

4,5

|

24

|

+19,5

|

533,3

|

|

-то же в % к

внеоборотным активам

|

75,0

|

14,7

|

|

-60,3

|

|

2.3.Незавершённое

строительство (строка 130)

|

-

|

-

|

|

|

|

-то же в % к

внеоборотным активам

|

-

|

-

|

|

|

|

2.4.Долгосрочные

финансовые вложения (строка 140)

|

-

|

139

|

+139

|

|

|

-то же в % к

внеоборотным активам

|

-

|

85,3

|

|

|

|

|

|

Оборотные активы

|

|

|

|

3.Оборотные (мобильные средства) (строка 290)

|

661,1

|

1966,0

|

+1304,9

|

297,4

|

|

- то же в % к

имуществу

|

99,1

|

92,3

|

|

-6,8

|

|

3.1.Материальные

оборотные средства (с. 210)

|

27,9

|

1339,0

|

+1311,1

|

4799,3

|

|

-то же в % к

оборотным средствам

|

42,2

|

68,1

|

|

+25,9

|

|

3.2.Денежн. средства

и краткосрочные финансовые вложения (250+260)

|

123,2

|

204,0

|

+80,8

|

165,6

|

|

-то же в % к

оборотным средствам

|

18,6

|

10,4

|

|

-8,2

|

|

3.3.Дебиторская

задолженность (230+240)

|

441,0

|

63,0

|

|

14,3

|

|

-то же в % к

оборотным средствам

|

66,7

|

3,2

|

|

-63,5

|

|

3.4.НДС по

приобретенным ценностям (ст. 220)

|

54

|

358

|

+304

|

663,0

|

|

-то же в % к

оборотным средствам

|

8,2

|

18,2

|

|

+10,0

|

|

4.Убытки

(строка 390)

|

-

|

-

|

|

|

|

- то же в % к имуществу

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

В

то же время менее ликвидные средства – дебиторская задолженность составила в

1998г. 66,7% оборотных средств, а в 1999г. -

3,2%, ее абсолютное уменьшение на 378 тыс. рублей (в 7 раз),

способствовало снижению оборотных средств на 700% (441 / 63 х 100%). На

ООО “Агромаркет” данная задолженность является краткосрочной (платежи по

которой ожидаются в течение 12 месяцев после отчетной даты), что уменьшает риск

не возврата долгов.

Большими

темпами росли материальные оборотные средства, которые увеличились на 1311,1

тыс. рублей за рассматриваемый период или в 48 раз. Доля их в общей стоимости

оборотных средств в 1998г. составила

42,2% , а в 1999г. доля

материальных оборотных средств достигла 68,1%. Такая ситуация сложилась в связи

с тем, что с 1999г. изменилась форма работы с основными покупателями продукции

ООО “Агромаркет”.

Суть ее

состоит в том, что основные потребители формируют заявку на конкретный

промежуток времени (чаще всего на месяц), соответственно фирма привозит по

заявкам необходимый товар в нужном количестве, но потребителями этот товар

будет востребован в течение месяца постепенно, по мере необходимости, что

соответственно увеличивает загруженность склада. В связи с этим доля запасов в

составе имущества сильно увеличилась.

С

финансовой точки зрения структура оборотных средств улучшилось по сравнению с

предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные

средства и краткосрочные финансовые вложения), а доля менее ликвидных активов

(дебиторская задолженность) значительно уменьшилась. Это повысило их возможную

ликвидность. Эффективность использования оборотных средств характеризуется

прежде всего их оборачиваемостью.

Таким

образом перейдем к анализу оборачиваемости всех

оборотных средств и их составляющих. Оценка оборачиваемости производится

путём сопоставления её показателей за несколько хронологических периодов по

анализируемому предприятию. Показателями оборачиваемости являются:

1.

Коэффициент оборачиваемости,

показывающий число оборотов анализируемых средств за отчётный период и равный

отношению выручки от реализации без НДС к

стоимости оборотных средств.

2.

Время оборота, показывающее среднюю

продолжительность одного оборота в днях и определяемое отношением стоимости к

выручке от реализации и умноженное на число календарных дней в анализируемом

периоде.

Рассчитанные

показатели оборачиваемости оборотных средств приведены в таблице 6.

Таблица 6. Показатели оборачиваемости оборотных

средств за 1998-1999.

|

|

Показатели

|

Значения

показателей по годам

|

|

|

1998

|

1999

|

% к 1998

|

|

1

|

Стоимость материальных оборотных средств, тыс. руб.

|

27,9

|

1339,0

|

4799,3

|

|

2

|

Дебиторская задолженность, тыс. руб.

|

441,0

|

63,0

|

700,0

|

|

3

|

Кредиторская задолженность, тыс. руб.

|

600,3

|

1942,0

|

323,5

|

|

4

|

Стоимость оборотных средств, тыс. руб.

|

661,1

|

1966,0

|

297,4

|

|

5

|

Выручка от реализации без НДС, тыс. руб.

|

4261,1

|

10459,0

|

245,5

|

|

Расчетные показатели

|

|

|

|

6

|

Коэффициент оборачиваемости материальных оборотных средств.

|

152,7

|

7,8

|

5,1

|

|

7

|

Время оборота матер. обор. средств, дни

|

2,4

|

46,1

|

2,3

|

|

8

|

Коэффициент оборачиваемости дебиторской задолженности

|

9,7

|

166,0

|

1711,3

|

|

9

|

Время оборота дебиторской задолженности, дней

|

37,3

|

2,2

|

5,9

|

|

10

|

Коэффициент оборачиваемости кредиторской задолженности

|

7,1

|

5,4

|

76,6

|

|

11

|

Время оборота кредиторской задолженности, дней

|

50,7

|

66,8

|

131,8

|

|

12

|

Коэффициент оборачиваемости оборотных средств.

|

6,4

|

5,3

|

82,8

|

|

13

|

Время оборота оборотных средств, дней.

|

55,9

|

67,7

|

121,1

|

|

14

|

Продолжительность операционного цикла.

|

39,7

|

48,3

|

121,7

|

|

15

|

Продолжительность финансового цикла.

|

-11,0

|

-18,5

|

59,5

|

|

|

|

|

|

|

|

Из данных

таблицы видно, что произошло существенное снижение оборачиваемости запасов и

резко возрос коэффициент оборачиваемости дебиторской задолженности, что

повлекло за собой небольшое уменьшение коэффициента оборачиваемости оборотных

средств. Оборачиваемость дебиторской задолженности увеличилась с 9,7 оборотов

в год до 166,0 оборотов, то есть по сравнению с предыдущим годом погашение

дебиторской задолженности происходило значительно

более высокими темпами. Время оборота дебиторской задолженности составляет 37,3

дней в 1998 и 2,2 дней в 1999 году. Это говорит о том что дебиторская

задолженность погашается очень быстро.

Время оборота кредиторской задолженности достаточно медленное: в 1999г. – 66,8

дней.

Очень

существенно уменьшилась оборачиваемость материальных оборотных средств с 152,7

оборотов в 1998 году до 7,8 оборотов в 1999 году. Соответственно время оборота

увеличилось до 46,1 дней. Уменьшение оборачиваемости в 1999 году произошло за

счет огромного количества запасов на складе, что связано с изменением формы

работы с основными потребителями.

Оценим изменение внеоборотных

активов.

Величина внеоборотных активов за рассматриваемый период существенно возросла – в 27 раз. Их доля в

имуществе также возросла. В то же время, как уже отмечалось оборотные средства

выросли в 3 раза. Таким образом темп прироста внеоборотных средств был

значительно выше, чем оборотных средств. Такую тенденцию можно было бы

охарактеризовать положительно, если бы не факторы повлиявшие на их рост- а

именно, резкое увеличение количества запасов, которые заморозили часть

оборотных средств. Данные приведены в таблице

7.

Увеличение стоимости внеоборотных активов обусловлено,

главным образом, появлением долгосрочных финансовых вложений в 1999г. на сумму

139 тыс.руб. при их удельном весе во внеоборотных активах – 85,3%, а также

увеличением основных средств, которые за год увеличились на 19,5 тыс. руб., или

на 533,3% при их удельном весе во внеоборотных активах на конец 1999 года 14,7%. Увеличение стоимости внеоборотных активов, в

основном, за счет долгосрочных

финансовых вложений указывает на инвестиционную направленность вложений

предприятия.

Заметим, что в структуре внеоборотных активов за 1998г.

наибольшую долю составляют основные средства, тогда как в 1999г. наибольшую

долю составляют долгосрочные финансовые вложения.

Рассмотрим изменение реальных активов, характеризующих производственную мощность

предприятия. К реальным активам относятся средства предприятия, которые принимают

непосредственное участие в производственном процессе:

•основные средства (строка 120);

•запасы (строка 210):

- расходы будущих

периодов (строка 217);

- затраты в

незавершённом производстве (издержках обращения) (строка 214). Рассчитаем

стоимость реальных активов и долю их в имуществе:

1 .

1998г.:

Р.А. = 4,5 + 27,9 = 32,4 тыс. рублей

Доля Р.А. =

32,4 / 667,1 х 100% = 4,9%

2.1999г.:

Р.А. = 24 + 1339 = 1363 тыс. рублей

Доля Р.А. =

1363 / 2129 х 100% = 64,1 %

В абсолюте сумма реальных активов увеличилась с 32,4 тыс. руб. на 1330,6

тыс. руб. или в 42 раза, что произошло, в основном, за счёт увеличения

запасов, а также стоимости ОС. В структуре имущества доля реальных активов

существенно возросла: на 59,2%. В целом можно отметить высокий уровень реальных активов к концу 1999 года.

В целом по активу можно отметить некоторое улучшение

финансового состояния ООО “Агромаркет”, увеличение доли оборотных средств,

значительное сокращение доли дебиторской задолженности, но в то же время

ухудшение коэффициентов оборачиваемости

материальных оборотных средств и кредиторской задолженности.

2.5.

Характеристика источников средств предприятия

Предприятие может приобретать основные, оборотные средства и

нематериальные активы за счёт собственных и заёмных (привлечённых) источников (собственного и заёмного капитала). Необходимо отметить, что

уменьшение итога баланса сам по ce6e не всегда является показателем негативного

положения дел на предприятии. Так, например, при

росте активов необходимо анализировать источники в пассиве, послужившие их

росту. Если рост активов происходил за счёт собственных источников (нераспределённая прибыль, уставный

капитал, резервы и т.д.), то это оптимальный вариант. Если же рост активов

произошёл за счёт заёмных средств под высокие проценты годовых и при низкой

рентабельности, а также при наличии убытков прошлых лет, то сложившееся

положение дел должно настораживать. Наоборот, уменьшение стоимости активов

может происходить в частности за счет снижения или полного покрытия убытков

прошлых отчетных периодов.

Данные таблицы 7 показывают, что общее увеличение источников

составило 1461,9 тыс. руб. или 319,1%. Этот рост получен за счёт увеличения

заемных средств предприятия (на 1301 или на 302,3%) , в основном в результате

роста кредиторской задолженности. В то же время доля собственных средств

увеличилась на 767,6 %.

2.5.1.Анализ собственных средств ООО “Агромаркет”

Удельный вес собственных средств предприятия в 1998 году

составил 3,6%, в 1999 году их удельный

вес незначительно возрос на 5,1 % и составил к концу анализируемого периода 8,7

% от средств предприятия.

Необходимо отметить,

что на рассматриваемом предприятии удельный вес собственных средств крайне

низок, что говорит о сильной финансовой зависимости от кредиторов.

Для оценки данных пассива баланса составляется аналитическая

таблица 7.

Таблица 7.

Собственные и заёмные средства.

|

Показатели

|

1998 год

|

1999 год

|

Отклонения

|

|

|

|

|

Абсолютное

|

%

|

|

1.Всего средств

предприятия, тыс. руб. (стр.699); - в том числе:

|

667,1

|

2129

|

+1461,9

|

|

|

2.Собственные средства предприятия, тыс. руб. (строка

490);

|

24,1

|

185

|

+160,9

|

|

|

-то же в % к

имуществу

|

3,6

|

8,7

|

|

+5,1

|

|

из них:

|

|

|

|

|

|

2.1.Наличие собственных оборотных

средств, тыс. руб. (490-190-390)

|

18,1

|

22

|

+3,9

|

|

|

-то же в %

к собственным средствам.

|

75,1

|

11,9

|

|

-63,2

|

|

3.Заёмные средства, тыс. руб.(590+690)

|

643

|

1944

|

1301

|

|

|

-то же в % к

имуществу;

|

96,4

|

91,3

|

|

-5,1

|

|

из них:

|

|

|

|

|

|

3.1.Долгосрочные займы, тыс. руб.(строка

590);

|

|

|

|

|

|

- в % к заёмным средствам.

|

|

|

|

|

|

3.2.Краткосрочные кредиты и займы, тыс.

руб.(610);

|

|

|

|

|

|

- в % к заёмным средствам.

|

|

|

|

|

|

3.3.Кредиторская задолженность, тыс. руб.

(620);

|

600,3

|

1942

|

+1341,7

|

|

|

- в % к заёмным средствам.

|

93,4

|

99,9

|

|

+6,5

|

Анализ собственных оборотных средств

На начало отчётного периода наличие собственных оборотных

средств составило 18,1тыс. руб. и за счёт этого

источника покрывалось 64,9% (18,1/27,9х100%)

материальных оборотных средств, что соответствует нормативу - 50% и более. На конец 1999 года стоимость собственных

оборотных средств составила 22 тыс. руб., что покрывает лишь 1,6%

(22/1339х100%) материальных оборотных средств, что значительно ниже норматива и

говорит о недостатке собственных оборотных средств и излишней доли заемных.

Поскольку

большое значение для устойчивости финансового положения имеет наличие

собственных оборотных средств и их изменение, целесообразно изучить образующие

его факторы.

Рассмотрим изменение

собственных оборотных средств (таблица 8)

Таблица 8. Расчёт собственных оборотных средств (тыс.

руб.)

|

1998

|

1999

|

Отклонения

|

|

|

Показатели

|

|

|

+

|

%

|

|

|

|

|

|

|

|

|

1. Уставный капитал

|

10,0

|

10,0

|

-

|

100

|

|

|

2. Добавочный

капитал.

|

-

|

-

|

-

|

-

|

|

|

3.Резервный капитал

|

-

|

-

|

-

|

-

|

|

|

4.Фонды накопления

|

-

|

-

|

-

|

-

|

|

|

5. Фонд социальной сферы

|

-

|

-

|

-

|

-

|

|

|

|

|

6.Нераспределённая прибыль прошлых лет

|

-

|

14

|

14

|

|

|

|

7.Нераспределённая прибыль отч. года

|

14,1

|

161

|

147

|

|

|

|

Итого собственных средств (раздел 4)

|

24,1

|

185

|

160,9

|

767,6

|

|

|

Исключается:

|

|

|

|

|

|

|

1. Нематериальные активы

|

1,5

|

-

|

|

|

|

|

2.0сновные средства

|

4,5

|

24,0

|

|

|

|

|

3.Незавершённое строительство

|

-

|

-

|

|

|

|

|

4. Долгосрочные финансовые вложения

|

-

|

139,0

|

|

|

|

|

Итого внеоборотных активов (раздел 1)

|

6,0

|

163,0

|

|

|

|

|

5. Убыток отчётного года

|

-

|

-

|

|

|

|

|

Итого исключается:

|

6,0

|

163,0

|

|

|

|

|

Итого собственных оборотных средств

|

18,1

|

22,0

|

|

|

|

Из данных таблицы 8 видно, что собственные оборотные средства

незначительно увеличились, что произошло за счет увеличения нераспределенной

прибыли 1999 года. Данное увеличение составляет наибольший уровень влияния на

общее изменение собственных оборотных средств.

Положительным фактором является тот факт, что увеличение

собственных оборотных средств произошло, в основном, за счет увеличения

собственных средств, в частности долгосрочных финансовых вложений, а не за счёт

уменьшения статей, которые при расчёте исключаются из стоимости собственных

средств предприятия.

2.5.2.Анализ заёмных средств ООО “Агромаркет”

Поскольку заемные средства значительно выросли за отчётный

год, то необходимо более детально рассмотреть влияние каждой статьи на прирост

заемных средств.

Долгосрочные и краткосрочные займы в рассматриваемом периоде отсутствуют.

В 3,2 раза возросла кредиторская задолженность, которая

составляет наибольший удельный вес в заемных средствах – 99,9 % на конец 1999

года. Причем ее увеличение с 600,3 тыс. руб. до 1942 тыс. руб. (на 1341,7 тыс.

руб.) не перекрывается увеличением денежных средств и краткосрочных финансовых

вложений (см. таблицу 4. показатель

3.2). Это влечет за собой ухудшение платежеспособности предприятия. Поэтому

необходимо более детально изучить состав кредиторской задолженности. Рассмотрим

таблицу 9.

Анализ

кредиторской задолженности.

Таблица 9. Анализ состава и структуры кредиторской

задолженности.

|

Расчёты с

кредиторами

|

1998

|

1999

|

Изменение за

отчётный период

|

|

|

|

Сумма, тыс.

руб.

|

Удельный вес,

%

|

Сумма, тыс.

руб.

|

Удельный вес,

%

|

Сумма, тыс.

руб.

|

%

|

|

|

1.С

поставщиками и подрядчиками

|

586,1

|

97,6

|

1733

|

89,2

|

+1146,9

|

295,7

|

|

|

50,4

|

-340 176

|

|

2.По оплате

труда

|

9,9

|

1,6

|

13

|

0,7

|

+3,1

|

131,3

|

|

|

3.По

социальному страхованию и обеспечению

|

-

|

-

|

1

|

0,1

|

+1

|

|

|

|

4.

Задолженность перед бюджетом

|

1,9

|

0,3

|

127

|

6,5

|

+125,1

|

6684,2

|

|

|

5. Авансы

полученные

|

-

|

-

|

60

|

3,1

|

+60

|

|

|

|

6. Прочие

кредиторы

|

2,4

|

0,5

|

8,0

|

0,4

|

+5,6

|

333,3

|

|

|

Итого

кредиторская задолженность

|

600,3

|

100

|

1942

|

100

|

1341,7

|

323,5

|

|

Анализируя изменения в составе и структуре кредиторской задолженности,

приведённые в таблице 9, можно отметить что произошли существенные изменения в следующих статьях:

·

задолженность поставщикам и подрядчикам увеличилась за

отчетный период в 3 раза или на 1146,9 тыс. руб., при удельном весе во всей

кредиторской задолженности в 89,2%.

·

возросла в 1,3 раза

задолженность по оплате труда с одновременным сокращением ее доли в

структуре кредиторской задолженности на 0,9 %.

·

произошло существенное увеличение задолженности перед

бюджетом на 125,1 тыс. руб. или в 66,8 раз. Надо отметить негативную тенденцию

ее увеличения.

·

менее значительными темпами произошло увеличение по

остальным статьям: так появилась

задолженность по социальному страхованию и обеспечению - 1 тыс. рублей,

незначительное увеличение произошло по статье “Прочие кредиторы” – на 5,6

тыс.руб. Следует также отметить, что в 1999 году появилась такая статья как

“Авансы полученные” в размере 60 тыс. рублей

при их отсутствии в 1998 году.

В целом можно отметить ухудшение структуры кредиторской

задолженности связанное с увеличением доли “больных” статей (задолженность

перед бюджетом, задолженность по оплате труда). Позитивным моментом является

снижение удельного веса задолженности сторонним предприятиям, что связано с

взаимными не платежами.

К концу отчетного периода кредиторская задолженность резко

увеличилась. С одной стороны, кредиторская задолженность - наиболее

привлекательный способ финансирования, так как проценты здесь обычно не

взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия

могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за

неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным

поставщиками.

Снижению задолженности

способствует эффективное управление ею посредством анализа давности сроков.

Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего

начнет проявлять нетерпение. ООО "Агромаркет" необходимо, прежде

всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и

обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату

штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками

и подрядчиками, и выявить какие из них требуют безотлагательного погашения. На ООО "Агромаркет"

рекомендуется прибегнуть к механизму взаимозачетов.

Для более детального анализа структуры всей задолженности,

целесообразно рассмотреть соотношение дебиторской и кредиторской задолженности,

представленный в таблице 10.

Таблица 10. Сравнительный анализ

дебиторской и кредиторской

задолженности (тыс. руб.)

|

Расчёты

|

Дебиторская

Задолженность

|

Кредиторская

задолженность

|

Превышение

задолженности

|

|

|

|

|

|

|

Дебиторской

|

Кредиторской

|

|

|

1998

|

1999

|

1998

|

1999

|

1998

|

1999

|

1998

|

1999

|

|

1.С покупателями или поставщиками за товары и услуги

|

267,6

|

56,0

|

586,1

|

1733,0

|

|

|

318,5

|

1677,0

|

|

2.По векселям

|

-

|

-

|

-

|

-

|

|

|

|

|

|

3. По авансам

|

50,7

|

-

|

-

|

60,0

|

50,7

|

|

|

60,0

|

|

4. По отчислениям на социальные нужды

|

|

|

|

1,0

|

|

|

|

1,0

|

|

5. С бюджетом

|

|

|

1,9

|

127

|

|

|

1,9

|

127

|

|

6. По оплате труда

|

|

|

9,9

|

13

|

|

|

9,9

|

13

|

|

7. С прочими

|

122,7

|

7

|

2,4

|

8

|

120,3

|

|

|

1,0

|

|

Итого

|

441,0

|

63,0

|

600,3

|

1942,0

|

|

|

159,3

|

1879,0

|

Вывод: налицо превышение кредиторской

задолженности над дебиторской в сумме 1879 тыс.

руб. или почти в 12 раз. То есть, если все дебиторы погасят свои обязательства,

то ООО “Агромаркет” сможет погасить лишь 1/12 часть обязательств перед кредиторами.

Но в то же время превышение кредиторской задолженности над дебиторской даёт

предприятию возможность использовать эти средства, как привлечённые источники.

2.6. Оценка финансовой устойчивости ООО

“Агромаркет”.

В

рыночных условиях, когда хозяйственная деятельность предприятия и его развитие

осуществляется за счёт самофинансирования, а при недостаточности собственных

финансовых ресурсов - за счёт заёмных средств, важной аналитической

характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость- это определённое состояние счетов

предприятия, гарантирующее его постоянную платежеспособность. В результате

осуществления какой-либо хозяйственной операции финансовое состояние

предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток

хозяйственных операций, совершаемых ежедневно, является как бы “возмутителем”

определённого состояния финансовой устойчивости, причиной перехода из одного

типа устойчивости в другой. Знание предельных границ изменения источников

средств для покрытия вложения капитала в основные

фонды или производственные запасы позволяет

генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового

состояния предприятия, к повышению его устойчивости.

Задачей

анализа финансовой устойчивости является оценка величины и структуры активов и

пассивов. Это необходимо, чтобы ответить на вопросы: насколько

организация независима с финансовой точки зрения, растет

или снижается уровень этой независимости

и отвечает ли состояние его активов и пассивов задачам

её финансово-хозяйственной деятельности.

На

практике применяют разные методики анализа финансовой устойчивости.

Проанализируем финансовую устойчивость предприятия с помощью абсолютных

показателей.

Обобщающим

показателем финансовой устойчивости является излишек или недостаток источников

средств для формирования запасов и затрат, который определяется в виде разницы

величины источников средств и величины запасов и затрат.

Общая

величина запасов и затрат равна сумме

строк 210 и 220 актива баланса (ЗЗ).

Для

характеристики источников формирования запасов и затрат используется несколько

показателей, которые отражают различные виды источников:

1.

Наличие собственных оборотных средств (490-190-3 90);

2.

Наличие собственных и долгосрочных заёмных источников

формирования запасов и затрат или функционирующий капитал (490+590-190). В виду

отсутствия долгосрочных пассивов данный показатель суммарно равен первому;

3.

Общая величина основных источников формирования

запасов и затрат (490+590+610-190). В

виду отсутствия долгосрочных пассивов и краткосрочных заёмных средств данный показатель

суммарно равен второму.

Рассчитанные

показатели приведены в таблице 11.

Таблица 11.

Определение типа финансового состояния предприятия (тыс.руб.)

|

Показатели

|

1998

|

1999

|

|

1.0бщая величина запасов и затрат (33)

|

81,9

|

1697

|

|

2.Наличие собственных оборотных средств (СОС)

|

18,1

|

22

|

|

3.Функционирующий капитал (КФ)

|

18,1

|

22

|

|

4.0бщая величина источников (ВИ)

|

18,1

|

22

|

Трём

показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и

затрат источниками формирования:

|

1.Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ)

|

-63,8

|

-1675

|

|

2.Излишек (+) или недостаток (-) собственных и долгосрочных

заёмных источников ( Фт=КФ-33)

|

-63,8

|

-1675

|

|

3.Излишек (+) или недостаток (-) общей величины основных

источников (Фо=ВИ-ЗЗ)

|

-63,8

|

-1675

|

То есть не одного из вышеперечисленных источников не

хватало ни в 1998 году, ни в 1999 году.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации  /4/

/4/

Возможно выделение 4х типов финансовых ситуаций:

1. Абсолютная

устойчивость финансового состояния. Этот тип ситуации встречается крайне редко,

представляет собой крайний тип финансовой устойчивости

и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2..Нормальная устойчивость

финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние,

сопряженное с нарушением платежеспособности, но при котором всё же сохраняется

возможность восстановления равновесия за счет пополнения источников

собственных средств за счет сокращения дебиторской задолженности, ускорения

оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором

предприятие на грани банкротства, поскольку в данной ситуации денежные

средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают

даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

На ООО “Агромаркет” трёхкомпонентный

показатель финансовой ситуации S={0;0;0} как в 1998, так и в 1999 году. Таким образом

финансовую устойчивость в начале и в конце отчётного периода можно считать

критической.

Исходя из целей, поставленных в данной работе, более

приемлемо использовать для анализа финансовой устойчивости ООО

"Агромаркет" относительные показатели. Это коэффициенты, рассчитанные

в таблице 12 (см. приложение).

Из данных таблицы можно сделать выводы о состоянии

каждого коэффициента и о финансовой устойчивости предприятия в целом.

1.

Коэффициент независимости на ООО “Агромаркет” на конец

1999 года составляет 0,09, что свидетельствует о сильнейшей финансовой

зависимости от кредиторов, предпритие имеет заемных средств значительно больше,

чем собственных. Но нужно отметить хоть незначительное, но увеличение данного

коэффициента по сравнению с 1998 годом на 0,05.

2.

Значение коэффициента соотношения заёмных и

собственных средств свидетельствует, что в 1998 году предприятие привлекало на

каждый 1руб. собственных средств, вложенных в активы, 26,7 рублей заёмных

средств. В течение рассматриваемого периода заёмные средства уменьшились до

10,5 рублей на каждый 1руб. собственных вложений. Тенденция снижения заёмных

средств может в будущем ослабить сильную зависимость предприятия от

привлечённых средств.

3.

Значения коэффициента манёвренности собственных

средств за рассматриваемый период близки к нормативным, но снижение данного

коэффициента к концу 1999 года свидетельствует о неблагоприятной тенденции.

4.

Значения коэффициента обеспечения соьственными

средствами крайне низкие, что свидетельствует о низкой доле собственных

оборотных средств, приобретенных за счет собственных средств.

5.

Коэффициент

реальной стоимости основных и материальных оборотных средств имеет значение,

соответствующее нормативу как в 1998, так и в 1999 году, причем в 1999г. данный

коэффициент очень возрос и составил 0,65, что говорит о значительной сумме

реальных активов в имуществе предприятия.

6.

Коэффициент реальной стоимости основных средств на

конец периода существенно ниже нормативного и составляет 0,01%, что

свидетельствует о слишком малой доли основных средств в имуществе предприятия.

2.7. Оценка

платежеспособности предприятия.

Ликвидность предприятия - это

способность возвратить в срок полученные в кредит денежные средства, или

способность оборотных средств превращаться в денежную наличность, необходимую

для нормальной финансово-хозяйственной деятельности предприятия.

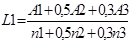

Для

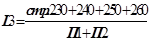

комплексной оценки ликвидности баланса в целом следует использовать общий

показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 13 (см.приложение). С помощью данного показателя

осуществляется оценка изменения финансовой ситуации в организации с точке

зрения ликвидности. Данный показатель применяется также при выборе наиболее

надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные

показатели ликвидности не только дают характеристику устойчивости финансового

состояния организации при разной степени учёта ликвидности средств, но и

отвечают интересам различных внешних пользователей аналитической информации.

Например, для поставщиков сырья и материалов наиболее интересен коэффициент

абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере

оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя

из данных баланса на ООО “Агромаркет” коэффициенты, характеризующие

платежеспособность, имеют следующие значения (см. таблицу 13).

Проанализируем

коэффициенты L2, L3, L4

и их изменение.

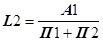

1.

Коэффициент абсолютной ликвидности на конец 1999 года

составил 0,1, при его значении на конец 1998 года 0,2. Это значит, что только

10% краткосрочных обязательств

предприятия может быть немедленно погашено за счёт денежных средств и

краткосрочных финансовых вложений. Этот показатель близок к нормативному, но

имеет тенденцию к снижению, что может вызывать недоверие к данной организации

со стороны поставщиков (сумма задолженности поставщикам составляет 89,2% от

общей суммы кредиторской задолженности).

2.

Значение промежуточного коэффициента покрытия с 0,9 в

1998 году уменьшилось до 0,1 на конец 1999 года и стало ниже нормативного

значения на 0,06. To есть за счёт дебиторской задолженности, в случае её

выплаты, ООО “Агромаркет” сможет погасить 10% кредиторской задолженности. Но в

целом значение данного коэффициента можно назвать прогнозным, так как

предприятие не может точно знать когда и в каком количестве дебиторы погасят

свои обязательства. То есть практически соотношение можно считать на конец 1999

года не удовлетворительным, и в действительности может ещё более ухудшиться

вследствие зависимости от таких факторов,

как: скорости платёжного документооборота банков; сроков дебиторской

задолженности; платежеспособности дебиторов.

3.

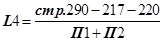

Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,1 и составил на

конец 1999 года 0,8 (при норме >2). Смысл этого показателя состоит в том,

что если предприятие направит все свои оборотные активы на погашение долгов, то

оно ликвидирует краткосрочную кредиторскую задолженность на 80%.

Таким

образом все показатели, характеризующие платежеспособность предприятия на ООО

“Агромаркет” находятся на уровне ниже нормы, кроме того при этом наблюдается их

дальнейшее снижение. В целом вывод о платежеспособности можно сделать по общему

коэффициенту ликвидности (LI). Его значение на конец 1999 года составляло 0,4,

то есть в среднем (при условии реализации абсолютно ликвидных средств, 50%

быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не

сможет покрыть ещё 60% обязательств в порядке их срочности. По сравнению с 1998

годом общая ликвидность средств предприятия несколько ухудшилась. Так в прошлом

году ООО “Агромаркет” не могло погасить в порядке срочности 40% обязательств.

2.7.1.Система критериев и оценка

неудовлетворительной структуры баланса

неплатежеспособных предприятий. Анализ и оценка реальных возможностей восстановления

платежеспособности.

Анализ

и оценка структуры баланса организации проводится на основе показателей:

ü

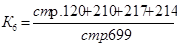

коэффициента текущей ликвидности (L5);

ü

коэффициента обеспеченности собственными средствами

(L6);

ü

коэффициентов восстановления (утраты) платежеспособности

(L7).

Чтобы

организация была признана платежеспособной, значения этих коэффициентов должны

соответствовать нормативным, указанным в таблице 13.

Согласно

Закона РФ “О несостоятельности (банкротстве) предприятий, внешним признаком

несостоятельности является приостановление текущих платежей, неспособности погашать

обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их

исполнения.

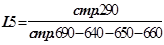

На

ООО “Агромаркет” коэффициент текущей ликвидности в течение и на конец отчётного

периода равен 1,0. То есть это значение свидетельствует о недостаточной общей

обеспеченности предприятия оборотными средствами (ниже предельного в 2 раза.).

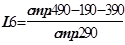

Коэффициент

обеспеченности собственными оборотными средствами, необходимыми для его

финансовой устойчивости, в 1998 году

составил 0,03, а на конец 1999 года - 0,01, что значительно ниже

нормативного значения

Согласно

Методическим положениям, если хотя бы один из этих коэффициентов имеет

значение меньше нормативного, то рассчитывается коэффициент восстановления

платежеспособности. На анализируемом предприятии как коэффициент текущей

ликвидности, так и коэффициент обеспеченности собственными средствами находятся

на уровне ниже нормы, следовательно, представляется необходимым определить

сможет ли данное предприятие восстановить свою платежеспособность в течение

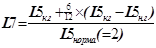

ближайших 6 месяцев (расчёт L7 представлен в таблице 13). В соответствии с

расчётом, данный показатель принимает значение в 1999 году 0,5 при нормативе >1. Это свидетельствует о том, что у

предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою

платежеспособность.

На

основе проведенного анализа финансовой деятельности ООО "Агромаркет"

были сделаны следующие выводы.

Не

смотря на увеличение стоимости имущества предприятия в 1999 году, его

финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе

значительную по величине стоимость оборотных активов, предприятие нуждается в

большей величине собственных оборотных средств, а также в долгосрочных заемных

средствах, т.е. более мобильных средствах.

Все

показатели, характеризующие платежеспособность, находятся на уровне ниже нормы,

что объясняется, в основном, наличием у предприятия значительной суммы

кредиторской задолженности, которая увеличилась в 1999 году более чем в 3 раза.

Это говорит о том, что на предприятии плохо организовано управление

кредиторской задолженностью, скорость оборота которой составляет 68 дней, что

свидетельствует о том, что ее погашение происходит слишком медленными темпами.

Для решения сложившейся ситуации предприятию необходимо четко структурировать

все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля

оборотных средств в составе имущества высокая (92,3%). Не смотря на это, предприятие испытывает острую

потребность в оборотных средствах. Такое положение на предприятии сложилось

из-за замораживания значительной части оборотных средств в виде материальных

запасов (68,1%). За отчетный период произошло увеличение материальных запасов

на складах в 48 раз.

Причинами

такого положения являются, очевидно, изменения формы работы с потребителями

продукции, которые описаны выше.

Для

решения сложившейся ситуации необходимо четко изучить рынок своего товара,

возможности создания новых каналов сбыта продукции, разработка программы более

эффективного управления запасами.

РАЗДЕЛ 3. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.

3.1.Анализ

формирования и распределения прибыли.

Различные

стороны производственной, сбытовой, снабженческой и финансовой деятельности

предприятия получают законченную денежную оценку в системе показателей

финансовых результатов. Обобщённо наиболее важные показатели финансовых

результатов деятельности предприятия представлены в форме №2 “Отчёт о

финансовых результатах и их использовании”. К ним относятся:

•прибыль

( убыток) от реализации продукции;

•прибыль

(убыток) от прочей реализации;

•доходы

и расходы от внереализационных операций;

•балансовая

прибыль;

•налогооблагаемая

прибыль;

•чистая

прибыль и др.

Показатели

финансовых результатов характеризуют абсолютную эффективность хозяйствования

предприятия. Важнейшими среди них являются показатели прибыли, которая в

условиях перехода к рыночной экономике составляет основу экономического

развития предприятия. Рост прибыли создаёт финансовую базу для

самофинансирования, расширенного производства, решение проблем социальных и

материальных потребностей трудового коллектива. За счёт прибыли выполняются

также часть обязательств предприятия перед бюджетом, банками и другими предприятиями

и организациями. Таким образом, показатели прибыли становятся важнейшими для

оценки производственной и финансовой деятельности предприятия. Они

характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая

прибыль или убыток, который представляет собой сумму результата от реализации

продукции (работ, услуг); результата от прочей реализации; сальдо доходов и

расходов от внереализационных операций.

Анализ финансовых результатов

деятельности предприятия включает в качестве обязательных элементов

исследование:

1.

Изменений каждого показателя за текущий анализируемый

период (“горизонтальный анализ” показателей финансовых результатов за отчётный

период).

2.

Исследование структуры соответствующих показателей и

их изменений (“вертикальный анализ” показателей).

3.

Исследование влияние факторов на прибыль (“факторный

анализ”).

4.

Изучение в обобщённом виде динамики изменения

показателей финансовых показателей за ряд отчётных периодов (то есть “трендовый

анализ” показателей). Для проведения вертикального

и горизонтального анализа рассчитаем таблицу 14, используя данные отчётности

предприятия из формы №2.

Таблица 14. Анализ прибыли

отчётного года (тыс. руб.)

|

Наименование показателя

|

Код

|

За отчётный

|

За предыдущий

|

Отклонения

|

|

стр.

|

Год

|

год

|

+ / -

|

%

|

|

1. Выручка от реализации товаров, работ услуг

(за минусом НДС, акцизов и аналогичных обязательных платежей (В).

|

010

|

10459

|

4261

|

+6198

|

245,5

|

|

2.Себестоимость реализации товаров, продукции,

работ, услуг (С).

|

020

|

9488

|

3942

|

+5546

|

240,7

|

|

3. Коммерческие расходы (КР).

|

030

|

699

|

265

|

+434

|

263,8

|

|

4. Управленческие расходы (УР).

|

040

|

-

|

-

|

|

|

|

5.Прибыль ( убыток) от реализации (стр.

010-020-030-040) (Пр)

|

050

|

266

|

54

|

+212

|

492,6

|

|

6. Проценты к получению.

|

060

|

-

|

-

|

|

|

|

7.Проценты к уплате.

|

070

|

-

|

-

|

|

|

|

8.Доходы от участия в других организациях (ДрД).

|

080

|

-

|

-

|

|

|

|

9.Прочие операционные доходы (ПрД).

|

090

|

2

|

-

|

+2

|

|

|

10.Прочие операционные расходы (ПрР).

|

100

|

16

|

-

|

+16

|

|

|

11.Прибыль ( убыток) от финансово-

хозяйственной деятельности( стр. 050 + 060-070+080+090-100) (Пфхд).

|

110

|

257

|

54

|

+203

|

475,9

|

|

12.Прочие внереализационные доходы .

|

120

|

-

|

-

|

-

|

|

|

13. Прочие внереализационные расходы (ВнР).

|

130

|

-

|

6

|

-6

|

|

|

14.Прибыль (убыток) отчётного периода (стр.

110+120-130) (Пб).

|

140

|

257

|

48

|

+209

|

535,4

|

|

15.Налог на прибыль (НП).

|

150

|

88

|

14

|

+74

|

628,6

|

|

16.Отвлечённые средства (ОтС).

|

160

|

8

|

20

|

-12

|

40,0

|

|

17.Нераспределённая прибыль (убыток) отчётного

периода (стр. 140-150-160) (Пн).

|

170

|

161

|

14

|

+147

|

1150

|

Из

данных таблицы видно, что балансовая прибыль в 1999 году существенно

увеличилась по сравнению с 1998годом на 209 тыс. руб. или в 5,4 раза.

Увеличению

балансовой прибыли способствовало:

¨

Увеличение прибыли от финансово-хозяйственной

деятельности на 203 тыс. руб. или на 475,9%, что произошло за счет увеличения

прибыли от реализации.

Снижению балансовой прибыли способствовало:

¨

Незначительное влияние оказало появление прочих

операционных расходов в размере 16 тыс. руб

Таким

образом фактор, уменьшающий балансовую прибыль по сумме был перекрыт действием

увеличивающего её фактора, что в итоге и обусловило рост балансовой прибыли в

отчетном году по сравнению с предыдущим в 5,4 раза.

3.2.Анализ

рентабельности.

В

условиях рыночных отношений велика роль показателей рентабельности продукции,

характеризующих уровень прибыльности (убыточности) её производства. Показатели

рентабельности являются относительными характеристиками финансовых результатов

и эффективности деятельности предприятия. Они характеризуют относительную

доходность предприятия, измеряемую в процентах к затратам средств или капитала

с различных позиций.

Показатели