Диплом на тему :

«Совершенствование системы анализа и учета затрат на производство»

Оглавление

Введение

Глава 1. Затраты на производство: классификация и учет

1. 1. Направления (цели) учета затрат на производство

1. 2. Классификация производственных затрат

1. 3. Производственный учет: классификация производственных затрат для определения себестоимости произведенной продукции

1. 4. Классификация затрат для принятия решения и планирования

1. 5. Классификация затрат для осуществления процесса контроля и регулирования

1. 6. Динамика затрат

1. 7. Методы учета затрат и калькуляция

Глава 2. Современные системы учета затрат

2. 1. Западная система учета затрат. Система директ-костинг

2. 2. Система учета затрат и калькулирования себестоимости в России

2. 3. Перспективы использования системы «Директ-костинг в России»

Заключение

Литература

Введение

В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы бухгалтерского и управленческого учета. Одним из наиболее важных участков учета являются учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Цели и задачи дипломной работы «Совершенствование системы анализа и учета затрат на производство и реализацию продукции» состоят в следующем:

- рассмотреть теоретический аспект учета затрат продукции;

- проанализировать организацию учета затрат в странах запада и в современной России, выявить недостатки и трудности учета;

- выбрать оптимальные пути совершенствования организации учета затрат и калькулирования себестоимости для российских предприятий.

В настоящее время, в период становления системы нормативного регулирования бухгалтерского учета, его стандартизации, которые происходят в условиях развития рыночных отношений, особенно важно и актуально осознать суть управленческого учета и его применимость в российской действительности.

Отсутствие единого подхода, общей точки зрения хотя бы в наиболее важных, принципиальных вопросах управленческого учета отрицательно повлияет на эффективность его применения на практике и интенсивность изучения в теории отечественного учета.

Глава 1. Затраты на производство: классификация и учет

1. 1. Направления (цели) учета затрат на производство

Под направлением, по которому ведется учет затрат на производство, понимается область деятельности (или процесс), где требуется обособленный целенаправленный учет затрат на производство. Проще говоря, если пользователи бухгалтерской информации хотят узнать о затратах на что-то, то это «что-то» и называется направлением учета. Примерами направлений учета затрат на производство являются калькуляции себестоимости товара, обслуживания клиента банка или пациента госпиталя (больницы), затрат на содержание отдела или района сбыта, т. е. в действительности все то, что вызывает у какого-то должностного лица необходимость оценить использованные ресурсы. В дальнейшем мы увидим, что в системе учета затрат накапливается информация о производственных затратах, которые делятся на категории, такие, как расходы на рабочую силу, стоимость материалов или накладные расходы, а затем эти категоризированные затраты распределяют по направлениям учета. Давайте рассмотрим этот процесс более детально.

1. 2. Классификация производственных затрат

Для того чтобы удовлетворить требования различных пользователей бухгалтерской информации, затраты и доходы должны быть классифицированы. Для правильной классификации затрат надо определить, к какому направлению учета они относятся, т. е. какова цель их учета. При этом под направлением учета понимается любое подразделение (участок) производства, где требуется самостоятельная калькуляция затрат. Чтобы упростить изложение, мы выделили три направления учета затрат:

для оценки запасов готовой продукции, принятия решения и осуществления процесса контроля и регулирования. Для оценки запасов готовой продукции мы подразделили затраты на производственные и непроизводственные, при этом производственные затраты в свою очередь подразделяются на составные части. Далее мы говорили о позаказной и попроцессной калькуляции себестоимости продукции. С точки зрения принятия решения мы классифицировали затраты по их динамике, а также как принимаемые и не принимаемые в расчет, безвозвратные, вмененные, маргинальные (предельные) и инкрементные (приростные). И наконец, для осуществления контроля за затратами и их регулирования мы классифицировали их как регулируемые и нерегулируемые, постоянные и переменные.

С целью упрощения направления, по которым ведется учет затрат на производство, делятся на три большие категории: информация о затратах для оценки МПЗ данные о затратах для принятия решении и сведения о затратах для контроля и регулирования. Например, расходы на содержание станка (механизма, машины), находящегося в эксплуатации, являются направлением, по которому необходимо будет вести учет для сравнения зарегистрированных данных с ожидаемыми расходами на содержание предлагаемого для замены станка (механизма, машины). Эта информация относится к категории затрат, учитываемых для принятия решений. Подобно этому отражение расходов на содержание отдела относится к направлению, по которому нужно вести учет для сравнения регистрируемых данных со сметными затратами. Эти данные попадают в категорию информации о затратах, необходимой для контроля и регулирования. На практике направления учета могут быть проанализированы куда более подробно, чем здесь, но детальное ознакомление с множеством существующих направлений, по которым ведется учет информации о затратах, стало бы бесконечным. Поэтому, выделив три широких направления учета затрат, а именно: для оценки МПЗ, для осуществления процессов принятия решений, контроля и регулирования, мы создаем хорошую основу для выяснения того, как могут быть классифицированы затраты на производство.

А теперь рассмотрим возможные альтернативные методы классификации затрат в рамках каждой из трех выделенных нами больших категорий. Возможный вариант классификации приводится в образце 1.

Образец 2. 1. Направления учета затрат на производство и возможный вариант их классификации.

|

Направление учета |

Возможные методы классификации |

|

1. Затраты для определения стоимости запасов продукции 2. Затраты на производство, по данным о которых принимают решения 3. Затраты, по данным о которых осуществляются контроль и регулирование |

Затраты на отчетный период и себестоимость продукции Составляющие затрат на производство продукции Позаказная и попроцессная калькуляции затрат Динамика затрат Затраты будущего периода Безвозвратные затраты Вмененные затраты (возникают в результате принятия альтернативного курса действий) Предельные (маргинальные) затраты и приростные (инкрементные) затраты Регулируемые и нерегулируемые затраты Динамика затрат |

1. 3. Производственный учет: классификация производственных затрат для определения себестоимости произведенной продукции

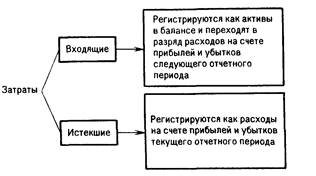

Для определения себестоимости произведенной продукции и полученной прибыли необходимо различать входящие затраты, и истекшие затраты. Входящие затраты — это средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они регистрируются как активы. Если эти средства (ресурсы) были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков. Например, затраты на производство товаров для перепродажи, если эти товары не реализованы и хранятся на складах, регистрируются в балансе как входящие. Если же данные товары проданы, то эти входящие затраты должны быть отнесены к истекшим, что отражается в смете затрат, понесенных в результате реализации товаров. Их следует сравнивать с доходами от продажи для того, чтобы определить прибыль. Следовательно, затраты — это средства, израсходованные на получение доходов. Разница между истекшими и входящими затратами проиллюстрирована на рис. 1.

Рис. 1 Истекшие и входящие затраты

Производственные затраты отчетного периода и себестоимость продукции. Калькуляция истекших и входящих затрат очень важна в финансовом учете для оценки прибылей и активов. В Соединенном Королевстве в 1975 г. Комитетом по стандартам бухгалтерского учета (Accounting Standards Committee) был опубликован Бюллетень стандартных методов бухгалтерского учета (Statement of Standard Accounting Practice) (SSAP 9), в котором уделено внимание практике учета запасов произведенной продукции и незавершенного производства (переработанное издание этого документа вышло в 1988 г.). Одно из положений бюллетеня гласит, что для оценки запасов произведенной продукции только производственные затраты должны быть включены в калькуляцию себестоимости продукции. Поэтому бухгалтеры классифицируют затраты как входящие в себестоимость продукции и затраты отчетного периода. В себестоимость продукции включаются те затраты, которые относятся на товары, купленные или произведенные для перепродажи. На промышленном предприятии под этими затратами понимается себестоимость единицы продукции, которая учитывается при определении себестоимости готовой продукции или незавершенного производства до момента ее реализации (продажи) После продажи продукции эти затраты сравниваются с выручкой от продажи для подсчета прибыли. Затратами отчетного периода считаются затраты, не учитываемые при оценке запасов и поэтому рассматриваемые как расходы, приходящиеся на период, когда они были понесены. Следовательно, всякая попытка связать затраты отчетного периода с затратами, учитываемыми при оценке запасов, должна быть исключена.

На промышленном предприятии все производственные за траты включаются в себестоимость продукции, в то время как непроизводственные расходы относятся к затратам отчетного периода. В организациях розничной или оптовой торговли товары приобретаются для перепродажи, при этом они не претерпевают изменений или эти изменения незначительны. Затраты на приобретение товаров входят в их себестоимость, а все остальные затраты, такие, как расходы на административные (управленческие) нужды, торговые издержки и расходы по сбыту товаров, считаются затратами отчетного периода. Порядок регистрации данных о затратах отчетного периода и себестоимости продукции на промышленном предприятии показан на рис. 2.

Из рис. 2 видно, что основное различие между себестоимостью продукции и затратами отчетного периода — это разница во времени, с которого они регистрируются (см. рис. 1.).

Так как непроизводственные расходы составляют существенный процент валовых затрат, то вполне правомочен вопрос, почему бухгалтеры не включают эти расходы со. ставной частью в себестоимость товаров. Причины этому следующие:

1. Активы представляют собой потенциальные прибыли, и можно предполагать, что производственные затраты, осуществленные для изготовления какого-то вида продукта, в будущем принесут доходы, которые превысят себестоимость продукции. Однако нет гарантии того, что непроизводственные расходы в будущем принесут доходы, так как они не являются стоимостью, добавленной к себестоимости какого-то конкретного продукта. Поэтому непроизводственные расходы не должны учитываться при оценке МПЗ.

2. При хранении товаров на складе некоторые виды непроизводственных расходов полностью исключаются, особенно те, что относятся к области сбыта (например, расходы на поставку), и, естественно, они не будут учитываться при оценке запасов.

Составляющие производственных затрат. На промышленных предприятиях в калькуляцию себестоимости продукции включаются три элемента: основные материалы; труд основных производственных рабочих; производственные накладные расходы.

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Например, дерево, используемое для изготовления стола, является частью продукта и, таким образом, классифицируется как основной материал. И наоборот, материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, относятся к вспомогательным материалам. Последние не могут рассматриваться как принадлежность какого-то одного вида продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, гвозди, используемые для приготовления конкретного стола, могут отождествляться с этим столом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на гвозди как часть прямых затрат на изготовление столов, будут неоправданны, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции. Помните, что вспомогательные материалы составляют часть производственных накладных расходов.

Затраты на труд основных производственных рабочих состоят из таких расходов на рабочую силу, которые могут быть отнесены на конкретный произведенный продукт, овеществлены в нем. Примером расходов на производственный персонал является заработная плата рабочих, участвующих в операциях по сборке готовых изделий, или операторов станков (машин и механизмов), занятых в производственном процессе. В противоположность этому жалованье среднего руководящего персонала или заработная плата штатного персонала отдела хранения (склада) не могут быть овеществлены в произведенном продукте, поэтому их относят к издержкам на непроизводственную рабочую силу. Заработная плата лиц, работающих по найму, которые сами непосредственно не принимают участия в изготовлении продукта, но играют вспомогательную роль в производственном процессе, классифицируется как часть расходов на непроизводственную рабочую силу. Так же как и вспомогательные материалы, расходы на непроизводственную рабочую силу составляют часть производственных накладных расходов.

Основные затраты относятся к прямым затратам на производство продукта и включают в себя расходы на рабочую силу плюс стоимость основных материалов плюс прямые расходы. Стоимость проката станка (машины, механизма) для производства конкретного продукта является примером прямых расходов.

Производственные накладные расходы включают в себя все производственные издержки за исключением стоимости живого труда, основных материалов и прямых расходов. Поэтому к ним относятся все расходы на непроизводственную рабочую силу, на вспомогательные материалы плюс косвенные производственные расходы.

Примерами косвенных производственных расходов для многоотраслевой компании являются арендная плата за предприятие и амортизация оборудования. Чтобы определить полные производственные затраты при оценке запасов продукции, все, что требуется при учете статей прямых затрат, так это зарегистрировать затраченные средства (ресурсы) в соответствующих документах. Например, количество единиц материалов, использованных для изготовления конкретного продукта, фиксируется в требовании на их отпуск со склада, а затраты времени на труд производственных рабочих должны быть зарегистрированы в карточках учета труда. Получив сведения о количестве ресурсов по статьям прямых затрат, необходимо произвести их расценку. Если всю сумму затраченных ресурсов умножить на соответствующую каждой их единице цену, то можно определить общую величину прямых затрат или полную стоимость какого-то конкретного продукта.

В противоположность этому невозможно точно распределить накладные расходы между конкретными продуктами, так как они распространяются на всю фактически произведенную продукцию, поэтому накладные расходы можно связать с каким-то конкретным продуктом только путем приблизительной оценки. Бухгалтер решает эту проблему, определяя сумму накладных расходов за отчетный период и распределяя ее между продуктами, произведенными за этот период, по приемлемой базе.

Различие между прямыми и косвенными затратами зависит от направления учета затрат. Мы договорились о том, что в этом разделе под направлением учета затрат производства понимается отражение данных о конкретном продукте, которые должны быть включены в оценку запасов продукции. Затраты подразделяются на прямые и косвенные в зависимости от того, насколько они могут быть увязаны с направлением учета. Если цель учета затрат — установить стоимость пользования различными реализационными каналами для принятия решения, то суммы арендной платы за склады и жалованье кладовщиков будут считаться прямыми затратами для каждого сбытового канала. Аналогично для процесса контроля и регулирования направлением учета может быть сравнение затрат на получение заказов покупателей со сметными затратами. В этом случае жалованье продавцов и расходы на проезд будут прямыми затратами, а расходы отдела кадров на подбор и назначение производственного персонала, руководителей (администрации) и работников для реализации товаров не имеют прямой связи с данным направлением учета. Следовательно, эти затраты не являются прямыми. Другими словами, прямые затраты — это те, которые определенно могут быть связаны с целью учета.

Позаказная и попроцессная калькуляция затрат. Мы уже отмечали, что для оценки запасов произведенной продукции калькуляция производственных затрат должна быть составлена по каждой единице продукции. На предприятии, выпускающем продукцию широкого ассортимента или выполняющем множество видов работ по заказам, где каждый заказ индивидуален в своем роде и требует конкретных затрат труда, материалов и накладных расходов, затраты на выполнение каждого заказа должны подсчитываться отдельно. Такая система сбора учетных данных о затратах известна как система позаказной калькуляции затрат. Альтернативная система сбора данных о затратах — система калькуляции затрат по процессам — может быть применена на предприятии, которое производит за отчетный период большое количество одного и того же вида продукции. При использовании второй системы нет необходимости в том, чтобы определять производственные затраты по какому-то конкретному заказу. Вместо этого в данном случае может быть определена себестоимость каждой единицы продукции простым делением себестоимости всей продукции за период на количество единиц продукции. Другими словами, за себестоимость заказа (затраты на заказ) принимается средняя себестоимость каждой единицы продукции, произведенной за период, умноженная на количество заказанных единиц продукции.

Способ позаказной калькуляции целесообразно применять в отраслях, где производятся специализированные виды продукции или товары по заказам, например в строительстве, - полиграфии, машиностроении и кораблестроении. Поскольку каждый заказ покупателя обычно уникален, принцип учета по средней себестоимости каждой единицы продукции в данном случае неприменим. Система позаказной калькуляции дает возможность более точно определить себестоимость продукции, потому что данные о затратах собираются по каждому конкретному заказу, но система эта дорогостоящая с точки зрения техники учета.

1. 4. Классификация затрат для принятия решения и планирования

В системе производственного учета калькулируется фактическая себестоимость продукции (фактические затраты) для оценки запасов произведенной продукции и полученной прибыли, а в системе управленческого учета информация подготавливается и предоставляется заинтересованным лицам внутри организации (предприятия), чтобы эти лица могли принять правильное решение. Так как решения обращены к будущим событиям, руководство (администрация) требует детальной информации об ожидаемых затратах и будущих доходах. Будущие затраты и доходы являются предметами внимания в системе сбора данных, так как в ней накапливается информация о затратах и доходах за истекшие периоды для оценки запасов произведенной продукции и прибылей. Если прошлые и прогнозируемые затраты и доходы примерно одинаковы, то представляется возможным (с использованием индексов инфляции) извлечь полезную информацию для принятия решения. Чтобы иметь возможность детально анализировать альтернативные варианты действий для принятия решения и планирования, характеристика затрат и доходов должна быть более подробной. Поэтому представляется целесообразной следующая схема систематизации затрат и доходов и их характеристик:

1) динамика затрат по отношению к объему (уровню) производства (производственной деятельности);

2) затраты будущего периода, принимаемые и не принимаемые в расчет при оценках;

3) безвозвратные затраты, или затраты истекшего периода;

4) вмененные затраты в результате принятого альтернативного курса;

5) инкрементные (приростные) и маргинальные (предельные) затраты/доходы.

Обсудим каждый из пунктов.

Динамика затрат. Представление о том, как изменяются затраты в зависимости от уровня (объема) производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться количеством произведенной продукции или реализованных товаров, трудозатратами в часах, покрытыми расстояниями в милях, числом осмотренных пациентов, числом зачисленных студентов или при помощи других оценочных характеристик деятельности той или иной организации (предприятия). Примерами решений, которые принимаются на основании информации о динамике затрат и доходов при изменении уровня (объема) производственной деятельности, являются ответы на следующие вопросы:

1) какой уровень (объем) производственной деятельности необходимо запланировать на следующий год?

2) следует ли уменьшить продажные цены для увеличения количества реализованных товаров?

3) какой должна быть форма оплаты труда персонала, занимающегося реализацией продукции: только комиссионное вознаграждение, только жалованье или комбинация того и другого? "-

4) следует ли закупить дополнительное оборудование для увеличения выпуска продукции?

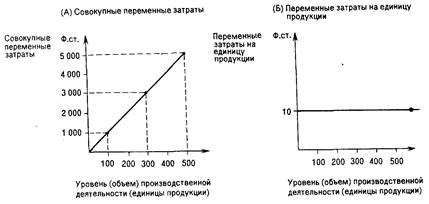

Термины «переменные», «постоянные», «полупеременные» и «полупостоянные» обычно применяются тогда, когда необходимо охарактеризовать поведение затрат в ответ на изменения уровня (объема) производственной деятельности. Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности, т. е. увеличение уровня (объема) производственной деятельности в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной. На рис. 3 показана динамика переменных затрат, где переменные затраты на единицу продукции условно остаются на уровне 10 ф. ст.

Рис. 3. Переменные затраты

Примерами переменных производственных затрат являются основные материалы и энергия. Эти затраты находятся в прямой зависимости от изменений объема производства в определенных пределах.

К непроизводственным переменным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от выручки с продажи, а также стоимость горючего, которая зависит от покрытого расстояния в милях.

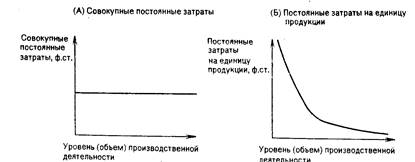

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг (долгосрочную аренду) автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). Рис. 4 иллюстрирует динамику постоянных затрат.

Рис. 4. Постоянные затраты

Из него видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объемов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

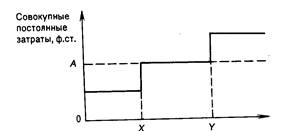

На рис. 4 показана динамика совокупных постоянных затрат при условии, что они остаются неизменными для всех уровней (объемов) производства, но на практике можно ожидать, что эти затраты будут увеличиваться ступенчато, подобно тому. как на рис. 5.

Объем (уровень) производственной деятельности

Предположим, что фирма планирует объем производства между точками Х и У, что потребует постоянныхзатрат в сумме ОА. Горизонтальная линия над точками Х и У, продленная вправо и влево, и показывает запланированные постоянные затраты за период

Рис. 5. Затраты, возрастающие ступенчато и относящиеся к категории постоянных

Однако совокупные постоянные затраты обычно графически изображаются неизменными величинами (см. рис. 4). Это делают исходя из предположения, что на фирмах (предприятиях) заранее принимаются решения о том, какими должны быть постоянные затраты и каких объемов производства необходимо достичь. Динамика постоянных затрат, показанная на рис. 4 (А), как раз и соответствует этим решениям.

Необходимо отметить, что совокупные постоянные затраты являются константой и не зависят от объема производства, но могут измениться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастают.

В полупеременные затраты включаются как постоянная, так и переменная составляющие. Затраты на материально-техническое обеспечение являются полупеременными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Полупостоянные, или ступенчато (дискретно) возрастающие, затраты являются постоянными для конкретного объема производства, но случается так, что в какой-то критический момент они начинают возрастать на определенную постоянную величину. Такое их поведение проиллюстрировано на рис. 6.

|

(А) Полупостоянные затраты, рассматриваемые как ступенчатовозрастающие постоянные затраты |

(Б) полупостоянных затрат к переменным |

(В) Аппроксимация (приближение) полупостоянных затрат к постоянным |

Рис. 6. Полупостоянные затраты

Постоянные затраты можно отличить от полупостоянных по величине изменения объема производства на какой-то момент, в который происходит ступенчатый прирост полных постоянных затрат. На рис. 5 величины этих изменений больше (соответствующие отрезки по горизонтальной оси шире), чем те, которые показаны на рис. 6. Из рис. 5 видно, что фирма запланировала постоянные затраты в соответствии с объемом производства между координатами Х и Y и поэтому не может увеличить объем производства выше уровня Y в текущем отчетном периоде. Следовательно, линия постоянных затрат продолжается в обоих направлениях (пунктирные горизонтальные линии), что позволяет отнести затраты, изображенные на рис. 5, к разряду постоянных.

Примером полупостоянных затрат можно считать жалованье (заработную плату) контролеров на производстве. Предположим, что штат контролеров может контролировать живой труд около 500 ч производственного времени в неделю. В случае увеличения производственного времени на 500 ч в неделю затраты на контроль увеличатся на сумму понедельной заработной платы дополнительного контролера.

Полупостоянные затраты могут быть отнесены или к постоянным, или к переменным в зависимости от того, каковы частоты ступенчатых приращений и величины приращений в каждой точке. Если частота приращений большая, как на рис. 6 (Б), то полупостоянные затраты могут быть аппроксимированы (приближены) к переменным затратам; чему соответствует прямая линия на рис. 6 (Б). Если ступенчатые приращения нечасты и их величины небольшие, то полупостоянные затраты могут быть аппроксимированны к постоянным затратам, что показано горизонтальной пунктирной линией на рис. 6 (В). С другой стороны, если ступенчатые приращения полупостоянных затрат значительны и их частота небольшая (см. рис. 6 (А)), то такое поведение затрат является предметом анализа дискретно (ступенчато) возрастающих затрат. Поэтому проанализированы будут затраты на сумму SF1 ф. ст. для объемов производств между 0 и 0Q1, величина в SF2 ф. ст. для объемов производств между 0Q1 и 0Q2 и затраты SF3 ф. ст. для объемов производств между 0Qг и 0Q3 и т. д.

Принимаемые и не принимаемые в расчет затраты и доходы. При выработке определенного решения необходимо выяснить, какие затраты и доходы имеют отношение к данной проблеме, а какие — нет, т. е. что принять в расчет. Принимаемые в расчет затраты и доходы — это те будущие затраты и доходы, которые подвержены влиянию принятого решения. К не принимаемым в расчет затратам и доходам относятся те, которые не зависят от принятого решения. Например, если кто-то стоит перед выбором, совершить путешествие на личном автомобиле или на общественном транспорте, то налог на владение автомобилем и плата за страховку будут в данном случае затратами, не принимаемыми в расчет, так как они будут теми же независимо от сделанного выбора. Однако расходы на бензин для автомобиля должны быть учтены при выборе одной из этих альтернатив, вследствие чего расходы в данном случае относятся к затратам, принимаемым в расчет.

Давайте еще на одном примере поясним сущность принципа подразделения затрат на принимаемые и не принимаемые в расчет.

Предположим, компания несколько лет назад закупила сырье на сумму 100 ф. ст., но оказалось, что не представляется возможным сбыть это сырье или использовать в будущем, на это сырье поступил только один запрос от покупателя. Покупатель готов приобрести продукт, произведенный из этого сырья, но не готов платить больше чем 250 ф. ст. за единицу. Дополнительные затраты на переработку этого сырья в необходимый продукт составляют 200 ф. ст. Целесообразно ли компании принимать заказ по цене 250 ф. ст. ? Приближенный расчет показывает, что затраты на выполнение заказа составят 300 ф. ст., что складывается из 100 ф. ст. за сырье и 200 ф. ст., необходимых для его переработки в конечный продукт, что на самом деле не так, поэтому сумма затрат на сырье 100 ф. ст. останется неизменной независимо от того, будет заказ принят или отвергнут. Поэтому стоимость сырья не будет учитываться при принятии решения, но если заказ будет взят, то затраты на превращение сырья в продукт изменятся на 200 ф. ст. и эти затраты будут приняты в расчет. Если сравнить поступления (доходы) в сумме 250 ф. ст. с принимаемыми в расчет затратами на выполнение заказа, которые составляют 200 ф. ст., то станет понятно, что заказ следует принять, убедившись, конечно, что получить где-то более выгодные заказы невозможно. Калькуляция, приводимая ниже, показывает, что это действительно правильное решение.

|

Материалы (сырье) Затраты на переработку сырья в продукт Поступления (доходы) Чистые затраты |

Заказ не следует принимать, ф. ст. 100 -- -- 100 |

Заказ следует принять, ф. ст. 100 200 250 50 |

Чистые затраты компании уменьшились на 50 ф. ст., или, иными словами, компания в результате принятия заказа получает выгоду в сумме 50 ф. ст. Это согласуется с тем, что 50 ф. ст. были определены как доход, когда мы сравнивали принимаемые в расчет затраты с выручкой (доходами) от выполнения заказа покупателя.

Таким образом, рассматривая вопросы классификации затрат и доходов с точки зрения процесса принятия решения, мы установили важный принцип, а именно: в ситуации, когда рассматриваемый период небольшой, не все затраты и доходы должны приниматься в расчет при выработке решения.

Поэтому представляется существенным создание системы сбора данных о затратах, которая поможет нам при выборе необходимой для принятия решения информации выделить категорию принимаемых в расчет затрат.

Безвозвратные затраты, или затраты истекшего периода. Под этими затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу какой-то альтернативы не может повлиять на сумму данных затрат. Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем. Расходы суммой 100 ф. ст. на материалы, нужда в которых отпала (см. предыдущий пример), как раз и являются примером безвозвратных затрат. К категории безвозвратных затрат относится также остаточная стоимость ранее приобретенного имущества.

Если станок (машина, механизм) был куплен 4 года назад за 100 тыс. ф. ст. с предполагаемым сроком службы 5 лет и нулевой стоимостью лома, то остаточная стоимость составит 20 тыс. ф. ст. при равномерном начислении износа. Эта остаточная стоимость в дальнейшем должна быть списана со счета независимо от того, какой альтернативный вариант действий будет принят в будущем. Если бы станок был превращен в лом, то по-прежнему списанию со счета должны были бы подлежать эти 20 тыс. ф. ст.

Эта величина затрат не может быть изменена никаким будущим решением, и поэтому затраты в данном случае классифицируются как безвозвратные.

Безвозвратные затраты не учитываются при принятии решения, но между этой категорией и категорией не принимаемых в расчет затрат есть различие, так как не все не принимаемые в расчет затраты являются безвозвратными. Например, при сравнении двух альтернативных методов производства может оказаться, что суммы затрат на основные материалы одинаковы для обоих способов, и, таким образом, затраты на основные материалы можно отнести к категории не принимаемых в расчет затрат, но затраты на материалы не будут безвозвратными в данном случае, так как они будут понесены в будущем.

Вмененные затраты. Существуют категории затрат, которые необходимо учитывать при принятии решения и данные о которых обычно невозможно собрать в рамках системы бухгалтерского учета. Информация о затратах, накапливаемая в рамках системы бухгалтерского учета, как правило, основывается на сведениях о прошлых платежах или обязательствах по платежам в определенное время в будущем. Иногда для принятия решения необходимо условно начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем, и эти затраты называются вмененными (воображаемыми). Вмененные затраты характеризуют возможность, которая потеряна или которой жертвуют, когда выбор какого-то альтернативного курса действий требует отказа от другого.

Важно, что понятие «вмененные затраты» применимо только в случае ограниченности ресурсов. Там, где ресурсы не ограничены, нет необходимости жертвовать чем-то (отказываться от чего-то желаемого), как это бывает в случае их недостатка.

Инкрементные (приростные) и маргинальные (предельные) затраты и доходы. Инкрементные (иногда их также называют дифференциальными) затраты и доходы являются дополнительными и появляются в результате изготовления или продажи какой-то группы дополнительных единиц продукции. Инкрементные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате какого-то решения, то их прирост будет являться инкрементными затратами; поэтому средства, отпущенные на увеличение заработной платы персоналу, занимающемуся непосредственной реализацией товаров (продавцам), должны учитываться как Инкрементные затраты. Если постоянные затраты не изменяются в результате принятия решения, то инкрементные затраты будут равняться нулю, а это позволяет сказать, что инкрементные затраты на арендную плату за помещение отдела сбыта продукции также равны нулю.

Инкрементные затраты и доходы в принципе во многом сходны с маргинальными затратами и доходами. Основное отличие заключается в том, что маргинальные затраты и доходы представляют собой дополнительные затраты и доходы на единицу продукта, а инкрементные, также являясь по своей сути дополнительными затратами (доходами), есть результат увеличения объема производства целой группы единиц продукта. Экономисты обычно рассматривают взаимосвязи между затратами, доходами и объемом производства, оперируя понятием маргинальных затрат и доходов как результата увеличения объема производства одной единицы продукта. Бухгалтер проявляет больший интерес к анализу инкрементных затрат и доходов как результату возрастания объемов производства и сбыта независимо от того, каков ожидаемый масштаб этого роста, но, как правило, в этом случае речь идет о величинах больших, чем одна единица продукта.

1. 5. Классификация затрат для осуществления процесса контроля и регулирования

Принципы учета затрат путем их распределения между продуктами не подходят для осуществления \ контроля за ними и их регулирования, так как цикл производства продукта может состоять из нескольких различных технологических операций, за каждую из которых отвечает отдельное лицо. Поэтому, имея сведения о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными участками производства (центрами ответственности). Эта проблема решается, если установлена взаимосвязь затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств. Такой подход к учету затрат известен как учет затрат по центрам ответственности за расходование средств. Он основан на принципе выделения зон ответственности согласно организационной структуре фирмы. Эти зоны называются центрами ответственности; центр ответетвенности может быть определен как сегмент (участок) организации (предприятия), менеджер (руководитель) которого индивидуально отвечает за его работу.

Регулируемые и нерегулируемые затраты и доходы. Затраты и доходы, регистрируемые по центрам ответственности, классифицируются как регулируемые и не регулируемые менеджером центра ответственности. Все затраты регулируемы на определенном управленческом уровне. Например, высшее руководство организации (предприятия) имеет право распоряжаться всеми средствами производства (имуществом, зданиями) и увеличивать или сокращать число нанимаемых менеджеров. Однако не все затраты могут регулироваться на низшем уровне управления, поэтому есть необходимость в том, чтобы бухгалтер, составляя отчеты об исполнении сметы по центрам ответственности, подразделял затраты на регулируемые и нерегулируемые. Если не классифицировать затраты по этим двум категориям, то будет довольно трудно дать оценку управленческой деятельности менеджера. Кроме того, менеджеры могут быстро потерять интерес к осуществлению контроля за затратами и их регулированию, если они обнаружат, что их работа оценивается по статьям затрат, которые находятся вне сферы их компетенции.

Регулируемые затраты логически являются предметом регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами. В противном случае затраты должны вполне определенно классифицироваться как не регулируемые со стороны менеджера данного центра ответственности.

Подразделив затраты таким образом, необходимо провести детальный анализ регулируемых затрат для того, чтобы менеджер центра ответственности и руководитель, стоящий над ним, могли точно определить затраты, данные о которых расходятся с плановыми. В образце 2. 2 приводится типичный отчет об исполнении сметы, который может быть представлен менеджеру центра ответственности. Из пояснения видно, что регулируемые затраты распределяются по разным статьям, при этом подчеркивается разница между сметными показателями и фактическими результатами. (Помните, что разница между сметными и фактическими затратами называется отклонением от нормативных (сметных) затрат.) На практике может потребоваться более детальный анализ регулируемых затрат. Например, иногда следует прибегнуть к анализу как труда основных производственных рабочих, так и основных материалов, по категориям работ и различным типам используемых материалов соответственно.

1. 6. Динамика затрат

Классификация затрат по такому параметру, как динамика в зависимости от изменений объема (уровня) производства, представляется также очень важной для осуществления контроля и регулирования. Предположим, что в структуру регулируемых затрат по данному центру ответственности включаются только переменные затраты. Сметная сумма затрат на единицу произведенной продукции составляет 1 ф. ст., и по смете запланирован на следующий период выпуск 400 ед. продукции. Фактический объем производства на данный период составил 500 ед. при фактических затратах 480 ф. ст. В образце 2. 3 сведены два возможных варианта отчета об исполнении сметы, составленных при помощи двух методов.

Согласно неправильному методу сравниваются фактические затраты на выпуск 500 ед. продукции со сметными затратами на 400 ед. Вполне очевидно, что здесь сравниваются неадекватные случаи (разные объемы производства), и поэтому такой путь не может быть использован для оценки работы менеджера по контролю и регулированию затрат. Фактически данный вариант отчета об исполнении сметы показывает, что менеджер действовал крайне неудачно в направлении контроля за затратами и их регулирования. На самом же деле это совсем не так. При помощи правильного метода сравниваются фактические затраты на 500 ед. продукции со сметными затратами на 500 ед. и четко показывается, что действия менеджера по осуществлению контроля за затратами и их регулированию были вполне успешными.

При осуществлении контроля и регулирования затрат очень важно, чтобы сравнивались фактические и сметные затраты для одного и того же объема выпуска продукции. Для этого полные затраты должны быть сначала разделены на постоянные, переменные, полупостоянные и полупеременные, чтобы можно было привести сметные затраты к реальному объему производства того периода, за который оценивается работа менеджера. Такой подход называется составлением сметы с учетом изменений затрат, связанных с колебаниями объема производства, или гибкой сметы.

1. 7. Методы учета затрат и калькуляция

Определение себестоимости – очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации его производства.

Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг) Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Показной метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Глава 2. Современные системы учета затрат

2. 1. Западная система учета затрат. Система директ-костинг

В настоящее время общая бухгалтерия на Западе подразделяется, как правило, на две подсистемы внешнюю - финансовую и внутреннюю - управленческую (производственную, эксплуатационную). Такое подразделение обусловлено различием в целях и задачах внешней и внутренней бухгалтерии.

В финансовой бухгалтерии создается информация о текущих расходах в поэлементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т. п. Одна из основных задач такой бухгалтерии - достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. Потребителями информации при этом являются в основном внешние по отношению к предприятию пользователи государственные налоговые органы, биржи, банки, финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия, она открыта к публикации и, как правило, заверяется независимой аудиторской организацией. Ведение финансовой бухгалтерии для предприятий и фирм является обязательным.

Международные бухгалтерские стандарты, основные принципы учета имеют отношение именно к системам финансового учета. Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает сама администрация фирмы. В системе внутреннего учета создается прежде всего информация об издержках.

Издержки производства - один из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителям затрат. Места возникновения затрат - это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и т. п.). Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

В системе управленческого учета обязательно выделяются такие объекты учета, как " центры ответственности ". Управление издержками происходит через деятельность людей, которые должны отвечать за целесообразность возникновения того или иного вида расходов. Центр ответственности - структурный элемент предприятия, в пределах которого менеджер ответственен за целесообразность понесенных расходов.

Администрация решает сама, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Важнейшая характеристика западных систем управленческого учета - оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе "стандарт - кост". Система " стандарт - кост " включает разработку стандартов на затраты труда, материалов, накладных расходов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов с целью контроля за формированием фактической себестоимости и активного управления процессом ее формирования.

Третьим признаком классификации систем управленческого учета является полнота включения затрат в себестоимость продукции (работ, услуг). Здесь можно говорить о двух вариантах. Первый - традиционный вариант учета затрат на производство и калькулирования себестоимости предполагает разделение всех текущих издержек производства на прямые (непосредственно относимые на объекты калькулирования) и косвенные (относимые на объекты калькулирования только в конце отчетного периода при распределении между ними пропорционально той или иной базе). Это так называемый метод учета и калькулирования полной себестоимости.

Под другим вариантом учета затрат на производство и калькулирования себестоимости продукции понимается подход, когда в разрезе объектов калькулирования планируется и учитывается неполная, ограниченная себестоимость. Себестоимость может включать только прямые затраты; только переменные, то есть зависящие от изменения объемов производства, затраты; она может калькулироваться на основе только производственных расходов, связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они носят косвенный характер. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды затрат, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются единой суммой из выручки (или валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости.

Рыночные процессы, определяющие усложнения ориентации отдельного товаропроизводителя, влияющие на колебания объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме, с другой стороны, существенно сказываются на поведении себестоимости изделий, а значит, и на их прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом - и дает система "директ - костинг".

В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что же обходится предприятию производство продукции, оказание услуг, осуществление того или иного вида деятельности вне зависимости от того, каков размер оклада у директора или главного бухгалтера, каковы затраты на содержание офисов или другие подобные управленческие расходы. Поэтому сегодня часто в теории и практике управления себестоимостью и прибылью на Западе декларируется и применяется следующий принцип, самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

Важно, что, применяя систему "директ - костинг" (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически, и аналитически. Строится так называемый график точки критического объема производства, то есть такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета К = Зпост / МДизд, где Зпост - величина условно - постоянных затрат в составе текущих издержек производства отчетного периода, МДизд. - величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно - переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Система "директ - костинг" заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий. За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно - постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управления предприятием. В первую очередь это касается возможности проводить эффективную политику цен. Традиционные классические методы ценообразования, основанные на калькуляции полной фактической себестоимости, не всегда обеспечивают эффективность ценовой политики предприятия, работающего на рынке.

В настоящее время на Западе более популярны подходы к ценообразованию, при которых прежде всего учитываются факторы, более относящиеся к спросу, чем к предложению, то есть оценка того, сколько покупатель может и хочет заплатить за предлагаемый товар. После того, как установлена цена равновесия, предприятие должно проанализировать все свои затраты и постараться максимально сократить их.

Помимо информации о величине затрат, связанных непосредственно с производством того или иного изделия, менеджерам предприятия нужно иметь сведения о возможных пределах снижения цен в зависимости от влияния различных рыночных факторов. Поэтому в западном управленческом учете существуют понятия долгосрочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара; он равен полной себестоимости изделий. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен себестоимости в части только прямых (переменных или производственных) затрат.

С учетом по системе "директ - костинг" также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Частыми для предприятий, работающих в условиях рынка, являются ситуации, связанные с недогрузкой производственных мощностей. Возникают так называемые "холостые издержки" - часть постоянных затрат, приходящихся на долю неиспользованных производственных мощностей. В таких случаях к правильным решениям может привести только информация, получаемая в системе учета "директ - костинг".

Имея учетные данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции при наличии узких мест, целесообразность принятия дополнительного заказа по ценам ниже обычных, производить ли внутри предприятия или закупать комплектующие на стороне, определение оптимального размера партии или серии деталей (продуктов), выбор и замена оборудования и другие.

2. 2. Система учета затрат и калькулирования себестоимости в России

Несмотря на то что западная система управленческого учета представляет собой намного более обширную систему, нежели только учет (систему управления конечными показателями основной деятельности предприятия), организацию и создание системы управленческого учета в России следует рассматривать через призму прежде всего бухгалтерской системы, так как именно здесь создается основная информация, используемая в управленческом учете (о затратах и результатах).

Рассмотрим более подробно те элементы методической части учетной политики предприятия, которые имеют особо важное значение для возможной организации управленческого учета на российских предприятиях и которые в той или иной форме присутствуют при организации управленческого учета на любом из западных предприятий.

Нет необходимости доказывать, что система учета затрат на предприятии, особенно работающем в условиях рынка, - это сердце всей системы управления предприятием. Именно здесь собирается вся информация о фактических издержках, а значит, создаются основы для подсчета фактической прибыли. Методика подсчета производственного результата (прибыли или убытка от реализации продукции, работ, услуг) определяется методикой учета затрат и калькулирования себестоимости. Эти задачи решаются на Западе в системе управленческого учета.

Действующими нормативными документами предусмотрено в учете затрат для отечественных предприятий два варианта (нормативные документы 1992 - 1994 годов и 1996 - 1999 годов).

Традиционный для отечественного учета так называемый калькуляционный вариант. При этом в течение отчетного периода по дебету счетов учета затрат на производство (20 " Основное производство ", 23 " Вспомогательные производства ", 25 " Общепроизводственные расходы ", 26 " Общехозяйственные расходы " и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23 (то есть непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы), и косвенные (накладные), относимые в дебет собирательно - распределительных счетов 25 и 26 (не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счетов 20 и 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готовой продукции.

Другой принципиально новый для отечественной теории и практики вариант предполагает разделение всех затрат за отчетный период на производственные, обусловленные протеканием производственного процесса, и периодические, связанные более с длительностью отчетного периода. Прямые производственные затраты собираются по дебету счетов 20 и 23, косвенные производственные затраты - по дебету счета 25 с кредита счетов учета производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции, работ, услуг, помимо прямых производственных затрат, включаются и косвенные производственные затраты, учтенные в течении отчетного периода на счете 25, что отражается записью по дебету счетов 20 или 23 и кредиту счета 25. Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: дебет счета 46 " Реализация продукции (работ, услуг) "кредит счета 26 (см. пояснения к счету 26 " Общехозяйственные расходы " Инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий в редакции до 1995 г., приказ Минфина РФ от 8 февраля 1996 г. ? 31 квартальной бухгалтерской отчетности в 1996 г.).

Второй вариант учета затрат и результатов как раз и предполагает применение на практике основной идеи системы "директ - костинг" - разделение издержек производства по признаку их взаимосвязи с производством на производственные и периодические (не связанные непосредственно с производством) и калькулирование на этой основе неполной ограниченной себестоимости по носителям затрат. Впервые в истории отечественного учета официально с 1992 по 1994 год был разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг, временно ограниченный для применения в 1995 г. по причине отсутствия соответствующих нормативных актов (см. пояснения к счету 26 Инструкции в редакции приказа Минфина РФ от 28 декабря 1994 г. ? 173, однако не для всех предприятий).

Несмотря на то что у нас было принято говорить о двух вариантах организации учета затрат на производство, применение второго варианта практически не вносило принципиальных изменений в систему учета затрат на производство. Он кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата - от реализации продукции (работ, услуг).

Очень важным с точки зрения обозначенного выше критерия элементом при принятии учетной политики является возможность использования в учете для отражения процесса выпуска готовой продукции, работ, услуг счета 37 "Выпуск продукции (работ, услуг) ". Указания относительно применения счета носят рекомендательный характер. Применение счета имеет смысл на тех предприятиях, которые организуют текущий учет готовой продукции, выполняемых работ и услуг по плановой или нормативной себестоимости.

В течении отчетного периода в бухгалтерском учете делаются записи по кредиту счета 37 и дебету счета 40 "Готовая продукция", если выпускается продукция, или по дебету счета 46 "Реализация продукции (работ, услуг) ", если выполняются работы или оказываются услуги - по нормативной либо плановой себестоимости.

В конце отчетного периода, после определения объема и оценки незавершенного производства, исчисляется фактическая себестоимость сданной на склад готовой продукции или выполненных работ, услуг, которая отражается в бухгалтерском учете по дебету счета 37 и кредиту счетов 20 и 23.

Таким образом, и по дебету, и по кредиту счета 37 фиксируется один и тот же объем продукции, работ, услуг, но в разной оценке: на дебете - по фактической себестоимости, на кредите - по нормативной (плановой) себестоимости. Сопоставлением дебетового и кредитового оборотов на счете 37 выявляются отклонения фактической себестоимости от нормативной (плановой), которые списываются со счета 37 в дебет счета 46 дополнительной либо сторнировочной записью в зависимости от характера отклонений.

Счет 37 может применяться при обоих вариантах учета затрат и калькулирования себестоимости продукции: по полной себестоимости или только по ограниченной себестоимости. Являясь признаком организации на предприятии нормативного учета, аналогичного западной системе "стандарт - кост ", счет 37 в комбинации с вариантом раздельного учета производственных и периодических затрат мог бы уже сегодня открывать реальные возможности интеграции в отечественном учете нормативного учета, хорошо разработанного нашими учеными и практиками, и элементов системы "директ - костинг".

Главная особенность счета 37 заключается не столько в выявлении отклонений фактической себестоимости готовой продукции от ее нормативной себестоимости (эти отклонения и ранее выделялись без выведения их на уровень синтетического учета), а в том, что списываются отклонения сразу на счет учета и расчета производственного результата. И как следствие готовая продукция на складе (счет 40) оценивается в балансе по нормативной (плановой) себестоимости.

То же самое можно было бы сказать и о предоставленной предприятиям в 1992 и 1993 годах возможности различной оценки материалов в балансе (по фактической себестоимости или по учетной цене). Эта возможность была записана в Инструкции о порядке заполнения форм годового бухгалтерского отчета предприятия тех периодов. Отклонения, собранные на счете 16 "отклонения в стоимости материалов" в сумме, относимой к остатку материалов на складе, показывались в балансе по вписываемой от руки строке. По сути дела, это принципиально не меняло оценку материалов в балансе по фактической себестоимости: она раскладывалась по двум статьям бухгалтерского баланса (в настоящее время остаток счета 16 присоединяется к счету 10 "Материалы"). Нужно предоставить предприятиям возможность (по аналогии со счетом 37) списания отклонений со счета 16 в дебет счета 46, что логически завершило бы выведение отклонений на уровень синтетического учета, и возможность оценки материалов в балансе по учетной цене.

Таким образом, вариантность способов учета как элемент политики, как проявление либерализации учета на современном этапе является предпосылкой, необходимым условием и, возможно, одним из первых этапов для становления управленческого учета в России.

2. 3. Перспективы использования системы «Директ-костинг в России»

Новая учетная методология в 1992 - 1994 годах и в 1996 - 1999 годах предоставляет возможность использования элементов западной системы "директ - костинг", суть которой заключается в раздельном учете прямых (переменных, производственных) и периодических (постоянных) затрат и калькулирования неполной (ограниченной) себестоимости. В перспективе требует решения вопрос о том, на каких предприятиях целесообразно организовывать учет с элементами системы "директ - костинг".

Некоторые элементы этой системы могут быть применены в конкретных условиях переходного этапа российской экономики. Выделяют два преимущества "директ - костинг": снижение трудоемкости, упрощение учета и посредством иного подхода к калькулированию - дополнительные аналитические возможности. Первая особенность реальна при организации учета на малых предприятиях. Еще до принятия нового Плана счетов пунктом 2. 1. 2 письма Минфина СССР от 2 июля 1991 г. ? 40 " О рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях " разрешалось: " Малые предприятия, имеющие незначительное количество объектов учета (видов продукции, субъектов производства и т. д.) и недлительный цикл производственного процесса, учитывающие общехозяйственные (накладные) расходы обособленно от прямых, могут списывать их ежемесячно полностью на затраты по реализованной продукции (работ, услуг) ", что как раз и подразумевает запись по дебету счета 46 " Реализация продукции (работ, услуг) " и кредиту счета 26.

Точно такая же запись присутствует в приказе Минфина РФ от 22 декабря 1995 г. № 131 по ведению бухгалтерского учета на малых предприятиях, который отменил письмо № 40 и действует с 1 января 1996 г.

Вторая особенность, которая, по сути дела, при практической реализации системы "директ - костинг" как бы исключает первую, - это создание самостоятельной системы управленческого учета, необходимой в условиях рынка на средних и крупных, со сложной внутренней структурой, крупносерийным и массовым типом производства предприятиях, то есть создание внутренней системы управления себестоимостью, что само по себе достаточно дорого и под силу только мощным и с финансовой точки зрения устойчивым предприятиям.

Как уже было подчеркнуто, одной из подсистем управленческого учета является учет по носителям затрат или калькулирование.

Отечественный учет, обслуживавший интересы централизованно управлявшейся экономики, представлял собой и до сих пор в основном представляет калькуляционный учет (хотя уже далеко не у всех субъектов рыночных отношений), то есть одной из целей традиционного отечественного бухгалтерского учета было составление точных калькуляций. При этом точность определялась, как правило, полнотой включения всех издержек отчетного периода в калькуляцию.

Относительно составления точных калькуляций. Не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы продукции со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость, снижает точность калькулирования. Если смотреть с этих позиций, то самой точной является калькуляция по прямым (переменным) расходам, которая получается при калькулировании по системе "директ - костинг". В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия. Поэтому критерием точности исчисления себестоимости изделия должна быть не полнота включения затрат в себестоимость, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что постоянные затраты в основном не связаны с производством данного конкретного изделия, а являются, как правило, периодическими и связаны с выпуском всего объема продукции предприятия. Поэтому тезис о том, что эти расходы также должны в обязательном порядке включаться в расчет себестоимости изделия, можно подвергнуть критике.

Что касается такой задачи калькулирования, как контроль за уровнем рентабельности, то окупаемость изделия при калькулировании по прямым (переменным) затратам видна лучше, так как она не искажается в результате того же распределения косвенных расходов.

Необходимость составления точных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения. В результате изменяются задачи, стоящие перед бухгалтерским учетом и его подсистемой - калькулированием. В этих условиях задача калькулирования - не просто обеспечить фактическую себестоимость изделия, а рассчитать такую себестоимость, которая в сегодняшних условиях работы предприятия на рынке могла бы обеспечить ему определенную прибыль. Исходя из рассчитанного уровня нужно так организовать производство, чтобы фактически обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения. Поэтому в настоящее время центр тяжести в калькуляционной работе постепенно должен переноситься с трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства. Кроме того, калькуляция себестоимости на уровне прямых (переменных) расходов в условиях рынка связана, как уже было сказано, с установлением нижнего предела цены, то есть предела, до которого предприятие еще может снизить цену в случае падения спроса на его продукцию или с целью завоевания определенного рынка.

Как уже подчеркивалось, на западных предприятиях для принятия управленческих решений используется разнообразная информация о себестоимости. Иногда последняя калькулируется двумя методами: на основе распределения всех затрат и по системе "директ - костинг". Думается, на данном этапе отечественным предприятиям нет необходимости вести параллельный учет по двум системам. Для предприятий, которые будут в перспективе использовать "директ - костинг", достаточно периодически (в зависимости от целей управления) рассчитывать полную себестоимость внесистемно. Как показывает опыт западных стран, данные о такой себестоимости приемлемы для принятия решений.

Нет необходимости в том, чтобы идеализировать тот или иной подход к калькулированию. Идеальных методов, приемлемых на все случаи жизни, не существует. В разных ситуациях при принятии решений необходима различная информация о себестоимости. Не случайно одним из принципов организации управленческого учета является принцип: "Различная себестоимость для различных целей ".

Основная идея заключается в том, что в разрабатываемых в настоящее время национальных бухгалтерских стандартах - положениях по бухгалтерскому учету - необходимо определить основные принципы, которыми предприятия должны руководствоваться при выборе того или иного варианта организации учета затрат, а также постепенно предоставить предприятиям максимально возможную свободу в решении вопросов, связанных с калькулированием себестоимости.

Какую себестоимость калькулировать, как распределять накладные расходы, на все изделия, пропорционально той или иной базе, или только на их часть, или руководствоваться при этом какими - либо иными соображениями - эти вопросы должны составлять коммерческую тайну предприятия и решаться самим предприятием.

Уже сегодня на некоторых предприятиях из - за роста удельного веса заработной платы возникла искусственная проблема убыточности ряда позиций ассортимента только потому, что накладные расходы распределяются пропорционально заработной плате.

О каком калькулировании, например, может сейчас идти речь на подавляющем большинстве малых предприятий, где все издержки производства или обращения за отчетный период собираются на дебете счета 20 " Основное производство " или 44 "Издержки обращения"? И это явление можно было бы не рассматривать как недостаток ведения бухгалтерского учета - сегодняшний котловой учет, если только малое предприятие не занимается различными видами деятельности, облагаемыми налогом на прибыль по разным ставкам, и если вообще не рассматривать налоговый аспект этой проблемы. Эта особенность начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, возникнет на том или ином рынке реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости видов продукции и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и т. п. управленческих операций. А, значит, возникнут вопросы, как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения всех этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня.

Заключение

Затраты конкретных предприятий характеризуются себестоимостью на производство и реализацию продукции и раскрывает экономический механизм возмещения этих затрат из выручки от реализации. Отражая процессы производства, обращения и распределения, она выступает как один из важнейший синтетических показателей их деятельности.

В себестоимости продукции находит свое конкретное выражение действие экономических законов через процессы, способствующие снижению издержек. Уровень себестоимости продукции находится в прямой зависимости от роста производительности труда, рационального использования основных фондов, экономии сырья, материалов, топлива, энергии, полуфабрикатов, сокращения непроизводительных расходов, организации производства, качества управления, природных географических и других факторов.

Себестоимость – это синтетический показатель эффективности, поэтому при его исчислении и использовании в системе управления производством нужно быть особенно внимательным. Он является одним из важнейших экономических рычагов в хозяйственном механизме управления производством.

В зависимости от состава включаемых затрат себестоимость подразделяется на технологическую, цеховую, производственную и полную.

Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать систему бухгалтерского учета, и в частности учет затрат на производство и калькулирование себестоимости. Необходимость составления точных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой, - калькулированием. В этих условиях задача калькулирования заключается в том, чтобы рассчитать такую себестоимость, которая в условиях работы на рынке могла бы обеспечить предприятию определенную прибыль. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Для современных российских предприятий желателен выбор методики учета затрат, основанной на идее западной системы "директ-костинг" и исчислении неполной производственной себестоимости.

Основная идея этой системы такова: разделение общих текущих затрат отчетного периода по признаку их взаимосвязи с производством на производственные (прямые, условно-переменые) и периодические (косвенные, условно-постоянные) и калькулирование неполной производственной себестоимости.

Два основных преимущества этой системы заключаются в следующем: с одной стороны снижение трудоемкости учета, его упрощение, с другой - в связи с иным подходом к калькулированию появляются дополнительные аналитические возможности.

Наиболее точной является калькуляция по прямым (переменным) расходам, которая получается при использовании системы «директ-костинг». В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия.

Литература

Безруких П. С. Бухгалтерский учет. –М.: "Финансы и статистика", 1996 г.

Глушков И. Е. Бух. учет на современных предприятиях. – Новосибирск: "ЭКОР", 1995 г.

Друди К. Введение в управленческий и производственный учет. – М.: «Аудит», 1994.

Калькуляция себестоимости продукции в промышленности: Учебное пособие/В. А. Белобородова, А. П. Чечета, В. Т. Слабинский и др. —2-е изд. перераб. и доп. —М.: Финансы и статистика, 1989.

Кирьянова З. В. Теория бухгалтерского учета. -- М.; "Финансы и статистика", 1995 г.

Козлова Е. П., Парашутин Н. В. Бухгалтерский учет. – М.: "Финансы и статистика", 1996 г.

Люблинский Я. Г. Анализ затрат на создание, производство и эксплуатацию изделий. – М.: "Финансы и статистика", 1991 г.

Минькин Ю. М. Управленческий учет и системы учета // Экономика №8, 1996.

Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. -- М.: "Финансы и статистика", 1994 г.

Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг». – М, 1993.

Николаева С. А. Учетная политика предприятия. -- М.: "ИНФРА-М", 1995 г.

Рахмат З., Шеремет А. Бухгалтерский учет в рыночной экономике. -- М.: "ИНФРА-М", 1996 г.

Роберт Энтони, Рис Джеймс. Учет: ситуации и примеры. – М.: "Финансы и статистика", 1993 г.

Современная экономика. /Под ред. Мамедова О. Ю. - Ростов на Дону, 1996.

Харламова Г. В, Экономический анализ финансово-хозяйственной деятельности предприятий. - Харьков, 1995.

Экономика и статистика фирм. /Под. ред. С. Д. Ильенковой. - М., 1996.

Экономика предприятия. /Под. ред. проф. В. Я. Горфинкеля. - М., 1996.

Экономика предприятия. /Под. ред. проф. И. О. Волкова. - М., 1998.