Государственный бюджет и его структура

Содержание

Введение.............................................................................................................. 3

1. Общие закономерности формирования государственного бюджета в рыночной

экономике........................................................................................................... 5

2. Анализ государственного бюджета на 2005 год..................................... 11

2.1. Предпосылки и принципы формирования проекта федерального бюджета на

2005 год 11

2.2. Основные характеристики проекта федерального бюджета на 2005 год................ 12

3. Особенности государственного бюджета РФ 2005 г............................... 25

Заключение...................................................................................................... 27

Список использованной литературы........................................................... 29

Приложение..................................................................................................... 30

Введение

В формировании и развитии экономической структуры

любого современного общества ведущую, определяющую роль играет государственное

регулирование, осуществляемое в рамках избранной властью экономической

политики. Одним из наиболее важных механизмов, позволяющих государству

осуществлять экономическое и социальное регулирование, является финансовая

система общества, главное звено которой – бюджетная система. С момента, когда

государство начинает регулярно составлять бюджет, финансы приобретают всеобщий

характер.

Бюджетная система Российской Федерации включает

государственный федеральный бюджет, бюджеты субъектов Российской Федерации и

местные бюджеты. Федеральный бюджет РФ – главное звено бюджетной системы

страны, которое является основным финансовым планом государства, утвержденным

Федеральным Собранием РФ в форме закона; государственный бюджет концентрирует

основную часть бюджетных ресурсов страны, отражает доходы и расходы

Правительства Российской Федерации. Бюджет государства выражает экономические

отношения, опосредующие процесс образования и использования централизованного

фонда денежных средств государства. Варьируя основные показатели

государственного бюджета, Федеральное Собрание и Правительство Российской

Федерации могут определенным образом влиять на экономическую ситуацию в стране,

решать наиболее важные государственные проблемы. Через государственный бюджет

мобилизуются финансовые ресурсы, которые в дальнейшем перераспределяются и

используются для целей государственного регулирования социально-экономического

развития Российской Федерации и реализации финансово-бюджетной политики страны[1].

Все вышесказанное свидетельствует о том, что

изучение бюджетной системы, бюджетного процесса, теоретических и

законодательных основ и практики функционирования бюджетного механизма обрело в

настоящее время особую актуальность.

Целью настоящей курсовой работы является проведение

анализа государственного бюджета и его структуры.

Основными задачами курсовой работы являются:

1. описать общие

закономерности формирования государственного бюджета в рыночной экономике;

2. провести анализ

государственного бюджета на 2005 год;

3. обозначить особенности

государственного бюджета РФ 2005 г.

1. Общие

закономерности формирования государственного бюджета в рыночной экономике

Целенаправленное

социально-экономическое развитие государства обеспечивается образованием

различных централизованных фондов, и, прежде всего, общегосударственного фонда

денежных средств (государственного бюджета. Государственный бюджет (ведущее

звено финансовой системы страны. Общее понятие государственного бюджета

приведено в ст. 6 Бюджетного кодекса Российской Федерации. «Бюджет (форма

образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления».

Однако в Бюджетном кодексе дано слишком общее понятие, характеризующее лишь

одну его сторону (как «Форму образования и расходования денежных средств…»[2] В материальном понимании

государственный бюджет представляет собой централизованный в масштабах

государственного или административно- территориального образования денежный

фонд, который находится в распоряжении соответствующих органов государственной

власти и местного самоуправления. Хотя материальное содержание бюджета не

является постоянным, объем концентрируемых в нем денежных средств постоянно

меняется, меняются виды поступлений в него, направления расходов. Однако

сущность государственного бюджета постоянна. Она проявляется в общественных

отношениях, связанных с концентрацией денежных средств в бюджете и их

использованием, т.е. в характеристике сущности бюджета как экономической

категории. Как экономическая категория бюджет представляет собой совокупность

экономических (денежных) отношений, возникающих в процессе образования, планового

распределения и использования государственного централизованного фонда денежных

средств. Бюджетные отношения возникают между государством и его субъектами

(юридическими и физическими лицами) при образовании централизованного фонда при

помощи налогов, сборов, пошлин, а также при использовании централизованного

бюджетного фонда; через экономические отношения ежегодно мобилизуют в

государственный бюджет значительную часть накоплений предприятий, организаций и

часть доходов населения. Средства бюджета направляются на финансовое

обеспечение задач и функций государства, социально-культурных мероприятий.

Понятие государственного бюджета имеет и правовой (законодательный) аспект. С

позиции законодательного (правового) установления государственного бюджета он рассматривается

как финансовый план государства. В смысле правового акта государственному

бюджету дается следующее определение. Государственный бюджет (это основной

финансовый план образования, распределения и использования централизованного

денежного фонда государства, утверждаемый соответствующим законодательным

(представительным) органом государственной власти. Такой финансовый план

образования, распределения и использования централизованного фонда денежных

средств (государственного бюджета) закрепляет юридические права и обязанности

участников бюджетных отношений. Сердцевиной финансового планирования является

сводный финансовый план государства, разрабатываемый одновременно с планом

социального развития системы как составная его часть. Финансовый план призван

отразить согласованность материально-вещественных и денежно-финансовых

пропорций общественного производства. Разработка сводного финансового баланса

страны придает государственному бюджету новый статус ( главного стержневого

баланса формирования и расходования централизованного денежного фонда

государства во взаимосвязи с движением финансовых средств и денежных ресурсов.

Главное назначение государственного бюджета (с помощью финансовых средств

создать условия для эффективного развития экономики, решения

общегосударственных задач, укрепления обороноспособности. Государственный

бюджет служит основным инструментом государства в централизации и

перераспределении валового общественного дохода. Государственный бюджет страны

( основная форма планирования образования и использования централизованного

фонда денежных средств в целях расширения производства, удовлетворения

потребностей народа и укрепления обороноспособности государства.

Формирование и

использование государственного бюджета в Российской Федерации имеет ряд

отличительных черт. Будучи финансовым планом, государственный бюджет

характеризуется следующими чертами: Составление и использование бюджета носит

ярко выраженный балансовый характер. Балансовый метод разработки планов

является одним из важных методов установления пропорций в народном хозяйстве.

Балансовый метод бюджета позволяет наметить необходимые соотношения между

объемом денежных доходов и размером расходов. Анализ складывающегося баланса

бюджета (по доходам и расходам) позволяет делать вывод о необходимости

изменения тех или иных пропорций в плане, изыскания дополнительных ресурсов или

сокращения тех или иных расходов.

Формирование и

использование государственного бюджета базируется на сочетании централизованных

начал с инициативой местных органов власти. Развитие местного самоуправления (

экономическая основа реализации принципа развития демократического общества. С

помощью государственного бюджета происходит перераспределение национального

дохода между отраслями народного хозяйства, субъектами Российской Федерации и

иными сферами. Отличительной чертой государственного бюджета является его

народно- хозяйственный характер. Бюджет страны связан со всеми отраслями

народного хозяйства. Отрасли связаны с бюджетом как по формированию бюджета

доходами, так и по линии финансирования их. Выполнение этих функций бюджетом

сочетается с его активным воздействием на процесс производства, роста

накоплений.

Государственный

бюджет как экономическая категория выражает систему экономических отношений

между государством, с одной стороны, предприятиями, организациями и населением

(с другой, по поводу распределения и перераспределения совокупного

общественного продукта и национального дохода и формирования централизованного

общегосударственного фонда денежных средств.

Формирование

государственного бюджета происходит как на стадии первичного распределения

национального дохода, так и в ходе его перераспределения. В процессе первичного

распределения национального дохода государство получает в свое распоряжение

часть чистого дохода в форме налогов (налога на добавленную стоимость, акцизов

и др.). В результате перераспределения в бюджет поступает часть прибыли

предприятий и хозяйственных организаций различных форм собственности. Сущность

бюджета, как и любой другой экономической категории, проявляется в его

функциях. Государственному бюджету, как и всей системе финансов, присущи две

функции ( распределительная (перераспределительная) и контрольная. С помощью

распределительной функции бюджета происходит распределение средств на

производственную и непроизводственную сферы, межтерриториальное и межотраслевое

распределение финансовых ресурсов, формируются фонды специального целевого

назначения, происходит концентрация денежных средств в руках государства и их

использование с целью удовлетворения общегосударственных потребностей.

Межотраслевое и территориальное распределение национального дохода

осуществляется в соответствии с потребностями экономического и социального

развития регионов и отраслей. Непроизводственная сфера не участвует в создании

национального дохода, но является активным его потребителем. Из бюджета

работникам этих отраслей выделяются средства на заработную плату, техническое

оснащение и содержание учреждений непроизводственной сферы (здравоохранение,

просвещение и др.). Через расходы и налоги государственный бюджет выступает

важным институтом распределения (регулирования) и стимулирования экономики и

инвестиций, повышения эффективности производства. Через бюджет оказывается

государственная поддержка отдельным отраслям хозяйства (авиастроению,

космическим программам, атомной промышленности, энергомашиностроению, угольной

промышленности и некоторым другим. Такая поддержка зачастую связана с

реализацией высокоэффективных и быстроокупаемых проектов. Для регулирования

экономики используются налоги. При распределении финансовых средств через

бюджет важное значение имеет социальная направленность бюджетных средств. В

социальной политике основными приоритетами являются поддержка наименее

защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных

семей), а также поддержка учреждений здравоохранения, образования и культуры,

решение жилищной проблемы. Контрольная функция государственного бюджета

осуществляется в процессе формирования доходов бюджета и финансирования

отраслей народного хозяйства.

В условиях

становления рыночных отношений значение бюджетного контроля в процессе

мобилизации ресурсов и их использования усиливается. Контрольная функция

бюджета позволяет через формирование и использование фонда денежных средств

государства «сигнализировать» о том, как поступают в доход бюджета финансовые

ресурсы (налоги и другие ресурсы) от разных субъектов хозяйствования. Основу

контрольной функции составляет движение бюджетных ресурсов, отражаемое в

соответствующих показателях бюджетных поступлений и расходных назначений.

Бюджетный

контроль преследует три основные цели: мобилизацию денежных средств для

централизованного фонда государства; соблюдение режима экономии при

расходовании финансовых ресурсов; повышение эффективности расходования

бюджетных средств. Контрольная функция бюджет выражается и в том, что, будучи

связанным с народным хозяйством, бюджет показывает ход процессов, возникающие

там тенденции. Поступление средств в бюджет и их использование показывают как

успех, так и недостатки в сферах производства и обращения. Это позволяет

вовремя предупредить появление диспропорций. С помощью бюджета осуществляется

контроль за рациональным использованием финансовых ресурсов.

Функции

государственного бюджета проявляются в процессе формирования доходов и расходов

на основе использования бюджетного механизма, который является реальным

воплощением бюджетной политики и отражает конкретную нацеленность бюджетных

отношений на решение экономических и социальных задач[3].

Таким образом,

основными функциями государственного бюджета, как основного финансового плана

государства, являются:

1)

перераспределение национального дохода и ВВП, которое

влияет на государственное регулирование и стимулирование экономики, финансовое

обеспечение социальной политики;

2)

контроль за образованием и использованием фонда

денежных средств. Через государственный бюджет перераспределяются около 50%

валового внутреннего продукта.

Бюджет широко

используется для межотраслевого и территориального перераспределения финансовых

ресурсов с учетом требований наиболее рационального размещения производительных

сил, подъема экономики и культуры регионов РФ. В современных условиях наиболее

приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный

комплексы и транспорт. Бюджет способствует формированию рациональной структуры

общественного производства, улучшению пропорций, более эффективному

использованию денежных средств. В процессе бюджетного планирования

устанавливается наиболее целесообразное соотношение между централизованными и

нецентрализованными фондами денежных средств. Через государственный бюджет

перераспределяется, как известно, не весь чистый доход, создаваемый на

предприятиях различных форм собственности сферы материального производства.

В процессе

бюджетного планирования устанавливается наиболее целесообразное, оптимальное

соотношение между централизованными и нецентрализованными фондами денежных

средств, определяются размеры финансовых ресурсов, концентрируемых в

предприятиях, и степень участия предприятий формировании доходов бюджетной

системы.

Бюджет с

помощью налогов выступает важным инструментом распределения и вместе с тем

стимулирования экономики и повышения эффективности производства. В отношения с

государственным бюджетом вступают почти все участники общественного

производства.

Объектом

бюджетного перераспределения является чистый доход, однако это не исключает

возможности перераспределения через бюджет и части стоимости необходимого

продукта.

2. Анализ

государственного бюджета на 2005 год

2.1. Предпосылки и принципы формирования проекта

федерального бюджета на 2005 год

К числу

этих реформ относятся:

-

реформа федеративных отношений и местного

самоуправления;

-

реформа бюджетного процесса; реформа системы

социальной защиты населения;

-

реформа системы федеральных органов исполнительной

власти.

Кроме того, в 2005 году будут продолжены начатые в

предыдущие годы налоговая, пенсионная, судебная, военная реформы.

В 2005 году предстоит подготовить и начать реализацию

реформы бюджетного сектора и государственных учреждений.

В качестве важной отправной посылки при формировании

параметров проекта федерального бюджета на 2005 год Правительство Российской

Федерации рассматривало принцип концентрации бюджетных ресурсов федерального

бюджета на важнейших направлениях социально-экономического развития России,

действительно нуждающихся в первоочередной поддержке за счет федерального

бюджета. При этом ставилась задача в максимально возможной степени исключить

избыточные, второстепенные федеральные расходы и соответствующие функции

федеральных органов исполнительной власти, которые могут осуществляться за счет

региональных и местных бюджетов, частного сектора экономики, а также такие

федеральные расходные полномочия, которые, ввиду ограниченности бюджетных

ресурсов, не могут быть обеспечены федеральным финансированием. За счет

исключения или сокращения второстепенных расходов федерального бюджета,

Правительство Российской Федерации стремилось обеспечить понижение налоговой и

иной нагрузки доходной части бюджета на частный сектор экономики, с тем, чтобы

создать благоприятные условия для ускоренного экономического роста[4].

2.2. Основные характеристики проекта федерального

бюджета на 2005 год

Исходя из

вышеизложенных принципов и прогнозных условий социально-экономического развития

страны основные параметры федерального бюджета определились по доходам – в

сумме в сумме 3 326,0 млрд. руб. или 17,77% ВВП, по расходам – 3047,9 млрд.

руб. или 16,3% ВВП, профициту - 278,1 млрд.рублей или 1,5% ВВП.

В соответствии с Бюджетным кодексом Российской Федерации доходы,

формируемые за счет превышения прогнозируемой цены на нефть базового уровня (20

долларов за баррель нефти марки Юралс), должны зачисляться в Стабилизационный

фонд Российской Федерации. В условиях 2005 года объем указанных поступлений

прогнозируется в размере 380,5 млрд.рублей. С учетом средств, аккумулированных

в фонде в 2004 году, общий объем Стабилизационного фонда, с учетом остатков

средств федерального бюджета на начало 2005 года, превысит 500 млрд.рублей, что

позволит использовать часть его средств на погашение государственного внешнего

долга (в объеме 167,99 млрд.рублей) и на финансирование дефицита бюджета

Пенсионного фонда Российской Федерации в ходе его исполнения, образующегося в

результате сокращения ставки ЕСН (в объеме до 74,7 млрд.рублей). Исходя из

прогнозируемого уровня среднегодовой цены на нефть марки Юралс в 2005 году 28

долларов за баррель объем текущих поступлений в Стабилизационный фонд в 2005

году оценивается в 387,8 млрд.рублей, а по состоянию на 1 января 2006 года в

719,5 млрд.рублей.

Формирование

доходной базы бюджетной системы Российской Федерации на 2005 год осуществлялось

исходя из основных положений налоговой реформы в 2005-2007 годах и в

соответствии со сценарными условиями социально-экономического развития

Российской Федерации на 2005 год. В соответствии со статьей 180 Бюджетного

кодекса Российской Федерации в расчетах доходов федерального бюджета

учитываются принятые федеральные законы, предусматривающие внесение изменений и

дополнений в налоговое законодательство, начиная с 2005 года.

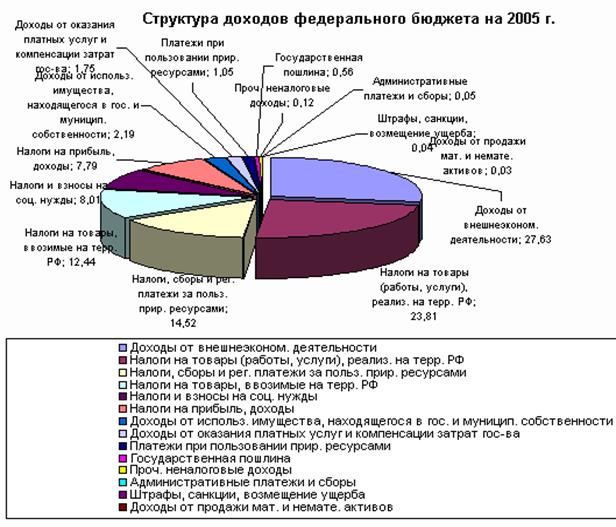

2.2.1. Формирование доходной базы федерального бюджета на 2005 год

Общий объем доходов консолидированного бюджета

Российской Федерации на 2005 год прогнозируется в сумме 5478,3 млрд. рублей,

или на уровне 29,26% к ВВП, в том числе без учета средств единого социального

налога, зачисляемого в федеральный бюджет и отчислений в Стабилизационный фонд

Российской Федерации, в сумме 4824,0 млрд. рублей (25,77% к ВВП).

Доходы федерального бюджета в 2005 году предусматриваются в сумме 3326,0

млрд. рублей (17,77% к ВВП), в том числе без учета средств единого социального

налога и отчислений в Стабилизационный фонд Российской Федерации в сумме 2671,8

млрд. рублей (14,27% к ВВП). В составе доходов федерального бюджета налоговые

доходы составляют 2232,7 млрд. рублей (11,93% к ВВП), в том числе без учета

средств единого социального налога и отчислений в Стабилизационный фонд

Российской Федерации 1814,4 млрд. рублей (9,69% к ВВП). В составе доходов

федерального бюджета неналоговые доходы составляют 1093,4 млрд. рублей (5,84% к

ВВП), в том числе без учета отчислений в Стабилизационный фонд Российской

Федерации 857,3 млрд. рублей (4,58% к ВВП).

По сравнению с

ожидаемым исполнением федерального бюджета в 2004 году прогнозируемые в 2005

году доходы увеличатся на 35,6 млрд. руб. Однако доля доходов в валовом

внутреннем продукте снизится с 20,4% до 17,77%. Относительное (в %% к ВВП)

снижение уровня доходов федерального бюджета в 2005 году против ожидаемой

оценки на 2004 год на 2,63 процентных пункта предусматривается за счет

следующих факторов:

- изменение

макроэкономических показателей - 1,17 % к ВВП;

- изменение

бюджетного законодательства (включено изменение федеральной ставки налога на

прибыль) + 0,55 % к ВВП;

- изменение

налогового законодательства -1,38 % к ВВП;

- прочие

факторы - 0,63 % к ВВП.

Изменение

основных показателей макроэкономического прогноза 2005 года по сравнению с

ожидаемыми показателями 2004 года привело к снижению доходов федерального

бюджета в 2005 году относительно 2004 года на 1,17 процента к ВВП. Наиболее

существенное влияние, как и в предыдущие годы, оказывают внешнеэкономические

показатели макроэкономики. В частности снижение прогнозируемой цены на нефть

марки “Юралс” с 31,2 долларов за баррель в 2004 году до 28 долларов за баррель

в 2005 году уменьшило доходы федерального бюджета на 0,7 % к ВВП или на 131

млрд. руб. Изменение структуры налогооблагаемой базы привело к снижению доходов

федерального бюджета на 0,47% к ВВП или на 88 млрд. руб., в т.ч. существенное

влияние на снижение общих объемов доходов федерального бюджета оказывают

неналоговые доходы (0,19 % к ВВП или 35,6 млрд. руб.).

Единственным

фактором, увеличившим доходы федерального бюджета в 2005 году относительно 2004

года, является фактор изменения бюджетного законодательства. Нормативы

распределения доходов между уровнями бюджетной системы закреплены в 2005 году

Бюджетным кодексом. Перераспределение доходов в 2005 году увеличило доходы

федерального бюджета на 102,1 млрд. руб. или 0,55 % к ВВП. Основное влияние

оказала передача 1,5 процентов ставки налога на прибыль на федеральный уровень,

это позволило привлечь 46,4 млрд. руб. или 0,25% к ВВП.

Изменение

норматива отчисления по налогу на добычу полезных ископаемых и регулярных платежей

дало дополнительно 44,9 млрд. руб. или 0,24 % к ВВП.

Передача

водного налога на федеральный уровень увеличило доходы федерального бюджета на

11,2 млрд. руб. или 0,06 % к ВВП.

Передача полностью в доходы субъектов единого сельскохозяйственного

налога привело к уменьшению доходов федерального бюджета на 0,4 млрд. руб.

Изменение налогового

законодательства снизило доходы федерального бюджета 2005 года на 258,2 млрд.

руб. или на 1,38 % к ВВП. Законодательство повлияло на доходы следующим

образом:

1) снижение

эффективной ставки единого социального налога с сохранением регрессивной шкалы

налогообложения снизило доходы федерального бюджета на 284,4 млрд. руб. или на

1,52% к ВВП,

2) введение

принципа “страна назначения” по налогу на добавленную стоимость в отношении

углеводородов и прочих товаров экспортируемых в Беларусь и увеличение в связи с

этим базовой ставки налога на добычу нефти и ставки налога на добычу газа

горючего природного снизило доходы федерального бюджета на 8,6 млрд. руб. или

на 0,05% к ВВП,

3) снижение в

среднем на 32 процента размера ставок вывозных таможенных пошлин по всем

группам, за исключением топливно- энергетической группы снизило доходы

федерального бюджета на 6,3 млрд. руб. или на 0,034% к ВВП,

4) изменение

налогооблагаемой базы, в результате увеличения ставок налога на добычу полезных

ископаемых, снижения средней ставки единого социального налога привело к

снижению налога на прибыль, зачисляемого в федеральный бюджет на 0,7 млрд.

рублей или на 0,004 % к ВВП,

5) увеличение

ставки налога на добычу нефти (связано с изъятием сверхприбыли при высоких

мировых ценах на нефть) увеличило поступления в федеральный бюджет на 19,7

млрд. рублей или на 0,11 % к ВВП,

6) введение

главы “Государственная пошлина” Налогового кодекса Российской Федерации и

произведенная в этой связи отмена налога на операции с ценными бумагами, а

также сбора за право пользования наименования “Россия”, “Российская Федерация”

увеличило доходы федерального бюджета на 10,8 млрд. руб. или на 0,06 % к ВВП,

7) индексация

ставок акцизов увеличило доходы федерального бюджета на 8 млрд. руб. или на

0,04% к ВВП,

8) увеличение

налоговой ставки по доходам, полученным в виде дивидендов от российских

организаций российскими организациями с 6% до 9% привело к росту доходов на 3,3

млрд. руб. или на 0,02 % к ВВП.

Прочие факторы.

К прочим факторам относятся единоразовые платежи в федеральный бюджет

произведенные в 2004 году, поступление которых не прогнозируется в 2005 году. В

целом этот фактор уменьшает долю доходов федерального бюджета на 118 млрд.

рублей или на 0,63 % к ВВП. К таким платежам, произведенным в 2004 году и

оказавшим основное влияние на снижение доходной доли федерального бюджета,

относятся поступление в федеральный бюджет от крупнейшего налогоплательщика в

сумме 81,7 млрд. рублей, а также поступление по заключительным расчетам по

акцизу на природный газ, отмененному с 1 января 2004 года, в сумме 33,5 млрд.

рублей.

По совокупности

перечисленных факторов, снижение доходов федерального бюджета в 2005 году

относительно 2004 года оценивается в сумме 492 млрд. рублей.

2.2.2. Формирование расходов федерального бюджета на 2005 год

Расходы

федерального бюджета на 2005 году предусмотрены в объеме 3047,9 млрд. рублей,

что на 388,5 млрд. рублей (14,6%) превышает плановый уровень текущего года.

Необходимость

обеспечения сбалансированности и устойчивости федерального бюджета и бюджетной

системы в целом в условиях сокращения налоговой нагрузки на экономику требует

дальнейшего сокращения расходов федерального бюджета по отношению к ВВП.

В текущем году общий объем расходов федерального бюджета прогнозируется

на уровне 16,8% ВВП (согласно федеральному закону “О федеральном бюджете на

2004 год” – 17,4% ВВП), в 2005 год он снизится до 16,3% ВВП. В принятых для

формирования федерального бюджета макроэкономических условиях это обеспечивает

сбалансированность федерального бюджета при соблюдении установленных Бюджетным

кодексом Российской Федерации требований к формированию Стабилизационного фонда

Российской Федерации.

В то же время с учетом прогнозируемого уровня инфляции общий объем

расходов федерального бюджета в 2005 году в реальном выражении на 6,1 превысит

объем расходов, утвержденный федеральным законом “О федеральном бюджете на 2004

год”. При этом дальнейшее сокращение доли расходов, направляемых на

обслуживание государственного долга (с 10,8% в 2004 году до 8,3% в 2005 году),

позволит опережающими темпами увеличить объем непроцентных расходов

федерального бюджета, которые возрастут по сравнению с плановым уровнем 2004

года на 17,8% в номинальном и на 9,1% в реальном выражении.

Таким образом, проводимая в последние годы и продолжаемая в 2005 году

налогово-бюджетная политика, с одной стороны, создает благоприятные условия для

экономического роста за счет оптимизации и сокращения налоговой нагрузки на

экономику и, с другой стороны, обеспечивает рост в реальном выражении

непроцентных расходов при сбалансированности федерального бюджета и накоплении

резервов, необходимых для повышения его устойчивости к неблагоприятным

изменениям внешнеэкономической конъюнктуры.

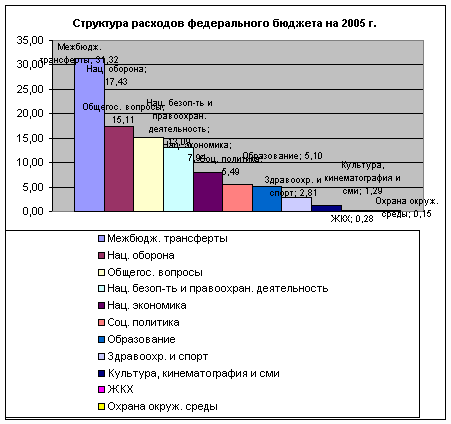

Структура и

динамика расходов федерального бюджета представлены в таблице 1.

Таблица 1

Структура и

динамика расходов федерального бюджета в 2004-2005 гг.

|

Раздел

|

2004 г. (закон)

|

2005 г. (проект)

|

Темпы роста,

%

|

|

млрд.руб.

|

% к расходам всего

|

млрд.руб.

|

% к расходам всего

|

|

Всего расходы

|

2 659,4

|

100,0

|

3048,0

|

100,0

|

114,6

|

|

Общегосударственные

вопросы

|

458,7

|

17,3

|

488,6

|

16,0

|

106,5

|

|

в т.ч. без учета

процентных расходов

|

171,1

|

6,4

|

234,5

|

7,7

|

137,5

|

|

Национальная оборона

|

413,7

|

15,6

|

529,1

|

17,4

|

127,9

|

|

Национальная

безо-пасность и правоохрани-тельная деятельность

|

316,3

|

11,9

|

398,4

|

13,1

|

126,0

|

|

Национальная

экономика

|

213,5

|

8,0

|

234,0

|

7,7

|

109,6

|

|

Жилищно-коммунальное

хозяйство

|

16,6

|

0,6

|

6,8

|

0,2

|

41,0

|

|

Охрана окружающей

среды

|

5,0

|

0,2

|

4,6

|

0,2

|

92,0

|

|

Образование

|

156,4

|

5,9

|

154,5

|

5,1

|

98,8

|

|

Культура,

кинемато-графия, СМИ

|

32,8

|

1,2

|

38,5

|

1,3

|

117,4

|

|

Здравоохранение и

спорт

|

75,5

|

2,8

|

82,5

|

2,7

|

109.3

|

|

Социальная политика

|

154,1

|

5,8

|

172,0

|

5,6

|

111,6

|

|

Межбюджетные

трансферты

|

816,7

|

30,7

|

938,9

|

30,8

|

114.9

|

|

в т.ч. бюджетам

других уровней

|

317,2

|

11,9

|

367,7

|

12,1

|

115,9

|

|

Справочно:

|

|

|

|

|

|

|

Оплата труда и

начисления

|

506,8

|

19,1

|

596,1

|

19,6

|

117,6

|

|

Капитальные вложения

в основные фонды

|

172,9

|

6,5

|

219,7

|

7,2

|

127,1

|

|

|

|

|

|

|

|

|

Существенно (с

27,5 до 30,5%) возрастет доля расходов, направляемых на финансовое обеспечение национальной

обороны, национальной безопасности и правоохранительной деятельности.

Расходы

социальной направленности (межбюджетные трансферты и социальная политика) будут

расти средними темпами при сохранении их доли в общем объеме расходов

федерального бюджета на уровне 36,4%.

Несколько

снизится доля расходов на отрасли социальной сферы, что в основном будет

связано с передачей в рамках разграничения полномочий значительного числа

учреждений и объектов в ведение органов государственной власти субъектов Российской

Федерации и органов местного самоуправления. Наряду с этим предусматривается

концентрация расходов по этим направлениям на решении задач общенационального

характера.

Продолжится

сокращение доли расходов, направляемых на прямую поддержку национальной

экономики. При этом планируется заметно повысить долю государственных

капитальных вложений. В сочетании с существенным сокращением налоговой нагрузки

на экономику именно такая бюджетная политика обеспечивает создание наиболее

благоприятных условий для устойчивого экономического роста.

Принципиальной особенностью

проекта федерального бюджета на 2005 год является его формирование в условиях

начатой комплексной реформы бюджетного процесса, основные направления которой

одобрены Постановлением Правительства Российской Федерации от 22 мая 2004 года

№ 249 “О мерах по повышению результативности бюджетных расходов”

Конечной целью

этой реформы является ориентация бюджетных расходов на общественно значимые

измеримые результаты, отражающие цели и приоритеты государственной политики.

Проведенная при формировании проекта федерального бюджета на 2005 год работа

позволила сгруппировать бюджетные расходы по приоритетным направлениям

государственной политики, что является первым шагом к достижению этой цели

(таблица 2).

Таблица 2

Группировка расходов федерального

бюджета по приоритетным направлениям государственной политики

|

Раздел

|

2004 г. (закон)

|

2005 г. (проект)

|

Темпы роста,

%

|

|

млрд.

руб.

|

% к расходам всего

|

млрд.

руб.

|

% к расходам всего

|

|

1. Повышение уровня

и качества жизни населения

|

1 056,4

|

39,7

|

1 176,0

|

38,6

|

111,3

|

|

2. Укрепление

национальной безопасности

|

730,0

|

27,4

|

927,5

|

30,4

|

127,1

|

|

3. Создание условий

для экономического роста

|

244,2

|

9,2

|

283,6

|

9,3

|

116,1

|

|

4. Создание

потенциала для будущего развития

|

170,2

|

6,3

|

172,3

|

5,7

|

101,2

|

|

5. Повышение

эффективности государства

|

146,5

|

5,5

|

204,3

|

6,7

|

139,5

|

|

|

|

|

|

|

|

|

Проектировки

бюджетных расходов на 2005 год сформированы в новой классификации расходов

бюджетов Российской Федерации, основными чертами которой являются:

- сокращение

количества разделов и подразделов функциональной классификации расходов

бюджетов Российской Федерации с их четкой привязкой к основным функциям и

сферам деятельности государства и предоставлением права органам власти каждого

уровня самостоятельно определять состав целевых статей и видов расходов;

- отражение

расходов на управление и прикладные научные исследования в соответствующих

сферах деятельности в составе разделов и подразделов функциональной

классификации;

- отражение

расходов на капитальные вложения в составе экономической классификации расходов

бюджетов с возможностью их распределения по всем позициям функциональной

классификации;

- укрупнение

позиций экономической классификации с их привязкой к новому плану счетов.

Все эти изменения направлены на приближение бюджетной классификации к

международным стандартам учета и статистики государственных финансов, более

точное отражение бюджетных расходов по основным функциям (сферам деятельности)

государства, повышение прозрачности и подотчетности органов власти с

одновременным расширением их самостоятельности и ответственности в управлении

общественными финансами.

Одним из основных

преимуществ новой структуры классификации расходов является возможность

распределения расходов на управление, прикладные научные исследования,

федеральные целевые программы, капитальные вложения по основным направлениям и

сферам деятельности органов государственной власти (таблица 3).

Таблица 3

Распределение расходов на

управление, прикладные научные исследования, федеральные целевые программы,

капитальные вложения по основным направлениям и сферам деятельности органов

государственной власти, млрд.руб.

|

Раздел

|

Руководство и управление в сфере установленных функций

|

Прикладные научные исследования

|

Федеральные целевые программы

|

Увеличение стоимости основных фондов

|

|

Всего

|

184,7

|

125,9

|

251,9

|

219,7

|

|

в том числе:

|

|

|

|

|

|

Общегосударственные

вопросы

|

120,3

|

5,6

|

10,8

|

32,6

|

|

Национальная

оборона

|

3,9

|

81,1

|

37,9

|

44,3

|

|

Национальная

безопасность и правоохранительная дея-тельность

|

44,5

|

3,2

|

6,5

|

51,1

|

|

Национальная

экономика

|

13,1

|

32,2

|

103,8

|

58,8

|

|

Жилищно-коммунальное

хозяйство

|

0,1

|

0,1

|

2,7

|

2,2

|

|

Охрана

окружающей среды

|

1,0

|

0,2

|

0,2

|

0,2

|

|

Образование

|

0,4

|

2,2

|

6,3

|

10,3

|

|

Культура,

кинематография, СМИ

|

0,4

|

0,2

|

6,1

|

6,6

|

|

Здравоохранение

и спорт

|

1,0

|

1,0

|

3,7

|

13,2

|

|

Социальная

политика

|

-

|

0,1

|

11,1

|

0,4

|

|

Межбюджетные

трансферты

|

-

|

-

|

62,8

|

63,9*

|

При формировании бюджетных проектировок на 2005 год было впервые

проведено аналитическое разделение действующих и вновь принимаемых

обязательств, подлежащих исполнению за счет средств федерального бюджета в 2005

году.

Применение и

развитие такого подхода позволяет повысить обоснованность бюджетного

планирования с его четкой увязкой с приоритетами государственной политикой и

результативностью финансируемых и (или) вновь принимаемых бюджетных программ.

При подготовке

проекта федерального бюджета на 2005 год был реализован ряд мер по расширению

применения и повышению качества программно-целевого планирования бюджетных

расходов.

Всеми субъектами бюджетного

планирования были разработаны доклады о результатах и основных направлениях

деятельности на 2005 год и на период до 2007 года, в которых были

сформулированы цели и задачи деятельности соответствующих органов

исполнительной власти, представлены количественные показатели, характеризующие

достигнутые и планируемые результаты, проведено распределение ассигнований

между целями, задачами и программами, в том числе – выделяемыми в аналитических

целях ведомственными целевыми программами.

Указанные

материалы были рассмотрены правительственной Комиссией по повышению

результативности бюджетных расходов, одобрены в составе Сводного доклада о

планах и показателях деятельности субъектов бюджетного планирования

Правительством Российской Федерации и использованы при обосновании бюджетных

расходов по соответствующим позициям функциональной и ведомственной

классификации.

Одновременно

была проведена реструктуризация федеральных целевых программ и Федеральной

адресной инвестиционной программы (таблица 4).

Таблица 4

Основные

показатели финансирования федеральных целевых программ, млрд.руб.

|

2004 г. (закон)

|

2005 г. (проект)

|

Темпы,

%

|

|

млрд.

руб.

|

%

к расхо-дам всего

|

млрд.

руб.

|

%

к расхо-дам всего

|

|

ФЦП,

всего

|

174,3

|

100,0

|

251,9

|

100,0

|

144,5

|

|

в том числе

|

|

|

|

|

|

|

капитальные

вложения

|

38,7

|

22,2

|

128,3

|

50,9

|

331,5

|

|

НИОКР

|

19,5

|

11,2

|

24,1

|

9,6

|

123,6

|

|

прочие

|

116,1

|

66,6

|

99,5

|

39,5

|

85,7

|

|

|

|

|

|

|

|

|

К финансированию в 2005

году предлагается 54 федеральные целевые программы, включающие 84 подпрограммы.

Планируется утвердить 9 новых программ и подпрограмм, завершив в 2004 году

реализацию 13 программ и подпрограмм и прекратив реализацию 10 программ

отраслевого характера, не финансировавшихся в последние годы. При подготовке

этих предложений учитывалось достижение намеченных на 2005 год целей программы,

наличие количественных параметров, характеризующих цели, ожидаемые результаты и

эффективность реализации программы, обеспечение возможностей их финансирования

с учетом приоритетов государственной политики и значимости объектов.

В 2005 году предлагается перевести ряд расходов капитального характера,

ранее финансировавшихся по различным разделам функциональной классификации, в

программную часть Федеральной адресной инвестиционной программы.

В 2004 году принятием Федерального закона “О внесении изменений в

законодательные акты Российской Федерации и признании утратившими силу

отдельных законодательных актов Российской Федерации в связи с принятием

Федерального закона “О внесении изменений и дополнений в Федеральный закон “Об

общих принципах организации законодательных (представительных) и исполнительных

органов государственной власти субъектов Российской Федерации” и “Об общих

принципах организации местного самоуправления в Российской Федерации”, а также

поправок к Бюджетному и Налоговому кодексам была завершена комплексная реформа

межбюджетных отношений, основные положения которой были определены Программой

развития бюджетного федерализма в Российской Федерации на период до 2005 года,

одобренной Постановлением Правительства Российской Федерации от 15 августа 2001

года № 584.

Начиная с 2005

года расходы бюджетов всех уровней будут формироваться в условиях четкого

разграничения расходных обязательств и доходных источников, препятствующего

возникновению обязательств, не обеспеченных источниками финансирования, и

создающего институциональные стимулы для повышения эффективности управления

общественными финансами.

В условиях 2004 года общий объем расходных обязательств федерального

бюджета оценивается в 3 360,0 млрд.рублей, из которых 700,6 млрд.рублей

установлены нормативными правовыми актами, действие которых на 2004 год было

приостановлено федеральным законом “О федеральном бюджете на 2004 год”.

Наличие

расходных обязательств, не обеспеченных реальными источниками финансирования,

создавало потенциальную неустойчивость бюджетной системы Российской Федерации,

снижало доверие граждан к государственным институтам, искажало условия

формирования и проведения целенаправленной государственной политики.

Принятые в

рамках реформы межбюджетных отношений федеральные законы позволили привести

общий объем расходных обязательств федерального бюджета и бюджетной системы

Российской Федерации в целом соответствие с имеющимся для их выполнения

ресурсам и тем самым отказаться от практики приостановки федеральным законом о

федеральном бюджете действия отдельных нормативных правовых актов, не обеспеченных

источниками финансирования и не исполнявшихся в последние годы.

Одновременно с этим поправками к Бюджетному кодексу Российской Федерации

законодательно закреплены основные формы и принципы предоставления из

федерального бюджета финансовой помощи бюджетам других уровней.

Объем и распределение средств Федерального фонда финансовой поддержки

субъектов Российской Федерации впервые будут определены в соответствии с

законодательно установленными требованиями и критериями. Кроме того,

предусмотрено резервирование средств для обеспечения сбалансированности

территориальных бюджетов в условиях разграничения полномочий.

В 2005 году

будет начата реформа социальной защиты населения.

Кроме того, в соответствии

с требованиями, предусмотренными Федеральным законом “О внесении изменений и

дополнений в Федеральный закон “Об общих принципах организации законодательных

(представительных) и исполнительных органов государственной власти субъектов

Российской Федерации”, в 2005 году предусматривается предоставление субвенций

из федерального бюджета, направляемых на финансовое обеспечение делегируемых

органам государственной власти субъектов Российской Федерации полномочий по

социальной защите отдельных категорий граждан, в общем объеме 33,1 млрд.

рублей.

В рамках подготовки

реформы системы социальной поддержки учащейся молодежи в расходах федерального

бюджета предусмотрено увеличение стипендиального фонда на 2,6 млрд. рублей.

В связи с расширением полномочий и повышением ответственности органов

государственной власти субъектов в сфере социальной защиты населения возрастет

значение механизмов, позволяющих влиять с помощью финансовых инструментов на

проводимую на региональном уровне социальную политику. С этой целью в 2005 году

предусматривается существенное увеличение объема Фонда софинансирования

социальных расходов, средства которого будут предоставляться субъектам

Российской Федерации на условиях долевого софинансирования (с учетом бюджетной

обеспеченности региона) наиболее социально значимых расходов, в том числе и прежде

всего – на социальную поддержку ветеранов труда и тружеников тыла и выплату

адресных субсидий малообеспеченным гражданам для оплаты жилья и коммунальных

услуг.

В рамках

подготовки реформы системы оплаты труда в бюджетной сфере с 1 января 2005 года

предусмотрена индексация в 1,2 раза заработной платы работников федеральных

бюджетных учреждений, оплачиваемых по ЕТС.

При этом в

соответствии с разграничением полномочий начиная с 2005 года органы

государственной власти субъектов Российской Федерации и органы местного

самоуправления вправе самостоятельно принимать решения о сроках и уровне

индексации заработной платы работников бюджетных учреждений, финансируемых из

соответствующих бюджетов.

3. Особенности

государственного бюджета РФ 2005 г.

Самая главная особенность

заключается в том, что это бюджет двух реформ. Первая реформа – это реформа

межбюджетных отношений на основе двух законов, 95-го и 131-го, которые касаются

органов власти субъектов федерации, точнее, субъектов федерации и местного

самоуправления. Согласно положениям этих законов имеет место перераспределение

расходных полномочий.

Бюджет 2005 года – это первый

бюджет, который формирует доходы под данные расходные полномочия. Настоящее

реформирование – процесс достаточно тяжелый, и сложность его заключается в том,

что очень трудно посчитать, насколько реальные расходы будут соответствовать

тем прогнозам, которые мы делаем. Это первая особенность.

Вторая – действие

122 закона, то есть реформа системы института льгот как для федеральных

льготников, так и для региональных льготников. И с этим связана еще одна

принципиальная особенность бюджета, ибо впервые в федеральном бюджете заложены

средства для выплаты льготникам федерального уровня, а для субъектов федерации

определены только категории льготников. В этом случае невозможно точно

посчитать реальные расходы под эти льготы. Поэтому в бюджете вынуждены были

заложить резервные источники для того, чтобы можно было сбалансировать

возможные проблемы, связанные с расходами бюджетов субъектов федерации, и, с

нашей точки зрения, этих резервов явно недостаточно, поэтому к данному вопросу

нам придется вернуться при полугодовой корректировке бюджета. Вот это две

особенности бюджета.

Что касается федеральной

составляющей, то, с моей точки зрения, бюджет в достаточной степени

сбалансирован. Здесь решены вопросы серьезных выплат, связанных с компенсацией

военнослужащим, порядка 30 млрд. рублей. Это более 200 млрд. на льготы,

связанные с ветеранами войны, чернобыльцами. Эти вопросы довольно долго

обсуждали и в результате бюджет хорошо «сбит» для федеральной составляющей.

В соответствии с законом, на

регулирование общегосударственных вопросов в следующем году планируется

направить 466 млрд. 334,8 млн. руб., на национальную оборону – 531 млрд. 61,1

млн. руб., на обеспечение национальной безопасности и правоохранительную

деятельность – 398 млрд. 171,3 млн. руб. На национальную экономику выделяется

240 млрд. 211,7 млн. руб. Расходы на жилищно-коммунальное хозяйство составят 6

млрд. 834,8 млн. руб., на охрану окружающей среды – 4 млрд. 625,2 млн. руб. На

финансирование образования в бюджете заложена сумма в 154 млрд. 674,4 млн.

руб., расходы на культуру, кинематографию и СМИ не превысят 38 млрд. 916,1 млн.

руб., на здравоохранение и спорт – 84 млрд. 581,5 млн. руб., на регулирование

вопросов социальной политики – 167 млрд. 360,9 млн. руб. Сумма межбюджетных

трансфертов будет равняться 955 млрд. 157,6 млн. руб.

Заключение

В ходе

проведения теоретического и методологического исследования были сделаны

следующие выводы.

Государственный бюджет, как

основное звено бюджетной системы является одним из наиболее важных

инструментов, позволяющих государству осуществлять экономическое и социальное

регулирование. Государственный бюджет является экономической категорией и

выражает экономические отношения, опосредующие процесс образования и

использования централизованного фонда денежных средств государства.

Государственный

бюджет как экономическая категория выражает систему экономических отношений

между государством, с одной стороны, предприятиями, организациями и населением

(с другой, по поводу распределения и перераспределения совокупного

общественного продукта и национального дохода и формирования централизованного

общегосударственного фонда денежных средств.

Сущность

бюджета, как и любой другой экономической категории, проявляется в его

функциях. Государственному бюджету, как и всей системе финансов, присущи две

функции (распределительная (перераспределительная) и контрольная. С помощью

распределительной функции бюджета происходит распределение средств на

производственную и непроизводственную сферы, межтерриториальное и межотраслевое

распределение финансовых ресурсов, формируются фонды специального целевого

назначения, происходит концентрация денежных средств в руках государства и их использование

с целью удовлетворения общегосударственных потребностей.

Контрольная

функция государственного бюджета осуществляется в процессе формирования доходов

бюджета и финансирования отраслей народного хозяйства и выражается в том, что,

будучи связанным с народным хозяйством, бюджет показывает ход процессов в нем,

возникающие там тенденции. Бюджетный контроль преследует три основные цели:

мобилизацию денежных средств для централизованного фонда государства;

соблюдение режима экономии при расходовании финансовых ресурсов; повышение

эффективности расходования бюджетных средств.

Источники

формирования и направления использования государственного бюджета как основной

финансовой базы страны очень разнообразны. Классификация доходов и расходов

бюджета проводится в соответствии с единой бюджетной классификацией,

утверждаемой в форме федерального закона. Бюджетная классификация представляет

собой группировку доходов и расходов бюджетов всех уровней бюджетной системы

РФ, а также источников финансирования дефицитов бюджетов. Основная цель такой

группировки ( обеспечение сопоставимости показателей бюджетов всех уровней

бюджетной системы РФ.

Все доходы государственного

бюджета можно разделить на налоговые поступления, неналоговые поступления и

безвозмездные перечисления. Классификация расходов государственного бюджета

отражает направление бюджетных средств на выполнение основных функций

государства (функциональная классификация); по их экономическому содержанию

(экономическая классификация); по распределению бюджетных средств по главным

распорядителям средств бюджетов. Роль государственного бюджета в

социально-экономическом развитии общества заключается в следующем:

государственный бюджет является инструментом воздействия на развитие экономики.

государственный бюджет играет важную роль в решении социальных проблем.

государственный бюджет играет важную роль в выравнивании экономического

развития регионов страны путем бюджетного финансирования объектов. бюджета

ежегодно мобилизует и концентрирует денежные накопления предприятий,

организаций и населения в централизованном государственном фонде.

государственный бюджет и сконцентрированные в нем денежные средства дают

возможности маневрирования при распределении бюджетных средств с учетом

приоритетности финансирования государственных программ.

Список

использованной литературы

1.

Бюджетный Кодекс Российской Федерации от 31.07.2000

№145-ФЗ с изменениями и дополнениями на 01.02.01. – М., “Проспект”, 2001.

2.

Федеральный закон 173-ФЗ от 23 декабря 2004 года О

федеральном бюджете на 2005 год

3.

Бюджетная система России /Под ред. Г.Б. Поляка. – М.,

ЮНИТИ, 2000.

4.

Бюджетная система РФ: Учебник /Под ред. М.В.

Романовского, О.В. Врублевской. – М., Юрайт, 2001.

5.

Вахрин П.И. Бюджетная система Российской Федерации:

Учебник. – М.: «Дашков и Ко», 2002.

6.

Годин А.М., Подпорина И.В. Бюджет и бюджетная система

Российской Федерации. – М.: Маркетинг, 2001.

7.

Комментарий к Бюджетному кодексу Российской Федерации

(введенный)/Под ред. Проф. М.В. Романовского и проф. О.В. Врублевской. – М.:

Юрайт, 2001.

Приложение

|

Доходы, млн. руб.

|

Расходы, млн. руб.

|

ВВП, млрд. руб.

|

Инфляция, %

(декабрь 2005 к декабрю 2004)

|

|

3 326 041,1

|

3 047 929,3

|

18 720

|

7,5 - 8,5

|

[1] Годин

А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации. – М.:

Маркетинг, 2001. – с.124

[2]

Бюджетный Кодекс Российской Федерации от 31.07.2000 №145-ФЗ с изменениями и

дополнениями на 01.02.01. – М., “Проспект”, 2001.

[3]

Вахрин П.И. Бюджетная система Российской Федерации: Учебник. – М.: «Дашков и

Ко», 2002. – с.89

[4]

Пояснительная записка к проекту федерального бюджета на 2005 год. / Министерство финансов РФ