СОДЕРЖАНИЕ

Введение_________________________________________________________ 3

1. Теоретические аспекты управления прибыли

и рентабельности предприятия_____________________________________________________ 4

1.2. Принципы управления прибыли и

рентабельности предприятия__________________ 4

2. Анализ показателей прибыли и рентабельности ОАО

"ЧЕЛЯБСПЕЦТРАНС"________________________________________________________________ 12

2.1 Расчет показателей прибыли и рентабельности предприятия___________________ 12

2.2 Анализ тенденций изменения

показателей прибыли и рентабельности____________ 18

3. Разработка алгоритма управления прибыли и рентабельности ОАО

“ЧЕЛЯБСПЕЦТАНС”____________________________________________ 25

Заключение, выводы, рекомендации________________________________ 34

Список литературы______________________________________________ 36

Введение

Прибыль, известнейшая с давних

времен категория, получила новое содержание в условиях современного

экономического развития страны, формирования реальной самостоятельности

субъектов хозяйствования. Являясь главной движущей силой рыночной экономики,

она обеспечивает интересы государства, собственников и персонала предприятий.

Поэтому одной из актуальных задач современного этапа является овладение

руководителями и финансовыми менеджерами современными методами эффективного

управления формированием прибыли в процессе операционной, инвестиционной и

финансовой деятельности предприятий.

Грамотное,

эффективное управление формированием прибыли предусматривает построение на

предприятии соответствующих организационно-методических систем обеспечения

этого управления, знание основных механизмов формирования прибыли,

использование современных методов ее анализа и планирования.

Прибыль

является основным внутренним источником формирования финансовых ресурсов

предприятия, обеспечивающих его развитие.

Наряду с

формированием прибыли на каждом предприятии должно быть обеспечено и

эффективное управление ее распределением. Необходимо при этом иметь в виду, что

каждый цикл распределения прибыли отчетного периода это одновременно и процесс

обеспечения эффективных условий ее формирования на расширенной основе в

предстоящем периоде, реализации целей стратегического развития предприятия.

Объектом

исследования курсовой работы является ОАО “Челябспецтранс”, единственное

предприятие в городе, выполняющее полный комплекс работ по санитарной уборке

городских автодорог и придомовых территорий.

Предметом

исследования курсовой работы являются финансовые отношения в процессе

управления прибыльностью и рентабельностью.

Целью

курсовой работы является разработка алгоритма управления прибыльности и

рентабельности.

Данная

цель решается в процессе решения следующих задач:

раскрыть принципы управления прибылью и рентабельностью;

надо рассчитать показатели прибыли и рентабельности предприятия;

проанализировать тенденции

управления прибылью и рентабельностью;

необходимо

разработать алгоритм эффективного управления прибылью и рентабельностью ОАО “Челябспецтранс”;

Теоретические аспекты управления прибыли и

рентабельности предприятия

1.2. Принципы управления

прибыли и рентабельности предприятия

Высокая роль прибыли в развитии

предприятия и обеспечении интересов его собственников и персонала определяют

необходимость непрерывного и эффективного управления ею.

Управление прибылью представляет

собой систему принципов и методов разработки и реализации управленческих

решений по всем основным аспектам ее формирования, распределения и

использования на предприятии.

Эффективное управление прибылью

предприятия обеспечивается реализацией ряда принципов, основными из которых

являются (рис. 1.3):

Рис. 1.3 Основные принципы управления прибылью

предприятия

1. Принцип: интегрированность с

общей системой управления предприятием. В какой бы сфере деятельности

предприятия не принималось управленческое решение, оно прямо или косвенно оказывает

влияние на прибыль. Управление прибылью непосредственно связано с

производственным менеджментом, инновационным менеджментом. менеджментом

персонала, инвестиционным менеджментом, финансовым менеджментом и некоторыми

другими видами функционального менеджмента. Это определяет необходимость

органической интегрированности системы управления прибылью с общей системой

управления предприятием.

2. Принцип: комплексный характер

формирования управленческих решений. Все управленческие решения в области

формирования и использования прибыли теснейшим образом взаимосвязаны и

оказывают прямое или косвенное воздействие на конечные результаты управления

прибылью. В ряде случаев это воздействие может носить противоречивый характер.

Так, например, осуществление высокоприбыльных финансовых вложений может вызвать

дефицит финансовых ресурсов, обеспечивающих производственную деятельность, и

как следствие — существенно уменьшить размер операционной прибыли. Поэтому

управление прибылью должно рассматриваться как комплексная система действий,

обеспечивающая разработку взаимозависимых управленческих решений, каждое из

которых вносит свой вклад в результативность формирования и использования

прибыли по предприятию в целом.

3. Принцип: высокий динамизм управления. Даже наиболее эффективные

управленческие решения в области формирования и использования прибыли,

разработанные и реализованные на предприятии в предшествующем периоде, не

всегда могут быть повторно использованы на последующих этапах его деятельности.

Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии

перехода к рыночной экономике, и в первую очередь — с изменением конъюнктуры

товарного и финансового рынков. Кроме того, меняются во времени и внутренние

условия функционирования предприятия, особенно на этапах перехода к последующим

стадиям его жизненного цикла. Поэтому системе управления прибылью должен быть

присущ высокий динамизм, учитывающий изменение факторов внешней среды,

ресурсного потенциала, форм организации и управления производством, финансового

состояния и других параметров функционирования предприятия.

4. Принцип: вариативность

подходов к разработке отдельных управленческих решений. Реализация этого

требования предполагает, что подготовка каждого управленческого решения в сфере

формирования, распределения и использования прибыли должна учитывать

альтернативные возможности действий. При наличии альтернативных проектов

управленческих решений их выбор для реализации должен быть основан на системе

критериев, определяющих политику управления прибылью предприятия. Система таких

критериев устанавливается самим предприятием.

5. Принцип: ориентированность на

стратегические цели развития предприятия. Какими бы прибыльными не казались те

или иные проекты управленческих решений в текущем периоде, они должны быть

отклонены, если они вступают в противоречие с миссией (главной целью

деятельности) предприятия, стратегическими направлениями его развития,

подрывают экономическую базу формирования высоких размеров прибыли в

предстоящем периоде.

С учетом содержания процесса

управления прибылью и предъявляемых к нему требований формируются его цели и

задачи.

С развитием теории прибыли

менялись и подходы экономистов к определению главной цели управления ею. В

генезисе этой проблемы можно выделить три основных подхода.

1. Классическая экономическая

теория утверждала, что главной целью хозяйственной деятельности предприятия

является максимизация прибыли. Эта цель вытекала из положения А. Смита, что

максимизация прибыли отдельным субъектов хозяйствования ведет к максимизации

всего общественного благосостояния [overal economic welfare]. Впервые она была четко сформулирована в 1938 году французским

экономистом А. Курно и затем развита в работах представителей неоклассической

школы. Реализация этой цели обеспечивалась путем достижения равенства

показателей предельного дохода и предельных затрат предприятия.

Однако впоследствии эта

формулировка главной цели хозяйственной деятельности предприятия была

подвергнута критике многими экономистами. Так, было доказано, что максимизация

прибыли далеко не всегда обеспечивает необходимые темпы экономического развития

предприятия. Полученная высокая по сумме и уровню прибыль может быть полностью

израсходована на цели текущего потребления, в результате чего предприятие будет

лишено основного источника формирования собственных финансовых ресурсов для

своего предстоящего развития (а неразвивающееся предприятие утрачивает в

перспективе достигнутую конкурентную позицию на рынке, сокращает потенциал

приращения собственного капитала за счет внутренних источников, что в конечном

итоге приводит к снижению его рыночной стоимости).

Кроме того, высокий уровень

прибыли предприятия может достигаться при высоком уровне предпринимательского

риска, генерирующего угрозу банкротства. Поэтому в рыночных условиях

максимизация прибыли может выступать как одна из важнейших задач хозяйственной

деятельности предприятия или как критерий оценки эффективности отдельных видов

его операций, но не как главная цель управления прибылью.

2. Теория устойчивого

экономического роста, развиваемая многими последующими экономистами, главной

целью хозяйственной деятельности выдвигает обеспечение финансового равновесия

предприятия в процессе его развития. По их мнению реализация этой цели

обеспечивает длительное безкризисное развитие предприятия и поступательное

расширение объема его хозяйственной деятельности. Вместе с тем, такая цель

хозяйственной деятельности предприятия, минимизируя уровень предпринимательских

рисков, не позволяет реализовать в полной мере все резервы роста ее

рентабельности. Кроме того, механизм реализации этой цели недостаточно связан с

колебаниями конъюнктуры финансового и товарного рынков, которые изменяют

параметры условий формирования прибыли конкретного предприятия при заданных

темпах его экономического развития. В связи с изложенным, достижение и

поддержание финансового равновесия не может рассматриваться как главная цель

хозяйственной деятельности предприятия (хотя и является одной из важных задач

управления прибылью).

3. Современная экономическая

теория в качестве главной цели хозяйственной деятельности предприятия выдвигает обеспечение максимизации

благосостояния собственников предприятия, которое получает конкретное выражение

в максимизации рыночной стоимости предприятия. Это положение разделяется всеми

современными теоретиками в области управления прибылью, так как по их мнению

она наилучшим образом реализует финансовые интересы владельцев предприятия. В

этой главной цели получают отражение факторы времени, доходности и риска, что

является более полным отражением мотивации хозяйственной деятельности

предприятия.

С учетом изложенного, главной целью управления прибылью

является обеспечение максимизации благосостояния собственников предприятия в

текущем и перспективном периоде. Эта главная цель призвана обеспечивать

одновременно гармонизацию интересов собственников с интересами государства и

персонала предприятия.

Исходя из этой главной цели,

система управления прибылью призвана решать следующие основные задачи (таблица

1.1.).

Таблица 1.1

Система основных задач, направленных на реализацию главной цели

управления прибылью

|

Главная

цель управления прибылью

|

Основные

задачи управления прибылью, направленные на реализацию главной цели

|

|

Обеспечение

максимизации благосостояния собственников предприятия в текущем и перспективном

периоде

|

1. Обеспечение максимизации размера формируемой

прибыли, соответствующего ресурсному потенциалу предприятия и рыночной

конъюнктуре.

2. Обеспечение оптимальной пропорциональности между

уровнем формируемой прибыли и допустимым уровнем риска.

3. Обеспечение высокого качества формируемой прибыли.

4. Обеспечение выплаты необходимого уровня дохода на

инвестированный капитал собственникам предприятия.

5. Обеспечение формирования достаточного объема

финансовых ресурсов за счет прибыли в соответствии с задачами развития

предприятия в предстоящем периоде.

6. Обеспечение постоянного возрастания рыночной

стоимости предприятия.

7. Обеспечение эффективности программ участия

персонала в прибыли

|

1. Обеспечение максимизации

размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия

и рыночной конъюктуре. Эта задача реализуется путем оптимизации состава

ресурсов предприятия и обеспечения их эффективного использования. Основными

естественными ограничителями размера прибыли выступают максимально возможный

уровень использования ресурсного потенциала и сложившаяся конъюнктура товарного

и финансового рынков.

2. Обеспечение оптимальной

пропорциональности между уровнем формируемой прибыли и допустимым уровнем

риска. Как уже отмечалось, между этими двумя показателями существует прямо

пропорциональная связь.

С учетом отношения менеджеров к

хозяйственным рискам формируется допустимый их уровень, определяющий

агрессивную, умеренную (компромиссную) или консервативную политику

осуществления тех или иных видов деятельности или проведения отдельных

хозяйственных операций. Исходя из заданного уровня риска в процессе управления

должен быть максимизирован соответствующий ему уровень прибыли.

3. Обеспечение высокого качества

формируемой прибыли. В процессе формирования прибыли предприятия должны быть в

первую очередь реализованы резервы ее роста за счет операционной деятельности и

реального инвестирования, обеспечивающих основу перспективного развития

предприятия. В рамках операционной деятельности основное внимание должно быть

уделено обеспечению роста прибыли за счет расширения объема выпуска продукции и

освоения новых перспективных ее видов.

4. Обеспечение выплаты

необходимого уровня дохода На инвестированный капитал собственникам

предприятия. Этот уровень при успешной деятельности предприятия должен быть не

ниже средней нормы доходности на рынке капитала, при необходимости возмещать

повышенный предпринимательский риск, связанный со спецификой деятельности

предприятия, а также инфляционные потери.

5. Обеспечение формирования

достаточного объема финансовых ресурсов за счет прибыли в соответствии с

задачами развития предприятия в предстоящем периоде. Так как прибыль является

основным внутренним источником формирования финансовых ресурсов предприятия, ее

размер определяет потенциальную возможность создания фондов производственного

развития, резервного и других специальных фондов, обеспечивающих предстоящее

развитие предприятия. При этом в самофинансировании развития предприятия

прибыли должна отводиться главенствующая роль.

6. Обеспечение постоянного

возрастания рыночной стоимости предприятия. Эта задача призвана обеспечивать

максимизацию благосостояния собственников в перспективном периоде. Темп

возрастания рыночной стоимости в значительной степени определяется уровнем

капитализации прибыли, полученной предприятием в отчетном периоде. Каждое

предприятие исходя из условий и задач хозяйственной деятельности само

определяет систему критериев оптимизации распределения прибыли на

капитализируемую и потребляемую ее части.

7. Обеспечение эффективности

программ участия персонала в прибыли. Программы участия персонала в прибыли,

призванные гармонизировать интересы собственников предприятия и его наемных

работников, должны с одной стороны эффективно стимулировать трудовой вклад этих

работников в формирование прибыли, а с, другой стороны — обеспечивать

достаточно приемлемый уровень их социальной защиты, которую государство в

современных условиях полностью обеспечить не в состоянии.

Все рассмотренные задачи

управления прибылью теснейшим образом взаимосвязаны.

На

предприятии прибыль образуется в результате реализации продукции. Ее величина

определяется разницей между доходом, полученным от реализации продукции, и

издержками на ее производство и реализацию. Общая масса получаемой прибыли

зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на

продукцию, а с другой - от того,

насколько уровень издержек производства соответствует общественно-необходимым

затратам.

Вместе

с тем прибыль на предприятии зависит не только от реализации продукции, но и от

других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому

в теории и на практике выделяют так называемую “валовую прибыль”.

Валовая

прибыль (балансовая) (Пб) может быть определена по формуле:

Пб = + Пр + Пи

+ Пв.о. , (1.1)

где

Пр

– прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг,

Пи

– прибыль (убыток) от реализации имущества предприятия,

Пв.о.

– доходы (убытки) от внереализационных операций.

Как

правило, основной элемент балансовой прибыли составляет прибыль от реализации

продукции, выполнения работ или оказания услуг.

Объектом распределения является

валовая прибыль предприятия. Под ее распределением понимается направление

прибыли в бюджет и по статьям использования на предприятии. Законодательно

распределение прибыли регулируется в той се части, которая поступает в бюджеты

разных уровней в виде налогов и других обязательных платежей. Определение

направлений расходования прибыли, остающейся в распоряжении предприятия,

структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли

можно сформулировать следующим образом: прибыль, получаемая предприятием в

результате производственно-хозяйственной и финансовой деятельности, распределяется

между государством и предприятием как хозяйствующим субъектом; прибыль для

государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки

которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их

исчисления и взносов в бюджет устанавливаются законодательно; величина прибыли

предприятия, оставшейся в его распоряжении после уплаты налогов, не должна

снижать его заинтересованности в росте объема производства и улучшении

результатов производственно-хозяйственной и финансовой деятельности; прибыль,

остающаяся в распоряжении предприятия, в первую очередь направляется на

накопление, обеспечивающее его дальнейшее развитие, и только в остальной части

-на потребление.

На предприятии распределению

подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия

после уплаты налогов и других обязательных платежей. Из нее взыскиваются

санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли

отражает процесс формирования фондов и резервов предприятия для финансирования

потребностей производства и развития социальной сферы.

Распределение чистой прибыли - одно

из направлений внутрифирменного планирования, значение которого в условиях

рыночной экономики возрастает. Порядок распределения и использования прибыли на

предприятии фиксируется в уставе предприятия и определяется положением, которое

разрабатывается соответствующими подразделениями экономических служб и

утверждается руководящим органом предприятия. В соответствии с уставом

Предприятия могут составлять сметы расходов, финансируемых из прибыли, либо

образовывать фонды специального назначения: фонды накопления (фонд развития

производства или фонд производственного и научно-технического развития, фонд

социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из

прибыли, включает расходы на развитие производства, социальные нужды трудового

коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием

производства, относятся расходы на научно-исследовательские, проектные,

конструкторские и технологические работы, финансирование разработки и освоения

новых видов продукции и технологических процессов, затраты по совершенствованию

технологии и организации производства, модернизации оборудования, затраты,

связанные с техническим перевооружением и реконструкцией действующего

производства, расширением предприятий. В эту же группу расходов включаются

расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же

планируются затраты на проведение природоохранных мероприятий и др. Взносы

предприятий из прибыли в качестве вкладов учредителей в создание уставного

капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам,

в состав которых входит предприятие, также считаются использованием прибыли на

развитие.

Распределение прибыли на социальные

нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся

на балансе предприятия, финансирование строительства объектов

непроизводственного назначения,

организации и развития подсобного сельского хозяйства, проведения

оздоровительных, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в

распоряжении предприятия, подразделяется на две части. Первая увеличивает

имущество предприятия и участвует в процессе накопления. Вторая характеризует

долю прибыли, используемой на потребление. При этом не обязательно всю прибыль,

направляемую на накопление, использовать полностью. Остаток прибыли, не использованной

на увеличение имущества, имеет важное резервное значение и может быть в

последующие годы направлен для покрытия возможных убытков, финансирования

различных затрат.

Нераспределенная прибыль в широком

смысле как прибыль, использованная на накопление, и нераспределенная прибыль

прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии

источника для последующего развития.

Распределение и использование

прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные

организационно-правовой формой этих предприятий.

Таким образом, эффективное управление прибылью предприятия

обеспечивается реализацией ряда принципов, основными из которых являются

интегрированность с общей системой управления предприятием, комплексный характер

формирования управленческих решений, высокий динамизм управления, вариативность

подходов к разработке отдельных управленческих решений, ориентированность на

стратегические цели развития предприятия.

2. Анализ показателей прибыли и рентабельности

ОАО "ЧЕЛЯБСПЕЦТРАНС"

2.1 Расчет показателей

прибыли и рентабельности предприятия

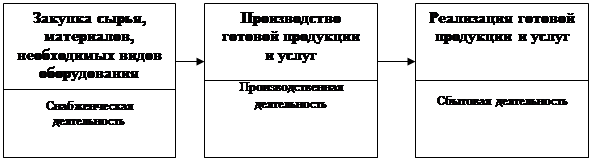

Операционная деятельность ОАО “ЧЕЛЯБСПЕЦТРАНС” состоит из ряда

последовательно осуществляемых этапов, характер которых определяется

отраслевыми особенностями. Принципиальная схема предприятия приведена на рис.

2.1.

Рис. 2.1 Последовательность этапов осуществления операционной

деятельности на ОАО “Челябспецтранс”.

Рассматривая последовательность осуществления операционной деятельности

предприятия, следует выявить их роль в формировании операционной прибыли.

Первые два этапа осуществления операционной деятельности связаны исключительно

с формированием затрат, в то время как третий этап — преимущественно с

формированием доходов и частично с формированием затрат. Это предопределяет и

формирование конкретных типов центров ответственности предприятия в процессе

осуществления операционной деятельности:

— на базе структурных подразделений, осуществляющих первые два этапа

операционной деятельности, должны формироваться центры затрат;

— на базе структурных подразделений, осуществляющих заключительный этап

операционной деятельности, должны формироваться в основном центры дохода (хотя

отдельные из таких подразделений, например, отдел рекламы или отдел изучения

спроса, могут служить базой формирования центров затрат);

— на базе структурных подразделений, осуществляющих все три этапа

операционной деятельности, должны формироваться центры прибыли.

Анализ

безубыточности или, как его иногда называют, аналитический подход к изучению

взаимосвязи между издержками и доходами при различных уровнях производства

особенно полезен:

для текущего планирования — обеспечение информацией для принятия решений путем анализа

влияния изменений в цене продукции, объемах продаж, величине издержек, а также

прогнозирования прибылей, убытков, денежных потоков;

для оценки проектов —

обеспечение информацией для принятия решения о приемлемости проекта при

прогнозируемых издержках и доходах;

для подготовки проектов

— определение оптимального размера производственных мощностей,

необходимого первоначального капитала и т.д.

Найдем

первоначально сумму постоянных и переменных

операционных издержек.

Таблица 2.1

Расчет суммы постоянных

и переменных операционных издержек

|

Наименование показателя

|

1999

|

2000

|

2001

|

|

Энергия

|

600

|

903

|

817

|

|

Работы и услуги производственного

характера, выполненные сторонними организациями

|

1666

|

9054

|

11255

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО - издержки постоянные

|

2266

|

9606

|

12630

|

|

|

|

|

|

Сырье и материалы

|

12028

|

21701

|

35258

|

|

Затраты на оплату труда

|

20239

|

25191

|

38054

|

|

Топливо

|

8269

|

21349

|

25711

|

|

Отчисления на соц. Нужды

|

7457

|

9437

|

13281

|

|

Амортизация ОС

|

2630

|

2824

|

3799

|

|

Прочие затраты

|

1208

|

8703

|

11813

|

|

ИТОГО - издержки переменные

|

51831

|

89205

|

127916

|

Для того

чтобы найти точки безубыточности операционной деятельности предприятия в

коротком периоде, необходимо найти вспомогательные показатели.

Уровень

чистого операционного дохода к объему реализации продукции

Учд1999

=  = 1,500439

= 1,500439

Учд2000

=  =1,163737

=1,163737

Учд2001

=  =1,10917967

=1,10917967

Уровень

переменных операционных издержек к объему реализации продукции

Уи пер.1999

=  = 0,929021

= 0,929021

Уи пер.2000

=  = 0,795933

= 0,795933

Уи пер.2001

=  = 0,86017659

= 0,86017659

Стоимостной

объем реализации продукции, обеспечивающий достижение точки безубыточности

операционной деятельности предприятия в коротком периоде

СРтб1999 =  =3965

=3965

СРтб2000 =  = 26117

= 26117

СРтб2001 =  = 50722

= 50722

Нтб1999

=  =43026

=43026

Нтб2000

=  =181672

=181672

Нтб2001

=  =415104

=415104

Представим

полученные данные в таблице 2.2.

Таблица 2.2

Расчет

точки безубыточности операционной деятельности предприятия в коротком периоде

|

Наименование показателя

|

1999

|

2000

|

2001

|

|

Ипост

|

2266

|

9606

|

12630

|

|

Ипер

|

51831

|

89205

|

127916

|

|

ЧД

|

83711

|

130427

|

164945

|

|

Q, тыс. руб.

|

55791

|

112076

|

148709

|

|

Учд

|

1,500439

|

1,163737

|

1,10917967

|

|

Уи пер.

|

0,929021

|

0,795933

|

0,86017659

|

|

СРтб

|

3965,571

|

26117,17

|

50722,2628

|

|

МП

|

31880

|

41222

|

37029

|

|

Умп

|

0,571

|

0,368

|

0,249

|

|

Цеп

|

0,09217

|

0,1437596

|

0,122191663

|

|

Прибыль от реализации

|

5142

|

16112

|

18171

|

|

Нтб

|

43026,68

|

181672,6

|

415104,121

|

На ОАО

"Челябспецтранс" коммерческий кредит поставщиков с лихвой перекрывает

клиентскую задолженность, в связи с этим на ОАО "Челябспецтранс" в каждый данный момент оказываются денежные

средства даже больше, чем необходимо для обеспечения бесперебойности

производства (величина ТФП оказывается при этом отрицательной). Задача эта

сводится к расчету разумной длительности отсрочек платежей по поставкам сырья

(услугам других организаций) и реализации готовой продукции (услуг). Вскоре

будет сделан такой расчет, но прежде отметим, что величина ТФП неодинакова для

различных отраслей и даже для предприятий одной и той же отрасли. На ТФП

оказывают влияние:

во-первых,

длительность эксплуатационного и сбытового циклов: чем быстрее сырье

превращается в готовую продукцию, а готовая продукция — в деньги, тем меньше

иммобилизация денежных средств в запасах сырья и готовой продукции;

во-вторых,

темпы роста производства: поскольку текущие финансовые потребности вытекают

непосредственно из величины оборота, постольку и величина их изменяется

параллельно динамике оборота; больший объем выпуска требует и больших средств

на сырье, материалы, энергоносители и прочее. Кроме того, в условиях инфляции

предприятия предпочитают создавать солидные запасы сырья, чтобы не

переплачивать за него после очередного взлета цен;

в-третьих,

сезонность производства и реализации готовой продукции, а также снабжения

сырьем и материалами. Несхождение сроков поступлений и платежей может довести

предприятие до отсутствия средств для осуществления расчетов в выполнение своих

обязательств — так называемой технической неплатежеспособности (разрыва

ликвидности);

в-четвертых,

состояние конъюнктуры: при “разогретом” и высококонкурентном рынке самое

нелепое, что может случиться с продавцом — это остаться без товара для

скорейшей поставки покупателю. Чтобы опередить конкурентов, нужно поддерживать

запасы готовой продукции на разумном уровне. Общеизвестно также, что

наращивание оборота приводит обычно к разбуханию дебиторской задолженности

предприятия, ибо конкуренция вынуждает продавца привлекать покупателей все

более выгодными условиями коммерческого кредита;

• в-пятых,

величина и норма добавленной стоимости: чем меньше норма добавленной стоимости,

тем в большей степени коммерческий кредит поставщиков способен компенсировать

клиентскую задолженность. Парадокс заключается в том, что при высокой норме

добавленной стоимости и, казалось бы, небольшой степени зависимости предприятия

от закупок сырья, фирме приходится просить своих поставщиков о более длительных

отсрочках платежей.

Услуги ОАО

“Челябспецтранс” финансируются за счет

следующих источников:

бюджет города

бюджет областного дорожного

фонда

целевые средства из областного

бюджета

внебюджетные источники (сборы МП

ГТИ за пропуска на право проезда городского транспорта в весенний период по

городским дорогам)

средства внебюджетных

экологических фондов

сбор на содержание и милиции и

уборку городских территорий.

2 блок.

Коэффициенты R – анализа

и коэффициенты эффективности распределения прибыли

Начнем

анализ с расчета коэффициентов рентабельности.

Коэффициент

рентабельности активов

КРа0

=  = 0,033

= 0,033

Кра1

=  = 0,118

= 0,118

Коэффициент

рентабельности собственного капитала

КРск0= = 0,068

= 0,068

КРск0= =0,17

=0,17

Коэффициент

рентабельности операционных активов.

КРоа0

=  = 0,0096

= 0,0096

КРоа0

=  = 0,036

= 0,036

Коэффициент

маржинальной рентабельности реализации продукции.

КМРр0=

= 0,74

= 0,74

КМРр1=

= 0,33

= 0,33

Коэффициент

валовой рентабельности реализации продукции.

КВРр0

=  = 0,09

= 0,09

КВРр1=

= 0,14

= 0,14

Коэффициент

чистой рентабельности реализации продукции.

КЧРр0

=  = 0,009

= 0,009

КЧРр1

=  = 0,10

= 0,10

Коэффициент

валовой рентабельности операционных затрат.

КВРоз0

=  = 0,05

= 0,05

КВРоз1

=  = 0,11

= 0,11

Коэффициент

чистой рентабельности операционных затрат.

КЧРоз0 =  = 0,005

= 0,005

КЧРоз1 =  =0,009

=0,009

Стоимость

привлечения заемного капитала.

СПзк0

= х100 = 0,03%

х100 = 0,03%

СПзк1

= х100 = 0,2%

х100 = 0,2%

Стоимость

привлечения дополнительного собственного капитала из внешних источников. Этот

показатель рассчитывается по следующей формуле:

CПcкв0 =  x100 = 49%

x100 = 49%

CПcкв1 =  x100 = 31%

x100 = 31%

Теперь рассчитаем коэффициенты эффективности распределения

прибыли.

Коэффициент

налогообложения прибыли. Он рассчитывается по следующей формуле:

КНП0

=  =0,41

=0,41

КНП1

=  =0,33

=0,33

Коэффициент

чистой прибыли. Его расчет осуществляется по следующей формуле:

КЧП0=

= 0,73

= 0,73

КЧП1=

= 0,95

= 0,95

Основные

коэффициенты сведем в таблицу 2.2, анализ тенденций которой будет приведен в п.

2.2.

Таблица 2.2

|

Показатели

|

За предыдущий год

|

За отчетный год

|

|

Коэффициенты рентабельности

|

|

Кра

|

0,0336

|

0,118

|

|

КРск

|

0,0688

|

0,17

|

|

Кроа

|

0,0096

|

0,036

|

|

КМРр

|

0,7389

|

0,33

|

|

КВРр

|

0,0922

|

0,144

|

|

КЧРр

|

0,0089

|

0,011

|

|

КВРоз

|

0,052

|

0,115

|

|

КЧРоз

|

0,0051

|

0,009

|

|

СПзк

|

0,0003

|

0,002

|

|

Коэффициенты эффективности распределения

прибыли

|

|

КНП

|

0,407

|

0,327

|

|

КЧП

|

0,729

|

0,949

|

3 блок.

Период продолжительности операционного цикла

Важнейшей характеристикой операционного цикла, существенно влияющей на

интенсивность формирования операционной прибыли, является общая его

продолжительность. Расчет ее приведен в табл. 2.3

Таблица 2.3

Расчет продолжительности операционного цикла

предприятия

|

№

|

Показатель

|

1999

|

2000

|

2001

|

|

1

|

Выручка,

тыс. руб.

|

58630

|

55791

|

112076

|

|

2

|

Оборотные

активы

|

61045

|

51830

|

33950

|

|

3

|

Денежные

активы

|

34

|

39

|

1027

|

|

4

|

Производственные

запасы

|

5180

|

7729

|

12459

|

|

5

|

Незавершенное

производство

|

-

|

-

|

-

|

|

6

|

Запасы

готовой продукции

|

-

|

128

|

68

|

|

7

|

ДЗ

|

51811

|

43046

|

19135

|

|

8

|

Пда

|

0,21

|

0,25

|

3,34

|

|

9

|

Ппз

|

32

|

50

|

40

|

|

10

|

Пнп

|

0

|

0

|

0

|

|

11

|

Пгп

|

0

|

0,84

|

0,22

|

|

12

|

Пдз

|

333

|

138

|

46

|

|

13

|

Поц

|

365,21

|

190,09

|

89,56

|

Из табл.

2.2 видно, что продолжительность операционного цикла предприятия по сравнению с

1999 г значительно сократилась, т. к. операционный цикл предприятия длился

ровно год, а в 2001 г. он стал равен 90 дням.

2.2 Анализ тенденций изменения показателей прибыли и

рентабельности

Проанализируем

изменение прибыли за рассматриваемый период на 2001 год

Основные средства занимают, как правило, основной

удельный вес в общей сумме основного капитала предприятия. От их количества,

стоимости, технического уровня, эффективности использования во многом зависят

конечные результаты деятельности предприятия.

Как было отмечено выше,

рентабельность хозяйственной деятельности характеризует норму возмещения, или

вознаграждения, на всю совокупность источников, используемых предприятием.

Поэтому анализ хозяйственной деятельности ОАО “Челябспецтранс” станем осуществлять

с расчета уровней и динамики рентабельности активов, оборотного капитала и

производственной деятельности на основе показателей финансовой отчетности

предприятия за 2000-2001 годы. Однако для того, чтобы произвести предлагаемые

расчеты показателей рентабельности, нам необходимо исчислить некоторые

показатели, а именно:

среднегодовую

стоимость активов:

119639,5 тыс. руб.

119639,5 тыс. руб.

120494,5 тыс. руб.

120494,5 тыс. руб.

Среднегодовую стоимость оборотного капитала:

-30409тыс.руб.

-579 тыс.руб

-579 тыс.руб

Среднегодовую стоимость

основных производственных фондов (здесь необходимо заметить, что среднегодовая

стоимость основных фондов берется в первоначальной оценке по данным ф.№5

“Приложение к бухгалтерскому балансу”; однако в связи с отсутствием данных по

первоначальной стоимости основных производственных фондов за 2000 год, расчет

среднегодовой стоимости произведем по данным остаточной стоимости):

44767,5 тыс. руб.

44767,5 тыс. руб.

50854,5 тыс. руб.

50854,5 тыс. руб.

Среднегодовую стоимость

материальных оборотных средств:

8137,5 тыс. руб.

8137,5 тыс. руб.

10477 тыс. руб.

10477 тыс. руб.

Таблица 2.9

Анализ показателей рентабельности хозяйственной

деятельности

ОАО “

Челябспецтранс ”

|

Показатели

|

За

предыдущий год

|

За

отчетный год

|

Отклонение

|

Темп

роста, %

|

|

А

|

1

|

2

|

3

|

4

|

|

1.Чистая

прибыль, тыс. руб.

|

15287

|

3748

|

-11539

|

24,52

|

|

2.Среднегодовая

стоимость активов, тыс. руб.

|

119639,5

|

120495

|

855

|

100,7

|

|

3.Среднегодовая

стоимость оборотного капитала, тыс. руб.

|

-30409

|

-579

|

29830

|

1,904

|

|

4.Среднегодовая

стоимость основных производственных фондов, тыс. руб.

|

44767,5

|

50854,5

|

6087

|

113,6

|

|

5.Среднегодовая

стоимость материальных оборотных средств, тыс. руб.

|

8137,5

|

10477

|

2339,5

|

128,7

|

|

6.Среднегодовая

стоимость производственных фондов, тыс. руб.

|

52905

|

61331,5

|

8426,5

|

115,9

|

|

7.Рентабельность

активов, %

|

12,7

|

3,1

|

-9,6

|

24,34

|

|

8.Рентабельность

оборотного капитала, %

|

-50,2

|

-647,3

|

-597,1

|

1288

|

|

9.Рентабельность

производственной деятельности, %

|

28,8

|

6,1

|

-22,7

|

21,15

|

Приведенные

данные таблица показывают, что рентабельность активов, т.е. доходность

вложенный средств в имущество предприятия, по сравнению с предыдущим годом

снизилась на 9,6% (при этом его темпы роста по отношению к прошлому году

составляют лишь 24,34%) и составила в отчетном году 3,1%. В то же время наблюдается уменьшение уровней рентабельности

оборотного капитала и производственной деятельности соответственно на 597,1% и

22,7%. Темпы их роста рентабельность оборотного капитала очень высокий, а темп

роста рентабельность производственной деятельности достаточно низкий по

сравнению с 2000 годом и составляет 21,15%.

Изменения в

уровнях рентабельности за различные периоды времени происходят под действием

различных факторов, оказывающих влияние как на числитель, так и на знаменатель

расчетной формулы. Проведем факторный анализ хозяйственной деятельности ОАО “

Челябспецтранс”.

Изменения в

уровнях рентабельности за различные периоды времени происходят под действием

различных факторов, оказывающих влияние как на числитель, так и на знаменатель

расчетной формулы.

Таблица 2.10

Расчет влияния факторов на рентабельность

хозяйственной деятельности ОАО “ Челябспецтранс ”.

|

Показатели

|

За предыдущий год

|

За

отчетный год

|

Отклонение

|

Темп

роста, %

|

|

А

|

1

|

2

|

3

|

4

|

|

1.Валовая прибыль, тыс. руб.

|

5142

|

16112

|

+10970

|

343,3

|

|

2.Среднегодовая стоимость производственных фондов,

тыс. руб.

|

52905

|

61331,5

|

+8426,5

|

115,9

|

|

3.Рентабельность производственной деятельности, %

|

28,8

|

6,1

|

-22,7

|

21,15

|

|

4. Объем реализованной продукции, тыс. руб.

|

55791

|

112076

|

+56285

|

200,9

|

|

5. Реализация на 1 руб. производственных фондов

|

1,05

|

1,83

|

+0,78

|

1,74

|

|

6. Прибыль на 1 руб. реализации

|

0,092

|

0,143

|

+0,051

|

1,55

|

Приведенные данные таблицы свидетельствуют о том, что уровень

рентабельности, исчисленный с помощью валовой прибыли, в отчетном году по сравнению с прошлым также

упал на 78,85% (100%-21,15%), что в абсолютном выражении составило 22,7%. На

это снижение оказали влияние изменения реализации на 1 руб. производственных

фондов и прибыли на 1 руб. реализации, т.е.:

изменение рентабельности за счет влияния фондоотдачи с

одного рубля производственных фондов равно:

руб. или +70%

руб. или +70%

изменение рентабельности производственной деятельности

за счет влияния уровня рентабельности реализованной продукции равно:

руб. или +9,3%.

руб. или +9,3%.

При этом на уровень рентабельности производственной

деятельности ОАО “ Челябспецтранс” оказывают влияние факторы второго порядка.

Так, например, реализация, приходящаяся на один рубль производственных фондов,

зависит от эффективности использования основных фондов и материальных оборотных

средств. Чтобы определить раздельное влияние фондоотдачи основных

производственных фондов и оборачиваемости материальных оборотных средств на

рентабельность производства, используем способ долевого участия.

Таблица

2.11

Расчет влияния на рентабельность производства ОАО “

Челябспецтранс ”

фондоотдачи и оборачиваемости

|

Показатели

|

Базисный период

|

Отчетный период

|

Отклонение от пересчитанно-го базиса

|

Влияние на рентабельность производства, %

|

|

А

|

1

|

2

|

3

|

4

|

|

1.Основные

производственные фонды, тыс. руб.

|

44767,5

|

50854,5

|

6087

|

+0,05

|

|

2.Материальные оборотные средства, тыс. руб.

|

8137,5

|

10477

|

2339,5

|

+0,019

|

|

3.Итого производственные фонды, %

|

52905

|

61311,5

|

8406,5

|

+0,069

|

где  руб. или 50%

руб. или 50%

руб. или +1,9%.

руб. или +1,9%.

В нашем примере эффективность использования производственных

фондов повысилась в большей степени за счет повышения оборачиваемости основных

производственных фондов. Это и явилось основной причиной повышения реализации

на рубль производственных фондов. Для того, чтобы выявить причины повышения

эффективности использования фондов и материальных оборотных средств, необходимо

изучить показатели, характеризующие состав и структуру производственных фондов,

использование фондов по времени, по мощности, по числу единиц, показатели

использования материалов в производстве, наличие излишних сырья и материалов и

др. Такое исследование факторов становится возможным только в ходе проведения

внутреннего, управленческого анализа с использованием всей системы информации о

деятельности предприятия.

Изменение второго укрупненного фактора (прибыли, приходящейся

на один рубль реализации) также зависит от действия факторов второго порядка. К

их числу относятся все факторы, оказывающие влияние на изменение валовой прибыли,

кроме изменения объема реализованной продукции. Однако для того, чтобы

найти влияние этих факторов, необходимо,

прежде всего, найти влияние таких факторов как объем реализации, структуры

ассортимента, производственная себестоимость, сумма коммерческих расходов и цен

на реализованную продукцию, на изменение прибыли от продаж. При этом нам

потребуется пересчитать фактическую продукцию на цены и себестоимость прошлого

года.

Таблица 2.12

Расчет

влияния факторов на изменение прибыли о продаж ОАО “Челябспецтранс”.

|

Показатели

|

Базисный

период

|

Отчетный

период

|

Изменение

|

|

А

|

1

|

2

|

3

|

|

1.Производственная себестоимость, тыс. руб.

|

50649

|

95964

|

45315

|

|

2.Коммерческие расходы, тыс. руб.

|

0

|

0

|

0

|

|

3.Итого полная себестоимость, тыс. руб.

|

50649

|

95964

|

45315

|

|

4.Выручка от продаж, тыс. руб.

|

55791

|

112076

|

56285

|

|

5.Прибыль от продаж, тыс. руб.

|

5142

|

16112

|

10970

|

Таким образом, на основе полученных данных мы сможем

определить влияние вышеперечисленных факторов на изменение прибыли от продаж, а

именно:

влияние изменения объема реализации:

тыс. руб.,

тыс. руб.,

где  процент снижения

объема реализации;

процент снижения

объема реализации;

влияние изменения структуры ассортимента:

= - 2881,78 тыс. руб.;

= - 2881,78 тыс. руб.;

влияние изменения производственной себестоимости:

тыс. руб.;

тыс. руб.;

влияние изменения цен на реализованную продукцию:

тыс. руб.

тыс. руб.

Таким

образом, за счет изменения структуры ассортимента прибыль понижается,

необходимо пересмотреть политику предприятия по ассортименту.

Из таблицы

2.13. видно, что за рассматриваемый период чистая прибыль возросла на 11 539

тыс. руб. или почти на 408%. В основном на это повлияло повышение выручки

предприятия на 56285 тыс. руб. или почти на 201%. Прочие опрационные доходы

понизились на 34%, но их компенсирует понижение прочих операционных расходов.

Прочие

внереализационные доходы значительно возросли на 100%, а прочие

внереализационные расходы возросло только на 13%.

Таблица 2.13

Анализ прибыли отчётного года (тыс. руб.)

|

Наименование показателя

|

Код

|

За отчётный

|

За предыдущий

|

Отклонения

|

|

стр.

|

Год

|

год

|

+ / -

|

%

|

|

1. Выручка от реализации товаров, работ

услуг (за минусом НДС, акцизов и аналогичных обязательных платежей (В).

|

010

|

112 076

|

55 791

|

56 285

|

200,9

|

|

2.Себестоимость реализации товаров,

продукции, работ, услуг (С).

|

020

|

95 964

|

50 649

|

45 315

|

189,5

|

|

3. Коммерческие расходы (КР).

|

030

|

16 112

|

5 142

|

10 970

|

313,3

|

|

4. Управленческие расходы (УР).

|

040

|

-

|

-

|

|

|

|

5.Прибыль ( убыток) от реализации (стр.

010-020-030-040) (Пр)

|

050

|

16 112

|

5 142

|

10 970

|

313,3

|

|

6. Проценты к получению.

|

060

|

|

|

|

|

|

7.Проценты к уплате.

|

070

|

-

|

-

|

|

|

|

8.Доходы от участия в других организациях (ДрД).

|

080

|

-

|

-

|

|

|

|

9.Прочие операционные доходы (ПрД).

|

090

|

18 351

|

27 920

|

-9 569

|

65,73

|

|

10.Прочие операционные расходы (ПрР).

|

100

|

16 968

|

27 134

|

-10 166

|

62,53

|

|

11.Прибыль ( убыток) от финансово-

хозяйственной деятельности( стр. 050 + 060-070+080+090-100) (Пфхд).

|

110

|

17 495

|

5 928

|

11 567

|

295,1

|

|

12.Прочие внереализационные доходы .

|

120

|

253

|

0

|

253

|

|

|

13. Прочие внереализационные расходы

(ВнР).

|

130

|

2 461

|

2 180

|

281

|

112,9

|

|

14.Прибыль (убыток) отчётного периода (стр. 110+120-130) (Пб).

|

140

|

15 287

|

3 748

|

11 539

|

407,9

|

|

15.Налог на прибыль (НП).

|

150

|

5 273

|

2 091

|

3 182

|

252,2

|

|

16.Отвлечённые средства (ОтС).

|

160

|

15 287

|

3 748

|

11 539

|

407,9

|

|

17. Чрезвычайные доходы

|

170

|

15 287

|

3 748

|

11 539

|

407,9

|

|

18. Чрезвычайные расходы

|

180

|

|

|

|

|

|

17.Нераспределённая прибыль (убыток) отчётного периода (стр.

140-150-160) (Пн).

|

190

|

15 287

|

3 748

|

11 539

|

407,9

|

Таким образом, на предприятии ОАО “Челябспециранс”

прибыль повышается, но финансовое состояние предприятия ухудшаются, об этом

свидетельствуют отрицательные тенденции показателей рентабельности и

показателей эффективности

распределения прибыли. Поэтому алгоритм будет в основном направлен на

повышение удельного веса текущих активов и улучшение политики направленной на

оборачиваемость операционного цикла, за счет чего у предприятия улучшится

финансовое состояние.

3. Разработка алгоритма управления прибыли и

рентабельности ОАО “ЧЕЛЯБСПЕЦТАНС”

Рассматривая главную цель

управления прибылью, следует отметить, что она неразрывно связана с главной

целью хозяйственной деятельностью предприятия в целом и реализуется с ней в

едином комплексе.

Выберем политику комплексного оперативного управления

текущими активами и текущими пассивами.

Суть этой политики состоит, с одной стороны, в определении

достаточного уровня и рациональной структуры текущих активов, учитывая, что

предприятия различных сфер и масштабов деятельности испытывают неодинаковые

потребности в текущих активах для поддержания заданного объема реализации, а с

другой стороны — в определении величины и структуры источников финансирования

текущих активов.

Если предприятие не ставит никаких ограничений в

наращивании текущих активов, держит значительные денежные средства, имеет

значительные запасы сырья и готовой продукции и, стимулируя покупателей,

раздувает дебиторскую задолженность — удельный вес текущих активов в общей

сумме всех активов высок, а период оборачиваемости оборотных средств длителен,

— это признаки агрессивной политики управления текущими активами, которая в

практике финансового менеджмента получила меткое название “жирный кот”.

Агрессивная политика способна снять с повестки дня вопрос возрастания риска

технической неплатежеспособности, но не может обеспечить повышенную

экономическую рентабельность активов (см. табл. 3.1.).

Предприятие ОАО “Челябспецтранс” всячески сдерживает

рост текущих активов в течении периода 1999 – 2001 гг, стараясь минимизировать

их — удельный вес текущих активов в общей сумме всех активов низок, а период

оборачиваемости оборотных средств краток — это признаки консервативной политики

управления текущими активами (“худо-бедно”). Такую политику предприятия ведут

либо в условиях достаточной определенности ситуации, когда объем продаж, сроки

поступлений и платежей, необходимый объем запасов и точное время их потребления

и т. д. известны заранее, либо при необходимости строжайшей экономии буквально

на всем.

Таблица 3.1

Признаки и

результаты консервативной политики управления текущими активами

|

Показатель

|

Формула

|

1999

|

2000

|

2001

|

|

Выручка

от реализации, руб.

|

стр. 010

ф.№2

|

55791

|

12076

|

148709

|

|

Чистая

прибыль, руб.

|

стр. 190

ф.№2

|

3748

|

10014

|

12779

|

|

Текущие

активы, руб.

|

стр.290

ф. №1

|

61045

|

51830

|

33950

|

|

Основные

активы, руб.

|

стр.190

ф. №1

|

66795

|

59609

|

95600

|

|

Общая

сумма активов, руб.

|

стр.190+стр.290

ф. №1

|

127840

|

111439

|

129550

|

|

Удельный

вес текущих активов в общей сумме всех активов, %

|

стр.290/(стр.190+стр.290)

ф. №1

|

47,751

|

46,51

|

26,206

|

|

Экономическая

рентабельность активов, %

|

стр.190

ф. №2 /(стр.190+стр.290) ф. №1

|

2,932

|

8,986

|

9,864

|

Итак, в рассматриваемый период для ОАО

“Челябспецтранс” характерна консервативная политика управления текущими

активами.

Далее посмотрим какая политика управления текущими

пассивами характерна для ОАО “Челябспецтранс” (табл. 3.2.).

Таблица 3.2

Признаки

и результаты консервативной и умеренной политики управления текущими пассивами

|

Показатель

|

Формула

|

1999

|

2000

|

2001

|

|

Текущие

пассивы, руб.

|

стр.690

ф. №1

|

50409

|

57231

|

39649

|

|

Основные

пассивы, руб.

|

стр.490+стр.590

ф. №1

|

77431

|

54208

|

89901

|

|

Общая

сумма пассивов, руб.

|

стр.700

ф. №1

|

127840

|

111439

|

129550

|

|

Удельный

вес текущих пассивов в общей сумме всех пассивов, %

|

стр.690/стр.700

ф. №1

|

39,4

|

51,4

|

30,6

|

Признаком

консервативной политики управления текущими пассивами служит отсутствие или

очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов

предприятия. И стабильные, и нестабильные активы при этом финансируются, в

основном, за счет постоянных пассивов (собственных средств и долгосрочных

кредитов и займов).

Признаком

умеренной политики управления текущими пассивами служит нейтральный (средний)

уровень краткосрочного кредита в общей сумме всех пассивов предприятия.

В 1999 году ОАО

“Челябспецтранс” управляло своими пассивами консервативной политикой. В 2000

году эта политика приблизилась к умеренной и в 2001 году политика снова сменилась

на консервативную.

Сочетаемость различных типов политики управления

текущими активами и политики управления текущими пассивами показана на матрице

выбора политики комплексного оперативного управления текущими активами и

текущими пассивами (табл. 3.3.).

Таблица 3.3

Матрица

выбора политики комплексного оперативного управления текущими активами и

текущими пассивами

|

Политика управления текущими пассивами

|

Политика управления текущими активами

|

|

Консервативная

|

Умеренная

|

Агрессивная

|

|

Агрессивная

|

Не сочетается

|

Умеренная ПКОУ

|

Агрессивная ПКОУ

|

|

Умеренная

|

Умеренная ПКОУ

|

Умеренная ПКОУ

|

Умеренная ПКОУ

|

|

Консервативная

|

Консервативная ПКОУ

|

Умеренная ПКОУ

|

Не сочетается

|

Матрица показывает нам:

что консервативной политике управления текущими

активами может соответствовать умеренный или консервативный тип политики

управления текущими пассивами, но не агрессивный;

что умеренной политике управления текущими активами

может соответствовать любой тип политики управления текущими пассивами;

что агрессивной политике управления текущими активами

может соответствовать агрессивный или умеренный тип политики управления

текущими пассивами, но не консервативный.

Из матрицы

выбора политики комплексного оперативного управления текущими активами и

текущими пассивами видно, что в 1999 и в 2001 году в ОАО “Челябспецтранс” была

сконцентрирована консервативная политики комплексного оперативного управления

текущими активами и текущими пассивами, а в 2000 году - умеренная политики

комплексного оперативного управления текущими активами и текущими пассивами.

На

изменение размера чистого рабочего капитала соотношение источников

финансирования оборотных активов оказывает решающее влияние. Если при

неизменном объеме краткосрочных финансовых обязательств будет расти доля

оборотных активов, финансируемых за счет собственных источников и долгосрочного

заемного капитала, то размер чистого рабочего капитала будет увеличиваться.

Естественно, в этом случае будет повышаться финансовая устойчивость

предприятия, но снижаться эффект финансового рычага и расти средневзвешенная

стоимость капитала в целом (так как процентная ставка по долгосрочным займам в

силу большего их риска выше, чем по краткосрочным займам). Соответственно, если

при неизменном участии собственного капитала и долгосрочных займов в

формировании оборотных активов будет расти сумма краткосрочных финансовых

обязательств, то размер чистого рабочего капитала будет сокращаться. В этом

случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто

более эффективное использование собственного капитала (за счет роста эффекта

финансового рычага), но при этом будет снижаться финансовая устойчивость и

платежеспособность предприятия (снижение платежеспособности будет происходить

за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Таким образом, выбор соответствующих источников

финансирования оборотных активов в конечном итоге определяет соотношение между

уровнем эффективности использования капитала и уровнем риска финансовой

устойчивости и платежеспособности предприятия.

Средняя

сумма прибыли по предприятию в целом

определяется путем суммирования прогнозируемого среднего его размера прироста

прибыли:

Пп = DП

+ Пф, (3.1)

где

ПП — прогнозируемая средняя сумма прибыли по предприятию в целом;

DП - прирост прибыли в предыдущий период

Пф—средняя

сумма прибыли предприятия в аналогичном предшествующем периоде.

На

ОАО “Челябспецтранс” прогнозируемая средняя сумма прибыли буде равна

Пп

= (15287- 3748) + 15287 = 26826 тыс.

руб.

Прирост

прибыли в предстоящем периоде по предприятию

в целом определяется по следующей формуле:

DПП = ПП - Пф, (3.2)

где

DПП

—прогнозируемый прирост средней суммы прибыли по предприятию в целом в

предстоящем периоде;

ПП

—прогнозируемая средняя сумма прибыли по предприятию в целом;

Пф—средняя

сумма прибыли предприятия в аналогичном предшествующем периоде.

На

ОАО “Челябспецтранс” прогнозируемый прирост средней суммы прибыли по

предприятию в целом в предстоящем периоде равен

DПП

= 26826 – 15287 = 11539 тыс. руб.

Расчитаем прогнознгые значения выручки для расчета

эффективности рассматриваемой методики.

Средняя

сумма выручки по предприятию в целом

определяется путем суммирования прогнозируемого среднего его размера и прироста

выручки:

Вп = DВ

+ Вф, (3.3)

где

ВП — прогнозируемая средняя сумма выручки по предприятию в целом;

DВ

- прирост выручки в предыдущий период

Вф—средняя

сумма выручки предприятия в аналогичном предшествующем периоде.

На

ОАО “Челябспецтранс” прогнозируемая средняя сумма выручки будет равна

Вп

= (112076 - 55791) + 112076 = 279943

тыс. руб.

Пути и возможности увеличения

финансирования из бюджета и других источников.

В прошлом году работы по уличной

уборке финансировались за счет следующих источников:

бюджет города

бюджет областного дорожного

фонда

целевые средства из областного

бюджета

внебюджетные источники (сборы МП

ГТИ за пропуска на право проезда городского транспорта в весенний период по

городским дорогам)

В разовом порядке были выделены значительные средства

из областного бюджета по распоряжению Губернатора области.

Как один из возможных

дополнительных источников финансирования могут быть рассмотрены средства

внебюджетных экологических фондов. Средства, выплачиваемые предприятиями города

за загрязнение окружающей среды, могут быть направлены на финансирование работ

по частичному исправлению негативного воздействия вредных выбросов на экологию

города. В летний период при поливе снижается содержание вредных выбросов в

воздухе, в зимний период с вывозимым снегом удаляется с улиц часть вредных

промышленных осадков. Еще пример: увеличение кратности противогололедной

обработки участка Свердловского проспекта в районе Челябинского цинкового

завода, где из-за частых промышленных выбросов образуется опасная наледь.

Кроме этого возможно

установление дополнительного городского сбора на уборку территорий (полное

название налога на милицию "Сбор на содержание и милиции и уборку

городских территорий") для предприятий города. Десять лет назад

существовала практика закрепления городских автодорог за промышленными

предприятиями города. В настоящее время второстепенные городские автодороги,

уборка которых ранее производилась силами предприятий районов, не убираются

вообще.

Изменение технологии

производства работ

Возможно применение новых более

технологичных, экономичных и безопасных противогололедных материалов,

прогрессивной техники.

В основном сама технология

выполняемых работ достаточно прогрессивна и современна. Вся проблема в наличии

средств для полного соблюдения установленной технологии уборки.

Конкретные примеры оригинальных решений, повышающих

качество работ и ускорение их производства.

Внедрение шведских уборочных

комплексов.

Изменение графика работы службы

уличной уборки - основные операции в ночной период, когда снижена интенсивность

дорожного движения.

ОАО “Челябспецтранс” необходимо удерживаться

комплексную оперативную политику управления текущими активами и текущими

пассивами. Рекомендуется сочетать консервативную политику управления текущими

активами и умеренную политику управления текущими пассивами.

Для этого необходимо повысить удельный вес текущих

активов на 20,898%. Консервативная политика управления текущими активами

обеспечивает высокую экономическую рентабельность активов, но несет в себе

чрезмерный риск возникновения технической неплатежеспособности из-за малейшей заминки

или ошибки в расчетах, ведущей к десинхронизации сроков поступлений и выплат

ОАО “Челябспецтранс”.

Таблица 3.4

Прогноз по

управлению текущими активами

|

Показатель

|

Формула

|

2001

|

Измене-ние

|

Прогноз

|

|

Выручка

от реализации, руб.

|

стр. 010

ф.№2

|

112076

|

+167867

|

279946

|

|

Чистая

прибыль, руб.

|

стр. 190

ф.№2

|

15287

|

11539

|

26826

|

|

Текущие

активы, руб.

|

стр.290

ф. №1

|

33950

|

+17880

|

77489

|

|

Основные

активы, руб.

|

стр.190

ф. №1

|

95600

|

-25428

|

70172

|

|

Общая

сумма активов, руб.

|

стр.190+стр.290

ф. №1

|

129550

|

+18111

|

147661

|

|

Удельный вес

текущих активов в общей сумме всех активов, %

|

стр.290/(стр.190+стр.290)

ф. №1

|

26,206

|

+20,898

|

47,5

|

|

Экономическая

рентабельность активов, %

|

стр.190/(стр.190+стр.290)

ф. №1

|

11,8

|

+6,4

|

18,2

|

Итак, увеличение текущих активов почти на 21% с учетом

использоаванной методики приводит к увеличению рентабельности на 6,4%.

Таблица 3.5

Прогноз по

управлению текущими пассивами

|

Показатель

|

Формула

|

2001

|

Измене-ние

|

Прогноз

|

|

Текущие

пассивы, руб.

|

стр.690

ф. №1

|

39649

|

33012

|

72661

|

|

Основные

пассивы, руб.

|

стр.490+стр.590

ф. №1

|

89901

|

-34901

|

55000

|

|

Общая

сумма пассивов, руб.

|

стр.700

ф. №1

|

129550

|

+18111

|

147661

|

|

Удельный

вес текущих пассивов в общей сумме всех пассивов, %

|

стр.690/стр.700

ф. №1

|

30,6

|

+19,4

|

50

|

Для умеренной политики управления пассивами необходимо

повысить на прогнозный период удельный вес текущих пассивов в общей их сумме

(на 19,4%). Для этого увеличиваем кредиторскую задожность (на 12%) за счет

задолжности поставщикам и подрядчикам, увеличения фондов потребления на 4% и

заеменых средств на 3,4%.

Рассчитаем как изменится продолжительность

операционного цикла после использования методики расчета прибыли и

рентабельности.

Таблица 3.6

Прогнозные

изменения продолжительности операционного цикла

|

№

|

Показатель

|

2001

|

Изменение

|

Прогноз

|

|

1

|

Выручка, тыс. руб.

|

112076

|

+167867

|

279946

|

|

2

|

Оборотные активы

|

33950

|

+17880

|

77489

|

|

3

|

Денежные активы

|

1027

|

+988

|

2015

|

|

4

|

Производственные запасы

|

12459

|

+4730

|

17189

|

|

5

|

Незавершенное производство

|

-

|

-

|

-

|

|

6

|

Запасы готовой продукции

|

68

|

-60

|

+8

|

|

7

|

ДЗ

|

19135

|

-19135

|

0

|

|

8

|

Пда

|

3,34

|

-0,71

|

2,63

|

|

9

|

Ппз

|

40

|

-17,6

|

22,4

|

|

10

|

Пнп

|

0

|

0

|

0

|

|

11

|

Пгп

|

0,22

|

-0,21

|

0,01

|

|

12

|

Пдз

|

46

|

-46

|

0

|

|

13

|

Поц

|

89,56

|

-64,52

|

25,04

|

В результате проделанной методики эффективности

управления прибыли понизилась продолжительность операционного цикла до 25,04

дней или на 72% (25,04/89,56 = 0,28), в основном это произошло за счет

понижения производственных запасов (на 22,4/40*100%=56%) и денежных активов (на

2,63 / 3,34 *100% = 79%), незначительное понижение произошло за счет снижения

продолжительность готовой продукции (на 4%).

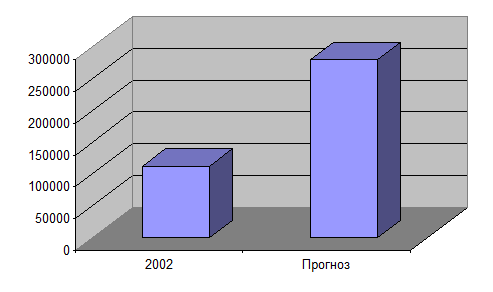

Рис.

3.1 Изменения выручки в прогнозируемом периоде

1 этап: Определение объема производства продукции,

обеспечивающий безубыточную операционную деятельность

Цель этого этапа определение минимального объема

производства продукции, при котором ОАО “Челябспецтранс” станет получать

прибыль. Анализ безубыточности или, как его иногда называют, аналитический

подход к изучению взаимосвязи между издержками и доходами при различных уровнях

производства особенно полезен.

2 этап: Расчет и анализ коэффициентов рентабельности

(R-анализ) и коэффициентов распределения прибыли

R-анализ базируется на расчете соотношения различных

абсолютных показателей между собой. В процессе использования этой системы

анализа определяются различные относительные показатели, характеризующие

отдельные аспекты формирования, распределения и использования прибыли

предприятия. В практике управления прибылью наибольшее распространение получили

следующие системы аналитических коэффициентов: коэффициенты рентабельности,

коэффициенты эффективности распределения прибыли и другие группы финансовых

коэффициентов.

3. этап: Расчет периода продолжительность операционного цикла предприятия

Операционная деятельность

предприятия ориентирована в основном на товарный рынок, в то время как

финансовая и инвестиционная его деятельность осуществляются преимущественно на

финансовом рынке. При этом, операционная деятельность связана с различными

видами и сегментами товарного рынка, определяемыми спецификой используемого

сырья и материалов, составом используемого оборудования, характером готовой

продукции. Соответственно и условия формирования операционной прибыли в

значительной степени связаны с состоянием конъюнктуры соответствующих видов и

сегментов товарного рынка.

Здесь производится расчет периода продолжительность операционного цикла предприятия, оценивается

его структура (период оборота денежных активов, период оборота производственных

запасов (сырья, материалов), период нахождения оборотных активов в форме

незавершенного производства продукции, период оборота запасов готовой продукции,

период инкассации дебиторской задолженности), положительные и отрицательные

тенденции.

Вырабатывается комплекс мер по выявлению отрицательных

тенденций, делая их положительными.

4. этап: Определение планируемого состава

прибыли на 2003 г.

Целью этого этапа является обеспечение максимизации размера формируемой прибыли, соответствующего

ресурсному потенциалу предприятия и рыночной конъюнктуре, обеспечение

оптимальной пропорциональности между уровнем формируемой прибыли и допустимым

уровнем риска, обеспечение высокого качества формируемой прибыли, обеспечение

выплаты необходимого уровня дохода на инвестированный капитал собственникам

предприятия, обеспечение формирования достаточного объема финансовых ресурсов

за счет прибыли в соответствии с задачами развития предприятия в предстоящем

периоде, обеспечение постоянного возрастания рыночной стоимости предприятия и

обеспечение эффективности программ участия персонала в прибыли.

5. этап: Определение эффекта от

прогнозируемой прибыли

Здесь определяются изменения от увеличения

прибыли, расчитывается продолжительность операционного цикла, изменение

рентабельности, текущих активов и пассивов.

Заключение, выводы, рекомендации

Прибылью

называется превышение доходов от продажи товаров и услуг над затратами на

производство и продажу этих товаров. Прибыль предприятия является главной целью

предпринимательской деятельности. Основным побудительным мотивом осуществления

любого вида бизнеса, его главной конечной целью является рост благосостояния

собственников предприятия. Различают полную, общую прибыль, называемую валовой

(балансовой); чистую прибыль, остающуюся после уплаты из валовой прибыли

налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой

(доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль,

которая учитывает временные издержки.

Эффективное управление прибылью предприятия обеспечивается реализацией ряда

принципов, основными из которых являются интегрированность с общей системой