Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово – экономический институт

Контрольная работа

Анализ финансовой отчетности

Вариант 1

Исполнитель: Вологжанина И.В.

Специальность: Бух.учет.

№ зачетной книжки: 06 УБД 43393

Ст. преподаватель БУ Бабинцева Н.В.

Киров 2009

План

Введение…………………………………………………………………………….3

1. Задание №1 ……………………………………………………………………….4

2. Задание № 2……………………………………………………………………….7

3. Задание № 3 ………………………………………………………………………11

4. Задание № 4……………………………………………………………………….13

5. Задание № 5……………………………………………………………………….16

6. Задание № 6……………………………………………………………………….19

7. Задание № 7 ………………………………………………………………………21

Заключение ………………………………………………………………………….22

Список использованной литературы……………………………………………….23

Приложения

Введение

Экономический анализ способствует формированию эффективной системы сбора, обработки, обобщения хранения информации. На основе достоверной, объективной информации участники хозяйствующего оборота могут понять финансовое состояние и финансовые результаты деятельности организации. На основе чего сделать полезные выводы, оценить экономические перспективы, финансовые риски и принять оптимальные управленческие

Целью работы является освоение методики проведения анализа показателей и умение применить на практике.

Задачами данной контрольной работы является:

- провести счетную проверку показателей форм бухгалтерской отчетности, дать оценку состава, структуры бухгалтерского баланса;

- рассчитать коэффициенты, характеризующие изменение структуры баланса, его платежеспособности и финансовой устойчивости;

- оценить влияние факторов на изменение результативных показателей;

- проанализировать состав структуру и динамику доходов и расходов организации;

- раскрыть динамику финансовых результатов деятельности организации.

Информационной базой являются формы бухгалтерской отчетности: ф. 1, ф.2, ф.3, ф. 4, ф. 5.

Объектом исследования является предприятие. Предметом исследования является финансовая деятельность данной организации.

Провести счетную проверку показателей форм бухгалтерской отчетности с целью обеспечения их достоверности и охарактеризовать качественный уровень предоставленной отчетности. Провести взаимоувязку и установить соответствие аналогичных показателей, отраженных в разных формах отчетности.

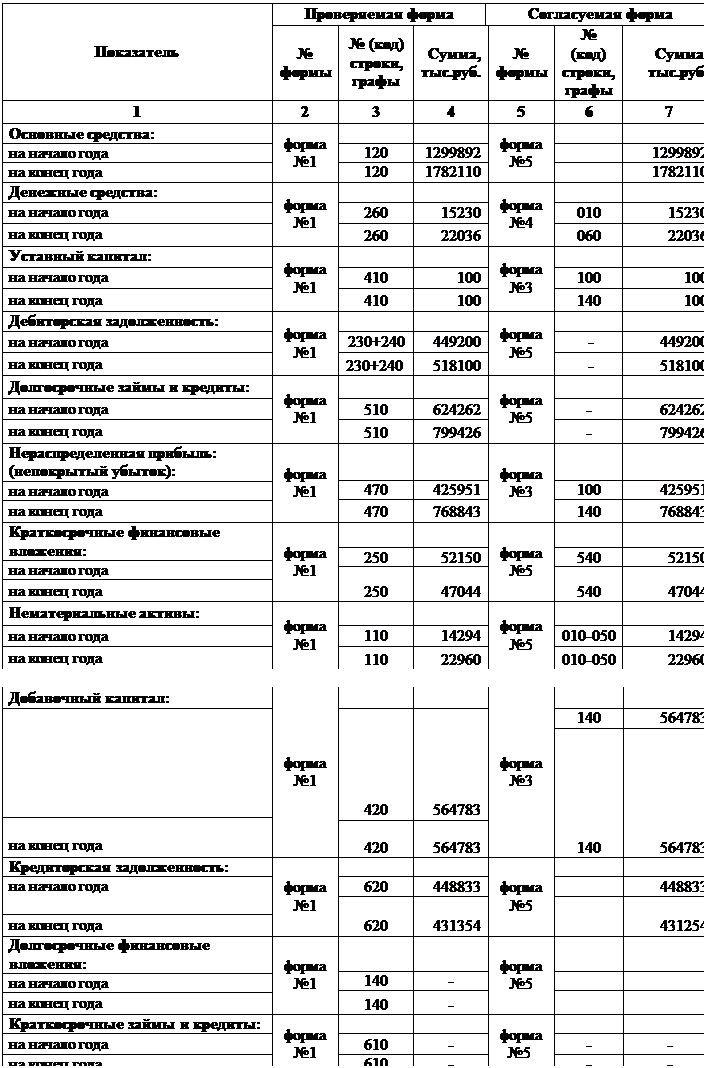

Задание №1

Проверка согласованности показателей, отраженных

в бухгалтерской отчетности (по данным формы №1-5)

Таблица 1

Проведя счетную проверку показателей бухгалтерской отчетности по формам

№1-5 можно сделать следующие соответствующие выводы:

Проведя счетную проверку показателей бухгалтерской отчетности по формам

№1-5 можно сделать следующие соответствующие выводы:

1) Основные средства, дебиторская и кредиторская задолженность, долгосрочные кредиты и займы, краткосрочные и финансовые вложения, нематериальные активы отраженны в форме №1 и форме №5, данные показатели в финансовой отчетности отраженны с одинаковыми значениями.

2) Показатели уставный капитал, добавочный капитал, нераспределенная прибыль (непокрытый убыток) отражены в форме №1 и форме №3 и имеют одинаковые значения.

3) Денежные средства отражены в форме №1 и форме №4 и имеют одно и тоже значение показателя.

4) Показатели долгосрочные финансовые вложения и краткосрочные займы и кредиты не имеют значений, что не позволяет проверить достоверность этих показателей и сделать взаимоувязку с другими формами отчетности не представляется возможным.

Проведя взаимоувязку форм бухгалтерской отчетности можно сделать следующий вывод: бухгалтерская отчетность является качественной и достоверной, и отражает одинаковые значения показателей во всех формах бухгалтерской отчетности.

В результате счетной проверки выявлено несоответствие:

В Ф №1 раздел 5 по строке Задолженность перед государственными внебюджетными фондами на начало отчетного периода вместо суммы 13508 должно быть 16508 (449200-360131-62840-9354-66-301). В Ф №5 в разделе «Дебиторская и кредиторская задолженность» по строке Задолженность перед государственными внебюджетными фондами также 16508.

В Ф №5 в разделе «Основные средства» по строке Сооружения и передаточные устройства в графе поступило вместо 108810 должно быть 108450 (906750-471510-126945-199845) и в графе выбыло вместо 25036 должно быть 24586 (382600-198952-85013-74049).

Задание №2

По данным бухгалтерского баланса проанализировать и оценить динамику состава и структуры активов и пассивов организации.

Данные об имущественном положении и источниках финансирования активов организации отразить в таблице 2 (для всех вариантов).

Таблица 2

Горизонтальный и вертикальный анализ активов и пассивов организации

(по данным формы №1)

|

Показатели |

Остатки по балансу, тыс.руб. |

Темп роста (снижения), % |

Структура активов и пассивов,% |

||||

|

на начало года |

на конец года |

изменение(+,-) |

на начало года |

на конец года |

изменение(+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Активы |

|

|

|

|

|

|

|

|

1. Внеоборотные активы-всего в том числе: |

1314186 |

1805070 |

490884 |

137,35 |

63,66 |

70,37 |

6,71 |

|

1.1. Нематериальные активы |

14294 |

22960 |

8666 |

160,63 |

0,69 |

0,90 |

0,20 |

|

1.2. Основные средства |

1299892 |

1782110 |

482218 |

137,10 |

62,97 |

69,48 |

6,51 |

|

1.3. Незавершенное строительство |

|

|

|

|

|

|

|

|

1.4. Долгосрочные вложения в материальные ценности |

|

|

|

|

|

|

|

|

1.5. Долгосрочные финансовые вложения |

|

|

|

|

|

|

|

|

1.6. Отложенные налоговые активы |

|

|

|

|

|

|

|

|

1.7. Прочие внеоборотные активы |

|

|

|

|

|

|

|

|

2. Оборотные активы-всего в т.ч.: |

750164 |

759880 |

9716 |

101,30 |

36,34 |

29,63 |

-6,71 |

|

2.1. Запасы |

233457 |

172594 |

-60863 |

73,93 |

11,31 |

6,73 |

-4,58 |

|

2.2. Налог на добавленную стоимость по приобретенным ценностям |

127 |

106 |

-21 |

83,46 |

0,01 |

0,00 |

0,00 |

|

2.3. Дебиторская задолженность(со сроком погашения более чем через 12 месяцев) |

238076 |

233145 |

-4931 |

97,93 |

11,53 |

9,09 |

-2,44 |

|

2.4. Дебиторская задолженность(со сроком погашения в течение 12 месяцев) |

211124 |

284955 |

73831 |

134,97 |

10,23 |

11,11 |

0,88 |

|

2.5. Краткосрочные финансовые вложения |

52150 |

47044 |

-5106 |

90,21 |

2,53 |

1,83 |

-0,69 |

|

2.6. Денежные средства |

15230 |

22036 |

6806 |

144,69 |

0,74 |

0,86 |

0,12 |

|

2.7. Прочие оборотные активы |

|

|

|

|

|

|

|

|

Итого активов: |

2064350 |

2564950 |

500600 |

124,25 |

100 |

100 |

х |

|

Пассивы |

|

|

|

|

|

|

|

|

1. Капитал и резервы -всего в том числе: |

990888 |

1333774 |

342886 |

134,60 |

48,00 |

52,00 |

4,00 |

|

1.1. Уставный капитал |

100 |

100 |

|

100 |

0 |

0 |

0 |

|

1.2. Собственные акции, выкупленные у акционеров |

|

|

|

|

|

|

|

|

1.3. Добавочный капитал |

564783 |

564783 |

0 |

100 |

27,36 |

22,02 |

-5,34 |

|

1.4. Резервный капитал |

54 |

48 |

-6 |

88,89 |

0 |

0 |

0 |

|

1.5. Нераспределенная прибыль (непокрытый убыток) |

425951 |

768843 |

342892 |

180,50 |

20,63 |

29,97 |

9,34 |

|

2. Обязательства-всего в том числе: |

1073462 |

1231176 |

157714 |

114,69 |

52,00 |

48,00 |

-4,00 |

|

2.1. Долгосрочные обязательства |

624262 |

799426 |

175164 |

128,06 |

30,24 |

31,17 |

0,93 |

|

2.2. Краткосрочные обязательства |

449200 |

431750 |

-17450 |

96,12 |

21,76 |

16,83 |

-4,93 |

|

2.2.1. Займы и кредиты |

|

|

|

|

|

|

|

|

2.2.2. Кредиторская задолженность |

448833 |

431354 |

-17479 |

96,11 |

21,74 |

16,82 |

-4,92 |

|

2.2.3. Задолженность перед участниками (учредителями) по выплате доходов |

66 |

72 |

6 |

109,09 |

0 |

0 |

0 |

|

2.2.4. Доходы будущих периодов |

301 |

324 |

23 |

107,64 |

0,01 |

0,01 |

0 |

|

2.2.5. Резервы предстоящих расходов |

|

|

|

|

|

|

|

|

2.2.6. Прочие краткосрочные обязательства |

|

|

|

|

|

|

|

|

Итого пассивов |

2064350 |

2564950 |

500600 |

124,25 |

100 |

100 |

х |

Для подсчета показателя «Изменение остатков по балансу» необходимо из показателя «Остатки по балансу на конец года» вычесть показатель «Остатки по балансу на начало года». При определение показателя «Темп роста (снижения), %» - необходимо показатель «Остатки по балансу на конец года» разделить на показатель «Остатки по балансу на начало года» и полученную сумму умножить на 100%.

Показатель «Структура активов и пассивов,% на начало года» определяем следующим способом: показатель «Остатки по балансу на начало года» умножаем на 100 и полученный результат делим на показатель «Итого активов (пассивов) на начало года». Показатель «Структура активов и пассивов, % на конец года» определяем: показатель «Остатки по балансу на конец года» умножаем на 100 и полученный результат делим на показатель «Итого активов (пассивов) на конец года».

Для подсчета показателя «Изменение структуры активов и пассивов, %» необходимо из показателя «Структура активов и пассивов, % на конец года» вычесть показатель «Структура активов и пассивов, % на начало года».

На основании таблицы№2 можно сделать следующие выводы:

Для наиболее общего представления о качественных изменениях в структуре средств, а так же динамике этих изменений более детально рассмотрим актив организации:

1. В рассматриваемом году организация значительно увеличила вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюта баланса с 2064350тыс. руб. на начало года до 2564950 руб. на конец года, а так же относительный показатель- темп роста, который составил 124,25%.

2. Величина активов возросла за счет вложений как в оборотные (на 9716тыс. руб. или на 1,3%), так и во внеоборотные (на 490884тыс. руб. или на 37,35%) активы. Относительные показатели структуры актива баланса свидетельствуют, что доли оборотных и внеоборотных активов на отчетную дату остались неизменными.

Для более детального структурно-динамического анализа собственного и заемного капитала проанализируем показатели пассива баланса.

1. Пассив баланса характеризуется положительной динамикой итоговой величины раздела «Капитал и резервы» (на 342886тыс. руб. или на 34,6%) и положительной динамикой итоговой величины раздела «Долгосрочные обязательства» (на 175164тыс. руб. или на 28,06%). Удельный вес в валюте баланса итоговой величины раздела «Капитал и резервы» остается постоянным, это является положительным фактом, так как в этом проявляется финансовая независимость организации от заемного финансирования, что снижает уровень финансовых рисков.

2. Расширение финансирования бизнеса происходило за счет собственного капитала. Источником этого является существенный прирост нераспределенной прибыли организации (на 342892тыс. руб. или на 80,5%). Такая ситуация говорит об укрупнении финансовой стабильности организации и высоком динамизме коммерческой деятельности.

3. Величина долгосрочных обязательств увеличилась на 175164тыс. руб. и составила на отчетную дату 799426тыс. руб.

4. Величина краткосрочных обязательств уменьшилась на 17450тыс. руб. и составила на отчетную дату 431750тыс. руб. Наибольшую сумму обязательств составляет кредиторская задолженность – 431354тыс. руб., которая за отчетный год уменьшилась на 17479тыс. руб.

5. Не значительный рост задолженности наблюдается лишь по задолженности перед участниками (учредителями) по выплате доходов (6тыс. руб.) и доходам будущих периодов (23тыс. руб.). Задание №3

По данным бухгалтерского баланса заполнить таблицу 3 и проанализировать динамику состояния текущих расчетов с дебиторами и обязательства организации.

Таблица 3

Состав и динамика краткосрочной дебиторской

и кредиторской задолженности (по данным формы №1)

|

Показатели |

Движение средств за 2006год |

Темп роста остатка,% |

||||

|

Остаток на начало года |

Остаток на конец года |

|||||

|

Сумма, тыс.руб. |

Уд. вес,% |

Сумма, тыс.руб. |

Уд. вес,% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Дебиторская задолженность, всего: |

449200 |

100 |

518100 |

100 |

115,34 |

|

|

1.1. Краткосрочная - всего: |

211124 |

47 |

284955 |

55 |

134,97 |

|

|

1.1.1. Расчеты с покупателями и заказчиками |

167181 |

37,22 |

205316 |

39,63 |

122,81 |

|

|

1.1.2. Авансы выданные |

|

|

|

|

|

|

|

1.1.3. Прочая краткосрочная задолженность |

43943 |

9,78 |

79639 |

15,37 |

181,23 |

|

|

1.2. Долгосрочная - всего |

238076 |

53 |

233145 |

45 |

97,93 |

|

|

1.2.1. Расчеты с покупателями и заказчиками |

194708 |

43,35 |

189777 |

36,63 |

97,47 |

|

|

1.2.2. Авансы выданные |

|

|

|

|

|

|

|

1.2.3. Прочая долгосрочная задолженность |

43368 |

9,65 |

43368 |

8,37 |

100 |

|

При заполнение таблицы №3 показатели «Остаток на начало года, тыс. руб.» и «Остаток на конец года, тыс.руб.» берутся из предоставленных исходных данных.

Удельный вес на начало (конец) года определяется умножением значения показателя «Остаток на начало (конец) года, тыс. руб.» на 100, затем полученную сумму делим на значение показателя «общая сумма остатка на начало (конец) года, тыс. руб.».

Показатель «Темп роста остатка, %» определяем делением показателя «Остаток на конец года, тыс.руб.» на показатель «Остаток на начало года, тыс.руб.» и полученную сумму умножаем на 100%.

Для более полной оценки финансового положения организации важно исследовать состояние, динамику и структуру дебиторской задолженности.

Данные таблицы характеризуют увеличение дебиторской задолженности на 68900тыс. руб. Данное повышение произошло главным образом за счет увеличения краткосрочной задолженности на 73831тыс. руб. (в том числе расчеты с покупателями и заказчиками – на 38135 тыс. руб. и прочая краткосрочная задолженность – на 35696тыс. руб.). Увеличение дебиторской задолженности оказывает на деятельность организации негативное воздействие. Рост дебиторской задолженности снижает объем оборотных средств организации и как следствие – увеличивает потребность в привлечении дополнительных ресурсов для своевременного погашения собственных обязательств. Если не принимать меры по снижению дебиторской задолженности, ее увеличение ведет к снижению ликвидности организации, в данном случае просроченная дебиторская задолженность из источника формирования денежных средств, перейдет в обязательства организации, убытки. Чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее возвращения. Проблема низкой ликвидности дебиторской задолженности становится ключевой проблемой, которая, в свою очередь, разделяется на несколько других проблем: оптимальный объем и структура, скорость оборота, качество дебиторской задолженности.

На конец года наблюдается снижение дебиторской задолженности при расчетах с покупателями и заказчиками на 4931тыс. руб., что может характеризовать уменьшение и просроченной дебиторской задолженности. Задание №4

По данным отчета о движении денежных средств охарактеризуйте распределение денежных потоков организации по видам деятельности (в абсолютных и относительных показателях).

Результаты расчетов за отчетный период представить в таблице 4.

Таблица 4

Распределение денежных потоков по видам деятельности, тыс. руб.

(по данным формы №4)

|

Показатель |

Итого |

В том числе по видам деятельности |

||

|

текущей |

инвестиционной |

финансовой |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Остаток денежных средств на начало года |

15230 |

х |

х |

х |

|

2. Приток (+) |

6472751 |

6217840 |

36148 |

218763 |

|

3. Удельный вес притока,% |

100 |

96,06 |

0,56 |

3,38 |

|

4. Отток (-) |

6465945 |

5559195 |

906750 |

- |

|

5. Удельный вес оттока, % |

100 |

85,98 |

14,02 |

- |

|

6. Остаток денежных средств на конец года |

22036 |

х |

х |

х |

Для заполнения таблицы №4 значения всех показателей берем из предоставленных исходных данных. Итоговую сумму получаем путем сложения соответствующих показателей по все трем видам деятельности предприятия.

За отчетный период сумма поступивших денежных средств составила 6472751тыс. руб. При этом 6217840тыс. руб. приходится на текущую деятельность, 36148тыс. руб. приходится на инвестиционную деятельность и на финансовую деятельность 218763тыс. руб.

Из формы №4 видно, что существенная доля поступления денежных средств в виде выручки от продажи товаров свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть в первую очередь от своей основной деятельности.

Денежный поток в финансовой деятельности обусловлен прочими поступлениями, а именно дивидендами, процентами по финансовым вложениям. Из формы №4 видно, что заемные средства не привлекались.

Отток денежных средств по всем видам деятельности за отчетный год составляет 6465945тыс. руб. Из них на текущие выплаты приходится большая часть – 5559195тыс. руб., на инвестиционную деятельность приходится 906750тыс. руб. В финансовой деятельности отток денежных средств за анализируемый период отсутствует.

Анализ текущей деятельности говорит о достаточности притока денежных средств на покрытие затрат от текущей деятельности, данное положительное отклонение составляет 658645тыс. руб. Данную ситуацию можно считать положительным фактом, так как приток денежных средств от текущей деятельности в полной мере покрывает отток по текущей деятельности, и обеспечивает достаточность денежных средств для осуществления операций по финансовой деятельности и покрытия нехватки денежных средств от инвестиционной деятельности.

В инвестиционной деятельности отток денежных средств превышает приток на 870602тыс. руб. Это является отрицательным моментом, так как приток недостаточен для покрытия оттока денежных средств от инвестиционной деятельности.

Чистый денежный поток - разница между поступлением и выбытием денежных средств.

Чистый денежный поток по текущей деятельности=6217840-5559195

ЧДП ТД=658645

Чистый денежный поток по текущей деятельности положительный, это значит, что организация в процессе осуществления своих обычных коммерческих операций получает положительный финансовый результат. Излишек денежных средств может быть направлен по ее усмотрению на дальнейшее развитие бизнес-процессов: освоение новых видов продукции, укрепление производственной базы, расширение вложений в финансовые инструменты, реализацию социальных программ и т.д.

Чистый денежный поток по инвестиционной деятельности=36148-906750

ЧДП ИД=-870602

Чистый денежный поток по инвестиционной деятельности отрицательный, это значит, что организация активно иммобилизует средства, развивая свою производственную базу, осуществляя долгосрочные вложения денежных средств.

Чистый денежный поток по финансовой деятельности.

В финансовой деятельности отток денежных средств за анализируемый период отсутствует, это значит, что ЧДП ФД=218763 (притоку денежных средств). Чистый денежный поток по финансовой деятельности положителен, это значит, что за отчетный период организация наращивала объемы заемных средств.

Задание №5

По данным отчета о прибылях и убытках проанализировать состав, структуру и динамику доходов организации.

Результаты расчетов за отчетный период представит в таблице5.

Таблица 5

Анализ состава, структуры и динамики доходов и расходов организации

(по данным формы №2)

|

Показатель |

Состав, структура, динамика доходов |

|||||

|

Отчетный период |

Предшествующий период |

Изменение (+,-) |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Доходы организации - всего |

|

|

|

|

|

|

|

в том числе: |

6604150 |

100 |

6391200 |

100 |

212950 |

0 |

|

1.1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

5811655 |

88,00 |

5432520 |

85,00 |

379135 |

3,00 |

|

1.2. Проценты к получению |

264166 |

4,00 |

485630 |

7,60 |

-221464 |

-3,60 |

|

1.3. Доходы от участия в других организациях |

|

|

|

|

|

|

|

1.4. Прочие доходы |

528329 |

8,00 |

473050 |

7,40 |

55279 |

0,60 |

|

2. Расходы организации-всего |

|

|

|

|

|

|

|

в том числе: |

6261186 |

100 |

6119574 |

100 |

141612 |

0 |

|

2.1. Себестоимость проданных товаров, продукции, работ, услуг |

5097352 |

81,41 |

4817160 |

78,72 |

280192 |

2,69 |

|

2.2. Коммерческие расходы |

122580 |

1,96 |

114642 |

1,87 |

7938 |

0,08 |

|

2.3. Управленческие расходы |

320940 |

5,13 |

384110 |

6,28 |

-63170 |

-1,15 |

|

2.4. Проценты к уплате |

84296 |

1,35 |

101232 |

1,65 |

-16936 |

-0,31 |

|

2.5. Прочие расходы |

527714 |

8,43 |

616654 |

10,08 |

-88940 |

-1,65 |

|

2.6. Текущий налог на прибыль |

108304 |

1,73 |

85776 |

1,40 |

22528 |

0,33 |

|

3. Чистая прибыль |

12865336 |

|

12510774 |

|

|

|

|

4. Коэффициент соотношения доходов и расходов |

1,054776 |

|

1,0443864 |

|

|

|

При заполнении таблицы №5 показатели «Состав, структура и динамика доходов за отчетный (предшествующий) период, тыс. руб.» были взяты из предоставленных исходных данных.

Для расчета показателя «Состав, структура и динамика доходов за отчетный (предшествующий) период, %» показатель «Состав, структура и динамика доходов за отчетный (предшествующий) период, тыс. руб.» умножали на 100% и делили на общую сумму показателя «Состав, структура и динамика доходов за отчетный (предшествующий) период, тыс. руб.». При расчете показателя «Изменения (+;-)» необходимо из показателя «Состав, структура и динамика доходов за отчетный период, тыс. руб.» вычесть показатель «Состав, структура и динамика доходов за предшествующий период, тыс. руб.».

В отчетном периоде общая величина доходов организации составила 6604150тыс. руб., что на 212950тыс. руб. больше общей величины доходов в предшествующем периоде. Значительное влияние на рост доходов оказала выручка от продаж, сумма которой в отчетном периоде увеличилась по сравнению с предыдущим на 379135тыс. руб. (на 3%). Следует отметить, что более высокое качество доходов любой организации характеризует большая доля доходов, получаемых в рамках осуществления обычных видов деятельности, т.е. за счет выручки от продаж товаров, продукции, работ, услуг. Получение прочих видов доходов - таких как: внереализационных, инвестиционных, финансовых, также способствует росту прибыли предприятия. Проценты к получению в отчетном периоде уменьшились по сравнению с предыдущим периодом на 221464тыс. руб. (на 3,6%).

Расходы организации в отчетном периоде так же возросли. Их общая величина составила 6 261 186 тыс. руб., что на 141 612 тыс. руб. больше, чем в предшествующем периоде. Рост совокупных расходов предприятия можно признать обоснованным в условиях расширения сбыта продукции. Себестоимость проданной продукции увеличилась в отчетном периоде по сравнению с предыдущим на 280 192 тыс. руб. Данное увеличение связано с увеличением производственных затрат. Для снижения этого показателя необходимо снизить относительного уровня затрат (расходоемкости) материальных и трудовых ресурсов; применять жесткую политику экономии производственных ресурсов за счет снижения закупочных цен на сырье, материалы, минимизации производственных отходов, устранение потерь рабочего времени, экономия энергоресурсов и т.д.

Вместе с тем коммерческие расходы в текущем периоде превысили показатели предыдущего периода на 7 938 тыс. руб. (на 0,08%). Данное повышение является отрицательным, так как рост коммерческих расходов приводит к такому же уменьшению прибыли. Что бы разобраться в причинах данного повышения необходимо обратить внимание на такие факторы как реклама продукции, маркетинговые исследования, представительские расходы, целью которых является продвижение товара на рынке. Текущий налог на прибыль увеличился на 22 528 тыс. руб. (на 0,33%), что так же негативно влияет на финансовый результат организации.

Существенно снизились по сравнению с предыдущим периодом такие показатели как управленческие расходы на 63 170 тыс. руб. (на 1,15%); проценты к уплате – на 16 936 тыс. руб. (0,31%); прочие расходы – на 88 940 тыс. руб. (1,65%) что является положительным признаком, так как это приводит к значительному увеличению прибыли организации. Задача №6

По данным бухгалтерской отчетности дать оценку эффективности использования оборотных активов, рассчитав показатели их оборачиваемости. Определить влияние изменения объема продаж и среднегодовых остатков оборотных активов на изменение коэффициента оборачиваемости.

Результаты расчета представить в таблице 6.

Таблица 6

Расчет эффективности использования оборотных активов

(по данным формы №1 и№2)

|

Показатель |

Предшеств год |

Отчетный год |

Изменение (+,-) |

|

1 |

2 |

3 |

4 |

|

1. Выручка (нетто) от продажи товаров, продукции, выполнения работ, оказания услуг, тыс. руб. |

5432520 |

5811655 |

379135 |

|

2. Среднегодовые остатки оборотных активов, тыс. руб. |

679065 |

755022 |

75957 |

|

3. Коэффициент оборачиваемости (с точностью до 0,001) |

8 |

7,697 |

-0,303 |

|

4. Коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предшествующего периода |

х |

8,558 |

х |

|

5. Влияние факторов на изменение коэффициента оборачиваемости - всего |

х |

х |

-0,303 |

|

в том числе: |

|

||

|

а) объема продаж |

х |

х |

0,558 |

|

б) среднегодовых остатков оборотных активов |

х |

х |

-0,861 |

Показатели «Выручка (нетто) от

продажи товаров, продукции, выполнения работ, оказания услуг, тыс. руб.» и

«Среднегодовые остатки оборотных активов, тыс. руб.» определяются из исходных

данных, предоставленных в форме№2. коэффициент оборачиваемости определяется по

формуле: ![]() .

.

Подставляя исходные данные в данную формулу, получаем коэффициент оборачиваемости за отчетный год – 7,697; за предшествующий год +8. Из этого можно сделать вывод о том что, в анализируемом периоде произошло замедление оборачиваемости оборотных активов. Так, коэффициент оборачиваемости оборотных активов снизился с +8 до -0,303 раза. Замедление оборачиваемости оборотных активов привело к увеличению их остатков. Таким образом, у рассматриваемого предприятия не происходит высвобождение средств из оборота в связи с замедлением их оборачиваемости.

Влияние объема продаж на изменение коэффициента оборачиваемости определяем по формуле (выручка от продажи товаров, выполнения работ, оказания услуг за отчетный год/среднегодовые остатки предшествующего года)- (выручка от продажи товаров, выполнения работ, оказания услуг за предшествующий год/среднегодовые остатки предшествующего года). Подставив значения, получаем величину равную 0,558. это означает, что положительная динамика показателя выручки, которая в отчетном периоде возросла на 379 135 тыс. руб., способствовала замедлению оборачиваемости оборотных активов на 0,558 дня. То есть влияние фактора объема продаж отчасти увеличило негативное влияние.

Влияние среднегодовых остатков оборотных активов на изменение коэффициента оборачиваемости определяется по формуле: (выручка от продажи товаров, выполнения работ, оказания услуг за отчетный год/среднегодовые остатки отчетного года) – (выручка от продажи товаров, выполнения работ, оказания услуг за отчетный год/среднегодовые остатки предшествующего года). Подставив исходные значения в данную формулу получаем величину равную -0,861. это означает, что если бы выручка от продаж осталась неизменной – на уровне предшествующего года, рост вложений в оборотные активы в отчетном году по сравнению с предшествующим на 75 957 тыс. руб. ускорила бы скорость оборота на 0,861.

Для проверки расчетов: 0,558+(-0,861) = -0,303, что соответствует общему изменению коэффициента оборачиваемости в отчетном году по сравнению с предшествующим годом (7,697-8=-0,303). Задание №7

По данным приложения к бухгалтерскому балансу проанализируйте структуру и движение основных средств за отчетный год.

Результаты расчетов представить в таблице 7.

Таблица 7

Анализ состояния и движения основных средств

(по данным формы №5)

|

Показатели |

Движение средств за отчетный год |

Изм. уд. веса остат. (+,-),% |

Темп роста остат., % |

||||||||

|

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

||||||||

|

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

1. Здания |

733810 |

35 |

- |

- |

- |

- |

733810 |

28 |

-7 |

100 |

|

|

2. Сооружения и передаточные устройства |

545116 |

26 |

108450 |

12,00 |

24586 |

6,54 |

628980 |

24 |

-2 |

115,38 |

|

|

3. Машины и оборудование |

251592 |

12 |

471510 |

51,98 |

198952 |

51,94 |

524150 |

20 |

8 |

208,33 |

|

|

4.Транспортные средства |

377388 |

18 |

126945 |

13,99 |

85013 |

22,19 |

419320 |

16 |

-2 |

111,11 |

|

|

5.Производ. и хозяйственный инвентарь |

188694 |

9 |

199845 |

22,03 |

74049 |

19,33 |

314490 |

12 |

3 |

166,67 |

|

|

6. Другие виды основных средств |

|

|

|

|

|

|

|

|

|

|

|

|

7. Итого |

2096600 |

100 |

907110 |

100 |

383050 |

100 |

2620750 |

100 |

- |

701,50 |

|

Удельный вес на начало (конец) года определяется умножением значения показателя «Остаток на начало (конец) года, тыс. руб.» на 100, затем полученную сумму делим на значение показателя «общая сумма остатка на начало (конец) года, тыс. руб.». Показатель «Темп роста остатка, %» определяем делением показателя «Остаток на конец года, тыс.руб.» на показатель «Остаток на начало года, тыс.руб.» и полученную сумму умножаем на 100%.

Данные таблицы характеризуют увеличение по строке сооружения и передаточные устройства на 83894 тыс.руб. Увеличение по строке машины и оборудование на 272558 тыс.руб. Также увеличение по строке Транспортные средства на 41932 тыс.руб., по строке производственный и хозяйственный инвентарь на 125796 тыс.руб.

Заключение

Финансовая отчетность является основным источником информации о деятельности организации для руководства, собственников, внешних пользователей. Показатели анализа финансовой отчетности необходимы для принятия управленческих решений. Экономический анализ финансовой отчетности является средством для выявления неиспользованных резервов и разработки программы их реализации.

Список использованной литературы

1. Артеменко В. Г., Остапова В. А. Анализ финансовой отчетности: учебное пособие. – М: «Омега-Л», 2006 г.

2. Комплексный экономический анализ хозяйственной деятельности:Учебное пособие/Под ред. М.А.Вахрушиной, 2008

3. Анализ финансовой отчетности: Ефимовой О.В., Мельник М. В. учебное пособие – М.: Омега – Л, 2006 г.

Приложения.

Приложение 1

Форма № 1

БУХГАЛТЕРСКИЙ БАЛАНС 2008 г. тыс. руб.

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы |

110 |

14294 |

22960 |

|

Основные средства |

120 |

1299892 |

1782110 |

|

Незавершенное строительство |

130 |

- |

- |

|

Доходные вложения в материальные ценности |

135 |

- |

- |

|

Долгосрочные финансовые вложения |

140 |

- |

- |

|

Отложенные налоговые активы |

145 |

- |

- |

|

Прочие внеоборотные активы |

150 |

- |

- |

|

ИТОГО по разделу I |

190 |

1314186 |

1805070 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Запасы |

210 |

233457 |

172594 |

|

В том числе: |

|

|

|

|

Сырье, материалы и другие аналогичные ценности |

|

108132 |

84170 |

|

Животные на выращивании и откорме |

|

- |

- |

|

Затраты в незавершенном производстве |

|

229 |

86 |

|

Готовая продукция и товары для перепродажи |

|

125096 |

88338 |

|

Товары отгруженные |

|

- |

- |

|

Расходы будущих периодов |

|

- |

- |

|

Прочие запасы и затраты |

|

- |

- |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

127 |

106 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

238076 |

233145 |

|

В том числе покупатели и заказчики |

|

194708 |

189777 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

211124 |

284955 |

|

В том числе покупатели и заказчики |

|

167181 |

205316 |

|

Задолженность участников (учредителей) по взносам в уставный капитал |

|

- |

- |

|

Авансы выданные |

|

- |

- |

|

Прочие дебиторы |

|

43943 |

79639 |

|

Краткосрочные финансовые вложения |

250 |

52150 |

47044 |

|

Денежные средства |

260 |

15230 |

22036 |

|

Прочие оборотные активы |

270 |

- |

- |

|

ИТОГО по разделу II |

290 |

750164 |

759880 |

БАЛАНС |

300 |

2064350 |

2564950 |

ПАССИВ |

Код показателя |

На начало отчетного периода |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

Уставный капитал |

410 |

100 |

100 |

|

Собственные акции, выкупленные у акционеров |

|

- |

- |

|

Добавочный капитал |

420 |

564783 |

564783 |

|

Резервный капитал |

430 |

54 |

48 |

|

В том числе: |

|

|

|

|

Резервы, образованные в соответствии с законодательством |

|

- |

- |

|

Резервы, образованные в соответствии с учредительными документами |

|

54 |

48 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

425951 |

768843 |

|

ИТОГО по разделу III |

490 |

990888 |

1333774 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

510 |

624262 |

799426 |

|

Отложенные налоговые обязательства |

515 |

- |

- |

|

Прочие долгосрочные обязательства |

520 |

- |

- |

|

ИТОГО по разделу IV |

590 |

624262 |

799426 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

Займы и кредиты |

610 |

- |

- |

|

Кредиторская задолженность |

620 |

448833 |

431354 |

|

В том числе: |

|

|

|

|

Поставщики и подрядчики |

|

360131 |

324138 |

|

Векселя к уплате |

|

- |

- |

|

Задолженность перед персоналом организации |

|

62840 |

71604 |

|

Задолженность перед государственными внебюджетными фондами |

|

16508 |

20762 |

|

Задолженность по налогам и сборам |

|

9354 |

14850 |

|

Авансы полученные |

|

- |

- |

|

Прочие кредиторы |

|

- |

- |

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

66 |

72 |

|

Доходы будущих периодов |

640 |

301 |

324 |

|

Резервы предстоящих расходов |

650 |

- |

- |

|

Прочие краткосрочные обязательства |

660 |

- |

- |

|

ИТОГО по разделу V |

690 |

449200 |

431750 |

БАЛАНС |

700 |

2064350 |

2564950 |

|

Руководитель |

________ |

___________ |

Главный бухгалтер |

________ |

___________ |

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

"__"_________ 200_ г.

Форма №2 Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 2008 г.

тыс. руб.

|

Показатель |

За отчетный период |

За аналогич-ный период предыдущего года |

||||

|

Наименование |

Код |

|||||

|

1 |

2 |

3 |

4 |

|||

Доходы и расходы по обычным видам деятельности |

|

|

|

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

|

5811655 |

5432520 |

|||

|

Себестоимость проданных товаров, продукции, работ, услуг |

|

(5097352) |

(4817160) |

|||

|

Валовая прибыль |

|

714303 |

615360 |

|||

|

Коммерческие расходы |

|

(122580) |

(114642) |

|||

|

Управленческие расходы |

|

(320940) |

(384110) |

|||

|

Прибыль (убыток) от продаж |

|

270783 |

116608 |

|||

Прочие доходы и расходы |

|

|

|

|||

|

Проценты к получению |

|

264166 |

485630 |

|||

|

Проценты к уплате |

|

(84296) |

(101232) |

|||

|

Доходы от участия в других организациях |

|

- |

- |

|||

|

Прочие доходы |

|

528329 |

473050 |

|||

|

Прочие расходы |

|

(527714) |

(616654) |

|||

|

Прибыль (убыток) до налогообложения |

|

451268 |

357402 |

|||

|

Отложенные налоговые активы |

|

- |

- |

|||

|

Отложенные налоговые обязательства |

|

- |

- |

|||

|

Текущий налог на прибыль |

|

(108304) |

(85776) |

|||

|

Чистая прибыль (убыток) отчетного периода |

|

342964 |

271626 |

|||

СПРАВОЧНО |

|

|

|

|||

|

Постоянные налоговые обязательства (активы) |

|

- |

- |

|||

|

Базовая прибыль (убыток) на акцию |

|

- |

- |

|||

|

Разводненная прибыль (убыток) на акцию |

|

- |

- |

|||

|

Руководитель |

________ |

___________ |

Главный бухгалтер |

________ |

___________ |

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

"__"_________ 200_ г.

Форма №3 Приложение 3

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за 2008 г.

I. ИЗМЕНЕНИЯ КАПИТАЛА тыс. руб.

|

Показатель |

Уставный капитал |

Собственный капитал, выкупленный у акционеров |

Добавоч-ный капитал |

Ре-зервный капитал |

Нераспре-деленная прибыль (непокры-тый убыток) |

Итого |

||||||||

|

Наименование |

Код |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||||

|

Остаток на 31.12.06 года |

|

100 |

- |

340176 |

42 |

245265 |

585583 |

|||||||

|

Изменения в учетной политике |

|

Х |

- |

Х |

Х |

- |

- |

|||||||

|

Результат от переоценки объектов основных средств |

|

Х |

- |

98114 |

Х |

(37142) |

60972 |

|||||||

|

Чистый убыток |

|

Х |

- |

- |

- |

- |

- |

|||||||

|

Остаток на 1.01.07 |

|

100 |

- |

438290 |

42 |

208123 |

646555 |

|||||||

|

Результат от пересчета иностранных валют |

|

Х |

- |

- |

Х |

Х |

- |

|||||||

|

Чистая прибыль |

|

Х |

- |

Х |

Х |

271626 |

271626 |

|||||||

|

Дивиденды |

|

Х |

- |

Х |

Х |

(66) |

(66) |

|||||||

|

Отчисления в резервный фонд |

|

Х |

- |

Х |

12 |

(12) |

- |

|||||||

|

Увеличение величины капитала за счет: |

|

|

|

|

|

|

|

|||||||

|

Дополнительного выпуска акций |

|

- |

- |

Х |

Х |

Х |

- |

|||||||

|

Увеличения номинальной стоимости акций |

|

- |

- |

Х |

Х |

Х |

- |

|||||||

|

Реорганизации юридического лица |

|

- |

- |

Х |

Х |

- |

- |

|||||||

|

Уменьшение величины капитала за счет: |

|

|

- |

|

|

|

|

|||||||

|

Уменьшения номинала акций |

|

- |

- |

Х |

Х |

Х |

- |

|||||||

|

Уменьшения количества акций |

|

- |

- |

Х |

Х |

Х |

- |

|||||||

|

Реорганизации юридического лица |

|

- |

- |

Х |

Х |

- |

- |

|||||||

|

Выкуплены акции |

|

- |

- |

|

|

|

|

|||||||

|

Остаток на 31.12.07 |

|

100 |

- |

438290 |

54 |

479671 |

918115 |

|||||||

|

Показатель |

Уставный капитал |

Собственный капитал, выкупленный у акционеров |

Добавоч-ный капитал |

Ре-зервный капитал |

Нераспре-деленная прибыль (непокры-тый убыток) |

Итого |

|||||||

|

Наименование |

Код |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||||

|

Изменения в учетной политике |

|

Х |

- |

Х |

Х |

- |

- |

||||||

|

Результат от переоценки объектов основных средств |

|

Х |

- |

126493 |

Х |

(53720) |

72773 |

||||||

|

Остаток на 1.01.07 |

|

100 |

- |

564783 |

54 |

425951 |

990888 |

||||||

|

Результат от пересчета иностранных валют |

|

Х |

- |

- |

Х |

X |

- |

||||||

|

Чистая прибыль |

|

Х |

- |

Х |

Х |

342964 |

342964 |

||||||

|

Дивиденды |

|

Х |

- |

Х |

Х |

(72) |

(72) |

||||||

|

Отчисления в резервный фонд |

|

Х |

- |

- |

(6) |

X |

(6) |

||||||

|

Увеличение величины капитала за счет: |

|

- |

- |

Х |

- |

- |

- |

||||||

|

Дополнительного выпуска акций |

|

- |

- |

Х |

Х |

- |

- |

||||||

|

Увеличение номинальной стоимости акций |

|

- |

- |

Х |

Х |

X |

- |

||||||

|

Реорганизация юридического лица |

|

- |

- |

Х |

Х |

- |

- |

||||||

|

Продажа акций персоналу |

|

- |

- |

- |

- |

- |

- |

||||||

|

Уменьшение величины капитала за счет: |

|

- |

- |

|

|

|

|

||||||

|

Уменьшения номинала акций |

|

- |

- |

Х |

Х |

X |

- |

||||||

|

Уменьшения количества акций |

|

- |

- |

Х |

Х |

X |

- |

||||||

|

Реорганизация юридического лица |

|

- |

- |

Х |

Х |

- |

- |

||||||

|

Уценка от списания основных средств |

|

- |

- |

- |

- |

- |

- |

||||||

|

Остаток на 31.12.07 |

|

100 |

- |

564783 |

48 |

768843 |

1333774 |

||||||

СПРАВКИ

|

Показатель |

Остаток на начало отчетного года |

Остаток на конец отчетного периода |

||||

|

Наименование |

Код |

|||||

|

1 |

2 |

3 |

4 |

|||

|

1) Чистые активы |

|

991189 |

1334098 |

|||

Форма №4 Приложение 4

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ за 2008 г.

тыс. руб.

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

|

Наименование |

код |

|

|

|

1 |

2 |

3 |

4 |

|

Остаток денежных средств на начало отчетного года |

010 |

15230 |

9840 |

|

Движение денежных средств по текущей деятельности |

|

5935240 |

5086423 |

|

Средства, полученные от покупателей, заказчиков |

|||

|

Авансы, полученные от покупателей, заказчиков |

|

- |

- |

|

Целевое финансирование |

|

- |

- |

|

Кредиты и займы полученные |

|

282600 |

96850 |

|

Прочие доходы |

|

- |

- |

|

Денежные средства, направленные: |

|

|

|

|

На оплату приобретенных товаров, услуг, сырья и иных оборотных активов |

|

(2527098) |

(1795630) |

|

На оплату труда |

|

(1543686) |

(1438458) |

|

На выплату дивидендов, процентов и основной суммы по кредитам |

|

(191912) |

(104845) |

|

На расчеты по налогам и сборам |

|

(296845) |

(218673) |

|

Отчисления в внебюджетные фонды |

|

(394370) |

(296384) |

|

На выдачу подотчётных сумм |

|

- |

- |

|

На выдачу авансов |

|

- |

- |

|

На прочие расходы |

|

(605284) |

(917437) |

|

Чистые денежные средства от текущей деятельности |

020 |

658645 |

411846 |

|

Движение денежных средств по инвестиционной деятельности |

|

|

|

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

|

- |

- |

|

Выручка от продажи ценных бумаг и иных финансовых вложений |

|

36148 |

- |

|

Полученные дивиденды |

|

- |

- |

|

Полученные проценты |

|

- |

- |

|

Поступления от погашения займов, предоставленных другим организациям |

|

- |

- |

|

|

|

|

|

|

Приобретение дочерних организаций |

|

- |

- |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

|

(906750) |

(548620) |

|

Приобретение ценных бумаг и иных финансовых вложений |

|

- |

(16800) |

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

|

Наименование |

код |

|

|

|

1 |

2 |

3 |

4 |

|

Займы, предоставленные другим организациям |

|

- |

- |

|

На выдачу авансов |

|

- |

- |

|

Чистые денежные средства от инвестиционной деятельности |

030 |

(870602) |

(565420) |

|

Движение денежных средств по финансовой деятельности |

|

|

|

|

Поступления от эмиссии акций или иных долевых бумаг |

|

- |

- |

|

Поступления от займов и кредитов, предоставленных другими организациями |

|

- |

- |

|

Дивиденды, проценты по финансовым вложениям |

|

218763 |

158964 |

|

Погашение займов и кредитов (без процентов) |

|

- |

- |

|

Погашение обязательств по финансовой аренде |

|

- |

- |

|

Выплата дивидендов, процентов по ценным бумагам |

|

- |

- |

|

Финансовые вложения |

|

- |

- |

|

Чистые денежные средства от финансовой деятельности |

040 |

218763 |

158964 |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

050 |

6806 |

5390 |

|

Остаток денежных средств на конец отчетного периода |

060 |

22036 |

15230 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

|

|

|

|

Руководитель |

________ |

___________ |

Главный бухгалтер |

________ |

___________ |

|

|

(подпись) |

(расшифровка подписи) |

|||||

|

(подпись) |

(расшифровка подписи) |

|

"__"_________ 200_ г.

Форма №5 Приложение 5

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ за 2008 г.

Нематериальные активы тыс. руб.

|

Показатель |

Наличие на начало отчетного года |

Поступило |

Выбыло |

Наличие на конец отчетного периода |

||||||

|

Наименование |

код |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||||

|

Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности) |

|

32630 |

11620 |

- |

44250 |

|||||

|

в том числе: |

|

- |

- |

- |

- |

|||||

|

у патентообладателя на изобретение, промышленный образец, полезную модель |

|

- |

- |

- |

- |

|||||

|

у правообладателя на программы ЭВМ, базы данных |

|

32630 |

11620 |

- |

44250 |

|||||

|

у правообладателя на технологии интегральных микросхем |

|

- |

- |

- |

- |

|||||

|

у владельца на товарный знак и знак обслуживания, наименования и места происхождения товаров |

|

- |

- |

- |

- |

|||||

|

у патентообладателя на селекционные достижения |

|

- |

- |

- |

- |

|||||

|

Организационные расходы |

|

- |

- |

- |

- |

|||||

|

Деловая репутация организации |

|

- |

- |

- |

- |

|||||

|

Право на обособленный природный объект |

|

- |

- |

- |

- |

|||||

|

Прочие |

|

- |

- |

- |

- |

|||||

|

Итого |

|

32630 |

11620 |

- |

44250 |

|||||

|

Показатель |

На начало отчетного года |

На конец отчетного периода |

||||

|

Наименование |

Код |

|||||

|

1 |

2 |

3 |

4 |

|||

|

Амортизация нематериальных активов – всего |

|

18336 |

21290 |

|||

|

в том числе: |

|

|

|

|||

|

|

|

|

|

|||

Основные средства

|

Показатель |

Наличие на начало отчетного года |

Посту-пило |

Выбыло |

Наличие на конец отчетного периода |

|

|

Наименование |

код |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Здания |

|

733810 |

- |

- |

733810 |

|

Сооружения и передаточные устройства |

|

545116 |

108810 |

(24946) |

628980 |

|

Машины и оборудование |

|

251592 |

471510 |

(198952) |

524150 |

|

Транспортные средства |

|

377388 |

126945 |

(85013) |

419320 |

|

Производственный и хозяйственный инвентарь |

|

188694 |

199845 |

(74049) |

314490 |

|

Рабочий скот |

|

- |

- |

- |

- |

|

Продуктивный скот |

|

- |

- |

- |

- |

|

Многолетние насаждения |

|

- |

- |

- |

- |

|

Другие виды основных средств |

|

- |

- |

- |

- |

|

Земельные участки и объекты природопользования |

|

- |

- |

- |

- |

|

Капитальные вложения на коренное улучшение земель |

|

- |

- |

- |

- |

|

Итого |

|

2096600 |

907110 |

(382960) |

2620750 |

|

Показатель |

На начало отчетного года |

На конец отчетного периода |

|

|

Наименование |

Код |

||

|

1 |

2 |

3 |

4 |

|

Амортизация основных средств – всего |

|

796708 |

838640 |

|

в том числе: |

|

|

|

|

Зданий и сооружений |

|

398210 |

414916 |

|

Машин, оборудования, транспортных средств |

|

305717 |

321509 |

|

Других |

|

92781 |

102215 |

|

Передано в аренду объектов основных средств – всего |

|

- |

- |

|

в том числе: |

|

|

|

|

Здания |

|

- |

- |

|

Сооружения |

|

- |

- |

|

Переведено объектов основных средств на консервацию |

|

- |

- |

|

Получено объектов основных средств в аренду – всего |

|

- |

- |

|

в том числе: |

|

|

|

|

Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации |

|

- |

- |

|

СПРАВОЧНО. |

Код |

На начало отчетного года |

На начало предыдущего года |

|

2 |

3 |

4 |

|

|

Результат от переоценки объектов основных средств: |

|

|

|

|

Первоначальной (восстановительной) стоимости |

|

564783 |

438290 |

|

Амортизации |

|

183440 |

129720 |

|

Изменение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации |

|

- |

- |

Финансовые вложения

|

Показатель |

Долгосрочные |

Краткосрочные |

|||

|

Наименование |

Код |

на начало отчетного года |

на конец отчетного периода |

на начало отчетного года |

на конец отчетного периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Вклады в уставные (складочные) капиталы других организаций – всего |

|

- |

- |

- |

- |

|

в том числе дочерних и зависимых хозяйственных обществ |

|

- |

- |

- |

- |

|

Государственные и муниципальные ценные бумаги |

|

- |

- |

- |

- |

|

Ценные бумаги других организаций – всего |

|

- |

- |

52150 |

47044 |

|

В том числе долговые ценные бумаги (облигации, векселя) |

|

- |

- |

- |

- |

|

Предоставленные займы |

|

- |

- |

- |

- |

|

Депозитные вклады |

|

- |

- |

- |

- |

|

Прочие |

|

- |

- |

- |

- |

|

Итого |

|

- |

- |

52150 |

47044 |

|

Из общей суммы финансовые вложения, имеющие текущую рыночную стоимость: |

|

- |

- |

- |

- |

|

Вклады в уставные (складочные) капиталы других организаций – всего |

|

- |

- |

- |

- |

|

В том числе дочерних и зависимых хозяйственных обществ |

|

- |

- |

- |

- |

|

Государственные и муниципальные ценные бумаги |

|

- |

- |

- |

- |

|

Ценные бумаги других организаций – всего |

|

- |

- |

- |

- |

|

В том числе долговые ценные бумаги (облигации, векселя) |

|

- |

- |

- |

- |

|

Прочие |

|

- |

- |

- |

- |

|

Итого |

|

- |

- |

- |

- |

|

Показатель |

Долгосрочные |

Краткосрочные |

|||

|

Наименование |

код |

на начало отчетного года |

на конец отчетного периода |

на начало отчетного года |

на конец отчетного периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

СПРАВОЧНО |

|

|

|

|

|

|

По финансовым вложениям, имеющим текущую рыночную стоимость, изменение стоимости в результате корректировки оценки |

|

- |

- |

- |

- |

|

По долговым ценным бумагам разница между первоначальной стоимостью и номинальной стоимостью отнесена на финансовый результат отчетного периода |

|

- |

- |

- |

- |

Дебиторская и кредиторская задолженность

|

Показатель |

Остаток на начало отчетного года |

Остаток на конец отчетного периода |

|

|

Наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Дебиторская задолженность: |

|

|

|

|

Краткосрочная – всего |

|

211124 |

284955 |

|

в том числе: |

|

|

|

|

Расчеты с покупателями и заказчиками |

|

167181 |

205316 |

|

Авансы выданные |

|

- |

- |

|

Прочая |

|

43943 |

79639 |

|

Долгосрочная – всего |

|

238076 |

233145 |

|

в том числе |

|

|

|

|

Расчеты с покупателями и заказчиками |

|

194708 |

189777 |

|

Авансы выданные |

|

- |

- |

|

Прочая |

|

43368 |

43368 |

|

Итого |

|

449200 |

518100 |

|

Краткосрочная задолженность- всего |

|

449200 |

431750 |

|

Кредиторская задолженность – всего |

|

448833 |

431354 |

|

в том числе: |

|

|

|

|

Расчеты с поставщиками и подрядчиками |

|

360131 |

324138 |

|

Векселя к уплате |

|

- |

- |

|

Задолженность перед персоналом организации |

|

62840 |

71604 |

|

Задолженность перед государственными внебюджетными фондами |

|

16508 |

20762 |

|

Авансы полученные |

|

- |

- |

|

Расчеты по налогам и сборам |

|

9354 |

14850 |

|

Прочие кредиторы |

|

- |

- |

|

|

|

|

|

|

Кредиты |

|

- |

- |

|

Займы |

|

- |

- |

|

Задолженность перед участниками (учредителями) по выплате доходов |

|

66 |

72 |

|

Доходы будущих периодов |

|

301 |

324 |

|

Прочая |

|

- |

- |

|

Долгосрочная – всего |

|

624262 |

799426 |

|

в том числе: |

|

|

|

|

Кредиты |

|

624262 |

799426 |

|

Займы |

|

- |

- |

|

прочая |

|

- |

- |

|

Итого |

|

1073462 |

1231176 |

Расходы по обычным видам деятельности (по элементам затрат)

|

Показатель |

За отчетный год |

За предыдущий год |

|

|

Наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Материальные затраты |

|

2551060 |

2649350 |

|

Затраты на оплату труда |

|

1552450 |

1446840 |

|

Отчисления на социальные нужды |

|

398624 |

375824 |

|

Амортизация |

|

362464 |

344850 |

|

Прочие затраты |

|

676274 |

499048 |

|

Итого по элементам затрат |

|

5540872 |

5315912 |

|

Изменение остатков (прирост [+], уменьшение [-]): |

|

|

|

|

Незавершенного производства |

|

-143 |

+84 |

|

Расходов будущих периодов |

|

- |

- |

|

Резерв предстоящих расходов |

|

- |

- |

Обеспечения

|

Показатель |

Остаток на начало отчетного года |

Остаток на конец отчетного периода |

|

|

Наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Полученные – всего |

|

- |

- |

|

в том числе: |

|

|

|

|

Векселя |

|

- |

- |

|

Имущество, находящееся в залоге |

|

- |

- |

|

из него: |

|

|

|

|

Объекты основных средств |

|

- |

- |

|

Ценные бумаги и иные финансовые вложения |

|

- |

- |

|

Прочее |

|

- |

- |

|

|

|

- |

- |

|

Выданные – всего |

|

- |

- |

|

в том числе: |

|

- |

- |

|

Векселя |

|

- |

- |

|

Имущество, переданное в залог |

|

- |

- |

|

из него: |

|

|

|

|

Объекты основных средств |

|

- |

- |

|

Ценные бумаги и иные финансовые вложения |

|

- |

- |

|

Прочее |

|

|

|

Государственная помощь

|

Показатель |

Отчетный период |

За аналогичный период предыдущего года |

|||

|

Наименование |

код |

||||

|

1 |

2 |

3 |

4 |

||

|

Получено в отчетном году бюджетных средств – всего |

|

- |

- |

||

|

в том числе: целевое финансирование |

|

- |

- |

||

|

|

|

на начало отчетного года |

Получено за отчетный период |

Возвращено за отчетный период |

на конец отчетного периода |

|

Бюджетные кредиты – всего |

|

- |

- |

- |

- |

|

в том числе |

|

- |

- |

- |

- |

|

Руководитель |

________ |

___________ |

Главный бухгалтер |

________ |

___________ |

|

|

(подпись) |

(расшифровка подписи) |

|||||

|

(подпись) |

(расшифровка подписи) |

|

"__"_________ 200_ г.