Содержание

Введение. 3

1. Теоретические основы

разработки системы оплаты труда

на предприятии 5

1.1. Стимулирующая функция заработной платы.. 5

1.2. Основы разработки системы оплаты труда на

предприятии. 7

2. Практические аспекты разработки системы оплаты труда

на примере ФГУП НМЗ «Искра». 14

2.1. Краткая характеристика деятельности ФГУП НМЗ «Искра». 14

2.2.Анализ существующей оплаты труда на предприятии. 16

2.3. Существующие

проблемы системы оплаты труда на ФГУП НМЗ «Искра». 22

3. Оптимизация существующей системы оплаты труда ФГУП НМЗ «Искра» 40

3.1. Сущность

мероприятий оптимизации системы

оплаты труда на предприятии. 40

3.2. Анализ эффективности внедрения

оптимизированной системы оплаты

труда на предприятии. 48

Заключение. 55

Список литературы.. 57

Приложение 1. 59

Введение

Труд как мотив деятельности человека - это,

вероятно, один из немногих мотивов, в котором неразрывно слиты воедино

материальное и духовное начала, необходимость и потребность, производственные

отношения на уровне личности и общества.

Для человека, как существа

биосоциального, труд, безусловно, прежде всего, необходимость выживания в любые

исторические эпохи. Отсюда и приоритет материального производства над всеми

остальными видами человеческой деятельности на протяжении длительных

тысячелетий. В этом смысле труд это всегда (и в первую очередь) материальная

потребность. Общественно полезный характер труда (даже если он осуществляется

индивидом в сугубо личных целях) одновременно делает его духовной потребностью

человека (даже если он этого не осознает или не желает). В самом деле, именно в

процессе труда человек выражает себя среди себе подобных, а разделение труда и

его кооперация вовлекают его помимо воли в процесс общественного

воспроизводства.

Труд как мотив деятельности, в котором соединены материальные и духовные

черты - это всегда необходимость обеспечения человеку достойного существования.

Понимание данного обстоятельства важно для формирования мотивационного

механизма на любом уровне, поскольку достойное существование труд может

обеспечить в условиях развитых товарно-денежных отношений (в рыночной

экономике) только в силу его высокой социальной значимости, что выражается

возможностью получения работающим высоких доходов (прибыли или заработной

платы).

Труд как мотив деятельности - это необходимость. Труд как объект

потребности человека - явление более глубокое, связанное с социальной сущностью

человека.

Отношение к труду является основной формой проявления потребности в

труде, но есть и другие, не менее важные формы ее проявления, такие как

самоорганизация, удовлетворенность, участие в самоуправлении, в общественной

деятельности и др. Причем результаты нашего исследования, а также других

авторов, занимавшихся проблемами трудовых отношений, дают основание полагать,

что на разных уровнях эти формы проявления потребности в труде возникают,

формируются и выявляются по-разному.

Вопросы оплаты и нормирования труда в современных российских условиях

финансового и экономического кризиса приобретает наибольшую актуальность в

связи с непроработанностью нормативной базы вопросов нормирования и оплаты

труда в организациях, нечеткостью и размытостью трудового законодательства.

Актуальность исследования вопросов нормирования и оплаты труда вытекает из

сложившейся обстановки социальной напряженности

между работодателем и продавцом рабочей силы сегодня в нашей стране.

Таким образом, целью данной работы

выступает исследование системы оплаты

труда на примере ФГУП НМЗ «Искра».

Поставленная цель конкретизируется рядом задач:

1) рассмотреть

теоретические аспекты формирования системы оплаты труда на предприятиях

2) на примере

ФГУП НМЗ «Искра» рассмотреть практические аспекты формирования системы оплаты

труда на предприятии

3) предложить

рационализацию существующей системы оплаты труда на предприятии и обосновать

эффективность ее применения.

1. Теоретические основы

разработки системы оплаты труда

на предприятии

1.1. Стимулирующая функция заработной платы

Заработная плата в сложившихся

условиях и в будущем должна выполнять главную роль в мотивации труда. Для этого

она призвана выполнять три основные функции: воспроизводственную, регулирующую

и стимулирующую. У каждой из функций своя специфическая задача. Но в то же

время они переплетаются между собой, каждая из них в определенной части

перекрывает часть другой[3,с . 177].

По своему содержанию зарплата

многофункциональна. Различные авторы выделяют и обосновывают различные ее

функции. Основные из них наиболее полно отражены в классификации Н.А. Волгина.

В числе этих функций следующие[3,с . 188]:

- «воспроизводственная,

заключающаяся в воспроизводстве рабочей силы;

- стимулирующая (мотивационная), направленная на

повышение заинтересованности в развитии производства;

- социальная,

способствующая реализации принципа социальной справедливости;

- учетно-производственная,

характеризующая меру участия живого труда в процессе образования цены продукта,

его долю в совокупных издержках производства».

Кроме указанных можно выделить

особо статусную функцию заработной платы. ')та функция реализуется в том

случае, если статус, определяемый размером заработка, соответствует трудовому

статусу работника в рамках рассматриваемой общественной структуры. Под

«статусом» принято подразумевать положение человека в той иной системе

социальных связей и отношений. Соответственно трудовой статус это место данного

работника по отношению к другим работникам, как по вертикали, так и по

горизонтали. Размер вознаграждения за труд - один из важнейших показателей

этого статуса.

Согласно более распространенной и

укрупненной классификации заработная плата выполняет следующие три функции:

Воспроизводственная функция

заработной платы определяет абсолютный уровень оплаты труда, необходимый для

обеспечения жизненных средств работника и его семьи. Указанный уровень должен

обеспечивать работнику объем потребления материальных благ и услуг достаточный

для расширенного воспроизводства рабочей силы, т.е. способности к физическому и

интеллектуальному труду в общественном производстве[3,с . 188].

Задача регулирующей функции

заработной платы - выступать регулятором спроса на продукцию и услуги конечного

потребления, а также на рабочую силу на рынке труда. Другими словами, эта

функция заключается в ее воздействии на соотношение между спросом и

предложением рабочей силы, на уровень занятости, на формирование структуры

персонала и его оплаты по категориям работников по отраслям и регионам и т.д.

Цель стимулирующей функции

заработной платы - определить относительный уровень и дифференциацию заработной

платы в зависимости от количества, качества и результатов труда. Дифференциация

оплаты труда призвана способствовать эффективной трудовой деятельности

работников, создавая условия для роста производительности труда и повышения

качества продукции; обеспечивать работодателю определенный производственный

результат от применения приобретенной рабочей силы, позволяющей ему, в конечном

счете, получить ожидаемую прибыль или валовый доход.

Стимулирующая роль заработной платы

зависит от внутренних и внешних факторов. К внутренним факторам следует

отнести, прежде всего, формы организации заработной платы, обеспечивающие

реальную взаимосвязь количества и качества труда с размерами его оплаты,

совокупность других элементов (нормирование, тарифная система, премии, доплаты,

надбавки). Внешние факторы связаны с преобразованием системы управления,

организационных структур производства, правовых основ и норм хозяйствования,

соответствием спроса и предложения на товары и услуги, устранением различных

нетрудовых доходов и др.

В настоящее время все перечисленные

функции заработная плата не выполняет. Главный недостаток в области заработной

платы сегодня - то, что она во многом утратила свою экономическую природу -

быть стимулом в трудовых отношениях, отражать результаты труда. В реальной

экономике встречаются факты, когда на отстающих предприятиях заработки более

высокие, чем на платежеспособных; в одном и том же населенном пункте

аналогичные предприятия или одни и те же профессии получают за одинаковую по

содержанию и интенсивности работу резко различную заработную плату. Движение

определяется инфляционными и в основном финансово-спекулятивными процессами, если

говорить об экономических факторах. В числе внеэкономических больше действует

соотношение политических сил, активность профсоюзов, но не состояние

производства на предприятии, в отрасли, в регионе. Все происходит хаотично,

бессистемно, в искаженных часто теневых формах[6,с . 122].

В восстановлении стимулирующей

функции заработной платы существенную роль может сыграть и централизованная

разработка для предприятий различных рекомендаций по организации заработной

платы (по построению тарифных систем, по разработке систем поощрения и т.п.).

Практика показала, что доведение до предприятий таких рекомендаций не мешает

им, а помогает разрабатывать отвечающие условиям предприятия системы оплат.

1.2. Основы разработки системы оплаты труда на предприятии

Основная задача предприятий по

организации заработной платы заключается в том, чтобы исходя из условий оплаты,

установленных на рынке труда, добиться увязки цены рабочей силы с техническими

и организационными условиями деятельности работников путем нормирования труда,

систем и форм заработной платы, создав для работников заинтересованность в

результатах производства и обеспечив им условия для расширенного

воспроизводства. Все это позволит обеспечить возмещение затраченных издержек и

получение прибыли в ходе реализации продукции.

Организация оплаты труда работников

должна строиться на основе общих принципов организации заработной платы,

которые в свою очередь должны соответствовать экономической модели развития

общества[7, с. 189].

Системы оплаты труда включают тарифные

ставки (оклады), премии, доплаты.

надбавки и другие выплаты, предусмотренные законодательством.

Как свидетельствуют данные, на

промышленных предприятиях по-прежнему широко применяются две основные формы

заработной платы: повременная и сдельная, которые, в свою очередь, имеют

несколько разновидностей, в том числе: простую повременную;

повременно-премиальную; прямую сдельную; сдельно-премиальную;

сдельно-прогрессивную; аккордную и т.д.

При повременной форме доход от

трудовой деятельности начисляется по тарифной ставке или окладу за фактически

отработанное время. Повременная оплата труда обычно используется там, где труд

работника не поддается четкому нормированию, где невозможно обеспечить точный

учет объема выполненных работ.

Главной особенностью сдельной

оплаты труда является то, что заработная плата начисляется за каждую единицу

продукции или выполненный объем работ.

Как показывает опыт высокоразвитых

стран, использование повременной формы заработной платы является наиболее

перспективным в современных условиях. Это связано с комплексной механизацией и

автоматизацией производства, с существенным изменением характера труда рабочих,

приближающегося к труду ИТР, повышением удельного веса ИТР и служащих в общей

численности занятых в производстве.

Следует выделить еще один аспект,

подтверждающий перспективность использования повременной формы заработной

платы. Сдельная оплата труда побуждает в большей степени к росту количества

выпускаемой продукции (порой в ущерб ее потребительных стоимостей), повременная

оплата труда позволяет сконцентрировать внимание производителей на качественных

показателях, которые имеют большое значение в современных условиях.

Различные виды надбавок к тарифным

ставкам, должностным окладам работников являются важнейшим элементом оплаты труда.

Они призваны отразить и вознаградить различия в деловых, квалификационных

качествах, высокие достижения в труде и выполнение особо важной работы, а также

стимулировать стаж работы.

Для стимулирования роста

производительности труда и повышения качества работы рекомендуется применять[9,

с. 132]:

- надбавки

к тарифным ставкам рабочих за профессиональное мастерство;

- надбавки

к должностным окладам руководителей, специалистов и служащих;

- надбавки

за выполнение особо важной работы;

- надбавки

к тарифным ставкам и окладам работников за выслугу лет;

- доплаты

за совмещение профессий (должностей):

- доплаты

за расширение зоны обслуживания (увеличение объема выполняемых

работ), выполнение обязанностей

временно отсутствующего работника;

- премирование

работников по результатам работы.

В качестве эффективного способа

стимулирования персонала к работе и получения от него наибольшей отдачи,

рекомендуется обратить внимание на таблицу 1,

в которой сведена информация о наиболее распространенных и действенных

вознаграждениях.

Таблица 1

Классификатор вознаграждений

|

«Ценные бумаги»

|

«Продукты»

|

«Предметы»

|

«Социальные знаки»

|

«Свобода»

|

|

Деньги

|

Оплаченное питание

|

Квартира от фирмы

|

Неформальные

|

Работа с большей ответственностью

|

|

Ссуды, погашение ссуд

|

Продовольственные наборы

|

Автомобиль от фирмы

|

Узнавание (выделение)

|

Специальные назначения

|

|

Акции

|

Рождественские индейки

|

Личный кабинет

|

Похлопывание по спине

|

Ранняя оплата труда

|

|

Страховка

|

Семейные обеды

|

Офис «с окном»

|

Дружеские поздравления

|

Ротация

|

|

Туры на отпуск, путевки

|

Пикники

|

Смена оборудования, мебели на рабочем месте

|

Поощрение к выдаче предложений

|

Персональный оплаченный отгул

|

|

Участие в прибылях

|

Вечеринки после работы

|

Музыка

|

Просьба о совете

|

Свободные перерывы

|

|

Медицинское обслуживание

|

Пивные праздники

|

Бытовые приборы

|

Словесная или невербальная похвала

|

Работа по личным проектам в рабочее время

|

|

Абонементы на детей

|

Кофе - паузы

|

Письменные и настольные принадлежности

|

Формальные

|

Использование офисной техники в личных целях

|

|

Билеты

(кино, театр, спорт)

|

|

Памятные подарки

|

Упоминание успехов

|

|

|

|

|

Одежда

|

Комплимент по поводу прогресса в делах

|

|

В каких же направлениях следует

совершенствовать организацию заработной платы, чтобы добиться максимального

влияния ее на конечные результаты предприятия? Прежде всего, необходимо

тщательно изучить ранее накопленным опыт в развитых зарубежных странах и на

передовых предприятиях России. Принцип формирования оплаты труда должен

заключаться в том, что р;пм> i вознаграждения должен быть тесно увязан с

конечным экономическим результатом и вкладом конкретного работника, должен

стать действенным инструментом стимулирования. Реализация этого принципа, даже

при усовершенствованной тарифной системе, не может способствовать достижению

нужного соотношения между ростом производительности труда и заработной платы. В

этом плане наиболее перспективной является бестарифная система оплаты труда.

Данная модель обоснована и разработана Н.А. Волгиным[7,с . 110].

Анализ причин негативного отношения

к ставкам и окладам, которые десятилетиями доминировали в сфере материального

стимулирования, привел разработчика указанной модели к следующим выводам[3, с.

154].

Во-первых, превышение меры труда,

за которую выплачивается ставка или оклад, либо не предполагает увеличения и не

сопровождается ростом его оплаты, либо это увеличение незначительно и слабо

ощутимо для трудящихся. В этой ситуации часто работник задается вопросом: зачем

работать больше и лучше, если оплата груда останется практически такой же?

Во-вторых, действующий порядок

начисления ставок и окладов, при котором мера оплаты опережает меру труда

(сначала устанавливается гарантированный размер ставки или оклада, и «под него»

ожидается адекватный трудовой вклад), допускает возможность их выплаты без

достижения работниками соответствующих выплатам результатов. Такая организация

труда не заинтересовывает работников в высокопроизводительном труде и не

соответствует классическому принципу распределения по труду.

В-третьих, установление тарифных

ставок и должностных окладов в большей мере соответствует не рыночным, а

административно-командным методам хозяйствования, когда средства на оплату

труда распределялись централизованно.

В-четвертых, гарантированные ставки

и оклады в условиях рыночной экономики не всегда подкрепляются конечными

результатами деятельности предприятия, хотя уровень этих ставок и окладов

должен предопределяться уровнем результативности хозяйственной деятельности.

Разработанная Н.А. Волгиным новая

модель оплаты труда базируется на принципе долевого распределения заработанных

трудовыми коллективами средств между работниками в зависимости, прежде всего,

от их квалификации, качества и количества труда.

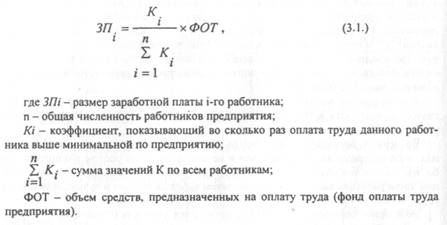

В основе рассматриваемой

бестарифной модели организации заработной платы соотношения в оплате труда

разного качества (в зависимости от квалификационных групп, разрядов рабочих,

профессий, должностей и т.п.)

С учетом данных соотношений и

распределяются средства, предназначенные на оплату труда (ФОТ), между

работниками. Для этого используется следующая формула расчета размеров

заработной платы:

Данная формула показывает, какую

долю единого фонда оплаты труда должен получить конфетный работник согласно его

квалификационному уровню и качеству труда. Причем соотношения в оплате труда

работников различных категорий целесообразно установить в виде «вилок» с

достаточно широким диапазоном, что позволит более активно стимулировать

творческий, эффективный труд, ответственное отношение работников к своим

обязанностям на производстве. Конкретная точка в диапазоне «вилки» определяется

в соответствии с разработанным механизмом и зависит от фактического трудового

вклада работника (выполнения задания, количества труда, качества продукции и

т.п.), его инициативы, стажа и других условий. Тем самым «вилки» соотношений

создают условия для учета в оплате труда не только квалификации работников, их

потенциальных возможностей, но и реального трудового вклада[1, с. 123].

Реализация предложенной модели

организации оплаты труда позволит сделать еще один шаг к решению проблемы

взаимоувязывания заработной платы с количеством и качеством труда. Недостатком

указанной системы является громоздкость и длительность механизма подсчета вилок

соотношений на предприятиях с большим количеством работников.

Сохраняя основные принципы

построения модели оплаты труда, изменяя и добавляя лишь отдельные элементы ее

организации, можно получить ряд разновидностей и модификаций, имеющих свою

специфику применения и дополнительные преимущества в процессе стимулирования

труда работников предприятий.

Несомненный интерес представляет

система участия в прибылях. Она, безусловно, привлекательна с точки зрения

соединения предприятия в целом, его работников и собственников. Однако эта

форма таит в себе ряд недостатков[5,с . 120]:

1) На

размер получаемой компанией прибыли и, следовательно, на величину премий влияет

множество внешних факторов, которые часто не зависят напрямую от работников

компании.

2) Для

работников крупных компаний часто довольно трудно оценить, какое влияние они

оказали своей работой на величину прибыли.

3) Увеличение

прибыли может в значительной степени зависеть от рыночных факторов и иметь

краткосрочный характер. Поэтому показатель прибыльности не всегда является

наилучшей основой для увеличения зарплаты.

4) Система

участия в прибылях подразумевает также участие в риске потерпеть убытки, так

как на предприятии действует множество внешних, неподдающихся контролю

факторов.

5) В

российских условиях определяющей целью предприятий является не столько

максимизация прибыли, сколько выживание, балансирование на уровне порога

рентабельности с целью снижения платежей в бюджет и внебюджетные фонды.

Как представляется, система участия

работников в прибыли будет гораздо эффективнее, если она дополнится системой

участия работников в управлении предприятием.

Ввиду различной самооценки

работников, результативности их труда, качества работы, личностных деловых

характеристик, с одной стороны, и многофункциональностью деятельности

предприятий, различными параметрами их финансово-экономического состояния, с

другой, нецелесообразно удовлетворяться единой для всего предприятия системой

оплаты труда. Оптимальной представляется дифференциация систем оплаты труда по

сферам деятельности подразделений предприятия.

Вне зависимости от формы оплаты

труда эффективная организация заработной платы предполагает соблюдение

следующих принципов:

- неуклонный

рост номинальной и реальной заработной платы;

- соответствие

меры труда размеру его оплаты;

- материальная

заинтересованность трудящихся в достижении высоких конечных результатов труда;

- обеспечение

опережающих темпов роста производительности труда по сравнению с темпами

повышения заработной платы.

Главная задача в любой системе

оплаты - определить количественные и качественные индивидуальные результаты

труда каждого конкретного работника

2. Практические аспекты разработки системы оплаты труда на примере ФГУП

НМЗ «Искра»

2.1. Краткая характеристика деятельности

ФГУП НМЗ «Искра»

ФГУП НМЗ «Искра» является производством и реализацией СМР, а также

оказанием консалтинговых услуг, реализацией машиностроительной техники на

территории города Новосибирска и всей Сибири в целом. Организация была

создана 6 июня 1995 года и на сегодня является ведущей в области

машиностроения в городе Новосибирске.

Полное наименование организации: Федеральное главное унитарное

предприятие «Новосибирский машиностроительный завод «Искра».

Производственная структура предприятия

представлена на рисунке 1

(приложение 1).

Общая характеристика основных показателей деятельности организации

представлена в таблице 2.

В таблице 2

отражены основные технико-экономические показатели деятельности ФГУП НМЗ

«Искра».

Таблица 2

Основные технико- экономические показатели деятельности ФГУП

НМЗ «Искра» в 2002-2004 годах

|

№ п/п

|

Показатель

|

Единица измерения

|

Годы

|

Изменение

|

|

2002

|

2003

|

2004

|

абсолютное

|

относительное

|

|

2003 к 2002 году

|

2004 к 2003 году

|

2003 к 2002 году

|

2004 к 2003 году

|

|

1

|

Выручка от реализации услуг

|

тыс. руб.

|

4153

|

4679

|

6324

|

526

|

1645

|

113

|

135

|

|

2

|

Себестоимость реализации услуг

|

тыс. руб.

|

3601

|

4247

|

5265

|

646

|

1018

|

118

|

124

|

|

3

|

Прибыль от реализации услуг

|

тыс. руб.

|

552

|

432

|

1059

|

-120

|

627

|

78

|

245

|

|

4

|

Прибыль балансовая

|

тыс. руб.

|

713

|

499

|

1240

|

-214

|

741

|

70

|

248

|

|

5

|

Уровень затрат

|

%

|

87

|

91

|

83

|

4

|

-8

|

105

|

92

|

|

6

|

Среднегодовая стоимость основных фондов

|

руб.

|

3040

|

2823

|

2570

|

-217

|

-253

|

93

|

91

|

|

7

|

Рентабельность

|

%

|

17

|

11

|

20

|

-7

|

9

|

62

|

184

|

|

8

|

Фондоотдача

|

|

1

|

2

|

2

|

0

|

1

|

121

|

148

|

|

9

|

среднесписочная численность

|

чел

|

400

|

469

|

460

|

69

|

-9

|

117

|

98

|

|

10

|

Выработка на одного работника

|

тыс. руб.

|

10

|

10

|

14

|

0

|

4

|

96

|

138

|

|

11

|

Средняя зарплата на одного работника

|

тыс. руб.

|

6

|

6

|

6

|

0

|

0

|

102

|

102

|

Как видно из таблицы 2, в организации

заметны следующие тенденции:

1)

увеличение

выручки от реализации на 526 тыс. руб. в 2003 году или на 13 % и на 1645 тыс. руб. или 35 % в 2004 году.

2)

Рост себестоимости услуг на 646 тыс. руб. или 18 % в 2003 году, и на

1018 тыс. руб. или на 24 % в 2004 году.

3)

Снижение прибыли от реализации на 120 тыс. руб.

или на 22 % в 2003 году и рост

на 627 тыс. руб. или на 145 % в 2004 году

4)

Основная проблема: рост уровня затрат на 5 % в 2003 году, однако в 2004 году эта

проблема была решены и уровень затрат упал на

8 %.

5)

Проблема : падение рентабельности на 7 5 в 2003 году,

однако в 2004 году рентабельность выросла на

9 %.

6)

В 2003 году

фондоотдача не изменилась, однако в 2004 году она выросла на 48 %

7)

среднесписочная численность в 2003 году выросла на 69

человек или на 17 %, однако в 2004 году упала на 9 человек или на 2 %

8)

выработка на работника в 2003 году осталась на том же

уровне, однако в 2004 году выросла на 38 %

9)

средняя зарплата рабочего выросла на 2 % в 2003 году и

в 2004 году.

2.2.Анализ существующей оплаты труда на предприятии

Наиболее значимым экономическим методом мотивации в ФГУП НМЗ «Искра»

является заработная плата, начисляемая по повременно-премиальной и сдельной системам

оплаты труда.

Использование прямой индивидуальной сдельной системы оплаты труда

предполагает, что размер заработка рабочего определяется количеством выработанной

им за определенный отрезок времени

продукции. В ФГУП НМЗ «Искра» оплата труда рабочих в бригадах № 1,2 и 3 производится с использованием

сдельной системы оплаты труда.

Вся выработка рабочего оплачивается по одной постоянной сдельной расценке.

Поэтому заработок рабочего увеличивается прямо пропорционально его выработке[5,

с. 188].

В таблице 3 приведен расчет фонда оплаты труда рабочих бригад № 1, 2 и 3

при использовании сдельной системы оплаты труда.

Таблица 3

Расчет фонда оплаты труда рабочих бригад № 1,2 и 3 в ФГУП НМЗ

«Искра» с использованием сдельной оплаты труда

в 2004 году

|

№ п/п

|

Наименование работников

|

Объем выполненных работ в месяц

|

Единица измерения

|

Расценка за единицу измерения, руб.

|

Оплата труда в месяц, руб.

|

Годовой фонд оплаты труда, руб.

|

|

|

Бригада № 1

|

|

|

|

|

|

|

|

Иванов А.П.

|

234

|

шт.

|

23,4

|

5475,6

|

65707,2

|

|

|

Куликов С.А.

|

456

|

шт.

|

23,4

|

10670,4

|

128044,8

|

|

|

Лоров П.А.

|

678

|

шт.

|

23,4

|

15865,2

|

190382,4

|

|

|

Манов С.С.

|

345

|

шт.

|

23,4

|

8073

|

96876

|

|

|

Минин С.Е.

|

178

|

шт.

|

23,4

|

4165,2

|

49982,4

|

|

|

Итого по бригаде 1

|

1891

|

шт.

|

-

|

44249,4

|

530992,8

|

|

|

Бригада № 2

|

|

|

|

|

|

|

|

Авееев С.А.

|

345

|

шт.

|

13,45

|

4640,25

|

55683

|

|

|

Боликов А.А.

|

367

|

шт.

|

13,45

|

4936,15

|

59233,8

|

|

|

Серегин П.А.

|

378

|

шт.

|

13,45

|

5084,1

|

61009,2

|

|

|

Торов Н.А.

|

456

|

шт.

|

13,45

|

6133,2

|

73598,4

|

|

|

Шеков М.М.

|

324

|

шт.

|

13,45

|

4357,8

|

52293,6

|

|

|

Итого по бригаде 2

|

1870

|

шт.

|

-

|

25151,5

|

301818

|

|

|

Бригада № 3

|

|

|

|

|

|

|

|

Саморов А.А.

|

345

|

шт.

|

9,78

|

3374,1

|

40489,2

|

|

|

Поров С.А.

|

456

|

шт.

|

9,78

|

4459,68

|

53516,16

|

|

|

Пятков П.П.

|

389

|

шт.

|

9,78

|

3804,42

|

45653,04

|

|

|

Расморов К.А.

|

377

|

шт.

|

9,78

|

3687,06

|

44244,72

|

|

|

Сонов М.Н.

|

389

|

шт.

|

9,78

|

3804,42

|

45653,04

|

|

|

Итого по бригаде 3

|

1956

|

шт.

|

-

|

19129,68

|

229556,2

|

|

|

ИТОГО по всем бригадам

|

5717

|

шт.

|

-

|

88530,58

|

1062367

|

Годовой фонд оплаты труда определяется произведением месячной оплаты

труда на 12 месяцев.

Из таблицы 3 видно, что чем большее количество объемов работ (произведенной

продукции) имеет рабочий, тем более высокий заработок он имеет. Так рабочий

Лоров П.А. имеет самые высокие показатели выработки продукции в бригаде № 1,

соответственно его заработная плата в месяц самая высокая по сравнению с

другими работниками. Таким образом, увеличение объемов выпуска и выработки

продукции выступает одним из стимулов мотивации труда работников компании.

В соответствии с организационной

структурой ФГУП НМЗ «Искра» в таблице 3 представлено штатное расписание с

определением фонда оплаты труда работников компании.

Для руководителей, специалистов и

служащих используется система должностных (месячных) окладов. Должностной оклад

– абсолютный размер заработной платы, установленный в соответствии с занимаемой

должностью[17, с. 187].

Помимо оклада

выплачивается премия, связанная с результативностью предприятия. Размер премии

не превышает 40% должностного оклада.

Таблица 4

Штатное

расписание ФГУП НМЗ «Искра» в 2004 году

|

№ п/п

|

Наименование работников

|

Численность

|

Разряд

|

Тарифный коэффициент

|

Месячный оклад

|

Премии

|

Годовой фонд

|

|

на единицу

|

всего

|

на единицу

|

всего

|

на единицу

|

Всего

|

|

1

|

Генеральный директор

|

1

|

18

|

10,07

|

5035

|

5035

|

2014

|

2014

|

84588

|

84588

|

|

2

|

Директор по производству

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

3

|

Помощник директора по общим

вопросам

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

4

|

Директор по экономике и

финансам

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

5

|

Начальник юридического

отдела

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

6

|

Начальник отдела кадров

|

1

|

16

|

8,17

|

4085

|

4085

|

1634

|

1634

|

68628

|

68628

|

|

7

|

Главный бухгалтер

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

8

|

Ведущий бухгалтер

|

1

|

11

|

4,51

|

2255

|

2255

|

902

|

902

|

37884

|

37884

|

|

9

|

Бухгалтер 1 категории

|

1

|

9

|

3,53

|

1765

|

1765

|

706

|

706

|

29652

|

29652

|

|

10

|

Кассир

|

1

|

6

|

2,44

|

1220

|

1220

|

488

|

488

|

20496

|

20496

|

|

11

|

Начальник

сметно-экономического отдела

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

|

Заместитель начальника отдела

|

1

|

16

|

8,17

|

4085

|

4085

|

1634

|

1634

|

68628

|

68628

|

|

|

Инженер 1 категории

|

1

|

12

|

5,1

|

2550

|

2550

|

1020

|

1020

|

42840

|

42840

|

|

|

Начальник коммерческого

отдела

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

|

Коммерческий отдел

|

4

|

12

|

5,1

|

2550

|

10200

|

1020

|

4080

|

42840

|

171360

|

|

|

Зам директора по производству

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

|

Начальник ПТО

|

1

|

15

|

7,36

|

3680

|

3680

|

1472

|

1472

|

61824

|

61824

|

|

|

Зам начальника ПТО

|

1

|

13

|

5,76

|

2880

|

2880

|

1152

|

1152

|

48384

|

48384

|

|

|

Диспетчер

|

1

|

13

|

5,76

|

2880

|

2880

|

1152

|

1152

|

48384

|

48384

|

|

|

Главный инженер

|

1

|

16

|

8,17

|

4085

|

4085

|

1634

|

1634

|

68628

|

68628

|

|

|

Линейный персонал

|

12

|

10

|

3,99

|

1955

|

23460

|

782

|

9384

|

32844

|

394128

|

|

|

Старший прораб

|

2

|

11

|

4,51

|

2255

|

4510

|

902

|

1804

|

37884

|

75768

|

|

|

Прораб

|

7

|

10

|

3,99

|

1955

|

13685

|

782

|

5474

|

32844

|

229908

|

|

|

Мастер

|

7

|

9

|

3,53

|

1765

|

12355

|

706

|

4942

|

29652

|

207564

|

|

|

Главный энергетик

|

1

|

17

|

9,07

|

4535

|

4535

|

1814

|

1814

|

76188

|

76188

|

|

|

Отдел главного энергетика

|

5

|

14

|

6,51

|

3255

|

16275

|

1302

|

6510

|

54684

|

273420

|

|

|

Секретарь- референт

|

1

|

16

|

8,17

|

4085

|

4085

|

1634

|

1634

|

68628

|

68628

|

|

|

ИТОГО

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1565004

|

2686404

|

Как видно из таблицы 4, в организации используется

также повременная оплата труда работников, при которой размер заработной платы рабочего зависит от

тарифного коэффициента, соответствующего присвоенному квалификационному разряду

работника. В таблице 3 сначала устанавливаются квалификационные разряды по

каждому работнику. Затем определяется тарифный коэффициент по каждому

квалификационному разряду. Затем умножением тарифного коэффициента на число

отработанных часов определяется месячный оклад каждого работника. Далее в

размере 40 % от месячного (должностного оклада) определяется размер премии,

выплачиваемой работнику ежемесячно. Годовой заработок каждого работника

определяется умножением месячного заработка на число месяцев в году.

Таким образом, основным стимулом для работника, оплачиваемого по системы

месячных (должностных окладов) является количество отработанных работником

часов.

На предприятии установлено так же единовременное вознаграждение за

выслугу лет. Данное вознаграждение выплачивается рабочим, руководителям и

служащим, проработавшим на данном предприятии полный календарный год.

Помимо выше перечисленных доплат и надбавок работникам выплачиваются следующие

доплаты и надбавки[5, с. 176]:

-

оплата за все время сверхурочной работы и в выходные

дни производится в двойном размере;

-

доплата за бригадирство в размере 20% от тарифной ставки;

-

доплата за классность.

Работникам предприятия выплачивается материальная помощь в

связи с похоронами, тяжелыми материальными условиями.

В таблице 5 отображены суммарные доплаты работникам компании,

увеличивающие общий годовой фонд оплаты труда.

Таблица 5

Доплаты работникам ФГУП НМЗ «Искра» в 2004 году

|

Наименование работников

|

Численность

|

Месячный оклад

|

Доплата к месячному окладу за выслугу лет, руб.

|

Доплата за сверхурочную работу,

руб.

|

Доплата за классность, руб.

|

Общая сумма доплат

|

Годовой фонд с учетов всех доплат,

руб.

|

|

на единицу

|

всего

|

|

Генеральный директор

|

1

|

5035

|

5035

|

755,25

|

60,42

|

70,49

|

886,16

|

71053,92

|

|

Директор по производству

|

1

|

4535

|

4535

|

680,25

|

54,42

|

63,49

|

798,16

|

76986,16

|

|

Помощник директора по общим

вопросам

|

1

|

4535

|

4535

|

680,25

|

54,42

|

63,49

|

798,16

|

76986,16

|

|

Директор по экономике и финансам

|

1

|

4535

|

4535

|

680,25

|

54,42

|

63,49

|

798,16

|

76986,16

|

|

Начальник юридического

отдела

|

1

|

4535

|

4535

|

453,5

|

54,42

|

63,49

|

571,41

|

76759,41

|

|

Начальник отдела кадров

|

1

|

4085

|

4085

|

204,25

|

49,02

|

57,19

|

310,46

|

68938,46

|

|

Главный бухгалтер

|

1

|

4535

|

4535

|

453,5

|

54,42

|

63,49

|

571,41

|

76759,41

|

|

Ведущий бухгалтер

|

1

|

2255

|

2255

|

22,55

|

27,06

|

31,57

|

81,18

|

37965,18

|

|

Бухгалтер 1 категории

|

1

|

1765

|

1765

|

17,65

|

21,18

|

24,71

|

63,54

|

29715,54

|

|

Кассир

|

1

|

1220

|

1220

|

12,2

|

14,64

|

17,08

|

43,92

|

20539,92

|

|

Начальник

сметно-экономического отдела

|

1

|

4535

|

4535

|

136,05

|

54,42

|

63,49

|

253,96

|

76441,96

|

|

Заместитель начальника отдела

|

1

|

4085

|

4085

|

285,95

|

49,02

|

57,19

|

392,16

|

69020,16

|

|

Инженер 1 категории

|

1

|

2550

|

2550

|

204

|

30,6

|

35,7

|

270,3

|

43110,3

|

|

Начальник коммерческого

отдела

|

1

|

4535

|

4535

|

453,5

|

54,42

|

63,49

|

571,41

|

76759,41

|

|

Коммерческий отдел

|

4

|

2550

|

10200

|

306

|

122,4

|

142,8

|

571,2

|

171931,2

|

|

Зам директора по производству

|

1

|

4535

|

4535

|

453,5

|

54,42

|

63,49

|

571,41

|

76759,41

|

|

Начальник ПТО

|

1

|

3680

|

3680

|

368

|

44,16

|

51,52

|

463,68

|

62287,68

|

|

Зам начальника ПТО

|

1

|

2880

|

2880

|

259,2

|

34,56

|

40,32

|

334,08

|

48718,08

|

|

Диспетчер

|

1

|

2880

|

2880

|

57,6

|

34,56

|

40,32

|

132,48

|

48516,48

|

|

Главный инженер

|

1

|

4085

|

4085

|

612,75

|

49,02

|

57,19

|

718,96

|

69346,96

|

|

Линейный персонал

|

12

|

1955

|

23460

|

234,6

|

281,52

|

328,44

|

844,56

|

394972,56

|

|

Старший прораб

|

2

|

2255

|

4510

|

135,3

|

54,12

|

63,14

|

252,56

|

76020,56

|

|

Прораб

|

7

|

1955

|

13685

|

273,7

|

164,22

|

191,59

|

629,51

|

230537,51

|

|

Мастер

|

7

|

1765

|

12355

|

0

|

148,26

|

172,97

|

321,23

|

207885,23

|

|

Главный энергетик

|

1

|

4535

|

4535

|

453,5

|

54,42

|

63,49

|

571,41

|

76759,41

|

|

Отдел главного энергетика

|

5

|

3255

|

16275

|

813,75

|

195,3

|

227,85

|

1236,9

|

274656,9

|

|

Секретарь- референт

|

1

|

4085

|

4085

|

204,25

|

49,02

|

57,19

|

310,46

|

68938,46

|

|

ИТОГО

|

-

|

-

|

-

|

9211,3

|

1918,86

|

2238,67

|

13368,83

|

2685352,6

|

Как видно из таблицы 5, общий годовой

фонд оплаты труда работников ФГУП НМЗ «Искра» определятся суммированием

годового фонда оплаты труда работников по тарифным ставкам при суммировании

премий, выплачиваемых работникам и всех сумм доплат.

2.3.

Существующие проблемы

системы оплаты труда на ФГУП НМЗ

«Искра»

Основные методики Основная проблема организации –

это неправильная разработка системы оплаты труда в части определения различного рода

коэффициентов. В итоге, существующие коэффициенты и надбавки не соответствуют

реальному положению вещей и не

удовлетворяют работников. Таким образом, необходимо рассмотреть методику определения различного рода

коэффициентов существующей системы

оплаты труда на предприятии.

Для того, чтобы грамотно разработать систему

оплаты труда, в первую очередь необходимо провести оценку:

-

- внешней среды и

сравнить уровни оплаты труда, компенсационные пакеты, корпоративные культуры и

т.д. предприятия с конкурентами;

-

- внутренней среды

и попытаться определить, каким образом будет изменяться потребительская

корзина, какие могут возникнуть инфляционные процессы и т.п.

После этого полезно будет проделать следующее:

1.1. Разделить фонд оплаты труда на две

составляющие (первая, которая выплачивается за счет себестоимости, и вторая,

которая выплачивается за счет прибыли), и определить, какая доля постоянных и

переменных расходов на оплату труда относится в себестоимость.

2.2. Абсолютно точно разделить весь персонал по

категориям (руководители, ИТР, служащие и т.д.) и определить удельный вес

каждой группы.

3.3. Определить, было ли произведено

нормирование труда, есть ли нормативы, и если да, то когда производилось последнее.

Следует отметить, что наибольшая проблема в нормировании труда - это

определение нормы для управленческого работника. Конечно, известны случаи,

когда последних заставляют отчитываться в том,

сколько было ими сделано телефонных звонков, отправлено факсов, сколько времени

было потрачено на переговоры; но эффективность такой оценки труда управленца -

дело весьма спорное. Скорее всего, в данном случае, было бы разумно говорить об

оценке по достижении определенного результата.

4.4. Определить, производилась ли в компании

аттестация персонала и является ли эта процедура составляющей корпоративной

культуры.

5.5. Оценить, насколько развита сама

корпоративная культура в плане различного рода мотиваций.

6.6. Оценить персонал компании. К критериям

оценки следует отнести: возраст, образование, соотношение мужчин и женщин в

организации и т.д.

Далее

рассмотрим системы оплаты труда служащих, специалистов, руководящих

работников, которые применяются на ФГУП НМЗ «Искра».

Основой системы являются два элемента заработной платы:

базовая заработная плата и премиально-переменная часть базовой заработной платы

стимулирующего характера. Последней отводится роль обеспечения эффективного

стимулирования груда за счет увязки с результатами конкретного труда

(индивидуальных результатов труда конкретного работника), в то время как

базовая часть лежит в основе ее расчета. Базовая заработная плата соответствует

установленным окладам и включает все установленные в данный период надбавки.

Премиально-переменная часть начисляется на должностной

оклад работника за фактически отработанное в отчетном периоде время с учетом

доплат и надбавок к базовому окладу. Она складывается из суммы четырех

коэффициентов, каждый из которых имеет свои оценочные уровни (А, В, С, Д, Е)

выполнения работы (планов), выраженные баллами.

Основанием для расчета переменных коэффициентов являются данные бухгалтерской

отчетности и оперативного учета. Размер премиальной части ФОТ утверждается

приказом Генерального директора после рассмотрения материалов по премированию

на заседаниях заводской балансовой комиссии.

Рассмотрим механизм расчета коэффициентов на

примере расчета заработной платы руководителя ОТиЗа - отдела труда и заработной

платы ФГУП НМЗ «Искра». Мы будем

использовать в расчетах натуральные величины (так как в соответствии с

поставленными задачами нам этого не требуется), а обратим внимание на значения

коэффициентов и их пропорции.

Итак, заработная плата начальника ОТиЗа (ЗПНОТ)

будет определяться по формуле:

ЗПНОТ = ЗПб + ЗПППЧ

+ В. (1)

где ЗПб - базовая заработная плата;

ЗПППЧ - премиально-переменная часть

заработной платы; В - выплаты.

Премиально-переменная часть заработной платы

рассчитывается следующим образом:

ЗПППЧ = К1 +К2 + КЗ + К4,

где К1 - коэффициент эффективности работы

предприятия; К2 - коэффициент эффективности работы отдела ОТиЗ; КЗ -

коэффициент трудового вклада работника; К4 - коэффициент квалификации.

Рассмотрим, как рассчитывается каждый из

коэффициентов на примере расчета заработной платы начальника ОТиЗа.

Коэффициент

эффективности работы предприятия (К1) определяется в соответствии с

фактическими результатами деятельности предприятия: он оценивается в

зависимости от объема производства, объема реализации, показателя себестоимости,

коэффициента эффективности труда (таблица 6).

Таблица 6

Расчет

коэффициента эффективности работы предприятия (К1)

|

Показатели

коэффициента

|

Оценка

показателей

|

Баллы

показателя

|

|

1. Выполнение

объема товарной продукции в заданной номенклатуре

|

А - менее 70%

|

0

|

В -от 70% до

100%

|

0,1-0,2

|

С - выполнение

плана 100%

|

0,35

|

Д -

перевыполнение плана за счет внеплановых заказов

|

0,4

|

|

2. Объем

реализации

|

А - менее 70%

|

0

|

В -от 70% до

100%

|

0,1-0,2

|

С - выполнение

плана 100%

|

0,3

|

Д -

перевыполнение плана свыше 100% до 105%

|

0,35

|

Е -

перевыполнение плана свыше 105%

|

0,4

|

|

3. Показатель

себестоимости (затраты на 1 рубль товарной продукции)

|

А - не

выполнен, более 10%

|

0

|

В - не

выполнен, менее 1 0%

|

0,1

|

С - в пределах

плана

|

0,25

|

Д - снижение

плановых затрат до 3%

|

0,3

|

Е - снижение

плановых затрат свыше 3%

|

0,35

|

|

4. Коэффициент

эффективности труда (отношение темпов роста производительности труда к

темпам роста заработной платы

|

А -менее 1

|

0

|

В-1

|

0,1

|

С-1 -1,1

|

0,2

|

Д- 1,1 -1,2

|

0,3

|

Е- свыше 1,2

|

0,35

|

|

текущий период

считать по отношению к факту предыдущего месяца

|

|

|

|

|

Расчет коэффициента К1 осуществляется на

основании определения выполнения показателей согласно таблицы 6 путем деления

на 4 суммарной оценки в баллах.

Предел К1=0,375 ((0,4 + 0,4 + 0,35 + 0,35)/4),

минимум - 0. То есть при максимальном выполнении всех приведенных выше

показателей базовая заработная плата гарантированно увеличится на 0,375 и

составит 1,375 оклада. Следует отметить, что К1 аналогично рассчитывается как

для руководителей, так и для рядовых работников: он не является дифференцированным.

Предположим, что для рассматриваемого примера за

текущий период все показатели были выполнены по максимуму. Тогда:

К1 = (0,4 + 0,4 + 0,35 + 0,35) / 4 = 0,375.

Коэффициент

эффективности работы отдела (К2) определяется в соответствии с пунктами таблицы

7. Механизм расчета аналогичен расчету К1. Максимально возможное значение К2

соответствует 0,32 (минимум - 0,05).

Таблица 7

Расчет

коэффициента эффективности работы отдела ОТиЗ (К2)

|

Показатели

коэффициента

|

Оценка

показателей

2

|

Баллы показателя

3

|

|

1 . Отношение

темпов роста производительности труда к темпам роста заработной платы

|

А - менее 1

|

0

|

В-1

|

0,1

|

С- 1 -1,1

|

0,2

|

Д- 1,1 -1Д

|

0,3

|

Е - свыше 1,2

|

0,35

|

|

2. Уменьшение

непроизводительных выплат заработной платы

|

А - рост

|

0,1

|

В - нет роста

(сравнение с предыдущим периодом)

|

0,2

|

С - снижение

непроизводительных выплат

|

0,35

|

|

3. Повышение

эффективности существующей системы оплаты труда

|

А - нет

предложений

|

0,05

|

В -

незначительное количество предложений

|

0,1

|

С - достаточное

количество квалифицированных предложений

|

0,2

|

Д - большое

количество предложений, внедренных в практику

|

0,3

|

|

4. Контроль за

оформлением документов по оплате труда (нарядов, табелей, премий)

|

А - наличие

большого количества ошибок

|

0,1

|

В -

документация оформляется удовлетворительно

|

0,2

|

С - отсутствие

ошибок

|

0,3

|

|

5. Культура

производства

|

А - низкая

|

0

|

В -

неудовлетворительная

|

0,05

|

С -

удовлетворительная

|

0,1

|

Д - средняя

|

0,2

|

Е - высокая

|

0,3

|

Предположим, что показатели выполнены по

максимуму. Тогда: К2 = (0,35 + 0,35 + 0,3 + 0,3 + 0,3) / 5 = 0,32.

Коэффициент трудового

вклада работника (КЗ) определяется для руководителей в соответствии с особой

системой, отличной от расчета КЗ для рядовых сотрудников. Система показателей

приведена в таблице 8.

Таблица 8

Расчет

коэффициента трудового вклада работника (КЗ) для руководителей подразделений и

их заместителей

|

Показатели

коэффициента

|

Оценка

показателей

|

Баллы

показателя

|

|

1. Выполнение

личного бизнес-плана

|

А - абсолютное

невыполнение плана

|

0

|

|

Б - выполнение

менее половины мероприятий

|

0,15

|

|

С - выполнение большинства пунктов

|

0,3

|

|

Д- выполнение

|

0,4

|

|

2. Качественное

выполнение функциональных

обязанностей по

должностям

|

А -

неудовлетворительно

|

0

|

|

Б -

удовлетворительно

|

0,15

|

|

С - хорошо

|

0,35

|

|

Д - отлично

|

0,45

|

|

3. Отсутствие

нарушений исполнительской, производственной, трудовой дисциплины

|

А -

неудовлетворительная

дисциплина, нарушения, повлекшие серьезные последствия

|

0

|

|

Б -

значительные нарушения и

плохая дисциплина, нарекания

|

0,1

|

|

С -

удовлетворительная дисциплина, малое количество нарушений

|

0,2

|

|

Д -

незначительные нарушения, в целом хорошая дисциплина

|

0,35

|

|

Е - отсутствие

нарушений, хорошая дисциплина

|

0,5

|

|

4. Участие в

общезаводских мероприятиях подчиненных отделов и служб

|

А - пассивен,

идет по проторенной дороге

|

0,1

|

|

Б - изредка

участвует

|

0,3

|

|

С - активно

участвует

|

0,4

|

|

Д - часто

вносит новые предложения

|

0,5

|

|

5. Выполнение

заданий руководства

|

А - поручения

не выполняются в срок, качество неудовлетворительное

|

0

|

|

Б - выполняются

с нарушением сроков с удовлетворительным качеством

|

0,1

|

|

С - выполняются

в срок с удовлетворительным качеством

|

0,25

|

|

Д - выполняются

в срок с хорошим качеством

|

0,4

|

|

Е - выполняются

в срок с отличным качеством

|

0,5

|

|

6. Выполнение

мероприятий и соглашений коллективного договора и оргтехплана

|

А -

невыполнение более 50% мероприятий в срок

|

0

|

|

Б - выполнение

с нарушением сроков

|

0,25

|

|

С - выполнение

в срок

|

0,5

|

Таблица 9

Расчет

коэффициента трудового вклада работника (КЗ) для специалистов и служащих

|

Показатели

коэффициента

|

Оценка

показателей

|

Баллы

показатели

|

|

|

1 . Быстрота

выполнения заботы, проекта, задания; оперативность в работе

|

А - очень

медленно

|

0

|

|

3 - медленно

|

0,15

|

|

С - средне

|

0,35

|

|

Д - быстро

|

0,5

|

|

Е - очень

быстро

|

0,6

|

|

|

2. Готовность

принять решение, ответственность

|

А -

перекладывает

ответственность на другого

работника

|

0

|

|

3 - уклоняется

от ответственности

|

0,15

|

|

С - средний

уровень

|

0,35

|

|

Д - принимает

самостоятельные решения

|

0,5

|

|

2 - ищет

ответственную работу

|

0,6

|

|

|

3. Инициативность

в разработке проекта, решение проблемы, творческая активность

|

А - идет по

проторенной дороге

|

0,15

|

|

В - изредка

вносит предложения

|

0,25

|

|

С - средний

уровень

|

_ 0,35

|

|

Д - часто

вносит предложения

|

0,5

|

|

Е - часто

вносит оригинальные предложения

|

0,6

|

|

|

4. Отношение к

интересам ОАО, трудового коллектива

|

А - антагонист

|

0,05

|

|

В - пассивный

антагонист

|

0,1

|

|

С - нейтрален

|

0,2

|

|

Д - пассивно

контактен

|

0,35

|

|

Е активно

контактен

|

0,5

|

|

|

5. Качество

работы, добросовестность

|

А -много ошибок

|

0,05

|

|

В - небрежен в

работе

|

0,1

|

|

С - средний

уровень

|

0,35

|

|

Д -

старательный, добросовестный

|

0,5

|

|

Е - очень

аккуратный, добросовестный

|

0,6

|

|

|

6. Трудовая

дисциплина, организованность

|

А - крайне

недисциплинирован, неорганизован

|

0,05

|

|

В -

недисциплинирован, низкий уровень организации

|

0,1

|

|

С - средний

уровень

|

0,4

|

|

Д-

дисциплинирован, организован

|

0,5

|

|

|

Е -

высокодисциплинирован, самоорганизован

|

0,6

|

|

7. Культура

обслуживания (для некоторых подразделений)

|

А -

неудовлетворительная

|

0

|

В - средняя

|

0,4

|

С - отличная

|

0,5

|

|

|

|

|

|

|

Максимум К3=0,475, минимум - 0,1 для

руководителей (и соответственно 0,583 и 0,05 для остальных работников).

Предположим, что и приведенные в таблице 9 показатели выполнены по максимуму.

Тогда:

КЗ = (0,4 + 0,45 + 0,5 + 0,5 + 0,5 + 0,5) / 6 =

0,475.

Для сотрудников отдела этот показатель при

аналогичных условиях будет равен КЗ = (0,6 + 0,6 + 0,6 + 0,5 + 0,6 + 0,6) / 6 =

0,583.

Коэффициент

квалификации (К4) определяется на базе таких критериев (таблица 10), как

образование, стаж работы на ФГУП НМЗ «Искра», данные аттестации; личной

активности: повышение квалификации, участие в делах предприятия и др.

Таблица 10

Расчет

коэффициента квалификации для руководителей, специалистов и служащих (К4)

|

Показатели коэффициента

|

Оценка показателей

|

Баллы показателя

|

|

1 . Образование

|

А - среднее

|

0,15

|

В - средне специальное

|

0,3

|

С - н/высшее

|

0,35

|

Д - высшее

|

0,5

|

Е - ученая степень

|

0,6

|

|

2. Повышение квалификации

|

А - инертен

|

0,05

|

В - самоподготовка

|

0,3

|

С - участие в общезаводских программах

|

0,4

|

Д - учеба (ВУЗы, городские курсы повышения квалификации)

|

0,5

|

|

3. Компетентность

|

А - простая схематическая деятельность

|

0,15

|

|

В - рядовая работа

|

0,2

|

|

С - поисковые работы под руководством

|

0,35

|

|

Д - поисковые работы с высоким уровнем ответственности

|

0,5

|

|

Е - решение нестандартных задач, аналитическая деятельность

|

0,6

|

|

4. Участие в решении актуальных проблем предприятия

|

А - не проявляет активности

|

0,05

|

В - по указанию руководства

|

0,2

|

С - среднее

|

0,4

|

Д - выдвижение идей по предложению

|

0,5

|

Е - реализация выдвинутых идей и предложений

|

0,6

|

|

5. Стаж работы на данном предприятии

|

А - до 1 года

|

0,2

|

В - 1 - 5 лет

|

0,3

|

С -5-10лет

|

0,4

|

Д -10-20лет

|

0,5

|

Е - свыше 20 лет

|

0,6

|

|

6. Аттестация

|

А - не аттестован

|

0,05

|

В - повторная аттестация

|

0,2

|

С - аттестован (средний уровень) для вновь принятых

|

0,4

|

Д - аттестован (хорошо), отмечен приказом, изменена категория

|

0,5

|

Е - высший уровень аттестации с рекомендацией о повышении

должности (если не произошло повышение должности, увеличение оклада или

надбавки)

|

0,6

|

Максимально возможное значение К4=0,583, минимум

К4=0,1. Предположим, что и приведенные в таблице 10 показатели выполнены по

максимуму. Тогда:

К4 = (0,6 + 0,5 + 0,6 + 0,6 + 0,6 + 0,6) / 6 =

0,583.

Рассчитаем заработную плату начальника отдела

ОТиЗа без учета выплат различного

характера:

ЗПНОТ = 1 + 0,375 + 0,32 + 0,475 +

0,583 = 2,753.

Таким образом, при работе с полной отдачей, (как

сотрудника предприятия, так и отдела и предприятия в целом), заработная плата

начальника ОТиЗа составит 2,753 оклада. При полном невыполнении показателей

расчета коэффициентов он заработает лишь 1,25 базового оклада. Здесь

просматривается значительный мотивационный момент, благодаря дифференциации

заработной платы от выполнения или невыполнения показателей. Кроме того, в

систему расчета заработной платы заложен механизм градации ее величины от

степени выполнения этих показателей. Это еще более способствует повышению

мотивации, т.к. вознаграждение учитывает даже небольшие успехи.

Что

касается определяемого системой соотношения базовой заработной платы и

премиально-переменной части заработной платы, то оно представляется весьма

значительным и достаточным для обеспечения заинтересованности в повышении

эффективности труда работника.

Возникает другая проблема: заработная плата

начальника отдела практически идентична заработной плате рядового сотрудника.

На ФГУП НМЗ «Искра» эта проблема решается за счет компонент, не включаемых в

базовую и премиально-повременную части заработной платы, а выплачивается в виде

иных выплат. Таким образом, обеспечивается соотношение роста ответственности и

поощрения.

Обобщая положения выше предложенной методологии

расчета заработной платы работников ФГУП НМЗ «Искра», можно предложить

следующую общую схему расчета премиальной составляющей заработной платы.

Премиальная составляющая должна формироваться из

четырех агрегированных составляющих (К1, К2, КЗ, К4). Каждый из коэффициентов

может вычисляться как среднее арифметическое его составляющих (К11, К12, и

т.д.).

1.1. Первый коэффициент (К1) должен отражать

показатели деятельности всего завода (объем производства, прибыль, объем

реализации, показатели себестоимости, коэффициенты эффективности труда и

т.д.).

2.2. Второй показатель (К2) должен отражать

показатели деятельности для конкретного подразделения, в котором работает

сотрудник. Необходимо разработать список критериев для каждого подразделения.

(Например: своевременность исполнения планов руководства, работа по снижению

себестоимости, новые методические разработки отдела, экономический эффект от

инноваций и т.д.).

3.3. Третий показатель (КЗ) должен отражать

текущую деятельность и активность сотрудника за рассматриваемый период.

4.4. Четвертый показатель (К4) должен отражать

накопленный потенциал данного сотрудника (стаж, образование, квалификация и

т.д.).

Работы по оптимизации необходимо проводить в

следующих направлениях:

1.1. Разработать все критерии для формирования

всех коэффициентов К11, К12, (и т.д.) на всех уровнях и во всех подразделениях.

2.2. Для работников каждого уровня в

организационной структуре установить соотношение коэффициентов К1, К2, КЗ, К4.

Например, для директора показатели деятельности завода должны быть более

значимы, для руководителя отдела более значимы будут показатели работы его

отдела, и т.д.

3.3. Установить количественное соотношение

коэффициентов в каждом агрегированном коэффициенте для каждого рабочего места.

4.4. Разработать систему оценки деятельности

сотрудников. Например, К1 определяет ПЭО, К2 определяет вышестоящий

руководитель, КЗ и К4 определяет непосредственный руководитель. Необходимо

учесть и рассмотреть все особые случаи (например, оценка деятельности

директора).

Кроме того, нужно тщательно проработать

технологию внедрения новой системы. Во-первых, критерии должны изначально

предлагаться самими же подразделениями, потом анализироваться и утверждаться.

Во-вторых, необходимо начинать внедрение на одном из подразделений («метод

узкой базы»). Показательный положительный опыт данного отдела должен

стимулировать другие подразделения на внедрение этой системы.

Для расчета переменно-премиальной части

заработной платы работников можно воспользоваться другой методологией,

основанной на оценке ключевых показателей

эффективности деятельности (КПЭ).

Ключевые показатели эффективности составляются на

основе целей компании и увязываются с финансовой моделью. Эти показатели должны

быть конкретными и непосредственно указывать на положительные или отрицательные

тенденции в развитии компании. КПЭ определяются для следующих основных

областей:

-

- рентабельность

(реализация и себестоимость);

-

- состояние

оборотного капитала (оборачиваемость в днях, время между выходом продукции из

производства и отгрузкой, время между размещением заказов и их поступлением,

оплачиваемость дебиторской задолженности и т.д.);

-

- зависимость от

заемных средств (размер и плата за кредиты, соотношение собственных и заемных

средств и т.д.);

-

качество продукции, уровень брака;

- производство

(время простоев по различным причинам, выработка на единицу оборудования, время

на внутреннее перемещение грузов и т.д.).

Показатели рассчитываются с разной периодичностью

(от ежедневных до ежемесячных). При создании системы КПЭ предприятие должно

определить их желаемый уровень (на основе целей и значений более удачных

компаний) и предусмотреть, какие проблемы могут возникнуть при отклонении

показателей от заданного уровня. Одним из методов оценки такой причинно

следственной связи является увязка КПЭ и финансовой модели. В этом случае можно

определить: каким образом могут измениться финансовые показатели компании при

различных вариантах поведения показателей.

На ФГУП НМЗ «Искра» разработаны следующие КПЭ:

Рентабельность

реализованной продукции - это отношение прибыли от реализации к объему

реализованной товарной продукции. Рассматривается в целом по предприятию и по

каждой товарной группе продукции.

Объем реализации

товарной продукции - это сумма реализации товарной продукции в данном периоде.

Рассматривается в целом по предприятию. Индикаторами объема реализации товарной

продукции являются:

- отклонение

от планового показателя;

- .

темп роста объема реализации:

- сравнение

с долей рынка.

Регламент планирования

- разработка,

согласование и внедрение бизнес процесса планирования по схеме: «Номенклатурный

план реализации Номенклатурный план производства Номенклатурный план закупок

Финансовый план» при условии определения сроков утверждения каждого плана,

сроков контроля

(анализа

выполнения), величины и сроков допустимой корректировки.

Эффективность

использования персонала — данный показатель необходим для оптимизации

численности персонала. Индикаторами эффективности использования персонала

являются:

-

- прирост средней

заработной платы за данный период времени;

-

- прирост

выработки на одного работника за данный период времени;

-

- соотношение

категорий персонала.

Финансовый цикл включает в себя

коэффициент финансовой независимости, который определяется как отношение

величины собственного капитала к величине заемного капитала за данный период

времени; а также выполнение нормативов оборачиваемости запасов, дебиторской и

кредиторской задолженности.

Клиентная ориентация —

это

повышение качества работы с клиентами. Индикатором клиенткой ориентации

является привлечение / потеря крупных постоянных клиентов.

Развитие предприятия принято

рассматривать по следующим показателям:

-

- степень

соответствия системы качества и продукции предприятия международному стандарту

ИСО 9001;

-

- увеличение

объемов производства и реализации новых изделий, внедрение новых технологий;

-

- совершенствование

процесса стратегического планирования и подготовка стратегической программы

развития.

Таким образом, переменно-премиальная часть будет

складываться из следующих составляющих:

1-я составляющая

премиальной части — проценты, рассчитанные в зависимости от эффективности работы

завода.

Максимальный процент при выполнении всех ключевых

показателей эффективности завода (КПЭЗ) составит для:

-

- дирекции - 80 %;

-

- руководителей

всех подразделений и их заместителей - 20 %;

- мастеров-

15 %;

- специалистов

- 5 %.

2-я составляющая

премиальной части - проценты, рассчитанные в зависимости от эффективности работы

подразделения.