Экономический

потенциал и экономический рост России

АННОТАЦИЯ

Ассанов П.О. Экономический потенциал и

экономический рост России: Курсовая работа. – Челябинск, ЮУрГУ, 2005. – 42 с.

Библиография

– 6 источников.

В

курсовой работе дана краткая характеристика России. Оценена текущая экономическая ситуация. Обозначены

факторы экономического роста.

Описать варианты

социально-экономического развития России в 2004-2007 годах. Представлен макроэкономический

прогноз на 2004-2007 годы.

Содержание

Введение.................................................................................................................................................................................... 4

1. Краткая характеристика Российской Федерации.......................................................................... 5

2. Экономический потенциал и экономический рост России............................................... 6

2.1. Оценка текущей экономической ситуации.................................................................................................... 6

2.2. Факторы экономического роста........................................................................................................................... 7

3. Прогноз экономического развития России...................................................................................... 16

3.1. Варианты социально-экономического развития России

в 2004-2007 годах................................. 16

3.2. Макроэкономический прогноз на 2004-2007 годы..................................................................................... 29

Заключение......................................................................................................................................................................... 37

Список использованной литературы......................................................................................................... 39

Глоссарий.............................................................................................................................................................................. 40

Введение

Актуальность темы. В настоящее время в экономике России необходимо

поддерживать устойчивый экономический рост. На экономический рост

непосредственное влияние оказывает экономический потенциал.

Объект исследования: Россия.

Предмет исследования: экономический потенциал и направления

экономического роста России.

Цель работы: проанализировать экономический потенциал и

направления экономического роста России.

Данная цель решается с помощью раскрытия следующих основных задач:

1.

дать краткую характеристику России;

2.

оценить текущую экономическую

ситуацию;

3. обозначить факторы

экономического роста;

4.

описать варианты социально-экономического

развития России в 2004-2007 годах

5.

представить макроэкономический прогноз на

2004-2007 годы.

Структурно курсовая работа состоит из введения, двух глав,

заключения и списка использованной литературы, глоссария и приложений.

1. Краткая характеристика Российской Федерации

Российская

Федерация (Россия) является самым крупным государством в мире по занимаемой площади

- 17,075 млн. кв. км (или 76% от площади бывшего Советского Союза), далеко

опережая такие страны, как Канада (10,0 млн. кв. км), Китай (9,6), США (9,4).

По

официальной оценке численности населения на 1998 г. Россия (147,1 млн. человек

или 50% от численности населения бывшего СССР) занимает шестое место в мире

после Китая (1222 млн. чел.), Индии (931), США (263), Индонезии (198) и

Бразилии (161).

Макроположение России (положение на глобальном

уровне) коротко можно определить как расположение страны на северо-востоке

Евразии, в непосредственной близости от Северной Америки, т.е. в регионе, где

проживает 90% населения мира и сосредоточено 90% мирового экономического

потенциала.

Мезоположение России

(соответственно положение к группе стран, образующих регионы) характеризуется

следующими особенностями: в Европейской части государство соседствует с

Северной Европой (с капиталистическими странами высокого уровнем развития) и

Восточной Европой (бывшими странами-членами Совета Экономической Взаимопомощи и

бывшими республиками СССР), на юго-западе и юге - с развивающимися странами и

бывшими "социалистическими" и "советскими" странами, на

востоке - с развитыми капиталистическими странами (Японией, США и Канадой).

Наконец,

микроположение государства определяется его положением

к соседним пограничным государствам.

2. Экономический потенциал и экономический рост России

2.1. Оценка текущей экономической ситуации

Данные для оценки текущей

экономической ситуации представлены в табл. 2.1.

Таблица 2.1

Основные

показатели развития экономики

(в % к

соответствующему периоду предыдущего года)

|

2003

|

2004

|

|

I квартал

|

Январь-апрель

|

2003

|

I квартал

|

Январь-апрель

|

2004

(оценка)

|

|

ВВП

|

107.5

|

107.6*

|

107.3

|

108.0*

|

107.4*

|

106.6

|

|

Номинальный ВВП, млрд. $

|

91.35

|

124.2

|

433.0

|

122.2

|

169

|

539

|

|

Производство продукции промышленности

|

106.0

|

106.3

|

107.0

|

107.6

|

107.4

|

106.3

|

|

Производство продукции сельского хозяйства

|

101.1

|

100.8

|

101.5

|

98.6

|

98.7

|

100,7

|

|

Инвестиции в основной капитал

|

110.1

|

110.9

|

112.5

|

113.1

|

112.9

|

110.4

|

|

Реальные располагаемые денежные доходы населения

|

117.1

|

114.7

|

113.7

|

112.7

|

111.5

|

109.3

|

|

Реальная заработная плата

|

109.7

|

109.4

|

110.3

|

115.0

|

115.1

|

113.0

|

|

Оборот розничной торговли

|

109.6

|

109.4

|

108.4

|

110.3

|

110.7

|

109.1

|

|

Экспорт товаров, млрд. долл.

|

31.1

|

41.3

|

135.9

|

37.3

|

51.5*

|

153.8

|

|

Импорт товаров, млрд. долл.

|

15.8

|

22.0

|

75.4

|

19.2

|

27.0*

|

91.0

|

* оценка Минэкономразвития

Темп роста ВВП по оценке на 2004 г. несколько

снизится по сравнению с темпом роста 2003 г. и составит 106,6% (2003 г. –

107,3%). Несмотря на то, что номинальный ВВП увеличится и составит в 2004 г. –

539 млрд.долл., по сравнению с 433 млрд.долл. в 2003 г. Темп роста производства продукции

промышленности несколько замедлился по сравнению с 2004 г. и составил 100,7% (в

2003 г. – 101,5%). Снизились и инвестиции в основной капитал, которые в 2004 г.

составили 110,4%, по сравнению с 112,5% в 2003 г. Рост реальных располагаемых

денежных доходов населения в 2004 г. составил 109,3%, а в 2003 г. – 113,7%.

Реальная заработная плата в 2004 г. составила 113%, а в 2003 г. – 110,3%.

Оборот розничной торговли увеличился на 109,1%, а в 2004 г. – 108,4%. Экспорт

товаров в 2004 г. составил 153,8 млрд. долл., а в 2003 г. – 135,9 млрд. долл.

Импорт товаров в 2004 г. составил 91,0 млрд. долл., а в 2003 г. – 75,4 млрд.

долл.

2.2. Факторы экономического роста

В

январе-апреле 2004 г. ВВП вырос, по

оценке Минэкономразвития, на 7.4% к соответствующему периоду прошлого

года, промышленное производство - на 7.4%. Высокие темпы роста российской

экономики в начале 2004 г. более чем на половину определялись опережающим ростом

экспорта. С другой стороны, несмотря на укрепление реального курса рубля, темпы

роста импорта снизились, а вклад в удовлетворение внутреннего спроса

отечественных производителей, напротив, значительно возрос: с 2.2 п.п. роста

ВВП в 2003 году до 4.1 п.п. в первом квартале 2004 года (таблица 2.3).

Экономический рост в начале года характеризовался

значительной неравномерностью. В январе-апреле 2004 г. темпы роста экономики

(ВВП) были ниже, чем в первом квартале прошлого года, но при этом оставались

выше, чем в четвертом квартале. После некоторого замедления роста ВВП (с

исключением сезонного фактора) в феврале-марте (0.2-0.3%), в апреле его рост

ускорился (0.9 процента).

При этом замедление роста в феврале-марте нельзя

однозначно связывать с укреплением рубля и потерей ценовой

конкурентоспособности. Так, в черной металлургии (где было отмечено заметное

снижение производства со снятой сезонностью) спад носил структурный характер,

связанный, с одной стороны, с дефицитом железорудного сырья и значительным

ростом цен на сырье с начала года и, с другой стороны, конъюнктурным снижением

спроса на металлы под воздействием резко подскочивших внутренних цен, а также

торможением роста экспорта. В большей степени отреагировали на укрепление рубля

и рост импорта: ряд подотраслей машиностроения и легкая промышленность.

Таблица 2.2

Среднемесячные

темпы прироста основных

показателей

экономики (сезонность исключена)*

|

2003

|

2004

|

|

I квартал

|

Январь-апрель

|

апрель

|

I квартал

|

Январь-апрель

|

Апрель

|

|

ВВП

|

0.63

|

0.58

|

0.4

|

0.3

|

0.2

|

0.9

|

|

Производство продукции промышленности

|

1.13

|

0.93

|

0.2

|

0.4

|

0.5

|

0.8

|

|

Инвестиции в основной капитал

|

1.55

|

1.68

|

0.4

|

-0.47

|

-0.08

|

1.0

|

|

Реальные располагаемые денежные доходы населения

|

2.8

|

2.38

|

-1.5

|

-1.07

|

-0.62

|

0.7

|

|

Оборот розничной торговли

|

0.38

|

0.3

|

-0.3

|

0.53

|

0.68

|

1.0

|

*-оценка Минэкономразвития

Рост

экспорта опережал динамику ВВП. В январе-апреле 2004 г. экспорт товаров возрос

к соответствующему периоду 2003 года на 24.8% (51.5 млрд. долл. США против 41.3

млрд.). Средняя цена на нефть сорта Urals в январе-апреле 2004 г., по оценке Минэкономразвития, составила 29.4 долл. США за баррель,

т.е. была несколько выше уровня начала 2003 года. Более значительно выросли цены

на цветные металлы (алюминий - на 20.8%, медь – на 68.9%, никель – на 71%) и

газ (почти на 9 процентов). Вместе с тем к началу апреля мировые цены на металл

достигли своего максимума и во II квартале

началось их снижение. В январе-марте отмечалось замедление темпов роста

экспорта товаров с исключением сезонного и календарного факторов, что негативно

сказалось на темпах роста промышленности, а в апреле вновь отмечается ускорение

роста экспорта.

Несмотря

на укрепление реального курса, темпы роста импорта существенно снизились по

сравнению с прошлым годом. В январе-апреле стоимостной объем импорта товаров вырос на 22.6% против 25.9% в

январе-апреле 2003 года.

За январь-май укрепление рубля по отношению к

доллару в реальном выражении составило, по оценке Минэкономразвития,

4.3%, что существенно меньше, чем год назад (8.7%). В условиях неустойчивости

курсовых соотношений между основными мировыми валютами (и прежде всего в паре евро/доллар), реальный эффективный курс рубля укрепляется

быстрее прошлогодних темпов. По предварительной оценке Минэкономразвития,

несмотря на снижение в мае на 0.4%, за пять месяцев его укрепление составило

5.6%. В то же время Банк России намерен удержать укрепление реального

эффективного курса национальной валюты в целом за текущий год в пределах 7 процентов, что означает

повышение темпов его девальвации по сравнению с началом года.

Отмечаемое

снижение эластичности импорта к росту внутреннего спроса (до 1.9 в первом

квартале против 5 в конце прошлого года,

таблица 3) отражает: во-первых, изменение

структуры импорта от неорганизованного в пользу организованного; во-вторых, повышение

доли инвестиционного импорта и сокращение потребительского; в-третьих, становление

относительно конкурентоспособного сектора производства отечественных товаров

для внутреннего рынка, что проявилось в увеличении его вклада в удовлетворение

внутреннего спроса. Вместе с тем структура спроса во II полугодии может несколько сдвинуться в пользу импортных

товаров по сравнению с началом года.

Таблица 2.3

Темпы

прироста компонент ВВП

(в % к

соответствующему периоду прошлого года)

|

|

2002

|

2003

|

2004

|

|

1 кв

оценка

|

год

|

ВВП

|

4.7

|

7.3

|

7.4

|

6.6

|

|

Внутренний спрос

|

4.9

|

8.3

|

8.3

|

8.2

|

|

импорт

|

14.6

|

19.5

|

12.8

|

13.2

|

|

внутреннее производство

|

1.2

|

3.6

|

6.6

|

6.4

|

|

Внешний спрос (экспорт)

|

9.6

|

13.7

|

9.0

|

7.9

|

|

Эластичность импорта к

внутреннему производству

|

12.3

|

5.4

|

1.9

|

2.1

|

|

Источники покрытия внутреннего

спроса в ценах предыдущего года

|

4.9

|

8.3

|

8.3

|

8.2

|

|

импорт

|

4.1

|

5.4

|

3.5

|

3.5

|

|

внутреннее производство

|

0.8

|

2.9

|

4.8

|

4.7

|

|

Структура источников покрытия

внутреннего спроса

|

100.0

|

100.0

|

100.0

|

100.0

|

|

импорт

|

83.7

|

64.6

|

41.8

|

42.7

|

|

внутреннее производство

|

16.3

|

35.4

|

58.2

|

57.3

|

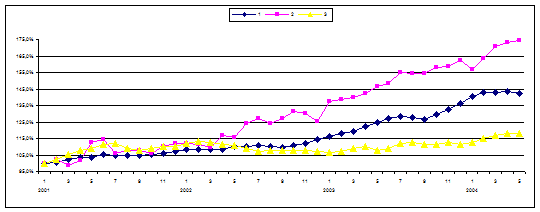

Рис. 2.1. Динамика импорта с исключением сезонных и календарных факторов

(2) и динамика укрепления курса рубля к доллару (1) и реального эффективного

курса (3) (базовый 01.2001)

Ослабление чувствительности роста экономики к

негативным последствиям повышения реального курса связаны с повышением веса в

структуре экономики секторов торговли и строительства, развитие которых

нейтрально, либо положительно связано с укреплением национальной валюты.

Таблица 2.4

Индексы

роста (в % к соответствующему периоду предыдущего года)

|

|

2001

|

2002

|

2003

|

2004

|

|

1кв

|

год

|

|

ВВП

|

|

|

|

105.1

|

104.7

|

107.3

|

107.4

|

106.6

|

|

Промышленность

|

|

|

|

104.9

|

103.7

|

107.0

|

107.6

|

106.3

|

|

Строительство

|

|

|

|

109.9

|

102.7

|

114.4

|

113.8

|

112.0

|

|

Инвестиции

|

|

|

|

110

|

102.8

|

112.5

|

113.1

|

110.4

|

|

Оборот розничной торговли

|

|

|

|

110.9

|

109.2

|

108.4

|

110.3

|

109.1

|

|

Объем платных услуг населению

|

|

|

|

101.6

|

103.7

|

105.1

|

107.3

|

107.0

|

По сравнению с прошлым годом повысился вклад в рост

ВВП потребления домашних хозяйств: с 3.9 процентных пункта до 4.7 процентных

пункта в первом квартале 2004 года. Высокая динамика потребительского спроса

опиралась на быстрый рост реальных располагаемых денежных доходов населения. В

январе-апреле они увеличились к аналогичному периоду 2003 года на 11.5%, оборот

розничной торговли – на 10.7%. Динамика оборота розничной торговли

характеризовалась устойчивыми положительными темпами роста в январе-апреле

текущего года и со снятой сезонностью.

Рост заработной платы вновь значительно опережает рост

производительности труда. В условиях укрепления реального эффективного курса

рубля это ухудшает конкурентоспособность отечественных производителей.

Рис. 2.2. Реальный рост

зарплаты (1) и производительности труда (2) в экономике (январь 1998 г 100%)

В отличие от потребления динамика инвестиций слабее,

чем в прошлом году. В январе-апреле 2004 г. объем инвестиций в основной капитал

увеличился к соответствующему периоду предыдущего года на 12.9%. С учетом

высокого уровня инвестиций, достигнутых в декабре 2003 г., в январе-феврале

2004 г. наблюдалось некоторое снижение сезонно и календарно очищенной динамики

инвестиций к предыдущему месяцу, в марте-апреле рост возобновился.

Таблица 2.5

Состояние денежно-кредитной сферы и курсы рубля

|

2003

|

2004

|

|

|

I квартал

|

Январь-май

|

год

|

I квартал

|

Январь-май

|

Год (оценка)

|

|

Денежная масса (агрегат М2), млрд. руб. (на конец периода)

|

2226.4

|

2453.7

|

3212.7

|

3421.2

|

3563.6*

|

4340-4430

|

|

изменение за период, %

|

4.3

|

15.0

|

50.5

|

6.5

|

10.9*

|

35.1-37.9

|

|

изменение за период в реальном выражении, %

|

-0.85

|

7.3

|

34.4

|

2.9

|

5.3*

|

22.8-25.4

|

|

Денежная база (в широком определении), млрд. руб. (на

конец периода)

|

1284.5

|

1505.7

|

1914.3

|

1936.6

|

1869.5

|

2353

|

|

изменение за период, %

|

4.2

|

22.2

|

55.3

|

1.2

|

-2.3

|

22.9

|

|

Курс рубля к доллару, на конец периода

|

31.38

|

30.71

|

29.45

|

28.49

|

28.985

|

29.8

|

|

Курс рубля к доллару (средний за период), руб. за доллар

|

31.66

|

31.425

|

30.68

|

28.66

|

28.73

|

29.1

|

|

Индекс реального укрепления рубля к доллару (за период) (с

учетом инфляции в США)

|

104.6

|

108.7

|

118.9

|

105.1

|

104.3*

|

105.7

|

|

Индекс реального эффективного обменного курса рубля (за

период)

|

101.6

|

100.6

|

104.1

|

104.8

|

105.6*

|

107

|

|

Индекс потребительских цен (к декабрю предыдущего года)

|

105.2

|

107.1

|

112.0

|

103.5

|

105.3

|

110

|

|

Базовая инфляция (к декабрю предыдущего года)

|

102.8

|

104.1

|

111.1

|

102.4

|

103.8

|

107-108

|

|

Цены на нефть Urals (мировые), долл. / барр.

|

29.5

|

27.0

|

27.2

|

29.2

|

30.6

|

29

|

|

|

|

|

|

|

|

|

* оценка Минэкономразвития

России

В начале текущего года темпы инфляции существенно снизились по сравнению с началом

предыдущего года.

За январь-май 2004 года прирост потребительских цен (ИПЦ) составил

5.3% (7.1% годом ранее), индекс базовой инфляции (БИПЦ)– 3.8% (4.1%).

Анализ динамики и характера инфляции в январе-апреле

2004 гг., проведенный в Минэкономразвития, показывает, что при сохранении действия

монетарного фактора на уровне прошлого года сокращение темпов инфляции

произошло за счет двух факторов:

·

ограничения роста цен и тарифов естественных

монополий. Вклад данного фактора в инфляцию составил 0.7 п.п. (16% против 30% в январе-апреле 2003 года);

·

фактор укрепления рубля, который дал отрицательный

вклад в инфляцию. За январь-апрель 2004 года он составил 0.45 процентных пункта (-10 процентов).

Прирост

денежного спроса замедлился по сравнению с прошлым годом. Денежный агрегат М2 за январь-апрель вырос на 8.4% (9.2% в

2003 г.), а за январь-май, по оценке, - 10.9% (15 процентов). В то же время из-за снижения инфляции

реальный рост денежного спроса не сократился. В структуре денежной массы М2 сохранялась тенденция опережающего

роста безналичных средств (на 9.1% за январь-апрель), тогда как объем наличных

денег в обращении за этот же период повысился на 7.2 процента.

Главным

образом, значительное увеличение безналичных денежных средств стало результатом

ускоренного роста вкладов населения в национальной валюте (на 14.8% за

январь-март против 12.3% за аналогичный период 2003 года), что в свою очередь

явилось следствием ситуации на валютном рынке: население «уходило» из валютных

активов.

Сложившаяся

тенденция быстрого роста рублевых вкладов связана как в целом с повышением

склонности населения к сбережениям так и с переводом части накоплений граждан в

иностранной валюте в рублевые вклады (сокращение вкладов населения в

иностранной валюте за январь-март 2004 года составило 3.5% против их роста на 7.3% за тот же период

предшествующего года). В связи с начавшимся в апреле-мае снижением курса рубля

к доллару население вновь увеличило покупки валюты и по итогам года величина их

чистых продаж может уменьшиться до 1-2 млрд. долл.

Оценки

до конца года

Итоги социально-экономического развития за

январь-апрель 2004 г., с учетом накопленной траектории, позволяют оценивать

достаточно высокие темпы роста за год, хотя по большинству макроэкономических

показателей несколько ниже, чем в 2003 году.

Объем

ВВП увеличится к предыдущему году, по оценке, на 6.6% (7.3% в 2003 году),

производство продукции промышленности – на 6.3%

(7 процентов). Ожидаемые более низкие темпы роста ВВП во II полугодии объясняются прежде всего «эффектом базы»,

что связано с более высокой траекторией роста показателей во II полугодии 2003 года, а также с уменьшением вклада

внешнеэкономических факторов в связи с прогнозируемым снижением мировых цен на

нефть (к концу года до 26 долл. за баррель).

Рис. 2.3

Объем экспорта составит в целом за 2004 год почти

154 млрд. долл. США (что более чем на 13% превысит уровень 2003 года), а сальдо

торгового баланса – увеличится и составит около 63-64 млрд. долл. США (против

60.5 млрд. долл. в 2003 году) Вместе с тем темпы роста экспорта во II полугодии снизятся по

сравнению с достигнутыми в I

полугодии:

Таблица 2.6

Внешняя торговля России в

2004 году(в % к соответствующему периоду прошлого

года)

|

|

2004 г.

|

в т. ч. по

кварталам

|

|

|

оценка

|

I кв.

|

II кв.

|

III кв.

|

IY кв.

|

|

Экспорт

|

113.1

|

120.0

|

124.4

|

107.3

|

103.6

|

|

Импорт

|

120.6

|

121.3

|

120.7

|

119.5

|

121.0

|

3. Прогноз экономического развития России

3.1. Варианты социально-экономического развития

России в 2004-2007 годах

Прогноз

развития экономики России в среднесрочной перспективе разрабатывается исходя из

оценки экономического развития в 2003 году и прогнозируемого изменения

внутренних и внешних условий развития на этот период.

Влияние

внешних факторов определяется, прежде всего, изменением мировых цен на

энергоресурсы, состоянием мировой экономики и основных торговых партнеров

России, торгового и платежного баланса России и рядом других условий.

Рост

мировой экономики

В

2002 году рост мировой экономики, по оценкам МВФ, составил 3 процента. За 2003

год данный показатель оценивается на уровне 3.8%, а в 2004 году, по прогнозу

МВФ, достигнет 4.6 процента. Экономика США сохранит лидирующие позиции среди

развитых стран и останется источником роста мировой экономики.

Анализ

динамики экономического развития США в 2003 году позволяет сделать вывод, что

оздоровление экономики США происходит в соответствии с прогнозами экспертов.

Ослабление доллара должно привести к постепенному снижению торгового дефицита.

Меры Правительства США, направленные на снижение процентных ставок и отказ

«де-факто» от сильного доллара, смогли стимулировать экономический рост во

второй половине 2003 года. Таким образом, можно ожидать ускорение роста ВВП США

с 3.1% в 2003 году до 4.6% в 2004 году, с постепенным замедлением в последующие

годы.

В

«еврозоне», напротив, темпы экономического роста

продолжали замедляться. Прирост ВВП в 2003 году по отношению к предыдущему году

составил лишь 0.4%. Ситуация осложнена тем, что сильный евро

препятствует росту европейского экспорта, продолжает расти безработица. В

наихудшем положении в «еврозоне» остаются позиции

Германии – реальный ВВП в 2003 г. сократился на 0.1 процента. Прогнозы для «еврозоны» достаточно пессимистичны. Рост ВВП в последующие

три года не превысит уровень в 2.6

процента.

Оценка

темпов роста мировой экономики по регионам мира на ближайшие годы позволяет

принять следующие гипотезы роста мировой экономики: в умеренно-консервативном

варианте принимаются среднегодовые темпы роста 3.2%, а по благоприятному

варианту – 4.3 процента.

Динамика

курса евро к доллару США

Устойчивые,

высокие темпы развития американской экономики должны в среднесрочной

перспективе привести к росту налоговых поступлений, и как следствие, к

сокращению дефицита бюджета, улучшить положение по его финансированию за счет

внешних источников. Также ожидается, начиная с 3 квартала 2004 года,

планомерный рост процентных ставок. Таким образом, наиболее вероятен процесс

укрепления американской валюты.

В

среднесрочной перспективе среднегодовой курс евро

может снизиться с 1.2 долларов за евро в 2004 году до

1.12 в 2007 году.

Цены

на нефть

Динамика

цен на нефть под влиянием конъюнктуры мирового рынка энергоносителей

стабилизировалась на уровне, превышающем верхнюю границу ценового коридора ОПЕК.

Нефтяной

рынок сталкивается с рядом факторов неопределенности, в числе которых состояние

мировой экономики, ситуация в Ираке. При этом высока вероятность сохранения

высоких цен в 2004 году. К основным факторам относятся быстрый экономический

рост в США и Китае, угроза терроризма на Ближнем Востоке, слабость

американского доллара и стремление ОПЕК к поддержанию высоких цен. Вероятно

плавное снижение цен в течение года. Основываясь на информации ведущих

энергетических агентств, конъюнктура указывает на умеренные цены на нефть в

2005 году. Относительное снижение цен обусловлено некоторым ускорением

пополнения товарных запасов в предыдущий период. Несмотря на реальное снижение

объемов добычи у стран ОПЕК, этого недостаточно для предотвращения накопления товарных

запасов в мире. При этом возможна некоторая корректировка вверх в случае

политической нестабильности в какой – либо из стран-экспортеров.

При

прогнозировании цены на нефть учитывалось влияние спроса на нефть, который в

свою очередь определяется развитием мировой экономики, внедрением новых

технологий и источников энергии. Учитывалось также предложение нефти на мировых

рынках и возможности ее транспортировки.

Международное

энергетическое агентство (IEA) в своем прогнозе спроса на нефть оценивает возможное

увеличение спроса на углеводородное сырье с темпом 2-4% в год, в том числе в

Европе – 1.5-2.5 процента. При этом, в условиях ускорения роста мировой

экономики, роста объемов потребления энергоресурсов в период холодной зимы в

США и Европе и потребности в формировании высоких запасов, возможный рост

предложения будет полностью покрываться спросом на уровне установившихся

достаточно высоких цен.

Не

оправдались ожидания существенного роста предложения нефти после завершения

боевых действий в Ираке. Восстановление прежних объемов поставок нефти из Ирака

нуждается в значительных инвестициях и стабилизации, чему будет препятствовать

сохраняющаяся серьезная напряженность в этом регионе.

С

учетом совокупности указанных факторов в прогнозе принимаются следующие

варианты изменения цен на нефть марки Urals:

в

2004 году - сохранение высоких цен с постепенным их снижением к концу года.

Среднегодовой уровень составит 29 долл. США за баррель, исходя из последних данных о ценах на нефть

(средняя цена на нефть сорта «Urals» за март – май текущего года составила 32.1 доллара

за баррель).

В дальнейшем II вариант исходит из сохранения

благоприятной динамики цен на нефть, в пределах 24-26 долл. США за баррель в

2005-08 годах и постепенным умеренным ростом в последующие годы. I вариант

предусматривает переход к более низкой динамике цен на российскую нефть со

снижением в 2005 году до уровня 22.5 долл. США за баррель и средним уровнем 20

долл. США за баррель нефти марки Urals в 2006-08

годах.

Экспорт

нефти и газа

Прогноз

экспорта нефти по всем вариантам учитывает предположения о повышении спроса на

нефть со стороны основных потребителей до 2007 года и в основном соответствует

Энергетической стратегии Российской Федерации на долгосрочную перспективу,

предусматривающей рост объемов экспорта нефти,

который возрастет с 223.4 млн. т. в 2003 году до 250 млн. т. в 2004 году

(на 5млн. т. выше первоначального прогноза и в том числе параметров Энергостратегии) и 266.5 млн. т. в 2007 г. По I варианту ожидается стагнация экспорта нефти за счет снижения объема

перевозок железнодорожным и морским транспортом (которые становятся

нерентабельными при низких ценах на нефть) при компенсирующем росте объемов

поставок трубопроводным транспортом.

При

формировании вариантов прогноза экспорта газа учтена потребность стран ЕС в

существенном увеличении стабильных поставок энергоресурсов, прежде всего газа,

из России. По мере загрузки газопровода

«Голубой поток» увеличатся поставки российского природного газа в Турцию.

В

целом предусматривается повышение экспорта газа с 189.4 млрд. куб. м в 2003

году до 195 млрд. куб. м в 2004 году и в дальнейшем к 2007 году до 239 млрд.

куб. м по I варианту и 250 млрд. куб. м по II варианту. Динамика цен на газ

прогнозируется на основе динамики цен на

нефть и нефтепродукты с учетом лага в 5-6 месяцев.

Развитие

транспортных систем

Для

обеспечения увеличивающихся объемов экспорта нефти и газа в соответствии с

Энергетической стратегией России на период до 2020 года, утвержденной

распоряжением Правительства Российской Федерации № 1234-р от 28 августа 2003 года,

предусматриваются следующие основные мероприятия по развитию систем

транспортировки нефти:

Северо-Балтийское

направление – строительство второй очереди Балтийской трубопроводной системы с

увеличением мощности направления до 62 млн. т нефти в год и создание

в условиях благоприятного и оптимистического вариантов социально-экономического

развития новой трубопроводной системы для экспорта нефти с перевалочным

комплексом на Кольском полуострове - до 45 млн. т нефти в год

(уточнение прогнозного параметра Энергостратегии);

Каспийско – Черноморско – Средиземноморское

направление – развитие маршрутов транзита нефти прикаспийских стран СНГ путем

увеличения пропускной способности трубопровода Атырау

– Самара до 25 – 30 млн. т нефти в год и нефтеналивных

морских терминалов в Новороссийске и Туапсе до 59 млн. т нефти

в год, а также достижение проектной мощности нефтепровода Каспийского

трубопроводного консорциума (67 млн. т в год);

Центрально-Европейское направление – соединение

трубопроводных систем «Дружба» и «Адрия» с целью

поэтапного (5 – 10 – 15 млн. т в год)

увеличения экспорта нефти из России и стран СНГ через нефтеперевалочный

терминал в порту Омишаль (Хорватия). Объединение

трубопроводных систем Центральной и Восточной Европы в «единую систему»;

Дальневосточное

направление – создание оптимальной транспортной инфраструктуры, отвечающей

требованиям рационального пользования недрами, в том числе в рамках проектов

«Сахалин-1» и «Сахалин-2», с учетом

перспектив освоения нефтегазовых ресурсов в районе острова Сахалин.

В

газовой промышленности намечается строительство трубопроводной системы

Ямал-Европа, а также газопровода с Ковыктинского

месторождения в Иркутской области в Китай.

Внешний

долг

Динамика

выплат по внешнему долгу по обоим вариантам не предполагает реструктуризации

долга. Также в полном объеме оценивается и процентное обслуживание долга.

В

целом долговая политика, определенная Правительством Российской Федерации на

2004 год и на период до 2007 года, будет направлена на постепенное снижение по

сравнению с предшествующими годами сумм внешних заимствований при одновременном

соблюдении Российской Федерацией уставленного графика выплат по внешнему долгу.

В

указанный период пиковые расходы России на погашение и обслуживание внешнего

долга придутся на 2005 год (18.9 млрд. долл.) с последующим их снижением до

14.9 млрд. долл. США в 2007 году. Это составит около 3.2% и 2% от ВВП по благоприятному варианту

соответственно.

Внутренними

условиями развития являются создание благоприятных условий для

предпринимательской деятельности, роста материального благосостояния населения,

расширения внутреннего спроса и емкости внутреннего рынка.

Внутренние

условия могут быть разделены на две группы.

К

первой группе относятся объективные условия, влияние на которые со стороны

Правительства Российской Федерации в среднесрочной перспективе существенно

ограничено. Это прежде всего

демографическая ситуация и ее развитие, изношенность основных производственных

фондов, высокая капиталоемкость и ресурсоемкость

промышленного производства, недостаточное развитие производственной

инфраструктуры, мобильность населения, социальная дифференциация и т.д.

Ко

второй группе относятся условия, во многом формируемые под влиянием

экономической политики Правительства Российской Федерации и Банка России.

Основными из этой группы факторов являются политика курсообразования,

тарифная политика, федеральные целевые программы, а также государственные

инвестиции и государственные заказы.

Демографическая

ситуация

Демографическая

ситуация в Российской Федерации в период до 2015 года будет развиваться под

влиянием сложившихся тенденций рождаемости, смертности и миграции населения.

В

среднесрочной перспективе снизится тенденция к уменьшению среднегодовой

численности постоянного населения, которая в 2003 году по оценкам составила

142.8 млн. человек, а в 2007 году составит– 140.1 млн. человек (данные

Госкомстата России без учета переписи населения).

Прирост

численности населения в трудоспособном возрасте закончится в 2006 году.

Численность экономически активного населения практически не увеличится (с 71.6

млн. человек в 2003 году до 71.64 млн. человек в 2007 году).

В

результате осуществления мероприятий по реализации Концепции демографической политики Российской Федерации

на период до 2015 года уже в среднесрочном периоде следует ожидать некоторого

улучшения отдельных параметров демографической ситуации, как по проблемным

регионам, так и по России в целом.

Краткосрочный

период 2003-2005 годов является благоприятным с точки зрения предложения

рабочей силы. Увеличение численности занятых в экономике будет определяться

приростом численности населения в трудоспособном возрасте, сокращением

неформальной занятости населения, которая вызвана изменениями в системе

налогообложения малого бизнеса, легализацией заработной платы, связанной с

введением накопительной составляющей пенсии, будущие размеры которой зависят от

экономической активности работника, а также положительным миграционным

приростом населения, главным образом из стран ближнего зарубежья (стран СНГ и

Балтии), который согласно прогнозным оценкам составит за рассматриваемый период

327 тыс. человек (из них более половины придется на лиц трудоспособного

возраста).

Численность

населения старше трудоспособного возраста в 2004-2007 гг. незначительно

сократится (на 0.3 млн. чел.), а ее доля во всем населении стабилизируется на

отметке 20.6%. В 2002 г. численность лиц старше трудоспособного возраста

составляла 29.7 млн. чел., а удельный вес – 20.7 процента.

После

2006 года процесс старения населения усилится и в перспективе выразится в

ухудшении соотношения возрастных групп моложе и старше трудоспособного

возраста. Изменение соотношения в трудовой структуре населения приведет к тому,

что численность лиц, выходящих за пределы трудоспособного возраста, будет

превышать число вступающих в трудоспособный возраст.

Коэффициент

демографической нагрузки лицами старше трудоспособного возраста (на 1000 лиц

трудоспособного возраста) возрастет с 330 в 2004 году до 351 – в 2010.

Неравномерное

уменьшение численности населения по территории России формирует новые

требования к государственному регулированию рынка труда и созданию механизмов,

которые позволили бы различным категориям российских граждан успешно

адаптироваться в новых условиях развития рыночных отношений.

Снижение

инфляции

По

обоим вариантам инфляция снижается с 12% в 2003 году до 4-6% в 2007 и с

постепенным дальнейшим понижением до 2-4% к 2010 году. Достижение целевого

уровня инфляции будет обеспечено главным образом за счет воздействия двух

факторов: ограничения роста цен и тарифов естественных монополий и продолжением

снижения влияния монетарного фактора (из-за прогнозируемого продолжения

уменьшения темпов роста спроса на деньги – агрегата М2) при условии сохранения

умеренных темпов снижения номинального курса рубля.

Уровень

цен (тарифов) на товары (услуги) естественных монополий

При

определении уровня цен (тарифов) естественных монополий учитывается их влияние

не только на доходы и инвестиционную привлекательность самих монополий, но

также на конкурентоспособность и перспективы развития промышленности.

В

этих условиях установление уровня тарифов на прогнозируемый период должно

решить задачу нахождения компромисса между потребностями самих субъектов

естественных монополий, с одной стороны, и экономики в целом, а также

населения, с другой.

Параметры

повышения цен (тарифов) на продукцию (услуги) естественных монополий должны

соответствовать возможностям экономики. В прогнозируемом периоде они не должны

приводить к резкому росту издержек потребителей и повышению инфляции на

потребительском рынке.

В

соответствии с решением, что доля монопольного фактора в инфляции не должна

увеличиваться, и учитывая, что уровень инфляции в 2005 году должен снизиться до

6.5-8.5% (против 10% в 2004 году), а к

2007 году – до 4-6%, вклад увеличения регулируемых цен и тарифов в инфляции не

должен превышать в 2005 году 2.6 –2.7 процентных пунктов, а в 2006-2007 гг. –

2.3-2.4 и 1.9-2 процентных пунктов соответственно.

Проведенное

в 1999-2004 гг. повышение внутренних цен на газ темпами, опережающими инфляцию,

позволило сделать внутренние цены на природный газ рентабельными и позволяющими

за счет прибыли, полученной на внутреннем рынке, частично покрывать потребность

в инвестициях. Тем не менее, внутренние цены еще не позволяют в полном объеме

обеспечить инвестиционные потребности для поддержания и развития

инфраструктуры, ориентированной на внутренний рынок.

Правительством

Российской Федерации предложено

установить на 2005-2006 годы следующие предельные темпы прироста средних

оптовых цен на газ для потребителей: на 2005 г. – 20% и на 2006 г. –

11 процентов.

Таблица 3.1

Предельные параметры повышения цен на продукцию естественных монополий

на период до 2007 года

|

2003 отчет

|

Прогноз

|

|

2004

|

2005

|

2006

|

2007

|

|

Инфляция (ИПЦ) за период, индекс цен в %

|

112

|

110

|

106.5-108.5

|

105.5-107.5

|

104-106

|

|

Рост

цен (тарифов) на продукцию (услуги) естественных монополий

|

|

|

|

|

|

|

Электроэнергетика, рост цен за период в %

|

|

|

|

|

|

|

Индекс

цен (декабрь к дек. пр. года)

|

113.9

|

111.3

|

109.6

|

107.5

|

106.0

|

|

в

% к ИПЦ

|

101.7

|

101.2

|

100-101*

|

100*

|

100*

|

|

справочно: тариф на электроэнергию, в коп.

|

|

|

|

|

|

|

в

среднем за год

|

73.7*

|

83.3

|

91

|

98

|

104

|

|

на

конец периода

|

76.5*

|

84.5

|

93

|

100

|

106

|

|

Газ природный, рост цен за период в %

|

|

|

|

|

|

|

Индекс

цен (декабрь к дек. пр. года)

|

120

|

120

|

120

|

111

|

108

|

|

в

% к ИПЦ

|

107

|

110

|

111

|

103.2

|

101.9

|

|

Вариант 1

|

|

|

|

|

|

|

тариф

на электроэнергию, в среднем за год в

центах США

|

2.40

|

2.86

|

2.97

|

3.10

|

3.23

|

|

Темпы

роста цен, %

|

120.1

|

119.2

|

103.8

|

104.3

|

104.1

|

|

цена

приобретения для промышленности (без НДС,

оплаты транспортировки газа по газораспределительным сетям и

снабженческо-сбытовых услуг) в среднем за год в долл. США за тыс.мз

|

23.6

|

29.9

|

34.0

|

36.7

|

38.9

|

|

Темпы

роста цен, %

|

122.5

|

126.7

|

113.7

|

107.8

|

106.0

|

|

Вариант 2

|

|

|

|

|

|

|

тариф

на электроэнергию, в среднем за год в

центах США

|

2.40

|

2.86

|

3.02

|

3.18

|

3.35

|

|

Темпы

роста цен,%

|

120.1

|

119.2

|

105.5

|

105.3

|

105.4

|

|

цена

приобретения для промышленности (без НДС,

оплаты транспортировки газа по газораспределительным сетям и

снабженческо-сбытовых услуг) в среднем за год в долл. США за тыс.мз

|

23.6

|

29.9

|

34.6

|

37.6

|

40.4

|

|

Темпы

роста цен,%

|

122.5

|

126.7

|

115.6

|

108.8

|

107.3

|

*) расчет к верхней границе целевой

инфляции

**) оценка МЭРТ

По

предварительным расчетам, повышение уровня оптовых цен на газ в 2005-2006 гг. в

указанных размерах не приведет к существенному росту издержек основных

потребителей газа, и прежде всего, в электроэнергетике, что позволит сдерживать

рост энерготарифов, оказывающий наиболее существенное

влияние на рост затрат потребителей.

Рост

тарифов в электроэнергетике оказывает наибольшее воздействие на издержки потребителей, инфляцию и темпы

экономического роста. Чтобы обеспечить снижение инфляции в 2005-2006 гг. в

намеченных пределах, темпы прироста тарифов в электроэнергетике для конечных

потребителей к концу указанного периода практически не должны превышать

прогнозируемого уровня инфляции на соответствующий год. При условии, что рост

тарифов на электроэнергию для конечных потребителей в 2005 году превысит темпы

инфляции (8.5%) не более чем на 1% (из-за повышения цен на газ в 2005 г.), за

счет их повышения затраты в промышленности могут увеличиться всего на 0.75

процентных пункта против 0.9-1% в

2004 и 1.7 % в 2003 г.

Рост

тарифов на железнодорожные перевозки грузов в период 2005-2006 гг. должен быть

умеренным, учитывая, что в ценах на сырьевые и промежуточные товары доля

транспортной составляющей весьма значительна. Это позволит ограничить

негативное влияние повышения тарифов на потребителей услуг железнодорожного

транспорта, но при этом обеспечить достаточный уровень рентабельности самой

отрасли. Согласно оценкам, обоснованным будет являться повышение тарифов в

соответствии с целевой инфляцией для соответствующего периода.

Увеличение

грузовых тарифов на железнодорожном транспорте в 2005 году в пределах инфляции

приведет к совокупному росту издержек промышленных потребителей на 0.17 п.п. (в

2004 г. – на 0.25 процентных пункта).

Динамика

обменного курса рубля

Динамика

обменного курса рубля будет во многом определяться масштабами предложения иностранной

валюты, поступающей по торговым операциям, поэтому будет сильно зависеть от

мировых цен на российские энергоресурсы и соответственно от условий

рассматриваемых вариантов. Исходя из внешних условий, предполагается некоторое

снижение среднегодовых цен на энергетическое сырье по сравнению с уровнем

2003-04 годов, что, совместно с ростом спроса на импорт товаров и услуг, будет

воздействовать на снижение положительного сальдо текущего счета платежного

баланса. Эта тенденция, параллельно со снижением темпов роста внутренних цен,

значительно замедлит рост реального курса рубля по сравнению с 2000-2004

годами. С другой стороны, снижение спроса на иностранную валюту со стороны

предприятий и банков и рост иностранных инвестиций в отечественную экономику

потребует, в условиях второго варианта, предполагающего благоприятную

конъюнктуру для российского экспорта, вмешательства Банка России в курсообразование, чтобы темпы роста реального курса рубля

не превысили 5 процентов с 2005 года. Темпы реального укрепления национальной

валюты будут постепенно снижаться и достигнут в 2010 году уровня 3 процентов.

В

условиях варианта, учитывающего менее благоприятную конъюнктуру для российского

экспорта, среднегодовые темпы укрепления рубля по отношению к иностранным

валютам не превысят 3-4 процентов с 2005 года.

Снижение

энергоемкости производства

Важными

показателями, характеризующими качество и возможности экономического роста,

являются показатели энергоемкости и электроемкости ВВП. Обеспечение целевых

уровней их динамики, в условиях ограниченности сырьевых и энергетических

ресурсов, позволит гарантировать возможность достижения высоких темпов роста.

Прогнозируемые

структурные сдвиги, рассматриваемые на уровне 22 отраслей экономики и

промышленности, обеспечивают снижение энергоемкости ВВП в 2007 году на 5.5% (по

отношению к 2000 году), а к 2010 году, в соответствии с расчетами

энергосбережения и развития экономики России, - на 8 процентов.

Еще

примерно такую же величину снижения энергоемкости обеспечивают структурные

сдвиги внутри крупных отраслей промышленности и отраслей экономики, за счет

увеличения доли менее энергоемких производств в структуре отраслей.

В

результате изменений в структуре экономики энергоемкость ВВП в 2007 году

снизится на 11% от уровня 2000 года. Это обеспечит половину общего размера

требуемого снижения энергоемкости ВВП за период, определенного в исходных

условиях. Другую половину должны обеспечить меры технологического

энергосбережения и организационно-технического характера. Общее снижение

энергоемкости к 2010 году по I-ому

варианту составит 26% от уровня 2000 года, а по II -ому варианту – 28 процентов.

Реформирование

налоговой системы

Прогноз

социально-экономического развития учитывает направления дальнейшего

реформирования налоговой системы:

формируемый

налоговый климат должен стимулировать диверсификацию структуры экономики за

счет реализации комплекса мер, включающих два основных направления:

первое

- повышение привлекательности для инвестирования несырьевых

секторов экономики, создание для добывающих отраслей стимулов для добровольного

вложения капитала в другие сектора, стимулирование развития новых,

технологичных секторов экономики;

второе

- выравнивание нормы отдачи на капитал в сырьевых и несырьевых

секторах путем перераспределения фискальной нагрузки.

Фискальная

нагрузка будет перераспределена с перерабатывающих секторов на добывающие, что

позволит, при стимулировании роста в перерабатывающей промышленности, секторах

"новой экономики" и услуг приблизить условия конкуренции за

привлечение ресурсов между сырьевыми и несырьевыми

секторами.

В

связи с этим с 2004-2005 гг. планируется повышение налоговых изъятий из

нефтедобывающей отрасли при высоких ценах на нефть, путем изменения порядка

расчета налога на добычу полезных ископаемых по нефти и экспортной пошлины на

нефть.

Важным

направлением налоговой политики остается и обеспечение для всех видов

предпринимательской деятельности равного налогового режима, создающего

одинаковые конкурентные условия хозяйственной деятельности. Поэтому

представляются обоснованными меры по совершенствованию механизма применения

нулевой ставки НДС для экспортеров, принятию к вычету сумм НДС, уплаченных при

осуществлении капитальных вложений по мере их уплаты, исключению налогообложения авансовых

платежей, созданию единого информационного пространства. Намечается ввести в действие вышеназванные

предложения до 2007 года.

Предусматривается

также в течение 2004-2006 гг. завершить реформу имущественных налогов.

Предполагается изменить подходы к имущественному налогообложению, с тем, чтобы

минимизировать налоговую нагрузку на малообеспеченные слои населения,

владеющими недорогой собственностью. Также принципиальные изменения намечается

внести и в режим взимания земельного налога, основанные на оценке конкретного

земельного участка и дифференциации ставок в зависимости от категорий

земель.

Кроме

того, предполагается снизить эффективную ставку единого социального налога

(ЕСН) с 2005 года на 5.3 процентных пункта (с 29.4% до 24.2%). Это приведет к

снижению поступлений ЕСН в 2005 году по сравнению с 2004 годом, однако в

дальнейшем, в результате увеличения доли фонда заработной платы в ВВП,

прогнозируется рост поступлений по этому налогу.

Расширение

налоговой базы, связанное с ростом фонда заработной платы, приведет и к росту

поступлений по налогу на доходы физических лиц.

3.2. Макроэкономический прогноз на 2004-2007 годы

Макроэкономические показатели прогноза разрабатываются в двух

вариантах, учитывающих влияние прогнозируемых условий и факторов.

Уточнение исходных данных

прогноза на 2004 год, прежде всего цен на нефть и газ, обменного курса рубля,

других компонент платежного баланса, позволяет уточнить макроэкономические

параметры прогноза на 2004 год.

В 2004 году вклад внешнеэкономических факторов в рост ВВП остается

примерно на уровне 2003 года. Так, превышение цен на нефть среднего за

десятилетний период уровня обеспечивает около 2.2 процентного пункта прироста

ВВП. Внутренние факторы (рост реальных доходов населения и инвестиций в

основной капитал) обеспечивают около 4.4 процентных пунктов прироста ВВП. Таким

образом, наиболее вероятный темп прироста ВВП при указанных условиях составит

6.6 процента.

В

2005 году вклад внешних факторов в рост ВВП уменьшится и составит примерно 1.5

процентных пункта, что обусловлено снижением мировых цен на нефть сорта «Urals» до 26

долларов за баррель. Вклад внутренних факторов сохранится на уровне 2004 года.

В последующие годы вклад внутренних факторов в рост ВВП будет увеличиваться на

фоне снижения вклада внешних факторов. В результате средний темп роста ВВП в

2005 – 2007 годах оценивается на уровне 6 процентов.

Прогнозируемые темпы роста ВВП опираются на предпосылку о

существенном повышении конкурентоспособности отечественных производителей, что

позволит повысить темпы роста производства для внутреннего рынка с 2.9% в 2003

г. до 5% и более в 2005-2007 годах.

Таблица 3.2

|

Темпы прироста компонент ВВП

в % к соответствующему периоду прошлого года

|

|

|

2002 год

|

2003 год

|

2004 год

|

2005 год

|

2006 год

|

2007 год

|

|

ВВП

|

4.7

|

7.3

|

6.6

|

5.9

|

6

|

6.1

|

|

Внутренний спрос

|

4.9

|

8.3

|

8.2

|

7.8

|

7.2

|

6.9

|

|

импорт

|

14.6

|

19.5

|

13.2

|

10

|

8.7

|

9

|

|

внутреннее

производство

|

1.2

|

3.6

|

6.4

|

7.1

|

6.8

|

6.3

|

|

Внешний спрос (экспорт)

|

9.6

|

13.7

|

7.9

|

4.5

|

4.5

|

5

|

|

Эластичность импорта к внутреннему производству

|

12.3

|

5.4

|

2.1

|

1.4

|

1.3

|

1.4

|

|

Источники покрытия внутреннего спроса в ценах

предыдущего года

|

4.9

|

8.3

|

8.2

|

7.8

|

7.2

|

6.9

|

|

Импорт

|

4.1

|

5.4

|

3.5

|

2.5

|

2.1

|

2.1

|

|

внутреннее

производство

|

0.8

|

2.9

|

4.7

|

5.3

|

5.1

|

4.8

|

|

Структура источников покрытия внутреннего спроса

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

|

Импорт

|

83.7

|

64.6

|

42.7

|

32.0

|

29.2

|

30.4

|

|

внутреннее

производство

|

16.3

|

35.4

|

57.3

|

68.0

|

70.8

|

69.6

|

|

|

|

|

|

|

|

|

Прогнозирование

конечного спроса (счет использования) осуществляется по трем основным

компонентам: внешний спрос, конечный потребительский спрос домашних хозяйств и

государства, инвестиционный спрос.

Структура внешнего спроса будет существенно

различаться в зависимости от рассматриваемых вариантов. Во II варианте

продолжится рост доли энергетического сектора в стоимостной структуре экспорта,

а из других отраслей – доли экспорта машин и оборудования. В I варианте, в

условиях умеренно низких мировых цен на энергетические товары и более низкого

курса рубля, в стоимостной структуре экспорта будет расти доля товаров

перерабатывающего сектора, в частности машин и оборудования.

Динамика

импорта будет определяться в

среднесрочной перспективе постепенным укреплением курса рубля, потребностями

технологического перевооружения растущей экономики, ростом располагаемых

доходов предприятий и населения. В условиях II варианта предполагается, что в

результате более благоприятной экспортной конъюнктуры укрепление рубля будет

происходить более быстрыми темпами, что параллельно с большим ростом

потребительского и инвестиционного спроса вызовет больший спрос на импорт. Так,

в наибольшей степени это отразится на импорте машин и оборудования, продукции

легкой и пищевой промышленности. В структуре импорта увеличивается доля

инвестиционных товаров при некотором

снижении удельного веса потребительского и промежуточного импорта.

Таблица 3.3

|

Структура импорта (II вариант), %

|

|

|

2002 г.

|

2003 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

|

Импорт-всего

в том числе:

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

|

потребительский

|

55.9

|

53.3

|

52.9

|

53.4

|

52.7

|

51.9

|

|

промежуточный

|

21.2

|

24.1

|

23.6

|

23.8

|

23.6

|

22.9

|

|

инвестиционный

|

22.9

|

22.6

|

23.5

|

22.8

|

23.7

|

25.3

|

Темпы роста российской экономики в 2004-2007 годах

будут связаны в основном с высокой динамикой внутреннего спроса, причем рост

инвестиций будет опережать рост

потребления.

Снижение

эластичности импорта к росту внутреннего спроса (до 1.4 в 2007 году против 5.4

в 2003 году) связано с укреплением конкурентоспособного сектора производства

отечественных товаров для внутреннего рынка, что скажется на увеличении его

вклада в удовлетворение внутреннего спроса.

В

целом положительное сальдо товаров и услуг будет снижаться в среднесрочной

перспективе, хотя в условиях II варианта это снижение

будет более гладким.

Среди

источников инвестиций все большую роль будут играть привлеченные средства. Доля

привлеченных средств в общем объеме инвестиций по II варианту возрастет с 55% в 2002 году до 59.6% в 2007 году,

по I варианту – до 58.4 процентов. Рост

привлеченных средств будет осуществляться в основном за счет кредитов банков и

иностранных инвестиций, компенсируя снижение доли бюджетных средств.

По

прогнозу, на период до 2007 года объем собственных средств, остающихся в

распоряжении предприятий увеличится по отношению к 2003 году в 1.6 раза по II варианту (в 1.5 раза по I варианту), при этом располагаемая прибыль увеличится в 1.8

раза (1.7 раза по I варианту),

объем амортизации – в 1.3 раза. Также ожидается рост доли прибыли, направляемой

на инвестиции, в общем объеме прибыли (до 45% к 2007 году) и амортизации (до

82% к 2007 году). В то же время доля инвестиций, идущих из собственных средств

предприятий в общем объеме инвестиций, будет снижаться (c 45.6% в 2003 году) и составит в 2007 году 40.4%

(41.6% по I варианту).

В результате номинальный объем средств, используемых

на инвестиции в основной капитал за счет всех источников финансирования,

возрастет за период 2004-2007 годов в 1.9-2.1 раза. Это соответствует, с учетом

индекса-дефлятора инвестиций, реальному росту в 1.4-1.5 раза, а среднегодовые

темпы роста инвестиций составят около 10 процентов.

В отраслевой структуре инвестиций в основной капитал

будет возрастать доля отраслей, производящих конечную продукцию, сырье и

материалы. При этом доля инвестиций в ТЭК будет постепенно снижаться.

Таблица 3.5

Удельный вес отдельных групп отраслей в объеме

инвестиций в основной капитал (II вариант), %

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

ТЭК

|

26.0

|

24.5

|

23.3

|

23.1

|

22.5

|

|

Отрасли, производящие сырье и материалы

|

8.9

|

9.2

|

9.2

|

9.5

|

9.6

|

|

Отрасли, производящие конечную продукцию

|

7.4

|

7.5

|

7.6

|

8.1

|

8.3

|

Рост инвестиций и потребительского спроса обеспечат устойчивые

темпы роста промышленности. Рост промышленного производства составит в 2007

году к предыдущему году по вариантам соответственно 4.6-5.7% и увеличится в

2007 году на 20.8-24.9% по сравнению с 2003 годом.

Таблица 3.6

Динамика групп отраслей промышленности, %

|

Отрасли промышленности

|

2003 г

|

2004 г

|

2005г

|

2006г

|

2007г

|

|

отчет

|

оценка

|

I

|

II

|

I

|

II

|

I

|

II

|

|

|

|

вар.

|

вар.

|

вар.

|

вар.

|

вар.

|

вар.

|

|

Промышленность - всего (с учетом неформальной деятельности)

|

107

|

106.3

|

104.1

|

105.3

|

104.4

|

105.6

|

104.6

|

105.7

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

ТЭК

|

106.8

|

104.9

|

100.6

|

102.0

|

100.8

|

102.1

|

100.9

|

102.2

|

|

Отрасли, производящие сырье и

материалы

|

106.1

|

105.7

|

103.0

|

104.4

|

103.3

|

104.2

|

103.8

|

104.6

|

|

Отрасли, производящие

продукцию конечного потребления

|

107.1

|

107.8

|

106.4

|

107.2

|

107.2

|

108.2

|

108.0

|

109.0

|

В

2005-2007 году темп прироста промышленного производства (по 2 варианту)

составит в среднем 5.3-5.7% к предыдущему году.

Наиболее

быстрыми темпами будут развиваться отрасли, выпускающие продукцию конечного

потребления. При темпе роста 109% к предыдущему году этот комплекс отраслей в

2007 году обеспечит около 62% общего роста.

Отрасли,

производящие сырье и материалы, обеспечат 23.6% общего роста. При среднем темпе

роста 104.6% к предыдущему году. Темп роста отраслей топливно-энергетического

комплекса замедляется до 102.2 %, их вклад составит 0.6 п.п. Этот комплекс отраслей обеспечит около 10.6%

общего роста.

Продукция

сельского хозяйства в 2005 году по сравнению с 2003 годом возрастет на 3,7%, а

к 2007 году – на 12 процентов. Наиболее значительный рост производства

прогнозируется по зерну, и в 2007 году он составит 31-34% и по производству

мяса – 12-20 процентов.

Достижение прогнозируемых показателей предусматривается

осуществить на основе реализации мер по финансовому оздоровлению сельскохозяйственных

товаропроизводителей, совершенствованию государственной поддержки

сельскохозяйственных товаропроизводителей и экономических условий

материально-технического обеспечения сельского хозяйства; продолжению институциональных преобразований

и развитию вертикальной интеграции в аграрном секторе; устойчивому развитию

сельских территорий как основы роста аграрного производства в современных

условиях, формированию альтернативной занятости в сельской местности, развитию

сельской социальной и инженерной инфраструктуры.

Положительная динамика конечного потребления будет определяться в

первую очередь ростом конечного потребления домашних хозяйств, что связано с

ростом реальных располагаемых доходов населения, которому будут способствовать:

снижение темпов инфляции, развитие реального сектора экономики, поддержка

предприятий малого бизнеса вследствие реализации мер социальной и экономической

политики. Вместе с тем деформированная структура распределения доходов в

основном сохранится и поэтому задача снижения масштабов бедности остается

приоритетной. Расчеты, базирующиеся на возможностях экономики, показывают, что

реальные доходы населения в обоих вариантах могут возрастать с темпами,

опережающими рост ВВП на 2-3 процентных пункта.

По оценке, в 2007 году доля фонда заработной платы в ВВП может

увеличиться до 29.1% по сравнению с 24.5% в 2003 году. Уточнение доли фонда

заработной платы по сравнению со сценарными условиями составляет 1.4 процентных

пункта Уменьшение фонда заработной платы вызвано необходимостью сокращения издержек производства в связи с существенным

ростом конкуренции товаропроизводителей как на внутреннем, так и на внешних

рынках, а также сближением темпов роста среднемесячной заработной платы и

производительности труда с учетом намечаемого роста инвестиций в обновление

оборудования и технологий.

Соотношение темпов роста реальной заработной платы и ВВП на 1

занятого в 2007 году по прогнозу составит 1.03 против 1.12 в 2002 году, что

соответствует тенденции опережающего роста производительности труда в

среднесрочной перспективе.

С одной стороны, росту средней заработной платы будет

способствовать снижение с 1 января 2005 года эффективной ставки единого

социального налога в результате которого у работодателя появляются

дополнительные стимулы для повышения уровня оплаты труда и легализации выплат

работникам.

С другой стороны, повышение конкуренции товаропроизводителей в

условиях антимонопольного законодательства в среднесрочной перспективе будут

стимулировать существенное сокращение затрат живого труда на единицу продукции,

что приведет к дальнейшему значительному росту производительности труда. К тому

же в условиях присоединения России к ВТО российские корпорации получат более

широкие возможности импортировать новейшие зарубежные технологии, приобретут улучшенный

доступ к услугам мультинациональных корпораций на

территории Российской Федерации в таких сферах как связь, банковское дело,

страхование, транспорт и других, что существенно снизит издержки и повысит

эффективность ведения бизнеса в России. Опережающий рост реальных доходов

обеспечит повышение доли потребления в ВВП в среднесрочной перспективе. При

этом продолжится тенденция изменения потребительских расходов семей, в

структуре которых возрастет доля потребления непродовольственных товаров и

услуг при снижении доли расходов на продовольственные товары. Среднегодовой

рост конечного потребления домашних хозяйств в 2004-2007 годах прогнозируется

на уровне 6-7% по вариантам.

Обеспечение

высоких темпов экономического роста создаст необходимые условия для позитивных,

ощутимых для массовых групп населения изменений в социальной сфере. Реальные

располагаемые доходы населения в 2007 году увеличатся по сравнению с 2003 годом

на 33-38 процента.

Ускоренное развитие сферы социальных услуг на основе адресных

принципов стимулирования спроса и социальной защиты позволит обеспечить более

высокие стандарты жизни и потребления. Более быстрым темпом будут расти доходы

малообеспеченных социальных групп. Тем самым будет создана основа для

устойчивого расширения массового внутреннего спроса и перехода в перспективе к

устойчивому экономическому росту.

Новые механизмы финансирования пенсий и формирования пенсионных

обязательств будут способствовать обеспечению финансовой устойчивости

пенсионной системы и повышению уровня жизни пенсионеров.

Потребление государственного сектора будет определяться, с одной

стороны, ограничением непроцентных расходов и сохранением профицита

бюджета, ввиду необходимости безусловного обслуживания госдолга,

с другой - необходимостью осуществления затрат на проведение структурных

реформ. В результате темпы роста потребления государственного сектора не

превысят 2.5% в год.

Отличие двух вариантов экономического развития, связанное с

различными ценами на энергоресурсы, выражено в более низких доходах от внешнеэкономической

деятельности в I варианте, а также в более низком уровне налоговой базы и

большими расходами, связанными с платежами по внешнему долгу в рублевом

исчислении.

Заключение

В

ходе проведения теоретического и методологического исследования были сделаны

следующие выводы.

Во-первых,

высокие темпы экономического роста в начале текущего года (рост ВВП на 8%)

более чем на половину определяются продолжающимся наращиванием экспорта.

Несмотря на укрепление реального курса рубля вклад отечественных производителей

в удовлетворение внутреннего спроса повысился с

2.2 процентных пункта роста ВВП в 2003 г. до 4.1 процентных пункта, что

свидетельствует об определенном увеличении конкурентоспособности российских

товаров.

Во-вторых,

при сохранении относительно высоких помесячных темпов роста ВВП в течение

второго полугодия 2004 года (на уровне 0.5-0.6%) из-за эффекта «возрастающей

базы» прошлого года, а также относительного ослабления внешнего спроса темп

роста ВВП понизится и в целом за 2004 год оценивается в 6.6 процента.

В-третьих, в 2005-2007 годах, с учетом ожидаемого

снижения мировых цен на нефть и замедления динамики физического объема экспорта

с 8% в 2004 году до 4.5-5%, вклад

внешнего фактора в рост ВВП уменьшится на 0.7-1.0 процентных пункта. Темпы

роста физического объема импорта снизятся с 13.2% в 2004 году до 9% в год в

2006-2007 годах, но останутся выше темпов роста экспорта. Вместе с тем с учетом

снижения эластичности импорта к внутреннему спросу, что отражает повышение

неценовой конкурентоспособности отечественной продукции, темпы роста

внутреннего производства практически не сократятся. В результате среднегодовые

темпы роста ВВП при благоприятном сценарии внешнеэкономических условий

оцениваются на уровне 6 процентов. В случае падения мировых цен и стагнации

экспорта нефти темпы роста экономики могут понизится до 5 и менее процентов.

В-четвертых,

в обоих сценариях экономического развития предполагается сохранение тенденции к

опережающему росту реальных доходов населения по сравнению с темпами роста ВВП,

при этом инфляция снижается к 2007 году до 4-6%.

Прогноз

развития экономики России в среднесрочной перспективе разрабатывается исходя из

оценки экономического развития в 2003 году и гипотез прогнозируемого изменения

внутренних и внешних условий развития на этот период.

Влияние

внешних факторов определяется, прежде всего, изменением мировых цен на

энергоресурсы, состоянием мировой экономики и основных торговых партнеров

России, торгового и платежного баланса России и рядом других условий.

Список использованной литературы

1.

Бильчак

В.С., Захаров В.Ф. Региональная экономика. Калининград: Янтарный сказ, 1998.

316 с.

2.

Попов Р.А. Региональный менеджмент:

Учебник. Краснодар: "Советская Кубань", 2000. 384 с.

3.

Размещение производительных сил: Учебник

для вузов / В.В. Кистанов, Н.В. Копылов, А.Т. Хрущев

и др.; Под ред. В.В. Кистанова, Н.В. Копылова. М.:

Экономика, 1994. 588 с.

4.

Регионоведение:

Учебник для вузов / Т.Г. Морозова, М.П. Победина,

С.С. Шишлов, Р.А. Исляев; Под ред. проф. Т.Г.

Морозовой. М.: Банки и биржи, ЮНИТИ, 1998. 424 с.

5.

Шишлов С.С. Экономическая география и регионалистика: Учебное пособие. М.: ЗАО "Финстатинформ", 1999. 185 с.

6.

Основные параметры социально-экономического развития

Российской Федерации на 2005 год и на период до 2007 года /Министерство экономического развития и торговли РФ.

- Июнь 2004

Глоссарий

Экономический

потенциал – совокупная способность экономики, ее отраслей, предприятий,

хозяйств осуществлять производственно-экономическую деятельность, выпускать

продукцию, товары, услуги, удовлетворять запросы населения, общественные

потребности, обеспечивать развитие производства и потребления. Экономический

потенциал государства определяется его природными ресурсами, средствами

производства, трудовым и научно-техническим потенциалом, накопленным

национальным богатством.

Экспорт

- в экономической теории - расходы на закупки произведенных в стране товаров и

услуг, осуществляемые отдельными лицами, фирмами и правительствами других

стран.

Импорт

- в экономической теории - расходы частных лиц, фирм и правительства на

приобретение товаров и услуг, произведенных в других странах.

Валовой

внутренний продукт - совокупная стоимость всех товаров и услуг, произведенных в

течение года на территории страны без разделения ресурсов, использованных на их

производство, на импортные и внутренние.

Экономический

рост - одна из основных целей макроэкономической политики, достижение которой

обеспечивает опережающий рост реального объема продукции (ВВП) по сравнению с ростом

населения для повышения жизненного уровня.

Реальная

заработная плата - заработная плата, учитывающая покупательную способность

денег. Реальная заработная плата - заработная плата, исчисленная в виде

количества благ, потребительских товаров и услуг, которые можно на нее

приобрести. Реальная заработная плата определяется размером номинальной

заработной платы и уровнем цен на потребительские товары и услуги, а также

налогов, выплачиваемых из заработной платы.

Экономика

- развивающаяся в рамках общественно-исторической формации на базе сложившихся

производительных сил и производственных отношений стратегия и тактика

хозяйственной деятельности, охватывающие все звенья товарного производства,

распределения, товародвижения и потребления материальных благ.

Эластичность

- степень изменения зависимой переменной в ответ на изменение другой,

независимой переменной.

Прогноз

- оценка будущей тенденции, с помощью исследования и анализа доступной

информации. Прогноз - вероятностное суждение о некоторого явления.