Содержание

Введение............................................................................................................. 3

Построение аналитического

баланса............................................................. 4

Оценка ликвидности и

платежеспособности организации......................... 5

Оценка финансовой устойчивости

организации.......................................... 7

Оценка оборачиваемости активов и

капитала.......................................... 13

Анализ рентабельности

организации и рентабельности собственного капитала........................................................................................................................... 17

Оценка безубыточности и других показателей.......................................... 19

Заключение...................................................................................................... 20

Литература...................................................................................................... 21

Приложение..................................................................................................... 22

Введение

В качестве источника аналитической информации

предлагается консолидированная бухгалтерская (финансовая) отчетность ОАО

«КАМАЗ» за первое полугодие 2003 года (с промежуточными данными за каждый

месяц). Отчетность состоит из формы № 1 - бухгалтерского баланса, формы № 2 -

отчета о прибылях и убытках и справок расшифровок к некоторым показателям

отчетности.

ОАО «КАМАЗ» - это группа промышленных

предприятий. Предмет деятельности ОАО «КАМАЗ» - производство, сборка и

сервисное обслуживание грузовых и легковых автомобилей, деталей, узлов и

агрегатов автомобилей, производство инструмента, оснастки, нестандартизированного

оборудования, капитальный ремонт силовых агрегатов и узлов автомобилей;

производство отливок из чугуна, стали и цветных металлов, поковок и штамповок,

а также внутренняя и внешняя торговля. Форма собственности ОАО «КАМАЗ» - совместная

(российская и иностранная). ОАО «КАМАЗ» имеет более 100 дочерних и зависимых

предприятий (список основных дочерних предприятий представлен), владеет долями

в уставных капиталах более 50 предприятий. В 2003 г. ОАО «КАМАЗ» наращивало

производство основных видов продукции. В страны СНГ и дальнего зарубежья

реализовано 22359 грузовых автомобилей, 22625 дизельных двигателей и силовых

агрегатов, запасных частей на сумму 2,96 млрд. руб.

Построение

аналитического баланса

Построим аналитический баланс за анализируемый

период

Таблица 1

|

Показатели

|

декабрь

|

Январь

|

Февраль

|

Показатели

|

декабрь

|

Январь

|

Февраль

|

|

1.

Внеоборотные активы

|

47293287

|

47330359

|

47268690

|

1.

Собственный капитал

|

39118424

|

39223932

|

39106943

|

|

2.

Оборотные активы, всего

|

9446352

|

9201187

|

10118047

|

2.

Долгосрочные кредиты и займы

|

194700

|

186700

|

178700

|

|

В

том числе

-

запасы

|

3188679

|

3405020

|

3631391

|

3.Краткосрочные

обязательства, всего

|

17426515

|

17120914

|

17370553

|

|

-

дебиторская задолженность

|

3825715

|

3886214

|

3927856

|

В

том числе -краткосрочные кредиты и займы

|

8512129

|

8646115

|

8780077

|

|

-

краткосрочные финансовые вложения

|

1763795

|

1767968

|

1757666

|

-

кредиторская задолженность по текущим расчетам и платежам

|

8831785

|

8474381

|

8590092

|

|

-

денежные средства

|

166108

|

141985

|

97939

|

Перманентный

капитал

|

39313124

|

39410632

|

39285643

|

|

БАЛАНС

|

56739639

|

56531546

|

57386737

|

БАЛАНС

|

56739639

|

56531546

|

57386737

|

Оценка

ликвидности и платежеспособности организации

Таблица 2

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И

ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

|

Наименование

показателя

|

Формула

|

1.01.

2003

|

31.01.

2003

|

28.02. 2003

|

|

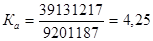

1. Собственный оборотный капитал,

тыс. руб.

|

Перманентный капитал –внеоборотные

активы

|

-7980163

|

-7919727

|

-7983047

|

|

2. Коэффициент текущей ликвидности

|

Оборотные активы / Краткосрочные

обязательства

|

0,542

|

0,537

|

0,582

|

|

3. Коэффициент критической ликвидности

|

(Оборотные активы-запасы) /

Краткосрочные обязательства

|

0,359

|

0,339

|

0,373

|

|

4. Коэффициент абсолютной

ликвидности

|

(Денежные средства+ Финансовые вложения) / Краткосрочные

обязательства

|

0,111

|

0,112

|

0,107

|

|

5. соотношение текущих расчетов исходя из соотношения

дебиторской задолженности по текущим активам

|

Собственный капитал / Оборотные

активы

|

4,141

|

4,263

|

3,865

|

|

6. Коэффициент общей ликвидности исходя из

быстрореализуемых активов

|

Дебиторская задолженность

/Краткосрочные пассивы

|

0,220

|

0,227

|

0,226

|

Коэффициент

текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько

рублей текущих активов предприятия приходится на один рубль текущих

обязательств. Логика исчисления данного показателя заключается в том, что

предприятие погашает краткосрочные обязательства в основном за счет текущих

активов; следовательно, если текущие активы превышают по величине текущие

обязательства, предприятие может рассматриваться как успешно функционирующее

(по крайней мере теоретически). Размер превышения и задается коэффициентом

текущей ликвидности. Коэффициент текущей ликвидности на ОАО «КАМАЗ» имеет

положительные тенденции, он превышает нормативное значение, хотя за отчетный

период он повысился.

Коэффициент

критической (быстрой) ликвидности. По смысловому назначению показатель

аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому

кругу текущих активов, когда из расчета исключена наименее ликвидная часть –

производственные запасы. Логика такого исключена состоит не только в значительно

меньшей ликвидности запасов но, что гораздо более важно, и в том, что денежные

средства которые можно выручить в случае вынужденной реализация

производственных запасов, могут быть существенно ниже затрат по их

приобретению. На предприятии ОАО «КАМАЗ» имеется положительная динамика

коэффициента быстрой ликвидности, он меньше нормативного значения.

Коэффициент

абсолютной ликвидности (платежеспособности). Является наиболее жестким

критерием ликвидности предприятия; показывает, какая часть краткосрочных

заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, –

0,2. При расчете коэффициент абсолютной ликвидности ОАО «КАМАЗ» были получены

данные не достигшие нормативного значения, а за отчетный период коэффициент

понизился, но так и не достиг нормативного значения.

Оценка финансовой

устойчивости организации

Наиболее обобщающим

показателем финансовой устойчивости является излишек или недостаток источников

средств для формирования запасов.

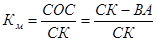

Он представляет собой

разницу между величиной средств и величиной запасов и затрат.

33 = 3 + НДС.

Для характеристики

источников формирования запасов используется несколько показателей, отражающих

различные виды источников:

наличие собственных

оборотных средств (СОС)

СОС = СК – ВА,

где СК – собственный

капитал;

ВА – внеоборные

активы.

наличие собственных и

долгосрочных источников формирования запасов (СДП)

общая величина основных

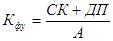

источников формирования запасов (ВИ)

ВИ = СК + ДП + КК – ВА,

где СК – собственный

капитал;

ДП – долгосрочные

пассивы;

КК – краткосрочные

кредиты;

ВА – внеоборотные активы.

Трем показателям наличия

источников формирования запасов соответствуют три показателя обеспеченности

запасов источниками их формирования:

излишек (+) или

недостаток (-) собственных оборотных средств;

Фсос = СОС – 33,

где СОС – собственные

оборотные средства;

ЗЗ – величина запасов и

займов.

Таблица 3

Анализ собственных оборотных средств

|

Показатели

|

1.01.

2003

|

31.01.

2003

|

28.02. 2003

|

|

1. Реальный

собственный капитал

|

39118424

|

39131217

|

39000273

|

|

2. Внеоборотные

активы

|

47293287

|

47330359

|

47268690

|

|

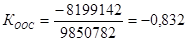

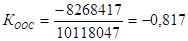

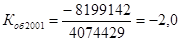

3. Наличие

собственных оборотных средств

|

-8174863

|

-8199142

|

-8268417

|

Таблица 4

Динамика состава

источников средств предприятия, тыс. руб.

|

№

|

Вид источников

|

1,01.

2003

|

31.01.

2003

|

28.02. 2003

|

|

1

|

Источники собственных средств

|

39118424

|

39131217

|

39000273

|

|

Уставный фонд

|

36383572

|

36383572

|

36383572

|

|

Добавочный капитал

|

36346674

|

36346674

|

36430446

|

|

Резервный капитал

|

79

|

79

|

474

|

|

Собственные акции, выкупленные у акционеров

|

-1937000

|

-1937000

|

-1937011

|

|

Нераспределенная прибыль прошлых лет

|

0

|

0

|

0

|

|

Непокрытый убыток прошлых лет

|

-31674901

|

-31674901

|

-31674901

|

|

Нераспределенная прибыль отчетного года

|

|

|

|

|

Непокрытый убыток отчетного года

|

0

|

0

|

0

|

|

Расходы за счет собственных средств

|

0

|

0

|

0

|

|

Резервы предстоящих расходов

|

71474

|

71474

|

106066

|

|

2

|

Средства приравненные к собственным

|

194700

|

186700

|

178700

|

|

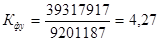

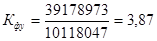

3

|

Всего собственных и приравненных к ним средств

|

39313124

|

39317917

|

39178973

|

|

4

|

Заемные средства

|

17426515

|

17863224

|

18207764

|

|

краткосрочные кредиты и займы

|

8512129

|

8780077

|

8992611

|

|

привлеченные в порядке текущих расчетов

|

|

|

|

|

5

|

итого источников средств предприятия

|

96052763

|

96499058

|

96565710

|

Таблица 5

Динамика состава

источников средств предприятия, %

|

№

|

Вид источников

|

1,01.

2003

|

31.01.

2003

|

28.02. 2003

|

|

1

|

Источники собственных средств

|

40,726

|

40,551

|

40,387

|

|

Уставный фонд

|

37,879

|

37,704

|

37,678

|

|

Добавочный капитал

|

37,840

|

37,665

|

37,726

|

|

Резервный капитал

|

0,000

|

0,000

|

0,000

|

|

Собственные акции, выкупленные у акционеров

|

-2,017

|

-2,007

|

-2,006

|

|

Нераспределенная прибыль прошлых лет

|

0,000

|

0,000

|

0,000

|

|

Непокрытый убыток прошлых лет

|

-32,977

|

-32,824

|

-32,801

|

|

Нераспределенная прибыль отчетного года

|

0,000

|

0,000

|

0,000

|

|

Непокрытый убыток отчетного года

|

0,000

|

0,000

|

0,000

|

|

Расходы за счет собственных средств

|

0,000

|

0,000

|

0,000

|

|

Резервы предстоящих расходов

|

0,074

|

0,074

|

0,110

|

|

2

|

Средства приравненные к собственным

|

0,203

|

0,193

|

0,185

|

|

3

|

Всего собственных и приравненных к ним средств

|

40,929

|

40,744

|

40,572

|

|

4

|

Заемные средства

|

18,143

|

18,511

|

18,855

|

|

краткосрочные кредиты и займы

|

8,862

|

9,099

|

9,312

|

|

привлеченные в порядке текущих расчетов

|

|

|

|

|

5

|

итого источников средств предприятия

|

100

|

100

|

100

|

Наряду с абсолютными

показателями, финансовую устойчивость организации характеризуют также и относительные

показатели - финансовые коэффициенты.

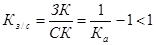

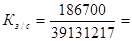

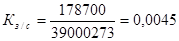

Коэффициент соотношения

заемного и собственного капитала:

За январь  0,0047

0,0047

За февраль

Коэффициент понизился, но

в принципе из норматива не вышел. Предприятие стало более зависимым. Отношение

величины обязательств предприятия к величине его собственных средств

уменьшилось.

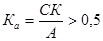

Коэффициент автономии

источников формирования запасов показывает

долю собственных оборотных средств в общей сумме основных источников

формирования запасов:

За январь

За февраль

Коэффициент выше

нормального ограничения, это означает, что все обязательства предприятия могут

быть покрыты его собственными средствами. Предприятие менее зависимо от

кредиторов, снижение риска финансовых затруднений в будущем. Что оценивается

положительно.

Коэффициент финансовой

зависимости:

За январь

За февраль

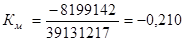

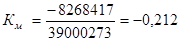

Коэффициент маневренности

собственного капитала:

За январь

За февраль

Отношение собственных

оборотных средств предприятия к общей величине источников собственных средств

показывает, какая часть собственного капитала организации находится в мобильной

форме, позволяющей относительно свободно маневрировать капиталом. Высокие

значения коэффициента маневренности положительно характеризуют финансовое

состояние. Оптимальное значение коэффициента < 0,5. За отчетный период

коэффициент низкий и это говорит о плохой маневренности оборотных средств

предприятия.

Коэффициент

обеспеченности оборотных средств собственными источниками финансирования:

<0,1

<0,1

За январь

За февраль

Значит ОАО «КАМАЗ» имеет

очень низкий коэффициент обеспеченности оборотных средств собственными

источниками финансирования, это говорит о неплатежеспособности предприятия,

которая чуть-чуть улучшилась.

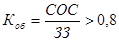

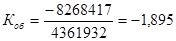

Коэффициент

обеспеченности запасов собственными источниками представляет достаточность собственных оборотных средств. Он равен

отношению величины собственных оборотных средств к стоимости запасов

предприятия (включая НДС по приобретенным ценностям):

Для промышленных

предприятий нормальное ограничение Коб

> 0,6 + 0,8. Кроме того, коэффициент Коб

должен быть ограничен снизу значениями коэффициента Kd для того, чтобы предприятие не оказалась на грани

банкротства: К0б ≥ Ка.

За январь

За февраль

Данный коэффициент отрицателен.

Финансовой устойчивости предприятия очень низкая.

Коэффициент финансовой устойчивости

показывает какая часть активов финансируется за счет постоянных устойчивых

пассивов или источников финансирования:

За январь

За февраль

Это говорит о том, что финансовая устойчивость ОАО «КАМАЗ» немного ухудшилась.

Оценка

оборачиваемости активов и капитала

Количество

оборотов оборотных средств =

Количество оборотов оборотных средств за январь =  = 0,17

= 0,17

Количество оборотов оборотных средств за февраль =  = 0,29

= 0,29

По сделанным расчетам видно, что у предприятия уменьшилось

количество оборотов оборотных средств в феврале месяце. Это можно объяснить

оттоком части оборотных средств на покупку основных средств и их

использованием.

2) длительностью

одного оборота оборотных средств в днях. Она определяется как отношение числа

дней за определенный период времени к числу оборотов оборотных средств.

Длительность

одного оборота оборотных средств

Длительность одного оборота оборотных средств в январе

Длительность

одного оборота оборотных средств в феврале

Длительность одного оборота оборотных средств за февраль

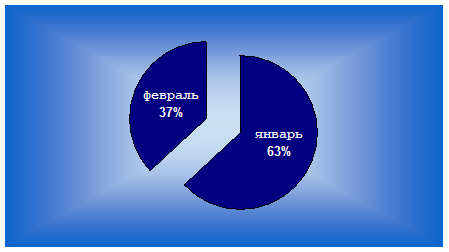

–январь представлена на рис. 1.

У предприятия увеличился срок 1 оборота оборотных средств в

феврале по сравнению с январем на 876

дней. Предприятию необходимо продолжить проводимую им политику по оборотным

средствам.

Рисунок 1. Длительность одного оборота

оборотных средств

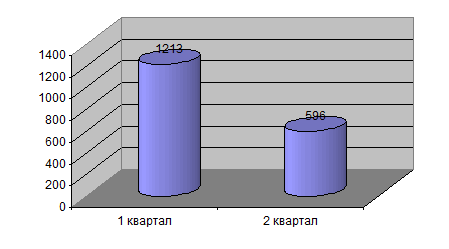

По результатам оборачиваемости рассчитывают сумму экономии

оборотных средств (абсолютное или относительное высвобождение) или сумму их

дополнительного привлечения.

Рисунок 2. Длительность одного оборота

оборотных средств

По результатам оборачиваемости рассчитывают сумму экономии

оборотных средств (абсолютное или относительное высвобождение) или сумму их

дополнительного привлечения.

Количество

оборотов активов =

Количество оборотов активов за январь =  = 0,028

= 0,028

Количество оборотов активов за февраль =  = 0,051

= 0,051

По сделанным расчетам видно, что у предприятия увеличилось

количество оборотов активов в феврале месяце. Это можно объяснить притоком

части активов на покупку активов и их использованием.

2) длительностью

одного оборота активов в днях. Она определяется как отношение числа дней за

определенный период времени к числу оборотов активов.

Длительность

одного оборота активов

Длительность одного оборота активов за январь

Длительность

одного оборота активов за февраль

определим оборачиваемость заемного капитала

Количество

оборотов заемного капитала =

Количество оборотов заемного капитала за январь =  = 0,09

= 0,09

Количество оборотов заемного капитала за февраль =  = 0,162

= 0,162

По сделанным расчетам видно, что у предприятия увеличилось

количество оборотов заемного капитала в феврале месяце.

2) длительностью

одного оборота заемного капитала в днях. Она определяется как отношение числа

дней за определенный период времени к числу оборотов заемного капитала.

Длительность

одного оборота заемного капитала

Длительность одного оборота заемного капитала за январь

Длительность

одного оборота заемного капитала за февраль

Для определения суммы экономии оборотных средств (∆Е)

вследствие ускорения их оборачиваемости устанавливается потребность в оборотных

средствах за отчетный период, исходя из фактической выручки от всей реализации

за это время и скорости оборота за предыдущий период. Разность между этой

условной суммой оборотных средств и суммой средств, фактически участвующей в

обороте, составит экономию оборотных средств.

Экономия или перерасход оборотных средств могут быть

определены как произведение суммы однодневной реализации (В1/Т) и

разницы в днях оборачиваемости по отчетным и базовым данным [(Е1*Т /

В1)-(Е0*Т / В0)]:

∆Е = (В1/Т) * [(Е1*Т / В1)-(Е0*Т

/ В0)]

У предприятия произошел отток оборотных средств. Но предприятию

необходимо увеличить оборачиваемость оборотных средств.

Анализ

рентабельности организации и рентабельности собственного капитала

Прибыль за февраль – 202717, за январь – 73467.

Прибыль по сравнению с февралем возросла на 129250.

Таблица 6

|

Направление анализа

|

Наименование показателей

|

Алгоритм расчета

|

Январь

|

февраль

|

|

Оценка прибыльности

|

1. Прибыль

|

стр.140ф.№2

|

46550

|

35919

|

|

2. Рентабельность

продаж

|

стр.050ф.№2/

стр010ф.№2

|

0,17

|

0,09

|

|

3. Рентабельность

основной деятельности

|

стр.140ф.№2/

стр.010ф.№2

|

0,028

|

0,012

|

|

Оценка эффективности

использования производственного потенциала

|

1. Рентабельность

капитала

|

стр.140ф.№2/

сумма активов

|

0,0008

|

0,035

|

|

2. Рентабельность

собственного капитала

|

стр.140ф.№2/

собственный капитал

|

0,001

|

0,5

|

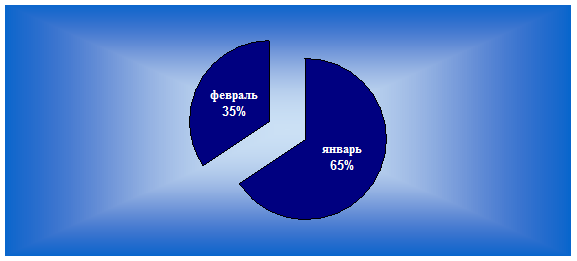

Графически, полученные данные представлены на рис. 3.

Рисунок 3. Рентабельность продаж

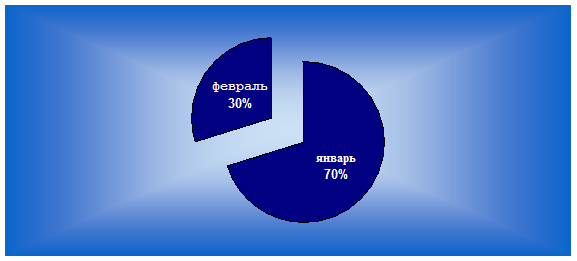

Рисунок 4.

Рентабельность основной деятельности

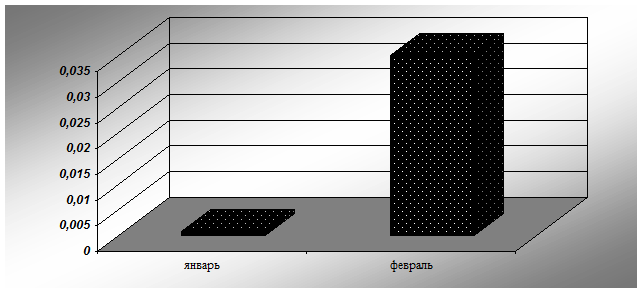

Рисунок 5.

Рентабельность капитала

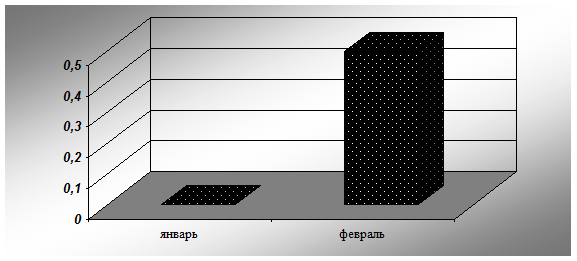

Рисунок 6. Рентабельность собственного

капитала

Рисунок 6. Рентабельность собственного

капитала

Как видно из сделанных расчетов рентабельность продаж

понизилась на0,17- 0,15 =0,02, т. е. на довольно значительный процент-12 %.

Рентабельность основной деятельности изменилась

незначительно, уменьшилась на 0,016 или

1,6%.

Рентабельность капитала увеличилась

на 0,0342 или 3,42%.

Однако, рентабельность собственного

капитала значительно возросла на 500%.

Это произошло за счет увеличения выручки, прибыли, оборотных

активов и уменьшения собственного капитала.

Оценка безубыточности и других показателей

Таблица

7

|

Показатель

|

Январь

|

Февраль

|

|

1.Выручка от реализации

|

1630936

|

1366001

|

|

2. Переменные издержки

|

1739696

|

-775902

|

|

3. Валовая маржа (п.1 – п.2)

|

-108760

|

2141903

|

|

4. Коэффициент валовой маржи (п.3 / п.1)

|

-0,067

|

1,56801

|

|

5. Постоянные издержки

|

745584

|

-332530

|

|

6. Порог безубыточности

(п.5 / п.4)

|

-11180579

|

-212071

|

|

7. Запас финансовой прочности

(п.1 - п.5)

|

885352

|

1698531

|

|

8.Прибыль(п.7 * п.4)

|

-59040,259

|

2663313

|

|

9. Сила воздействия операционного рычага(п.3 /

п.8)

|

1,84

|

0,80

|

По

мере удаления выручки от порогового ее значения сила воздействия операционного

рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с

относительным уменьшением постоянных издержек в релевантном диапазоне.

ОАО

«КАМАЗ» должно производить для безубыточности предприятия продукцию на 1045744

тыс. руб. Оно выполняет этот норматив с перевыполнением и получает прибыль в

размере 1248763 тыс. руб.

Заключение

В

данной работе были рассмотрены теоретические и практические аспекты анализа

финансовой устойчивости на примере ОАО «КАМАЗ».

Был

проведен комплексный анализ предприятия в связи, с чем были сделаны следующие

выводы

Финансовая

политика ОАО «КАМАЗ» не стабильна.

Состояние ОАО

«КАМАЗ» можно охарактеризовать как неустойчивое, на это указывает оценка

финансового положения (снижение величины собственных средств, коэффициента

покрытия).

Для ОАО «КАМАЗ»

характерна финансовая неустойчивость.

В

отчетном периоде произошло у предприятия наблюдается прирост оборотных средств.

За анализируемый период январь-февраль предприятие снизило оборачиваемость

оборотных средств, однако необходимо снизить ее еще больше.

Коэффициент рентабельности продаж

снизился, следовательно понизился спрос на продукцию предприятия;

Коэффициент рентабельности основной деятельности также снизился, однако

коэффициент рентабельности собственного капитала фирмы увеличился за счет

уменьшения доли СК и увеличения доли заемного капитала;

ОАО «КАМАЗ» срочно необходимо

повысить рентабельность объема продаж предприятия, это можно сделать за счет

увеличения объема реализуемой продукции.

Литература

1. Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации» ПБУ 4/99: Утв.

приказом Минфина РФ, 6 июля 1999, №43н.

2. О формах бухгалтерской отчетности организации:

Приказ Минфина РФ, 13 января 2000, №4н.

3. Методические рекомендации о порядке

формирования показателей бухгалтерской отчетности организаций: Утв. приказом Минфина РФ, 28 июня 2000, №60н.

4. Бернстайн Л.А.

Анализ финансовой отчетности. М.: Финансы и статистика, 1996.

5. Дворянцева Л.П.

Бухгалтерская (финансовая) отчетность организации:

Учебно-практическое

пособие; УрСЭИ АТиСО.

Челябинск, 2001.

6. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской

отчетности. 3-е изд., перераб. и доп. М.: Дело и

сервис, 1999.

7. Ефимова О.В. Финансовый анализ. 4-е изд., перераб. и доп. М.: Бухгалтерский учет, 2002.

8. Ковалев В.В. Финансовый анализ: методы и

процедуры. М.: Финансы и статистика, 2001.

9. Савицкая Г.В. Методика комплексного

экономического анализа хозяйственной деятельности. М.: ИНФРА-М, 2001.

Приложение

БУХГАЛТЕРСКИЙ БАЛАНС

За январь - февраль

|

АКТИВ

|

Код стр.

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные

активы (04, 05)

|

110

|

5605215

|

5597076

|

|

патенты,

лицензии, товарные знаки (знаки обслуживания), иные аналогичные с

перечисленными права и активы

|

111

|

5458674

|

5452173

|

|

организационные

расходы

|

112

|

4

|

4

|

|

деловая

репутация организации

|

113

|

|

|

|

Основные

средства (01, 02, 03)

|

120

|

39438927

|

39393501

|

|

земельные

участки и объекты природопользования

|

121

|

21035058

|

21035058

|

|

здания,

машины и оборудование

|

122

|

18342459

|

18293835

|

|

Незавершенное

строительство (07, 08, 16, 61)

|

130

|

2286217

|

2278113

|

|

Доходные

вложения в материальные ценности (03)

|

135

|

|

|

|

имущество

для передачи в лизинг

|

136

|

|

|

|

имущество,

предоставляемое по договору проката

|

137

|

|

|

|

Прочие

внеоборотные активы

|

150

|

|

|

|

ИТОГО по

разделу I

|

190

|

47330359

|

47268690

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

3424834

|

3631391

|

|

сырье,

материалы и другие аналогичные ценности (10, 12, 13, 16)

|

211

|

1013488

|

1065689

|

|

животные

на выращивании и откорме (11)

|

212

|

1649

|

1847

|

|

затраты в

незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

213

|

959731

|

828277

|

|

готовая

продукция и товары для перепродажи (16, 40, 41)

|

214

|

1392759

|

1667683

|

|

товары

отгруженные (45)

|

215

|

19814

|

27346

|

|

расходы

будущих периодов (31)

|

216

|

7879

|

7659

|

|

прочие

запасы и затраты

|

217

|

29514

|

32890

|

|

Налог на

добавленную стоимость по приобретенным ценностям (19)

|

220

|

649595

|

730541

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты)

|

240

|

3866400

|

3900510

|

|

покупатели

и заказчики (62, 76, 82)

|

241

|

2790068

|

2718072

|

|

векселя к

получению (62)

|

242

|

5027

|

3786

|

|

задолженность

дочерних и зависимых обществ (78)

|

243

|

|

|

|

задолженность

участников (учредителей) по взносам в уставный капитал (75)

|

244

|

|

|

|

авансы

выданные (61)

|

245

|

539021

|

561369

|

|

прочие

дебиторы

|

246

|

532284

|

617283

|

|

Финансовые

вложения (56,58,82)

|

250

|

1767968

|

1757666

|

|

Паи и

акции

|

252

|

1736948

|

1735198

|

|

Долговые цуенные бумаги

|

253

|

1795

|

1755

|

|

Предоставленные

займы

|

254

|

1966

|

1966

|

|

Проочие финансовые вложения

|

255

|

27259

|

18747

|

|

Денежные

средства

|

260

|

141985

|

97939

|

|

касса (50)

|

261

|

578

|

387

|

|

расчетные

счета (51)

|

262

|

121306

|

38079

|

|

валютные

счета (52)

|

263

|

9217

|

15546

|

|

прочие

денежные средства (55, 56, 57)

|

264

|

10884

|

43927

|

|

Прочие

оборотные активы

|

270

|

|

|

|

ИТОГО по

разделу II

|

290

|

9850782

|

10118047

|

|

БАЛАНС

(сумма строк 190 + 290)

|

300

|

57181141

|

57386737

|

|

ПАССИВ

|

Код стр.

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный

капитал (85)

|

410

|

36383572

|

36383572

|

|

Вклад ОАО

«КАМАЗ» в Уставный капитал дочерних (зависимых) предприятий

|

411

|

36250000

|

36250000

|

|

Доля

меньшинства в Уставном капитале дочерних предприятий

|

412

|

133572

|

133572

|

|

Собственные

акции, выкупленные у акционеров(81)

|

415

|

1937011

|

(1937011)

|

|

Добавочный

капитал (83)

|

420

|

36432140

|

363430446

|

|

Резервный

капитал (82)

|

430

|

474

|

474

|

|

резервы,

образованные в соответствии с законодательством

|

431

|

25

|

25

|

|

резервы,

образованные в соответствии с учредительными документами

|

432

|

449

|

449

|

|

Целевые

финансирование и поступления (86)

|

450

|

|

|

|

Нераспределенная

прибыль прошлых лет (84)

|

460

|

|

|

|

Непокрытый

убыток прошлых лет (84)

|

465

|

31674491

|

(31674491)

|

|

Нераспределенная

прибыль отчетного года (84)

|

470

|

|

|

|

Непокрытый

убыток отчетного года (84)

|

475

|

(18717)

|

(116448)

|

|

Расходы за

счет собственных средств (99)

|

480

|

(54750)

|

(86269)

|

|

ИТОГО по

разделу III

|

490

|

39131217

|

39000273

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и

кредиты (92, 95)

|

510

|

186700

|

178700

|

|

кредиты

банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

511

|

|

|

|

займы,

подлежащие погашению более чем через 12 месяцев после отчетной даты

|

512

|

186700

|

178700

|

|

Прочие

долгосрочные обязательства

|

520

|

|

|

|

ИТОГО по

разделу IV

|

590

|

186700

|

178700

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и

кредиты (90, 94)

|

610

|

8646115

|

8780077

|

|

кредиты

банков, подлежащие погашению в течение 12 месяцев после отчетной даты

|

611

|

7907167

|

8025778

|

|

займы,

подлежащие погашению в течение 12 месяцев после отчетной даты

|

612

|

738948

|

754299

|

|

Кредиторская

задолженность

|

620

|

9123976

|

9320633

|

|

поставщики

и подрядчики (60, 76)

|

621

|

3011648

|

2935964

|

|

векселя к

уплате (60)

|

622

|

503307

|

503933

|

|

задолженность

перед персоналом организации (70)

|

624

|

202548

|

246313

|

|

задолженность

перед государственными внебюджетными фондами (69)

|

625

|

3092214

|

3143706

|

|

задолженность

перед бюджетом (68)

|

626

|

1350041

|

1548078

|

|

авансы

полученные (64)

|

627

|

260319

|

243769

|

|

прочие

кредиторы

|

628

|

703899

|

698870

|

|

Задолженность

участникам (учредителям) по выплате доходов (75)

|

630

|

418

|

384

|

|

Доходы

будущих периодов (83)

|

640

|

11337

|

11753

|

|

Резервы

предстоящих расходов (89)

|

650

|

81378

|

94917

|

|

Прочие

краткосрочные обязательства

|

670

|

|

|

|

ИТОГО по

разделу V

|

690

|

17863224

|

18207764

|

|

БАЛАНС

(сумма строк 490 + 590 + 690)

|

700

|

57181141

|

57386737

|

СПРАВКА О

НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

|

Наименование

показателя

|

Код стр.

|

На начало

отчетного периода

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

4

|

|

Арендованные

основные средства (001)

|

910

|

4063348

|

4063348

|

|

в том

числе по лизингу

|

911

|

|

|

|

Товарно-материальные

ценности, принятые на ответственное хранение (002)

|

920

|

36351

|

36351

|

|

Товары,

принятые на комиссию (004)

|

930

|

1309580

|

1309580

|

|

Списанная

в убыток задолженность неплатежеспособных дебиторов (007)

|

940

|

|

|

|

Обеспечения

обязательств и платежей полученные (008)

|

950

|

101500

|

101500

|

|

Обеспечения

обязательств и платежей выданные (009)

|

960

|

|

|

|

Износ

жилищного фонда (014)

|

970

|

223157

|

223157

|

|

Износ

объектов внешнего благоустройства и других аналогичных объектов (015)

|

980

|

7561

|

7561

|

Сводный отчет о прибылях и убытках группы организаций ОАО

"КАМАЗ" за 2 месяца 2003 года

|

тыс. pyб.

|

|

Наименование показателя

|

Код строки

|

3а отчетный период

|

3а аналогичный период прошлого года

|

|

I. Доходы и расходы по обычным видам

деятельности

Выручка (нетто) от продажи товаров,

продукции и услуг (за минусом НДС, акцизов и аналогичных обязательных

платежей)

|

010

|

1630936

|

2 969 937

|

|

В том числе

продукции

|

011

|

1112469

|

2 327 455

|

|

товара

|

012

|

498847

|

602 122

|

|

услуг

|

013

|

19620

|

40360

|

|

Себестоимость проданных

товаров, продукции и услуг

|

020

|

(1376848)

|

(2485280 )

|

|

В том числе

продукции

|

021

|

(885955)

|

(1 897268 )

|

|

товара

|

022

|

(483383)

|

(571 574 )

|

|

услуг

|

023

|

(7510)

|

(16438 )

|

|

Валовая прибыль

|

029

|

254088

|

484 657

|

|

Коммерческие расходы

|

030

|

(44151)

|

(117508 )

|

|

В том числе

продукции

|

031

|

(26832)

|

(81 095 )

|

|

товара

|

032

|

(8927)

|

03 700 )

|

|

услуг

|

033

|

(8392)

|

(22713 )

|

|

Управленческие расходы

|

040

|

(44039)

|

(88658 )

|

|

в том числе

от продажи:

продукции

|

041

|

(41219)

|

(82924 )

|

|

товара

|

042

|

(4)

|

(50 )

|

|

услуг

|

043

|

(2816)

|

(5 684 )

|

|

Прибыль (убыток) от продаж (строки

010-010-030-040)

|

050

|

165898

|

278 491

|

|

в том числе

от продажи:

продукции

|

051

|

158463

|

266 168

|

|

товара

|

052

|

6533

|

16798

|

|

услуг

|

053

|

902

|

(4475 )

|

|

II. Операционные доходы и расходы

Проценты к получению

|

060

|

46

|

458

|

|

Проценты к уплате

|

070

|

(78159)

|

(157644 )

|

|

Доходы от участия к других

организациях

|

080

|

|

|

|

Прочие операционные доходы

|

090

|

189505

|

502 330

|

|

Прочие операционные расходы

|

100

|

(189236)

|

(501 829 )

|

|

III. Внереализационные

доходы и расходы

Прочие внереализационные

доходы

|

120

|

21645

|

32820

|

|

Прочие внереализационные

расходы

|

130

|

(63149)

|

1190 545 )

|

|

Прибыль (убыток) до налогообложения

(строки 050+060-070+080+090-100+120-130)

|

140

|

46550

|

(35919 )

|

|

Налог на прибыль и иные аналогичные

обязательные платежи

|

150

|

(65267)

|

(80 529 )

|

|

Прибыль (убыток) от обычной

деятельности

|

160

|

(18717)

|

(116448 )

|

|

IV.Чрезвычайные доходы и расходы

Чрезвычайные доходы

|

170

|

|

|

|

Чрезвычайные расходы

|

180

|

|

|

|

Чистая прибыль (нераспределенная

прибыль (убыток) отчетного период») (строки 160+170-1110)

|

190

|

(18717)

|

(116448 )

|

|

Расходы за счет собственных средств

|

199

|

(54750)

|

(86 269 )

|

|

Итого прибыль (убыток)

|

200

|

(73467)

|

(202717)

|

|

СПРАВОЧНО

Дивиденды приходящиеся на одну

акцию

По привилигированным

|

201

|

|

|

|

По обычным

|

202

|

|

|

|

Предполагаемые в следующем отчетном

году суммы дивидендов, приходящихся

на одну акцию

По привилигированным

|

203

|

|

|

|

По обычным

|

204

|

|

|