Операционный рычаг

Содержание

Введение.................................................................................................................................................................................... 3

1. Понятие операционного рычага................................................................................................................... 4

2. Понятие постоянных и переменных затрат....................................................................................... 6

3. Методы распределения затрат и их влияние на

операционный рычаг.................... 9

4. Практическое применение операционного рычага на

предприятии....................... 11

Заключение......................................................................................................................................................................... 17

Список использованной литературы......................................................................................................... 18

Введение

Понятие

«рычаг» имеет отношение к условиям, вызываемым наличием стабильного элемента

затрат в сочетании с колебаниями в широких пределах уровня прибыли.

Операционный рычаг - это соотношение между постоянными и

переменными издержками фирмы.

Операционный рычаг показывает долю постоянных затрат в

структуре общих затрат данного предприятия. Операционный рычаг значителен на

тех предприятиях, где высока доля постоянных затрат по отношению к переменным;

самый низкий уровень операционного рычага наблюдается на предприятиях, где

больший удельный вес в составе затрат занимают переменные затраты[1].

Цель данной работы: описать эффект операционного рычага.

принципы операционного анализа.

Были поставлены следующие задачи:

- описать сущность операционного рычага;

- раскрыть содержание постоянных и

переменных затрат;

- проанализировать методы распределения

затрат и их влияние на операционный рычаг.

1. Понятие

операционного рычага

Операционный рычаг =

(объем выручки - переменные издержки)/ (объем выручки - себестоимость общая)

Экономический смысл: количественная оценка изменения прибыли в зависимости от изменения

объема реализации[2]. Операционный рычаг:

- показывает, на сколько

процентов изменится прибыль при изменении выручки на 1%;

- связан с уровнем

предпринимательского риска: чем выше операционный рычаг, тем выше риск. Чем

выше риск, тем больше возможное вознаграждение (также как и возможные потери).

Для продукта с высоким значением операционного рычага положение ниже точки

безубыточности сопряжено с большими убытками; достижение уровня безубыточности

вознаграждается прибылью, быстро растущей с увеличением продаж. Ситуация с

низким операционным рычагом сопряжена с меньшим риском, но также и с меньшим

вознаграждением в форме прибыли;

- тем выше, чем ближе к

точке безубыточности "расположен" объем продаж, с чем и связан

высокий риск;

При одинаковых суммарных

затратах операционный рычаг тем больше, чем меньше доля переменных затрат, или

чем больше доля постоянных затрат в общей сумме издержек.

Операционный рычаг

зависит от отрасли. Высокий уровень рычага соответствует фондоемким отраслям -

машиностроению, судостроению. Низкий - пищевой и легкой промышленности,

торговле.

Если рентабельность

позиции отрицательная (общая себестоимость > объем выручки), то в

знаменателе появляется минус, что делает бессмысленным показатель операционного

рычага (в таком случае он удаляется из расчета).

Коэффициент операционного левереджа (Кол)

позволяет определить зависимость прибыли компании от уровня постоянных издержек.

Кол = сумма

постоянных операционных издержек

общая сумма операционных издержек

Чем выше значение Кол на предприятии, тем

больше оно способно ускорять темпы прироста операционной прибыли по отношению к

темпам прироста объема продаж.

Эффект операционного левереджа (Эол) есть

отношение процентного изменения прибыли до выплаты налогов и процентов к

процентному изменению объема продаж, или операционный рычаг: отношение

маржинальной прибыли к прибыли до уплаты налогов и процентов.

Отрицательное значение

операционного левериджа свидетельствует об отрицательной скорости изменения

EBIT (уменьшение потерь с ростом объема продаж). Способность изменяющегося

соотношения переменных и постоянных затрат влиять на изменение валового дохода

называют эффектом производственного рычага (чем выше уровень постоянных затрат

в структуре себестоимости, тем сильнее колебания выручки увеличивают или

уменьшают прибыльность), или степенью предпринимательского риска: чем больше

эта величина, тем выше риск неспособности производства изменять структуру

выпускаемой продукции.

Среднее значение операционного рычага - значение

операционного рычага, рассчитанное по совокупным затратам на все ассортиментные

позиции предприятия при сложившейся структуре продаж.

Эффект операционного рычага - наличие взаимосвязи между

изменением выручки от реализации и изменением прибыли. Сила воздействия

операционного рычага вычисляется как частное от деления выручки от реализации

после возмещения переменных затрат на прибыль. Действие

операционного рычага генерирует предпринимательский риск.

2. Понятие постоянных и

переменных затрат

Уровень операционного рычага определяется по формуле:

Уровень операционного рычага = Маржинальная

прибыль/Прибыль

Таким образом, он показывает, как при заданном объеме

продаж изменение этого показателя (в процентах) повлияет на изменение прибыли.

Если у предприятия высокий уровень операционного рычага,

его прибыль очень чувствительна к изменениям в объеме продаж и незначительное

изменение в объеме продаж приводит к значительному изменению прибыли.

В зависимости от объема производства и продаж

расходы делятся на постоянные и переменные.

Постоянные затраты – амортизация, оплата труда

управленческого персонала, административные расходы, проценты за кредит и т.п.,

не меняющиеся с изменением объема производства.

Переменные затраты – стоимость сырья и материалов, оплата

труда рабочих, силовая электроэнергия, транспортные издержки,

торгово-комиссионные расходы и т.п., меняющиеся прямо пропорционально объему

производства.

Высокий уровень постоянных затрат

определяется особенностями деятельности, уровнем фондоемкости производимой

продукции, дифференциацией уровня механизации и автоматизации труда. Постоянные затраты в меньшей мере поддаются

быстрому изменению, поэтому предприятия, имеющие высокое значение

производственного левереджа, теряют гибкость в управлении своими затратами.

Тем не менее, на каждом предприятии имеется

достаточно возможностей снижения суммы и удельного веса постоянных затрат:

—

существенное

сокращение накладных расходов,

—

продажа части

неиспользуемого оборудования и нематериальных активов с целью снижения потока

амортизационных отчислений,

—

сокращение объема

ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным

должно быть обеспечение постоянной экономии, так как между суммой этих затрат и

объемом производства и продаж существует прямая зависимость. Обеспечение этой

экономии ведет к росту маржинального дохода, что позволяет преодолеть точку безубыточности

и будет обеспечивать прямой прирост прибыли предприятия.

К числу основных резервов экономии переменных

затрат можно отнести:

—

снижение числа

работников основного и вспомогательных производств, за счет обеспечения роста

производительности их труда,

—

сокращение размеров

запасов сырья, материалов и готовой продукции, в периоды неблагоприятной

конъюнктуры товарного рынка,

—

обеспечение выгодных

для предприятия условий поставки сырья и материалов и другие.

При увеличении объема продаж прибыль будет

возрастать непропорционально. Нелинейная (непропорциональная) зависимость

скорости процентного изменения прибыли по отношению к процентному изменению

объема продаж вблизи точки безубыточности связана с наличием постоянных затрат

в общей сумме затрат и получила название эффекта операционного рычага.

|

Операционный

Рычаг

|

=

|

(выручка - переменные затраты)

прибыль

|

Величина эффекта операционного рычага (ЭОР)

показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

При стремлении объема продаж к критической

точке прибыль стремится к 0, а величина ОР неограниченно возрастает. При этом

падение выручки на несколько процентов, скажем из-за снижении цены, может

вызвать снижение прибыли в несколько раз, и наоборот. Чтобы избежать столь

неустойчивой, рискованной ситуации, руководство предприятия должно стараться

поддерживать объем реализации не менее чем на 15-20% выше точки безубыточности.

ЭОР проявляется тем сильнее, чем больше доля

постоянных затрат в полных.

ЭОР проявляется тем сильнее, чем больше доля

постоянных затрат в полных.

Снижение переменных затрат на ту же величину

приводит к меньшим изменениям в точке безубыточности. Эти эффекты удобно

исследовать графически , используя электронные таблицы для вычислений и

построения графиков.

3. Методы распределения

затрат и их влияние на операционный рычаг

Существуют три способа распределения общих затрат на

постоянные и переменные: метод максимальной и минимальной точки, графический,

метод наименьших квадратов.

Валовая маржа – (фр. –

разница, край) – разница между выручкой от реализации и переменными затратами,

или сумма постоянных затрат и прибыли.

Прибыль – разница

между валовой маржой и постоянными затратами, или между выручкой от реализации

и суммой постоянных и переменных затрат.

По мере роста объема реализации (Q) и выручки от реализации (ВР) доля постоянных издержек (ПсИ) в суммарных

затратах постоянно снижается, а доля переменных (ПрИ) – растет.

В критической точке (Q кр) прибыль равна нулю, валовая маржа равна сумме постоянных и переменных

издержек:

ВМ = ПсИ + Пр. И.

Действие операционного рычага основано на том, что

существуют постоянные издержки, не изменяющиеся в достаточно широком диапазоне

изменения объемов производства, и переменные издержки, прямо пропорциональные

этому объему. Поэтому при наращивании / сокращении объемов производства

меняется соотношение между переменными и постоянными издержками (операционный

рычаг), и в результате прибыль увеличивается / снижается не пропорционально

изменению объема деятельности.

При увеличении продаж наблюдается опережающий рост

прибыли по отношению к росту затрат. Это происходит из-за того, что при

увеличении объема продаж растут только переменные затраты, а постоянные

остаются на том же уровне. Тогда операционный рычаг показывает, на сколько

процентов изменится прибыль при изменении выручки на 1%. (Я пока этого глубоко

не осознал, надо посидеть и посчитать). Операционный рычаг равный 5 означает,

что при увеличении объема продаж выше точки безубыточности на 1% прибыль

увеличится на 5% и наоборот, при снижении объема продаж на 1% прибыль

уменьшится на 5%. Т.е. операционный рычаг связан с уровнем предпринимательского

риска: чем он выше тем выше риск, но тем больше вознаграждение.

При одинаковых суммарных затратах операционый рычаг тем

больше, чем меньше доля переменных затрат, или чем больше доля постоянных

затрат в общей сумме издержек. Операционный рычаг тем выше, чем ближе к точке

безубыточности "расположен" объем продаж, с чем и связан высокий

риск. Для продукта с высоким значением операционного рычага положение ниже

точки безубыточности сопряжено с большими убытками, но превышение точки

безубыточности вознаграждается прибылью быстро растущей с увеличением продаж.

Т.е. если продукт имеет высокий уровень операционного рычага надо стремиться к

увеличению объем его продаж. При высоком уровне операционного рычага - высок

риск при колебаниях объема продаж.

4. Практическое

применение операционного рычага на предприятии

Рассмотрим пример расчета операционного рычага. Исходные

данные приведены в табл. 1.

Таблица 1

|

Показатель

|

Единица

измерения

|

Условное обознач.

|

Значение показателя

|

|

Постоянные издержки

|

тыс. руб. /год

|

ПсИ

|

60

|

|

Удельные переменные издержки

|

руб. /шт.

|

Р

|

10

|

|

Цена единицы продукции

|

руб. /шт.

|

Ц

|

20

|

|

Фактический объем реализации

|

шт. /год

|

Qф

|

8

|

|

Релевантный диапазон объемов производства

|

тыс. шт. /год

|

–

|

4... 8

|

Релевантный (англ. – уместный, относящийся к делу)

диапазон объемов производства – это такой объем, в котором допустимо

использование бухгалтерской упрощенной (линейной) модели операционного рычага.

Дело в том, что в реальной экономической модели выручка от реализации и

суммарные затраты не являются прямыми линиями, но в целях упрощения решения

задачи в некотором диапазоне переменных (релевантном) это допустимо.

Описание эффекта рычага очень просто. Оно состоит в

определении влияния на прибыль изменения объема продаж. Используемые для этого

формулы следующие:

ВР = Выручка от реализации =

Цена * Объем продаж = Ц*Q; (1)

ВМ = Вал. маржа = Выр. от реализ. – Перем. издержки = Ц*Q

– Р*Q; (2)

П = Прибыль = Вал. маржа –

Пост. издержки = (Ц–Р) * Q – ПсИ. (3)

Критическая точка по определению является той, в которой

прибыль равна нулю. Из формулы (3) находим:

Q кр =  . (1)

. (1)

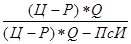

По определению сила операционного рычага (СОР) выражается

отношением валовой маржи к прибыли. Из формул (3) и (2) находим:

СОР =  . (2)

. (2)

Для данных рассматриваемого примера:

Q кр =

СОР =  .

.

Рассчитаем значения рассмотренных показателей для

различных значений объема продаж Q и сведем результаты в табл. 2. Из таблицы

следует, что все показатели, кроме СОР, линейно меняются с изменением объема

реализации (Q). Но один из показателей, а именно прибыль, пересекает нулевую

отметку в районе критической точки (Q кр=6). Поэтому показатель силы

операционного рычага, содержащий в знаменателе прибыль, в районе точки Q кр

начинает меняться очень быстро, а точнее описывается гиперболической

зависимостью, имеющей разрыв в точке Q кр . Эта гиперболическая зависимость

имеет асимптоты:

Q = Q кр = 6; СОР = СОР кр = 1.

Такое определение силы операционного рычага связано с

понятием предпринимательского риска. В районе критической точки прибыль

приближается к нулю. Любой сбой в производстве продукции или сбыте из-за

колебаний рыночной конъюнктуры ставит предприятие в критическое положение

относительно получения прибыли. Предпринимательский риск в районе критической

точки, таким образом, становится большим и все возрастает по мере приближения к

ней.

Таблица 2

Показатель

|

Поря-док

|

Объем реализации (Q),

тыс. шт. / год

|

|

расчета

|

4

|

5

|

Q кр=6

|

7

|

Qф=8

|

10

|

|

1. Выручка от реализа-ции (ВР), тыс. руб. / год

2. Переменные издержки (ПрИ), тыс. руб. / год

3. Валовая маржа (ВМ), тыс. руб. / год

4. Постоянные издержки (ПсИ), тыс. руб. / год

5. Прибыль (П),

тыс. руб. / год

6. Сила операционного рычага (СОР), безразм.

|

Ц*Q

Р*Q

п. 1–п. 2

–

п. 3–п. 4

п. 3 / п. 5

|

80

40

40

60

–20

–2

|

100

50

50

60

–10

–5

|

120

60

60

60

0

|

140

70

70

60

10

7

|

160

80

80

60

20

4

|

200

100

100

60

40

2, 5

|

Финансовый менеджер не должен ограничиваться расчетом и

констатацией финансового положения дел на предприятии. Он должен

проанализировать, что произойдет, если изменятся условия производства и сбыта.

А для этого он должен изучить чувствительность основных результатов к изменению

показателей. Пример такого анализа дан в табл. 3, из которой следует, что

раздельное снижение переменных и постоянных затрат на 10 % уменьшает

критический объем производства, предпринимательский риск (пропорциональный СОР)

и увеличивает запас финансовой прочности.

Подобный анализ, когда улучшаются условия производства

интересен, но для финансового менеджера большую важность представляет анализ с

ухудшением ситуации.

Падение цены на 10 % не только поднимает критический

объем производства (с 6 до 6, 7 тыс. шт. / год), оно заметно снижает запас

финансовой прочности (с 25 до 15 %) и значительно повышает предпринимательский

риск (рост СОР в 4 раза). Так же плохо влияет спад сбыта.

Однако совместное действие снижения цены и объема сбыта

оказывается для предприятия катастрофическим: критический объем производства

превосходит фактический, запас финансовой прочности становится отрицательным, а

значит, предприятие приходит в область убытков, предпринимательский риск

становится численно высоким и со знаком минус, что указывает на работу фирмы в

убыточной зоне.

В подобной ситуации финансовому менеджеру необходимо

готовить предложения по компенсации негативного влияния внешних условий. Они

могут содержать рекомендации по снижению переменных и постоянных издержек,

расширению рынка сбыта, диверсификации производства, переходу к выпуску новой

продукции, продаже предприятия и т. п.

Еще одна область применения операционного рычага –

разработка планов и прогнозов для предприятия. На основании заданных значений

общей суммы постоянных и переменных издержек, их соотношения, цен на продукцию

и желаемой прибыли рассчитывается объем производства нового товара в

натуральном выражении. На этой основе строится план рекламной компании и

разворачивания сети сбыта товара.

Таблица 3

|

Основные показатели

|

|

Варианты

|

крит. точка

Q кр

тыс. шт. / год

|

запас финансовой

прочности,

ЗФП, %

|

сила операци-онного рычага, СОР,

безразм.

|

Примечания

|

|

1. Базовый

|

6

|

25

|

4

|

Расчеты по данным табл. 1

|

|

2. Ї Р

на

10%

|

5, 45

|

32

|

3, 1

|

Либо в результате снижения цен на сырье,

либо за счет применения новой технологии снизились на 10% уд. переменные

издержки

|

|

3. Ї Пс. И

на

10%

|

5, 4

|

32, 5

|

3, 07

|

Произошло сни-жение постоян-

ных издержек на 10%

|

|

4. Ї Р и

Ї Пс. И

на10%

|

4, 9

|

39

|

2, 59

|

Произошло сни-жение на 10% уд. переменных

из-держек и на 10% постоянных издержек

|

Окончание таблицы 3

|

Основные показатели

|

|

Варианты

|

крит. точка

Q кр

тыс. шт. / год

|

запас финансовой

прочности,

ЗФП, %

|

сила операционного рычага, СОР,

безразм.

|

Примечания

|

|

5. Ї Ц

на

10%

|

6, 7

|

15

|

16

|

Колебания рыночной конъюнктуры снизили

цену на продукцию на 10%

|

|

6. Ї Qф

на 10%

|

6

|

17

|

6

|

Колебания рыночной конъюнктуры снизили

объем сбыта на 10%

|

|

7. Ї Ц и

Ї Qф

на 10%

|

7, 5

|

-4

|

-24

|

Изменение рыночной конъюнктуры снизило

цену на 10% и на столько же сбыт

|

Заключение

Операционный рычаг - количественная оценка изменения

прибыли в зависимости от изменения объемов реализации.

Действие операционного рычага основано на том, что

существуют постоянные издержки, не изменяющиеся в достаточно широком диапазоне

изменения объемов производства, и переменные издержки, прямо пропорциональные

этому объему. Поэтому при наращивании / сокращении объемов производства

меняется соотношение между переменными и постоянными издержками (операционный

рычаг), и в результате прибыль увеличивается / снижается не пропорционально

изменению объема деятельности.

По мере роста объема реализации и выручки от реализации

доля постоянных издержек в суммарных затратах постоянно снижается, а доля

переменных – растет. В критической точке (Q кр) прибыль равна нулю, валовая маржа равна сумме постоянных и переменных

издержек.

Операционный рычаг можно найти по формуле: Операционный рычаг

= Маржа/операционная прибыль

Операционный рычаг - отношение вклада на покрытие

постоянных затрат к величине прибыли = (Выручка от реализации - переменные

затраты)/прибыль.

Список использованной

литературы

1.

Артеменко В.Г., Беллендир М.В.

Финансовый анализ. -М:1997

2.

Басовский Л.Е., Лунева А.М.,

Басовский А.Л. Экономический анализ – М.: ИНФРА-М, 2003. – 222 с.

3.

Бердникова Т.Б. Анализ и

диагностика финансово-хозяйственной деятельности предприятия – М.: ИНФРА-М,

2002. – 2115 с.

4.

Быкова Е.В. и др. Финансовый

менеджмент. – М:2002

5.

Васильева Л.С. Экономический

анализ – М.: ГАСИС, 2002. –204 с.

6.

Ковалев В.В. Финансовый анализ.

Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. – М.:

Финансы и статистика, 1997.

7.

Погостинская Н.Н., Погостинский

Ю.А. и др. Экономическая диагностика: теория и методы. – Нальчик:2000

8.

Шеремет А.Д., Сайфулин Р.С.,

Негашев Е.В. Методика финансового анализа – М.: ИНФРА-М, 2001.

[1] Васильева Л.С.

Экономический анализ – М.: ГАСИС, 2002. – с.127

[2] Погостинская Н.Н.,

Погостинский Ю.А. и др. Экономическая диагностика: теория и методы. – Нальчик:

2000 – с. 86