Содержание

Введение. 3

1. Анализ

показателей объема продукции, работ и услуг. 4

2. Оценка

ассортимента и структуры выпускаемой продукции с точки зрения ее

конкурентоспособности и эффективности по видам изделий. 9

3. Анализ

качества выпускаемой продукции. 13

4.

Факторный анализ объема выпуска продукции. 18

5. Анализ

уровня организации управления производством и трудом. 21

Задача 1. 25

Задача 2. 26

Заключение. 28

Список

литературы.. 29

Введение

Изучение явлений природы и общественной жизни невозможно без анализа.

Сам термин "анализ" происходит от гpeческого слова "analyzis", что в

переводе означает "разделяю", "расчленяю". Следовательно,

анализ в узком плане представляет собой расчленение явления или предмета на

составные его части (элементы) для изучения их как частей целого. Такое расчленение

позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять

его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете

или явлений. Например, чтобы понять сущность себестоимости продукции,

необходимо знать не только из каких элементов она состоит, но и от чего зависит

ее величина по каждой статье затрат. Чем детальнее будет разложен прирост

себестоимости о элементам и

факторам, тем больше мы будем знать об этом экономическом явлении и более эффективно

управлять процессом формирования себестоимости продукции.

Целью контрольной работы является изучение анализа

хозяйственной деятельности предприятия, так же необходимо эти полученные знания

укрепить в решении задач по анализу деятельности предприятия.

В соответствии с целью работы задачей будет рассмотрение

следующих вопросов:

1. Анализ объема продукции;

2. Оценка ассортимента и структуры выпускаемой продукции;

3. Анализ качества продукции;

4. Решение практической части работы.

1. Анализ показателей объема продукции, работ и услуг.

Анализ различных категорий продукции проводят в разрезе

соответствия достигнутых результатов их запланированным уровням. В рыночной

экономике выполнение плана не играет той роли, которую оно играло в условиях

централизованного планирования, поэтому основное значение такой анализ имеет

только для процедур внутреннего контроля на самом предприятии, управленческого

учета и оценки эффективности работы производственных менеджеров.

Проведение такого анализа - достаточно трудоемкий процесс.

Для него требуется обобщение больших объемов информации, причем с ростом

размеров производства объем сведений нарастает буквально лавинообразно.

Поэтому, принимая решение о необходимости ведения на предприятии полного

анализа категорий продукции, руководство должно понимать, что это потребует

существенных затрат рабочего времени, причем не только специальных сотрудников

аналитической службы, но и производственных менеджеров. В любом случае, стоит

сначала решить, оправдает ли полученный результат такие затраты.

Анализ производства продукции за определенный период времени

может выполняться как в натуральном, так и в денежном выражении. В натуральном

выражении произведенная продукция оценивается в тоннах, метрах, штуках и т.п.

единицах. В денежном выражении объем производства оценивается в рублях или

другой валюте. Поскольку вопрос о денежной оценке продукта на разных стадиях

производства является достаточно спорным, для анализа выпуска продукции чаще

всего используется натуральное выражение. В использовании натуральных единиц

есть, однако, и определенные тонкости. Поскольку различные марки, сорта и

разновидности продукции требуют для своего изготовления разных технологических

процессов, затрат времени, труда и материалов, сравнивать и суммировать выпуск

различных (даже родственных) видов продукции некорректно. Например, выпуск

тремя участками металлургического комбината одинаковых количеств чугуна марок

1, 2 и 3 будет свидетельствовать о разной производительности и означать, по

сути, разные коммерческие результаты. Кроме того, существенно влияет на

коммерческий результат и качество произведенной продукции. Поэтому для

корректных выводов о количестве выпущенной продукции необходимо найти способ

учитывать различия в технологиях и качестве. Делают это путем пересчета

результатов в условные единицы - условные тонны, условные штуки и т.п. Пересчет

осуществляется путем перемножения натуральных единиц на коэффициенты,

установленные для каждого сорта и разновидности, исходя в первую очередь из

длительности технологического процесса по отношению к затратам различных

ресурсов на изготовление изделия-эквивалента.

В сфере услуг сравнение натуральных показателей выпуска также

возможно путем введения условных единиц сложности работы. Например, при

ремонте и техническом обслуживании изделий медицинского назначения за условную

единицу принимается трудоемкость работ специалиста четвертого разряда, равная

42 минутам оперативного времени. Для каждого изделия единицы сложности определяются

на основе хронометражных замеров, технической и эксплуатационной документации,

с учетом наиболее распространенных организационно-технических условий

выполнения работ. Предприятие может и само разработать подобные способы

перевода натуральных показателей выпуска продукции разных видов в сравнимую

форму.

Введение условных единиц выпуска продукции приводит иногда к

тому, что картина выполнения плановых или бюджетных заданий оказывается совсем

другой, нежели при использовании натуральных единиц. Проиллюстрируем это на

примере 1.

Пример 1. Предприятие

выпускает три вида изделий разной ресурсоемкости - А, В и С. Для анализа

натуральных показателей выполнения плановых заданий вводится условная единица

количества и коэффициенты пересчета выпуска изделий разного вида в условные

штуки. За эталон принято изделие А. В табл. 1. представлены данные о

выполнении предприятием плана за I квартал года.

Таблица

1. Анализ выполнения предприятием плана за I квартал годя

|

Изде

лие

|

Коэф

фициент

|

План,

ед.

|

Фактический

выпуск, ед.

|

%

к плану

|

|

натур.

|

привед.

|

натур.

|

привед

|

натур.

|

привел.

|

|

А

|

1

|

100

|

100

|

120

|

120

|

120

|

120

|

|

В

|

0,8

|

200

|

160

|

400

|

320

|

200

|

200

|

|

С

|

1,2

|

300

|

360

|

100

|

120

|

33

|

33

|

|

Итого

|

|

600

|

620

|

620

|

560

|

юз

|

90

|

Согласно приведенным данным, несмотря на то что план по

натуральным показателям выполнен на 103%, в условных единицах плановые задания

не выполнены. Это произошло потому, что наиболее ресурсоемкое изделие С было

произведено лишь на 1/3 планового задания. И хотя план по другим позициям был

существенно перевыполнен (по изделию В - даже в два раза), это не позволило в

масштабах всего предприятия говорить о выполнении плана.

Ситуация может сложиться и противоположным образом. Для

примера возьмем то же самое предприятие и результаты выполнения плана во II квартале того же года (табл. 1).

Предполагается, что план тот же.

Таблица

2. Анализ выполнения предприятием плана за II квартал года

|

Изде

лие

|

Коэф

фици

ент

|

План, ед.

|

Фактический вы-

пуск, ед.

|

% к плану

|

|

натур.

|

привед.

|

натур.

|

привед.

|

натур.

|

привед.

|

|

А

|

1

|

100

|

100

|

100

|

100

|

100

|

100

|

|

В

|

0,8

|

200

|

160

|

160

|

128

|

80

|

80

|

|

С

|

1,2

|

300

|

360

|

330

|

396

|

ПО

|

110

|

|

Итого

|

|

600

|

620

|

590

|

624

|

98

|

101

|

В этом случае в натуральном выражении план производства

выполнен не полностью, однако перевыполнение плана по наиболее ресурсоемкому

изделию С "перекрыло" недовыполнение его по другим статьям. Общий

план предприятия в условных единицах выполнен на 101%.

Понятно, однако, что установить условные единицы сравнения

натуральных показателей можно только для родственных изделий. Нельзя привести

к общему показателю выпуск нефтеперерабатывающего комбината и консультационной

фирмы. Если продукция неоднородна, сравнения натуральных показателей не имеют

смысла. В этом случае единственным мерилом выпуска становятся денежные

единицы.

Разумеется, рост выпуска продукции, как в натуральном, так и

в денежном выражении, является свидетельством успешной работы предприятия и

его хороших перспектив. Однако денежная оценка произведенной продукции таит еще

одну опасность: в периоды быстрого роста цен (а именно рост цен, или инфляция,

является одним из основных факторов, характеризующих экономическую ситуацию в

России за последнее десятилетие) увеличение выработки в денежном выражении

может не являться свидетельством реального роста предприятия, если это

увеличение не успевает за темпами инфляции.

В анализе произведенной и выпущенной в обращение

(реализованной) продукции используется ряд коэффициентов, которые характеризуют

производственную деятельность как предприятия целом, так и его отдельных

подразделений.

В качестве характеристики длины производственного цикла

используют показатель внутризаводского

оборота:

Квн.-зав.обор. = ВП/ВО.

Его величина равна единице, если между различными

подразделениями предприятия отсутствует внутризаводской оборот, т.е. передача

полуфабрикатов с одного технологического процесса к другому.

Показателем доли товарной продукции в объеме валовой

продукции является коэффициент товарности:

Ктов = ТП/ВП.

Равенство этого показателя единице свидетельствует либо об

отсутствии у анализируемого предприятия незавершенного внутрицехового производства

и полуфабрикатов, либо о том, что их остатки на конец периода не изменились по

сравнению с его началом.

Для анализа состава товарной продукции используют коэффициент

готовности:

Кгот = ГП/ТП

Как и у двух предыдущих коэффициентов, его значение может

колебаться от 0 до 1, показывая долю готовой продукции в полном выпуске

предприятия. Если значение этого коэффициента неуклонно

снижается в течение нескольких периодов, это свидетельствует о том, что доля

полуфабрикатов и другой, отличной от основной, продукции предприятия в общем

объеме товарной продукции увеличивается. Потребителей все меньше и меньше

интересует готовая продукция предприятия, а наибольшим спросом пользуются те

виды выпуска, которые ранее считались побочными или вспомогательными. В этом

случае руководству предприятия следует задуматься об изменении структуры

производимой продукции, а может быть, даже о перепрофилировании производства.

Еще одним показателем, характеризующим выпуск продукции, а

фактически - рыночную активность предприятия, является коэффициент реализации:

Креал = РП/ТП

где РП

- реализованная продукция предприятия, т.е. продукция, нашедшая своего

покупателя за анализируемый период времени. Объем ее исчисляется по данным

бухгалтерской отчетности как объем реализации за соответствующий период.

2. Оценка ассортимента и структуры выпускаемой продукции с точки зрения

ее конкурентоспособности и эффективности по видам изделий.

Значение ассортиментной политики

предприятия. Факторы изменения

ассортимента и структуры продукции. Методика расчета влияния структуры,

производства и реализации продукции на показатели работы предприятия.

Большое влияние на результаты хозяйственной деятельности

оказывают ассортимент (номенклатура) и структура производства и реализации

продукции.

При формировании ассортимента и структуры выпуска продукции

предприятие должно учитывать, с одной стороны, спрос на данные виды продукции,

а с другой - наиболее эффективное использование трудовых, сырьевых,

технических, технологических, финансовых и других ресурсов, имеющихся в его

распоряжении. Система формирования ассортимента включает в себя следующие

основные моменты:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности выпускаемой или

планируемой к выпуску продукции;

изучение жизненного цикла изделий и принятия своевременных

мер по внедрению новых, более совершенных видов продукции и изъятие из

производственной программы морально устаревших и экономически неэффективных

изделий;

оценку экономической эффективности и степени риска изменений

в ассортименте продукции.

Оценка выполнения плана по

ассортименту продукции обычно производится с помощью одноименного коэффициента,

который рассчитывается путем деления общего фактического выпуска продукции,

зачтенного в выполнение плана по ассортименту, на общий плановый выпуск

продукции (продукция, изготовленная сверх плана или не предусмотренная планов,

не засчитывается в выполнение плана по ассортименту). Из табл. 2. видно, что

план по ассортименту продукции выполнен на 95,9% (92 064 / 96 000*100).

Таблица 3. Выполнение плана по ассортименту продукции

|

Изделие

|

Объем производства продукции в плановых ценах, млн руб.

|

Процент выполнения плана.

|

Объем продукции, зачтенный в выполнение плана по

ассортименту

|

|

А

|

28800

|

25200

|

87,5

|

25200

|

|

В

|

33600

|

33264

|

99,0

|

33264

|

|

С

|

19200

|

22176

|

115,5

|

19200

|

|

Ь

|

14400

|

20160

|

140,0

|

14400

|

|

Итого

|

96000

|

100800

|

105,0

|

92064

|

Причины недовыполнения плана по

ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка,

изменение спроса на отдельные виды продукции, состояние

материально-технического обеспечения, несвоевременный ввод в действие

производственных мощностей предприятия по независящим от него причинам. Внутренние причины — недостатки в

организации производства, плохое техническое состояние оборудования, его

простои, аварии, недостаток электроэнергии, низкая культура производства,

недостатки в системе управления и материального стимулирования.

Увеличение Объема производства (реализации) по одним видам и

сокращение по другим видам продукции приводит к изменению ее структуры, т.е.

соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре — значит сохранить в фактическом, выпуске

продукции запланированные соотношения отдельных eе видов.

Изменение структуры производства оказывает большое влияние на

все экономические показатели: объем выпуска в стоимостной оценке,

материалоемкость, себестоимость товарной продукции, прибыль, рентабельность:

Если увеличивается удельный вес более дорогой продукции, то объем

ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с

размером прибыли при увеличений удельного веса высокорентабельной и

соответственно при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных

показателей можно произвести способом

цепной подстановки (табл. 3), который позволяет абстрагироваться от

всех факторов, кроме структуры продукции:

ВПф = ∑(Vф.общ *) = 100800 млн. руб.

ВПусл = ∑(Vф.общ * УДпл * Цiпл) = 98500 млн.руб.

∆ВПстр = ВПф - ВПусл =

100800-98500 = +2300 млн.руб.

Таблица 4.

Анализ структуры товарной

продукции

|

Изделия

|

Оптовая цена за 1 туб, тыс.руб

|

Объем производства продукции, туб*

|

Товарная продукция в ценах плана, млн руб.

|

Изменение товарной продукции за счет структуры, млн руб.

|

|

план

|

факт

|

план

|

фактически при плановой структуре

|

факт

|

|

А

В

С

D

|

5000 6000

7000 7500

|

5760 5600 2743 1920

|

5040 5544 3168 2688

|

28800 33600 19200 14400

|

29550 34475 19700 14755

|

25 200

33264

22176 20160

|

-4350

-1211 +2476 +5385

|

|

Итого

|

-

|

16023

|

16440

|

96000

|

98 500

|

100800

|

+2300

|

* туб - тысяч условных банок.

Данные графы 5 получены умножением показателя графы 4 по

каждому виду продукции на коэффициент выполнения плана по товарной продукции в

целом по предприятию в условно-натуральных единицах (Квп):

Квп= 16440/16023 =

1,026025.

Если бы план производства был равномерно

перевыполнен на 102,6025 % по всем видам продукции и не нарушилась запланированная

структура, то общий объем производства в ценах плана составил бы 98 500 млн.

руб. При фактической структуре он выше на 2300 млн. руб. Это значит, что

увеличилась доля более дорогой продукции в общем ее выпуске.

3. Анализ качества выпускаемой продукции.

Обобщающие, частные и косвенные

показатели качества продукции. Задачи анализа. Способы обобщенной оценки выполнения

плана по качеству продукции: балльный метод, средний коэффициент сортности,

средневзвешенные цены в сопоставимых условиях. Методика расчета влияния качества

продукции на стоимостные показатели работы предприятия. Потери от брака.

Причины снижения качества продукции.

Важным показателем деятельности промышленных предприятий

является качество продукции. Ее повышение обеспечивает эко- номию

не только трудовых и материальных ресурсов, но и позволяет более полно

удовлетворять потребности общества. Высокий уровень качества продукции

способствует повышению спроса на нее и увеличению суммы прибыли не только за

счет объема продаж, но и за счет более высоких цен.

Качество

продукции - это понятие, которое характеризует

параметрические, эксплуатационные, потребительские, технологические,

дизайнерские свойства изделия, уровень его стандартизации и унификации,

надежность и долговечность. Различают обобщающие, индивидуальные и косвенные

показатели качества продукции.

Обобщающие

показатели характеризуют качество всей произведенной продукции независимо от

ее вида и назначения:

а) удельный вес новой

продукции в общем ее выпуске;

б) удельный вес

аттестованной и неаттестованной продукции;

в) удельный вес

продукции высшей категории качества;

г) удельный вес

продукции, соответствующей мировым стандартам;

д) удельный вес

экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные

(единичные) показатели качества продукции характеризуют одно из ее

свойств:

полезность (жирность молока, зольность угля, содержание

железа в руде, содержание белка в продуктах питания);

надежность (долговечность, безотказность в работе);

технологичность, характеризующая эффективность конструкторских

и технологических решений (трудоемкость, энергоемкость);

эстетичность изделий.

Косвенные

показатели - это штрафы за некачественную продукцию,

объем и удельный вес забракованной продукции, удельный вес зарекламированной

продукции, потери от брака и др.

Первая

задача анализа - изучить динамику перечисленных

показателей, выполнение плана по их уровню, причины их изменения и дать оценку

выполнения плана по уровню качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции

используются разные методы. Сущность балльного метода оценки состоит в

определении средневзвешенного балла качества продукции и путем сравнения

фактического и планового его уровня находят процент выполнения плана по

качеству.

По продукции, качество которой характеризуется сортом или

кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем

объеме производства, средний коэффициент сортности, средневзвешенная цена

изделия в сопоставимых условиях.

При оценке выполнения плана по первому показателю фактическую

долю каждого сорта в общем объеме продукции сравнивают с плановой, а для

изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами:

а) отношением количества продукции I сорта к общему

количеству; б) отношением стоимости продукции всех сортов к возможной стоимости

продукции по цене 1 сорта (табл. 3).

Ксорт = ∑(Vi*Цi)/Vобщ*Ц1сорта)

Отсюда коэффициент сортности: по плану - 0,833 (28800/34560),

фактически - 0,908 (27468/30240). Выполнение плана по качеству - 109%

(0,908/0,833). Средневзвешенная цена по плану -500 тыс.руб., фактически - 545

тыс.руб., что по отношению к плану также составляет 109%.

Кроме того, оценка выполнения плана по качеству продукции

производится по удельному весу аттестованных изделий, удельному весу

забракованной и зарекламированной продукции.

Таблица 5.

Анализ

качества продукции

|

Сорт прод

|

Цена

|

Выпуск прод.

|

Стоимость

выпуска

|

|

план

|

факт

|

план

|

факт

|

По цене 1

сорта

|

|

план

|

Факт

|

|

1

|

600

|

28800

|

35280

|

17280

|

21168

|

17280

|

21168

|

|

2

|

500

|

17280

|

10080

|

8640

|

5040

|

10368

|

6048

|

|

3

|

250

|

11520

|

5040

|

2880

|

1260

|

6912

|

3024

|

|

Итого

|

-

|

57600

|

50400

|

28800

|

27468

|

34560

|

30240

|

Третья

задача анализа заключается в определении влияния качества продукции на

стоимостные показатели работы предприятия: выпуск товарной продукции (ΔТП),

выручку от реализации продукции (ΔВ) и прибыль (ΔП). Расчет

производится следующим образом:

ΔТП = (Ц1 – Ц0)*К1,

ΔВ = (Ц1 – Ц0)*VPП1,

ΔП = [(Ц1 – Ц0)*VPП1]-[ (C1 – C0)*VPП1]

где Ц0 и Ц1 – соответственно цена

изделия до и после изменения качества; С0 и Ci - соответственно уровень себестоимости изделия до и после

изменения качества; К1 - количество

произведенной продукции повышенного качества; VPП1 -

объем

реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло

изменение сортового состава, то вначале необходимо рассчитать, как изменились

средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а

затем по вышеприведенным алгоритмам рассчитать влияние сортового состава на

выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена определяется следующим образом:

Цпл = ∑(Кплi*Цплi)/ ∑Кплi,

Цпл = ∑(Кфi*Цплi)/ ∑Кфi,

Для расчета влияния сортового состава продукции на объем ее

производства в стоимостном выражении можно также использовать все четыре

способа, описанные в предыдущем параграфе, которые применяются при анализе

структуры производства продукции. Выполним этот расчет способом абсолютных

разниц (табл. 5).

В связи с улучшением качества продукции (увеличением доли I сорта и уменьшением соответственно доли

продукции II и III сортов) средняя цена реализации по изделию А выше плановой на 45

тыс. руб.* а стоимость всего фактического выпуска — на 2268 млн руб. (45 тыс.

руб. * 50400 туб).

Аналогичные расчеты выполняются по всем видам продукции, по

которым установлены сорта, и результаты обобщаются.

Косвенным

показателем качества продукции является брак. Он делится на исправимый и

неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный

потребителями). Выпуск брака ведет к повышению себестоимости продукции,

уменьшению ооъема товарной и реализованной продукции, снижению прибыли и

рентабельности.

Таблица 6. Влияние

сортового состава продукции на выпуск продукции изделия А в стоимостном

выражении

|

Сорт

|

Цена

|

Структура

продукции

|

Изменение

средней

|

|

план

|

сорт

|

+,-

|

|

1

|

600

|

50

|

70

|

+20

|

+120

|

|

2

|

500

|

30

|

20

|

-10

|

-50

|

|

3

|

250

|

20

|

10

|

-10

|

-25

|

|

Итого

|

500

|

100

|

100

|

-

|

+45

|

В процессе анализа изучают динамику брака по абсолютной сумме

и удельному весу в общем выпуске товарной продукции; определяют потери от

брака и потери товарной продукции: млн. руб.

1.Себестоимость забракованной продукции 500

2.Расходы по исправлению брака 80

3.Стоимость брака по цене возможного

использования

150

4.Сумма удержаний с виновных лиц 10

5. Потери от брака (строка

1 + строка 2 -

- строка 3 - строка 4) 420

Для определения потерь товарной продукции нужно знать фактический

уровень рентабельности. В нашем примере стоимость товарной продукции в

действующих ценах составляет 104300 млн. руб., а ее себестоимость - 84168 млн.

руб. Отсюда фактический уровень рентабельности

(104300-84168)/84168 * 100 = 23,9%. Потери же товарной

продукции равны

420 * 1,239 = 520,38 млн. руб.

После этого изучаются причины понижения

качества и допущенного брака продукции по местам их возникновения и центрам ответственности

и разрабатываются мероприятия по их устранению. Основными причинами понижения качества

продукции являются: плохое качество сырья, низкий уровень технологии и

организации производства, недостаточно высокий уровень квалификации рабочих,

качество оборудования, аритмичность производства и др.

4. Факторный анализ объема выпуска продукции.

Необходимость

и значение систематизации факторов. Основные способы систематизации факторов в

детерминированном и стохастическом анализе.

Системный подход в АХД вызывает

необходимость взаимосвязанного изучения факторов с учетом их внутренних и

внешних связей, взаимодействия и взаимоподчиненности, что достигается с помощью

их систематизации. Систематизация в целом — это размещение изучаемых явлений

или объектов в определенном порядке с выявлением их взаимосвязи и

подчиненности.

Одним из способов систематизации

факторов является создание детерминированных факторных систем. Создать факторную систему - значит

представить изучаемое явление в виде алгебраической суммы, частного или

произведения нескольких факторов, что воздействуют на его величину и находятся

с ним в функциональной зависимости.

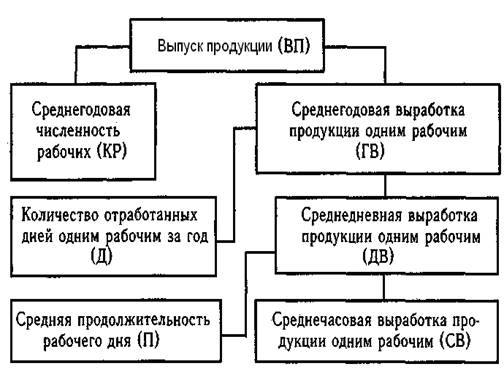

Например, объем выпускаемой

продукции промышленного предприятия можно представить в виде произведения двух

факторов первого порядка: среднего количества рабочих и среднегодовой выработки

продукции одним рабочим за год, которая в свою очередь зависит непосредственно

от количества отработанных дней одним рабочим в среднем за год и среднедневной

выработки продукции рабочим. Последняя также может быть разложена на продолжительность

рабочего дня и среднечасовую выработку (рис. 1).

Развитие детерминированной

факторной системы достигается, как правило, за счет детализации комплексных

факторов. Элементные (в нашем примере - количество рабочих, количество отработанных

дней, продолжительность рабочего дня) не раскладываются на сомножители, так как

по своему содержанию они однородны. С развитием системы количественные факторы

постепенно детализируются на менее общие, те в свою очередь еще на менее

общие, постепенно приближаясь по своему аналитическому содержанию

к элементным (простым).

Рис.1. Детерминированная факторная система валовой продукции

Однако необходимо заметить, что развитие факторных систем до

необходимой глубины связано с некоторыми методологическими трудностями и прежде

всего с трудностью нахождения факторов общего характера, которые можно было бы

представить в виде произведения, частного или алгебраической суммы нескольких

факторов. Поэтому обычно детерминированные системы охватывают наиболее общие

факторы. Между тем исследование более конкретных факторов в АХД имеет

существенно большее значение, чем общих.

Отсюда следует, что совершенствование методики факторного

анализа должно быть направлено на взаимосвязанное изучение конкретных

факторов, которые находятся, как правило, в стохастической зависимости с

результативными показателями.

Большое значение в исследовании

стохастических взаимосвязей имеет качественный (логический) анализ структуры связи

между изучаемыми показателями. Он позволяет установить наличие или

отсутствие причинно-следственных связей между исследуемыми показателями,

изучить направление связи, форму зависимости и т.д., что очень важно при

определении степени их влияния на изучаемое явление и при обобщении

результатов анализа. Анализ структуры связи изучаемых показателей в

АХД осуществляется с помощью построения блок-схемы, которая позволяет установить

наличие и направление связи не только между изучаемыми факторами и

результативным показателем, но и между самими факторами. Построив блок-схему,

можно увидеть, что среди изучаемых факторов имеются такие, которые более или

менее непосредственно воздействуют на результативный показатель, и такие, которые

воздействуют не столько на результативный показатель, сколько друг на друга.

5. Анализ уровня организации управления производством и трудом.

Важным

управленческим решением является правильное обоснование производственной

мощности предприятия и установление, при каких объемах выпуска производство

будет рентабельным, а при каких оно не будет давать прибыль.

С этой целью рассчитывают:

а) безубыточный объем продаж, при котором обеспечивается

полное возмещение постоянных издержек предприятия;

б) объем продаж, который гарантирует предприятию необходимую

сумму прибыли;

в) зону безопасности предприятия (запас финансовой устойчивости).

Для определения этих показателей можно использовать графический и

аналитический способы.

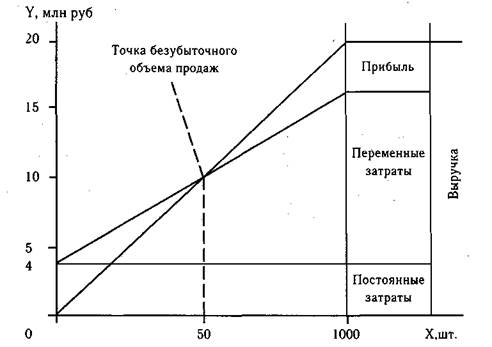

Например, производственная мощность предприятия рассчитана на

выпуск 1000 изделий, которые продаются по цене 20 тыс.руб. Все, что

производится, - сбывается, незавершенного производства и остатков готовой

продукции на складах нет. Следовательно, объем производства продукции равен

объему продаж (выручке), т.е. 20 млн. руб. Постоянные затраты (амортизация,

накладные расходы и др.) составляют 4 млн. руб. Переменные расходы на единицу

продукции - 12 тыс.руб., а на весь запланированный выпуск продукции - 12 млн.

руб. При таких условиях прибыль от реализации продукции составит 4 млн. руб.

(20-4-12).

На основании этих данных построим график (рис. 2).

По горизонтали показывается объем реализации продукции в

процентах от производственной мощности предприятия, или в натуральных единицах

(если выпускается один вид продукции), или в денежной оценке (если график

строится для нескольких видов продукции), по вертикали - себестоимость

проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Линия затрат (полной себестоимости продукции) при наличии

постоянных и переменных затрат представляет уравнение первой степени:

У = а + Ьх,

где у - величина

всех затрат; а - абсолютная

сумма постоянных расходов; b - удельные переменные затраты на единицу

продукции; х - объем реализации

продукции.

Рис.2. Зависимость между прибылью, объемом

реализации продукции и ее себестоимостью.

Для приведенного примера

уравнение затрат

7=4 млн. руб.+ 12 тыс.руб. *х.

Если подставить в это уравнение значение х, можно определить издержки для

любого объема реализации продукции. Так, при объеме 500 ед. затраты составят:

Y = 4 млн. руб.+12 тыс.руб.* 500 шт. = 10 млн. руб.

По графику можно установить, при каком объеме реализации

продукции предприятие получит прибыль, а при каком ее не будет. С его помощью

можно определить точку, в которой затраты будут равны выручке от реализации

продукции. Она получила название точки безубыточного объема реализации продукции, или

порога рентабельности, ниже которой производство будет убыточным.

В нашем примере точка расположена на уровне 50% возможного

объема реализации продукции. Если пакеты заказов на изделия предприятия больше

50% от его производственной мощности, то оно получит прибыль. При

пакете заказов 75% от возможного объема производства прибыль составит половину

максимальной суммы, т.е. 2 млн. руб.

Если же пакет заказов будет менее 50% возможного при фактической

производственной мощности, то предприятие будет убыточным и обанкротится.

Следовательно, предварительно должен быть решен вопрос о нецелесообразности

организации выпуска продукции в таком объеме,

Разность

между фактическим и безубыточным объемом продаж— это зона безопасности. Если предприятие

полностью использует свою производственную мощность, выпустит и реализует 1000

изделий, то зона безопасности (запас финансовой прочности) составит 50%. При

реализации 700 изделий - 20% и т.д. Зона безопасности показывает, на сколько

процентов фактический объем продаж выше критического, при котором

рентабельность равна нулю.

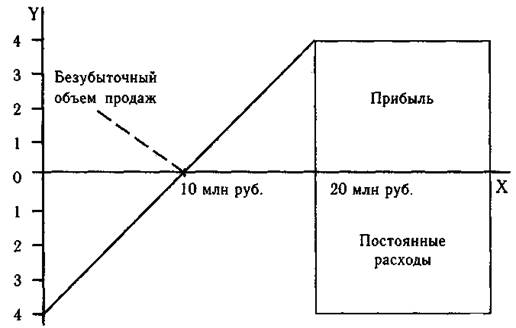

Полученную зависимость можно представить и в виде рис. 3.

Рис. 3. Определение

точки безубыточности

При объеме реализации равном нулю предприятие получает убыток

в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4

млн. руб. Соединив эти точки между собой, получим на линии х точку критического объема продаж. В

данном случае точка безубыточности (порог рентабельности) будет на отметке 500

ед. Получен тот же результат, только более простым способом.

Задача 1.

1.

Определите изменение фактического выпуска;

2.

Определить влияние групп факторов на изменение объема

продукции.

3.

Выявление резервов увеличения выпуска продукции.

|

Факторы изменения объема

продукции

|

Отклонение

|

|

Изменение оптовой цены

|

1081

|

|

В том числе

|

|

|

за счет изменения качества

прод.

|

20

|

|

за счет изменения структурных

сдвигов

|

397

|

|

Изменение величины брака

|

122,7091136

|

|

Изменение доли покупных

изделий

|

14590860000

|

|

Изменение физического

объема продукции

|

-14590860520

|

|

В том числе

|

|

|

за счет времени

|

-242,7248864

|

|

за счет среднечасовой

выработки

|

-14590860277

|

Вывод: Расчеты показывают, что изменение оптовой цены равен

1081, за счет качества продукции отклонение составил 20, за счет изменение

структурных сдвигов равен 397, изменение величины брака - 122,7, изменение доли

составил 14590860000,

изменение физического объема 14590860520, за счет изменение 242,7, за счет

среднечасовой выраотки 14590860277.

Задача 2.

Анализ состава, структуры и состояния основных средств

предприятия

|

Тыс.руб.

|

ОПФ тыс.руб.

|

ОПФакт

|

|

Vпред

|

Vфакт

|

ОПФ пред

|

ОПФфакт

|

ОПФакт.пред

|

ОПФакт.факт

|

|

38397

|

39478

|

23556,4

|

24673,8

|

14722,8

|

15495,1

|

Решение:

1

Коэффициент обновления:

ОПФпост

/ ОПФкон = 23556,4/24673,8 = 0,9

2.

Коэфф. выбытия:

ОПФвыб/ОПФнач

= (24673,8-23556,4)/23556,4 = 0,04

3.

Коэф.износа:

Начисленный

изноз/ ОПФпред = 10%*24673,8/23556,4 = 0,1

4.

Коэфф.годности:

1-Коэфф.износа

= 1-0,1 = 0,9

5.Фондоотдача

(отч) = V/ОПФ = 39478/24673,8 = 1,6

Фондоотдача

(пред) = 38397/23556,4 = 1,6

6.

Фондовооруженность:

ОПФ/Численность

= 24673,8/564 = 43,7

7.

Фондоемкость:

ОПФ/V = 24673,8/39478

= 0,06

8.

Анализ эффективности использования ОПФ.

|

Показатели

|

Фактически

|

|

Абсол

|

Отклонения

|

|

за предстой период

|

за отчетный год

|

|

Средняя стоимость ОС

|

23556,4

|

24673,8

|

1117,4

|

1,047435

|

|

Товарный выпуск

|

38397

|

39478

|

1081

|

1,028153

|

|

Прибыль

|

2456789

|

25489744

|

23032955

|

10,37523

|

|

Фондоотдача

|

1,6

|

1,6

|

0

|

1

|

|

Экономия

|

245

|

356

|

111

|

1,453061

|

|

То же в% к стоимостиОС

|

12

|

13

|

1

|

1,083333

|

|

Прирост

|

0

|

0

|

0

|

0

|

|

Фондоемкость

|

0,06

|

0,06

|

0

|

1

|

1.

Изменение выпуска товарной продукции за счет изменения фондоотдачи:

Vфо = (Фо1-Фо0)*ОПФ1 = 0

2.

Изменение товарной продукции за счет изменения ОПФ

Vопф = (ОПФ1-ОПФ0)*1,6 = 1787,84

3.

Анализ факторов, влияющих на изменение фондоотдачи

V/ОПФ = 39478/24673,8 = 1,6

Общее

изменение фондоотдачи = ФО1-ФО0 = 1,6-1,6 = 0

Изменение

стоимости основных промышленно-производственных фондов:

ФО1*(ОПФ0-ОПФ1)/ОПФ0

= 1,6*(-1117,4)/ 23556,4 = -0,07

В

том числе за счет:

Изменения

стоимости активной части основных промышленно-производственных фондов:

ФО0*(ОПФакт0-ОПФакт1)/ОПФакт0

= 1,6*(14722,8-15495,1)/ 14722,8 = -0,08

Вывод:

По результатам расчетов можно сказать, что изменение фондоотдачи не произошло и

в прошлом году она равнялась 1,6 и в отчетном году это цифра не изменилась.

Разве что за счет изменения активной части основных средств фондоотдача

уменьшился на 0,08 и за счет изменения ОПФ фондоотдача тоже уменьшился на 0,07.

Заключение

Аналитические способности человека возникли и совершенствовались

в связи с объективной необходимостью постоянной оценки своих действий, поступков

в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных

способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием

средств производства, ростом материальных и духовных потребностей человека

анализ постепенно стал первейшей жизненной необходимостью цивилизованного

общества. Без анализа сегодня вообще невозможна сознательная деятельность

людей. Характеризуя историческую границу возникновения анализа, Ф.Энгельс

писал: "Уже разбивание ореха есть начало анализа". С развитием

человеческого общества растет число разбиваемых орехов, совершенствуются и

способы разбивания. Ширится круг объектов анализа, совершенствуется и он сам.

В результате сознательной деятельности люди постепенно

расширяли взаимоотношения с природной средой и тем самым обогащали свои представления

о разнообразных объектах и явлениях. Постепенно понадобился уже достаточно

обособленный вид занятий, связанный с аналитическими исследованиями этих

объектов и явлений. Так появился анализ в математике, химии, медицине и других

науках.

Такой же процесс происходил и в

экономической деятельности. Развитие производительных сил, производственных

отношений, наращивание объемов производства, расширение обмена содействовало

выделению экономического анализа как самостоятельной отрасли науки.

В практической части анализ выявил, что изменение общей фондоотдачи

не произошло, но за счет изменения фондоотдача уменьшился на 0,07 и за счет активной

части основных средств фондоотдача тоже уменьшился на 0,08 и за счет изменения

ОПФ.

Список литературы

1.

Теория анализа хозяйственной деятельности: Учебник /

Л.И. Кравченко и др. – Минск.: Новое издание, 2004 – 384 с.

2.

Басовский Л.Е. Теория экономического анализа: Учебное

пособие. – М.: ИНФРА-М, 2001. – 222 с.

3.

Баканов М.И., Шеремет А.Д. Теория экономического

анализа: Учебник.-М.: Финансы и статистика,1998 – 416 с.

4.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия: Учебное пособие – Минск.: Новое знание, 2001 – 704 с.

5.

Быкадаров В.Л., Алексеева П.Д. Финансово-экономическое

состояние предприятия – М.: ПРИОР, 1999 – 96 с.

6.

Богатко А.Н. Основы экономического анализа

хозяйствующего субъекта.- М.: Финансы и статистика,1999. – 208 с.

7.

Балабанов И.Т. Финансовый анализ и планирование

хозяйствующего субъекта. – М.: Финансы и статистика, 2002. – 254 с.

8.

Бакаев А.С., Шнейдман. Учетная политика предприятия,

1994 – 159 с.

9.

Ковалев В.В. Ведение в финансовый менеджмент. М.:

Финансы и статистика, 1999.

10.

В.В. Ковалев, О.Н. Волков. Анализ хозяйственной

деятельности предприятия.- М.: ЮНИТИ., 2000 – 424 с.

11.

Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ

финансово-экономической деятельности предприятия: Учебное пособие для вузов –

М.: ЮНИТИ_ДАНА, 1999-471 с.