Системы стимулирования на предприятии

Содержание

Введение............................................................................................................................................................................................ 3

1. Теоретические аспекты систем

стимулирования труда на предприятии.................... 4

1.1. Стимулирование работников в современной экономике....................................................................................... 4

1.2. Принципы создания системы стимулирования на

предприятии...................................................................... 11

2. Анализ экономических и

трудовых показателей деятельности предприятия...... 20

2.1. Краткая характеристика предприятия........................................................................................................................... 20

2.2. Анализ экономических показателей............................................................................................................................. 20

2.3. Анализ трудовых ресурсов.................................................................................................................................................. 34

3. Анализ системы

стимулирования на ОАО «ВЗТДИН»........................................................................... 40

3.1. Система оплаты труда работников ОАО «ВЗТДИН»................................................................................................ 40

3.2. Анализ систем стимулирования на ОАО «ВЗТДИН»................................................................................................ 45

3.3. Предложения по совершенствованию системы

стимулирования труда...................................................... 46

Заключение.................................................................................................................................................................................. 51

Список использованной

литературы.................................................................................................................. 52

Введение

Проблемы повышения эффективности

труда, лучшего использования дорогостоящих и дефицитных кадровых ресурсов являются

приоритетными, они приобрели ключевое значение для выживания и приспособления

предприятий к новой для них экономической ситуации.

Осуществление

в настоящее время преобразований в формах и методах управления, организационных

структурах, направленных на стимулирование предприимчивости и развитие рыночных

отношений с разными формами собственности, часто недостаточно эффективно и не

достигает поставленных целей. Одной из основных причин этого является слабая

обеспеченность необходимыми кадрами, способными нетрадиционно, на высоком

профессиональном уровне решать сложные задачи по управлению персоналом в

современных экономических условиях.

Объект

исследования: ОАО "Волгоградский завод тракторных деталей и

нормалей" (ОАО «ВЗТДиМ»).

Цель

работы: описать системы стимулирования на предприятии.

Данная

цель решается с помощью раскрытия следующих основных задач:

1.

описать стимулирование работников в современной экономике;

2.

раскрыть принципы создания системы

стимулирования на предприятии;

3.

провести анализ экономических показателей;

4.

провести анализ трудовых показателей;

5.

провести анализ системы стимулирования на ОАО «ВЗТДИН»;

6.

указать предложения по совершенствованию

системы стимулирования труда.

Теоретической

основой исследования послужили труды известных зарубежных и отечественных

ученых. Среди них работы М.Вебера, Г.Десслера, Т.Питерса, Ф.У.Тейлора,

А.Файоля, А.К. Гастева, И.Н.Герчиковой, А.Л.Журавлева, А.Б.Крутик,

Т.С.Кабаченко, И.В. Романенко, О.С.Виханского, А.И.Наумова, В.П.Пугачева и других.

1. Теоретические

аспекты систем стимулирования труда на предприятии

1.1. Стимулирование работников в современной экономике

В современной экономике

стимулирование работников не ограничивается только мерами материального

вознаграждения, а направлено на совершенствование личности работника,

формирование в нем заинтересованности в успехе организации в целом и включает в

себя также другие формы, такие как социальные льготы, моральные поощрения,

гуманитарные стимулы к труду и др.

С развитием предпринимательской

деятельности предприятия получили свободу в решении вопросов организации

производства и оплаты труда работников. Целью предоставления широких полномочий

предприятиям в решении этих вопросов являлось создание предпосылок для

повышения производительности труда, улучшения качества продукции и

совершенствования механизма оплаты труда, позволившего бы заинтересовать

работников в результатах их труда. На деле же произошло так, что старая система

стимулирования работников прекратила свое существование как единая система, а

ожидаемой реформы в оплате труда не произошло, что привело, во многом, к утрате

заработной платой стимулирующей функции. Поэтому решение проблемы роста

производства отечественной продукции, повышения ее качества невозможно в отрыве

от решения вопросов стимулирования и оценки труда работников наемных.

Понятие стимулирования связано с

понятием производственного коллектива. Производственный коллектив и каждый его

член являются объектами стимулирования. При управлении производственным

коллективом основное внимание должно уделяться организации трудового процесса и

стимулированию работников. Организации управления производственным коллективом

должно предшествовать четкое формулирование стоящих перед ним задач, главными

из которых являются производство продукции, работ, услуг и реализация на основе

полученной прибыли социальных и экономических интересов наемных работников и

интересов предпринимателя-собственника имущества предприятия, организация

стимулирования работников по результатам выполненной работы.

Стимулирование направлено на

увеличение объема, расширение ассортимента, повышение технического уровня и

качества выпускаемой продукции с учетом достижений научно-технического

прогресса. В свою очередь, эффективная и качественная работа влечет за собой

снижение себестоимости и повышение рентабельности производства, что дает

возможность дополнительно материально поощрить наемных работников.

Говоря о стимулировании наемных

работников, мы подразумеваем всех работников предприятия, а не только

производственных рабочих. В связи с этим необходимо разделять понятия

"эффективность труда" и "производительность труда"

работников. Производительность труда работников определяется не только усилиями

самого работника, но и зависит от других причин: ввода новой техники и технологии,

применения новых видов сырья и материалов, внедрения более совершенных форм

организации производства и труда. Эффективность же труда работников целиком

зависит от них самих, от их личных качеств и способностей при прочих равных

условиях.

На сегодняшний день важно

восстановить роль материального стимулирования на предприятии. Сущность

стимулирования наемных работников заключается в следующем:

1) это стимулирование высоких

трудовых показателей наемного работника;

2) это формирование определенной

линии трудового поведения работника, направленной на процветание организации;

3) это побуждение работника к

наиболее полному использованию своего физического и умственного потенциала в

процессе осуществления возложенных на него обязанностей.

Поэтому стимулирование

направлено на мотивацию наемного работника к эффективному и качественному

труду, который не только покрывает издержки работодателя (предпринимателя) на

организацию процесса производства, оплату труда, но и позволяет получить

определенную прибыль. Тогда как полученная прибыль идет не только в карман

работодателю (предпринимателю), а используется на выплату налогов в федеральный

и местный бюджеты, на расширение производства. Таким образом, стимулирование

труда наемных работников не является частным делом конкретного предприятия и

организации, а играет важную роль в экономическом развитии страны, в

процветании национальной экономики.

В экономике наемный работник и

работодатель взаимодействуют на двух уровнях:

1) на рынке труда, где

определяется ставка заработной платы и происходит заключение коллективного

договора;

2) внутри предприятия, где

устанавливаются системы оплаты, фиксирующие для конкретных рабочих мест, групп,

работ, профессий, должностей и видов деятельности конкретные зависимости между

оплатой работников и результатами их труда.

Внутри предприятия

взаимоотношения между наемными работниками и работодателями строятся на основе

норм труда, которые устанавливают рабочий день, интенсивность труда.

Работодатель предоставляет

наемному работнику объем работ и обеспечивает ему безопасные условия труда.

Наемный работник в свою очередь должен эффективно и качественно выполнять

предоставленный ему объем работ в пределах существующих норм.

Таким образом, стимулирование

наемных работников на предприятии тесно связано с научной организацией труда, в

которую входит нормирование труда, представляющее из себя четкое определение

круга трудовых обязанностей работника и тех качественных и количественных

результатов труда, которые от него требуются.

Говоря о стимулировании наемных

работников, надо учитывать и такое понятие как мотивация труда. Мотивация

определяется двумя понятиями: потребность и вознаграждение. Потребности бывают

первичные и вторичные. К первичным относятся физиологические потребности

человека: еда, вода, одежда, жилище, отдых и т.п. Вторичные потребности

являются по своему характеру психологическими: потребности в привязанности,

уважении, успехе.

При стимулировании труда как

предоставлении работнику вознаграждения за труд, которое он использует для

удовлетворения своих потребностей, необходимо учитывать, что разные люди

по-разному подходят к этому вопросу, определяя для себя различные ценности.

Так, для человека высокого материального достатка лишнее время для отдыха может

быть более значимо, чем дополнительный заработок, который он получил бы за

сверхурочную работу. Для многих людей, например, работников, занимающихся

интеллектуальным трудом, более значимыми будут уважение со стороны коллег и

интересная работа, чем дополнительные деньги, которые он мог бы получить,

займись торговлей или став коммерческим агентом.

Поэтому вознаграждение за труд

может быть двух типов: внутреннее и внешнее.

Внутреннее вознаграждение – это

удовольствие, получаемое человеком от работы, от уважения со стороны коллег, от

причастности к коллективу.

Внешнее вознаграждение – это

материальные выгоды, продвижение по служебной лестнице, повышение социального

статуса.

Поэтому при стимулировании

работников, не только материальном, руководителю необходимо выявлять

потребности работников, чтобы потребности более низкого уровня удовлетворялись

прежде, чем потребности более высокого уровня.

По мнению Н.Комаровой,

"потребности постоянно меняются, поэтому нельзя рассчитывать, что

мотивация, которая сработала один раз, окажется эффективной в дальнейшем. С

развитием личности расширяются потенциальные возможности, потребности в

самовыражении. Таким образом, процесс мотивации путем удовлетворения

потребностей бесконечен".

К сожалению, в современных

российских условиях во многом утрачены стимулы в работе, формирующие у

сотрудника ощущение внутреннего вознаграждения. Как показывают исследования,

абсолютное большинство работников ставит во главу угла материальный фактор и

лишь незначительное их число (в основном руководители) говорит о необходимости

получения удовольствия от работы и ощущения своей значимости.

Поэтому, безусловно, одной из

целей стимулирования наемных работников должно быть возвращение интереса к

труду, воспитание сопричастности к общему делу в коллективе.

При решении вопросов стимулирования наемных

работников необходимо исходить из приоритетов в мотивации труда у работников.

На различных уровнях социально-экономического развития общества различны и типы

трудовой мотивации работников. При определенном материальном благополучии в

обществе, уровне достатка, позволяющем не только удовлетворять первичные

потребности, у работников повышенная мотивация к тому, чтобы труд приносил им

удовлетворение, был значимым для них и общества. В условиях нестабильной

экономической ситуации на первое место выходит удовлетворение первичных

потребностей, желание заработать средства к существованию.

Так, в России около 60%

работников придерживаются мнения, что основной стимул к труду – это получение

необходимых средств к существованию. И только около 20% на первое место ставят

удовлетворение от работы, от ее социальной значимости независимо от размера

оплаты.

Соответственно, при создании

системы стимулирования на предприятии в основу ее создания должны быть положены

превалирующие над остальными типы трудовых мотиваций. В сегодняшней российской

ситуации это материальный фактор как средство для существования.

Помимо этого, важно знать, как

распределяются трудовые мотивации по отдельным группам работников. Именно

исходя из этого, необходимо устанавливать разные системы оплаты труда и

стимулирования его эффективности и качества в целом по группам работников.

Так, руководители предприятий

большее значение придают важности выполняемой работы, получению удовлетворения

от трудовой деятельности (около 40%) и меньшая часть (около 35%) –

материальному фактору. Остальные группы работников на первое место ставят

мотивацию получения средств к существованию. Причем здесь со снижением статуса

работников снижаются практически до нуля их требования к работе как к источнику

удовлетворения и осознания значимости своей деятельности.

Например, среди руководителей

структурных подразделений предприятий около 45% на первое место ставят

материальные выгоды и около 30% удовлетворение от труда, среди

квалифицированных рабочих в городе соответственно 70 и 10%, на селе – 65 и 15%,

среди неквалифицированных рабочих в городе соответственно 60 и 5%, на селе – 65

и 5%.

Подобного рода различия в типах

трудовых мотивов легко объяснимы: руководители предприятий, руководители

среднего звена, как правило, хорошо материально обеспечены, у них не бывает

задержек в заработной плате, они не думают, как прокормить себя и семью. Этим и

объясняются их потребности в удовлетворении от труда. Тогда как у служащих и

рабочих проблемы иного уровня – они рассматривают заработную плату и,

соответственно, работу только как источник средств для существования.

Все эти данные говорят о том,

что при стимулировании наемных работников нужен индивидуальный подход как к

работникам разного социального и должностного статуса, так и к отдельным

работникам в пределах различных групп.

Скажем, руководителям предприятий и, в меньшей

степени, руководителям среднего звена предприятий и специалистам необходимо

сочетание материальных и нематериальных методов стимулирования, которые бы

позволяли подтвердить более высокий статус этих работников. К служащим

необходимы те же подходы в стимулировании их труда, но с упором на материальный

фактор. У рабочих наибольшую трудовую мотивацию вызывают материальные стимулы,

значит упор должен быть сделан именно на это.

Вообще, как показывает опыт, чем

выше напряженность работы и усталость от нее, тем больший вес приобретает

материальный фактор. И, с другой стороны, чем выше самооценка себя и

удовлетворенность делами, тем ниже ступенька, которую занимают деньги. Таким

образом, можно сказать, что роль материальных стимулов снижается с ростом

социального статуса работника и тем больший вес приобретают нематериальные

стимулы, такие как уважение со стороны коллег, высокий уровень значимости,

высокое социальное положение, независимость.

Таким образом, невозможно

правильное стимулирование наемных работников без учета их трудовых мотиваций.

Именно на этом принципе и должна строиться система стимулирования, которая

должна быть гибкой, легко изменяющейся по отношению к разным категориям

персонала, а не костной, не позволяющей правильно оплатить труд в соответствии

с его эффективностью и качеством и учесть все нематериальные стимулы к труду.

На сегодняшний день в ведущих

западных фирмах стимулирование персонала рассматривается как элемент общей

системы работы с персоналом, который неразрывно связан с нею и со всеми другими

элементами системы. Этот подход предполагает, что человеческий фактор является

одним из определяющих в успехе организации в условиях конкурентной борьбы на

рынке. Поэтому в программу работы с персоналом помимо определения форм и

методов стимулирования наемных работников входят планирование кадрового

состава, качественная подготовка персонала, формирование показателей оценки как

рабочих мест, так и результатов труда, тренинги по специальности и по

менеджменту для руководящих кадров и другие направления работы с персоналом.

Сложившаяся ситуация, когда

заработная плата не выполняет ни одну из своих функций, свидетельствует о

глубоком кризисе в сфере оплаты труда в России. Подтверждением этому являются

задержки с оплатой труда, наметившийся перекос в оплате труда различных

категорий работников.

Развивая мысль о кризисе оплаты

труда в России, можно привести следующие факты. Так, все более возрастает

внутрифирменная дифференциация в оплате труда работников. Причем она

приобретает искаженные формы. Это выражается в нарастающем увеличении

заработков управленцев по сравнению с квалифицированными рабочими, практически

неменяющемся соотношении в оплате труда квалифицированных и неквалифицированных

работников и полном пренебрежении в оплате труда специалистов, заработная плата

которых лишь незначительно превышает заработную плату квалифицированных рабочих

(которые, в свою очередь, оплачиваются не намного выше, чем неквалифицированные)

и значительно ниже заработной платы руководителей даже среднего звена. Таким

образом, нарушен главный принцип в оплате труда; соответствие ее уровня

квалификации и качеству труда работника.

1.2. Принципы создания системы стимулирования на

предприятии

Современный этап экономических

реформ в России характеризуется тем, что предприятия работают в обстановке

растущих требований различных общественных групп. В этой связи особую

актуальность приобретает создание эффективной системы стимулирования наемных

работников.

Рассмотрим некоторые направления

решения этой задачи.

При создании системы

стимулирования следует исходить из разработанных в теории управления и

применяемых в рыночной экономике принципов: комплексность; системность;

регламентация; специализация; стабильность; целенаправленное творчество.

Остановимся на сущности этих

принципов.

Первый принцип – комплексность.

Комплексность предполагает, что необходим всесторонний подход с учетом всех

возможных факторов: организационных, правовых, технических, материальных,

социальных, моральных и социологических.

Организационные факторы – это

установление определенного порядка проведения работ, разграничение полномочий,

формулирование целей и задач. Как уже было сказано, правильная организация

производственного процесса закладывает фундамент под дальнейшую эффективную и

качественную работу.

С организационными факторами

тесно взаимодействуют правовые факторы, которые служат цели обеспечения

соответствия прав и обязанностей работника в процессе труда с учетом

возложенных на него функций. Это необходимо для правильной организации

производства и дальнейшего справедливого стимулирования.

Технические факторы предполагают

обеспечение персонала современными средствами производства и оргтехникой. Так

же как и организационные, эти аспекты являются основополагающими в работе

предприятия.

Материальные факторы определяют

конкретные формы материального стимулирования: заработную плату, премии,

надбавки и т.д. и их размер.

Социальные факторы предполагают

повышение заинтересованности работников путем предоставления им различных

социальных льгот, оказания социальной помощи, участия работников в управлении

коллективом.

Моральные факторы представляют

комплекс мероприятий, целью которых является обеспечение положительного морально-нравственного

климата в коллективе, правильный подбор и расстановку кадров, различные формы

моральных поощрений.

Физиологические факторы включают

комплекс мероприятий, направленных на сохранение здоровья и повышение

работоспособности сотрудников. Эти мероприятия проводятся в соответствии с

санитарно-гигиеническими, эргономическими и эстетическими требованиями, которые

содержат в себе нормы по оснащению рабочих мест и установлению рациональных

режимов труда и отдыха. Физиологические факторы играют не менее важную роль в

повышении эффективности и качества выполняемой работы, чем остальные.

Все перечисленные

факторы должны применяться не по отдельности, а в совокупности, что дает

гарантию получения хороших результатов. Именно тогда станет реальностью значительное

повышение эффективности и качества работы.

Принцип комплексности уже в

своем названии определяет проведение указанных мероприятий не по отношению к

одному или нескольким сотрудникам, а по отношению ко всему коллективу

предприятия. Такой подход даст значительно больший эффект на уровне всего

предприятия.

Второй принцип –

системность. Если принцип комплексности предполагает создание системы

стимулирования с учетом всех ее факторов, то принципе системности предполагает

выявление и устранение противоречий между факторами, их увязку между собой. Это

дает возможность создания системы стимулирования, которая внутренне

сбалансирована за счет взаимного согласования ее элементов и способна

эффективно работать на благо организации.

Примером системности может быть

система материального и морального стимулирования наемных работников,

основанная на результатах контроля качества и оценки вклада работника, то есть

существует логическая взаимосвязь между качеством и эффективностью работы и

последующим вознаграждением.

Третий принцип – регламентация.

Регламентация предполагает установление определенного порядка в виде

инструкций, правил, нормативов и контроль за их выполнением. В этой связи важно

разграничить те сферы деятельности работников, которые требуют жесткого соблюдения

инструкций и контроля за их выполнением, от тех сфер, в которых работник должен

быть свободен в своих действиях и может проявить инициативу. При создании

системы стимулирования объектами регламентации должны быть конкретные

обязанности того или иного сотрудника, конкретные результаты его деятельности,

затраты труда, то есть каждый сотрудник должен иметь полное представление о

том, что входит в его обязанности и каких результатов от него ждут. Кроме того,

необходима регламентация и в вопросе оценки конечной работы, то есть должны

быть четко установлены те критерии, по которым будет оцениваться конечная

работа сотрудника. Такая регламентация, тем не менее, не должна исключать

творческий подход, который в свою очередь также должен быть учтен в последующем

вознаграждении работника.

Регламентация содержания

выполняемой работы сотрудников предприятия должна решать следующие задачи:

1) определение работ и операций,

которые должны быть возложены на работников;

2) обеспечение работников

необходимой им для выполнения возложенных на них задач информацией;

3) распределение работ и

операций между подразделениями предприятия по принципу рациональности;

4) установление конкретных

должностных обязанностей для каждого работника в соответствии с его

квалификацией и уровнем образования.

Регламентация содержания труда

служит повышению эффективности выполняемой работы.

С точки зрения стимулирования

выполняемой работы очень важную роль играет регламентация результатов

выполняемой работы. Она включает в себя:

1) определение ряда показателей,

характеризующих деятельность подразделений предприятия и каждого работника в

отдельности, которые учитывали бы вклад подразделений и отдельных работников в

общий результат деятельности предприятия;

2) определение количественной

оценки по каждому из показателей;

3) создание общей системы оценки

вклада работника в достижение общих результатов деятельности с учетом

эффективности и качества выполняемой работы.

Таким образом, можно сказать,

что регламентация в вопросах стимулирования играет очень важную роль,

упорядочивая систему стимулирования на предприятии.

Четвертый принцип –

специализация. Специализация – это закрепление за подразделениями предприятия и

отдельными работниками определенных функций и работ в соответствии с принципом

рационализации. Специализация является стимулом к повышению производительности

труда, возрастанию эффективности и улучшению качества работы.

Пятый принцип – стабильность.

Стабильность предполагает наличие сложившегося коллектива, отсутствие текучести

кадров, наличие определенных задач и функций, стоящих перед коллективом и

порядке их выполнения. Любые изменения, происходящие в работе предприятия,

должны проходить без нарушения нормального выполнения функций того или иного

подразделения предприятия или сотрудника. Только тогда не будет снижения

эффективности и качества выполняемой работы.

Шестой принцип –

целенаправленное творчество. Здесь необходимо сказать о том, что система

стимулирования на предприятии должна способствовать проявлению работниками

творческого подхода. Сюда можно отнести и создание новых, более совершенных

изделий, технологий производства и конструкций применяемой техники или видов

материалов, и поиск новых, более эффективных решений в области организации

производства и управления.

На основе результатов творческой

деятельности предприятия в целом, структурного подразделения и каждого

отдельного работника предусматриваются меры материального и морального

стимулирования. У работника, знающего, что предложение, выдвинутое им, принесет

ему дополнительные материальные и моральные выгоды, появляется желание

творчески мыслить. Особенно серьезно нужно подойти к стимулированию творческого

процесса в научно-конструкторских коллективах.

При организации системы

стимулирования на предприятии необходимо учитывать пропорции в оплате между

простым и сложным трудом, между работниками различных квалификаций.

При создании системы

стимулирования на предприятии необходимо придерживаться принципа гибкости

системы. Гибкие системы стимулирования позволяют предпринимателю, с одной

стороны, обеспечить работнику определенные гарантии получения заработной платы

в соответствии с его опытом и профессиональными знаниями, а с другой стороны,

поставить оплату труда работника в зависимость от его личных показателей в

работе и от результатов работы предприятия в целом.

Гибкие системы стимулирования на

сегодняшний день получили широкое распространение в зарубежных странах с

развитой экономикой. Причем гибкость в оплате труда проявляется не только в

виде дополнительных индивидуальных доплат к заработной плате. Спектр гибких

выплат достаточно широк. Это и индивидуальные надбавки за стаж, опыт, уровень

образования и т.д., и системы коллективных премий, рассчитанные, в первую

очередь, на рабочих, и системы участия в прибылях, рассчитанные на специалистов

и управленцев, и гибкие системы социальных льгот. Только применение всех форм

стимулирования, рассчитанных на применение по отношению ко всем работникам

организации, может дать необходимый эффект.

Как показывает опыт, на

российских предприятиях в настоящее время основными проблемами в механизме

стимулирования наемных работников являются:

1)недостаточная гибкость

механизма формирования оплаты труда, его неспособность реагировать на изменения

в эффективности и качестве труда отдельного работника;

2)отсутствие вообще какой-либо

оценки или необъективная предпринимателем оценка индивидуальных трудовых

показателей наемных работников;

3)отсутствие справедливой оплаты

труда руководителей, специалистов и служащих; наличие необоснованных

соотношений в оплате их труда;

4)негативное отношение персонала

к размеру оплаты их труда и к существующей системе оплаты.

Все эти проблемы, которые стоят

перед предприятиями при решении вопросов об оплате труда, преодолимы с

использованием российского и зарубежного опыта.

Так, недостаточная гибкость в

оплате труда решается введением современных форм вознаграждения, зависящих от

результатов трудовой деятельности. Такими формами являются гибкие системы

оплаты, где наряду с постоянной частью заработка есть переменная часть в виде

участия в прибылях, коллективных премий и т.д.

Вопросы необъективной оценки

результатов деятельности наемных работников связаны опять же с устаревшим

механизмом оплаты труда, не учитывающим индивидуальные достижения работника и

результат деятельности предприятия в целом. Справедливая система оценки может

быть создана на основе описания рабочего места и должностных обязанностей

работника для определения постоянной части заработной платы. И на основе

участия в прибылях по отношению к гибкой части заработка.

Справедливая оплата

руководителей, специалистов и служащих также должна быть основана на тех же

принципах, но с применением специфических для этих категорий работников

показателей, учитывающих сложность решаемых задач, уровень ответственности,

число подчиненных и др.

Именно с применением гибких

систем оплаты труда, с использованием обоснованной оценки рабочего места и

должностных обязанностей и последующим участием работников в прибылях и

коллективных премиях за снижение доли затрат на оплату труда в себестоимости

продукции может быть преодолено негативное отношение персонала организации к

существующей системе оплаты их труда и размеру этой оплаты.

Результатом действия системы

стимулирования на предприятии должно быть повышение эффективности деятельности

предприятия, чего можно добиться, в свою очередь, за счет повышения

эффективности и качества труда каждого работника предприятия. При этом

предпринимателю нужно руководствоваться необходимостью привлечения и сохранения

на длительный срок высококвалифицированных работников, повышения

производительности труда и повышения качества выпускаемой продукции, увеличения

отдачи от вложений в персонал, повышения заинтересованности работников не

только в личных успехах, но и в успехах всего предприятия в целом и, наконец,

повышения социального статуса работников.

Поэтому применяются как

материальные, так и нематериальные формы стимулирования персонала, которые

включают заработную плату, различные системы участия в прибылях, системы

коллективного премирования, индивидуализацию заработной платы, моральные

стимулы, стимулирование работников, занимающихся творческим трудом, путем

применения свободного графика работы, социальные льготы для сотрудников.

Предприниматель, решая вопрос о

создании на предприятии системы стимулирования наемных работников, должен

учитывать и такой макропоказатель, не зависящий от эффективности и качества

труда работников и коллектива предприятия в целом, как индекс потребительских

цен. Соответственно, наличие такого показателя делает необходимым автоматическую

индексацию заработной платы с учетом изменения индекса цен за определенный

период.

Система стимулирования на

предприятии должна четко определять свои цели, устанавливать виды

стимулирования в соответствии с достигаемыми результатами, определять систему

оценки, период и сроки выплат вознаграждения.

Любые виды стимулирования должны

быть целевыми и гласными, потому что ожидать от сотрудников улучшения

эффективности и качества выполняемой работы можно только тогда, когда они

знают, что их труд оплачивается справедливо.

Система стимулирования должна

соответствовать принципу: оплата должна соответствовать труду.

Говоря о системе стимулирования

наемных работников, необходимо выделить основные требования к ней. К таковым

можно отнести:

1)ясность и конкретность системы

стимулирования в целом, положений о заработной плате и дополнительных выплатах;

2)четкое изложение трудовых

обязанностей работника;

3)создание системы объективной

оценки работников и исключение субъективности в оценке;

4)зависимость размера заработной

платы от сложности и ответственности работы;

5)возможность неограниченного

роста заработной платы с ростом индивидуальных результатов работника;

6)учет в оплате труда уровня

значимости тех или иных работ для предприятия;

7)равная оплата работников с

одинаковой сложностью и ответственностью выполняемых работ в различных

подразделениях предприятия (относится к базовой оплате без учета дополнительных

выплат по результатам).

Таким образом, при создании

системы стимулирования необходимо учитывать весь комплекс вопросов, включая и

государственное регулирование размера оплаты труда.

2. Анализ

экономических и трудовых показателей деятельности предприятия

2.1. Краткая характеристика предприятия

Волгоградский завод тракторных

деталей и нормалей основан 1932 году и специализируется на производстве

метизов:

-

метизы - крепежные изделия (болты, гайки, винты,

заклепки, шурупы, шайбы, шплинты, шпильки);

-

слесарно-монтажный инструмент (ключи гаечные, накидные,

торцевые, молотки, пассатижи, отвертки);

-

метизы - пружины горячей и холодной навивки;

-

запчасти для автомобильной и с/х промышленности.

Кроме того существует

возможность выпуска по спецзаказу.

Партнерами являются: Тракторные

и машиностроительные заводы Поволжья, Белоруссии, Украины, Молдавии,

Казахстана, Урала и Башкирии. Осваивая новые виды продукции, предприятие вышло

на рынки автомобильной промышленности. Были заключены соглашения с УАЗом,

ВАЗом, КамАЗом.

На сегодняшний день ОАО «ВЗТДиН»

- современная производственно-коммерческая структура.

2.2. Анализ экономических показателей

Ликвидность баланса

характеризует способность предприятия быстро гасить свою задолженность как по

общей сумме, так и по срокам наступления платежей и означает безусловную

платежеспособность.

Задача анализа ликвидности

баланса возникает в условиях рынка в связи с усилением жесткости финансовых

ограничений и необходимостью давать оценку кредитоспособности предприятия, т.е.

его способности своевременно и полностью рассчитываться по своим

обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств

предприятия его активами, срок превращения которых в деньги соответствует сроку

погашения обязательств. От ликвидности баланса следует отличать ликвидность

активов, которая определяется как величина, обратная времени, необходимому для

превращения их в денежные средства. Чем меньше время, которое потребуется,

чтобы данный вид активов превратился в деньги, тем выше его ликвидность. В

зависимости от того, какие виды оборотных активов принимаются во внимание,

ликвидность оценивается при помощи различных коэффициентов.

Для анализа ликвидности

баланса средства актива и источники пассива подразделяются на группы по срокам

поступления средств и наступления платежей. При этом средства актива

подразделяются по степени убывания ликвидности (скорости обращения в денежные

средства) на четыре группы.

Первая группа – наиболее

ликвидные активы А1 – включает денежные средства и краткосрочные

финансовые вложения.

Вторая группа – быстро

реализуемые активы А2 – включает дебиторскую задолженность, платежи

по которой ожидаются в течение 12 месяцев после отчетной даты.

Третья группа – медленно

реализуемые активы А3 – включает материальные оборотные средства,

налог на добавленную стоимость по приобретенным ценностям, дебиторскую

задолженность, платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты, прочие оборотные активы и долгосрочные финансовые вложения.

Четвертая группа – трудно

реализуемые активы А4 – включает внеоборотные активы без

долгосрочных финансовых вложений.

Источники пассива

подразделяются по нарастанию сроков наступления платежей также на четыре

группы.

Первая группа – наиболее

срочные обязательства П1 – включает кредиторскую задолженность

участникам по выплате доходов, прочие краткосрочные обязательства.

Вторая группа –

краткосрочные пассивы П2 – включает краткосрочные займы и кредиты.

Третья группа –

долгосрочные пассивы П3 – включает долгосрочные обязательства.

Четвертая группа –

постоянные пассивы П4 – включает собственные средства организаций,

т.е. капитал и резервы, доходы будущих периодов и резервы предстоящих расходов.

Представим расчет средств

по группам для анализа ликвидности в таблице и Расчет обязательств по группам

для анализа ликвидности в таблице

На основе такого деления средств и источников их образования (или

имущества и обязательств организации) определяются условия ликвидности баланса.

1. Условие абсолютной

ликвидности:

А1 ≥ П1,

А2 ≥ П2,

А3 ≥ П3,

А4 ≤ П4.

Соотношения, определяющие

абсолютную ликвидность баланса, учитывают платежеспособность, согласно которой

денежные средства, краткосрочные финансовые вложения и краткосрочная

дебиторская задолженность должны покрывать срочные обязательства организации,

т.е. кредиторскую задолженность и краткосрочные займы и кредиты, а внеоборотные

активы должны формироваться за счет собственных источников.

2. Условие текущей

ликвидности:

(А1 + А2)

≥ (П1 + П2)

Соотношение, определяющее

условие текущей ликвидности, отражает условие платежеспособности.

3. Условие перспективной

ликвидности:

А3 ≥ П3.

4. Общая (комплексная)

ликвидность:

(2.1)

(2.1)

где L1, L2,

L3 – весовые

коэффициенты, учитывающие значимость средств с точки зрения сроков поступления

и погашения обязательств (L1

= 1,0; L2 =

0,5; L3 =

0,5).

Рассмотрим условия

ликвидности баланса по данным отчетности.

Расчет средств по группам

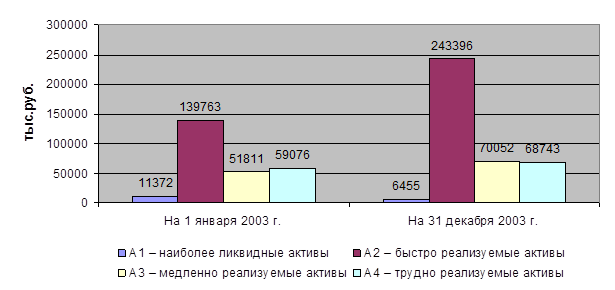

для анализа ликвидности представлен в табл. 2.1 и на рис. 2.1.

На основании данных табл.

2.1 и рис. 2.1 видно, что наиболее ликвидные активы на конец 2003 г. снизились

на 4917 тыс.руб., и составили 56,76 % уровня начала 2003 года. Быстро

реализуемые активы на конец года увеличились на 103633 тыс.руб. и составили

174,15% уровня начала 2003 г.

Медленно реализуемые

активы на конец года увеличились на 18241 тыс.руб. и составили 135,21% уровня

начала 2003 г.

Трудно реализуемые активы

на конец года увеличились на 9667 тыс.руб. и составили 116,36% уровня начала

2003 г.

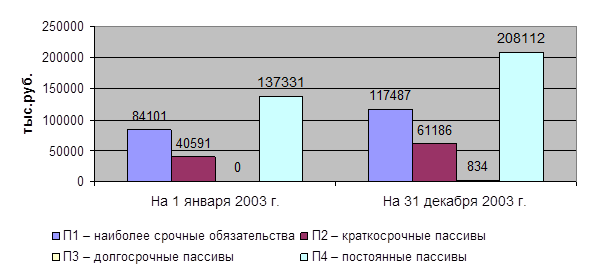

Расчет обязательств по

группам для анализа ликвидности представлен в табл. 2.2 и на рис. 2.2.

На основании данных табл.

2.2 и рис. 2.2 видно, что наиболее срочные обязательства на конец года

увеличились на 33386 тыс.руб. или на 139,7% к уровню начала 2003 г.

Краткосрочные пассивы

увеличились на 20595 тыс.руб. или на 150,74 % к уровню начала 2003 г.

Долгосрочные пассивы

увеличились на 834 тыс.руб., это произошло за счет того, что на начала года

долгосрочные обязательства были равны 0 тыс.руб.

Постоянные пассивы

увеличились на 70781 тыс.руб. или на 151,54 % к уровню начала 2003 г.

Таблица 2.1. – Расчет

средств по группам для анализа ликвидности

Тыс.руб.

|

Группы

средств по активу

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменение

|

Темп роста, %

|

|

А1

– наиболее ликвидные активы

|

3784 +

7588 = 11372

|

1295 +

5160 = 6455

|

-4917

|

56.76

|

|

А2

– быстро реализуемые активы

|

139763

|

243396

|

103633

|

174.15

|

|

А3

– медленно реализуемые активы

|

44297 +

3001 + 4513 = 51811

|

61463 +

4069 + 5 + 4515 = 70052

|

18241

|

135.21

|

|

А4

– трудно реализуемые активы

|

63589 –

4513 = 59076

|

73258 –

4515 = 68743

|

9667

|

116.36

|

Рис. 2.1 – Динамика средств по

группам для анализа ликвидности

Таблица 2.2 – Расчет

обязательств по группам для анализа ликвидности

Тыс.руб.

|

Группы

средств по активу

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменение

|

Темп роста

|

|

П1

– наиболее срочные обязательства

|

82428 +

1591 + 82 = 84101

|

114947

+ 2540 = 117487

|

33386

|

139.70

|

|

П2

– краткосрочные пассивы

|

40591

|

61186

|

20595

|

150.74

|

|

П3

– долгосрочные пассивы

|

|

834

|

834

|

–

|

|

П4

– постоянные пассивы

|

137331

|

208112

|

70781

|

151.54

|

Рис. 2.2 – Динамика обязательств по группам для анализа ликвидности

Рассмотрим

условия выполнения абсолютной ликвидности в таблице 2.3.

Таблица 2.3 – Условия

выполнения абсолютной ликвидности

|

Рекомендуемые

условия абсолютной ликвидности

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

|

А1

≥ П1

|

А1

< П1

|

А1

< П1

|

|

А2

≥ П2

|

А2

> П2

|

А2

> П2

|

|

А3

≥ П3

|

А3

> П3

|

А3

> П3

|

|

А4

≤ П4

|

А4

< П4

|

А4

< П4

|

Таким образом, условия

абсолютной ликвидности не выдержаны – соблюдается только 2, 3, 4 соотношения,

т.е. внеоборотные активы сформированы за счет собственных источников, первое

условие не выполнено, т.к. размер денежных средств меньше краткосрочной

кредиторской задолженности. В связи с этим необходимо увеличить их размер.

Рассмотрим условие

выполнения текущей ликвидности в таблице 2.4.

Таблица 2.4 – условие выполнения текущей ликвидности

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

|

А1 + А2

|

>

|

П1 + П2

|

А1 + А2

|

>

|

П1 + П2

|

|

11372

+ 139763 = 151135

|

>

|

84101

+ 40591 = 124692

|

6455

+ 243396 = 249851

|

>

|

117487

+ 61186 = 178673

|

Таким образом, условие

выполнения текущей ликвидности выполнено.

Рассмотрим условие

выполнения перспективной ликвидности, где А3 > П3

Условие выполнения

перспективной ликвидности выполнено и на начало и на конец года, т.к. в начале

года отсутствуют долгосрочные займы и кредиты, а на конец года они были не

значительном размере.

Рассмотрим условие

выполнения общей ликвидности

Таким образом, условие

общей ликвидности выполнено и на начало и на конец 2003 г., следовательно, по

комплексной ликвидности баланс и на начало, и на конец анализируемого периода

может быть признан ликвидным.

Изучение

платежеспособности организации позволяет соизмерить наличие и получение средств

с платежами первой необходимости.

Платежеспособность

организации характеризуется коэффициентами ликвидности, которые рассчитываются

как отношения различных видов оборотных средств к величине сродных

обязательств.

Различают следующие

коэффициенты ликвидности, характеризующие платежеспособность:

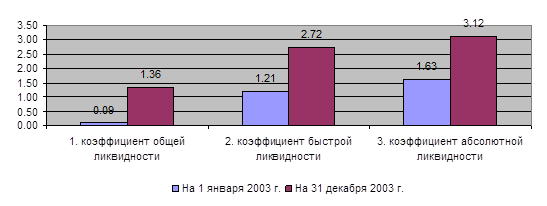

1. Коэффициент абсолютной

ликвидности

(2.2)

(2.2)

Этот коэффициент показывает,

какая часть срочных обязательств может быть погашена за счет имеющихся у

организации наиболее ликвидных активов (денежных средств и краткосрочных

финансовых вложений). Нижний предел этого коэффициента должен составлять 0,2.

2. Коэффициент критической

ликвидности (промежуточного покрытия, финансового покрытия, платежеспособности

и др.)

(2.2)

(2.2)

Этот коэффициент

показывает, какая часть срочных обязательств организации может быть погашена за

счет наиболее ликвидных и быстрореализуемых активов (денежных средств,

краткосрочных финансовых вложений и дебиторской задолженности, платежи по

которой ожидаются в течение 12 месяцев после отчетной даты). Значение этого

коэффициента не должно быть ниже 0,7.

3. Коэффициент текущей

ликвидности (общего покрытия)

(2.3)

(2.3)

Коэффициент общей

ликвидности рассчитывается как частное от деления оборотных средств на

краткосрочные обязательства и показывает, достаточно ли у предприятия средств,

которые могут быть использованы для погашения его обязательств в течение

определенного периода. В экономически развитых странах считается, когда

коэффициент больше или равен 2.

Показатели ликвидности,

формулы их расчета и нормальные ограничения на эти показатели представлены в

табл. 2.4.

Итак, и на начало 2003 г.

и на конец 2003 г. значение показателя общей ликвидности не выполнено, т.к.

значения показателя ниже 2. Чтобы улучшить сложившееся положение необходимо

повысить наиболее ликвидные активы.

Значения показателя

быстрой ликвидности выполнено, т.к. значения и на начало 2003 г. и на конец

2003 г. превышают минимальный уровень ≥0,7.

Положительная динамика

изменения коэффициента быстрой ликвидности свидетельствует об улучшении текущей

платежной готовности ООО «ПП «Газоочистка».

Значение коэффициента

абсолютной ликвидности выполнено, т.к. и на начало 2003 г. и на конец 2003 г.

значение показателя составляют ≥0,2.

Обозначенные мероприятия

свидетельствуют об улучшении платежеспособности в 2003 г.

Итоги анализа финансового состояния организации могут быть выражены через

комплексную рейтинговую оценку, которая проводится различными методами и по

различным критериям.

Комплексная рейтинговая оценка финансового состояния организации обычно

включает следующие этапы:

I - Выбор и обоснование системы показателей.

II - Методику расчета комплексной рейтинговой оценки.

III - Сбор и аналитическую обработку информации.

IV - Расчет итогового показателя и ранжирование предприятий по рейтингу.

Выбор показателей определяется целями итоговой оценки финансового состояния.

Чаще они рассчитываются на основе данных публичной отчетности и включают

показатели, позволяющие привести все расчеты в относительную систему.

Таблица 2.4 – Показатели

ликвидности ОАО «ВЗТДиМ»

|

Показатели

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Изменения

|

|

1.

коэффициент общей ликвидности

|

11372 /(84101 + 40591) =0,09

|

243396 / (117487 + 61186) = 1,36

|

1.27

|

|

2.

коэффициент быстрой ликвидности

|

(11372 + 139763) /(84101 + 40591) = 1,21

|

(243396 + 243396) / (117487 + 61186) = 2,72

|

1.51

|

|

3.

коэффициент абсолютной ликвидности

|

(11372 + 139763 + 51811) /(84101 + 40591) = 1,63

|

(243396 + 243396 + 70052) / (117487 + 61186) = 3,12

|

1.49

|

Рис. 2.4.

Динамика показателей ликвидности

К ним относятся показатели, характеризующие производственный потенциал

предприятия; эффективность использования ресурсов, финансовые результаты;

состояние и размещение средств и источников их образования. При этом

показатели, используемые для оценки финансового состояния, должны:

во-первых, давать максимально полную информацию об устойчивости

финансового состояния организации;

во-вторых, иметь одинаковую направленность, т.е. находиться в прямой

зависимости от финансового состояния;

в-третьих, ориентироваться на нормативы, минимальный удовлетворительный

уровень или диапазон изменений;

в-четвертых, рассчитываться по данным публичной отчетности;

в-пятых, давать итоговую оценку финансового состояния одной организации

за ряд лет или в сравнении с другими.

Выбор методики расчета комплексной итоговой оценки финансового состояния

организации определяется целями этой оценки. Все предложенные ниже методики

построены с учетом требований, предъявляемых к системе оценочных показателей.

Для расчета экспресс оценки финансового состояния можно

воспользоваться пятифакторной моделью, построенной на основе коэффициентов,

характеризующих финансовую устойчивость, платежеспособность организации,

эффективность использования средств, прибыльность основной деятельности и

собственных вложений. К ним относятся:

1. Коэффициент обеспеченности собственными оборотными средствами, который

определяется по формуле:

(2.4)

(2.4)

Коэффициент обеспеченности собственными оборотными средствами показывает,

какая часть оборотных активов сформирована за счет собственных источников, или

характеризует финансовую устойчивость организации в области формирования

оборотных активов.

2. Степень покрытия текущими активами организации ее срочных обязательств

или коэффициент текущей ликвидности:

(2.5)

(2.5)

Коэффициент текущей ликвидности (общего покрытия) отражает соотношение

оборотных средств организации и ее текущих пассивов или характеризует

платежеспособность организации.

3. Отдача авансированных средств рассчитывается как отношение выручки к

средней величине активов баланса:

(2.6)

(2.6)

Отдача (или оборачиваемость) активов показывает размер

выручки, приходящейся на один рубль средств, вложенных в деятельность

организации, и характеризует эффективность использования авансированного

капитала (или средств).

4. Рентабельность продаж:

(2.7)

(2.7)

Рентабельность продаж показывает размер прибыли от основной деятельности,

приходящийся на 1 рубль выручки, и характеризует прибыльность основной

деятельности организации (эффективность управления).

5. Рентабельность собственных средств рассчитывается как отношение

прибыли до налогообложения к средней стоимости собственного капитала:

(2.8)

(2.8)

Рентабельность собственного капитала показывает размер прибыли до налогообложения,

приходящийся на 1 рубль собственных источников, и характеризует прибыльность

собственных средств.

Классический вариант расчета итоговой комплексной оценки по предложенной

пятифакторной модели имеет вид:

R = 2 * k0 + 0,l * kТЛ + 0,08 * kОА + 0,45 * kРП + kРС.

При этом рекомендуемые нормативные (или

минимально удовлетворительные) уровни приведенных показателей должны

составлять:

обеспеченность собственными оборотными средствами k,>0,l;

коэффициент текущей ликвидности > 2,0;

отдача (оборачиваемость) активов > 2,5;

рентабельность продаж не ниже уровня учетной ставки Центрального банка

России (на момент разработки формулы она составляла 45%);

рентабельность собственных источников > 0,2.

Если фактические значения приведенных показателей соответствуют минимальным

значениям удовлетворительных уровней (нормативам), рейтинговая оценка равна 1.

R = 2 •

0,1 + 0,1 • 2 + 0,08 • 2,5 + 0,45 • 0,45 + 0,2 =

= 0,2 + 0,2 + 0,2 + 0,2 + 0,2 = 1.

Следовательно, можно определить, что финансовое состояние организации с итоговой

оценкой выше 1 характеризуется как удовлетворительное, а с оценкой ниже 1 как

неудовлетворительное.

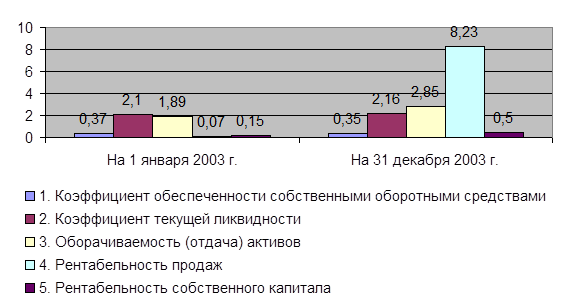

На основании данных таблицы 3.4.1 и рис. 3.4.1. видно, что выполнен

коэффициент обеспеченности собственными оборотными средствами, т.к. значения и на

начало и на конец года превышают значение общерекомендуемого показателя

≥0,.1

Значение коэффициент текущей ликвидности на начало и на конец года также

выполнено, т.к. значения общерекомендуемого показателя ≥0,.1

Оборачиваемость (отдача) активов не выполнена на начало года, т.к.

значение данного показателя ниже общерекомендуемого норматива, а на конец года

выполнена.

Рентабельность продаж на начало года ниже рекомендуемого уровня, а на

конец года выше.

Рентабельность собственного капитала на начало года ниже рекомендуемого

уровня, а на конец года выше.

Таблица 2.5 – Расчет оценочных показателей

итоговой оценки финансового состояния ОАО "ВЗТДиМ"

|

Оценочные показатели

|

Общереко-

мендуемые нормативы

|

На 1 января 2003 г.

|

На 31 декабря 2003 г.

|

Отклонение

|

|

1. Коэффициент обеспеченности собственными

оборотными средствами

|

≥0,1

|

(137

331 - 63 589) / 198 434 = 0,37

|

(207

922 + 190 - 73 258) / 387 619 = 0,35

|

-0.02

|

|

2. Коэффициент текущей ликвидности

|

≥2,0

|

262

023/(40 591 + 82 428 + 1 591) = 2,1

|

387

619 / (61 186 + 114947 + 2540) = 2,16

|

0.06

|

|

3.

Оборачиваемость (отдача) активов

|

≥2,5

|

615495/

0,5 * (262023 + 387619) = 1,89

|

927654

/ 0,5 * (262023 + 387619) = 2,85

|

0.96

|

|

4.

Рентабельность продаж

|

≥0,45

|

45935

/ 615495 = 0,07

|

927654

/ 112673 = 8,23

|

8.16

|

|

5. Рентабельность собственного капитала

|

≥0,2

|

20355

/ 0,5 * (137331 + 137331) = 0,15

|

87516

/ 0,5 * (137331 + 190 + 207922) = 0,5

|

0.35

|

Рис.

2.5 Динамика оценочных показателей в рейтинговой оценке

2.3. Анализ трудовых ресурсов

Анализ

использования трудовых ресурсов на предприятии, уровня производительности труда

необходимо рассматривать в тесной связи с оплатой труда.

В

связи с этим анализ использования средств на оплату труда на каждом предприятии

имеет большое значение. В процессе его следует осуществлять систематический

контроль за использованием фонда заработной платы (оплаты труда), выявлять

возможности экономии средств за счет роста производительности труда и снижения

трудоемкости продукции.

Исходные данные для анализа

повременного фонда заработной платы на ОАО "ВЗТДиМ" представлены в

табл. 2.6.

Таблица 2.6

Анализ

повременного фонда заработной платы на ОАО "ВЗТДиМ"

|

Показатель

|

2002 г

|

2003 г

|

Отклонение

|

|

Среднесписочная

численность рабочих-повременщиков, чел.

|

35

|

40

|

+5

|

|

Количество отработанных

дней одним рабочим в среднем за год, дней

|

216

|

239

|

+

23

|

|

Средняя продолжительность

рабочей смены, часы

|

7,84

|

7,84

|

+

0,00

|

|

Фонд повременной оплаты

труда, тыс. руб.

|

1899,0

|

3584,3

|

+

1 685,3

|

|

Зарплата одного работника,

тыс. руб.

среднегодовая

среднедневная

среднечасовая

|

19781

82,4

10,51

|

35488

148,49

18,94

|

+15707

+66,09

+8,43

|

Как показывают данные из таблицы

произошел рост заработной платы, причем прямо пропорционально росту цен на

продукцию.

Полноту использования трудовых

ресурсов можно оценить по количеству отработанных дней и часов одним работником

за анализируемый период времени, а также по степени использования фонда

рабочего времени. Такой анализ проводится по каждой категории работников, по

каждому производственному подразделению и в целом по предприятию.

Как показывают приведенные данные

в табл. 2.7, имеющиеся трудовые ресурсы предприятие использует достаточно

полно. В среднем одним рабочим отработано по 239 дней.

Таблица 2.7

Использование

трудовых ресурсов ОАО "ВЗТДиМ"

|

Показатель

|

2002

|

2003

|

Отклонение

|

|

Среднегодовая численность

(количество) рабочих (КР), чел.

|

35

|

40

|

+

5

|

|

Отработано за год одним

рабочим: дней (Д)

часов (Ч)

|

216

1697

|

239

1828

|

+

23

+

131

|

|

Средняя продолжительность

рабочего дня (П), час

|

7,84

|

7.84

|

+

0,00

|

|

Фонд рабочего времени,

тыс. ч

|

163

|

185

|

+

22

|

Существенны и внутрисменные потери рабочего

времени: при плановом значении средней продолжительности рабочего дня 8 часов,

за один день потери составили 0,16 ч, а за все отработанные дни всеми рабочими

в 1999 и 2000 годы - 3318 и 3862 часов соответственно. Т.е. они по прежнему

остаются значительными. В действительности они еще выше в связи с тем, что

фактический фонд отработанного времени включает и сверхурочно отработанные

часы.

После

определения сверхплановых потерь рабочего времени необходимо изучить причины их образования.

Они могут быть вызваны разными объективными и субъективными обстоятельствами,

не предусмотренными планом: дополнительными отпусками с разрешения

администрации; заболеваниями рабочих с временной потерей трудоспособности;

прогулами; простоями из-за неисправности оборудования, машин, механизмов; из-за

отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д.

На ОАО "ВЗТДиМ" большая часть потерь вызвана

субъективными факторами, что можно считать неиспользованными резервами увеличения

фонда рабочего времени.

Таблица 2.8

Коэффициенты мобильности кадров на ОАО

"ВЗТДиМ"

|

Показатель

|

2002 г.

|

2003 г.

|

|

Количество принятых

работников, чел.

|

7

|

12

|

|

Количество уволенных

работников, чел.

|

8

|

10

|

|

Количество уволившихся по

собственному желанию, чел.

|

6

|

5

|

|

Среднесписочная

численность, чел.

|

35

|

40

|

|

Коэффициент по приему на

работу

|

0.2

|

0.3

|

|

Коэффициент оборота по

выбытию

|

0.2

|

0.3

|

|

Коэффициент текучести

кадров

|

0.17

|

0.13

|

|

Коэффициент стабильности

кадров

|

0.4

|

0.6

|

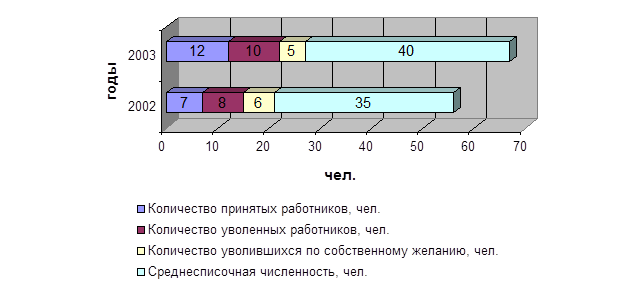

Данные коэффициенты не имеют

нормативов. Анализ показал, что ситуация на предприятии ухудшилась, поскольку

кол-во работников, уволившихся по собственному желанию увеличилось, при этом

среднесписочная численность изменилась в меньшей степени.

Изменение кадровой ситуации представлено на рис.

2.6.

Рис. 2.6. Изменение кадровой ситуации на ОАО

"ВЗТДиМ"

Анализ использования трудовых ресурсов показал, что:

-

ОАО "ВЗТДиМ" достаточно полно использует

имеющиеся трудовые ресурсы. Каждым рабочим в 2003 году отработано 239 дней из

плановых;

-

выросла средняя заработная плата, но если проводить

более глубокий анализ можно выявить неудовлетворительную систему оплаты труда.

Это в свою очередь ведет к недостаточной мотивации работников. Необходима

увязка оплаты труда с конкретными результатами деятельности (выручкой, объемом

выпуска и т.п.);

Таким образом, в ОАО

"ВЗТДиМ" произошло снижение коэффициента текучести кадров с 0,17 до

0,13, растет количество работников, уволившихся по собственному желанию с 8 до

10 человека. Проведенный анализ причин увольнения показал, что сотрудники

неудовлетворенны заработной платой, условиями труда.

На ОАО "ВЗТДиМ"

установлена рабочая неделя продолжительностью 40 часов для работников с

нормальными условиями труда. С учетом действующих норм трудового законодательства

установлен ежегодный оплачиваемый отпуск продолжительностью 21 календарный

день.

Вопросы применения форм, систем и размеров труда, материального

стимулирования, выплат вознаграждений, доплат, надбавок и индексации заработной

платы рассматривает и утверждает директор в ОАО "ВЗТДиМ". Оплата труда производится в пределах средств,

заработанных трудовым коллективом.

В настоящее время в ОАО

"ВЗТДиМ" сложились две формы оплаты труда: основному персоналу

(управленческий персонал, служба производства и т.д.) характерна сдельная форма

оплаты труда; вспомогательным рабочим форма оплаты труда повременная простая.

На ОАО "ВЗТДиМ"

существует задержка заработной платы и на декабрь 2003 она составляет 1 месяц.

Движение личного состава: прием,

перемещение, увольнение работников оформляется приказами руководителя

предприятия, с согласия которого в коллектив принимаются (увольняются)

работники.

Трудовой режим ОАО

"ВЗТДиМ" определяется месячными графиками выхода на работу

сотрудников, в которых указывается число рабочих дней и время начала-окончания

работы.

В бухгалтерии предприятия для

начисления заработной платы на каждого работника открывается лицевой счет. Для

исчисления заработной платы и контроля за использованием рабочего времени

ведется табель, который в конце месяца сдается в бухгалтерию. Учет рабочего

времени ведется по табельным номерам. В нем фиксируется фактически отработанное

время, опоздания, прогулы, болезни, отпуск, выходные и праздничные дни (путем

использования буквенных кодов).

Для определения суммы заработной платы, подлежащей выдаче на руки

работникам, необходимо определить сумму заработной платы работника за месяц и

произвести из этой суммы необходимые отчисления. Эти расчеты производятся в ОАО

"ВЗТДиМ" с применение компьютера

на расчетных листках и платежных ведомостях. На каждого работника в ведомости

отводится одна строка. В расчетных листках указывается фамилия и инициалы

работника, табельный номер, количество отработанных дней (часов) работника,

оклад, доплаты, отпускные, приработок, оплата по больничному листку, выплаты и

удержания с начислений. Отдельно составляется ведомость на начисление

материальной помощи работникам.

Заработная плата работнику

начисляется за выполненную работу, исходя из должностных окладов. Для того

чтобы подсчитать заработную плату за месяц необходимо знать оклад и количество

отработанных дней на предприятии, календарное количество дней в данном периоде.

Заработная плата работников, которым установлены должностные оклады,

определяется путем деления установленного месячного оклада (согласно штатного

расписания) на календарное количество рабочих дней и умножению полученной суммы

на количество фактически отработанного времени.

В ОАО "ВЗТДиМ" также

установлены надбавки к окладам за высокую производительность, дополнительный

объем работы и т.д.

При начислении отпускных

необходимо иметь в виду, что во всех случаях среднемесячная сумма премий,

учитывается в среднемесячном заработке к началу периода отпуска, относится без

изменений. В расчет среднего заработка не принимаются: материальная

помощь, компенсация за неиспользованный

отпуск, пособия по уходу за детьми, премии к юбилейным датам, чернобыльское

пособие, пособие при выходе на пенсию.

Отпуск предоставляется

равномерно в течение года и одновременно

не более 8-10 % числа работающих.

Администрация

ОАО "ВЗТДиМ" принимает меры по

обеспечению занятости работников, повышению их квалификации, сохранению и

укреплению кадрового потенциала.

Рост

объемов реализации нефтепродуктов способствует увеличению численности

работников. Так среднесписочная численность работников по сравнению с 2002

годом возросла на 14,3% и составила 40 человек.

Кадровая

политика развития ОАО "ВЗТДиМ" направлена

на поддержание квалификации персонала общества на заданном уровне в

соответствие с требованиями стандартов, действующих в обществе. На ОАО

"ВЗТДиМ" действует система обучения,

переподготовки и аттестации, которая охватывает все категории работников.

3. Анализ системы

стимулирования на

ОАО «ВЗТДИН»

3.1. Система оплаты труда работников ОАО «ВЗТДИН»

Для того, чтобы грамотно

разработать систему оплаты труда, в первую очередь необходимо провести оценку:

- внешней среды и сравнить

уровни оплаты труда, компенсационные пакеты, корпоративные культуры и т.д.

предприятия с конкурентами;

- внутренней среды и попытаться определить,

каким образом будет изменяться потребительская корзина, какие могут возникнуть

инфляционные процессы и т.п.

После этого полезно будет

проделать следующее:

1. Разделить фонд оплаты труда

на две составляющие (первая, которая выплачивается за счет себестоимости, и

вторая, которая выплачивается за счет прибыли), и определить, какая доля

постоянных и переменных расходов на оплату труда относится в себестоимость.

2. Абсолютно точно разделить

весь персонал по категориям (руководители, ИТР, служащие и т.д.) и определить

удельный вес каждой группы.

3. Определить, было ли

произведено нормирование труда, есть ли нормативы, и если да, то когда

производилось последнее. Следует отметить, что наибольшая проблема в

нормировании труда - это определение нормы для управленческого работника.

Конечно, известны случаи, когда последних заставляют отчитываться в том,

сколько было ими сделано телефонных звонков, отправлено факсов, сколько времени

было потрачено на переговоры; но эффективность такой оценки труда управленца -

дело весьма спорное. Скорее всего, в данном случае, было бы разумно говорить об

оценке по достижении определенного результата.

4. Определить, производилась ли

в компании аттестация персонала и является ли эта процедура составляющей

корпоративной культуры.

5. Оценить, насколько развита

сама корпоративная культура в плане различного рода мотиваций.

6. Оценить персонал компании. К

критериям оценки следует отнести: возраст, образование, соотношение мужчин и

женщин в организации и т.д.

Далее предлагается рассмотреть

системы оплаты труда служащих, специалистов, руководящих работников, которые

применяются на ОАО «ВЗТДиН».

Согласно Положению «О системе

оплаты труда служащих, специалистов, руководящих работников ОАО «ВЗТДиН»,

структура заработной платы определяется как совокупность различных видов оплат.

Выплачиваемая заработная плата может включать в себя следующие элементы:

1) базовая заработная плата;

2) премиально-переменная часть

базовой заработной платы стимулирующего характера;

3) социальные стимулы (льготы работникам);

4) премия по итогам года;

5) дивиденды;

6) разовые выплаты за конкретные

результаты работы (из директорского фонда);

7) выплаты различного характера (доплата за работу в

ночное время, межразрядную разницу, повышение квалификации, руководство бригадами;

оплата за работу в выходные и праздничные дни, время нахождения в служебных

командировках, время исполнения государственных и общественных обязанностей,

обучение учеников на производстве; надбавки за высокую квалификацию,

классность, увеличение объема работ, за освоение компьютерных технологий);

8) комиссионные выплаты от

конкретных сделок (по Положению для коммерческих служб);

9) премии победителям

внутризаводских соревнований, выплачиваемые два раза в год - к юбилею завода и

ко Дню машиностроителя.

При планировании фонда

заработной платы (ФЗП) ОАО "ВЗТДиМ" необходимо обязательное

соблюдение следующих условий:

·

рост производительности труда должен опережать

рост заработной платы;

·

общая сумма заработной платы всех категорий

работающих не должна превышать лимита, определяемого по нормативу заработной

платы на 1р. продукции, утвержденного для каждого года в пятилетнем плане

экономического и социального развития предприятия.

Общий годовой фонд заработной

платы всех категорий работающих предприятия, цеха, рассчитанный по нормативу

заработной платы на 1р. продукции  ,

,

где  – норматив заработной

платы на 1р. нормативно-чистой или товарной продукции предприятия на

планируемый год в соответствии с пятилетним планом или цеха, которому норматив

утверждается предприятием;

– норматив заработной

платы на 1р. нормативно-чистой или товарной продукции предприятия на

планируемый год в соответствии с пятилетним планом или цеха, которому норматив

утверждается предприятием;

– плановый объем

нормативно-чистой продукции или товарной продукции в неизменных ценах.

– плановый объем

нормативно-чистой продукции или товарной продукции в неизменных ценах.

Планируемый фонд заработной

платы  .

.

В фонд заработной платы включают

суммы по тарифным ставкам и окладам, а также все виды доплат за исключением

выплат из фонда материального поощрения.

Структура фонда заработной платы

рабочих на планируемый период включает: фонд прямой оплаты (тарифный фонд);

доплаты, в том числе премии из фонда заработной платы; дополнительная

заработная плата.

Данная величина годового фонда

заработной платы отражает расходы по заработной плате при планировании

себестоимости продукции.

При расчете среднемесячной

заработной платы рабочего, которая является основой при установлении

соотношения темпов роста производительности труда и темпов роста заработной

платы, дополнительно учитывается величина премий из фонда материального

поощрения.

Годовой фонд прямой сдельной

(тарифной) заработной платы основных рабочих-сдельщиков  ,

,

где  – годовой объем

выпуска деталей, шт.;

– годовой объем

выпуска деталей, шт.;

– число операций

технологического процесса обработки детали;

– число операций

технологического процесса обработки детали;

– трудоемкость

обработки детали на 1-й, 2-й и последующих операциях, ч;

– трудоемкость

обработки детали на 1-й, 2-й и последующих операциях, ч;

– часовая тарифная

ставка для работ, выполняемых на 1-й, 2-й и последующих операциях, руб.

– часовая тарифная

ставка для работ, выполняемых на 1-й, 2-й и последующих операциях, руб.

Годовой фонд

прямой повременной (тарифной) заработной платы основных рабочих-повременщиков  ,

,

где  – эффективный годовой фонд рабочего времени одного рабочего,

ч;

– эффективный годовой фонд рабочего времени одного рабочего,

ч;

– число рабочих смен в сутки;

– число рабочих смен в сутки;

– часовые тарифные ставки 1-го, 2-го и последующих разрядов,

руб;

– часовые тарифные ставки 1-го, 2-го и последующих разрядов,

руб;

– явочное число рабочих в одну смену соответственно по

разрядам работ, чел.

– явочное число рабочих в одну смену соответственно по

разрядам работ, чел.

Таблица 3.1

|

Характеристика

производства

|

Номинальный

годовой фонд времени, ч

|

Примечание

|

|

рабочих

|

оборудования

при числе смен

|

|

1

|

2

|

3

|

|

Производство с непрерывным

технологическим процессом и условиями работы:

нормальными

вредными

Производство с непрерывным

технологическим процессом

и условиями работы:

нормальными

вредными

нормальными

вредными

нормальными

вредными

|

2070

1830

2070

1830

2070

1830

2070

1830

|

2070

1830

–

–

–

–

–

–

|

4140

3660

–

–

–

–

–

–

|

6210

5490

8760

8760

8570

8570

8570

6490

|

41-часовая рабочая неделя

36-часовая рабочая неделя

Непрерывная

кругло-годичная работа

24ч*365=8760ч

Непрерывная

кругло-годичная работа кроме 8 праздничных дней

24ч*357=8570ч

Круглосуточная работа,

кроме выходных и праздничных дней

24ч*271=6490ч

|

Таблица 3.2

|

Продолжи-

тельность

рабочей недели, ч

|

Продолжи-

тельность

основного отпуска, ДНИ

|

Номинальный

годовой фонд времени, ч

|

Потери

времени, % от номинального фонда

|

Эффективный

годовой фонд рабочих, ч

|

|

41

|

15

|

2070

|

10

|

1860

|

|

41

|

18

|

2070

|

11

|

1840

|

|

41

|

24

|

2070

|

12

|

1820

|

|

36

|

24

|

1830

|

12

|

1610

|

|

36

|

36

|

1830

|

17

|

1520

|

3.2. Анализ систем стимулирования на ОАО «ВЗТДИН»

Основой системы являются два

элемента заработной платы: базовая заработная плата и премиально-переменная

часть базовой заработной платы стимулирующего характера. Последней отводится

роль обеспечения эффективного стимулирования груда за счет увязки с

результатами конкретного труда (индивидуальных результатов труда конкретного

работника), в то время как базовая часть лежит в основе ее расчета. Базовая

заработная плата соответствует установленным окладам и включает все

установленные в данный период надбавки.

Премиально-переменная часть

начисляется на должностной оклад работника за фактически отработанное в

отчетном периоде время с учетом доплат и надбавок к базовому окладу. Она

складывается из суммы четырех коэффициентов, каждый из которых имеет свои

оценочные уровни (А, В, С, Д, Е) выполнения работы (планов), выраженные

баллами.

Основанием для расчета

переменных общезаводских коэффициентов являются данные бухгалтерской отчетности

и оперативного учета. Размер премиальной части ФОТ утверждается приказом

Генерального директора после рассмотрения материалов по премированию на

заседаниях заводской балансовой комиссии.

Рассмотрим механизм расчета