План

Введение. 3

1. Организационно- экономическая характеристика

предприятия Птицефабрика им. 50 лет СССР. 4

2. Экономическая эффектность использования оборотных фондов в

сельскохозяйственном предприятии. 10

2.1. Состав и структура оборотных средств. 10

2.2. Планирование потребности в собственных оборотных

средствах. 12

2.3. Экономическая эффективность использования оборотных средств. 14

3. Основные меры повышения эффективности использования

оборотных средств 15

Заключение. 18

Список литературы.. 20

Введение

Для обеспечения бесперебойного процесса производства наряду с основными

производственными фондами необходимы предметы труда, материальные ресурсы.

Предметы труда вместе со средствами труда участвуют в создании продукта труда,

его потребительной стоимости и образовании стоимости. Оборот вещественных

элементов оборотных производственных фондов (предметов труда) органически

связан с процессом труда и основными производственными фондами.

В настоящей работе рассматриваются понятия, сущность, назначение и состав оборотных фондов и

оборотных средств сельского хозяйства. Следует запомнить, что понятия эти не

тождественны.

Оборотные фонды - обязательный элемент процесса производства, основная

часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и

энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на

их добычу и производство, тем дешевле продукт.

Наличие у предприятия достаточных оборотных средств является необходимой

предпосылкой для его нормального функционирования в условиях рыночной

экономики.

Целью данной

работы является исследование оборотных фондов и путей улучшения их

использования в сельском хозяйстве.

Поставленная

цель конкретизируется рядом задач:

1) рассмотреть

оборотные фонды сельского хозяйства и

проблемы их использования

2) исследовать наличие и использование оборотных фондов

3) рассмотреть основные пути улучшения использования оборотных фондов

предприятий

1. Организационно- экономическая характеристика

предприятия Птицефабрика им. 50 лет СССР

Сельскохозяйственная

организация Птицефабрика им. 50 лет Октября

представляет собой фермерское хозяйство по выращиванию

сельскохозяйственной продукции, разведению КРС И птиц. Основная цель

деятельности общества- получение прибыли и наиболее полное удовлетворение населения в

сельскохозяйственной продукции.

Юридический

адрес: Новосибирская область, Коченевский район, село Прокудское.

ИНН

5425101438

Организационно-

правовая форма: государственной унитарное предприятие

Из

существующих видов транспорта преобладает автомобильный транспорт.

Село Продкудское расположение достаточно далеко от города Новосибирска (более 50 км).

Организационно-

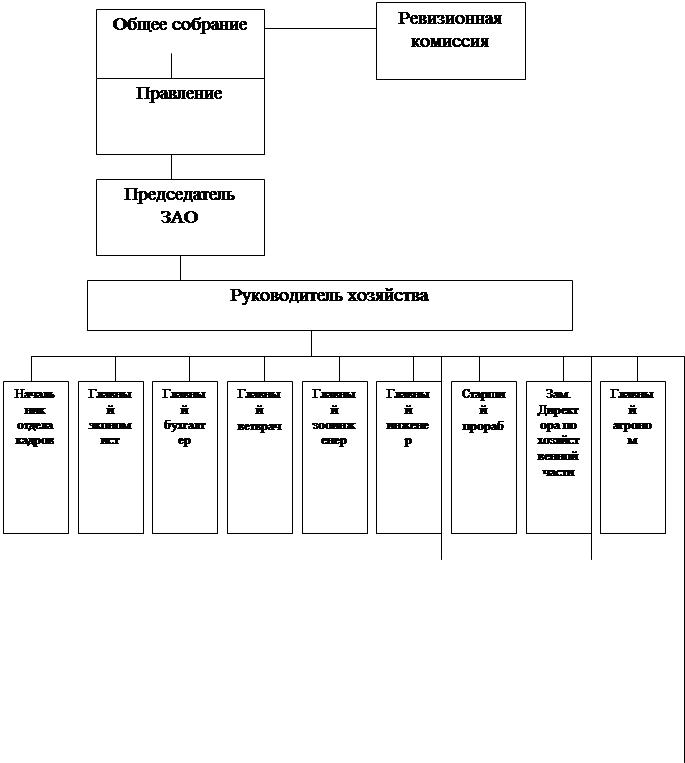

производственная структура предприятия представлена на рисунке 1.

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководители обслуживающих подразделений

|

|

|

|

|

|

Рис. 1.

Организационная структура управления Птицефабрика им. 50 лет СССР

Основные характеристики состава и местоположения хозяйства отражены в таблице

1.

Таблица

1

Состав

и местоположение хозяйства

|

Состав и месторасположение хозяйства

|

|

|

Показатели

|

Количество

|

|

Расстояние от центральной усадьбы, км

|

до областного центра

|

81

|

|

до районного центра

|

3

|

|

до ближайшей ж.д. Станции

|

3,5

|

|

до ближайшей пристани

|

|

|

Количество, шт

|

населенных пунктов

|

3

|

|

отделений (производственных участков)

|

3

|

|

отраслевых цехов

|

0

|

|

тракторно- полеводческих бригад

|

3

|

|

животноводческих ферм

|

3

|

|

в т. ч. при отделениях

|

3

|

|

Из общего числа ферм по направлениям

|

крупного рогатого скота

|

1

|

|

свиноводство

|

2

|

Таблица

2

Размер и структура

земельных фондов и сельскохозяйственных угодий

Птицефабрика им. 50 лет СССР

|

Угодья

|

Базисный год

|

Отчетный год

|

|

площадь, га

|

структура, %

|

площадь, га

|

структура, %

|

|

земельных фондов

|

с-х угодий

|

земельных фондов

|

с-х угодий

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Общая земельная площадь

|

1272

|

100

|

|

1272

|

100

|

|

|

Всего сельхозугодий

|

1126

|

89

|

100

|

1126

|

89

|

100

|

|

пашня

|

1059

|

83

|

94,0

|

1059

|

83

|

94,05

|

|

сенокосы

|

35

|

3

|

3,1

|

35

|

3

|

3,11

|

|

пастбища

|

7

|

1

|

0,6

|

7

|

1

|

0,62

|

|

Площадь леса

|

28

|

2

|

|

28

|

2

|

|

|

Пруды и водоемы

|

6

|

0

|

|

6

|

0

|

|

|

Приусадебные участки

|

25

|

2

|

|

25

|

2

|

|

|

Площадь пашни в краткосрочном периоде

|

1211

|

95

|

|

1211

|

95

|

|

Как видно из таблицы 2, в организации в

базовом и отчетном году наибольшую долю в структуре сельхозугодий

занимала – пашня (83 %), а наименьшую – пастбища (1%)

Таблица

3

Исходные данные для расчета экономических показателей деятельности

хозяйства Птицефабрика им. 50 лет СССР

|

Показатели

|

Единицы измерения

|

Форма годового отчета

|

Годы

|

|

базисный

|

отчетный

|

|

1

|

2

|

3

|

4

|

5

|

|

Стоимость валовой продукции по сопоставимым

ценам 1994 года, всего

|

га

|

6 - АПК

|

23093

|

24810

|

|

в том числе животноводства

|

тыс. руб.

|

6 - АПК

|

22896

|

24677

|

|

растениеводства

|

тыс. руб.

|

6- АПК

|

197

|

133

|

|

Площадь сельхозугодий

|

га

|

|

1272

|

1272

|

|

Стоимость

товарной продукции (выручено всего)

|

тыс. руб.

|

7 - АПК

|

156790

|

179999

|

|

Площадь пашни

|

тыс. руб.

|

|

1059

|

1059

|

|

Стоимость основных производственных фондов

сельхозназначения

|

тыс. руб.

|

|

233567

|

243649

|

|

Себестоимость реализованной продукции

|

тыс. руб.

|

7- АПК

|

115436

|

143013

|

|

Отработано всего

|

тыс. чел. - час

|

5- АПК

|

408

|

408

|

|

Среднегодовая численность работников

|

чел.

|

5 - АПК

|

1018

|

1018

|

Тенденции из таблицы:

-

рост стоимости валовой продукции с 23093 до 24810 тыс.

руб.

-

рост стоимости товарной продукции с 156790 до 179999

тыс. руб.

-

рост стоимости

фондов с 233567 до 243649 тыс. руб.

-

рост себестоимости с 115436 до 143013 тыс. руб.

Таблица

4

Основные экономические показатели деятельности

Птицефабрика им. 50 лет СССР

|

Показатели

|

Ед . Измерения

|

Формы годового отчета

|

Годы

|

Отношение отчетного к базисному, %

|

|

базисный

|

отчетный

|

|

Урожайность

|

|

|

|

|

|

|

зерновых

|

ц\га

|

9- АПК

|

8,9

|

9,3

|

104,5

|

|

картофель

|

ц\га

|

9- АПк

|

44

|

49

|

111,4

|

|

Продуктивность

|

|

|

|

|

|

|

Среднегодовой удой молока от одной коровы

|

ц\га

|

13- АПК

|

756

|

808

|

106,9

|

|

Среднесуточный прирост и откорм КРС

|

ц

|

13 - АПК

|

13

|

15

|

115,4

|

|

Среднесуточный прирост свиней

|

ц

|

13- АПК

|

-

|

-

|

|

|

Выход валовой продукции растениеводства на

100 г пашни

|

тыс. руб.

|

|

18,60246

|

12,55902

|

67,5

|

|

Выход валовой продукции животноводства нв 100 га с-х угодий

|

тыс. руб.

|

|

2033,393

|

2191,563

|

107,8

|

|

Выход валовой продукции сельского хозяйства

на 100 га с-х угодий

|

тыс. руб.

|

|

1815,487

|

1950,472

|

107,4

|

|

Стоимость товарной продукции на 100 га с-х угодий

|

тыс. руб.

|

|

12326,26

|

14150,86

|

114,8

|

|

Производительность и оплата труда

|

|

|

|

|

|

|

Выход валовой продукции на 1 чел - час

|

руб.

|

|

56600

|

55133

|

97,4

|

|

Выход валовой продукции сельского хозяйства

на 1 среднегодового работника

|

руб.

|

6- АПК

|

56600

|

55133

|

97,4

|

|

Оплата труда 1 работника в год

|

руб.

|

5- АПК

|

9870

|

10791

|

109,3

|

|

Использование фондов:

|

|

|

|

|

|

|

фондоотдача

|

тыс. руб.

|

|

0,10

|

0,10

|

103,0

|

|

фондоемкость

|

тыс. руб.

|

|

10,11

|

9,82

|

97,1

|

|

Себестоимость:

|

|

|

|

|

|

|

1 ц зерна

|

руб.

|

9-АПК

|

110

|

117

|

106,4

|

|

1 ц картофеля

|

руб.

|

9- АПК

|

150

|

163

|

108,7

|

|

1 ц молока

|

руб.

|

13- АПК

|

356

|

372

|

104,5

|

|

1 ц прироста КРС

|

руб.

|

13- АПК

|

3260

|

3800

|

116,6

|

|

1ц прироста свиней

|

руб.

|

13-АПК

|

-

|

-

|

|

|

прибыль

|

тыс. руб.

|

7- АПК

|

113381

|

192270

|

169,6

|

|

Уровень рентабельности

|

%

|

|

98,2

|

134,4

|

136,9

|

Из таблицы 4 заметны следующие

тенденции:

-

рост урожайности зерновых на 4,5 %

-

рост урожайности картофеля на 11, 4 %

-

рост среднегодового удоя молока на 6,9 %

-

рост среднесуточного прироста и откорма на 15,4 %

-

снижение выхода валовой продукции растениеводства на

32,5 %

-

рост выхода валовой продукции животноводства на 7,8 %

-

рост выхода валовой продукции сельского хозяйства на

7,4 %

-

рост стоимости товарной продукции на 14 %

-

рост оплаты труда 1 работника на 9,3 %

-

рост фондоотдачи на 3 5

-

снижение фондоемкости на 3 %

-

рост себестоимости единицы продукции по всем видам

продукции

В целом можно сделать вывод, что в отчетном году

организация расширяет свою деятельность, а основные технико-

экономические показатели улучшаются.

2. Экономическая эффектность использования оборотных фондов в

сельскохозяйственном предприятии

2.1. Состав и структура оборотных средств

Состав и структуру оборотных средств основной деятельности определяем по данным бухгалтерского баланса и дополнительного

расчета.

Таблица

5

Расчет влияния и структуру оборотных средств по

заключительному бухгалтерскому балансу хозяйства

|

Пункт

|

Наименование показателя

|

На начало года

|

На конец года

|

Изменение за год

|

|

тыс. руб.

|

% к итого

|

тыс. руб.

|

% к итого

|

тыс. руб. (гр. 5-гр.3)

|

% (гр. 5*100/гр. 3)

|

|

1

|

Оборотные активы

|

60258

|

100,00

|

90599

|

100,00

|

30341,00

|

150,35

|

|

2

|

запасы

|

41026

|

68,08

|

79134

|

87,35

|

38108,00

|

192,89

|

|

3

|

в т.ч. сырье, материалы и другие аналогичные

ценности

|

21408

|

35,53

|

50070

|

55,27

|

28662,00

|

233,88

|

|

4

|

Животные на выращивании и откорме

|

17037

|

28,27

|

26015

|

28,71

|

8978,00

|

152,70

|

|

5

|

МБП

|

594

|

0,99

|

512

|

0,57

|

-82,00

|

86,20

|

|

6

|

Затраты в незавершенном производстве

|

152

|

0,25

|

569

|

0,63

|

417,00

|

374,34

|

|

7

|

Готовая продукция и товары для перепродажи

|

1821

|

3,02

|

1954

|

2,16

|

133,00

|

107,30

|

|

8

|

Товары отгруженные

|

|

|

|

|

|

|

|

9

|

Расходы будущих периодов

|

14

|

0,02

|

14

|

0,02

|

0,00

|

100,00

|

|

10

|

Прочие запасы и затраты

|

|

|

|

|

|

|

|

11

|

НДС по приобретенным материальным ценностям

|

197

|

0,33

|

538

|

0,59

|

341,00

|

273,10

|

|

12

|

Дебиторская задолженность

|

14193

|

23,55

|

9183

|

10,14

|

-5010,00

|

64,70

|

|

13

|

в т.ч. покупатели и заказчики

|

14037

|

23,29

|

9062

|

10,00

|

-4975,00

|

64,56

|

|

14

|

Прочие дебиторы

|

156

|

0,26

|

121

|

0,13

|

-35,00

|

77,56

|

|

15

|

Денежные средства

|

4804

|

7,97

|

1705

|

1,88

|

-3099,00

|

35,49

|

|

16

|

в т.ч. касса

|

8

|

0,01

|

6

|

0,01

|

-2,00

|

75,00

|

|

17

|

расчетные счета

|

4324

|

7,18

|

723

|

0,80

|

-3601,00

|

16,72

|

|

18

|

валютные счета

|

73

|

0,12

|

84

|

0,09

|

11,00

|

115,07

|

|

19

|

прочие денежные средства

|

399

|

0,66

|

892

|

0,98

|

493,00

|

223,56

|

|

20

|

прочие оборотные активы

|

38

|

0,06

|

39

|

0,04

|

1,00

|

102,63

|

|

21

|

ИТОГО по разделу

|

60258

|

100,00

|

90599

|

100,00

|

30341,00

|

150,35

|

Из таблицы 5 заметные тенденции:

-

рост стоимости оборотных активов на 50 , 35 %

-

рост запасов на 92 %

-

рост животных на выращивании на 52 %

-

снижение МБП на 14 %

-

рост затрат в незавершенном производстве в 3,74 раза

-

рост готовой продукции на 7,3 %

-

рост НДС на 173 %

-

снижение дебиторской задолженности на 36 %

2.2. Планирование потребности в собственных оборотных

средствах

Планирование потребности в собственных оборотных средствах включает

расчет нормативных вложений хозяйства в оборотные средства и источников их

покрытия. Оно проводится ежегодно после составления производственной части

плана на конец года и каждого квартала.

Основа определения плановой потребности

в оборотных средствах – норма расходования материальных ресурсов. Потребность

сельскохозяйственного предприятия в материальных ресурсах определяется в основном методом прямого счета, то есть

умножением нормы расхода на соответствующий объем производства продукции (или

работы) в планируемом году.

Норма материальных ресурсов – это

максимально допустимое количество сырья, материала на производство единицы

продукции (работ) определенного качества

в планируемых условиях производств.

Нормы расхода всех видов сырья и

материалов в производстве разрабатывают по установленной номенклатуре продукции

и видам работ независимо от объема потребления нормируемого сырья или

материала. Они должны периодически

пересматриваться и совершенствоваться, учитывать в полном объеме планируемые

организационно- технические мероприятия,

обеспечивающие повышение эффективности использования сырья и материалов на основе внедрения новейших достижений техники

и технологии, повышения уровня

организации и культуры производства.

Таблица 6

Потребность

в нефтепродуктах

|

Наименование работ

|

Объем выполненных работ

|

Требуется основного горючего

|

|

на единицу, кг

|

всего,т

|

|

Выполнено работ тракторами всего, тыс. усл. этал. Га

|

75000

|

-

|

563

|

|

в т.ч.

На полевых работах, тыс. усл. этал. Га

|

41460

|

7,5

|

311

|

|

на транспортных работах, тыс. усл. этал. Га

|

559000

|

0,45

|

252

|

|

зерноуборочными комбайнами, га

|

4586

|

11,4

|

52

|

|

Прочими комбайнами, га

|

870

|

11,4

|

10

|

|

Грузовыми автомобилями, всего, тыс. км

|

1500000

|

-

|

-

|

|

в т.ч. карбюраторными (бензин),

|

700000

|

161,9

|

113

|

|

дизельными (диз.

Топливо)

|

800000

|

60,1

|

48

|

Объем работ взят их технологических

карт, исходя из объемов работ и установленных ном расхода горючего на

единицу. Потребность в бензине

определяется, исходя из планового объема грузоперевозок в тонно-

километрах и средней нормы расхода автомобиля.

Таблица

7

Потребность

в семенах

|

Культуры

|

Площадь посева, га

|

Потребность в семенах

|

Страховой и переходящий фонд, т

|

|

ц на 1 га

|

всего, т

|

|

Яровые зерновые культуры на зерно, всего

|

1498

|

-

|

414

|

63

|

|

в том числе: ячмень

|

1098

|

2,6

|

285

|

43

|

|

овес

|

100

|

2,4

|

24

|

4

|

|

Зернобобовые

|

300

|

3,5

|

105

|

16

|

|

в том числе горох

|

300

|

3,5

|

105

|

16

|

|

Яровые зерновые культуры на корм, всего

|

953

|

-

|

147

|

22

|

|

в том числе Овес

|

553

|

2,4

|

138

|

20

|

|

кукуруза

|

400

|

0,35

|

14

|

2

|

|

ИТОГО яровых зерновых культур

|

2451

|

-

|

561

|

85

|

|

Озимые зерновые культуры на зерно - всего

|

1200

|

-

|

312

|

-

|

|

в том числе пшеница

|

1200

|

2,6

|

312

|

-

|

|

рожь

|

-

|

-

|

-

|

-

|

|

Озимые зерновые культуры на корм, всего

|

200

|

2,4

|

48

|

-

|

|

Всего зерновых культур

|

3851

|

-

|

921

|

85

|

|

Сахарная свекла

|

400

|

8 кг

|

3

|

-

|

|

Кормовые корнеплоды

|

70

|

10 кг

|

1

|

-

|

|

Подсолнечник

|

100

|

15 кг

|

2

|

-

|

|

Многолетние травы

|

100

|

20 кг

|

2

|

-

|

ПО всем культурам показываются площади, которые будут засеваться в будущем году (весной и осенью). Потребность в семенах отражается, исходя из средней нормы

высева и с учетом качества семян. ПО яровым культурам предусматривается

создание в необходимых размерах ежегодно

возобновляемого страхового фонда семян в

размере 10-15 % общей потребности

При планировании потребности в удобрениях необходимо учитывать следующие

факторы: плодородие почв, потребность культур в элементах питания, количество

ранее вносимых удобрений, предшественники

и использовать почвенные карты и картограммы агрохимического анализа, а

также учитывать наличие удобрений на начало года и реальные возможности из

завоза в хозяйство . По среднегодовому поголовью скота и примерным нормам от

одной головы в год определяют выход навоза.

Потребность в ядохимикатах и других

средств защиты растений рассчитывают по научно- обоснованным нормам их

расхода и плановому объему работ.

2.3. Экономическая эффективность использования оборотных средств

Экономический эффект от улучшения использования оборотных средств

выражается:

-

через увеличение объема выпуска продукции в случае

ускорения их оборачиваемости

-

в абсолютном высвобождении

Экономический эффект, выраженный в относительном

высвобождении оборотных средств, находится по формуле:

ΔОС = РП1*(ПО1-ПО0)/360

Где РП 1 – стоимость реализованной

продукции в планируемом периоде

ПО 0 – продолжительность оборота в днях в базисном периоде

ПО 1 – продолжительность оборота в отчетном периоде

Отрицательный результат свидетельствует

о том, что имеется экономия, положительный- о том, что необходимо дополнительное вложений средств.

ПО =

Д/ Ко

Где Д -

число дней в исследуемом периоде

Ко – коэффициент оборачиваемости,

равный отношению выручки от реализации к среднему остатку оборотных средств:

Базисный год: Ко

= 113381 :60258 = 1,88, ПО = 365:1,88 = 194

Отчетный год: Ко

= 192270 :90599 = 2,12, ПО = 365: 2,12= 172

Вывод: рост

коэффициента оборачиваемости с 1,88 до 2,12 свидетельствует о повышении эффективности использования оборотных

средств и сокращении периода

оборачиваемости.

Экономический эффект:

24810*(-2,12+1,88)/360

= 16,54

Не требуется дополнительное привлечение оборотных средств

3. Основные меры повышения эффективности использования

оборотных средств

Основные пути ускорения оборачиваемости оборотных средств:

-

совершенствование материально- технического снабжения

-

снижение материалоемкости продукции

-

оптимизации факторов, влияющих на размер складских

запасов, механизация погрузо- разгрузочных работ и

ускорение документооборота.

Улучшение использования

оборотных средств организациями зависит

как от внешних, так и от внутренних факторов.

К. внешним, не зависящим от самих строительных

организаций, факторам, оказывающим влияние на использование оборотных средств,

относятся[7, с. 187]:

·

неукоснительное соблюдение установленного порядка восполнения допущенного

недостатка собственных и приравненных к ним оборотных средств;

· формы и

состояние материально-технического снабжения строительных организации;

· уровень платы

за фонды и степень взаимосвязи ее с хозрасчетными интересами строительных

организаций;

·

своевременность доведения до строительных организаций заданий по вовлечению в

хозяйственный оборот неиспользуемых и сверхнормативных запасов

товарно-материальных ценностей и организация контроля за их выполнением;

· влияние

кредитно-расчетного механизма на эффективность и использование оборотных

средств строительными организациями;

· уровень

ответственности заказчиков и проектно-изыскательских организаций за эффективное

использование капитальных вложений;

· соблюдение

договорных условий субподрядными строительно-монтажными и транспортными

организациями;

· состояние

материального и морального стимулирования эффективного использования оборотных

средств.

· К внутренним,

зависящим от самих строительных организаций, факторам улучшения использования

оборотных средств можно отнести:

· состояние

экономического анализа хозяйственно-финансовой деятельности в самой

строительной организации;

· соблюдение

требований научно обоснованного нормирования оборотных средств на основе

разработки и осуществления мероприятий по улучшению хозяйственно-финансовой

деятельности (совершенствование организации строительства и внедрение передовой

технологии в строительное производство, применение новых прогрессивных и

дешевых материалов и конструкций, сокращение сроков и соблюдение ритмичности

строительства, снижение норм расхода материальных ценностей и электроэнергии,

внедрение и соблюдение производственно-технологической комплектации,

совершенствование расчетов с поставщиками и заказчиками, ускорение

документооборота и др.);

· внедрение

бригадного хозрасчета и ряд других.

Лучшему использованию оборотных

средств способствуют принятые меры по повышению роли предприятий-заказчиков за

состояние дел в капитальном строительстве и проектно-изыскательских организаций

за своевременное обеспечение строек качественной проектно-сметной

документацией. В частности, это ведет к концентрации капитальных вложений,

лучшему обеспечению строящихся объектов всеми видами ресурсов, что позволит

сократить сроки продолжительности строительства и снижению объемов

незавершенного строительного производства.

Не меньшее значение имеет

реализация внутренних факторов, всецело зависящая от самих строительных

организаций. Прежде всего, нужно повысить уровень экономической и

организационной работы по управлению оборотными средствами.

Заключение

Для обеспечения бесперебойного процесса производства наряду с основными

производственными фондами необходимы предметы труда, материальные ресурсы.

Предметы труда вместе со средствами труда участвуют в создании продукта труда,

его потребительной стоимости и образовании стоимости. Оборот вещественных

элементов оборотных производственных фондов (предметов труда) органически

связан с процессом труда и основными производственными фондами.

Сельскохозяйственная

организация Птицефабрика им. 50 лет Октября

представляет собой фермерское хозяйство по выращиванию

сельскохозяйственной продукции, разведению КРС И птиц. Основная цель

деятельности общества- получение прибыли и наиболее полное удовлетворение населения в

сельскохозяйственной продукции.

Основные тенденции анализа деятельности организации:

-

рост урожайности зерновых на 4,5 %

-

рост урожайности картофеля на 11, 4 %

-

рост среднегодового удоя молока на 6,9 %

-

рост среднесуточного прироста и откорма на 15,4 %

-

снижение выхода валовой продукции растениеводства на

32,5 %

-

рост выхода валовой продукции животноводства на 7,8 %

-

рост выхода валовой продукции сельского хозяйства на

7,4 %

-

рост стоимости товарной продукции на 14 %

-

рост оплаты труда 1 работника на 9,3 %

-

рост фондоотдачи на 3 5

-

снижение фондоемкости на 3 %

-

рост себестоимости единицы продукции по всем видам

продукции

Планирование потребности в

собственных оборотных средствах включает расчет нормативных вложений

хозяйства в оборотные средства и источников их покрытия. Оно проводится ежегодно после составления производственной части плана

на конец года и каждого квартала.

Планирование

потребности в собственных оборотных

средствах включает расчет нормативных вложений хозяйства в оборотные средства и

источников их покрытия. Оно проводится

ежегодно после составления

производственной части плана на конец года и каждого квартала.

Список литературы

1)

Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2001.- 456с.

2)

Баканов М.И., Шеремет

А.Д. Теория экономического анализа. – 4-е изд. – М.: Финансы и статистика,

2000. – 352 с.

3)

Бухалков М.И. Внутрифирменное

планирование: Учеб. – М.: Инфра- М, 2000. – 392 с.

4)

Ефимова О.В. Финансовый анализ. - 3 изд., переаб., доп. – М.: Бух. учет, 2000. – 351 с.

5)

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. – 2-е изд., испр. И доп. – М.: ИНФРА-М,

2003. – 344 с.

6)

Финансы: Учеб. пособие / Под ред. А.М.

Ковалевой. – М.: Финансы и статистика, 2001. – 384 с.

7)

Ковалев А.И., Привалов В.П. Анализ финансового

состояния предпрития. – 2 изд., пераб.,

доп. – М.: Центр экономика и маркетинга, 2000. – 188 с.

8)

Кожинов В.Я. Бухгалтерский

учет: Прогнозирование финансового результата: Учебно-

метод. пособ. –М.: Экзамен, 2000. – 319 с.

9)

Кошкина Г.М. Финансы предприятия: Тексты лекций. –

Новосибирск: НГАЭиУ, 2000. – 150 с.

10)

Крейнина М.Н. Финансовый

менеджмент: Задачи, деловые ситуации и тесты. – М.: Дело и сервис, 2000. –

111с.

11)

Любушин Н.П., Лещева

В.Б., Дькова В.Г. Анализ финансово-экономической

деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2002. – 471 с.

12)

Панкратов Ф.Г., Серегина Т.К. Коммерческая

деятельность, -М.: ИКЦ. «Маркетинг», 2002.

13)

Сенини В.С. Введение в

туризм. – М.: Риприкт, 2000. – 259 с.

14)

Справочник финансиста предприятия/ Баранникова

Н.П., Бурмистрова Л.А., Винслав

Ю.Б. – 2 изд., доп., переаб. – М.: Инфра- М, 2000. – 558с.

15)

Финансовый менеджмент: Теория и практика: Учеб./Под

ред. Е.М. Стояновой. – М.: Перспектива, 2000. – 656

с.

16)

Финансы: Учеб. пособие / Под ред. А.М.

Ковалевой. – М.: Финансы и статистика, 2001. – 384 с.

17)

Карпова Г.А. Экономика современного туризма. – М.: Герда, 2000. – 312 с.