Содержание

1.

Анализ эффективности импортных операций. 3

2. Анализ

качества импортных, экспортных товаров. 8

Задача 1. 15

Задача 2. 16

Задача 3. 18

Список

литературы.. 19

1. Анализ эффективности импортных операций.

Показатель эффективности импорта товаров определяется по

формуле:

Помимо изменения курса рубля на показатель влияют такие

основные факторы, как:

1. экспортная цена-брутто (контрактная цена);

2. уровень накладных расходов в инвалюте (выручка-нетто =

выручка-брутто — накладные расходы в инвалюте) ;

3. производственная себестоимость единицы товара в рублях;

4. уровень накладных расходов в рублях (полная себестоимость

= производственная себестоимость + накладные расходы в рублях).

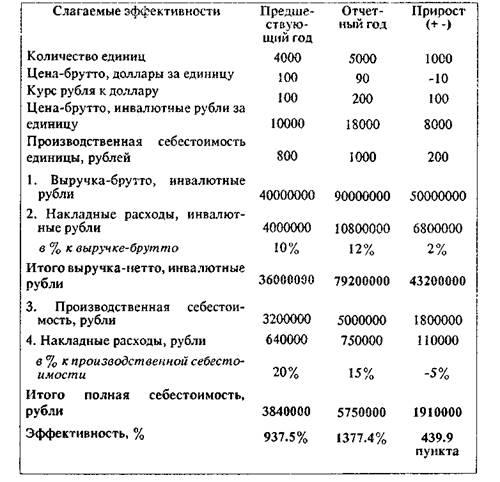

Приведем пример расчета факторов по товару

№ 2.

Показатель эффективности это показатель инвалютной выручки на

рубль затрат. Прирост инвалютной выручки на каждые сто рублей затрат составил

439.9 инвалютных рубля. Прирост вызван изменением: а) цены-брутто

(контрактной); б) курсом рубля к доллару; в) уровнем накладных расходов в

инвалютных рублях в %; г) производственной себестоимости одной единицы;

д) уровнем накладных расходов в рублях. Количества само по себе на уровень

эффективности не влияет.[1]

Влияние перечисленный факторов определим приемом "цепных

подстановок":

1-я подстановка (замена

количества при неизменности прочих факторов):

Э= (5000 * 10000) - 10% (HP инв.) /(5000 х 800) + 20% (HP руб.)

= 50000000 - 5000000 /4000000 + 800000 =

45000000 х 100/4800000 = 937,5%

Т.е., изменение количества товара не влияет на его эффективность,

о чем говорилось выше.

2-я подстановка (замена цены-брутто при неизменном курсе

рубля):

Э = (5000 х 90 х

100) - 10% (HP инв.) / (5000

х 800) + 20% (HP руб.)*100 = (45000000

– 4500000) / 4800000*100 = 40500000/4800000* 100 = 843,7%

Т.о., падение экспортной цены при неизменном курсе рубля

уменьшило уровень эффективности на: 843.7%-937.5 %=-93.8 пункта. Т.е., недобор

валютной выручки составляет 93.8 инвалютных рублей на каждые 100 рублей

затрат.

3-я подстановка (замена курса рубля):

Э= (5000 х 90 х 200) - 10% (HP инв.)/ 4800000 *100 = 90000000 - 9000000 / 4800000 *100=

81000000*4800000 = 1687,5%

Т.о,, повышение курса рубля повысило уровень эффективности

на: 1687.5% - 843.7% = 843.8 пункта. Т.е., предприятие получило за счет

повышения курса доллара к рублю дополнительно 843.8 инвалютных рубля на каждые

100 рублей затрат.

4-я подстановка (замена уровня накладных расходов в инвалюте)

:

Э = 90000000 - (12% = 10800000) / 4800000

*100 = 79000000х 100 /4800000 = 1650%

Отсюда 1650% - 1687.5% = -37.5% пункта. Т.е., повышение

уровня накладных расходов в инвалюте снизило эффективность на 37.5 пункта.

Т.о., увеличение уровня накладных расходов в инвалюте уменьшило инвалютную

выручку на 37.5 инвалютных рубля на каждые 100 рублей затрат.

5-я подстановка (замена производственной себестоимости):

Э = 79200000 *100 / 5000 *1000 + 20% (HP руб.) = 7920000000 /6000000 = 1320%

Отсюда 1320% - 1650% = -330 пунктов. Т.о., повышение затрат

на производство товара снизило эффективность на 330 пунктов. Т.е., на каждые

100 рублей затрат получили меньше инвалютных рублей на сумму 330.

6-я подстановка (замена последнего фактора - уровня накладных

расходов в рублях). После этого эффективность достигнет уровня 1377.4%.

Отсюда: 1377.4%-1320.0% -57.4% пункта. Т.о., уровень эффективности возрос на

57.4 пункта. Результаты анализа представим в таблице (в пунктах):

|

ПРИРОСТ

|

|

Всего

|

В том числе за счет изменения

|

439,9

|

Количества

-

|

Цены брутто

-93,8

|

Курса рубля

843,8

|

ОУН в инвалюте

-37,5

|

Производственной себест.

-300

|

ОУН в рублях

57,4

|

Далее изучается каждый фактор в

отдельности и разрабатываются пути улучшения эффективности в последующих операциях.

Так, во внешнеэкономической деятельности, в зависимости от

времени проведения аналитической работы относительно времени исполнения плана и обязательств по торговым соглашениям,

различают анализ предварительный, текущий (оперативный) и последующий.

Предварительный анализ обычно применяется на первом этапе

управления, когда осуществляется разработка самого решения (например,

внешнеторгового плана-прогноза). Цель предварительного анализа - подготовить

данные для определения перспектив развития экономики, для составления проектов

плана-прогноза, для расчета экономической эффективности планируемых операций.

В связи с этим предварительный анализ тесно переплетается с планированием, с

разработкой смет, нормативов, лимитов, с составлением различных экономических

и внешнеторговых прогнозов, прогнозов конъюнктуры товарных рынков.

Текущий (оперативный) анализ применяется в ходе выполнения

решения (внешнеторгового плана-прогноза и внешнеторговых обязательств по

контрактам), что соответствует второму этапу управления. Текущий анализ

направлен на изучение и контроль происходящих процессов по экспорту, импорту и

реализации товаров, проводимых мероприятий и действий в ходе

экспортно-импортных операций. Цель такого анализа - подготовить данные для

принятия оперативных решений в ходе повседневного управления внешнеэкономическими

связями в Российской Федерации. В сферу текущего анализа входят изучение

условий различных вариантов внешнеторговых сделок, обоснование, с учетом

разнообразных факторов, экспортных и импортных цен, видов поставок и форм

расчетов и платежей, способов и маршрутов перевозок грузов и т.д.[2]

Последующий анализ направлен на подведение

итогов проделанной работы, что является завершающим этапом управления. Цель

последующего анализа - оценка результатов деятельности предприятия, объединения

или фирмы за определенный период. Такая оценка предполагает выявление факторов,

оказавших влияние на результаты хозяйственной деятельности, изучение причин

допущенных ошибок и потерь,

2. Анализ качества импортных, экспортных товаров.

Как уже отмечалось, для более полной характеристики

экспортной работы предприятия, экспорт товаров и услуг за отчетный год

сопоставляется с экспортом за предыдущий год. Такое сопоставление

целесообразно, проводить за несколько лет (например, за 5 - 10). Цель такого

исследования - установить, какие перемены произошли в товарной структуре экспорта,

в развитии новых видов экспорта и его географическом направлении, как изменился

объем экспорта в текущих и в постоянных (базовых) ценах, как изменились в

среднем экспортные цены. При изучении динамики экспорта за ряд лет вычисляются

также темпы прироста экспорта за каждый год и среднегодовой темп прироста

экспорта за весь изучаемый период.

Данные об экспорте за изучаемые годы группируются по странам

и по товарам в аналитических таблицах. По каждой строке таблицы (страна, товар

или итог) вычисляются индексы стоимости, физического объема и цен. Эти индексы

и покажут, в какой мере и где изменились стоимость и физический объем экспорта

и средние экспортные цены.[3]

Для получения ответа на вопрос об изменении стоимостной

структуры экспорта по странам и по товарам составляются таблицы, где по каждой

строке (страна или товар) показываются для каждого сравниваемого года сумма

экспорта в тысячах рублей и ее удельный вес в процентах к общему итогу.

По товарным группам, включающим и количественно и качественно

соизмеримые товары (например, нефтепродукты: бензин, дизельное топливо, мазут),

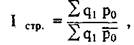

можно вычислить индекс количественной структуры, определяемый по формуле:

где q - количество

товаров текущего периода;

Ро - базовые цены этих товаров;

р - средняя цена товаров базового периода;

Средняя цена вычисляется по формуле:

Если индекс количественной структуры окажется больше единицы,

то это будет означать, что в пределах товарной группы повысилась доля

количества более дорогих товаров за счет снижения доли более дешевых товаров.

При обратном изменении структуры индекс окажется меньше единицы.

Приведем для примера данные об экспорте предприятием товаров

за текущий и предшествующий периоды.

Таблица 1

|

Товар

|

|

2003

|

|

|

2004

|

|

|

Количество

|

Цена

за единицу

|

Сумма

|

Количество

|

Цена

за единицу

|

Сумма

|

|

1

|

2

|

200

|

400

|

3.0

|

195

|

585

|

|

2

|

2

|

100

|

200

|

1.5

|

102

|

153

|

|

Итого

|

4

|

-

|

600

|

4.5

|

-

|

738

|

По данным приведенной таблицы определяем тенденцию развития

экспорта данной группы товаров (для итога) по стоимости и структуре. Установим,

как изменился объем экспорта в неизменных ценах (физический объем) и как

изменились в среднем цены на товары этой группы. Определим меру влияния факторов

количества, цены и структуры на увеличение стоимости экспорта товаров данной

группы на 138 тыс.руб. (738-600).

Вычислим пять индексов:

индекс стоимости (Ipn): Ipq = ∑p1 q1/∑p0 q0 = 738/600 =

1.23

индекс цен (Iр): Ip = ∑p1 q1/∑p0 q1 = 738/750 =

0.984

Сумма 738 тыс.руб. показывает стоимость экспортных товаров

за 2004 год (количество и цены 2004 года), а сумма 750 тыс.руб. - результат

пересчета экспорта количеств за 2004 год по ценам 2003 года. Сравнение этих

сумм позволит определить, как сказалось изменение цен на величине стоимости

экспорта товаров. Экспортные цены снизились в среднем на 1.6% (индекс цен в

процентах равен 98.4). Следовательно, уменьшение стоимости за счет снижения цен

на 1.6% составило - 12 тысяч рублей (738 - 750);

индекс физического объема (Iq): Iq = ∑p1 q0/∑p0 q0 = 750/600 =

1.25

Отсюда прирост экспорта за счет изменения стоимости объема в

неизменных ценах составил 150 тысяч рублей (750 - 600). Последний индекс

представляет собой произведение индекса количества и индекса структуры, т.е.

изменение физического объема вызывается совокупным изменением количества и

количественной структуры товаров. Влияние каждого из этих факторов нужно

определить отдельно, индекс количества (IКОЛ): IКОЛ = ∑p1 q0/∑p0 q0[4]

Прежде чем вычислить 1КОЛ , нужно определить

среднюю цену товаров 2003 года:

Po = ∑p0 q0/∑q0 = 600000/4000 = 150 руб/кг

Следовательно,

IКОЛ =

1,125*(4,5*150/4*150 = 675/600)

Таким образом, прирост стоимости товара за счет изменения его

количества составил 75 тысяч рублей;

Индекс структуры (Iстр): Iстр = ∑p1 q0/∑p0 q1 =

3*200+1,5*100/650 = 1,1

Отсюда прирост стоимости за счет изменения структуры равен

75 тысяч рублей (750-675). Сложение количества и структуры и даст величину

физического объема: (75 + 75) = =150 тысяч рублей.

Итак, стоимость экспорта (экспортная выручка) анализируемой

группы товаров за год увеличилась на 138 тысяч рублей, что произошло под

влиянием:

- изменения

количественной структуры экспорта, выразившегося в повышении удельного веса

количества более ценного товара 1, что дало дополнительно 75 тысяч рублей;

- роста общего

количества экспортированных товаров, что увеличило стоимость экспорта товаров

еще на 75 тысяч рублей;

- снижения экспортных

цен, уменьшивших стоимость экспорта на 12 тысяч рублей.

В зависимости от степени охвата анализом деятельности

объединения и круга затрагиваемых вопросов экономический анализ подразделяется

на комплексный и тематический. При комплексном анализе охватывается вся

взаимосвязанная совокупность показателей предприятия или структурной единицы

предприятия, объединения (специализированных фирмы), отражающих за определенный

(отчетный) период полностью или частично его хозяйственную,

производственно-коммерческую и финансовую деятельность, финансовое положение.

Результаты комплексного анализа деятельности предприятия, объединения или его

специализированных фирм за отчетный период отражаются в его объяснительной

записке к квартальным и годовому отчетам, а также в решении, принятом по

данному отчету.

Тематический (локальный) анализ направлен на изучение

отдельных показателей деятельности предприятия и объединения (коммерческой,

валютной, финансовой, транспортной, расчетной, учетной и пр.) или на

исследование определенного круга функциональных вопросов (валютных,

транспортных, финансовых и пр.) в пределах одной структурной единицы

предприятия и объединения (специализированной фирмы, валютно-финансового

отдела, транспортного отдела, бухгалтерии и т.д.). Тематический анализ

применяется при изучении особо актуальных вопросов, например, таких, как

эффективность реализации разных товаров на определенном рынке или одного

товара на разных рынках. Тематический анализ по одинаковой проблеме может

производится одновременно по ряду сравнительно однотипных предприятий и

объединений или фирм (машинных или сырьевых). Все виды экономического анализа

взаимосвязаны и направлены на общее улучшение деятельности изучаемых объектов.

Анализ оперирует различными экономическими показателями. Любой экономический показатель

состоит из числового основания (т.е.

величины представленной информации) и признаков,

определяющих экономическое содержание и принадлежность информации.

Каждый отдельный показатель отражает какую-то определенную сторону деятельности

внешнеэкономического объединения и фирмы. Все показатели взаимосвязаны и

составляют единую систему показателей, отражающих всю коммерческую, финансовую

деятельность объединения и фирмы и их финансовое положение как единого

хозяйственного организма. Показатели могут быть плановыми и отчетными,

за текущий год и за прошлые

годы. Экономические показатели могут выражаться в стоимостных и натуральных измерителях, представляться

в форме абсолютных, относительных или

средних величин. В зависимости

от содержания экономические показатели подразделяются на количественные и качественные.

Количественные показатели отражают объемы внешнеэкономических

операций, количественные изменения во внешней торговле. К количественным

показателям относятся, например, показатели стоимости экспорта или импорта товаров

по плану и по отчету фактически как в целом по предприятию, объединению, так и

по отдельным торговым соглашениям, по специализированным фирмам, по отдельным

странам, по товарным группам и отдельным товарам.

Качественные показатели характеризуют рациональность

использования средств, занятых в экспортно-импортных операциях. Качественные

показатели отражают также финансовую деятельность и финансовое положение

объединения. К качественным показателям относятся: скорость оборота средств во

внешнеэкономических операциях, эффективность этих операций; отдача оборотных

средств при экспорте и импорте товаров; обеспеченность банковских кредитов и

другое.

Показатели коммерческой и финансовой деятельности,

финансового положения предприятия, объединения изменяются под воздействием различных

факторов - социально-экономических и

производственно-экономических. Социально-экономические

факторы отражают условия, мотивации и качество функционирования и

взаимодействия субъектов внешнеэкономической деятельности на различных уровнях.

К производственно-экономическим относятся факторы ресурсов и

технико-экономические факторы. Фактора влияют на показатели в разной степени и

в различных направлениях. Одни из них оказывают на них положительное

воздействие, другие - отрицательное. Влияние одного фактора может быть

перекрыто другим фактором, действующим в противоположном направлении.

Поскольку действие разнообразных факторов на экономические

показатели не равноценно, различают основные

и второстепенные факторы.

Однако одни и те же факторы в тех или иных обстоятельствах могут быть как

основными, так и второстепенными. Все зависит в каждом конкретном случае от

размера влияния фактора на показатель. Так, транспортные расходы при экспорте

приборов составляют весьма скромную долю в себестоимости товара и могут

считаться в связи с этим сравнительно второстепенным фактором среди других

факторов, формирующих себестоимость этого товара (например, цены и количества).

И наоборот, при экспорте сырьевых товаров (например, удобрения и пиломатериалы)

транспортные расходы превращаются в один из основных факторов, определяющих

величину себестоимости и соответственно уровень эффективности реализации этих

товаров. При анализе прежде всего подлежат изучению основные факторы,

оказывающие решающее влияние на результаты хозяйственной деятельности.

Факторы могут представлять собой комплекс

причин, которые в свою очередь способны выступать в виде отдельных факторов. В

связи с этим факторы подразделяются на сложные

и простые. Примером

сложного фактора является цена на товар. Более простой фактор - количество

товара. Возможна и иная классификация факторов. Факторы могут находиться во

взаимной связи и взаимозависимости. Существуют два вида связи между

взаимодействующими факторами и между факторами и показателями. Наиболее легко

поддается изучению функциональная, т.е. прямая или обратная зависимость,

называемая также полной связью. Более сложной для исследования представляется

зависимость корреляционная, называемая также неполной или частичной связью.

Примером первого вида зависимости является связь между ценой товара и выручкой

за товар или между количеством товара и величиной выручки за товар. Примером

второго - зависимости между ценой товара и его качеством или между величиной

затрат на рекламу товара и размером выручки за товар.[5]

Задача 1.

Определить влияние факторов на изменение уровня накладных

расходов:

|

Показатели

|

Прошлый год

|

Отчетный год

|

|

Вес

|

55

|

60

|

|

Срок хранения

|

42

|

35

|

|

Ставка

|

290

|

310

|

|

Уровень расходов

|

669900

|

651000

|

Используем цепной метод:

|

Показатели

|

Прошлый год

|

Отчетный год

|

Вес

|

Срок

|

|

Вес

|

55

|

60

|

60

|

60

|

|

Срок хранения

|

42

|

35

|

42

|

35

|

|

Ставка

|

290

|

310

|

290

|

290

|

|

Уровень расходов

|

669900

|

651000

|

730800

|

609000

|

Δ Расх.(вес) = 730800-669900 = 60900

Δ Расх.(срок) = 609000-730800 = -669900

Вывод: В зависимости от изменения веса расход увеличился на

60900 и с увеличением срока расход уменьшился на 669900, в целом расход

уменьшился и компания должна сохранять такую тенденцию.

Задача 2.

Определите эффективность экспортных операций по сделкам с

аналогичным товаром. Рассчитайте ее изменение и определите, какое влияние

оказали факторы количества, контрактной цены, курса рубля, уровня накладных

расходов в валюте, накладных расходов в рублях и себестоимости единицы

продукции.

|

Показатели

|

Сделка 1

|

Сделка 2

|

|

Количество ед

|

45

|

55

|

|

Цена брутто в

долл

|

860

|

950

|

|

Курс рубля

|

30

|

30,5

|

|

Цена брутто в руб

|

1161000

|

1593625

|

|

производственная

себест

|

15700

|

17400

|

|

выручка

|

1145300

|

1576225

|

|

расх

|

85600

|

119000

|

|

в процент к выр

|

13,37967

|

13,24559

|

|

Итого выручки

нетто

|

1059700

|

1457225

|

|

производственная

себест

|

|

|

|

расх

|

45800

|

98600

|

|

в процентах к

произ.себест

|

2,917197

|

5,666667

|

|

Итого полная

себест

|

45797,08

|

98594,33

|

|

Эффективность.

|

1115203

|

1495031

|

Решение:

Δ Эффективность = 1495031-1115203 = 379828

|

Показатели

|

Сделка 1

|

Сделка 2

|

Кол.

|

Цена

|

Курс

|

Расх

|

Себест

|

|

Количество ед

|

45

|

55

|

55

|

55

|

55

|

55

|

55

|

|

Цена брутто в долл

|

860

|

950

|

860

|

950

|

950

|

950

|

950

|

|

Курс рубля

|

30

|

30,5

|

30

|

30

|

30,5

|

30,5

|

30,5

|

|

расх

|

85600

|

119000

|

85600

|

85600

|

85600

|

119000

|

119000

|

|

Итого полная себест

|

45797,08

|

98594,33

|

45797,08

|

45797,08

|

98594,33

|

45797,08

|

98594,33

|

|

Эффективность

|

1115203

|

1495031

|

1287603

|

1436103

|

1409431

|

1428828

|

1376031

|

Δ Эффективность (кол) = 1287603-1115203 = 172400

Δ Эффективность (цена) = 1436103-1287603 = 148500

Δ Эффективность (курс) = 1409431 – 1436103 = -26672

Δ Эффективность (расх.) = 1428828 – 1409431 = -1260603

Δ Эффективность (себест.) – 1376031 – 1428828 = -52797

Вывод: увеличение количества привело к увеличении

эффективности увеличился на 172400, от цены эффективность увеличился на 148500,

от курса рубля уменьшилась на 26672, от расходов уменьшилась на 1260603, в

зависимости от себестоимости уменьшилась на 52797.

Эффективность в целом удовлетворительный для сохранения

такой тенденции компании необходимо за курсом рубля так как этот аспект может

вызвать ухудшение ситуации.

Задача 3.

Оценить динамику развития внешней торговли страны.

|

Показатели

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Экспорт

|

42,4

|

78,2

|

71,3

|

72,9

|

103

|

|

Импорт

|

37

|

46,7

|

43,6

|

30,3

|

33,9

|

|

Оборот

|

1568,8

|

3651,94

|

3108,68

|

2208,87

|

3491,7

|

|

Сальдо торгового баланса

|

1489,4

|

3527,04

|

2993,78

|

2105,67

|

3354,8

|

Решение:

|

Показатели

|

1999

|

2000

|

2001

|

2002

|

2003

|

Абс. Прирост

|

Темп изм

|

|

Экспорт

|

42,4

|

78,2

|

71,3

|

72,9

|

103

|

60,6

|

2,429245

|

|

Импорт

|

37

|

46,7

|

43,6

|

30,3

|

33,9

|

-3,1

|

0,916216

|

|

Оборот

|

1568,8

|

3651,94

|

3108,68

|

2208,87

|

3491,7

|

1922,9

|

2,225714

|

|

Сальдо торгового баланса

|

1489,4

|

3527,04

|

2993,78

|

2105,67

|

3354,8

|

1865,4

|

2,252451

|

Вывод: Прирост экспорта составил 60,6, импорт снизился на

3,1, оборот увеличился на 1922,9 и торговый баланс соответственно увеличился на

1865,4.

В целом в стране импорт каждый год падал это хороший

показатель деятельности страны, импорт должен быть меньше экспорта, поэтому

данная страна должна сохранить такую тенденцию.

Список литературы

1. Организация и техника

Внешнеторговых операций: Учебник для студ. вузов/Науч. ред. и рук. авт.

коллектива В.Д. Камаев. – 4-е изд., перераб. доп. – М.: Гуманит. изд. центр

ВЛАДОС, 1999 – 640 с.

2. Внешнеторговые операции:

Учебник / Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П Журавлевой,

Л.С. Тарасевич – М.: ИНФРА –М, 2001. – 714 с – (“Серия высшее образование”)

3. Торговля: Учебник / Под ред.

акад. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999 – 527 с

4. Теория торговли: Учебное

посиобие. Часть 2 / Н.М. Ломова, О.Н. Петрушенко, А.В. Корицкий, Л.С.Грушецкая,

Л.П. Буфетов. – Новосибирск: СибУПК, 2001. – 212 с.

5. Основы внешней торговли: Учебник

/ Под ред. Л.Г. Симкина – М.: ИНФРА, 2002. – 315

6. Алехин Б.И. Рынок ценных бумаг (введение в фондовые операции). — М.:

Финансы и статистика, 2003, - 546 с.

7. Бабченко Т.Н. Бухгалтерский учет внешнеэкономической деятельности. — М.:

Главбух, 2001, 232 с.

8. Богуславский М.М. Международное частное право: Учебник. 2-е изд. —

М.: Международные отношения, 2004, - 156 с.

9. Венская конвенция о договорах международной купли-продажи товаров. — М.:

Юридическая литература, 2001 – 456 с.

10.

Герчикова И.Н. Менеджмент:

Учебник для вузов. 3-е изд. — М.: Банки и биржи, ЮНИТИ, 2003, - 231 с.

11.

Герчикова И.Н. Международное

коммерческое дело: Учебник для вузов. — М.: Банки и биржи, ЮНИТИ, 2003, - 214

с.

12.

Зудилин А.Г. Анализ

хозяйственной деятельности предприятий развитых капиталистических стран. —

Екатеринбург: Каменный пояс, 2001, - 123 с.

[1] Внешнеторговые операции: Учебник /

Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П Журавлевой, Л.С.

Тарасевич – М.: ИНФРА –М, 2001. – 214 с – (“Серия высшее образование”)

[2] Внешнеторговые операции: Учебник /

Под общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П Журавлевой, Л.С.

Тарасевич – М.: ИНФРА –М, 2001. – 714 с – (“Серия высшее образование”)

[3] Торговля: Учебник / Под ред. акад.

Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999 – 127 с

[4] Основы внешней торговли: Учебник /

Под ред. Л.Г. Симкина – М.: ИНФРА, 2002. – 215

[5] Основы внешней торговли: Учебник /

Под ред. Л.Г. Симкина – М.: ИНФРА, 2002. – 215