Содержание

Введение. 3

1. Теоретические аспекты оценки инвестиционных

проектов. 5

1.1. Разработка вариантов инвестиционных

проектов. 5

1.2. Критерии оценки инвестиционных проектов. 13

1.3. Противоречивость критериев оценки. 18

2. Оценка эффективности инвестиционного проекта

на примере ЗАО "Трантелеком-ДВ". 20

2.1. Предпосылки создания и краткая

характеристика инвестиционного проекта. 20

2.2. Расчет основных экономических показателей

инвестиционного проекта. 26

2.3. Анализ показателей эффективности и оценка

эффективности инвестиционного проекта. 36

2.4. Интерпретация результатов анализа

эффективности инвестиционных проекта. 41

Список литературы.. 45

Введение

Основу эффективности национальной

экономики современной России составляет наряду с природными и трудовыми

ресурсами и научно-технический потенциал страны. Переход экономики в новое

качественное состояние увеличил значимость инновационной деятельности, развития

наукоемких производств, что в конечном счете является важнейшим фактором выхода

из экономического кризиса и обеспечения условий для экономического роста.

Практически все стороны жизни

современного человека прочно связаны со средствами коммуникаций, Постоянно

возрастающая миграция населения и условия жизни требуют возможности

обеспечения быстрой и надежной связи, которая сегодня устанавливается не между

географическими пунктами, а между людьми. Поэтому фирмы-производители систем

дальней связи делают все возможное для удовлетворения непрерывно растущих

потребностей в данной области, расширяя инфраструктуру проводных,

оптоволоконных, спутниковых и радиотелефонных сетей.

Однако до последнего времени не

решены проблемы обеспечения абонентов глобальной персональной телефонной

связью, а также проблемы совместимости сотовых систем подвижной связи

различного типа, что требует создания общедоступной и экономичной глобальной

сети связи.

Цель работы –

разработка инвестиционного проекта.

Для достижения этой цели поставлены и

решены следующие задачи:

§ Теоретические аспекты оценки

инвестиционных проектов;

§ Оценка эффективности инвестиционного

проекта.

§ Совершенствования инвестиционного

проекта и методики оценки его эффективности.

Предмет исследования – оценка инвестиционного проекта в :ЗАО "Транстелеком-ДВ",

возникающие в процессе финансово-хозяйственной деятельности.

Объект исследования – является организация: ЗАО "Транстелеком-ДВ"

Теоретической и методологической основой дипломного исследования послужили

труды отечественных и зарубежных авторов по проблемам управления

организационным поведением.

В дипломной работе в качестве

инструмента исследования применялись инвестиционные проекты других авторов.

Работа состоит из введения, трех

глав, заключения, библиографического списка.

1. Теоретические аспекты оценки инвестиционных

проектов.

1.1. Разработка вариантов

инвестиционных проектов.

Инвестирование представляет

собой один из наиболее важных аспектов деятельности любой динамично

развивающейся коммерческой организации, руководство которой отдает приоритет

рентабельности с позиции долгосрочной, а не краткосрочной перспективы. Как уже

отмечалось выше, в компании обычно разрабатывается дерево взаимодополняющих,

иерархически упорядоченных целей, причем чем крупнее компания, чем в большей

степени диверсифицирована ее деятельность, тем более сложную структуру имеет

дерево целевых установок. В этой иерархии, как правило, далеко не последнее

место занимает установка на расширение масштабов деятельности. Речь идет о

наращивании показателей, характеризующих ресурсный потенциал компании, объемы

производства и реализации. [11.c.436]

Причины расширения

масштабов деятельности фирмы имеют как социальную, так и экономическую природу.

Во-первых, этот процесс благотворно влияет на имидж фирмы, что способствует

укреплению и расширению ее позиций, занимаемых на рынке товаров и услуг. Более

крупные фирмы имеют больше шансов привлечь опытный управленческий персонал.

Во-вторых, наращивание объемов производства нередко связано с эффектом,

получившим название «расширяющаяся отдача от масштаба». Последний термин имеет

следующую интерпретацию. Если в некоторой компании по истечении ряда лет ее

функционирования сложился эффективный с позиции используемой техники и

технологии способ производства, то наращивание выпуска продукции возможно за

счет пропорционального увеличения объемов производственных ресурсов.

Безусловно, темпы наращивания ресурсного потенциала фирмы и объемов ее

производства могут не совпадать, т.е. отдача от масштаба может быть убывающей,

постоянной или возрастающей. Ситуация, когда наращивание объемов производства

осуществляется более быстрыми темпами по сравнению с увеличением объема

вовлекаемых в производственную деятельность ресурсов, как раз и

характеризуется таким понятием, как «расширяющаяся

отдача от масштаба».

В принципе все

коммерческие организации в той или иной степени связаны с инвестиционной деятельностью.

Принятие такого рода решений осложняется различными факторами: вид инвестиции;

стоимость инвестиционного проекта; множественность доступных проектов;

ограниченность финансовых ресурсов, доступных для инвестирования; риск,

связанный с принятием того или иного ре те- Причины, обусловливающие

необходимость инвестиций, могут быть различны, однако в целом их можно

подразделить на три вида: обновление имеющейся материально-технической базы,

наращивание объемов производственной деятельности, освоение новых видов деятельности.

Степень ответственности за принятие инвестиционного проекта в рамках того или

иного направления различна. Так, если речь идет о замещении имеющихся

производственных мощностей, решение может быть принято достаточно

безболезненно, поскольку руководство коммерческой организации ясно

представляет себе, в каком объеме и с какими характеристиками необходимы новые

основные средства. Задача осложняется, если речь идет об инвестициях, связанных

с расширением основной деятельности, поскольку в этом случае необходимо учесть

целый ряд новых факторов: возможность изменения положения фирмы на рынке

товаров и услуг, доступность дополнительных объемов материальных, трудовых и

финансовых ресурсов, возможность освоения новых рынков сбыта и др. [11.c.437]

Очевидно, что весьма

важным является вопрос о размере предполагаемых инвестиций. Так, уровень

ответственности, связанной с принятием проектов объёмом инвестиций

соответственно 1 млн руб. и 500 млн руб., различен. Поэтому должна быть

различна и глубина аналитической проработки экономической стороны проекта,

которая предшествует принятию решения. Кроме того, во многих фирмах становится

обыденной практика дифференциации права принятия решений инвестиционного

характера, т.е. ограничивается максимальная величина инвестиций, в рамках

которой тот или иной руководитель может принимать самостоятельные решения.

Достигаться это может различными способами, в частности путем внесения

соответствующих ограничений в уставные документы или создания иерархически

упорядоченной сети центров ответственности.

Нередко решения должны

приниматься в условиях, когда имеется ряд альтернативных или взаимно

независимых проектов, т.е. возникает необходимость сделать выбор одного или

нескольких проектов, основываясь на каких-то формализованных критериях.

Очевидно, что таких критериев может быть несколько, а вероятность того, что

какой-то один проект будет предпочтительнее других по всем критериям, как

правило, значительно меньше единицы. В этом случае приходится отдавать приоритет

какому-то одному критерию, устанавливать их иерархию или использовать

дополнительные неформализованные методы оценки.

В условиях рыночной

экономики возможностей для инвестирования довольно много. Вместе с тем любая

коммерческая организация имеет ограниченную величину свободных финансовых

ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации

инвестиционного портфеля. [11.c.438]

Весьма существен фактор

риска. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией

финансовых ресурсов компании и, во-вторых, обычно осуществляется в условиях

неопределенности, степень которой можно значительно варьировать. Так, в момент

приобретения новых основных средств никогда нельзя точно предсказать

экономический эффект этой операции. Поэтому нередко решения принимаются на

интуитивной основе. Ошибочный прогноз в отношении целесообразности приобретения

того или иного объема активов может вызвать неприятные последствия двух типов:

ошибка в инвестировании в сторону занижения приведет к неполучению возможного

в принципе дохода; излишнее инвестирование чревато неполной загрузкой

мощностей.

Эффективность

капиталовложений включает в себя также своевременность и разумное качество

требуемых основных средств. Иными словами, производственные мощности должны

быть смонтированы не только в нужном объеме, но и в нужное время. В

определенной степени это достигается разработкой детализированного плана-графика

для фазы инвестирования.

Принятие решений

инвестиционного характера, как и любой другой вид управленческой деятельности,

основывается на использовании различных формализованных и неформализованных

методов и критериев. Степень их сочетания определяется разными обстоятельствами,

в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом,

применимым в том или ином конкретном случае. В отечественной и зарубежной

практике известен ряд формализованных методов, расчеты с помощью которых могут

служить основой для принятия решений в области инвестиционной политики. Какого-то

универсального метода, пригодного для всех случаев жизни, не существует.

Вероятно, управление все же в большей степени является искусством, чем наукой.

Тем не менее, имея некоторые оценки, полученные формализованными методами,

пусть даже в известной степени условные, легче принимать окончательные решения.

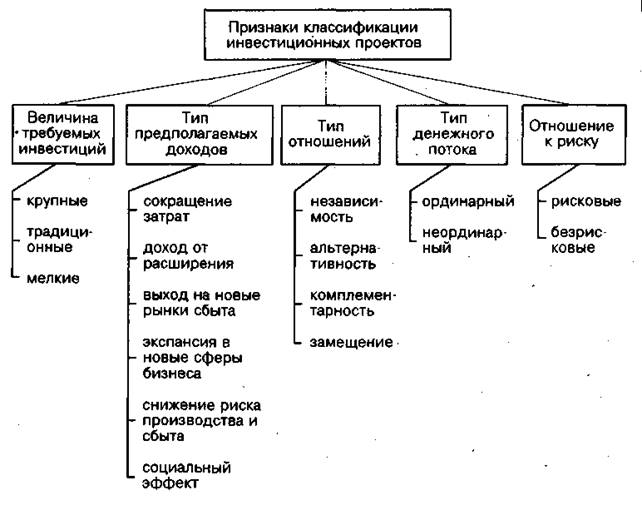

С позиции управленческого

персонала компании инвестиционные проекты могут быть классифицированы по

различным основаниям (рис. 1.1).

Рис. 1.1. Виды классификации инвестиционных проектов

Безусловно, некоторые из

приведенных характеристик при классификации проектов не являются абсолютными и

в определенном смысле достаточно условны. В частности, подразделение по объему

требуемых инвестиций чаще всего зависит от размеров компании, поскольку очевидно,

что в солидной финансово-промышленной группе и небольшом заводе по производству

мебели используемые критерии отнесения анализируемого проекта к крупному или

мелкому существенно разнятся.

Цели, которые ставятся при оценке

проектов, могут быть различными, а результаты, получаемые в ходе их

реализации, не обязательно носят характер очевидной прибыли. Могут быть

проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный

доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами,

выхода на новые рынки сырья и сбыта продукции, достижения некоторого

социального эффекта, снижения затрат по другим проектам и производствам и др.

Так, во многих экономически развитых странах очень остро ставится вопрос об

охране окружающей среды и обеспечении безопасности продукции компаний для

пользователей и природы (нередко крупные компании включают в аналитические

разделы годовых отчетов соответствующую информацию о капитальных и

эксплуатационных затратах в этом направлении). В этом случае традиционные

критерии оценки целесообразности принятия проекта, основанные на

формализованных алгоритмах, могут уступать место неким неформализованным

критериям. [11.c.440]

Весьма важным в анализе

инвестиционных проектов является выделение различных отношений

взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии

одного из них не влияет на решение о принятии другого. В случае, когда два и

более анализируемых проектов не могут быть реализованы одновременно, т.е.

принятие одного из них автоматически означает, что оставшиеся проекты должны

быть отвергнуты, такие проекты называются альтернативными, или взаимоисключающими.

Подразделение проектов на независимые и альтернативные имеет особо важное

значение при комплектовании инвестиционного портфеля в условиях ограничений на

суммарный объем капиталовложений. Величина верхнего предела объема выделяемых

средств может быть в момент планирования неопределенной, зависящей отразличных

факторов, например суммы прибыли текущего и будущих периодов. В этом случае

обычно приходится ранжировать независимые проекты по степени их

приоритетности.

Проекты связаны между

собой отношениями комплементарности, если

принятие нового проекта способствует росту доходов по одному или нескольким

другим проектам. Выявление отношений комплементарности подразумевает

приоритетность рассмотрения проектов в комплексе, а не изолированно. Это имеет

особое значение, когда принятие проекта по выбранному основному критерию не

является очевидным; в этом случае должны использоваться дополнительные критерии,

в том числе и наличие, и степень комплементарности.

Проекты связаны между

собой отношениями замещения, если

принятие нового проекта приводит к некоторому снижению доходов по одному или

нескольким действующим проектам. В качестве примера можно привести проект,

предусматривающий открытие шиноремонтного производства на заводе, производящем

шины. Не исключено, что принятие проекта снизит спрос на новые изделия.

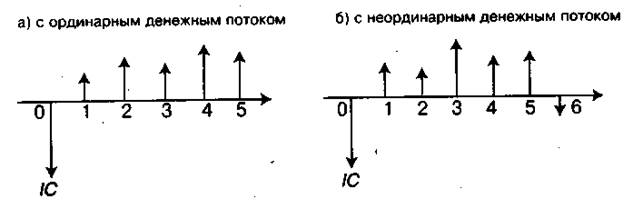

Денежный поток называется

ординарным, если он состоит из

исходной инвестиции, сделанной единовременно или в течение нескольких

последовательных базовых периодов, и последующих притоков денежных средств;

если притоки денежных средств чередуются в любой последовательности с их

оттоками, поток называется неординарным.

Выделение ординарных и неординарных потоков чрезвычайно важно при выборе

того или иного критерия оценки, поскольку, как будет показано в дальнейшем, не

все критерии справляются с ситуацией, когда приходится анализировать проекты с

неординарными денежными потоками.

Инвестиционные проекты

различаются по степени риска: наименее рискованны проекты, выполняемые по

государственному заказу; наиболее рискованны проекты, связанные с созданием

новых производств и технологий.

Разработка инвестиционной

политики фирмы предполагает: формулирование долгосрочных целей ее

деятельности; поиск новых перспективных сфер приложения свободного капитала;

разработку инженерно-технологических, маркетинговых и финансовых дрогнозов;

подготовку бюджета капитальных вложений; оценку альтернативных проектов; оценку

последствий реализации предшествующих проектов.

Администрирование

инвестиционной деятельностью включает четыре стадии: исследование, планирование

и разработка проекта; реализация проекта; текущий контроль и регулирование в

ходе реализации проекта; оценка и анализ достигнутых результатов по завершении

проекта.

Основными процедурами на

стадии планирования являются: формулирование целей и подцелей инвестиционной

деятельности, исследование рынка и идентификация возможных проектов, экономическая

оценка, перебор вариантов в условиях различных ограничений (временных,

ресурсных, имеющих экономическую и социальную природу), формирование

инвестиционного портфеля.

Стадия реализации проекта обычно подразделяется на

три фазы: инвестирование, исполнение проекта (производство, сбыт, затраты,

текущее финансирование), ликвидация его последствий. На каждой из этих фаз

осуществляются процедуры контроля и регулирования.

Оценка и анализ

соответствия поставленных и достигнутых целей должны быть неотъемлемой частью

работы финансового менеджера и выполняться, как правило, по завершении

очередного проекта. [11.c.441]

1.2. Критерии оценки инвестиционных проектов

В основе процесса

принятия управленческих решений инвестиционного характера лежат оценка и

сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

Общая логика анализа с использованием формализованных критериев в принципе достаточно

очевидна — необходимо некоторым образом сравнить величину требуемых инвестиций

с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к

различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости.

Относиться к ней можно по-разному в зависимости от существующих объективных и

субъективных условий: темпа инфляции, размера инвестиций и генерируемых

поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в

процессе оценки единичного проекта или составления бюджета капиталовложений

относятся: а) прогнозирование объемов реализации с учетом возможного спроса на

продукцию (поскольку большинство проектов связано с дополнительным выпуском

продукции); б) оценка притока денежных средств по годам;

в) оценка доступности

требуемых источников финансирования;

г) оценка приемлемого

значения стоимости капитала, используемого в том числе и в качестве ставки

дисконтирования.

Анализ возможной емкости

рынка сбыта продукции, т.е. прогнозирование объема реализации, наиболее

существен, поскольку его недооценка может привести к потере определенной доли

рынка сбыта, а его переоценка — к неэффективному использованию введенных по

проекту производственных мощностей, или к неэффективности сделанных

капиталовложений. [11.c.447]

Что касается оценки

притока денежных средств по годам, то основная проблема возникает в отношении

последних лет реализации проекта, поскольку чем дальше горизонт планирования,

т.е. чем более протяжен во времени проект, тем более неопределенными и рискованными

предполагаются притоки денежных средств отдаленных лет. Поэтому возможно

выполнение нескольких расчетов, в которых в отношении значений поступлений

последних лет реализации проекта могут вводиться понижающие коэффициенты либо

эти поступления ввиду существенной неопределенности могут вообще исключаться

из анализа. Как правило, компании имеют множество доступных к реализации

проектов, а основным ограничителем является возможность их финансирования.

Источники средств существенно варьируют по степени их доступности — наиболее

доступны собственные средства, т.е. прибыль, далее по степени увеличения срока

мобилизации следуют банковские кредиты, займы, новая эмиссия. Как уже

отмечалось выше, эти источники различаются не только продолжительностью срока

их вовлечения в инвестиционный процесс, но и стоимостью капитала, величина

которого также зависит от многих факторов. Кроме того, стоимость капитала,

привлекаемого для финансирования проекта, в ходе его реализации может меняться

(как правило, в сторону увеличения) в силу разных обстоятельств. Это означает,

что проект, принимаемый при одних условиях, может стать невыгодным при других.

Различные проекты не одинаково реагируют на увеличение стоимости капитала.

Так, проект, в котором основная часть притока денежных средств падает на

первые годы его реализации, т.е. возмещение сделанных инвестиций

осуществляется более интенсивно, в меньшей степени чувствителен к удорожанию

стоимости за пользование источником средств.

Весьма наглядным

инструментом в анализе инвестиционных проектов является графическое

представление соответствующего денежного потока (рис. 1.2). [11.c.448]

Рис. 1.2. Графическое

представление типового инвестиционного проекта

Стрелка, направленная

вверх, характеризует приток денежных средств; стрелка, направленная вниз, — их

отток. С формальной точки зрения любой инвестиционный проект зависит от ряда

параметров, которые в процессе анализа подлежат оценке и нередко задаются в

виде дискретного распределения, что позволяет проводить этот анализ в режиме

имитационного моделирования. В наиболее общем виде инвестиционный проект Р представляет собой следующую

модель:

P = {ICt,CFktn,r}, (1.1)

где IС, —

инвестиция в i-м году, i = 1,2,..., m (чаще всего считается, что m = 1);

CFk—

приток (отток) денежных средств в k-м году, k =

1,2,..., n;

n — продолжительность проекта;

r — ставка дисконтирования.

Инвестиционные проекты,

анализируемые в процессе составления бюджета капиталовложений, имеют

определенную логику.

• С каждым инвестиционным

проектом принято связывать денежный поток, элементы которого представляют

собой либо чистые оттоки, либо чистые притоки денежных средств; в данном

случае под чистым оттоком денежных средств в k-м году понимается превышение текущих

денежных расходов по проекту над текущими денежными поступлениями

(соответственно при обратном соотношении имеет место чистый приток); иногда в

анализе используется не денежный поток, а последовательность прогнозных

значений чистой годовой прибыли, генерируемой проектом.

• Чаще всего анализ

ведется по годам, хотя это ограничение не является безусловным или

обязательным; иными словами, анализ можно проводить по равным базовым периодам

любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо

лишь помнить об увязке величин элементов денежного потока, процентной ставки и

длины этого периода.

• Предполагается, что

весь объем инвестиций совершают в конце года, предшествующего первому году

генерируемого проектом притока денежных средств, хотя в принципе инвестиции

могут делаться в течение ряда последовательных лет.

• Приток (отток) денежных

средств имеет место в конце очередного года (подобная логика вполне понятна и

оправданна, поскольку, например, именно так считается прибыль — нарастающим

итогом на конец отчетного периода).

• Ставка дисконтирования,

используемая для оценки проектов с помощью методов, основанных на

дисконтированных оценках, должна соответствовать длине периода, заложенного в

основу инвестиционного проекта (например, годовая ставка берется только в том

случае, если длина периода — год).

Необходимо особо

подчеркнуть, что применение методов оценки и анализа проектов предполагает

множественность используемых прогнозных оценок и расчетов. Множественность

определяется как возможностью применения ряда критериев, так и безусловной целесообразностью

варьирования основными параметрами. Это достигается использованием

имитационных моделей в среде электронных таблиц. [11.c.450]

Критерии, используемые в

анализе инвестиционной деятельности, можно подразделить на две группы в

зависимости от того, учитывается или нет временной параметр: а) основанные на

дисконтированных оценках; б) основанные на учетных оценках. К первой группе

относятся критерии: чистый приведенный эффект (Net Present Value,

NPV);

чистая

терминальная стоимость (Net Terminal

Value,

NTV);

индекс

рентабельности инвестиции (Profitability

Index,

PI);

внутренняя

норма прибыли (Internal

Rate of Return,

1RR);

модифицированная

внутренняя норма прибыли (Modified

Internal Rate of Return,

MIRK);

дисконтированный

срок окупаемости инвестиции (Discounted

Payback Period,

DPP).

Ко второй

группе относятся критерии: срок окупаемоети инвестиции (Payback Period,

PP)\

коэффициент

эффективности инвестиции (Accounting

Rate of Return,

ARR).

Следует

отметить, что, как и по другим разделам финансового менеджмента, русскоязычная

терминология в разделе, посвященном управлению инвестиционными проектами,

окончательно не устоялась, поэтому в литературе можно встретиться и с другими

вариантами наименований критериев; в частности, весьма распространено название NPV «чистая приведенная

стоимость».

Рассмотрим ключевые идеи,

лежащие в основе методов оценки инвестиционных проектов, использующих данные

критерии. [11.c.452]

1.3. Противоречивость критериев оценки

Приведенный выше пример

показывает, что даже в отношении единичного проекта решение о его принятии не

всегда очевидно, поскольку выбор нужного критерия может при определенных

условиях помочь обосновать то или иное решение. Очевидно, что ситуация резко

усложнится, если приходится оценивать несколько проектов, причем находящихся в

различных отношениях взаимозависимости. В примере показано, что противоречия

возникли между критериями различных групп — основанных на дисконтированных и

недисконтированных оценках, однако даже на интуитивном уровне можно предположить,

что такие расхождения могут возникнуть и внутри группы однородных критериев. [11.c.459]

Действительно, что

касается критериев РР и ARR, то они являются абсолютно

независимыми друг от друга, и поскольку в компании могут устанавливаться различные

пороговые значения для данных критериев, возможность возникновения

противоречия между данными критериями совершенно не исключена. Например, если

бы в предыдущем примере рентабельность авансированного капитала в последние

годы в компании составляла не менее 25%, то проект был бы отвергнут и по

критерию ARR.

Взаимосвязи между

критериями, основанными на дисконтированных оценках, несколько более сложны. В

частности, существенную роль играет то обстоятельство, идет ли речь о единичном

проекте или инвестиционном портфеле, в котором могут быть как независимые, так

и взаимоисключающие проекты. Единичный проект является частным случаем портфеля

независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые

рекомендации по поводу принятия или игнорирования проекта. Иными словами,

проект, приемлемый по одному из этих критериев, будет приемлем и по другим.

Причина такого «единодушия» состоит в том, что между показателями NPV, PI, IRR, СС имеются очевидные

взаимосвязи: если NPV

> 0, то

одновременно JRR

> СС и PI

> 1;

если NPV < 0, то одновременно IRR <ССи РК 1;

если NPV = 0, то одновременно IRR = СС иР1 = 1.

Однако независимыми

проектами не исчерпывается все многообразие доступных вариантов инвестирования

средств. Весьма обыденной является ситуация, когда менеджеру необходимо

сделать выбор из нескольких возможных для реализации инвестиционных проектов.

Причины могут быть разными, в том числе и ограниченность доступных финансовых

ресурсов, означающая, что некоторые из приемлемых в принципе проектов придется

отвергнуть или отложить на будущее. Возможна и такая ситуация, когда величина

источников средств и их доступность заранее точно не определены или меняются с

течением времени. В этом случае требуется по крайней мере ранжировать проекты

по степени приоритетности независимо от того, являются они независимыми или

взаимоисключающими. [11.c.460]

Оказывается,

что во всех приведенных ситуациях сделать однозначный вывод не всегда

возможно. Каким же критерием при этом следует пользоваться.

2.

Оценка эффективности инвестиционного проекта на примере ЗАО

"Трантелеком-ДВ"

2.1.

Предпосылки создания и краткая характеристика инвестиционного проекта.

Инвестиции - затраты денежных средств, направленные на

воспроизводство (поддержание и расширение) основных средств предприятия.

Инвестирование (вложение денежных средств) в землю, сооружения,

производственные мощности имеет целью продолжение и расширение производственной

деятельности предприятия, получение дохода и прибыли в будущем.

Необходимость инвестиций вызывается несколькими причинами.

Основными среди них являются необходимость обновления или замены

имеющейся материально-технической базы производства, ее усовершенствования или

модернизации в связи с изнашиванием и устареванием производственного

оборудования, потребность в наращивании и вводе принципиально новых

производственных мощностей в связи с увеличением объемов производства и

освоением новых видов деятельности.

Основными источниками инвестиций являются собственные

средства (уставный капитал, амортизационный фонд, другие резервные фонды, фонд

накопления, нераспределяемая прибыль предприятия).

Наиболее дешевым источником финансирования инвестиций

является - реинвестируемая прибыль предприятия. Ее производительное применение

позволяет избежать дополнительных расходов, связанных с выплатой процентов по

заемным средствам, или расходов, связанных с выпуском ценных бумаг.

Реинвестирование прибыли сохраняет сложившуюся систему контроля над

деятельностью предприятия, поскольку число акционеров предприятия не меняется

(в отличие от их неизбежного увеличения в случае дополнительной эмиссии ценных

бумаг).

Инвестиционная деятельность осуществляется по преимуществу в

условиях неопределенности. Если речь идет о замещении имеющихся

производственных мощностей, то инвестиционное решение может быть принято

достаточно просто, поскольку руководство предприятия ясно представляет себе, в

каком объеме и с какими характеристиками необходимы новые основные средства

(машины, станки, оборудование и т.п.). Если же речь идет о расширении основной

деятельности или ее диверсификации, то фактор риска начинает играть

существенную роль.

В момент приобретения машин и оборудования, иных основных

средств невозможно с уверенностью предсказать экономический эффект подобной

операции. Инвестиционные решения обычно принимаются в условиях, когда

существует несколько альтернативных проектов, различающихся по видам и объемам

требуемых вложений, срокам окупаемости и источникам привлекаемых средств.

Принятие решений в таких условиях предполагает оценку и выбор одного из

нескольких проектов на основе каких-то критериев. Понятно, что критериев может

быть несколько, их выбор является произвольным, а вероятность того, что

какой-то один проект будет предпочтительнее других по всем параметрам, весьма

невелика. Поэтому велик и риск, связанный с принятием того или иного

инвестиционного решения.

Принятие инвестиционных решений - такое же искусство, как и

принятие любых других предпринимательских (управленческих) решений. Здесь важна

и интуиция предпринимателя, и его опыт, и знания квалифицированных

специалистов. Определенную помощь могут оказать известные мировой и

отечественной практике формализованные методы оценки инвестиционных проектов.

Существует несколько методов оценки инвестиционных проектов.

Все они основаны на оценке и сравнении объема предполагаемых инвестиций и

будущих денежных поступлений, обусловленных инвестициями.

В целях диверсификации фирмы и увеличения услуг связи на рынке,

предприятие оказывающим услуги связи для населения и организаций, разработан

инвестиционный проект «Создание новой линии передачи данных вдоль железной

дороги – усовершенствованная модель предыдущей линии связи.

Учитывая потребности рынка услугам качественной связи (на

основании маркетинговых исследований), необходимо создание соответствующих

мощностей для удовлетворение всех потребностей. Для этого требуется оснащение

новой линии связи, срок службы которых составляет 10 лет. Производительность

линии (станции) зависит от устанавливаемой на нем свободных выходов на другие

подстанции – дополнительные подстанции и составляет от 90 до 120 тыс. шт.

абонентов в год (в нашем случае производительность (подключаемость абонентов) =

110 тыс. шт.).

Учитывая имеющие на предприятии заделы по конструированию

усовершенствованной линии связи, для перехода к новому оборудованию (линии

связи) необходимо проведение работ по созданию и эксплуатации опытного образца

(станции). Единовременные затраты на эти цели составят 8000 тыс. руб.

Предусматривается наладить усовершенствованную (новую) линию

через год после начала работы над проектом. Создаваемая линия (новейшая

передача данных) предполагается оборудовать всю линию в течение 3-х лет – с

2006г. по 2009г.

Для установки усовершенствованной линии потребуется

проведение частичной реконструкции старой линии передачи связи за счет

соответствующего инвестирования. Удельные капитальные вложения составят 1500

тыс. руб. на единицу нового оборудования, т.е. на 1 подстанцию связи. При

проведении частичной реконструкции линии связи заменяются отдельные виды

основных фондов. Предполагается, что ликвидационная стоимость оборудования

будет достаточна для покрытия расходов, связанных с демонтажем старого

оборудования и подготовке его к продаже.

Предварительно проведенные расчеты издержек при установки

подстанций и прокладки линий позволяют оценить стоимость единицы оборудования

для оснащения линии связи – 2000 тыс. руб. Для создания новой линии связи

предполагается использовать имеющийся на предприятии старые производственные

корпуса, произведя в нем соответствующую перепланировку и ремонтно-строительные

работы. Капитальные вложения на эти цели составят 20000 тыс. руб. в целом на

все установки. Кроме того, монтажные работы и наладка станций единовременных

затрат в размере 250 тыс. руб. на единицу оборудования. Цена на услуги связи

определяется на основании маркетинговых исследований по ассортименту

предлагаемых услуг связи. Текущие затраты планируются следующим образом: в

2006г. и 2007г. – 0,62 руб. на 1 руб. предоставляемой услуги, с последующим их снижением

в 2008г. – 2009г. до 0,52 руб. и увеличением их в 2010г. и 2011г. до 0,55 руб.

Амортизация оборудования определяется исходя из нормы – 20% в

год. Износ приспособлений целевого назначения оценивается ориентировочно в

размере 20% от величины амортизации производственного оборудования. Амортизация

производственного здания определяется исходя из нормы – 4% в год.

Ставка налога на прибыль составляет 24%. Исходя из

сложившегося финансово-хозяйственного положения предприятия, ставку дисконта

следует принять равной 17%. Оценка эффективности инновационного проекта

выполняется в 3 этапа:

1.

Расчет

исходных показателей по годам;

2.

Расчет

показателей эффективности;

3.

Анализ

показателей эффективности и оценка эффективности инновационного проекта.

Составим примерные исходные данные

для расчета инвестиционного проекта и занесем их в таблицу 2.1.

Таблица 2.1.

Исходные

данные для оценки эффективности исходного инвестиционного проекта

|

№ п/п

|

Наименование показателя

|

Ед.изм.

|

Знач-е

|

|

1

|

2

|

3

|

4

|

|

1.

|

Количество

устанавливаемых подстанций а) в том числе по годам

·

2006г.

·

2007г.

·

2008г.

б) общее

количество оборудования

|

шт.

шт.

шт.

шт.

|

20

36

39

95

|

|

2.

|

Годовая

производительность подстанцй

|

тыс. шт.

|

110

|

|

3.

|

Средняя

цена услуги

|

руб.

|

36

|

|

4.

|

Срок

службы подстанции

|

лет.

|

5

|

|

5.

|

Единовременные

затраты на работы по созданию и эксплуатации опытного образца

|

тыс. руб.

|

8000

|

|

6.

|

Производство

усовершенствованных станций и линий в наладится через

|

лет.

|

1

|

|

7.

|

Удельные

капитальные вложения на реконструкцию существующего производства на ед. нового

оборудования

|

тыс. руб.

|

1500

|

|

8.

|

Стоимость

единицы оборудования

|

тыс. руб.

|

2000

|

|

9.

|

Капитальные

вложения на ремонтно-строительные работы

|

тыс. руб.

|

20000

|

|

10.

|

Единовременные

затраты на монтажные и наладочные работы на ед. оборудования

|

тыс. руб.

|

250

|

|

11.

|

Текущие затраты

на рубль предоставляемой услуги; в том числе по годам

·

2006г.- 2007г.

·

2008г.- 2009г.

·

2010г.- 2011г.

|

руб.

руб.

руб.

|

0,62

0,52

0,55

|

|

12.

|

Норма

амортизации оборудования в год

|

%

|

20

|

|

13.

|

Износ

другого оборудования (от величины амортизации оборудования)

|

%

|

20

|

|

14.

|

Норма

амортизации производственного здания в год

|

%

|

4

|

|

15.

|

Ставка

налога на прибыль

|

%

|

24

|

|

16.

|

Ставка

дисконта

|

%

|

17

|

2.2. Расчет основных экономических показателей

инвестиционного проекта.

Срок окупаемости инвестиций.

Одним из самых простых и широко распространенных методов

оценки является метод определения срока окупаемости инвестиций. Срок

окупаемости определяется подсчетом числа лет, в течение которых инвестиции

будут погашены за счет получаемого дохода (чистых денежных поступлений).

При равномерном распределении денежных поступлений по годам:

Срок окупаемости (n) =

Инвестиции/Год. амортизация + Год. чистая прибыль

Если денежные доходы (прибыль) поступают по годам

неравномерно, то срок окупаемости равен периоду времени (числу лет), за который

суммарные чистые денежные поступления (кумулятивный доход) превысят величину

инвестиций.

В общем виде срок окупаемости n равен периоду времени, в

течение которого n

е Pk > I,

k=1

где Pk - чистый денежный доход в год k, обусловленный инвестициями.

Рассчитывается как сумма годовой амортизации в k-й год и годовой чистой прибыли

за k-й год; I - величина инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения

применяемых расчетов и приемлем для ранжирования инвестиционных проек-тов с

разными сроками окупаемости. Однако он имеет ряд существенных недостатков.

Во-первых, он не делает различия между проектами с одинаковой

суммой общих (кумулятивных) денежных доходов, но с разным распределением

доходов по годам.

Этот метод, во-вторых, не учитывает доходов последних

периодов, т.е. периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев применение этого простейшего

метода является целесообразным. Например, при высокой степени риска инвестиций,

когда предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки,

при быстрых технологических переменах в отрасли или при наличии у предприятия

проблем с ликвидностью основным параметром, принимаемым во внимание при оценке

и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций.

В этом пункте будем рассчитывать основные экономические

показатели инвестиционного проекта по разработке новой линии связи.

В таблице 2.2. рассчитаем денежный поток по годам.

Таблица 2.2.

Расчет денежного потока

|

N п/п

|

Наименование показателей

|

ГОДЫ

|

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

1.

|

Количество работающего оборудования

|

20

|

36

20

|

39

36

20

|

39

36

20

|

39

36

20

|

39

36

|

39

|

|

Итого

|

20

|

56

|

95

|

95

|

95

|

75

|

39

|

|

2.

|

Количество подключаемых станций в

год (годовая производительность единицы оборудования Х количество работающего

оборудования).

|

110х 20

|

110х 56

|

110х 95

|

110х 95

|

110х 95

|

110х 75

|

110х 39

|

|

-- в тыс. шт.

|

2200

|

6160

|

10450

|

10450

|

10450

|

8250

|

4290

|

|

3.

|

Объем реализации продукции (средняя

цена услуги Х количество подключаемых станций в год).

|

36х 2200

|

36х 6160

|

36х 10450

|

36х 10450

|

36х 10450

|

36х 8250

|

36х 4290

|

|

-- в млн. руб.

|

79,2

|

221,76

|

376,2

|

376,2

|

376,2

|

297

|

154,44

|

|

4.

|

Текущие расходы (текущие затраты на

1 руб. предоставляемой услуги Х объем предоставляемых услуг).

|

0,62х 79,2

|

0,62х 221,76

|

0,52х 376,2

|

0,52х 376,2

|

0,52х 376,2

|

0,55х 297

|

0,55х 154,44

|

|

-- в млн. руб.

|

49,1

|

137,49

|

195,62

|

195,62

|

195,62

|

163,35

|

84,94

|

|

5.

|

Амортизация производственного

оборудования (балансовая стоимость подстанции с учетом монтажных работ Х

количество подстанций Х норма амортизации)

|

2,25х 20х0,2

|

2,25х 56х0,2

|

2,25х 95х0,2

|

2,25х 95х0,2

|

2,25х 95х0,2

|

2,25х 75х0,2

|

2,25х 39х0,2

|

|

-- в млн. руб.

|

9

|

25,2

|

42,75

|

42,75

|

42,75

|

33,75

|

17,55

|

|

6.

|

Износ другого оборудования (20% от

амортизации производственного оборудования)

|

9х0,2

|

25,2х 0,2

|

42,75х0,2

|

42,75х0,2

|

42,75х0,2

|

33,75х0,2

|

17,55х0,2

|

|

-- в млн. руб.

|

1,8

|

5,04

|

8,55

|

8,55

|

8,55

|

6,75

|

3,51

|

|

7.

|

Амортизация производственного

здания (балансовая стоимость здания Х норма амортизации)

|

20х

0,04

|

|

|

|

|

|

|

|

-- в млн. руб.

|

0,8

|

0,8

|

0,8

|

0,8

|

0,8

|

0,8

|

0,8

|

|

8.

|

Налогооблагаемая прибыль (объем

реализации – текущие расходы – амортизация производственного оборудования –

износ другого оборудования – амортизация производственного здания)

|

79,2

-49,1

-9

-1,8

-0,8

|

221,76

-137,49

-25,2

-5,04

-0,8

|

376,2

-195,62

-42,75

-8,55

-0,8

|

376,2

-195,62

-42,75

-8,55

-0,8

|

376,2

-195,62

-42,75

-8,55

-0,8

|

297

-163,35

-33,75

-6,75

-0,8

|

154,44

-84,94

-17,55

-3,51

-0,8

|

|

-- в млн. руб.

|

18,5

|

53,23

|

128,48

|

128,48

|

128,48

|

92,35

|

47,64

|

|

9.

|

Налог на прибыль

-- в млн. руб.

|

5,55

|

15,97

|

38,54

|

38,54

|

38,54

|

27,7

|

14,3

|

|

10.

|

Чистая прибыль (налоговая прибыль –

налог на прибыль)

|

18,5-5,55

|

53,23-15,97

|

128,48-38,54

|

128,48-38,54

|

128,48-38,54

|

92,35-27,7

|

47,64-14,3

|

|

-- в млн. руб.

|

12,95

|

37,26

|

89,94

|

89,94

|

89,94

|

64,65

|

33,34

|

|

11.

|

Чистый денежный поток (чистая

прибыль + амортизация производственного оборудования + износ приспособлений

целевого назначения + амортизация производственного здания).

|

12,95

+9

+1,8

+0,8

|

37,26

+25,2

+5,04

+0,8

|

89,94

+ 42,75

+8,55

+0,8

|

89,94

+ 42,75

+8,55

+0,8

|

89,94

+ 42,75

+8,55

+0,8

|

64,65

+ 33,75

+6,75

+0,8

|

33,34

+ 17,55

+3,51

+0,8

|

|

-- в млн. руб.

|

24,55

|

68,3

|

142,04

|

142,04

|

142,04

|

105,95

|

55,2

|

Из таблицы 2.2. видно, что денежный поток по годам наиболее стабилен без

лишних колебаний и с каждым годом растет.

Далее рассмотрим расчет инвестиционных вложений в данный

проект по годам. Данный проект по прокладки новой линии связи осуществляется

только по инвестиционным вложения без собственных вложений акционеров и других

участников.

Расчет инвестиционных вложений по годам показан в таблице

2.3.

Таблица 2.3.

Расчет инвестиционных вложений

|

№ п/п

|

Наименование

показателей

|

ГОДЫ

|

|

2006

|

2007

|

2008

|

2009

|

|

1.

|

Расходы

по созданию и эксплуатации опытного образца усовершенствованной модели подстанции

-- в млн. руб.

|

8,0

|

|

|

|

|

2.

|

Капитальные

затраты на частичную реконструкцию подстанций (удельные капитальные затраты Х

количество единиц оборудования).

-- в млн. руб.

|

1,5х95

142,5

|

|

|

|

|

3.

|

Расходы

по перепланировке старого корпуса и проведению ремонтно-строительных работ.

-- в млн. руб.

|

20,0

|

|

|

|

|

4.

|

Затраты

на оборудование подстанций (балансовая стоимость 1-ой подстанции с учетом

монтажа Х количество устанавливаемого оборудования).

-- в млн. руб.

|

|

2,25х 20

45

|

2,25х 36

81

|

2,25х 39

87,75

|

|

ИТОГО:

|

170,5

|

45

|

81

|

87,75

|

Из таблицы 2.3. видно что

большинство инвестиционных вложений требуется на начальном этапе то есть с

момент начало прокладки линии и установки оборудование с 2006 года. Инвестиции

должны будут поступать до 2009 года но белее с меньшими объемами.

Далее сделаем расчет показателей

эффективности инвестиционного проекта по прокладке линии связи и установки

оборудования

Расчет показателей эффективности

Расчет

дисконтированных величин денежного потока и инвестиционных вложений

В процессе дисконтирования обычно проводится приведение

будущих затрат и результатов к настоящему времени. Коэффициенты дисконтирования

рассчитываются по формуле сложных процентов:

a = 1/(1+Е)t, где

a - коэффициент дисконтирования;

Е – ставка дисконта;

t – время (год).

Расчет дисконтированных

величин денежного потока и инвестиционных вложений показан в таблице 2.4.

Таблица 2.4.

Расчет

дисконтированных величин денежного потока и инвестиционных вложений

|

Годы

|

Чистый денежный поток

|

Инвестиционные вложения

|

Коэффициент дисконтирования

|

Дисконтированный денежный поток*

|

Дисконтированные инвестиционные вложения

|

|

2006

|

----

|

170,5

|

1

|

---

|

170,5

|

|

2007

|

24,55

|

45

|

0,855

|

20,990

|

38,475

|

|

2008

|

68,3

|

81

|

0,731

|

49,927

|

59,211

|

|

2009

|

142,04

|

87,75

|

0,624

|

88,633

|

54,756

|

|

2010

|

142,04

|

---

|

0,534

|

75,849

|

---

|

|

2011

|

142,04

|

---

|

0,456

|

64,770

|

---

|

|

2012

|

105,95

|

---

|

0,390

|

41,320

|

---

|

|

2013

|

55,2

|

---

|

0,333

|

18,382

|

---

|

|

Итого:

|

680,12

|

384,25

|

---

|

359,871

|

322,942

|

*Коэффициенты дисконтирования

определены по финансовой таблице (4 колонка) – Текущая стоимость единицы для

ставки дисконта 17%

Расчет показателей

эффективности

1.

Чистый

приведенный доход представляет собой величину разностей

результатов инвестиционных затрат за расчетный период, приведенных к одному

моменту времени, т.е. с учетом дисконтирования денежного потока (результатов) и инвестиционных вложений (затрат):

ЧПД = ДП – ИС, где

ДП – сумма дисконтированного

денежного потока;

ИС – сумма дисконтированных

инвестиционных вложений.

ЧПД = 359,871 – 322,942 =

36,929 (млн.руб.).

2. Индекс доходности определяется как отношение

приведенных доходов к приведенным на ту же дату инновационным расходам. ИД

показывает сколько дохода получает инвестор в результате осуществления этого

проекта на каждый вложенный рубль. Расчет индекса доходности ведется по

формуле:

ИД = ДП / ИС

ИД = 359,871 / 322,942 = 1,114

3. Период окупаемости – это минимальный временной интервал от

начала осуществления проекта, за пределами которого чистый приведенный доход

становится не отрицательным. Иными словами, это период, начиная с которого

инвестиционные вложения покрываются суммарными результатами от реализации

проекта. Период окупаемости определяется по формуле:

ПО = ИС / ДП ср., где

ДП ср. – сумма дисконтированного

денежного потока в среднем за год.

ПО =

322,942 / (359,871 / 7) = 322,942 / 51,41 = 6,282 (года).

4.

Внутренняя

норма доходности

ВНД = k, при котором ЧПД = 0, где

k – ставка дисконта.

Определение показателя ВНД может

производиться с помощью метода последовательных операций: выбираются 2 значения

ставки дисконта К1 и К2, таким образом чтобы в этом интервале ЧПД поменял свое

значение с положительного на отрицательное. Среднее значение интервала » ВНД, при котором ЧПД = 0.

Для определения ВНД при ставки для

коэффициента дисконтирования 21% используем таблицу, производим расчеты и

заносим расчеты в таблице 2.5

Таблица 2.5.

Расчет ВНД при ставке 21%

|

Годы

|

Чистый денежный поток

|

Инвестиционные вложения

|

Коэффициент дисконтирования для

ставки 21%

|

Дисконтированный денежный поток

|

Дисконтированные инвестиционные

вложения

|

|

2006

|

0

|

170,5

|

1

|

|

170,5

|

|

2007

|

24,55

|

45

|

0,826

|

20,278

|

37,170

|

|

2008

|

68,3

|

81

|

0,683

|

46,649

|

55,323

|

|

2009

|

142,04

|

87,75

|

0,564

|

80,111

|

49,491

|

|

2010

|

142,04

|

|

0,467

|

66,333

|

|

|

2011

|

142,04

|

|

0,386

|

54,827

|

|

|

2012

|

105,95

|

|

0,319

|

33,798

|

|

|

2013

|

55,2

|

|

0,263

|

14,518

|

|

|

Итого:

|

680,12

|

384,25

|

|

316,514

|

312,484

|

После расчета ВНД производим расчет ЧПД при той же ставке 21%

ЧПД(21%)=316,514-312,484=4,03 млн. руб.

Для определения ВНД при ставки для

коэффициента дисконтирования 21% используем таблицу, производим расчеты и

заносим расчеты в таблице 2.6

Таблица 2.6.

Расчет ВНД при ставке 22%

|

Годы

|

Чистый денежный поток

|

Инвестиционные вложения

|

Коэффициент дисконтирования для

ставки 22%

|

Дисконтированный денежный поток

|

Дисконтированные инвестиционные

вложения

|

|

2006

|

0

|

170,5

|

1

|

|

170,5

|

|

2007

|

24,55

|

45

|

0,820

|

20,131

|

36,900

|

|

2008

|

68,3

|

81

|

0,672

|

45,898

|

54,432

|

|

2009

|

142,04

|

87,75

|

0,551

|

78,264

|

48,350

|

|

2010

|

142,04

|

|

0,451

|

64,060

|

|

|

2011

|

142,04

|

|

0,370

|

52,555

|

|

|

2012

|

105,95

|

|

0,303

|

32,103

|

|

|

2013

|

55,2

|

|

0,249

|

13,745

|

|

|

Итого:

|

680,12

|

384,25

|

|

306,755

|

310,182

|

После расчета ВНД производим расчет ЧПД при той же ставке 22%

ЧПД(22%)=306,755-310,182=-3,427 млн.руб.

После расчета всех внутренних норм дохода и чистого

приведенного дохода их группируем и производим общий расчет внутренней нормы

дохода.

Формула для расчета внутренней нормы доходности:

ВНД=К1+(ЧПД1/(ЧПД1-ЧПД2))х(К2-К1);

К1=21%; ЧПД1=4,03;

К2=22%; ЧПД2=-3,427;

ВНД=0,21+(4,03/(4,03+3,427))х(0,22-0,21)=0,2154=21,54%;

2.3. Анализ показателей

эффективности и оценка эффективности инвестиционного проекта

Другим достаточно простым методом оценки инвестиционных

проектов является метод расчета коэффициента эффективности инвестиций

(бухгалтерской рентабельности инвестиций).

Коэффициент эффективности инвестиций рассчитывается путем

деления среднегодовой прибыли на среднюю величину инвестиций. В расчет

принимается среднегодовая чистая прибыль (балансовая прибыль за вычетом

отчислений в бюджет). Средняя величина инвестиций выводится делением исходной

величины инвестиций на два. Если по истечении срока анализируемого проекта

предполагается наличие остаточной стоимости (срок проекта меньше срока

амортизации оборудования, т.е. не вся стоимость оборудования списана в течение

срока проекта), то она должна быть исключена:

Коэффициент эффективности инвестиций = Среднегодовая чистая

прибыль/Сумма инвестиций – Остаточная стоимость ОФ

Полученный коэффициент эффективности инвестиций целесообразно

сравнить с коэффициентом эффективности всего капитала предприятия, который

можно рассчитать на основе данных баланса по формуле:

Эффективность капитала (рентабельность капитала предприятия)

= Общая чистая прибыль/Общая сумма вложенных средств

К преимуществам данного метода относится простота и

наглядность расчета, возможность сравнения альтернативных проектов по одному показателю.

Недостатки метода обусловлены тем, что он не учитывает временной составляющей

прибыли. Так, например, не проводится различия между проектами с одинаковой

среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а

также между проектами, приносящими одинаковую среднегодовую прибыль, но в

течение разного числа лет.

Рентабельность инвестиций.

Применение метода чистой текущей стоимости, несмотря на

действительные трудности его расчета, является более предпочтительным, нежели

применение метода оценки срока окупаемости и эффективности инвестиций, поскольку

учитывает временные составляющие денежных потоков. Применение этого метода

позволяет рассчитывать и сравнивать не только абсолютные показатели (чистую

текущую стоимость), но и относительные показатели, к которым относится

рентабельность инвестиций:

Рентабельность инвестиций = Общая накопленная

величина дисконтированных доходов/Величина инвестиций

Очевидно, что если рентабельность больше единицы, то проект

следует принять, если меньше единицы - отвергнуть.

Рентабельность инвестиций как относительный показатель

чрезвычайно удобна при выборе одного проекта из ряда альтернативных, имеющих

примерно одинаковые значения чистой текущей стоимости инвестиций, либо при

комплектовании портфеля инвестиций, т. е. выборе нескольких различных вариантов

одновременного инвестирования денежных средств, дающих max-ую чистую текущую

стоимость.

Использование метода чистой текущей стоимости инвестиций

позволяет также учитывать при прогнозных расчетах фактор инфляции и фактор

риска, в разной степени присущий разным проектам. Очевидно, что учет этих

факторов приведет к соответствующему увеличению желаемого процента, по которому

возвращаются инвестиции, а следовательно, и коэффициента дисконтирования.

Анализ

показателей эффективности производится в несколько этапов. Этапы будем

рассчитывать по следующей последовательности показано ниже.

1.

Чистый приведенный доход

ЧПД характеризует превышение суммарных денежных поступлений

над суммарными затратами для соответствующего проекта. Так как ЧПД данного

проекта величина положительная (ЧПД=36,929>0), то имеет место превышение

денежного потока над инвестиционными вложениями, следовательно, проект к

рассмотрению принимается. Однако, хотя ЧПД имеет положительный знак, стоит заметить,

что он слишком мал чтобы говорить об эффективности и ликвидности производства.

2.

Индекс доходности

При расчете ИД сравниваются две части потока платежей:

доходная и инвестиционная. ИД показывает, сколько дохода получает инвестор в

результате осуществления этого проекта на каждый вложенный рубль. В

рассматриваемом проекте ИД>1 (1,114), следовательно, проект можно считать

экономически эффективным.

3.

Период окупаемости

Период окупаемости данного инновационного проекта 6,282 лет.

Проект рассчитан на 8 лет. Производство налаживается со 2-го года. Срок

окупаемости задан 5 лет. Инвестирование в условиях рынка сопряжено со

значительным риском (изменения конъюнктуры рынка, цен) и чем больше срок

окупаемости проекта, тем этот риск выше. И, наконец, ликвидность проекта

находиться в такой же зависимости. Следовательно, для этих условий полученный

период окупаемости достаточно высок. Необходимо снизить величину этого

показателя до уровня 4.5 – 5 лет посредством предлагаемых ниже мероприятий по

оптимизации инновационного проекта.

4.

Внутренняя норма доходности

Для оценки эффективности проекта сравним значение ВНД с

нормой дисконта. В нашем случае ВНД = 21,54%, что превышает ставку дисконта 17%

и ЧПД>0, следовательно проект считается эффективным.

Проанализировав показатели эффективности исходный

инновационный проект можно считать эффективным. Однако, по полученным данным

можно сделать вывод, что ЧПД = 36,929 млн. руб. является относительно низким,

соответственно ИД= 1,114 руб. показывает, что на каждый вложенный рубль доход составляет

11,4 коп., а это не привлекательно для инвестора. Срок окупаемости значительно

превышает норму {5 лет}. Для повышения эффективности проекта необходимо

провести ряд мероприятий, которые позволят изменить исходные данные

инновационного проекта, вследствие чего изменяться основные показатели

эффективности и проект станет более привлекательным, с экономической точки

зрения, для инвесторов.

К

мероприятиям, улучшающим значения показателей эффективности, а следовательно и

эффективность проекта можно отнести:

1.

Увеличение

объема реализации продукции. Это возможно за счет:

·

Увеличения

количества устанавливаемого оборудования. Здесь следует учитывать имеющиеся в

наличии производственные площади. Необходимо наиболее рационально разместить

дополнительное оборудование, посредством перепланировки старого корпуса. В

результате проведенных работ оказалось возможным дополнительно установить в 2006 г. – 5 подстанций ; в

2007г. – 3 станции и в 2008г. - 2 станции;

·

Увеличения

средней цены услуги . С этой целью было организовано дополнительное

маркетинговое исследование по ассортименту услуг связи рынка, предлагаемых к предоставлению

услуг. Была определена новая величина цены услуги которая равная 45 руб.

·

Повышения

годовой производительности станци. Этого можно достигнуть путем модернизации подстанции

за счет более производительной подстанций и разветвления линий. В нашем случае

повышение производительности возможно только на 10 тыс. абонентов в год. Отсюда

годовая производительность станции а составит 120 тыс. шт. изделий в год;

2.

Снижение

планируемых текущих затрат следующим образом: в 2006г. и 2007г – 0,58 руб. на 1

руб. реализуемой продукции, с последующим их снижением в 2008г.- 2009г. до 0,50

руб. и увеличением их в 2010

г. и2011г. до 0,52 руб. Такое снижение может быть реализовано

за счет:

Ø Сокращения потерь от брака, за счет

совершенствования системы контроля;

Ø Сокращения затрат на текущий ремонт

оборудования и транспортных средств;

Ø Рациональное использование топливных,

энергетических и других видов ресурсов;

Ø Совершенствование регулирования

текущего снабжения оборудования ресурсами, т.е. обеспечение ритмичности

производства и снабжения;

Ø Сокращение простоев оборудования,

посредством оптимизации графика работы оборудования, графика сменности и др.

Ø И др.

Применение указанных предложений дает

новые, улучшенные значения отдельных исходных показателей, которые

целесообразно сгруппировать в таблице (Таблица 3.1.). Далее по аналогии с

исходным инвестиционным проектом рассчитаем оптимизированный проект.

Оптимизированный проект будет рассчитан

в 3 пункте данного диплома.

2.4.

Интерпретация результатов анализа эффективности инвестиционных проекта.

Метод перечня критериев.

Суть метода отбора инвестиционных проектов с помощью перечня

критериев заключается в следующем: рассматривается соответствие проекта каждому

из установленных критериев и по каждому критерию дается оценка проекту. Метод

позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни

один из критериев, которые необходимо принять во внимание не будет забыт, даже

если возникнут трудности с первоначальной оценкой.

Критерии, необходимые для оценки инвестиционных проектов,

могут различаться в зависимости от конкретных особенностей организации, ее

отраслевой принадлежности и стратегической направленности. При составлении

перечня критериев необходимо использовать лишь те из них, которые вытекают

непосредственно из целей, стратегии и задач организации, ее ориентации

долгосрочных планов. Проекты, получающие высокую оценку с позиции одних целей,

стратегий и задач, могут не получить ее с точки зрения других.

Основными критериями для оценки инвестиционных проектов

являются:

А. Цели организации, стратегия, политика и ценности.

1. Совместимость

проекта с текущей стратегией организации и долгосрочным планом.

2. Оправданность

изменений в стратегии организации (в случае, если этого требует принятие

проекта).

3. Соответствие

проекта отношению организации к риску.

4. Соответствие

проекта отношению организации к нововведениям.

5. Соответствие проекта

требованиям организации с учетом временного аспекта (долгосрочный или кратко

срочный проект).

6. Соответствие проекта

потенциалу роста организации.

7. Устойчивость

положения организации.

8. Степень диверсификации

организации (т.е. количество отраслей, не имеющих производственной связи с

основной отраслью, в которой осуществляет свою деятельность организация, и их

доля в общем объеме ее производства), влияющая на устойчивость ее положения.

9. Влияние больших

финансовых затрат и отсрочки получения прибыли на современное состояние дел в

организации.

10. Влияние возможного

отклонения времени, затрат и исполнения задач от запланированных, а также

влияние неудачи проекта на состояние дел в организации.

Б. Финансовые критерии

1. Размер инвестиций (вложения

в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение

исследования и стоимость развития, если исследование успешно).

2. Потенциальный

годовой размер прибыли.

3. Ожидаемая норма

чистой прибыли.

4. Соответствие

проекта критериям экономической эффективности капиталовложений, принятым в

организации.

5. Стартовые затраты

на осуществление проекта.

6. Предполагаемое

время, по истечении которого данный проект начнет приносить расходов и доходов.

7. Наличие финансов в

нужные моменты времени.

8. Влияние принятия

данного проекта на другие проекты, требующие финансовых средств.

9. Необходимость

привлечения заемного капитала (кредитов) для финансирования проекта, и его доля

в инвестициях.

I0.Финансовый риск,

связанный с осуществлением проекта.

11. Стабильность поступления

доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов

фирмы, или доход от года к году будет колебаться).

12. Период времени, через

который начнется выпуск продукции (услуг), а, следовательно, возмещение

капитальных затрат.

13. Возможности использования

налогового законодательства (налоговых льгот).

14. Фондоотдача, т.е.

отношение среднего годового валового дохода, полученного от проекта, к

капитальным затратам (чем выше уровень фондоотдач и, тем ниже в общих расходах

организации доля постоянных издержек, не зависящих от изменения загрузки

производственных мощностей, а, следовательно, тем меньше будут убытки в случае

ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной

организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов

разориться одной из первых).

15. Оптимальность

структуры затрат на продукт, заложенный в проекте (использование наиболее

дешевых и легко доступных производственных ресурсов).

В. Научно-технические критерии (для проектов НИОКР)

1. Вероятность

технического успеха.

2. Патентная чистота

(не нарушено ли патентное право кого-либо из патентодержателей).

3. Уникальность

продукции (отсутствие аналогов).

4. Наличие

научно-технических ресурсов, необходимых для осуществления проекта.

5. Соответствие

проекта стратегии НИОКР в организации.

6. Стоимость и время

разработки.

7. Возможные будущие

разработки продукта и будущие применения новой генерируемой технологии.

8. Воздействие на

другие проекты.

9. Патентоспособность

(возможна ли защита проекта патентом)

10. Потребности в

услугах консультативных фирм или размещении внешних заказов на НИОКР.

Список

литературы

1.

Анохин

С. О новых аспектах в инвестиционной деятельности банков.// Там же

2.

Балабанов

И Т Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика 2001.

3. Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000. 12. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2003.

4.

Белолипецкий

В. Г. Финансы фирмы: Курс лекций / Под.

ред. И. П. Мерзлякова. - М.: Инфра-М, 2002.

5.

Бланк

Н. А. Инвестиционный менеджмент. - Киев,

МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2002.

6. Буйлемишева О. Новая инвестиционная

политика // Финансовый бизнес. - 2003. -№ 1.

7. Газеев Н. X. и др. Показатели эффективности инвестиций в условиях рынка. - М.: ПМБ ВНИИ ОНГа, 2003.

8. Гитман Л. Дж., Джонн М. Д. Основы

инвестирования. / Пер. с англ. - М.: Дело, 2001.

9.

Егоров

С. Как оживить инвестиционный процесс?// Там же.

10.

Ковалев

В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ

отчетности. - М.: Финансы и статистика, 2003.

11.

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы

и статистика, 2004. – 768 с.:

12.

Крейнина

М. Н. Анализ финансового состояния и инвестиционной привлекательности

акционерных обществ в промышленности, строительстве и торговле. - М.: АО ДИС, МВ-Центр, 2001.

13.

Лащенко

О. Эффективность инвестиционных проектов //

Инвестиции в России. - 2003. - № 3. Лизинг

и кредит. - М.: ИСТ - сервис, 2001.

14.

Макконел

Кэмпбелл Р., Брю Стенли Л. Экономика: Принципы,

проблемы и политика. Т. 2. - М.:

Республика, 2000.

15.

Мелкунов

Я. С. Экономическая оценка эффективности инвестиций и финансирование

инвестиционных проектов. - М.: ИКЦ «Дис», 2001.

16.

Роберт

Н. Холт, Сет Б. Бернес. Планирование инвестиций.

- М.: Изд-во «Дело ЛТД», 2001.

17.

Рынок

ценных бумаг: Учебник / Под ред. В. А.

Галанова, А. И. Басова. - М.: Финансы и

статистика, 2003.

18.

Сергеев

И. В. Экономика предприятия.: Учеб. пособие. Изд. 2-е, доп. - М.: Финансы и статистика, 1999.

19.

Стуков

С., Стуков Л. Инвестиции в ценные бумаги //

Финансовая газета. - 2002. - № 27, 30.

20.

Шеремет

А. Д., Сайфулин Р. С. Финансы предприятий. -

М.: Инфра-М., 2002.