Содержание

Введение. 3

1. Теоретические аспекты оценки инвестиционных

проектов. 5

1.1. Разработка вариантов инвестиционных проектов. 5

1.2. Критерии оценки инвестиционных проектов. 13

1.3. Противоречивость критериев оценки. 18

Введение

Основу эффективности национальной

экономики современной России составляет наряду с природными и трудовыми

ресурсами и научно-технический потенциал страны. Переход экономики в новое

качественное состояние увеличил значимость инновационной деятельности, развития

наукоемких производств, что в конечном счете является важнейшим фактором выхода

из экономического кризиса и обеспечения условий для экономического роста.

Практически все стороны жизни современного

человека прочно связаны со средствами коммуникаций, Постоянно возрастающая миграция

населения и условия жизни требуют возможности обеспечения быстрой и надежной

связи, которая сегодня устанавливается не между географическими пунктами, а

между людьми. Поэтому фирмы-производители систем дальней связи делают все

возможное для удовлетворения непрерывно растущих потребностей в данной области,

расширяя инфраструктуру проводных, оптоволоконных, спутниковых и

радиотелефонных сетей.

Однако до последнего времени не

решены проблемы обеспечения абонентов глобальной персональной телефонной

связью, а также проблемы совместимости сотовых систем подвижной связи

различного типа, что требует создания общедоступной и экономичной глобальной

сети связи.

Цель работы –

разработка инвестиционного проекта.

Для достижения этой цели поставлены и

решены следующие задачи:

§ Теоретические аспекты оценки

инвестиционных проектов;

§ Оценка эффективности инвестиционного

проекта.

§ Совершенствования инвестиционного

проекта и методики оценки его эффективности.

Предмет исследования – оценка инвестиционного проекта в :ЗАО "Транстелеком-ДВ",

возникающие в процессе финансово-хозяйственной деятельности.

Объект исследования – является организация: ЗАО "Транстелеком-ДВ"

Теоретической и методологической основой дипломного исследования послужили

труды отечественных и зарубежных авторов по проблемам управления

организационным поведением.

В дипломной работе в качестве

инструмента исследования применялись инвестиционные проекты других авторов.

Работа состоит из введения, трех

глав, заключения, библиографического списка.

1.

Теоретические аспекты оценки инвестиционных проектов.

1.1. Разработка вариантов инвестиционных проектов.

Инвестирование

представляет собой один из наиболее важных аспектов деятельности любой

динамично развивающейся коммерческой организации, руководство которой отдает

приоритет рентабельности с позиции долгосрочной, а не краткосрочной

перспективы. Как уже отмечалось выше, в компании обычно разрабатывается дерево

взаимодополняющих, иерархически упорядоченных целей, причем чем крупнее

компания, чем в большей степени диверсифицирована ее деятельность, тем более

сложную структуру имеет дерево целевых установок. В этой иерархии, как

правило, далеко не последнее место занимает установка на расширение масштабов

деятельности. Речь идет о наращивании показателей, характеризующих ресурсный

потенциал компании, объемы производства и реализации. [11.c.436]

Причины расширения

масштабов деятельности фирмы имеют как социальную, так и экономическую природу.

Во-первых, этот процесс благотворно влияет на имидж фирмы, что способствует

укреплению и расширению ее позиций, занимаемых на рынке товаров и услуг. Более

крупные фирмы имеют больше шансов привлечь опытный управленческий персонал.

Во-вторых, наращивание объемов производства нередко связано с эффектом,

получившим название «расширяющаяся отдача от масштаба». Последний термин имеет

следующую интерпретацию. Если в некоторой компании по истечении ряда лет ее

функционирования сложился эффективный с позиции используемой техники и

технологии способ производства, то наращивание выпуска продукции возможно за

счет пропорционального увеличения объемов производственных ресурсов.

Безусловно, темпы наращивания ресурсного потенциала фирмы и объемов ее производства

могут не совпадать, т.е. отдача от масштаба может быть убывающей, постоянной

или возрастающей. Ситуация, когда наращивание объемов производства

осуществляется более быстрыми темпами по сравнению с увеличением объема

вовлекаемых в производственную деятельность ресурсов, как раз и

характеризуется таким понятием, как «расширяющаяся

отдача от масштаба».

В принципе все

коммерческие организации в той или иной степени связаны с инвестиционной

деятельностью. Принятие такого рода решений осложняется различными факторами:

вид инвестиции; стоимость инвестиционного проекта; множественность доступных

проектов; ограниченность финансовых ресурсов, доступных для инвестирования;

риск, связанный с принятием того или иного ре те- Причины, обусловливающие

необходимость инвестиций, могут быть различны, однако в целом их можно

подразделить на три вида: обновление имеющейся материально-технической базы,

наращивание объемов производственной деятельности, освоение новых видов деятельности.

Степень ответственности за принятие инвестиционного проекта в рамках того или

иного направления различна. Так, если речь идет о замещении имеющихся

производственных мощностей, решение может быть принято достаточно

безболезненно, поскольку руководство коммерческой организации ясно

представляет себе, в каком объеме и с какими характеристиками необходимы новые

основные средства. Задача осложняется, если речь идет об инвестициях, связанных

с расширением основной деятельности, поскольку в этом случае необходимо учесть

целый ряд новых факторов: возможность изменения положения фирмы на рынке

товаров и услуг, доступность дополнительных объемов материальных, трудовых и

финансовых ресурсов, возможность освоения новых рынков сбыта и др. [11.c.437]

Очевидно, что весьма

важным является вопрос о размере предполагаемых инвестиций. Так, уровень

ответственности, связанной с принятием проектов объёмом инвестиций

соответственно 1 млн руб. и 500 млн руб., различен. Поэтому должна быть

различна и глубина аналитической проработки экономической стороны проекта,

которая предшествует принятию решения. Кроме того, во многих фирмах становится

обыденной практика дифференциации права принятия решений инвестиционного

характера, т.е. ограничивается максимальная величина инвестиций, в рамках

которой тот или иной руководитель может принимать самостоятельные решения.

Достигаться это может различными способами, в частности путем внесения

соответствующих ограничений в уставные документы или создания иерархически

упорядоченной сети центров ответственности.

Нередко решения должны

приниматься в условиях, когда имеется ряд альтернативных или взаимно

независимых проектов, т.е. возникает необходимость сделать выбор одного или

нескольких проектов, основываясь на каких-то формализованных критериях.

Очевидно, что таких критериев может быть несколько, а вероятность того, что

какой-то один проект будет предпочтительнее других по всем критериям, как

правило, значительно меньше единицы. В этом случае приходится отдавать

приоритет какому-то одному критерию, устанавливать их иерархию или использовать

дополнительные неформализованные методы оценки.

В условиях рыночной

экономики возможностей для инвестирования довольно много. Вместе с тем любая

коммерческая организация имеет ограниченную величину свободных финансовых

ресурсов, доступных для инвестирования. Поэтому всегда актуальна задача оптимизации

инвестиционного портфеля. [11.c.438]

Весьма существен фактор

риска. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией

финансовых ресурсов компании и, во-вторых, обычно осуществляется в условиях

неопределенности, степень которой можно значительно варьировать. Так, в момент

приобретения новых основных средств никогда нельзя точно предсказать

экономический эффект этой операции. Поэтому нередко решения принимаются на

интуитивной основе. Ошибочный прогноз в отношении целесообразности приобретения

того или иного объема активов может вызвать неприятные последствия двух типов:

ошибка в инвестировании в сторону занижения приведет к неполучению возможного

в принципе дохода; излишнее инвестирование чревато неполной загрузкой

мощностей.

Эффективность

капиталовложений включает в себя также своевременность и разумное качество

требуемых основных средств. Иными словами, производственные мощности должны

быть смонтированы не только в нужном объеме, но и в нужное время. В

определенной степени это достигается разработкой детализированного плана-графика

для фазы инвестирования.

Принятие решений

инвестиционного характера, как и любой другой вид управленческой деятельности,

основывается на использовании различных формализованных и неформализованных

методов и критериев. Степень их сочетания определяется разными обстоятельствами,

в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом,

применимым в том или ином конкретном случае. В отечественной и зарубежной

практике известен ряд формализованных методов, расчеты с помощью которых могут

служить основой для принятия решений в области инвестиционной политики.

Какого-то универсального метода, пригодного для всех случаев жизни, не существует.

Вероятно, управление все же в большей степени является искусством, чем наукой.

Тем не менее, имея некоторые оценки, полученные формализованными методами,

пусть даже в известной степени условные, легче принимать окончательные решения.

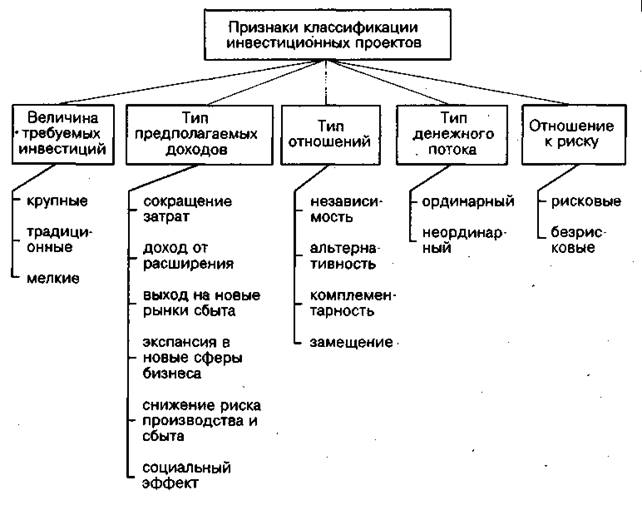

С позиции управленческого

персонала компании инвестиционные проекты могут быть классифицированы по

различным основаниям (рис. 1.1).

Рис. 1.1. Виды классификации инвестиционных проектов

Безусловно, некоторые из

приведенных характеристик при классификации проектов не являются абсолютными и

в определенном смысле достаточно условны. В частности, подразделение по объему

требуемых инвестиций чаще всего зависит от размеров компании, поскольку

очевидно, что в солидной финансово-промышленной группе и небольшом заводе по

производству мебели используемые критерии отнесения анализируемого проекта к

крупному или мелкому существенно разнятся.

Цели, которые ставятся при оценке

проектов, могут быть различными, а результаты, получаемые в ходе их

реализации, не обязательно носят характер очевидной прибыли. Могут быть

проекты, сами по себе убыточные в экономическом смысле, но приносящие косвенный

доход за счет обретения стабильности в обеспечении сырьем и полуфабрикатами,

выхода на новые рынки сырья и сбыта продукции, достижения некоторого

социального эффекта, снижения затрат по другим проектам и производствам и др.

Так, во многих экономически развитых странах очень остро ставится вопрос об

охране окружающей среды и обеспечении безопасности продукции компаний для

пользователей и природы (нередко крупные компании включают в аналитические

разделы годовых отчетов соответствующую информацию о капитальных и

эксплуатационных затратах в этом направлении). В этом случае традиционные

критерии оценки целесообразности принятия проекта, основанные на

формализованных алгоритмах, могут уступать место неким неформализованным

критериям. [11.c.440]

Весьма важным в анализе

инвестиционных проектов является выделение различных отношений

взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии

одного из них не влияет на решение о принятии другого. В случае, когда два и

более анализируемых проектов не могут быть реализованы одновременно, т.е.

принятие одного из них автоматически означает, что оставшиеся проекты должны

быть отвергнуты, такие проекты называются альтернативными, или взаимоисключающими.

Подразделение проектов на независимые и альтернативные имеет особо важное

значение при комплектовании инвестиционного портфеля в условиях ограничений на

суммарный объем капиталовложений. Величина верхнего предела объема выделяемых

средств может быть в момент планирования неопределенной, зависящей отразличных

факторов, например суммы прибыли текущего и будущих периодов. В этом случае

обычно приходится ранжировать независимые проекты по степени их

приоритетности.

Проекты связаны между

собой отношениями комплементарности, если

принятие нового проекта способствует росту доходов по одному или нескольким

другим проектам. Выявление отношений комплементарности подразумевает

приоритетность рассмотрения проектов в комплексе, а не изолированно. Это имеет

особое значение, когда принятие проекта по выбранному основному критерию не

является очевидным; в этом случае должны использоваться дополнительные критерии,

в том числе и наличие, и степень комплементарности.

Проекты связаны между

собой отношениями замещения, если

принятие нового проекта приводит к некоторому снижению доходов по одному или

нескольким действующим проектам. В качестве примера можно привести проект,

предусматривающий открытие шиноремонтного производства на заводе, производящем

шины. Не исключено, что принятие проекта снизит спрос на новые изделия.

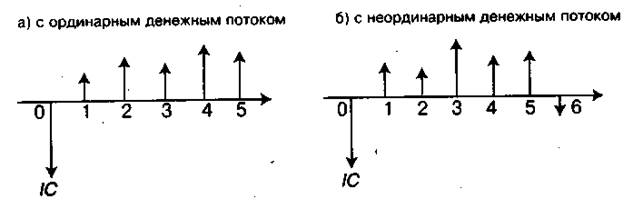

Денежный поток называется

ординарным, если он состоит из

исходной инвестиции, сделанной единовременно или в течение нескольких

последовательных базовых периодов, и последующих притоков денежных средств;

если притоки денежных средств чередуются в любой последовательности с их

оттоками, поток называется неординарным.

Выделение ординарных и неординарных потоков чрезвычайно важно при выборе

того или иного критерия оценки, поскольку, как будет показано в дальнейшем, не

все критерии справляются с ситуацией, когда приходится анализировать проекты с

неординарными денежными потоками.

Инвестиционные проекты

различаются по степени риска: наименее рискованны проекты, выполняемые по

государственному заказу; наиболее рискованны проекты, связанные с созданием

новых производств и технологий.

Разработка инвестиционной

политики фирмы предполагает: формулирование долгосрочных целей ее

деятельности; поиск новых перспективных сфер приложения свободного капитала;

разработку инженерно-технологических, маркетинговых и финансовых дрогнозов;

подготовку бюджета капитальных вложений; оценку альтернативных проектов; оценку

последствий реализации предшествующих проектов.

Администрирование

инвестиционной деятельностью включает четыре стадии: исследование, планирование

и разработка проекта; реализация проекта; текущий контроль и регулирование в

ходе реализации проекта; оценка и анализ достигнутых результатов по завершении

проекта.

Основными процедурами на

стадии планирования являются: формулирование целей и подцелей инвестиционной

деятельности, исследование рынка и идентификация возможных проектов, экономическая

оценка, перебор вариантов в условиях различных ограничений (временных,

ресурсных, имеющих экономическую и социальную природу), формирование

инвестиционного портфеля.

Стадия реализации проекта обычно подразделяется на

три фазы: инвестирование, исполнение проекта (производство, сбыт, затраты,

текущее финансирование), ликвидация его последствий. На каждой из этих фаз

осуществляются процедуры контроля и регулирования.

Оценка и анализ

соответствия поставленных и достигнутых целей должны быть неотъемлемой частью

работы финансового менеджера и выполняться, как правило, по завершении

очередного проекта. [11.c.441]

1.2. Критерии оценки

инвестиционных проектов

В основе процесса

принятия управленческих решений инвестиционного характера лежат оценка и

сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

Общая логика анализа с использованием формализованных критериев в принципе достаточно

очевидна — необходимо некоторым образом сравнить величину требуемых инвестиций

с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к

различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости.

Относиться к ней можно по-разному в зависимости от существующих объективных и

субъективных условий: темпа инфляции, размера инвестиций и генерируемых

поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в

процессе оценки единичного проекта или составления бюджета капиталовложений

относятся: а) прогнозирование объемов реализации с учетом возможного спроса на

продукцию (поскольку большинство проектов связано с дополнительным выпуском

продукции); б) оценка притока денежных средств по годам;

в) оценка доступности требуемых источников

финансирования;

г) оценка приемлемого

значения стоимости капитала, используемого в том числе и в качестве ставки

дисконтирования.

Анализ возможной емкости

рынка сбыта продукции, т.е. прогнозирование объема реализации, наиболее существен,

поскольку его недооценка может привести к потере определенной доли рынка

сбыта, а его переоценка — к неэффективному использованию введенных по проекту

производственных мощностей, или к неэффективности сделанных капиталовложений. [11.c.447]

Что касается оценки

притока денежных средств по годам, то основная проблема возникает в отношении

последних лет реализации проекта, поскольку чем дальше горизонт планирования,

т.е. чем более протяжен во времени проект, тем более неопределенными и рискованными

предполагаются притоки денежных средств отдаленных лет. Поэтому возможно

выполнение нескольких расчетов, в которых в отношении значений поступлений

последних лет реализации проекта могут вводиться понижающие коэффициенты либо

эти поступления ввиду существенной неопределенности могут вообще исключаться

из анализа. Как правило, компании имеют множество доступных к реализации

проектов, а основным ограничителем является возможность их финансирования.

Источники средств существенно варьируют по степени их доступности — наиболее

доступны собственные средства, т.е. прибыль, далее по степени увеличения срока

мобилизации следуют банковские кредиты, займы, новая эмиссия. Как уже

отмечалось выше, эти источники различаются не только продолжительностью срока

их вовлечения в инвестиционный процесс, но и стоимостью капитала, величина

которого также зависит от многих факторов. Кроме того, стоимость капитала,

привлекаемого для финансирования проекта, в ходе его реализации может меняться

(как правило, в сторону увеличения) в силу разных обстоятельств. Это означает,

что проект, принимаемый при одних условиях, может стать невыгодным при других.

Различные проекты не одинаково реагируют на увеличение стоимости капитала.

Так, проект, в котором основная часть притока денежных средств падает на

первые годы его реализации, т.е. возмещение сделанных инвестиций

осуществляется более интенсивно, в меньшей степени чувствителен к удорожанию

стоимости за пользование источником средств.

Весьма наглядным

инструментом в анализе инвестиционных проектов является графическое

представление соответствующего денежного потока (рис. 1.2). [11.c.448]

Рис. 1.2. Графическое

представление типового инвестиционного проекта

Стрелка, направленная

вверх, характеризует приток денежных средств; стрелка, направленная вниз, — их

отток. С формальной точки зрения любой инвестиционный проект зависит от ряда

параметров, которые в процессе анализа подлежат оценке и нередко задаются в

виде дискретного распределения, что позволяет проводить этот анализ в режиме

имитационного моделирования. В наиболее общем виде инвестиционный проект Р представляет собой следующую

модель:

P = {ICt,CFktn,r}, (1.1)

где IС, —

инвестиция в i-м году, i = 1,2,..., m (чаще всего считается, что m = 1);

CFk—

приток (отток) денежных средств в k-м году, k =

1,2,..., n;

n — продолжительность проекта;

r — ставка дисконтирования.

Инвестиционные проекты,

анализируемые в процессе составления бюджета капиталовложений, имеют

определенную логику.

• С каждым инвестиционным

проектом принято связывать денежный поток, элементы которого представляют

собой либо чистые оттоки, либо чистые притоки денежных средств; в данном

случае под чистым оттоком денежных средств в k-м году понимается превышение текущих

денежных расходов по проекту над текущими денежными поступлениями

(соответственно при обратном соотношении имеет место чистый приток); иногда в

анализе используется не денежный поток, а последовательность прогнозных

значений чистой годовой прибыли, генерируемой проектом.

• Чаще всего анализ

ведется по годам, хотя это ограничение не является безусловным или

обязательным; иными словами, анализ можно проводить по равным базовым периодам

любой продолжительности (месяц, квартал, год, пятилетка и др.), необходимо

лишь помнить об увязке величин элементов денежного потока, процентной ставки и

длины этого периода.

• Предполагается, что весь объем инвестиций

совершают в конце года, предшествующего первому году генерируемого проектом

притока денежных средств, хотя в принципе инвестиции могут делаться в течение

ряда последовательных лет.

• Приток (отток) денежных средств имеет место в

конце очередного года (подобная логика вполне понятна и оправданна, поскольку,

например, именно так считается прибыль — нарастающим итогом на конец отчетного

периода).

• Ставка дисконтирования, используемая для

оценки проектов с помощью методов, основанных на дисконтированных оценках, должна

соответствовать длине периода, заложенного в основу инвестиционного проекта

(например, годовая ставка берется только в том случае, если длина периода —

год).

Необходимо особо

подчеркнуть, что применение методов оценки и анализа проектов предполагает

множественность используемых прогнозных оценок и расчетов. Множественность

определяется как возможностью применения ряда критериев, так и безусловной целесообразностью

варьирования основными параметрами. Это достигается использованием

имитационных моделей в среде электронных таблиц. [11.c.450]

Критерии, используемые в

анализе инвестиционной деятельности, можно подразделить на две группы в

зависимости от того, учитывается или нет временной параметр: а) основанные на

дисконтированных оценках; б) основанные на учетных оценках. К первой группе

относятся критерии: чистый приведенный эффект (Net Present Value,

NPV);

чистая

терминальная стоимость (Net Terminal

Value,

NTV);

индекс

рентабельности инвестиции (Profitability

Index,

PI);

внутренняя

норма прибыли (Internal

Rate of Return,

1RR);

модифицированная

внутренняя норма прибыли (Modified

Internal Rate of Return,

MIRK);

дисконтированный

срок окупаемости инвестиции (Discounted

Payback Period,

DPP).

Ко второй

группе относятся критерии: срок окупаемоети инвестиции (Payback Period,

PP)\

коэффициент

эффективности инвестиции (Accounting

Rate of Return,

ARR).

Следует отметить,

что, как и по другим разделам финансового менеджмента, русскоязычная

терминология в разделе, посвященном управлению инвестиционными проектами,

окончательно не устоялась, поэтому в литературе можно встретиться и с другими

вариантами наименований критериев; в частности, весьма распространено название NPV «чистая приведенная

стоимость».

Рассмотрим ключевые идеи,

лежащие в основе методов оценки инвестиционных проектов, использующих данные

критерии. [11.c.452]

1.3. Противоречивость

критериев оценки

Приведенный выше пример

показывает, что даже в отношении единичного проекта решение о его принятии не

всегда очевидно, поскольку выбор нужного критерия может при определенных

условиях помочь обосновать то или иное решение. Очевидно, что ситуация резко

усложнится, если приходится оценивать несколько проектов, причем находящихся в

различных отношениях взаимозависимости. В примере показано, что противоречия

возникли между критериями различных групп — основанных на дисконтированных и

недисконтированных оценках, однако даже на интуитивном уровне можно предположить,

что такие расхождения могут возникнуть и внутри группы однородных критериев. [11.c.459]

Действительно, что

касается критериев РР и ARR, то они являются абсолютно

независимыми друг от друга, и поскольку в компании могут устанавливаться

различные пороговые значения для данных критериев, возможность возникновения

противоречия между данными критериями совершенно не исключена. Например, если

бы в предыдущем примере рентабельность авансированного капитала в последние

годы в компании составляла не менее 25%, то проект был бы отвергнут и по

критерию ARR.

Взаимосвязи между

критериями, основанными на дисконтированных оценках, несколько более сложны. В

частности, существенную роль играет то обстоятельство, идет ли речь о единичном

проекте или инвестиционном портфеле, в котором могут быть как независимые, так

и взаимоисключающие проекты. Единичный проект является частным случаем портфеля

независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые

рекомендации по поводу принятия или игнорирования проекта. Иными словами,

проект, приемлемый по одному из этих критериев, будет приемлем и по другим.

Причина такого «единодушия» состоит в том, что между показателями NPV, PI, IRR, СС имеются очевидные

взаимосвязи: если NPV

> 0, то

одновременно JRR

> СС и PI

> 1;

если NPV < 0, то одновременно IRR <ССи РК 1;

если NPV = 0, то одновременно IRR = СС иР1 = 1.

Однако независимыми

проектами не исчерпывается все многообразие доступных вариантов инвестирования

средств. Весьма обыденной является ситуация, когда менеджеру необходимо

сделать выбор из нескольких возможных для реализации инвестиционных проектов.

Причины могут быть разными, в том числе и ограниченность доступных финансовых

ресурсов, означающая, что некоторые из приемлемых в принципе проектов придется

отвергнуть или отложить на будущее. Возможна и такая ситуация, когда величина

источников средств и их доступность заранее точно не определены или меняются с

течением времени. В этом случае требуется по крайней мере ранжировать проекты

по степени приоритетности независимо от того, являются они независимыми или

взаимоисключающими. [11.c.460]

Оказывается,

что во всех приведенных ситуациях сделать однозначный вывод не всегда

возможно. Каким же критерием при этом следует пользоваться.

Список

литературы

1.

Анохин

С. О новых аспектах в инвестиционной деятельности банков.// Там же

2.

Балабанов

И Т Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика 2001.

3. Балабанов И. Т. Финансовый менеджмент: Учебн. пособие - М.: Финансы и статистика, 2000. 12. Балабанов И. Т. Риск-менеджмент. - М.: Финансы и статистика, 2003.

4.

Белолипецкий

В. Г. Финансы фирмы: Курс лекций / Под.

ред. И. П. Мерзлякова. - М.: Инфра-М, 2002.

5.

Бланк

Н. А. Инвестиционный менеджмент. - Киев,

МП «ИТЕМ» ЛТД «Юнайтед Лондон Трейд Лимитед», 2002.

6. Буйлемишева О. Новая инвестиционная

политика // Финансовый бизнес. - 2003. -№ 1.

7. Газеев Н. X. и др. Показатели эффективности инвестиций в условиях рынка. - М.: ПМБ ВНИИ ОНГа, 2003.

8. Гитман Л. Дж., Джонн М. Д. Основы

инвестирования. / Пер. с англ. - М.: Дело, 2001.

9.

Егоров

С. Как оживить инвестиционный процесс?// Там же.

10.

Ковалев

В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ

отчетности. - М.: Финансы и статистика, 2003.

11.

Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы

и статистика, 2004. – 768 с.:

12.

Крейнина

М. Н. Анализ финансового состояния и инвестиционной привлекательности

акционерных обществ в промышленности, строительстве и торговле. - М.: АО ДИС, МВ-Центр, 2001.

13.

Лащенко

О. Эффективность инвестиционных проектов //

Инвестиции в России. - 2003. - № 3. Лизинг

и кредит. - М.: ИСТ - сервис, 2001.

14.

Макконел

Кэмпбелл Р., Брю Стенли Л. Экономика: Принципы,

проблемы и политика. Т. 2. - М.:

Республика, 2000.

15.

Мелкунов

Я. С. Экономическая оценка эффективности инвестиций и финансирование

инвестиционных проектов. - М.: ИКЦ «Дис», 2001.

16.

Роберт

Н. Холт, Сет Б. Бернес. Планирование инвестиций.

- М.: Изд-во «Дело ЛТД», 2001.

17.

Рынок

ценных бумаг: Учебник / Под ред. В. А.

Галанова, А. И. Басова. - М.: Финансы и

статистика, 2003.

18.

Сергеев

И. В. Экономика предприятия.: Учеб. пособие. Изд. 2-е, доп. - М.: Финансы и статистика, 1999.

19.

Стуков

С., Стуков Л. Инвестиции в ценные бумаги //

Финансовая газета. - 2002. - № 27, 30.

20.

Шеремет

А. Д., Сайфулин Р. С. Финансы предприятий. -

М.: Инфра-М., 2002.