Содержание

Введение............................................................................................................... 3

1. Содержание финансовой деятельности........................................................... 4

2. Финансовые ресурсы предприятия................................................................. 8

3. Система управления финансами на предприятии......................................... 11

Заключение......................................................................................................... 17

Список используемой литературы.................................................................... 18

Введение

При

переходе экономики страны на основы рыночного хозяйствования потребовалось

совершенствование действовавшей до последнего времени системы управления

финансами предприятия. Создание совместных и смешанных предприятий,

непосредственный выход на международный и внутренний рынок, гарантии

устойчивости финансового положения и платежеспособности предприятий, вступающих

в деловые контакты, требуют получения реальной информации о финансовом

состоянии партнеров.

В

условиях рыночной экономики и новых форм хозяйствования, грамотное управление

финансами предприятия становится наиболее необходимо.

В

связи с этим возрастает потребность в финансовом планировании. Оно необходимо

для обеспечения финансовыми ресурсами расширенного кругооборота

производственных фондов, достижения высокой результативности

финансово-хозяйственной деятельности, создания условий, обеспечивающих

платежеспособность и финансовую устойчивость предприятия. Рынок более

требователен к качеству финансового планирования, чем прежняя система

директивного планирования, так как при рыночных отношениях за все

неблагоприятные последствия своей деятельности, в том числе и за просчеты в

финансовом планировании ответственность несет непосредственно предприятие.

Именно оно, в случае неспособности учесть неблагоприятно складывающуюся

рыночную конъюнктуру, оказывается банкротом и подлежит ликвидации со всеми

вытекающими последствиями для его учредителей.

Цель

работы: описать системное финансовое управление и производственное предприятие.

1. Содержание

финансовой деятельности

В условиях рыночной экономики искусство управления

все в большей мере сосредоточивается на использовании внутреннего потенциала

предприятия, на экономическом обосновании принимаемых управленческих решений,

что в свою очередь требует совершенствования приемов и методов финансового

управления предприятием[1].

Управление финансами представляет собой процесс, цель которого —улучшение

финансового состояния предприятия и получение определенных финансовых

результатов.

Любой предприниматель, начиная свой бизнес, должен

дать ответ на три ключевых вопроса:

• сколько активов необходимо привлечь и каков должен

быть их оптимальный состав для достижения поставленной цели;

• где найти источники финансирования деятельности

предприятия и каков их оптимальный состав;

• как организовать управление финансовой

деятельностью, которая позволила бы обеспечить платежеспособность и финансовую

устойчивость предприятия.

На все эти и многие другие вопросы дает ответ

современная система эффективного управления финансовыми ресурсами — финансовый

менеджмент.

Любое предприятие является элементом экономической

системы и вступает в определенные взаимоотношения с партнерами по бизнесу,

бюджетами различных уровней, собственниками капитала и другими субъектами. В

процессе формирования и использования финансовых ресурсов у предприятия

возникают финансовые отношения с другими субъектами рынка. Именно эти отношения

и составляют сущность финансов предприятия. Таким образом, финансы предприятия

представляют собой денежные отношения, возникающие в процессе его

производственно-хозяйственной деятельности и связанные с формированием и

распределением его финансовых ресурсов.

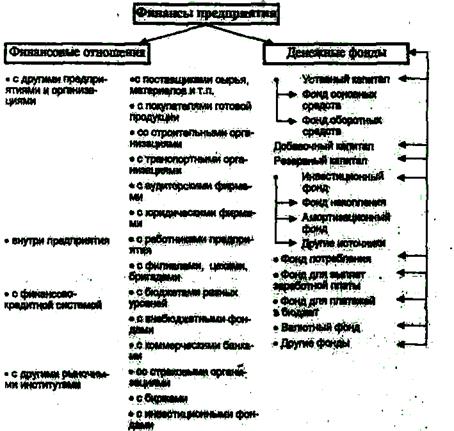

Все финансовые отношения, в которые вступает

предприятие, группируются по следующим направлениям:

• отношения с другими предприятиями и организациями,

связанные с поставками сырья, материалов, топлива, комплектующих изделий,

реализацией готовой продукции, со строительством новых зданий, цехов, складов,

жилья, с транспортировкой грузов и т.п. Эта группа отношений является основной,

от нее зависит финансовый результат деятельности предприятия;

• отношения внутри предприятия с его дочерними

предприятиями, филиалами, цехами, бригадами по поводу финансирования расходов,

участия в распределении прибыли предприятия;

• отношения с работниками предприятия по выплате

заработной платы, дивидендов по акциям, удержанию налогов;

• отношения с банковской системой по расчетам за

банковские услуги, при получении и погашении кредитов. Это не просто система

расчетов и кредитования, так как появились новые формы отношений: факторинг,

траст, залоги и т.п.,

• отношения с финансовой системой государства при

уплате налогов и других платежей в бюджеты разных уровней;

• отношения со страховыми компаниями и организациями

по страхованию имущества, отдельных категорий работников предприятия,

коммерческих и финансовых рисков;

• отношения с товарными, сырьевыми и фондовыми

биржами по операциям с производственными и финансовыми активами;

• отношения с различными инвестиционными институтами

(инвестиционными фондами, компаниями) по приватизации и размещению инвестиций и

др.;

• отношения с акционерами, которые не являются

членами трудового коллектива.

Общим для всех названных финансовых отношений

является то, что они:

• выражены в денежной форме и представляют собой

движение денежных средств;

• все носят двусторонний характер и являются

результатом определенных хозяйственных операций предприятия с другими

участниками рынка;

• в процессе движения денежных средств,

обслуживающих финансовые отношения, формируются денежные фонды предприятия,

имеющие различное назначение. На рис. 1 показаны укрупненные группы финансовых

отношений предприятия и сопровождающие их денежные фонды.

Главными направлениями финансовой деятельности

любого хозяйствующего субъекта являются формирование и использование денежных

фондов, через которые обеспечиваются денежными средствами производственно-хозяйственная

деятельность предприятия, осуществляется простое и расширенное воспроизводство.

В соответствии с законодательством РФ формирование

денежных фондов предприятия начинается с момента его организации. Уставный капитал — первый и основной

источник собственных средств предприятия. Название «уставный капитал» говорит о

том, что его величина фиксируется в уставе организации и подлежит регистрации в

установленном законом порядке. Из уставного капитала формируется основной и

оборотный капиталы, которые используются на приобретение соответственно

основных и оборотных средств.

Рис. 1. Финансовые отношения предприятия и денежные

фонды

Добавочный

капитал —

это денежный фонд собственных средств предприятия, поступающий в течение года

по следующим каналам:

• прирост

стоимости основных фондов в результате их переоценки;

• доход от продажи акций сверх их номинальной

стоимости (эмиссионный доход);

• безвозмездно полученные

денежные и материальные ценности на производственные цели.

Добавочный капитал может быть использован

предприятием на увеличение уставного капитала и на погашение убытков (от

деятельности в зачетный год, от снижения стоимости имущества, выявленного по

результатам переоценки).

Резервный

капитал —

денежный фонд предприятия, который образуется в соответствии с

законодательством РФ в размере, определенном уставом, но не менее 15% от

уставного капитала. Для его формирования из чистой прибыли предприятия ежегодно

отчисляется не менее 5% до достижения установленных размеров. Наличие резервного

капитала в рыночной экономике — важнейшее условие поддержания устойчивого

финансового положения предприятия. Он используется для покрытия убытков

предприятия, а также выплаты дивидендов при отсутствии необходимой прибыли.

Фонд

накопления —

предназначен для развития производства, образуется из чистой прибыли

предприятия. Из фонда накопления предприятие обеспечивает прирост оборотных

средств, финансирует капитальные вложения. Он также является источником

увеличения уставного капитала, поскольку вложения в развитие производства

увеличивают имущество предприятия.

Фонд

потребления —

денежные средства, образуемые из чистой прибыли и направляемые на

удовлетворение материальных потребностей работников предприятия, финансирование

объектов непроизводственной сферы, на выплаты компенсационного характера.

Валютный фонд

—

формируется на предприятиях, получающих валютную выручку от экспорта продукции

и покупающих валюту для импортных операций.

2. Финансовые ресурсы предприятия

Осуществление финансовых отношений предполагает

наличие у предприятия финансовых ресурсов. Однако естественным условием

функционирования предприятия выступает ограниченность всех ресурсов, в том

числе и финансовых, по отношению к возможности их использования. Отсюда и

задача обеспечения финансовых потребностей предприятия рассматривается как

первоочередная в управлении финансами. От того, насколько эффективно

осуществляется управление финансовыми ресурсами на предприятии, зависит его

финансовое благополучие, а также благосостояние его владельцев и работников.

Финансовые ресурсы —

это совокупность денежных средств в форме

доходов и внешних поступлений, предназначенных для выполнения финансовых

обязательств и осуществления затрат noобеспечению расширенного

воспроизводства[2].

В условиях рыночной экономики финансисты оперируют

понятием «капитал», который является реальным объектом воздействия для

получения прибыли. Капитал и финансовые ресурсы имеют одну природу — денежные

средства. Однако капитал — это часть финансовых ресурсов, задействованных предприятием

в оборот и приносящих доходы от этого оборота. В этом смысле капитал является

превращенной формой финансовых ресурсов, так как он не может долгое время

оставаться в виде денежных средств.

Формирование

финансовых ресурсов осуществляется из различных источников, которые можно

подразделить на внутренние и ; внешние. Внутренние источники образуются за счет

собственных и приравненных к ним средств и связаны с результатами

хозяйствования. Внешние — поступления ресурсов на предприятие извне

Состав

финансовых ресурсов, поступающих из внутренних и внешних источников, приведен

на рис. 2

Среди внутренних источников финансовых ресурсов

важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной

деятельности, являясь ее конечным результатом. В условиях конкуренции трудовой

коллектив заинтересован в росте прибыли, так как она является источником роста

производства, а следовательно, и роста благосостояния работников предприятия.

Однако таким источником служит не вся валовая прибыль, полученная в результате

хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после

уплаты налогов и платежей в бюджет, называемая чистой прибылью. Она

используется для формирования фондов накопления и потребления, резервного

фонда.

Рис.

2. Состав финансовых ресурсов

Амортизационные отчисления —

представляют собой денежное выражение

стоимости износа основных производственных фондов и нематериальных активов.

Амортизационные отчисления включаются в себестоимость продукции и затем в

составе выручки от реализации продукции возвращаются на расчетный счет

предприятия, становясь внутренним источником формирования фонда накопления. В

1993—1995 гг. доля амортизации в финансировании простого и расширенного

воспроизводства составляла в Японии 50 %, ФРГ — 64, США — 70 %.

В условиях рыночной экономики большое значение

приобретают внешние источники финансовых ресурсов. Среди них появляются

относительно новые виды, а также меняется структура их формирования.

Финансовые ресурсы, мобилизуемые на финансовом

рынке, представлены денежными средствами, полученными от продажи собственных

акций, облигаций и других видов ценных бумаг, а также заемными средствами или

крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед

третьими лицами: долгосрочные и краткосрочные кредиты банков, облигационные

займы, а также средства других предприятий в виде векселей. Эти средства передаются предприятию во, временное пользование на

условиях платности и возвратности.

В составе финансовых

ресурсов, формируемых в порядке перераспределения, в последние годы повышается

роль развивающегося страхового рынка, предоставляющего предприятию страховые

возмещения по рискам. Прошедшая в стране приватизация государственной

собственности вызвала к жизни новые источники финансовых ресурсов в виде

паевых, долевых и иных взносов учредителей, а также доходов по ценным бумагам,

эмитируемым другими предприятиями. Особо следует остановиться на заметно

снизившейся роли бюджетных ассигнований. В недавнем прошлом они занимали важное

место в финансовых ресурсах, причем получали их предприятия чаще всего на

безвозмездной основе.

3. Система управления финансами на предприятии

С формированием в России рынка средств производства,

капиталов и труда, становлением многоукладной экономики и рыночного

ценообразования коренным образом изменяется механизм управления финансами на

предприятии.

Организация эффективного управления финансовыми

ресурсами с учетом методов, адекватных рыночной экономике, осуществляется в

рамках финансового менеджмента.

Финансовый менеджмент представляет собой систему рационального управления движением

денежных потоков, возникающих в процессе хозяйственной деятельности предприятия

в целях достижения текущих и стратегических целей. Другими словамд, он

связан с оптимизацией финансовых средств предприятия для достижения

собственниками максимального дохода.

Как любая система управления, финансовый менеджмент

состоит из двух подсистем: управляемой (объекта управления) и управляющей

(субъекта управления) (рис. 3).

Рис.3. Общая схема

финансового менеджмента

Объектом

управления

в финансовом менеджменте являются финансовые ресурсы в виде денежного оборота

хозяйствующего субъекта, представляющего собой постоянный поток денежных

поступлений и выплат. Каждому направлению расходования денежных фондов должны

соответствовать определенные источники:

на предприятии к источникам можно отнести

собственный капитал и пассивы, которые инвестируются в производство и

приобретают форму активов. В общем постоянный процесс движения денежных средств

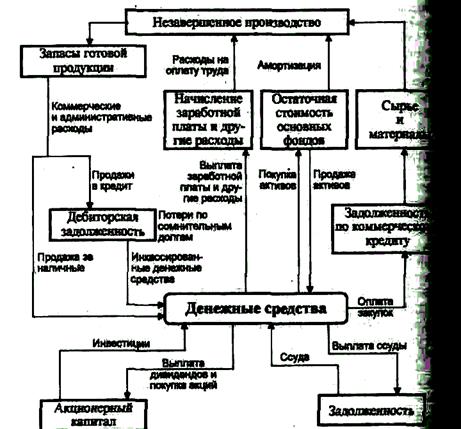

может быть представлен так, как на рис. 4[3].

Рис.4. Потоки денежных средств в рамках коммерческой

организации (предприятия)

На действующем предприятии невозможно определить

исходную и конечную точки денежного оборота. Объем денежных средств, которым

располагает предприятие (центральная часть рисунка), изменяется во времени и

зависит от характера производственного процесса, объема продаж, погашения

дебиторской задолженности и др. Величина запасов сырья, незавершенного

производства готовой продукции на. складе, дебиторская задолженность и

подлежащий оплате коммерческий кредит также колеблются в зависимости от

реализации, производственного процесса и финансовой политики предприятия в

отношении кредиторской и дебиторской задолженности, формирования запасов,

Процесс управления денежным оборотом в значительной

мере состоит в прогнозировании на длительную перспективу движения , денежных

средств и оценке его влияния на финансовое состояние предприятия. Управлять

денежным оборотом — значит на основе анализа всех сторон денежного оборота

предприятия, кругооборота всего капитала, движения финансовых ресурсов,

состояния финансовых отношений предприятия с другими участниками экономического

процесса верно рассчитать объем и интенсивность потоков денежных средств на

ближайшее время и перспективу.

В условиях рыночной экономики в процессе управления

финансами любой хозяйствующий субъект выступает на финансовых рынках в

различных ролях: инвестора и эмитента ценных бумаг, заемщика и кредитора. Все

возникающие при этом связи обслуживаются с помощью различных финансовых инструментов, к числу которых

относятся акции, облигации, фьючерсы и т.п.

Воздействие на объект управления осуществляется с

помощью многочисленных методов и приемов.

Основную группу составляют методы, посредством

которых государство централизованно проводит управление экономикой. Эти методы

носят общеэкономический характер, к ним относятся следующие системы:

налогообложения, кредитования, амортизационных отчислений, кассовых и расчетных

операций, страхования и др.

На применении современных методов анализа и синтеза

сложных систем и процессов основываются финансовое и налоговое планирование,

прогнозирование деятельности коммерческой организации. Эти методы позволяют

адекватно отразить основные характеристики и тенденции реальных рыночных

процессов в математических моделях.

В последние годы в российской практике все шире

используются специальные приемы управления финансами, такие, как факторинг,

франчайзинг, селенг и др. В их основе лежат производные финансовые инструменты,

Функционирование современного финансового

менеджмента невозможно представить без применения сетей

электронно-вычислительных машин, персональных компьютеров и пакетов

программного обеспечения.

Субъектом

управления

является финансовая служба, которая вырабатывает и реализует стратегию и

тактику финансового менеджмента с

целью повышения ликвидности и платежеспособности предприятия, посредством

получения и эффективного использования прибыли.

Конкретная структура финансовой службы во многом

зависит от организационно-правовой формы предприятия, его размеров, вида

деятельности и задач, поставленных руководством компании.

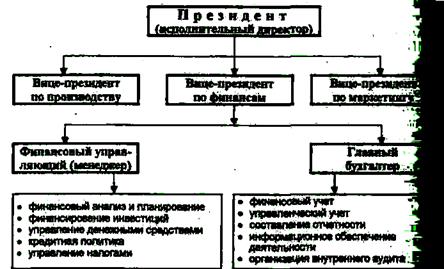

На крупных предприятиях

для управления финансами создается обособленная специальная служба в виде

финансовой дирекции и, как правило, включающая бухгалтерию и финансовый отдел.

Эта служба подчинена вице-президенту по финансам (финансовому директору) (рис.

5).

Рис. 5. Организационная структура управления

коммерческой организацией

Финансовая

дирекция

создается по распоряжению высшего органа управления хозяйствующего субъекта (в

США — Совета директоров, в Германии — Наблюдательного совета, объединяющего

владельцев компании, представителей работников, независимых экспертов) и, как

правило, включает финансовый отдел и бухгалтерию. В составе финансовой дирекции

все чаще можно встретить валютный отдел, отдел экономического анализа и др.

Дирекция в целом и каждое ее подразделение функционируют на основе Положения о

финансовой дирекции, утвержденного руководством предприятия[4]. В нем

четко отражены общие моменты организации и структуры финансовой службы,

определены конкретные задачи и функции, взаимоотношения с другими

подразделениями и службами хозяйствующего субъекта, права и ответственность

дирекции. Задачи, стоящие перед финансовой дирекцией и ее подразделениями,

охватывают все сферы деятельности организации (предприятия).

В управлении финансовой деятельностью коммерческой

организации (предприятия) важную роль играют финансовые менеджеры. Это

высококвалифицированные специалисты, обладающие знаниями в области финансов и

бухгалтерского учета, кредита и денежного обращения, ценообразования,

налогового законодательства и техники банковской и биржевой деятельности. Перед

финансовым менеджером стоят многочисленные и разноплановые задачи, связанные с

управлением оборотным капиталом; определением оптимальной его величины и

структуры; управлением дебиторской и кредиторской задолженностью на основе их

глубокого анализа; оценкой эффективности инвестиционных проектов с учетом

рисков, связанных с их осуществлением; выявлением возможных источников

финансирования; финансовым планированием; анализом хозяйственной деятельности и

финансовым контролем. В своей работе он основывается на действующем

законодательстве в налоговой, валютной, финансово-кредитной сферах, исходит из

оценки экономической ситуации в стране и на мировых финансовых рынках.

Финансовый менеджер несет ответственность за качество анализа финансовых

проблем, за выработку рекомендаций руководству коммерческих организаций, а в

отдельных случаях и за принятие решений.

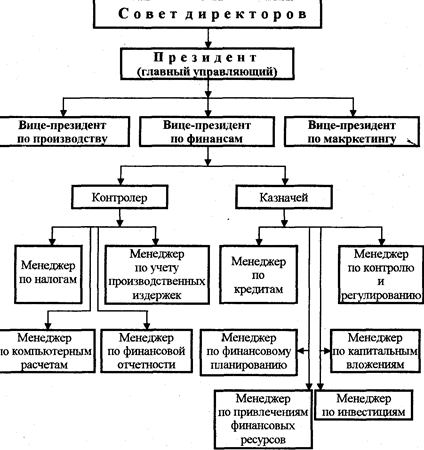

В США основным лицом, отвечающим за организацию

финансового менеджмента корпорации, является вице-президент по финансовым

вопросам. Он, как правило, входит в состав Совета директоров компании (рис. 6).

Ему подчинены два функциональных менеджера —

контролер и казначей. Четких разграничений в работе контролера и казначея не

существует, их должностные обязанности в разных компаниях различаются в

зависимости от политики, проводимой ими, и персональных качеств.

Функции контролера имеют прежде всего внутренний

характер. Они заключаются в ведении учетной документации, отслеживании

документооборота и контролировании финансовых результатов по прошлой и текущей

хозяйственной деятельности. Важная обязанность контролера — организация финансового

и управленческого учета, подготовка отчетности, составление смет затрат, расчет

заработной платы и налогов, контроль внутрихозяйственной деятельности, аудит.

Контролер является по сути главным бухгалтером компании и ему руководство

поручает составление финансовых отчетов, налоговых деклараций, годового отчета.

Он обычно занимается тем, что «уже

имело место быть», а не тем, что

может или могло бы произойти.

Рис. 6. Разграничение

функций финансового менеджера

Деятельность казначея направлена на решение

глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей

управляет вверенным ему капиталом предприятия, т.е. формирует его оптимальную

структуру, проводит оценку затрат на капитал, управляет денежным оборотом,

привлекает краткосрочные и долгосрочные кредиты, организует расчеты с

покупателями. Для привлечения краткосрочных и долгосрочных источников

финансирования казначей постоянно поддерживает контакты с кредиторами,

акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В

функции казначея входит управление имущественными ценностями

(товарно-материальными запасами) и долгами предприятия, финансовое

планирование, разработка кредитной политики, управление инвестиционным

портфелем. Казначей концентрирует свои усилия на поддержании ликвидности

предприятия, получая денежные средства по обязательствам и приумножая фонды для

достижения цели компании. В то время как контролер уделяет особое внимание

прибыльности, казначей придает особое значение движению наличности, управляя

дебиторской задолженностью и платежами компании. Постоянно находясь в центре

этих вопросов, казначей может своевременно увидеть признаки банкротства и

предупредить его.

На российских предприятиях финансовый менеджер все

чаще становится главной фигурой в управлении финансами. В круг его должностных

обязанностей включены следующие вопросы:

• организация финансовой работы хозяйствующего

субъекта;

• разработка перспективных и текущих финансовых

планов и контроль за их выполнением;

• организация оперативной финансовой работы;

• осуществление кредитной политики;

• проведение валютной политики;

• формирование финансовой документации (банковской,

статистической и т.п.);

• анализ финансового состояния хозяйствующего

субъекта и эффективности использования финансовых ресурсов. К должностным

обязанностям, как правило, разрабатывается приложение в виде квалификационных

требований, предъявляемых к финансовому менеджеру. В них определен круг

необходимых знаний и требуемых навыков. Финансовый менеджер обычно привлекается

к работе в качестве наемного работника по контракту, в котором строго

определены его функциональные обязанности, порядок и размер оплаты труда. Кроме

заработной платы финансовый менеджер, относящийся к высшему аппарату

управления, по результатам деятельности предприятия может получать

вознаграждение в виде процента от чистой прибыли (тантьема). Ее размер

определяется высшим органом управления хозяйствующим субъектом: собранием

акционеров, собранием учредителей, правлением предприятия. В некоторых странах

(США, Япония) главные финансовые менеджеры владеют пакетом акций компании.

В настоящее время на большинстве российских

предприятий финансовая служба либо растворена внутри других служб, либо вообще

отсутствует. Часто встречается и другая крайность, когда главный бухгалтер

совмещает обязанности и финансового менеджера. Здесь необходимо отметить, что

отдавая должное большой и сложной работе главного бухгалтера и руководимой им

службе, следует помнить, что совместить в одном лице эти две должности: одновременно

быть опытным бухгалтером и квалифицированным финансовым менеджером невозможно.

Дело в том, что человеческие качества, необходимые в этих должностях, — не

только различны, но и противоположны. Если основными чертами хорошего

бухгалтера являются педантичность, усидчивость, терпение и аккуратность в

работе с первичными документами, то финансовый менеджер по роду своей

деятельности должен быть человеком творческим, склонным к риску и способным

верно оценивать его, чутко воспринимающим все новое в быстротекущей

экономической жизни[5].

Заключение

В

ходе работе мы пришли к следующим выводам:

•

Финансы предприятия представляют собой денежные отношения, возникающие у

предприятия в процессе его производственно-хозяйственной деятельности и

связанные с формированием и распределением его финансовых ресурсов.

•

Главным направлением финансовой деятельности любого предприятия является

формирование и использование денежных фондов, через которые обеспечивается

денежными средствами его производственно-хозяйственная деятельность, а также

осуществляется простое и расширенное воспроизводство.

•

Осуществление финансовых отношений предприятия предполагает наличие у него

финансовых ресурсов в виде денежных фондов.

•

Финансовые ресурсы — это совокупность денежных средств в форме доходов и

внешних поступлений, предназначенных для выполнения финансовых обязательств и

осуществления затрат по обеспечению расширенного воспроизводства.

•

Капитал — это часть финансовых ресурсов, задействованных предприятием в обороте

и приносящих доходы от этого оборота.

•

Формирование финансовых ресурсов предприятия происходит за счет внутренних и

внешних источников.

•

Эффективное управление финансовыми ресурсами предприятия с учетом методов,

адекватных рыночной экономике, осуществляется в рамках финансового менеджмента.

•

Финансовый менеджмент представляет собой систему рационального управления

движением денежных потоков, возникающих в процессе хозяйственной деятельности

предприятия, в целях достижения текущих и стратегических целей.

•

Объектом управления в финансовом менеджменте являются финансовые ресурсы в виде

денежного оборота предприятия, представляющие собой постоянный поток денежных

поступлений и выплат.

•

Субъектом управления в финансовом менеджменте является финансовая служба,

которая вырабатывает и реализует стратегию и тактику финансового менеджмента с

целью повышения ликвидности и платежеспособности предприятия.

Список используемой

литературы

1.

Положение о Федеральной службе России по финансовому оздоровлению и

банкротству(утв. постановлением Правительства РФ от 4 апреля 2000 г. N 301)

2. Баканов М.И.,

Шеремет А.Д. Теория экономического анализа: Учебник. 3-е изд. перераб. –

М.: Финансы и статистика, 1999.

3. Глухов В.В.

Бахрамов Ю.М. Финансовый менеджмент. Учебное пособие. – С.Пб., 2000.

4. Грузинов В.П.,

Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2001.

5. Основы предпринимательской

деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент) /Под.

ред. В.М. Власовой – М.: Финансы и статистика, 1994.

6. Предприятие: стратегия и

структура / Под ред. Волковой К.А. — М.: Экономика, 1997.

7. Раицкий К.А. Экономика

предприятия: учебник для ВУЗов – М.: Информационно внедренческий центр

“Маркетинг”, 1999.

8. Райсберг Б.А.

Современный экономический словарь – М., 2001.

9. Финансовый менеджмент: теория

и практика. / Под ред. С. Стояновой - М.: "Перспектива", 2001.

10.

ХорнДж. Ван. Основы управления финансами предприятия. — М., 1996.

11.

Экономика предприятия: Учебник для вузов/ Грузинов В.П. и др.;

/под ред. проф. Грузинова В.П. – М.: Банки и биржи, ЮНИТИ, 2002.

12.

Экономика: Учебник / Под ред. А.С. Булатова – М., 1994.

[1]

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.

3-е изд. перераб. – М.: Финансы и статистика, 1999. С. 12.

[2]

Экономика предприятия: Учебник для вузов/ Грузинов В.П. и др.; /под ред.

проф. Грузинова В.П. – М.: Банки и биржи, ЮНИТИ, 2002. С. 158.

[3] ХорнДж. Ван. Основы управления финансами

предприятия. — М., 1996.

[4]

Предприятие: стратегия и структура / Под ред. Волковой К.А. — М.: Экономика,

1997.

[5]

Раицкий К.А. Экономика предприятия: учебник для ВУЗов – М.: Информационно

внедренческий центр “Маркетинг”, 1999. С. 117.