Содержание

Введение. 3

1. Понятие

инвестиционного проекта. 4

2. Виды

инвестиционные проектов. 7

3.

Бизнес-план. 19

4. Принципы

оценки инвестиционного проекта. 24

Заключение. 27

Список

литературы.. 28

Введение

Не каждая фирма, решившая реализовать капиталоемкий

инвестиционный проект, может обойтись собственными финансовыми ресурсами. В

этом случае в целях получения необходимых ей финансовых ресурсов она может

прибегнуть к увеличению собственного капитала путем эмиссии акций, или

использовать заемные средства, т.е. выпустить облигации или другие долговые

обязательства, или обратиться в различные финансовые институты (банки,

страховые компании) за получением ссуды. Во всех этих вариантах перед фирмой

стоит ряд организационных задач, связанных с привлечением финансовых ресурсов

для реализации намеченного инвестиционного проекта, независимо от ее намерения

использовать один или несколько инструментов

инвестирования.

Наиболее распространенной категорией инвесторов в любой

стране мира являются физические лица, вкладывающие свои сбережения в различные

инструменты инвестирования.

Целью контрольной работы будет изучение понятия

инвестиционного проекта.

Для достижения цели работа ставит следующие цели:

1. Рассмотреть

понятия инвестиционных проектов;

2. Определить виды

инвестиционных проектов;

3. Рассмотреть бизнес-план

инвестиционного проекта;

4. Привести принципы оценки

инвестиционного проекта.

1. Понятие инвестиционного проекта.

В наиболее общем смысле под инвестиционным проектом понимают

любое вложение капитала на срок с целью извлечения дохода. В специальной

экономической литературе по инвестиционному проектированию и проектному

анализу инвестиционный проект рассматривается как комплекс взаимосвязанных

мероприятий, направленных на достижение определенных целей в течение

ограниченного периода времени.

В составе реальных инвестиционных проектов наибольшее значение

имеют проекты, осуществляемые посредством капитальных вложений. Данные

инвестиционные проекты могут быть классифицированы по различным основаниям.

В странах Западной Европы и США под мелкими проектами понимаются

проекты, имеющие стоимость менее 300 тыс. долл., под средними (традиционными

проектами) — проекты, имеющие стоимость от 300 тыс. долл. до 2 млн. долл.

Крупные проекты — это проекты, носящие стратегический характер и имеющие

стоимость более 2 млн. долл. Мегапроекты представляют собой Государственные или

международные целевые программы, которые объединяют ряд инвестиционных проектов

единого целевого назначения. Стоимость мегапроектов — 1 млрд. долл. и выше. В

российской практике (при выделении на конкурсной основе централизованных

инвестиционных ресурсов) крупными проектами считаются проекты стоимостью свыше 50 млн. долл.

Цели, которые ставятся инициаторами инвестиционных проектов,

могут быть самыми различными. В ряде случаев проекты ориентированы не на прямое

извлечение прибыли, а на снижение рисков, производства и сбыта, экспансию в

новые сферы бизнеса. Государственные инвестиционные проекты могут преследовать

социальные или экологические цели.

Важное значение при анализе инвестиционных проектов имеет

определение степени взаимозависимости инвестиционных проектов. Независимые

проекты могут оцениваться автономно, принятие или отклонение одного из таких

проектов никак не влияет на решение в отношении другого. Альтернативные проекты

являются конкурирующими; их оценка может происходить одновременно, но осушествляться

может лишь один из них из-за ограниченности инвестиционных ресурсов или иных

причин. Взаимосвязанные проекты оцениваются одновременно, при этом принятие

одного проекта невозможно без принятия другого.

Инвестиционные проекты могут различаться по степени риска:

более рискованными являются проекты, направленные на освоение новых видов

продукции или технологий, менее рискованными — проекты, предусматривающие

государственную поддержку.

Инвестиционные проекты могут быть кратко- и долгосрочными. К

краткосрочным относятся проекты со сроком реализации до двух лет, к

долгосрочным — со сроком реализации свыше двух лет. Период времени, в течение

которого реализуются цели, поставленные в проекте, называется жизненным циклом

проекта. Он включает определенные этапы. В качестве основных можно выделить три этапа:

предынвестиционный этап;

этап инвестирования;

этап эксплуатации созданных объектов.

Ключевое значение для успешной реализации проекта имеет

предынвестиционный этап подготовки инвестиционного проекта. Он включает

следующие стадии:

поиск концепции проекта,

предварительная подготовка проекта,

оценка осуществимости и финансовой приемлемости проекта.

Подготовка инвестиционных проектов осуществляется на основе

предварительной разработки бизнес-плана.

2. Виды инвестиционные проектов.

Существуют различные классификации инвестиционных проектов.

В зависимости от признаков, положенных в основу классификации, можно выделить

следующие виды инвестиционных проектов.[1]

По отношению друг к другу:

независимые, допускающие

одновременное и раздельное осуществление, причем характеристики их реализации

не влияют друг на друга;

альтернативные (взаимоисключающие),

т.е. не допускающие одновременной реализации. На практике такие проекты часто

выполняют одну и ту же функцию. Из совокупности альтернативных проектов может

быть осуществлен только один;

взаимодополняющие, реализация

которых может происходить лишь совместно.

По

срокам реализации (создания и функционирования):

краткосрочные (до 3 лет);

среднесрочные (3—5 лет);

долгосрочные (свыше 5 лет).

По

масштабам (чаще всего масштаб проекта определяется размером

инвестиций):

малые проекты, действие которых

ограничивается рамками одной небольшой фирмы, реализующей проект. В основном

они представляют собой планы расширения производства и увеличения ассортимента

выпускаемой продукции. Их отличают сравнительно небольшие сроки реализации;

средние проекты — это чаще всего

проекты реконструкции и технического перевооружения существующего производства

продукции. Они реализуются поэтапно, по отдельным производствам, в строгом

соответствии с заранее разработанными графиками поступления всех видов

ресурсов;

крупные проекты — проекты крупных

предприятий, в основе которых лежит прогрессивно «новая идея» производства

продукции, необходимой для удовлетворения спроса на внутреннем и внешнем

рынках;

По основной направленности:

коммерческие проекты, главной целью

которых является получение прибыли;

социальные проекты, ориентированные,

например, на решение проблем безработицы в регионе, снижение криминогенного

уровня и т.д.;

экологические проекты, основу которых

составляет улучшение среды обитания;

другие.

В зависимости от степени влияния

результатов реализации инвестиционного проекта на внутренние или внешние рынки

финансовых, материальных продуктов и услуг, труда, а также на экологическую и

социальную обстановку:

глобальные проекты, реализация

которых существенно влияет на экономическую, социальную или экологическую

ситуацию на Земле;

крупномасштабные проекты, реализация

которых существенно влияет на экономическую, социальную или экологическую

ситуацию в отдельно взятой стране;

народнохозяйственные проекты, реализация

которых существенно влияет на экономическую, социальную или экологическую

ситуацию в стране, и при их оценке можно ограничиваться учетом только этого

влияния;

региональные, городские

(отраслевые) проекты, реализация которых существенно влияет на экономическую,

социальную или экологическую ситуацию в определенном регионе, городе (отрасли);

локальные проекты, реализация

которых не оказывает существенного влияния на экономическую, социальную или

экологическую ситуацию в определенных регионах и (или) городах, на уровень и

структуру цен на товарных рынках.

Особенностью инвестиционного процесса является его сопряженность

с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные

проекты подразделяются таким образом:

надежные проекты, характеризующиеся

высокой вероятностью получения гарантируемых результатов (например, проекты,

выполняемые по государственному заказу);

рисковые проекты, для которых

характерна высокая степень неопределенности как затрат, так и результатов

(например, проекты, связанные с созданием новых производств и технологий).

На практике данная классификация не является исчерпывающей и

допускает дальнейшую детализацию.

Реализация любого инвестиционного проекта преследует определенную

цель. Для разных проектов эти цели могут быть различными, однако в целом их

можно свести в четыре группы:

1) сохранение продукции на рынке;

2) расширение объемов производства и улучшение качества

продукции;

3) выпуск новой продукции;

4) решение социальных и экономических задач. Определенная

цель может быть достигнута разными путями,

поэтому большая часть реализуемых проектов носит конфликтующий

характер, когда прорабатываются разные пути достижения одной и той же цели.

Всем инвестиционным проектам присущи некоторые общие черты,

позволяющие их стандартизировать. Это:

* наличие временного

лага между моментом инвестирования и моментом получения доходов;

* стоимостная оценка

проекта.

Промежуток времени между моментом появления проекта и

моментом окончания его реализации называется жизненным циклом проекта (или проектным циклом). Окончанием

существования проекта может быть:[2]

ввод в действие объектов, начало их эксплуатации и использования

результатов выполнения проекта;

достижение проектом заданных результатов;

прекращение финансирования проекта;

начало работ по внесению в проект серьезных изменений, не

предусмотренных первоначальным замыслом, т.е. модернизация;

вывод объектов проекта из эксплуатации.

Инвестиционные проекты имеют разнообразные формы и содержание.

Инвестиционные решения, рассматриваемые при анализе проектов, могут относиться,

например, к приобретению недвижимого имущества, капиталовложениям в

оборудование, научным исследованиям, опытно-конструкторским разработкам,

освоению нового месторождения, строительству крупного производственного

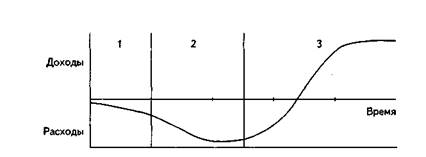

объекта или предприятия. Однако разработка любого инвестиционного проекта — от

первоначальной идеи до эксплуатации — может быть представлена в виде цикла,

состоящего из трех фаз: предынвестиционной, инвестиционной и эксплуатационной

(или производственной). Суммарная продолжительность трех фаз составляет

жизненный цикл (срок жизни) инвестиционного проекта (project lifetime), что можно представить в виде графика (рис.

1).

Рис. 1. Жизненный цикл

(три фазы) инвестиционного проекта

Универсального подхода к разделению фаз инвестиционного цикла

на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на

особенности и условия выполнения данного проекта. Рассмотрим примерное

содержание фаз инвестиционного цикла.

Фаза 1 — предынвестиционная, предшествующая

основному объему инвестиций, не может быть определена достаточно точно. В этой

фазе проект разрабатывается, изучаются его возможности, проводятся

предварительные технико-экономические исследования, ведутся переговоры с

потенциальными инвесторами и другими участниками проекта, выбираются

поставщики сырья и оборудования. Если инвестиционный проект предусматривает

привлечение кредита, то в данной фазе заключается соглашение на его получение;

осуществляется юридическое оформление инвестиционного проекта: подготовка документов,

оформление контрактов и регистрация предприятия.

Затраты, связанные с осуществлением первой стадии, в случае

положительного результата и перехода к осуществлению проекта капитализируются

и входят в состав предпроизводственных затрат, а затем через механизм

амортизации относятся на себестоимость продукции.

Фаза 2 — инвестиционная, когда происходит

инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные

действия, требующие гораздо больших затрат и носящие необратимый характер, а

именно: разрабатывается проектно-сметная документация; заказывается

оборудование; готовятся производственные площадки; поставляется оборудование и

осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала;

ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия.

Некоторые затраты, их еще называют сопутствующими (например,

расходы на обучение персонала, проведение рекламных кампаний,

пуск и наладка оборудования) частично могут быть отнесены на себестоимость

продукции (как расходы будущих периодов), а частично капитализированы (как

предпроизводственные затраты).

Фаза 3 — эксплуатационная (или

производственная). Она начинается с момента ввода в действие основного

оборудования (в случае промышленных инвестиций) или приобретения недвижимости

либо других видов активов. В этой фазе осуществляется пуск в действие

предприятия, начинается производство продукции или оказание услуг, возвращается

банковский кредит в случае его использования. Эта фаза характеризуется

соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное

влияние на общую характеристику проекта. Чем дальше во времени отнесена ее

верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого

денежные поступления уже непосредственно не могут быть связаны с

первоначальными инвестициями (так называемый инвестиционный предел). При

установке, например, нового оборудования таким пределом будет срок полного

морального и физического износа.

Общим критерием продолжительности жизни проекта или периода

использования инвестиций является существенность (значимость), с точки зрения

инвестора, денежных доходов, получаемых в результате этих инвестиций. Так, при

проведении банковской экспертизы на предмет предоставления кредита срок жизни

проекта будет совпадать со сроком погашения задолженности, а дальнейшая судьба

инвестиций банк не интересует. Устанавливаемые сроки примерно соответствуют

сложившимся в данном секторе экономики периодам окупаемости или возвратности

долгосрочных вложений. Однако в условиях повышенного инвестиционного риска

средняя продолжительность принимаемых к осуществлению проектов будет ниже, чем

в стабильной экономике.[3]

Предынвестиционная стадия непосредственно предшествует

основному объему инвестиций. Именно на данной стадии жизненного цикла проекта

закладываются его жизнеспособность и инвестиционная привлекательность.

Предынвестиционные исследования должны дать полную характеристику

инвестиционного проекта. Понятие

«инвестиционный проект» употребляется в двух смыслах:

- как дело, деятельность, мероприятие, предполагающее

осуществление комплекса каких-либо действий, обеспечивающих достижение

определенных целей (получение определенных результатов). Близкими по смыслу в

этом случае являются термины «хозяйственное мероприятие», «работа (комплекс

работ)», «проект»;

-как система организационно-правовых и расчетно-финансовых

документов, необходимых для осуществления каких-либо действий или описывающих

такие действия.

В первом значении используется, как правило,

«проект», во втором значении — «инвестиционный проект».

Создание и реализация проекта включает следующие этапы:

-формирование инвестиционного замысла (идеи);

-исследование инвестиционных возможностей;

-обоснование инвестиций;

-подготовка контрактной документации; подготовка проектной

документации; строительно-монтажные работы;

-эксплуатация объекта, мониторинг экономических показателей.

Формирование инвестиционного замысла

Формирование инвестиционного замысла (идеи) предусматривает:

выбор и предварительное обоснование замысла;

инновационный, патентный и экологический анализ технического

решения (объекта, техники, ресурса, услуги), организация производства которого предусмотрена

намечаемым проектом;

проверку необходимости выполнения сертификационных

требований;

предварительное согласование инвестиционного замысла с

федеральными, региональными и отраслевыми органами;

предварительный отбор предприятия, организации, способной

реализовать проект;

подготовку информационного меморандума реципиента.

Предпроектное исследование инвестиционных возможностей

включает:

-предварительное изучение спроса на продукцию и услуги с

учетом экспорта и импорта;

-оценку уровня базовых, текущих и прогнозных цен на продукцию

(услуги);

-подготовку предложений по организационно-правовой форме

реализации проекта и составу участников;

-оценку предполагаемого объема инвестиций по укрупненным

нормативам и предварительную оценку их коммерческой эффективности;

-подготовку исходно-разрешительной документации;

подготовку предварительных оценок по разделам

технико-экономического обоснования проекта, в частности, оценку эффективности

проекта;

-утверждение результатов обоснования инвестиционных возможностей;

подготовку контрактной документации на проектно-изыскательские работы;

-подготовку инвестиционного предложения

для потенциального инвестора (решение о финансировании работ по подготовке ТЭО

проекта)

Технико-экономического обоснования

проекта, или оценка по технико-экономической и финансовой приемлемости,

предусматривает:

проведение полномасштабного маркетингового исследования

(анализ спроса и предложения, сегментации рынка, цены, эластичности спроса,

основных конкурентов, маркетинговой стратегии, программы удержания продукции на

рынке и т.п.);

подготовку программы выпуска продукции;

подготовку пояснительной записки, включающей данные

предварительного обоснования инвестиционных возможностей;

подготовку исходно-разрешительной документации;

разработку технических решений, в том числе генерального

плана, технологических решений (анализ состояния технологии, состава

оборудования, загрузка действующих производственных мощностей; предложения по

модернизации производства; закупка зарубежных технологий; расширение

производств, производственный процесс, используемые сырьевые и другие

материалы, комплектующие изделия, энергоресурсы);

градостроительные, архитектурно-планировочные и строительные

решения;

инженерное обеспечение;

проведение мероприятий по охране окружающей природной среды и

гражданской обороне;

описание организации строительства;

подготовку данных о необходимом жилищно-гражданском

строительстве;

описание системы управления предприятием, организации труда

рабочих и служащих;

подготовку сметно-финансовой документации, в том числе оценку

издержек производства; расчет капитальных издержек; расчет годовых поступлений

от деятельности предприятий; расчет потребности в оборотном капитале,

проектируемые и рекомендуемые источники финансирования проекта (расчет),

предполагаемые потребности в иностранной валюте; условия инвестирования, выбор

конкретного инвестора, оформление соглашения;

оценку рисков, связанных с осуществлением проекта;

планирование сроков осуществления проекта;

оценку финансовой эффективности проекта;

оценку экономической и (или) бюджетной эффективности проекта

(при использовании бюджетных инвестиций);

формулирование условий прекращения реализации проекта.

Подготовленное ТЭО проходит вневедомственную, экологическую

и другие виды экспертиз.

Подготовка оценочного заключения и

принятие решения об инвестировании. После завершения разработки ТЭО участники

инвестиционного проекта дают собственную оценку предполагаемых инвестиций в

соответствии с конкретными целями и возможными рисками, затратами и прибылями.

Чем выше качество ТЭО, тем легче бывает работа по оценке

проекта. К этому моменту со времени возникновения идеи проекта уже затрачены

определенные время и средства. Стоимость предынвестиционных исследований в

общей сумме капитальных затрат довольно велика. Она составляет от 0,7% — для

крупных проектов до 5% — при небольших объемах инвестиций. Оценочное заключение

покажет, насколько оправданы были эти предпроизводственные затраты.

Заключение по проекту выполняется национальными или международными

финансовыми учреждениями. При подготовке оценочного заключения внимание

концентрируется на «здоровье» фирмы, которую предполагается финансировать, на

доходах владельцев ценных бумаг, а также на защите ее кредиторов. Методы,

применяемые для оценки проекта в соответствии с этими критериями, касаются анализа

технических, коммерческих, рыночных, управленческих, организационных,

финансовых и, возможно, экономических аспектов. Данные такой оценки входят в

общее оценочное заключение.

Оценочные заключения, как правило, делаются не только по конкретному

проекту, но также и по отраслям промышленности, связанным с ним, и экономике в

целом. Так, если оценивается автомобилестроительное предприятие, то заключение

учитывает и вопросы взаимоотношения предприятия с отраслями — поставщиками

сырья и оборудования, транспортным сектором, наличием шоссейных дорог и

возможностями энергоснабжения. Для крупномасштабных проектов при составлении

оценочного заключения могут потребоваться проверка собранных данных и анализ

всех факторов проекта, обусловленных его деловой средой, месторасположением и

рынками, а также наличием ресурсов.

Необходима проработка всех вопросов, связанных с осуществлением

инвестиционного проекта, так как это в значительной степени определяет успех

или неудачу проекта в целом. Недостаточно или неправильно обоснованный проект

обречен на серьезные трудности при его реализации, независимо от того,

насколько успешно будут предприниматься все последующие действия.[4]

3. Бизнес-план.

Результатом предынвестиционных исследований является

развернутый бизнес-план инвестиционного проекта. В самом общем смысле под

бизнес-планом понимается документ, содержащий в структурированном виде всю

информацию о проекте, необходимую для его осуществления.

Сегодня потребность в бизнес-плане четко прослеживается при

решении многих актуальных задач, таких, как: подготовка заявок существующих и

вновь создаваемых фирм на получение кредитов в коммерческих банках; обоснование

предложений по приватизации государственных предприятий; разработка проектов

создания частных фирм; выбор видов, направлений и способов осуществления

коммерческих операций действующими предприятиями; составление проспектов

эмиссии ценных бумаг и т.п. Значение бизнес-плана особенно велико в условиях,

сложившихся в настоящее время в России. В отличие от экономически развитых

стран в нашей стране существует множество неблагоприятных факторов, требующих

тщательного анализа на этапе планирования и экспертизы инвестиционных проектов.

Особая сфера применения бизнес-планов — привлечение потенциальных

инвесторов как отечественных, так и иностранных. Начинать переговоры о

получении инвестиций без бизнес-плана (а он является привычным для зарубежных

партнеров) невозможно, не рискуя сразу же породить сомнения в компетентности и

серьезности своих намерений.

Бизнес-план представляет собой документ, в котором описаны

основные аспекты будущего коммерческого мероприятия (предприятия),

анализирующий проблемы, с которыми может столкнуться фирма, а также определяющий

способы решения этих проблем. Бизнес-план помогает предпринимателям и

финансистам лучше изучить емкость и перспективы развития будущего рынка сбыта,

оценить затраты по изготовлению продукции и соизмерить их с возможными ценами

реализации, чтобы определить потенциальную прибыльность задуманного дела.

Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит

ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и

средств. Он помогает предугадать будущие трудности и понять, как их преодолеть.

Адресуется бизнес-план банкирам и инвесторам, средства которых предприниматель

собирается привлечь в рамках реализации проекта, а также сотрудникам

предприятия, нуждающимся в четком определении своих задач и перспектив,

наконец, самому предпринимателю и менеджерам, желающим тщательно проанализировать

собственные идеи, проверить их на разумность и реалистичность. В международной

практике считается, что без бизнес-плана вообще нельзя браться за

производственную и коммерческую деятельность.

Составление бизнес-плана требует личного участия руководителя

фирмы или предпринимателя, собирающегося открыть свое дело. Многие зарубежные

банки и инвестиционные фирмы отказываются рассматривать заявки на выделение

средств, если становится известно, что бизнес-план с начала и до конца был

подготовлен консультантом со стороны, а руководителем лишь подписан. Это не

означает, конечно, что надо отказываться от услуг консультантов, наоборот,

привлечение экспертов необходимо и весьма приветствуется потенциальными

инвесторами. Но, включаясь в эту работу лично, можно моделировать свою будущую

деятельность, проверяя целесообразность самого замысла.

Согласно рекомендациям ЮНИДО бизнес-план имеет следующую

структуру.

1. Цели проекта, его ориентация и экономическое окружение,

юридическое обеспечение (налоги, государственная поддержка и т.п.).

2. Маркетинговая информация (возможности сбыта, конкурентная

среда, перспективная программа продаж и номенклатура продукции, ценовая

политика).

3. Материальные затраты (потребности, цены и условия поставки

сырья, вспомогательных материалов и энергоносителей).

4. Место размещения с учетом технологических, климатических,

социальных и иных факторов.

5. Проектно-конструкторская часть (выбор технологии, спецификация

оборудования и условия его поставки, объемы строительства и т.п.).

6. Организация предприятия и накладные расходы (управление,

сбыт и распределение продукции, условия аренды, графики амортизации

оборудования).

7. Кадры (потребность, обеспеченность, режим работы, условия

оплаты, необходимость обучения).

8. График осуществления проекта (сроки строительства, монтажа

и пусконаладочных работ, период функционирования).

9. Оценка эффективности инвестиционного проекта.

Согласно Методическим рекомендациям Министерства экономического

развития и торговли Российской Федерации бизнес-план инвестиционного проекта,

реализуемого в рамках инвестиционной политики предприятия, включает следующие

разделы.

1. Вводная часть (резюме).

2. Обзор состояния

отрасли (производства), к которой относится предприятие.

3. Описание проекта (в оптимальном объеме представляется

информация о продукции (услугах), показывается новизна решения технологических,

технических, рецептурных, потребительских и прочих проблем).

4. Производственный план реализации проекта (экономический

потенциал, технологический потенциал, материально-техническое обеспечение,

трудовой потенциал и правовая защита производства).

5. План маркетинга и сбыта продукции предприятия (оценка

внешней среды, потенциальных покупателей и потребителей услуг, оценка

конкурентов и конкурентной борьбы, комплексное исследование рынка, стратегия

маркетинга).

6. Организационный план реализации проекта (управление

проектом, финансовые ресурсы, юридические аспекты).

7. Финансовый план реализации проекта (план прибыли, движение

денежных потоков, анализ безубыточности, финансовый анализ отдельных видов

продукции).

8. Оценка экономической эффективности затрат, осуществленных

в ходе реализации проекта.

Понятие «бизнес-план» может трактоваться в узком или широком

смысле, а его содержание будет зависеть от назначения данного документа.

Например, бизнес-планом может быть назван инвестиционный проект, направленный

на предоставление информации о проекте потенциальным инвесторам. В некоторых

случаях подготовка бизнес-плана является промежуточной стадией разработки

проекта, а сам бизнес-план выступает основой для ведения переговоров между

держателем проекта и его потенциальными участниками. В последнем случае в нем

может быть опущена или приведена только в самом общем виде оценка форм и

условий финансирования.

В окончательном варианте обосновывающие материалы могут

состоять из трех документов различной степени детализации:

1) бизнес-проспекта

инвестиционного проекта, основное назначение которого — представление

предельно сжатой аналитической информации, необходимой инвестору для принятия

решения о целесообразности дальнейшего рассмотрения данного проекта, а также

для руководства верхнего уровня предприятия с целью формирования пакета

проектов организации;

2) краткого

бизнес-плана инвестиционного проекта, дающего достаточно детальную

оценку предложений, представление структурированной информации инвестору и

отбор проектов для дальнейшей проработки;

3) полного

бизнес-плана инвестиционного проекта, предоставляющего необходимое для

окончательного решения комплексное, детально проработанное обоснование

использования инвестиций и формирование рабочего плана действий по реализации

проекта.

4. Принципы оценки инвестиционного проекта.

Основные принципы оценки инвестиционной привлекательности проектов

Инвестирование является одним из наиболее важных аспектов

деятельности любой динамично развивающейся организации, руководство которой

отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной

перспективы. Вместе с тем успешная деятельность предприятий, осуществляющих

подобную инвестиционную политику, зависит от того, как организован процесс анализа

и отбора инвестиционных проектов.

Оценка эффективности инвестиционных проектов независимо от

технических, технологических, финансовых, отраслевых или региональных

особенностей осуществляется на основе единых принципов. К ним относятся:

рассмотрение проекта на протяжении

всего его жизненного цикла (расчетного периода) — от проведения

предынвестиционных исследований до прекращения проекта;

моделирование денежных потоков, включающих все

связанные с осуществлением проекта денежные поступления и расходы за расчетный

период с учетом возможности использования различных валют;

сопоставимость условий сравнения

различных проектов (вариантов проекта);

положительность и максимум

эффекта. Для того чтобы инвестиционный проект был признан эффективным с

точки зрения инвестора, необходимо, чтобы, во-первых, эффект его реализации

был положительным; во-вторых, при сравнении альтернативных инвестиционных

проектов предпочтение было отдано проекту с наибольшим значением эффекта;

учет фактора времени. При оценке

эффективности проекта должны учитываться различные аспекты фактора времени, в

том числе динамичность (изменение во времени) параметров проекта и его

экономического окружения, разрывы во времени (лаги) между производством

продукции или поступлением ресурсов и их оплатой, неравноценность

разновременных затрат и (или) результатов (предпочтительность более ранних

результатов и более поздних затрат);

учет только предстоящих в ходе

осуществления проекта затрат и поступлений, включая затраты, связанные с привлечением

ранее созданных производственных фондов, а также предстоящих потерь, непосредственно

вызванных осуществлением проекта (например, от прекращения действующего

производства в связи с организацией на его месте нового). Ранее созданные

ресурсы, используемые в проекте, оцениваются не затратами на их создание, а

альтернативной стоимостью (opportunity cost), отражающей максимальное значение

упущенной выгоды;

сравнение «с проектом» и «без

проекта»;

учет всех наиболее существенных

последствий проекта. При определении эффективности инвестиционного проекта должны

учитываться все последствия его реализации — как непосредственно экономические,

так и внеэкономические (внешние эффекты, общественные блага). В тех случаях,

когда их влияние на эффективность допускает количественную оценку, ее следует

произвести. В других случаях учет этого влияния должен осуществляться

экспертно;

учет наличия разных участников

проекта, несовпадения их интересов и различных оценок стоимости капитала,

выражающихся в индивидуальных значениях нормы дисконта;

многоэтапность оценки. На различных

стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор

схемы финансирования, экономический мониторинг) его эффективность определяется

заново, с различной глубиной проработки;

учет влияния на эффективность

инвестиционного проекта потребности в оборотном капитале, необходимом

для функционирования создаваемых в ходе реализации проекта производственных

фондов;

учет влияния инфляции (учет

изменения цен на различные виды продукции и ресурсов в период реализации

проекта) и возможности использования при реализации проекта нескольких валют;

учет (в количественной форме)

влияния неопределенностей и рисков, сопровождающих реализацию проекта.

Любой инвестиционный проект может быть охарактеризован с

различных сторон: финансовой, технологической, организационной, временной и

т.д. Каждая из них по-своему важна, однако финансовые и экономические аспекты

инвестиционной деятельности во многих случаях имеют решающее значение.

При всех прочих благоприятных характеристиках проект не будет

принят к реализации, если не обеспечит прежде всего:

возмещение вложенных средств за счет доходов

от реализации товаров и услуг;

прирост капитала, создающий

минимальный уровень доходности, компенсирующий общее (инфляционное) изменение

покупательной способности денег, а также покрывающий риск инвестора, связанный

с осуществлением проекта;

окупаемость инвестиций в пределах

срока, приемлемого для фирмы.

Определение реальности достижения именно

таких результатов инвестиционных операций и является ключевой задачей анализа

эффективности любого инвестиционного проекта. Ценность результатов в равной

степени зависит от полноты и достоверности исходных данных и от корректности

методов, используемых при их анализе.[5]

Заключение

Реализация целей инвестирования предполагает формирование

инвестиционных проектов, которые обеспечивают инвесторов и других участников

проектов необходимой информацией для принятия решения об инвестировании.

Понятие инвестиционного проекта трактуется двояко:

1) как деятельность (мероприятие), предполагающая осуществление

комплекса каких-либо действий, обеспечивающих достижение определенных целей;

2) как система, включающая определенный набор организационно-правовых

и расчетно-финансовых документов, необходимых для осуществления каких-либо

действий или описывающих эти действия.

В Федеральном законе «Об инвестиционной деятельности в

Российской Федерации, осуществляемой в форме капитальных вложений» дано такое

определение инвестиционного проекта: Инвестиционный

проект — обоснование экономической целесообразности, объема и сроков

осуществления капитальных вложений, в том числе необходимая проектно-сметная

документация, разработанная в соответствии с законодательством Российской

Федерации и утвержденными в установленном порядке стандартами (нормами и

правилами), а также описание практических действий по осуществлению инвестиций

(бизнес-план)».

Список литературы

1. Балабанов

И.Т. Финансовый менеджмент: Учебник. – Москва. Финансы и статистика, 2002, -

248 с.

2. Гусейнов

Р.М., Горбачева Ю.Л. «История экономических учений» - М.: НГА, 2004, - 264 с.

3. Дж.

К. Ван Хорн. Основы управления финансами – Москва. Финансы и статистика, 2002,

- 354 с.

4. Долан

Э. Дж., Линдсей Д. «Рынок. Микроэкономическая модель». –С.-Пб., 2004, - 289 с.

5. Дынкин

А.А. «Предпринимательство в конце XX века.» - М.: Наука,2002, - 254 с.

[1] Балабанов И.Т. Финансовый

менеджмент: Учебник. – Москва. Финансы и статистика, 2002, - 148 с.

[2] Гусейнов Р.М., Горбачева Ю.Л.

«История экономических учений» - М.: НГА, 2004, - 204 с.

[3] Дж. К. Ван Хорн. Основы управления

финансами – Москва. Финансы и статистика, 2002, - 254 с.

[4] Долан Э. Дж., Линдсей Д. «Рынок.

Микроэкономическая модель». –С.-Пб., 2004, - 189 с.

[5] Дынкин А.А. «Предпринимательство в

конце XX века.» - М.: Наука,2002, - 244 с.