И.М. Тришин

Теория

вероятностей

Тема 1.

Основные понятия и теоремы теории

вероятностей

1.1. Понятие

случайного события

Испытанием мы будем называть тип опыта (эксперимента).

Например, извлечение

наудачу карты из колоды – испытание.

Бросание наудачу

игральной кости (монеты) – испытание.

Существенно, что испытания в приведенных

примерах (как и все испытания в данном курсе) выполняются наудачу, т.е. субъективный фактор здесь предполагается исключенным.

Определение. Случайным событием называется выделенный исход некоторого

испытания.

Очевидно, что в конкретном

испытании рассматриваемое случайное

событие может наступить, а может и не наступить. (Отметим также, что сам эпитет

“случайное”  перед термином “событие“ в дальнейшем для краткости мы обычно

будем опускать.)

перед термином “событие“ в дальнейшем для краткости мы обычно

будем опускать.)

Всюду ниже для обозначения

событий мы будем использовать заглавные буквы латинского алфавита (возможно, с индексами). Например,  ,B,C,¼или

,B,C,¼или  .

.

Пример. Пусть испытание – извлечение

карты из колоды. Тогда событиями являются: A– извлечена карты

красной масти, B – извлечена “ картинка“, C – извлечен туз и т.п. Если в результате конкретного

испытания из колоды достали, например, семерку бубен, то событие A наступило, события B и C – нет.

Пример. Пусть испытание – бросание

игральной кости. Тогда событиями являются, например, A –число выпавших очков –

четно, B – число выпавших

очков – больше 4, C– на верхней грани игральной кости выпала “5”.

Удобным обозначением для событий,

относящихся к рассматриваемому испытанию (бросание игральной кости), служит

перечисление всех исходов благоприятствующих наступлению события. Например,

здесь  ={2,4,6},

={2,4,6},  ={5,6},

={5,6},  ={5}.

={5}.

1.2.

Статистическое определение вероятности

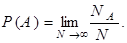

Пусть

проведено N

испытаний, в которых некоторое событие A наступает  раз. Тогда отношение

раз. Тогда отношение  называется частостью (долей) наступления события A в N испытаниях.

называется частостью (долей) наступления события A в N испытаниях.

Определение. Пусть условия проведения некоторого испытания можно в точности

воспроизвести неограниченное число раз. Тогда вероятностью наступления события A (в одном испытании) называется такое число,

около которого группируются значения частости

при неограниченном увеличении числа испытаний N .

наступления события A (в одном испытании) называется такое число,

около которого группируются значения частости

при неограниченном увеличении числа испытаний N .

Символически это определение

можно записать в виде

Отметим практическое следствие данного определения: если нас интересует значение вероятности

наступления некоторого события , то производят достаточно большое число

испытаний N, по их результатам определяют значение частости

и затем

полагают

(Более подробно обоснование

такого подхода будет рассмотрено ниже:

см. Закон больших чисел,

теорему Бернулли.)

Также статистическое определение

вероятности имеет следующее важное

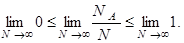

Следствие (область возможных значений

вероятности события). Значение вероятности произвольного события заключено в границах

от 0 до 1, т.е.

Доказательство. Очевидно, что

Выполняя почленное

деление последнего неравенства на  , получаем

, получаем

Переходя теперь к

пределу при  , имеем

, имеем

1.3.

Классификация случайных событий

1. Определение. Два события называются

равными, если одно из них наступает тогда и только

тогда, когда наступает другое.

Пример. Будут произведены 3 выстрела в

мишень. А – число попаданий в мишень

равно 0, В – число попаданий в мишень

меньше, чем 0,5. Очевидно, что

2. Определение. Два события называются равновозможными, если вероятности их наступления равны (в

смысле статистического определения вероятности).

На практике равновозможность

событий обычно усматривается из симметрии ситуации.

Пример. Пусть испытание – бросание

монеты. Тогда события – выпадение “орла” и – выпадение “решки” являются

равновозможными.

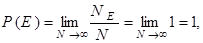

3. Определение. Событие называется достоверным, если оно наступает в каждом из испытаний.

Достоверное событие будем

обозначать через  Такое событие

определено однозначно для каждого вида испытания.

Такое событие

определено однозначно для каждого вида испытания.

Пример.

Пусть испытание – бросание игральной кости. Тогда

где m – число выпавших очков.

где m – число выпавших очков.

Т.к.  , то

, то  т.е.

т.е.

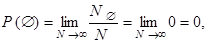

4. Определение. Событие называется невозможным, если оно не наступает ни в одном из

испытаний.

Невозможное событие будем

обозначать символом Æ.

Это событие определено однозначно для каждого вида испытания.

Пример. Пусть измеряется рост наудачу

взятого человека. Тогда Æ = (значение роста – отрицательное число) = (рост

– более 100 км) =….

Т.к.  то

то  т.е.

т.е.

5. Определение. Два события называются несовместными

(несовместимыми), если они не

могут наступить одновременно.

Пример. Испытание – извлечение карты из

колоды. Если событие А – извлечена карта красной масти, событие В – извлечена карта черной масти, то А и В

– несовместны.

Пример. Пусть по мишени производится 3

выстрела и m – число

попаданий в мишень. Тогда события,

например,  и

и  – несовместны.

– несовместны.

6. Определение. События  называются единственно возможными для некоторого испытания, если в результате

испытания хотя бы оно из них обязательно наступает.

называются единственно возможными для некоторого испытания, если в результате

испытания хотя бы оно из них обязательно наступает.

Пример. Пусть испытание – бросание

игральной кости.

Тогда события А и В

– единственно возможны (т.к. не существует такого исхода бросания игральной

кости, при котором ни А, ни В не

наступило). Напротив, А и С не являются единственно возможными (т.к.

при выпадении “6” ни А, ни С не наступают).

Тогда события А и В

– единственно возможны (т.к. не существует такого исхода бросания игральной

кости, при котором ни А, ни В не

наступило). Напротив, А и С не являются единственно возможными (т.к.

при выпадении “6” ни А, ни С не наступают).

7. Определение. Говорят, что

события образуют полную систему (группу), если эти события попарно несовместимы и

единственно возможны.

Пример. Пусть испытание – бросание

игральной кости. Тогда события  образуют полную

систему.

образуют полную

систему.

Пример. Пусть по мишени производится 3

выстрела и m – число

попаданий в мишень. Тогда события,

например,  образуют полную

систему.

образуют полную

систему.

Заметим, что при заданном типе испытания

полная система событий определена, вообще говоря, неоднозначно.

Определение. Если два события образуют полную систему, то они называются парой взаимно противоположных событий.

Если одно из событий такой пары

обозначено, скажем, через , другое будет обозначено

Пример. Пусть испытание – бросание

монеты. Тогда события А – выпадение

“орла” и В – выпадение “решки” являются взаимно

противоположными ( ).

).

Пример. Пусть по мишени производится 3

выстрела, и m – число

попаданий в мишень. Тогда события,

например,  и

и  – взаимно

противоположны.

– взаимно

противоположны.

1.4.

Операции над событиями

Определение. Суммой событий А и В

называется такое событие  , которое считается наступившим тогда и только тогда, когда

наступило или событие А, или событие В, или оба эти события вместе.

, которое считается наступившим тогда и только тогда, когда

наступило или событие А, или событие В, или оба эти события вместе.

Пример. Пусть испытание – извлечение

карты из колоды, а следующие события

состоят в извлечении: А –

карты красной масти, В –

картинки, D – числовой карты. Если в

результате конкретного испытания из колоды достали, например, “семерку” крестей

то событие А+В не наступило, а события

и

и  наступили.

наступили.

Пример. Пусть по мишени производится 3

выстрела, m – число попаданий в мишень

, . Тогда

, . Тогда  .

.

Замечание 1. Условие единственной возможности событий равносильно тому, что  В частности, если

события образуют

полную систему, то

В частности, если

события образуют

полную систему, то  , и при

, и при  имеем

имеем

Определение. Произведением событий А и

В называется такое событие  , которое считается наступившим тогда и только тогда, когда

события А и В наступили одновременно.

, которое считается наступившим тогда и только тогда, когда

события А и В наступили одновременно.

Пример. Пусть испытание состоит в

бросании игральной кости.

. Тогда

. Тогда  и

и  .

.

Замечание 2. Произвольные события А и В

являются несовместимыми тогда и только тогда, когда  Æ.

Æ.

1.5.

Классическое определение вероятности

Определение. Пусть некоторое испытание имеет n исходов, причем эти исходы

а) попарно несовместимы;

б) единственно возможны;

в) равновозможны

и наступлению события А

благоприятствует  исходов из

исходов из  Тогда вероятность наступления события А (в одном испытании) определяется по

формуле

Тогда вероятность наступления события А (в одном испытании) определяется по

формуле

Пример. В коробке имеется 10 хороших деталей и 5 бракованных. Наудачу из коробки

извлекается одна деталь. Найти вероятность наступления события А – извлеченная деталь – хорошая.

Решение.

Общее число исходов  равно полному числу

деталей в коробке. Извлечению хорошей детали благоприятствует

равно полному числу

деталей в коробке. Извлечению хорошей детали благоприятствует  исходов из общего числа (число хороших деталей). Тогда

исходов из общего числа (число хороших деталей). Тогда

Пример. Одновременно бросаются три

монеты. Найти вероятность того, что на двух из них выпадет “орел”.

Решение. Для удобства будем

предполагать, что монеты некоторым образом занумерованы. Единичным исходом здесь является совокупный результат по трем монетам (другими словами, для того, чтобы

задать единичный исход, надо сказать, что

выпало на первой монете, на второй и на третьей). Перечислим возможные исходы

(см. Таблицу 1, в которой выпадение “орла” на соответствующей монете обозначено

буквой “О”, “решки” – “Р”). Видно, что

общее число исходов равно 8. Число

благоприятствующих

исходов равно 3 – это исходы с номерами 2, 3, 5 Таблицы 1. Тогда

исходов равно 8. Число

благоприятствующих

исходов равно 3 – это исходы с номерами 2, 3, 5 Таблицы 1. Тогда

.

.

Пример. В коробке 6 белых шаров и 8

красных. Наудачу одновременно извлекаются 3 шара. Найти вероятность, того, что среди них будут:

а) два белых шара;

б) не менее одного белого.

Решение. а) Для удобства будем

предполагать, что имеющиеся шары некоторым образом перенумерованы. Пусть,

например, белые шары имеют номера 1, 2, … ,6 красные – 7, 8 , … ,14. Тогда

единичным исходом является произвольная тройка номеров:  ,

,  , …,

, …,  . ( Оставляем

читателю в качестве упражнения проверку того, что данные исходы удовлетворяют

всем условиям классического определения вероятностей.)

. ( Оставляем

читателю в качестве упражнения проверку того, что данные исходы удовлетворяют

всем условиям классического определения вероятностей.)

|

Таблица

1.

|

|

Номер

исхода

|

Номер

монеты

|

|

1

|

2

|

3

|

|

1

|

О

|

О

|

О

|

|

2

|

О

|

Р

|

О

|

|

3

|

О

|

О

|

Р

|

|

4

|

О

|

Р

|

Р

|

|

5

|

Р

|

О

|

О

|

|

6

|

Р

|

Р

|

О

|

|

7

|

Р

|

О

|

Р

|

|

8

|

Р

|

Р

|

Р

|

Тогда общее число n исходов равно числу способов,

которыми можно выбрать 3 номера из имеющихся 14-ти номеров. Напомним, что такое

число равно соответствующему числу сочетаний:

.

.

(В общем случае,

равно числу способов,

которыми можно выбрать s объектов из k имеющихся объектов.) Таким образом,

=

Найдем теперь число m исходов, благоприятствующих появлению двух

белых шаров среди трех извлеченных. Число способов, которыми можно выбрать

2 шара из имеющихся 6-ти белых шаров,

равно  . Но число благоприятствующих исходов с фиксированной парой

белых шаров равно числу способов, которыми можно выбрать оставшийся красный шар

в тройку, т.е. равно

. Но число благоприятствующих исходов с фиксированной парой

белых шаров равно числу способов, которыми можно выбрать оставшийся красный шар

в тройку, т.е. равно  . Поэтому

. Поэтому

Окончательно имеем

где А – событие состоящее в том, что среди трех отобранных шаров ровно

2 белых шара.

б) Полное

число n исходов найдено в п. а). Число троек, в

которых не менее 2-х белых шаров, равно сумме троек с двумя белыми шарами и

троек с тремя белыми шарами:

Окончательно имеем

где В – событие

состоящее в том, что среди трех отобранных шаров не менее 2-х белых шаров.

1.6. Основные теоремы теории

вероятностей

Теорема

сложения вероятностей.

Важным частным случаем этой теоремы является

Теорема сложения вероятностей для

несовместных событий. Вероятность

суммы двух несовместных событий равна сумме их вероятностей, т.е.

Доказательство.

Так как события А и В несовместны, то их произведение равно

невозможному событию, т.е. АВ = Æ.

Поскольку вероятность невозможного события равна нулю (см. § 1.3), то из теоремы

сложения вероятностей следует требуемое утверждение.

Отметим, что аналогичное

утверждение справедливо для любого числа попарно несовместных событий: вероятность суммы попарно несовместных

событий равна сумме их вероятностей.

Следствие. Пусть события образуют полную систему, тогда сумма их вероятностей равна

1 т.е.

Доказательство.

Из определения полной системы

следует, что события , в частности, являются единственно возможными, поэтому (см. § 1.4). Тогда

Вероятность

достоверного события равна 1 (см. § 1.3). События

, в частности, являются

попарно несовместными. Тогда из теоремы сложения вероятностей для несовместных

событий следует требуемое утверждение.

Данное следствие при представляет важное

свойство противоположных событий: сумма

вероятностей взаимно противоположных событий равна 1, т.е.

Определение. Условной вероятностью  называется вероятность наступления события А в предположении

наступления события В.

называется вероятность наступления события А в предположении

наступления события В.

Определение. Два события называются независимыми,

если вероятность наступления одного из них не зависит от того, считается ли

другое событие наступившим или нет.

Данное определение равносильно

следующему:

события А и В независимы Û

Пример. Пусть испытание состоит в

извлечении карты из колоды. Событие А – извлечена

“ картинка”, событие В – извлечена “7”. Выяснить, являются ли события А и В

независимыми.

Решение. Так как среди “ картинок” нет

“семерок”, то  . Так как среди “не картинок” – 4 “семерки”, то

. Так как среди “не картинок” – 4 “семерки”, то  . Таким образом,

. Таким образом,

, поэтому события А

и В зависимы. Аналогично, в общем

случае произвольные (неравные)

несовместные события – зависимы.

, поэтому события А

и В зависимы. Аналогично, в общем

случае произвольные (неравные)

несовместные события – зависимы.

Теорема (необходимое и достаточное условие независимости событий). События

А и В независимы тогда и только тогда, когда

Пример. Пусть испытание состоит в

бросании игральной кости,

Выяснить, являются ли

события А и В независимыми.

Выяснить, являются ли

события А и В независимыми.

Решение. Очевидно, что  В предположении

обязательного наступления события В, полное

число возможных исходов равно 4, из которых 2 исхода благоприятствуют

наступлению события А, поэтому

В предположении

обязательного наступления события В, полное

число возможных исходов равно 4, из которых 2 исхода благоприятствуют

наступлению события А, поэтому  Так как

Так как  то события А и В

– независимы.

то события А и В

– независимы.

Теорема умножения вероятностей.

Теорема умножения вероятностей для независимых событий. Вероятность произведения двух независимых

событий равна произведению их вероятностей, т.е.

.

.

Аналогичное

утверждение справедливо для любого числа независимых событий.

Пример. Два стрелка одновременно

выстреливают в мишень. Вероятность попадания для первого стрелка равна 0,6, для

второго – 0,8. Найти вероятность того, что в мишени будет:

а) одна пробоина;

б) хотя бы одна пробоина.

Решение. а) Прежде всего, укажем, когда

может наступать интересующее нас событие, перебирая все возможные варианты.

В мишени будет одна

пробоина

тогда и только тогда, когда

первый стрелок

попал и второй стрелок

промахнулся

или

первый стрелок

промахнулся и второй стрелок попал.

Пусть событие А – в мишени будет одна пробоина,

событие  – первый

стрелок попал, событие

– первый

стрелок попал, событие  – второй стрелок

попал. Тогда

– второй стрелок

попал. Тогда  – первый стрелок промахнулся,

– первый стрелок промахнулся,

– второй стрелок промахнулся. “Тогда и только тогда, когда”

соответствует отношению равенства событий.

Соединительный союз “или” соответствует операции сложения событий. Соединительный союз “и”

соответствует умножению событий. Тогда

фраза русского языка, в которой мы перечислили все возможности для

наступления события А, равносильна

следующему символическому равенству

– второй стрелок промахнулся. “Тогда и только тогда, когда”

соответствует отношению равенства событий.

Соединительный союз “или” соответствует операции сложения событий. Соединительный союз “и”

соответствует умножению событий. Тогда

фраза русского языка, в которой мы перечислили все возможности для

наступления события А, равносильна

следующему символическому равенству

Откуда следует равенство вероятностей

Так как события  и

и  несовместны, то,

применяя теорему сложения вероятностей для несовместных событий, приходим к

равенству

несовместны, то,

применяя теорему сложения вероятностей для несовместных событий, приходим к

равенству

События , и , попарно независимы,

поэтому, применяя теорему умножения вероятностей для независимых событий,

получаем

По условию,  и

и  Тогда, по свойству взаимно противоположных событий (см.

следствие из теоремы сложения вероятностей для несовместных событий, ),

Тогда, по свойству взаимно противоположных событий (см.

следствие из теоремы сложения вероятностей для несовместных событий, ),  и

и  Окончательно

имеем

Окончательно

имеем

б) Пусть – число попаданий в

мишень, тогда искомой является вероятность  (заметим, что слова

“хотя бы один”, “не менее чем один”, “по-крайней мере один” являются

синонимами). Событие

(заметим, что слова

“хотя бы один”, “не менее чем один”, “по-крайней мере один” являются

синонимами). Событие  равносильно тому, что число попаданий в мишень будет равно 1

или 2, т.е.

равносильно тому, что число попаданий в мишень будет равно 1

или 2, т.е.

Тогда, учитывая несовместность событий  и

и  , получаем

, получаем

(см. п. а)

данного примера). Событие (два попадания в

мишень) наступает тогда и только тогда, когда первый стрелок попадет в мишень и

второй стрелок попадет, т.е.

(см. п. а)

данного примера). Событие (два попадания в

мишень) наступает тогда и только тогда, когда первый стрелок попадет в мишень и

второй стрелок попадет, т.е.

.

.

Поэтому

(см. теорему умножения вероятностей для независимых

событий). Окончательно имеем

Отметим, что эта задача допускает

и другое решение. Так как события и взаимно

противоположны, то

взаимно

противоположны, то

.

.

Но  Следовательно

Следовательно

Пример. В коробке лежат 4 белых шара и 6 красных. Наудачу,

один за другим из коробки извлекается 2 шара. Найти вероятность того, что среди них будет:

а) один красный шар;

б) менее 2-х красных шаров.

Решение. а) Пусть событие А – среди двух извлеченных шаров – ровно

один красный. Это событие наступает тогда и только тогда, когда первый из

извлеченных шаров – красный, а второй – белый или первый шар – белый, а второй

– красный. Напомним, что соединительный союз “или” соответствует сложению событий, союзы “и”, “а” соответствуют

умножению событий. Тогда описание всех

возможностей наступления события А равносильно

следующему формальному равенству

,

,

где  (

( ) – первый (второй) шар – красный,

) – первый (второй) шар – красный,  (

( ) – первый (второй) шар – белый. События

) – первый (второй) шар – белый. События  и

и  – несовместны,

поэтому, используя теорему сложения

вероятностей для несовместных событий, получаем

– несовместны,

поэтому, используя теорему сложения

вероятностей для несовместных событий, получаем

.

.

Применяя теперь теорему умножения вероятностей, приходим к

равенству

.

.

Для вычисления вероятностей из

правой части последнего равенства используем классическое определение

вероятности. Тогда

б) Пусть m – число красных шаров среди двух извлеченных.

Тогда искомой является вероятность  Очевидно, что

Очевидно, что  , и

, и  (см. п. а) данного

примера). Вместе с тем, событие – среди извлеченных

шаров нет красных – равносильно тому, что

первый шар окажется белым и второй – также белым, т.е.

(см. п. а) данного

примера). Вместе с тем, событие – среди извлеченных

шаров нет красных – равносильно тому, что

первый шар окажется белым и второй – также белым, т.е.  , поэтому

, поэтому

Окончательно имеем

Заметим, что

вероятность  может быть также найдена по-другому. События

может быть также найдена по-другому. События  и взаимно

противоположны, поэтому

и взаимно

противоположны, поэтому

Но

Тогда

Домашнее задание (здесь и далее номера

задач указаны по учебнику Н.Ш. Кремера

“Теория вероятностей и математическая статистика”): 1.54, 1.58, 1.60, 1.61,

1.64, 1.69.

1.7. Формула полной вероятности.

Формула Байеса (гипотез)

Теорема. Пусть события образуют полную систему и F – некоторое

событие. Тогда справедлива формула

,

,

которая и называется формулой

полной вероятности.

Пусть событие F отлично от невозможного,

тогда

где  Данная

формула называется формулой Байеса (гипотез).

Данная

формула называется формулой Байеса (гипотез).

Пример. Объемы продукции,

изготавливаемой двумя рабочими, относятся как 3:2. Вероятности брака для

деталей первого и второго рабочих равны соответственно 0,02 и 0,01. Найти

вероятность того, что деталь, извлеченная наудачу из не рассортированной

продукции,

а) является бракованной;

б) изготовлена первым рабочим,

если известно, что она бракована.

Решение. а) Введем в рассмотрение

события:  – деталь изготовлена первым рабочим,

– деталь изготовлена первым рабочим,  – деталь изготовлена вторым рабочим, F – деталь

бракована. Из условия следует, что всю продукцию можно предполагать состоящей

из 5-ти частей (3+2=5), причем на долю первого рабочего приходится 3 части из

этих 5-ти, на долю второго – 2 части. Тогда, по классическому определению

вероятности,

– деталь изготовлена вторым рабочим, F – деталь

бракована. Из условия следует, что всю продукцию можно предполагать состоящей

из 5-ти частей (3+2=5), причем на долю первого рабочего приходится 3 части из

этих 5-ти, на долю второго – 2 части. Тогда, по классическому определению

вероятности,  ,

,  . По условию,

. По условию,

и по формуле полной

вероятности получаем

и по формуле полной

вероятности получаем

,

,

б)

Домашнее задание: 1.72, 1.75.

Тема 2. Повторные независимые

испытания

2.1. Формула Бернулли

Сначала

рассмотрим задачу – частный случай задач

предыдущей темы. Наблюдение над решением позволит нам получить формулу,

существенно упрощающую вычисления в аналогичных случаях.

Пример. Предполагается произвести 4

выстрела по мишени. Вероятность попадания при каждом выстреле считается

известной и равной 0,7. Найти вероятность того, что

число попаданий в мишень будет:

а) равно 2;

б) не менее 2-х;

в) менее 4-х.

Решение. а) Принципиально эта задача не

отличается от задачи о двух стрелках из §

1.6

(повторные испытания и здесь независимы) и может быть решена тем же способом.

Введем обозначения, которые ниже будем использовать в подобных случаях. Число выстрелов по мишени обозначим через n (здесь  ),

),  – вероятность

попадания в мишень при каждом выстреле,

– вероятность

попадания в мишень при каждом выстреле,  – вероятность промаха при каждом выстреле, – число попаданий.

Требуется найти

– вероятность промаха при каждом выстреле, – число попаданий.

Требуется найти  , эту же вероятность обозначим через

, эту же вероятность обозначим через  . Перебирая все случаи, в которых число попаданий в мишень

будет равно 2, получаем

. Перебирая все случаи, в которых число попаданий в мишень

будет равно 2, получаем

.

.

В общем случае справедлива

Теорема. Пусть произведено n повторных независимых

испытаний, в каждом из которых некоторое событие А наступает с вероятностью p. Тогда вероятность  того, что в этих n испытаниях событие А наступит раз, вычисляется по формуле

того, что в этих n испытаниях событие А наступит раз, вычисляется по формуле

где  – число сочетаний из

n по ,

– число сочетаний из

n по ,  .

.

Полученная формула носит название формулы Бернулли.

Завершим рассмотрение нашего

примера.

б) Так как  то, применяя теорему

сложения вероятностей для несовместных событий, получаем

то, применяя теорему

сложения вероятностей для несовместных событий, получаем

Первое слагаемое последней суммы

найдено в п. а) данного примера. Аналогично для остальных:

Окончательно имеем

в) По аналогии с предыдущим

пунктом задания,

т.е. решение требует, вообще

говоря, четырех применений формулы Бернулли. Однако возможно и более короткое

решение. Действительно, события  и

и  – взаимно противоположны, следовательно

– взаимно противоположны, следовательно

Вероятность  найдена в п. б)

примера. Таким образом, получаем

найдена в п. б)

примера. Таким образом, получаем

Домашнее задание: 2.15,

2.16, 2.18.

2.2. Формула Пуассона (редких

событий)

Теорема. Пусть произведено n повторных независимых

испытаний, в каждом из которых некоторое событие А наступает с вероятностью p ,

причем

а) число испытаний достаточно велико ( ;

;

б)

Тогда вероятность того, что в этих n испытаниях событие А наступит раз, вычисляется по следующей приближенной формуле

Эта формула и называется формулой

Пуассона (редких событий).

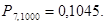

Пример. По каналу связи передано 1000

сигналов. Вероятность ошибки при передаче каждого из сигналов равна 0,005.

Найти вероятность того, что неверно передано:

а) 7 сигналов;

б) не менее 4-х сигналов.

Решение. а) Воспользуемся формулой

Пуассона, т.к. условия ее применимости в данном случае выполнены: число

испытаний достаточно велико  и

и  Искомое значение

Искомое значение  найдем по таблице

функции Пуассона при

найдем по таблице

функции Пуассона при  и

и  (см. учебник Н.Ш.

Кремера, с.556):

(см. учебник Н.Ш.

Кремера, с.556):

б) Требуется найти  , где m – число

неверно принятых сигналов. Так как

, где m – число

неверно принятых сигналов. Так как  то

то

Искать каждое из слагаемых этой

суммы и затем выполнять суммирование – такое решение не представляется

рациональным из-за большого числа слагаемых и потому, что таблица функции Пуассона не дает искомых значений с

требуемой в данном случае точностью. Воспользуемся переходом к противоположному

событию:

Находя вероятности из правой части последнего равенства по

таблице функции Пуассона, окончательно получаем

Домашнее задание: 2.20,

2.22б.

2.3. Локальная теорема

Муавра-Лапласа

Теорема. Пусть произведено n повторных независимых

испытаний, в каждом из которых некоторое событие А наступает с вероятностью p ,

причем число испытаний достаточно велико (.Тогда вероятность того, что в этих n испытаниях событие А наступит раз, вычисляется по следующей приближенной формуле

где  – функция Гаусса,

– функция Гаусса,

Пример. Имеется партия деталей, состоящая из 1000 штук. В

среднем среди деталей такого вида стандартные детали составляют 90%.Найти вероятность того, что число стандартных деталей в

данной партии окажется равным 890.

Решение. Число испытаний в данном

случае достаточно велико  , поэтому локальная теорема Муавра-Лапласа применима. Из

условия следует, что вероятность быть стандартной для произвольной детали

данной партии равна

, поэтому локальная теорема Муавра-Лапласа применима. Из

условия следует, что вероятность быть стандартной для произвольной детали

данной партии равна

,

,  ,

,  . Тогда

. Тогда

По локальной теореме Муавра-Лапласа,

Учитывая, что функция Гаусса четная, используя таблицу этой функции (см. учебник Н.Ш. Кремера, с. 553-554), находим  Окончательно, получаем

Окончательно, получаем

Свойства функции Гаусса.

1)

Функция Гаусса четна:

1)

Функция Гаусса четна:  , поэтому ее график симметричен относительно оси

, поэтому ее график симметричен относительно оси  ;

;

2)  при всех

при всех  , т.е. график

, т.е. график  расположен строго выше

оси

расположен строго выше

оси  ;

;

3)  , т.е. ось является

горизонтальной асимптотой графика этой функции; на практике полагаем

, т.е. ось является

горизонтальной асимптотой графика этой функции; на практике полагаем  .

.

Схематично график функции Гаусса

изображен на рис. 1.

Домашнее задание. 2.21а, 2.25, 2.27а.

2.4. Интегральная теорема

Муавра-Лапласа

Теорема. Пусть произведено n повторных независимых

испытаний, в каждом из которых некоторое событие А наступает с вероятностью p ,

причем число испытаний достаточно велико (.Тогда вероятность того, что число m наступлений

события А в этих n испытаниях будет заключено в границах

от  до

до  , вычисляется по следующей приближенной формуле

, вычисляется по следующей приближенной формуле

где  – функция Лапласа,

– функция Лапласа,  .

.

Пример. Каждая из 1000 деталей партии

стандартна с вероятностью 0,9. Найти вероятность того, что число стандартных

деталей этой партии будет не меньше 880.

Решение. Число n повторных независимых испытаний в данном случае равно

числу деталей в партии (каждая из деталей партии будет проверяться на предмет

качества, а в этой проверке и состоит испытание).  поэтому интегральная

теорема Муавра-Лапласа применима;

неравенство

поэтому интегральная

теорема Муавра-Лапласа применима;

неравенство  , где – число стандартных деталей в партии, здесь равносильно

, где – число стандартных деталей в партии, здесь равносильно  поэтому

поэтому

Тогда

Тогда

По свойствам функции Лапласа (см.

ниже),  ,

,  По таблице функции

Лапласа (см. учебник Н.Ш. Кремера, с. 555) находим

По таблице функции

Лапласа (см. учебник Н.Ш. Кремера, с. 555) находим  Тогда окончательно

имеем

Тогда окончательно

имеем

Свойства функции Лапласа

- Функция

Лапласа нечетна:

- Функция

Лапласа – монотонно возрастающая;

т.е. прямые

т.е. прямые  и

и  являются горизонтальными асимптотами (правой и левой

соответственно) графика

являются горизонтальными асимптотами (правой и левой

соответственно) графика  ; на

практике полагаем

; на

практике полагаем  при

при

График функции Лапласа схематично

изображен на рис. 2.

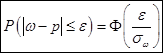

Следствия из интегральной теоремы Муавра-Лапласа

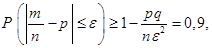

Пусть выполнены условия применимости интегральной

теоремы Муавра-Лапласа.

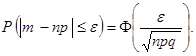

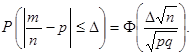

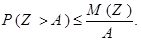

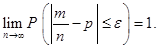

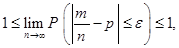

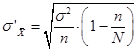

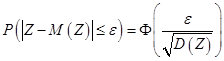

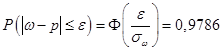

Следствие 1. Вероятность того, что число наступлений события А в n повторных

независимых испытаниях будет отличаться от величины  не более чем на

не более чем на  (по абсолютной величине), вычисляется по формуле

(по абсолютной величине), вычисляется по формуле

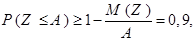

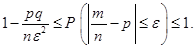

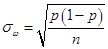

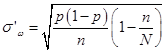

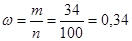

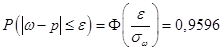

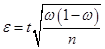

Следствие 2. Вероятность того, что доля  наступлений события А в n повторных

независимых испытаниях будет отличаться от вероятности p наступления

этого события в одном испытании не более чем на

наступлений события А в n повторных

независимых испытаниях будет отличаться от вероятности p наступления

этого события в одном испытании не более чем на  (по абсолютной

величине), вычисляется по формуле

(по абсолютной

величине), вычисляется по формуле

Пример. Подлежат исследованию 1000 проб

руды. Вероятность промышленного содержания металла в каждой пробе равна 0,15.

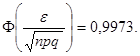

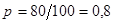

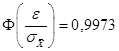

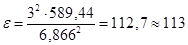

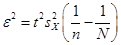

Найти границы, в которых с вероятностью 0,9973 будет заключено число проб руды

с промышленным содержанием металла.

Решение. Искомые границы для числа проб руды с

промышленным содержанием металла (из данных 1000 проб) определяются величинами и (см. интегральную

теорему Муавра-Лапласа). Будем предполагать, что искомые границы симметричны

относительно величины , где  и

и  . Тогда

. Тогда  ,

,  для некоторого

для некоторого  , и, тем самым, единственной определяющей неизвестной данной задачи становится величина . Из следствия 1 и условия задачи следует, что

, и, тем самым, единственной определяющей неизвестной данной задачи становится величина . Из следствия 1 и условия задачи следует, что

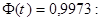

По таблице значений функции

Лапласа найдем такое  , что

, что

Тогда  и

и  . Окончательно получаем искомые границы:

. Окончательно получаем искомые границы:

т.е. с вероятностью

0,9973 число проб руды с промышленным содержанием металла (из данных 1000 проб)

попадет в интервал (116; 184).

т.е. с вероятностью

0,9973 число проб руды с промышленным содержанием металла (из данных 1000 проб)

попадет в интервал (116; 184).

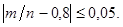

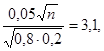

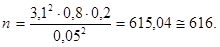

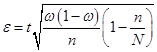

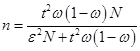

Пример. В лесхозе приживается в среднем

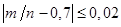

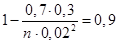

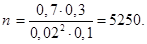

80%

саженцев. Сколько саженцев надо посадить, чтобы с вероятностью 0,9981 можно

было утверждать, что доля прижившихся саженцев будет находиться в границах от

0,75 до 0,85.

Решение.  – вероятность

прижиться для каждого из саженцев,

– вероятность

прижиться для каждого из саженцев,  . Пусть

. Пусть  – необходимое число саженцев (искомая величина данной задачи)

и – число прижившихся из них, тогда – доля прижившихся саженцев. По условию,

– необходимое число саженцев (искомая величина данной задачи)

и – число прижившихся из них, тогда – доля прижившихся саженцев. По условию,

Данные границы для доли симметричны

относительно величины , поэтому неравенство

, поэтому неравенство  равносильно

неравенству

равносильно

неравенству

Следовательно, вероятность 0,9981

– это та самая вероятность, которая вычисляется по следствию 2 из интегральной

теоремы Муавра-Лапласа при  ,

,

:

:

По таблице

функции Лапласа найдем такое значение , что  Это значение:

Это значение:  Тогда

Тогда

и

и

Заметим, что значение округлено до целых в

большую сторону, чтобы обеспечить, как говорят, “запас по вероятности”. Кроме

того, видно, что полученное значение достаточно велико

(более 100), поэтому применение интегральной теоремы Муавра-Лапласа для решения

данной задачи было возможно.

Тема 3. Дискретная случайная

величина

3.1. Закон распределения дискретной

случайной величины

Определение. Случайной величиной называется

переменная, которая в результате испытания принимает то или иное числовое

значение.

Пример. Число попаданий в мишень при выстрелах –

случайная величина.

Пример. Рост наудачу взятого человека –

случайная величина.

Определение. Случайная величина называется дискретной,

если число ее возможных значений конечно или счетно.

(Напомним, что множество

называется счетным, если его элементы

можно перенумеровать натуральными числами.)

В этом смысле, число попаданий в

мишень – пример дискретной случайной величины. Рост человека –

непрерывная случайная величина (такие случайные величины будут

рассмотрены ниже).

Для

обозначения случайных величин будем использовать заглавные буквы латинского

алфавита (возможно с индексами), например,

и т.п.

и т.п.

Определение. Законом распределения дискретной случайной величины называется такая

таблица, в которой перечислены все возможные значения этой случайной величины

(без повторений) с соответствующими им вероятностями.

В общем виде

закон распределения для случайной величины, например,  :

:

где

Из определения

закона распределения следует, что события

… ,

… ,  образуют полную

систему, поэтому (см. следствие из теоремы сложения вероятностей для

несовместных событий в §1.6):

образуют полную

систему, поэтому (см. следствие из теоремы сложения вероятностей для

несовместных событий в §1.6):

т.е.

Данное равенство называется основным свойством закона распределения.

Пример. Два стрелка одновременно

выстреливают в мишень. Вероятность попадания для первого равна 0,6, для второго

– 0,8. Составить закон распределения случайной величины  – общего числа попаданий в мишень.

– общего числа попаданий в мишень.

Решение. Возможные значения данной

случайной величины: 0, 1, 2. Так же как в примере из §1.6, через  и

и  обозначим события,

состоящие в попадании в мишень первого и второго стрелков (соответственно).

Тогда аналогично упомянутому примеру получаем

обозначим события,

состоящие в попадании в мишень первого и второго стрелков (соответственно).

Тогда аналогично упомянутому примеру получаем

Окончательно, закон распределения случайной величины имеет вид:

Упражнение. В коробке 3 белых шара и 2

красных. Составить закон распределения случайной величины – числа белых шаров среди 2-х извлеченных шаров.

Ответ.

Пример. В коробке – 3 белых шара и 2

красных. Шары извлекаются последовательно до появления белого шара. Составить

закон распределения случайной величины Х –

числа извлеченных шаров.

Решение. Возможные значения данной

случайной величины: 1, 2, 3. Событие  (из коробки будет

извлечен один единственный шар) наступает тогда и только тогда, когда первый

из шаров оказывается белым, т.к.

появление именно белого шара является сигналом к прекращению последующих

извлечений (см. условие). Поэтому

(из коробки будет

извлечен один единственный шар) наступает тогда и только тогда, когда первый

из шаров оказывается белым, т.к.

появление именно белого шара является сигналом к прекращению последующих

извлечений (см. условие). Поэтому

где событие  – первый из

извлеченных шаров – белый. Событие

– первый из

извлеченных шаров – белый. Событие  (из коробки будет

извлечено ровно 2 шара) наступает тогда и только тогда, когда первый из

извлеченных шаров оказывается красным, а второй – белым. Поэтому

(из коробки будет

извлечено ровно 2 шара) наступает тогда и только тогда, когда первый из

извлеченных шаров оказывается красным, а второй – белым. Поэтому

где событие  – первый из

извлеченных шаров – красный,

– первый из

извлеченных шаров – красный,  – второй шар – белый. Наконец событие

– второй шар – белый. Наконец событие  (из коробки будет

извлечено 3 шара) наступает тогда и только тогда, когда первый шар –

красный, второй – красный и третий – белый.

Поэтому

(из коробки будет

извлечено 3 шара) наступает тогда и только тогда, когда первый шар –

красный, второй – красный и третий – белый.

Поэтому

Окончательно искомый закон распределения имеет вид:

Упражнение. Имея 3 патрона, стрелок

стреляет по мишени до первого попадания (или до израсходования патронов).

Вероятность попадания при каждом выстреле равна 0,8. Составить закон

распределения случайной величины Х –

числа произведенных выстрелов.

Ответ.

|

Х :

|

|

1

|

2

|

3

|

|

|

|

0,8

|

0,16

|

0,04

|

1

|

Пример. Стрелок стреляет в мишень 3

раза. Вероятность попадания при каждом выстреле равна 0,8. Составить закон

распределения случайной величины Х –

числа попаданий в мишень.

Решение. Возможные значения для числа

попаданий: 0, 1, 2, 3. Вероятности того, что случайная величина Х примет

эти значения вычисляются по формуле

Бернулли при

Окончательно искомый закон

распределения имеет вид:

|

Х :

|

|

0

|

1

|

2

|

3

|

|

|

|

0,008

|

0,096

|

0,384

|

0,512

|

1

|

Полученный закон распределения

является частным случаем так называемого биномиального

закона распределения (при ).

Определение. Случайная величина Х имеет биномиальный

закон распределения с параметрами и  , если ее закон распределения имеет вид :

, если ее закон распределения имеет вид :

где вероятности  вычисляются по формуле

Бернулли:

вычисляются по формуле

Бернулли:

– положительное целое

число,

В пределе при  и

и  биномиальное

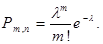

распределение переходит в так называемое распределение Пуассона.

биномиальное

распределение переходит в так называемое распределение Пуассона.

Определение. Говорят, что случайная величина Х имеет распределение Пуассона с параметром  , если ее закон распределения имеет вид:

, если ее закон распределения имеет вид:

где

,

,

– положительное

число.

– положительное

число.

Убедимся в

том, что для распределения Пуассона выполняется основное свойство закона

распределения:  . Действительно, имеем

. Действительно, имеем

(см. курс математического анализа, разложение функции  в ряд Маклорена).

в ряд Маклорена).

Домашнее задание. 3.25, 3.31, 3.36, 3.40, 3.45.

3.2. Арифметические операции над

случайными величинами

Определение. Случайные величины Х и Y называются равными, если их законы распределения

точно совпадают, и для произвольного числа  справедливо равенство:

справедливо равенство:

Пример. Пусть законы распределения

случайных величин Х и Y имеют вид:

|

Y:

|

|

0

|

1

|

.

|

|

|

0,5

|

0,5

|

|

X:

|

|

0

|

1

|

|

|

0,5

|

0,5

|

Эти случайные величины равны,

если дополнительно справедливы равенства  и

и  , т.е. случайная величина Х

принимает значение 0

, т.е. случайная величина Х

принимает значение 0

тогда и только тогда, когда

случайная величина Y принимает значение 0, и аналогично со значением 1.

Произвольная случайная величина

допускает умножение на число. Действительно, пусть закон распределения

случайной величины Х имеет вид:

и – некоторое число.

Определение. Случайной величиной  называется такая

случайная величина, закон распределения которой имеет вид :

называется такая

случайная величина, закон распределения которой имеет вид :

Пример. Пусть закон распределения случайной величины Х имеет

вид:

и  , . Тогда закон распределения

, . Тогда закон распределения  :

:

Можно

придумать, например, следующую интерпретацию данному примеру. Заметим, что Х – биномиально распределена с

параметрами

. Пусть Х – число

попаданий в мишень при 2-х выстрелах, при каждом из которых попадание случается

с вероятностью 0,6, и дополнительно известно, что за каждое попадание стрелку

выплачивается вознаграждение в размере 5 ден. ед. Тогда Y – заработок стрелка.

. Пусть Х – число

попаданий в мишень при 2-х выстрелах, при каждом из которых попадание случается

с вероятностью 0,6, и дополнительно известно, что за каждое попадание стрелку

выплачивается вознаграждение в размере 5 ден. ед. Тогда Y – заработок стрелка.

Определение. Случайные величины Х и Y называются независимыми, если для любых i и j события  и

и  – независимы.

– независимы.

Пример. Пусть из коробки, в которой – 6

белых и 8 красных шаров, извлекается 1

шар. Рассмотрим случайные величины Х – число белых шаров, Y – число красных шаров из

извлеченных. События,

например,  и

и  – несовместны, а поэтому – зависимы (см. § 1.6).

Следовательно, и случайные величины Х и Y зависимы.

– несовместны, а поэтому – зависимы (см. § 1.6).

Следовательно, и случайные величины Х и Y зависимы.

Определение. Суммой (разностью, произведением) случайных величин Х и Y называется

такая случайная величина  (

( ,

,  ), которая принимает значение

), которая принимает значение  в некотором испытании,

если значения

в некотором испытании,

если значения  и

и  случайных величин Х и

случайных величин Х и  в этом испытании таковы, что

в этом испытании таковы, что  (

( ).

).

Пример. Пусть заданы законы

распределения независимых случайных

величин Х и Y:

|

Х:

|

|

0

|

1

|

Y :

|

|

0

|

1

|

|

|

0,4

|

0,6

|

|

0,2

|

0,8

|

Составить закон распределения случайной величины  .

.

Решение. Удобно использовать вспомогательную таблицу вида:

|

|

0

|

1

|

|

0

|

0

|

1

|

|

1

|

–1

|

0

|

в каждой из центральных клеток

которой записаны соответствующие произведения случайных величин X и Y. Такая таблица

показывает, какие значения принимает случайная величина U и когда она принимает эти значения. Так  тогда и только тогда,

когда

тогда и только тогда,

когда  и

и  или

или  и

и  . Поэтому

. Поэтому

.

.

Применяя теорему сложения

вероятностей для несовместных событий, теорему умножения вероятностей – для

независимых событий (по условию, случайные величины  и – независимы), получаем

и – независимы), получаем

Для наступления каждого из двух

оставшихся значений случайной величины U (-1 и 1) имеется по одной возможности.

Например,  тогда и только тогда, когда и . Тогда получаем:

тогда и только тогда, когда и . Тогда получаем:

Аналогично,

Окончательно, закон распределения случайной величины U имеет вид:

|

U :

|

|

–1

|

0

|

1

|

|

|

0,32

|

0,56

|

0,12

|

Упражнение. Составить законы

распределения случайных величин

Ответ.

|

Z:

|

|

0

|

1

|

2

|

V:

|

|

0

|

1

|

|

|

0,08

|

0,44

|

0,48

|

|

0,52

|

0,48

|

|

W:

|

|

0

|

1

|

R:

|

|

0

|

1

|

|

|

0,4

|

0,6

|

|

0,56

|

0,44

|

Заметим, что

закон распределения случайной величины Z фактически найден в примере § 3.1 о двух

стрелках. Действительно, исходные независимые случайные величины X иY данной задачи могут быть интерпретированы как числа

попаданий в мишень первого и второго стрелка из § 3.1. Тогда – общее число

попаданий, и закон распределения этой случайной величины и найден в упомянутом

примере.

3.3. Параметры распределения

дискретной случайной величины

Пусть закон распределения

дискретной случайной величины Х имеет вид

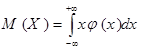

Определение. Математическим

ожиданием дискретной случайной

величины Х называется число М(Х), вычисляемое

по формуле

Математическое

ожидание случайной величины есть

число около которого группируются значения этой случайной величины.

Механическим

аналогом математического ожидания дискретной случайной величины является центр

масс (центр тяжести) системы точечных

масс: если в точках числовой оси с абсциссами  расположены точечные массы

расположены точечные массы  , то абсцисса их центра масс находится точно по формуле для

, то абсцисса их центра масс находится точно по формуле для  , приведенной выше.

, приведенной выше.

Пример. Пусть случайная величина Х биномиально распределена с параметрами  и

и  (см. пример из § 3.1):

(см. пример из § 3.1):

|

Х :

|

|

0

|

1

|

2

|

3

|

|

|

0,008

|

0,096

|

0,384

|

0,512

|

Тогда

Свойства математического ожидания

- Математическое ожидание постоянной

случайной величины равно самой постоянной, т.е.

М(С)=С,

где С – некоторое число.

(Постоянной случайной величиной С

называется такая случайная величина,

которая принимает единственное значение равное С с вероятностью 1.)

- Постоянный

множитель можно выносить за знак математического ожидания, т.е.

где  – произвольное число.

– произвольное число.

- Математическое

ожидание суммы (разности) случайных величин равно сумме (разности)

математических ожиданий этих случайных величин, т.е.

4. Математическое

ожидание произведения независимых случайных величин равно произведению их

математических ожиданий, т.е.

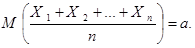

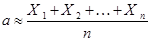

5. Пусть  – такие случайные величины, математические ожидания

которых равны между собой, т.е.

– такие случайные величины, математические ожидания

которых равны между собой, т.е.  где

где  и а – некоторое

число. Тогда среднее арифметическое этих случайных величин равно их общему

математическому ожиданию, т.е.

и а – некоторое

число. Тогда среднее арифметическое этих случайных величин равно их общему

математическому ожиданию, т.е.

Заметим, что

свойства 2 – 5 математического ожидания остаются справедливыми также для

непрерывных случайных величин.

Пусть закон

распределения случайной величины Х тот же, что и выше (см. начало

параграфа).

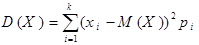

Определение. Дисперсией дискретной

случайной величины Х называется число  определяемое равенством

определяемое равенством

Число  является мерой

разброса значений случайной величины Х около

ее математического ожидания.

является мерой

разброса значений случайной величины Х около

ее математического ожидания.

Пример. Пусть случайная величина Х биномиально распределена с параметрами и . Найдем дисперсию этой случайной величины.

В предыдущем примере найдено, что

М(Х) = 2,4. Тогда

Свойства дисперсии

- Дисперсия постоянной случайной величины

равна нулю, т.е.

- Постоянный

множитель можно выносить за знак дисперсии, возводя его при этом в квадрат, т.е.

где – произвольное число.

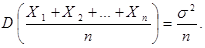

- Справедливо равенство:

- Дисперсия суммы (разности) двух

независимых случайных величин равна сумме дисперсий этих случайных величин, т.е.

где случайные величины Х и Y – независимы.

- Пусть

случайные величины

– независимы и

– независимы и

где

где  Тогда

Тогда

Замечание.  называется средним квадратическим отклонением случайной величины Х и обычно обозначается

через

называется средним квадратическим отклонением случайной величины Х и обычно обозначается

через  .

.

Отметим также, что свойство 3 дисперсии более удобно для ее

вычисления по сравнению с исходным определением дисперсии.

Пример. Пусть закон распределения случайной величины Х имеет

вид

|

X:

|

|

1

|

2

|

|

|

0,6

|

0,4

|

Найти используя свойство 3

дисперсии.

Решение.

Математическое

ожидание и дисперсия случайной величины называются параметрами распределения этой случайной величины.

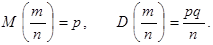

Теорема. Пусть случайная величина  – биномиально распределена с параметрами и p ,

тогда параметры ее распределения могут

быть найдены по формулам:

– биномиально распределена с параметрами и p ,

тогда параметры ее распределения могут

быть найдены по формулам:

Также справедливы

равенства

Пример. Пусть случайная величина Х биномиально распределена с параметрам и . Тогда

Очевидно, что использование формул последней теоремы

упрощает и ускоряет вычисление математического ожидания и дисперсии биномиально

распределенной случайной величины по сравнению с применением исходных определений для М(Х) и

3.4. Функция распределения

дискретной случайной величины

Определение. Функцией распределения случайной

величины Х называется такая функция  значение которой в

точке x численно равно вероятности того, что в произвольном испытании значение

случайной величины Х окажется меньше чем х, т.е.

значение которой в

точке x численно равно вероятности того, что в произвольном испытании значение

случайной величины Х окажется меньше чем х, т.е.

Данное определение задает функцию распределения не только

для дискретных, но и для непрерывных случайных величин.

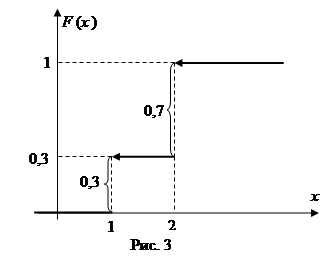

Пример. Пусть закон

распределения случайной величины Х имеет вид

|

X:

|

|

1

|

2

|

|

|

0,3

|

0,7

|

Найти функцию распределения этой случайной величины.

Решение. Найдем сначала F(x) для некоторых значений переменной х. Например,

так как данная случайная величина

не имеет значений меньших нуля, а потому событие (Х < 0) для нее является невозможным. Аналогично, при любом

значении переменной х, которое менее или равно 1, будем

иметь  Далее имеем:

Далее имеем:

Аналогично, при любом значении переменной х таком, что  , будем иметь

, будем иметь

(Или, другими словами, так как

все значения данной случайной величины менее 2,5, то событие (Х < 2,5) является достоверным, а

потому его вероятность равна 1.) Аналогично, при любом значении переменной х,

которое более или равно 2, будем иметь

Окончательно

имеем:

График

найденной функции распределения изображен на рис. 3.

График

найденной функции распределения изображен на рис. 3.

Свойства функции распределения

- Функция распределения является неубывающей

функцией.

- Область значений:

- Асимптотические свойства:

(другими словами,

прямые у =0 и у =1 являются асимптотами (левой и

правой соответственно) графика y =F (x ) ).

(другими словами,

прямые у =0 и у =1 являются асимптотами (левой и

правой соответственно) графика y =F (x ) ).

- Вероятность того, что в произвольном испытании

значение случайной величины Х будет принадлежать полуинтервалу

где и

где и  – произвольные

числа, вычисляется по формуле

– произвольные

числа, вычисляется по формуле

.

.

Доказательство. Значение функции

распределения равна вероятности соответствующего события, но область значений

вероятности есть отрезок  – тем самым доказано

свойство 2.

– тем самым доказано

свойство 2.

Используя определение функции распределения,

получаем  . Но произвольное значение случайной величины принадлежит

числовой прямой, поэтому событие

. Но произвольное значение случайной величины принадлежит

числовой прямой, поэтому событие  является невозможным. Вероятность невозможного события равна нулю (см. § 1.3),

поэтому

является невозможным. Вероятность невозможного события равна нулю (см. § 1.3),

поэтому

Аналогично,

учитывая, что событие  является достоверным, а вероятность такого события равна 1,

получаем

является достоверным, а вероятность такого события равна 1,

получаем

Нетрудно видеть, что

причем события правой части этого равенства

несовместны. Принимая во внимание определение функции распределения и теорему

сложении вероятностей для несовместных событий, получаем

что равносильно свойству 4.

Доказательство

свойства 1 мы оставляем читателю в качестве упражнения (указание: используйте

рассуждении от противного и свойство 4).

Тема 4. Непрерывная случайная

величина

4.1. Плотность распределения

непрерывной случайной величины

Неформально

говоря, случайная величина непрерывна, если ее значения полностью заполняют

некоторый интервал. Более точно, справедливо

Определение. Случайная величина называется непрерывной, если ее функция распределения

непрерывна на всей числовой прямой и дифференцируема при всех х за исключением,

быть может, отдельных значений.

Определение. Плотностью распределения непрерывной

случайной величины Х называется такая функция  что вероятность того,

что в произвольном испытании значение случайной величины Х окажется

принадлежащим некоторому отрезку

что вероятность того,

что в произвольном испытании значение случайной величины Х окажется

принадлежащим некоторому отрезку  , вычисляется по формуле

, вычисляется по формуле

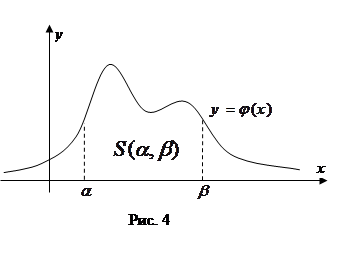

Принимая во внимание геометрический

смысл определенного интеграла, получаем

Геометрический смысл плотности

распределения. Вероятность того, что

в произвольном испытании значение случайной величины Х окажется принадлежащим

некоторому отрезку  , численно равна площади

, численно равна площади  под кривой плотности

распределения на данном отрезке (см.

рис. 4).

под кривой плотности

распределения на данном отрезке (см.

рис. 4).

Пример. Пусть плотность распределения

случайной величины Х имеет вид:

Найти вероятности:

а)  б)

б)  в)

в)

Решение. а) По

определению плотности распределения,

Вместе с тем, данная плотность

распределения задана аналитически по-разному на промежутках  и

и  отрезка

интегрирования. Соответственно, используя свойства определенного интеграла,

получаем

отрезка

интегрирования. Соответственно, используя свойства определенного интеграла,

получаем

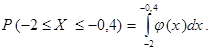

По

геометрическому смыслу плотности распределения, полученная вероятность численно

равна площади под кривой плотности распределения (см. рис. 5) на отрезке  , т.е. равна площади фигуры, составленной из отрезка длины 1

и прямоугольника со сторонами

, т.е. равна площади фигуры, составленной из отрезка длины 1

и прямоугольника со сторонами  и 0,6.

и 0,6.

б) Неравенство

равносильно тому, что

равносильно тому, что  . Учитывая, что на промежутке

. Учитывая, что на промежутке  данная плотность распределения равна 0, получаем

данная плотность распределения равна 0, получаем

в) Аналогично предыдущим пунктам

задачи, имеем

Рассмотрение геометрического смысла результатов последних двух

пунктов данного примера мы оставляем читателю в качестве упражнения. ▶

Свойства плотности распределения

- Плотность

распределения неотрицательна, т.е.

при всех х.

при всех х.

- Интеграл

от плотности распределения на всей числовой прямой равен 1, т.е.

.

.

(Данное свойство называется условием нормировки плотности распределения.)

Доказательство. Предположим противное:

пусть найдется такой отрезок , что плотность распределения  отрицательна на этом

отрезке. Тогда (см. свойства определенного интеграла) имеем

отрицательна на этом

отрезке. Тогда (см. свойства определенного интеграла) имеем

Но, по определению плотности распределения, интеграл,

стоящий в левой части последнего неравенства равен  . Так как вероятность события не может быть отрицательной,

приходим к противоречию, что доказывает

справедливость свойства 1.

. Так как вероятность события не может быть отрицательной,

приходим к противоречию, что доказывает

справедливость свойства 1.

По определению плотности

распределения,

Но событие  является достоверным, поэтому его вероятность равна 1. Тем

самым доказано свойство 2.

является достоверным, поэтому его вероятность равна 1. Тем

самым доказано свойство 2.

Парадокс нулевой вероятности

Теорема. Для непрерывной случайной величины вероятность принять произвольное

числовое значение равно нулю.

Доказательство. Пусть – произвольное

число. События  и

и  – равны, поэтому, по

определению плотности распределения, получаем

– равны, поэтому, по

определению плотности распределения, получаем

(см. свойства определенного интеграла).

Из парадокса

нулевой вероятности вытекает, что для любой непрерывной случайной величины

вероятности попадания в произвольный отрезок числовой оси или в соответствующий

полуинтервал (интервал) равны между собой, т.е. справедливо

Следствие. Пусть

Х непрерывная случайная величина и  – произвольные числа. Тогда верно следующее

равенство

– произвольные числа. Тогда верно следующее

равенство

Доказательство. Очевидно, что

причем события  и

и  – несовместны. Используя последнее равенство и теорему

сложения вероятностей для несовместных событий, получаем

– несовместны. Используя последнее равенство и теорему

сложения вероятностей для несовместных событий, получаем

Но, согласно парадоксу нулевой

вероятности,  .Тем самым доказано первое из трех равенств Следствия.

.Тем самым доказано первое из трех равенств Следствия.

Доказательство

оставшихся двух равенств мы оставляем читателю в качестве упражнения.

Функция распределения непрерывной случайной величины

Пусть Х – непрерывная случайная величина и -

ее плотность распределения. Используя определения функции распределения (см. §

3.4) и плотности распределения, получаем

-

ее плотность распределения. Используя определения функции распределения (см. §

3.4) и плотности распределения, получаем

.

.

Обратно, если

задана функция распределения непрерывной случайной величины, то (см. теорему об

интеграле с переменным верхним пределом)

плотность распределения этой случайной величины будет определяться

равенством

Таким образом, имеется два

равноправных способа задания непрерывной случайной величины: с помощью или

плотности распределения, или функции распределения.

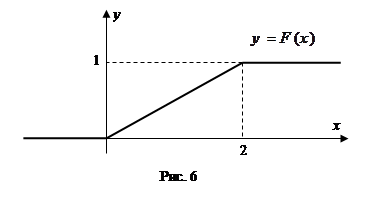

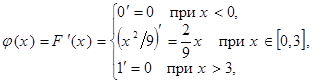

Пример. Пусть плотность распределения непрерывной случайной

величины Х имеет вид:

Найти функцию распределения.

Решение. Пусть  . Тогда

. Тогда

Если  , то

, то

Если  , то

, то

Таким образом, окончательно, искомая функция распределения

имеет вид

(см. рис. 6).

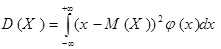

Математическое ожидание и дисперсия непрерывной случайной величины

Формулы

для вычисления математического ожидания и дисперсии непрерывной случайной

величины аналогичны соответствующим формулам для дискретной случайной величины

(см. § 3.3). Действительно, рассмотрим следующую таблицу.

Формулы

для вычисления математического ожидания и дисперсии непрерывной случайной

величины аналогичны соответствующим формулам для дискретной случайной величины

(см. § 3.3). Действительно, рассмотрим следующую таблицу.

|

Дискретная

случайная величина

|

Непрерывная

случайная величина

|

|

Способ описания

|

Закон распределения

|

Плотность

распределения

|

|

|

|

|

|

|

|

|

Таким образом,

переходя при записи этих формул от дискретной к непрерывной случайной

величине, суммирование заменяется интегрированием по всей числовой оси, а

вместо вероятности используется плотность

распределения  .

.

Пример. Функция распределения

непрерывной случайной величины Х имеет вид:

Найти математическое ожидание и дисперсию этой случайной

величины.

Решение. Для нахождения и нам потребуется

плотность распределения данной случайной величины (см. приведенные выше

формулы). Получаем:

или

Тогда имеем

Геометрически, полученное значение математического ожидания

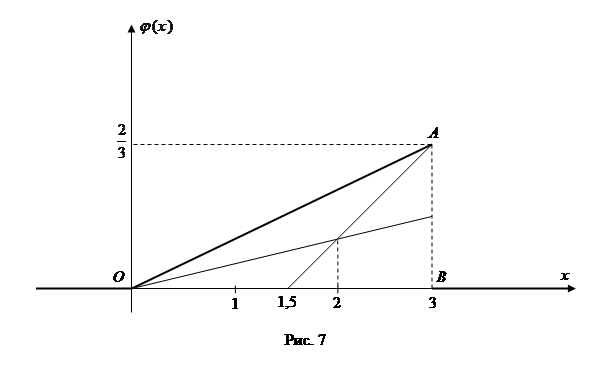

есть абсцисса центра тяжести фигуры под графиком плотности распределения, т.е.

абсцисса прямоугольного треугольника ОАВ (см. рис. 7; напомним, что центр тяжести

треугольника есть точка пересечения медиан этого треугольника, а медианы в

точке пересечения делятся в отношении 2:1, считая от вершины).

Завершая решение, найдем дисперсию рассматриваемой случайной

величины.

Нормальный закон распределения

Определение. Непрерывная случайная величина имеет нормальный закон распределения с параметрами  и , если ее плотность распределения имеет вид

и , если ее плотность распределения имеет вид

Параметры а и s нормального закона тесно связаны с

параметрами распределения рассматриваемой случайной величины. Справедлива

следующая теорема.

Теорема. Пусть случайная величина Х имеет нормальный закон распределения с параметрами

а и . Тогда

Отметим, что

график  – результат деформации Гауссовой кривой

– результат деформации Гауссовой кривой  (см. § 2.3). Рассмотрим, как изменяется этот график при изменении параметров а и нормального закона.

(см. § 2.3). Рассмотрим, как изменяется этот график при изменении параметров а и нормального закона.

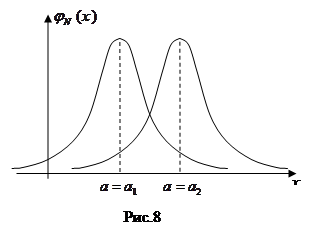

На рис. 8

изображены графики при одинаковом

значении параметра : изменение параметра а

нормального закона приводит к параллельному переносу графика плотности

распределения вдоль оси абсцисс.

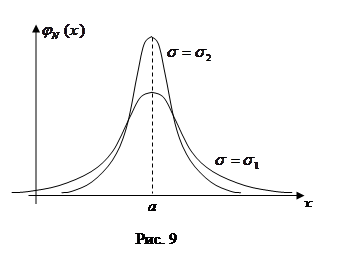

На рис. 9

изображены графики при одинаковом

значении параметра а : изменение

параметра нормального закона приводит к “растяжению”

графика вдоль оси ординат при сохранении площади под кривой равной 1 (заметим,

что на рис. 9  ).

).

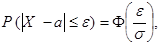

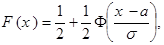

Теорема. Пусть случайная величина Х имеет нормальный закон распределения с

параметрами а и . Тогда справедливы формулы:

(1)

(1)

(2)

(2)

где  – функция Лапласа,

– функция Лапласа,  – функция

распределения случайной величины Х.

– функция

распределения случайной величины Х.

Заметим, что

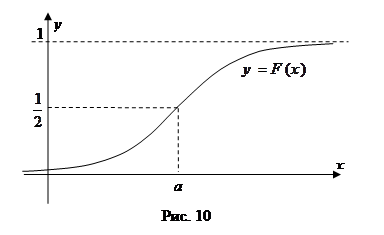

график функции распределения нормально

распределенной случайной величины получается в результате деформации из графика

функции Лапласа (см. рис. 10 и 2).

Пример. Случайная величина Х – ошибка измерительного прибора

распределена по нормальному закону с дисперсией равной 16 мк2.

Пример. Случайная величина Х – ошибка измерительного прибора

распределена по нормальному закону с дисперсией равной 16 мк2.

Систематическая ошибка

отсутствует. Найти вероятность того, что при одном измерении ошибка:

а) превзойдет по модулю 6 мк;

б) окажется в промежутке от 0,5

до 3,5 мк.

Решение. а) Отсутствие систематической ошибки означает, что

значения случайной величины Х группируются около нуля, поэтому  (см. § 3.3). Искомой является вероятность

(см. § 3.3). Искомой является вероятность  . Воспользуемся переходом к противоположному событию:

. Воспользуемся переходом к противоположному событию:  . Так как

. Так как  ,

,

то  , т.е. последняя

вероятность точно того вида, что может быть вычислена по формуле (2). Используя формулу (2) при

, т.е. последняя

вероятность точно того вида, что может быть вычислена по формуле (2). Используя формулу (2) при  ,

,  , получаем

, получаем

Окончательно имеем

б) Искомая вероятность

вычисляется по формуле (1) при  :

:

Упражнение. Пусть случайная величина Х нормально распределена с параметрами а и s . Проверить,

что  Дать геометрическую

интерпретацию этому результату.

Дать геометрическую

интерпретацию этому результату.

Домашнее задание. 3.62, 3.63, 3.65,

3.66.

4.3. Центральная предельная теорема

и теоремы Муавра-Лапласа как следствия из нее

Центральная предельная теорема. Пусть случайные величины  – независимы и одинаково распределены. Тогда закон

распределения их суммы

– независимы и одинаково распределены. Тогда закон

распределения их суммы  неограниченно приближается к нормальному при неограниченном

увеличении числа n эти х

случайных величин.

неограниченно приближается к нормальному при неограниченном

увеличении числа n эти х

случайных величин.

Отметим, что

центральная предельная теорема является частным случаем более общего

утверждения – теоремы Ляпунова (подробнее см. учебник Н.Ш. Кремера).

Следствие. Биномиальный закон распределения неограниченно приближается к нормальному

при неограниченном увеличении параметра n этого закона.

Доказательство. Пусть случайная

величина Х – биномиально распределена

с параметрами n и p .

Рассмотрим сначала тот конкретный пример, когда Х – число наступлений некоторого события А в n повторных независимых испытаниях, в каждом из которых

это событие наступает с вероятностью p. Введем в рассмотрение

случайные величины такие, что  – число наступлений события А в i –ом

испытании, где

– число наступлений события А в i –ом

испытании, где  Случайная величина принимает значение 1,

если в i –ом испытании событие А наступило и значение 0 – в противном случае. Сумма случайных

величин принимает значение m тогда и только тогда, когда число Х наступлений

события А в n испытаниях равно m., т.е.

Случайная величина принимает значение 1,

если в i –ом испытании событие А наступило и значение 0 – в противном случае. Сумма случайных

величин принимает значение m тогда и только тогда, когда число Х наступлений

события А в n испытаниях равно m., т.е.

.

Тогда по центральной предельной

теореме для случайной величины Х получаем требуемое утверждение. Аналогично

данное Следствие доказывается и в общем случае.

Данное

Следствие при работе с биномиально распределенными случайными величинами (при

достаточно больших n )

позволяет использовать формулы, известные для нормально распределенных

случайных величин. Именно это и происходит при применении теорем

Муавра-Лапласа. Так, заменяя в формуле (1) из

§ 4.2 а и математическим

ожиданием и средне квадратическим отклонением биномиально распределенной

случайной величины ( см. § 3.3), обозначая

также

см. § 3.3), обозначая

также  , приходим к интегральной теореме Муавра-Лапласа.

, приходим к интегральной теореме Муавра-Лапласа.

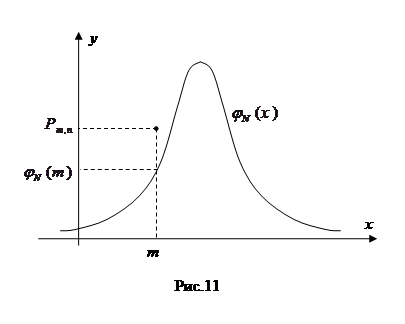

Геометрически

приближение биномиального распределения к нормальному означает, что с ростом n точки плоскости с

координатами  неограниченно

приближаются к кривой плотности нормального

закона (здесь m

– неотрицательное целое, не

превосходящее n, значение

неограниченно

приближаются к кривой плотности нормального

закона (здесь m

– неотрицательное целое, не

превосходящее n, значение  вычисляется по формуле Бернулли; см. рис.

11).

вычисляется по формуле Бернулли; см. рис.

11).

Тогда

справедливо приближенное равенство

Тогда

справедливо приближенное равенство

где , которое, записанное явно, и есть локальная теорема

Муавра-Лапласа.

Тема 5. Двумерные случайные величины

5.1. Совместные распределения и их

параметры

Определение. Вектор  , компоненты Х и Y которого являются

случайными величинами, называется случайным

вектором или двумерной случайной

величиной.

, компоненты Х и Y которого являются

случайными величинами, называется случайным

вектором или двумерной случайной

величиной.

Пример. Пусть Х – рост человека, Y –

вес человека. Тогда – (непрерывная) двумерная случайная величина.

Пример. Пусть Х и Y – числа попаданий в мишень первого и второго стрелков

(соответственно). Тогда – (дискретная) двумерная случайная величина.

Сравнивая между собой одномерную

(см. выше темы 3, 4) и двумерную случайные величины, заметим, что, если

результат измерения первой – точка на прямой, то результат измерения второй –

точка плоскости.

Определение. Закон распределения одной из переменных при фиксированном значении

другой называется условным

распределением.

Определение. Связь между переменными называется статистической,

если каждому значению одной переменной ставится в соответствие условное

распределение другой переменной.

Отметим, что

задание двумерной случайной величины равносильно заданию статистической связи

между переменными.

Рассмотрим

сначала двумерную дискретную случайную величину.

По аналогии с

одномерным случаем, закон распределения двумерной дискретной случайной величины

задается с помощью таблицы вида:

|

|

|

…

|

|

…

|

|

|

|

|

…

|

|

…

|

|

|

…

|

…

|

…

|

…

|

…

|

…

|

|

|

|

…

|

|

…

|

|

|

…

|

…

|

…

|

…

|

…

|

…

|

|

|

|

…

|

|

…

|

|

где

По аналогии с основным свойством закона распределения

одномерной случайной величины, справедливо равенство

Приведенная таблица называется совместным законом распределения случайных величин Х и Y.

Пример #. Совместный закон распределения

случайных величин Х и Y имеет вид:

|

|

0

|

1

|

|

1

|

0,1

|

0,2

|

|

2

|

0,3

|

0,4

|

Найти математическое ожидание случайной

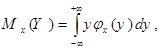

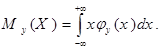

величины Х.