Оглавление

Введение.......................................................................................................... 2

Глава 1. Общие положение по учету денежных средств на

ООО “Дезави” 4

1.1. Безналичная форма расчетов........................................................................................... 4

1. 1. 1. Расчеты платежными поручениями-требованиями.......................................... 5

1. 1. 2. Аккредитивная форма расчетов............................................................................ 8

1. 1. 3. Платежные поручения............................................................................................ 10

1. 1. 4. Расчеты чеками....................................................................................................... 11

1. 1. 5. Расчеты в порядке плановых платежей............................................................. 12

1. 2. Учет операций по расчетному счету и другим

счетам в банке............................. 13

1. 2. 1. Порядок открытия расчетного счета.................................................................. 14

1. 2. 2. Очередность платежей с расчетных (текущих)

счетов юридических лиц... 17

1. 4. Учет денежных документов........................................................................................ 21

1. 5. Корреспонденции счетов по операциям учета

денежных средств....................... 23

1. 6. Основные нормативные документы........................................................................... 28

Глава 3. Ведение бухгалтерского учета денежных средств

в ООО “Дезави” 31

3. 1. Текущее состояние учета на предприятии............................................................... 31

3. 2. 1. Учет кассовых операций........................................................................................ 32

3. 2. 2. Учет операций по расчетному счету.................................................................... 36

3. 2. Предложения по повышению эффективности учета на

предприятии............... 38

Заключение.................................................................................................. 40

Список........................................................................................................... 41

Введение

В процессе осуществления своей деятельности торговые

предприятия вступают в хозяйственные связи с разными предприятиями,

организациями и лицами: поставщиками товарно-материальных ценностей (работ,

услуг), покупателями, финансовыми, налоговыми органами, органами социального

страхования и др. Расчеты между ними осуществляются в денежной форме.

Денежные средства организаций находятся в кассе в виде

наличных денег и денежных документов, на счетах в банках, в выставленных аккредитовых и открытых особых счетах, чековых книжках и т.

п.

Большая часть расчетов осуществляется в безналичном порядке.

Наличные расчеты применяются при реализации товаров населению, мелким оптом

некоторым учреждениям, оплате труда и в некоторых других случаях. Безналичные

расчеты производятся путем перечисления (перевода) денежных средств со счета

плательщика на счет получателя. При этом посредником при расчетах между

предприятиями и организациями вступают соответствующие учреждения банка.

Отношения между банками и клиентами носят договорной характер. Клиенты

(предприятия, фирмы и др.) самостоятельно выбирают банки для

кредитно-расчетного обслуживания.

Основными задачами учета денежных средств и расчетов

являются: своевременное и правильное документирование операций по движению

денежных средств и расчетов, контроль за сохранностью денежных средств и ценных

бумаг в кассе предприятия; использованием денежных средств по их целевому

назначению; своевременностью расчетов с поставщиками, покупателями

(заказчиками), бюджетом, банками, органами социального страхования, рабочими и

служащими и др.; своевременная проверка расчетов с дебиторами и кредиторами для

предупреждения просроченной задолженности.

Главная цель проведения аудиторских проверок на предприятия

— обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской

и налоговой отчетности.

До

принятия закона, который будет регулировать аудиторскую деятельность,

требования к профессиональному аудитору установлены Указом Президента РФ от 22

декабря 1993 г. N 2263 "Об аудиторской деятельности в Российской

Федерации", утвердившим Временные правила аудиторской деятельности в

Российской Федерации, и постановлением Правительства РФ от 6 мая 1994 г. N 482

"Об утверждении нормативных документов по регулированию аудиторской

деятельности в Российской Федерации".

Правильное

ведение бухгалтерского учета денежных средств — залог стабильной работы и

процветания предприятия. Немаловажную роль в правильной организации учета

денежных средств играет аудиторская проверка. Именно поэтому тема

«Бухгалтерский учет и аудит денежных средств» очень важна в наши дни.

Дипломная

работа “Бухгалтерский учет и аудит денежных средств на предприятии ООО “Дезави” состоит из четырех глав: в первой главе рассматриваются

общие положения по учету денежных средств в соответствии с действующим

Российским законодательством. Во второй главе изложены общие положения по

аудиторским проверкам учета денежных средств. Третья глава посвящена

рассмотрению текущего состояния учета денежных средств на предприятии ООО “Дезави”. В ней также изложены рекомендации по повышению

эффективности учета. В четвертой главе рассказывается о проведении аудиторской

проверки учета денежных средств в ООО “Дезави”, и

приведены рекомендации аудитора.

В

данной работе использованы изданные в России в последние годы учебные пособия

по бухгалтерскому учету и аудиту, а также действующие в настоящее время

нормативные акты. Все нормативные акты взяты из информационно-правовой системы

“Гарант”, что обеспечивает соответствие приведенных в работе документов

действующему законодательству.

Глава 1. Общие положение по учету денежных средств на ООО “Дезави”

1.1. Безналичная форма

расчетов

Денежные расчеты осуществляются организацией либо наличными

деньгами, либо в виде безналичных платежей.

Безналичные расчеты осуществляют посредством безналичных

перечислений по расчетным, текущим и валютным счетам клиентов в банках, системы

корреспондентских счетов между различными банками, клиринговых зачетов взаимных

требований через расчетные палаты, а также с помощью векселей и чеков,

заменяющих наличные деньги.

Безналичные расчеты осуществляют в основном через

банковские, кредитные и расчетные операции. Их применение позволяет существенно

снизить расходы на денежное обращение, сокращает потребность в наличных

денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляют по товарным и нетоварным

операциям. К товарным операциям относят куплю-продажу сырья, материалов,

готовой продукции и т. п. Их учитывают на счетах 60 "Расчеты с

поставщиками и подрядчиками", 62 "Расчеты с покупателями и

заказчиками", 45 "Товары отгруженные" и др.

К нетоварным операциям относят расчеты с коммунальными

учреждениями, научно-исследовательскими организациями, учебными заведениями и

т. п. Их учитывают на счете 76 "Расчеты с разными дебиторами и

кредиторами".

Товарные операции осуществляют с использованием следующих

форм безналичных расчетов: платежными поручениями-требованиями, платежными

поручениями, аккредитивами, чеками, в порядке плановых платежей, с

использованием векселей, основанных на зачете взаимных требований.

В зависимости от местонахождения поставщика и покупателя

безналичные расчеты разделяют на иногородние и одногородние

(местные).

Иногородними называют расчеты между организациями,

обслуживаемыми учреждениями банка, находящимися в разных населенных пунктах, а одногородними - расчеты между организациями, обслуживаемыми

одним или двумя учреждениями банка, находящимися в одном населенном пункте.

Основные формы иногородних расчетов - расчеты платежными

поручениями-требованиями, аккредитивами, с особых счетов, денежные переводы; одногородних - расчеты в порядке плановых платежей,

платежными поручениями-требованиями, платежными поручениями и расчетными

чеками.

1. 1. 1. Расчеты платежными

поручениями-требованиями

При данной форме расчетов получатель средств представляет в

обслуживающий его банк расчетный документ, содержащий требование к плательщику

об уплате получателю определенный суммы через банк за товарно-материальные

ценности, выполненные работы и оказанные услуги.

Оплата платежных поручении-требовании может осуществляться с

их акцептом и без акцепта. Акцепт в расчетах означает согласие плательщика на

оплату. Акцепт требований может быть последующим и предварительным. При

предварительном акцепте банк производит списание средств со счета плательщика,

если он не заявит в установленный срок отказ от акцепта. При последующем

акцепте банк плательщика оплачивает платежное требование сразу после его поступления.

Если плательщик в установленный срок заявит об отказе от акцепта, то банк

немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со

счета получателя. Банк принимает последующие отказы от акцепта иногородних и одногородних требований в течение трех рабочих дней после

поступления требования в банк плательщика.

Требование предъявляется в банк при иногородних расчетах в

трех экземплярах, при одногородних - в четырех

экземплярах.

Плательщик имеет право отказаться от акцепта счета в полной

сумме в случае отгрузки поставщиком продукции незаказанной,

недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров

или досрочного оказания услуг, предъявления поставщиком бестоварного

требования, отсутствия утвержденных или согласованных в установленном порядке

цен на товары и услуги и др. Частичный отказ от акцепта может быть при

нарушении поставщиком цен, скидок, допущении арифметических ошибок в требовании

или в товарно-транспортном документе, поступлении части незаказанной,

недоброкачественной, нестандартной продукции и др.

За необоснованный отказ от акцепта по решению арбитражного

суда покупатель может нести материальную ответственность.

Если покупатель отказался от акцепта поручения-требования,

то поступившие по этому поручению-требованию товары (за исключением

скоропортящихся) поступают на ответственное хранение покупателя. При частичном

отказе от акцепта товар остается на ответственном хранении покупателя в той его

части, от оплаты которой он отказался.

В случае акцепта платежного поручения-требования отделение

банка покупателя извещает отделение банка поставщика об оплате покупателем

расчетного документа. Сумма платежа зачисляется отделением банка поставщика на

расчетный или другой счет поставщика.

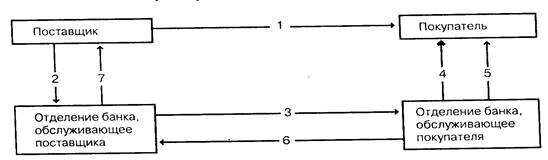

Схема документооборота при расчете платежными требованиями с

использованием предварительного акцепта приведена ниже.

Обозначения на схеме:

1 - отправка документов, подтверждающих отгрузку товаров;

2 - сдача поставщиком платежного поручения-требования в

четырех или трех экземплярах на инкассо;

3 - отправка платежного поручения-требования в двух

экземплярах учреждению банка плательщика;

4 - извещение покупателя о поступлении платежного

поручения-требования;

5 - отправка покупателю оплаченного платежного поручения-требования;

6 - извещение об оплате покупателем счета;

7 - перечисление платежа за счет поставщика и извещение об

этом поставщика.

Достоинством акцептной формы расчетов платежными

требованиями является то, что она позволяет плательщику контролировать соблюдение

поставщиком условий, предусмотренных договорами. Ее недостаток заключается в

сравнительно медленном поступлении средств на счет поставщика (3 дня на акцепт

и двойной срок почтового пробега).

Расчеты платежными поручениями-требованиями могут осуществляться

и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются

требования за газ, воду, электрическую и тепловую энергию, канализацию,

пользование телефоном, почтово-телеграфные и некоторые другие услуги.

При расчетах платежными поручениями-требованиями расчеты у

поставщиков отражают как реализацию продукции, т. е. с применением счетов 45

"Товары отгруженные", 46 "Реализация продукции (работ, услуг)

", 62 "Расчеты с покупателями и заказчиками" и др. Покупатель

использует счета 60 "Расчеты с поставщиками и подрядчиками", 51

"Расчетный счет", 63 "Расчеты по претензиям" и др.

1. 1. 2. Аккредитивная форма

расчетов

Аккредитивная форма расчетов применяется в двух случаях:

когда она установлена договором и когда поставщик переводит покупателя на эту

форму расчетов в соответствии с положениями о поставках продукции

производственно-технического назначения и товаров народного потребления.

Особенность аккредитивной формы расчетов состоит в том, что

оплату платежных документов производят по месту нахождения поставщика сразу

после отгрузки им продукции.

Аккредитив - это поручение отделения банка покупателя

отделению банка поставщика об открытий специального аккредитивного счета для

немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном

заявлении и в пределах указанной в заявлении суммы. Каждый аккредитив

предназначен для расчетов только с одним поставщиком и выставляется на срок,

указанный в договоре, который может быть продлен по согласию поставщика и

покупателя.

Выплаты по аккредитиву производят в течение срока его

действия в банке поставщика в полной сумме аккредитива или по частям против

представленных поставщиком реестров счетов и транспортных или приемо-сдаточных

документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться

поставщиком в обслуживающее его учреждение банка, как правило, на следующий

день после отгрузки (отпуска) товара.

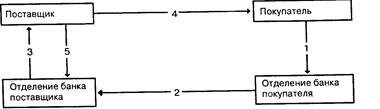

Схема документооборота при аккредитивной форме расчетов

приведена ниже.

Обозначения на схеме:

1 - аккредитивное заявление;

2 - поручение об открытии аккредитива;

3 - извещение об открытии аккредитива;

4 - отгрузка продукции и отправка соответствующих

документов;

5 - предъявление реестра счетов для немедленной оплаты.

Аккредитив учитывают на счете 55 "Прочие счета в банках", субсчет 1

"Аккредитивы".

Аккредитив может быть выставлен за счет собственных средств

и за счет банковского кредита. В первом случае выставление аккредитива

оформляют следующей бухгалтерской записью:

дебет счета 55 "Прочие счета в банках", субсчет 1

"Аккредитивы", кредит счета 51 "Расчетный счет".

Когда аккредитив выставляют за счет банковского кредита, то

составляют следующую запись:

дебет счета 55 "Прочие счета в банках", субсчет 1

"Аккредитивы", кредит счета 90 "Краткосрочные ссуды банка".

Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью:

дебет счета 60 "Расчеты с поставщиками и

подрядчиками", кредит счета 55 "Прочие счета в банках", субсчет

1 "Аккредитивы". Остаток неиспользованного аккредитива возвращают

предприятию-покупателю и зачисляют на расчетный счет, если аккредитив выставлен

за счет собственных средств, или перечисляют в погашение задолженности по

ссуде, если аккредитив выставлен за счет банковского кредита.

К недостаткам аккредитивной формы расчетов следует отнести

замораживание средств покупателей на период действия аккредитива до его

фактического использования, а также возможность задержки отгрузки продукции

поставщиком до поступления аккредитива. Вместе с тем она гарантирует

немедленную оплату счетов поставщиков и способствует соблюдению

расчетно-платежной дисциплины.

1. 1. 3. Платежные поручения

Платежные поручения используются организациями для расчетов

за продукцию и услуги, расчетов с бюджетом, органами социального страхования и

др. Их можно применять в одногородних и иногородних

расчетах.

Платежное поручение представляет собой распоряжение

владельца счета банку на перечисление денежных средств с его расчетного счета

на счет получателя денег. В нем обязательно указывают назначение подлежащих

перечислению сумм.

Платежное поручение передается в учреждение банка

плательщика в порядке последующего акцепта после получения получателем

товарно-материальных ценностей или оказанных ему услуг. Вместе с тем оно может

выписываться и для предварительной оплаты счетов поставщиков. Под

предварительной оплатой понимают оплату товаров или оказанных услуг, готовых к

отгрузке (оказанию) получателям немедленно после получения платежа и

отгружаемых (оказываемых) не позднее 3 рабочих дней со дня получения платежа.

Платежные поручения оформляют, как правило, на сумму не

менее предельной величины, установленной для банковских операций по безналичным

расчета.

Платежи менее этой суммы осуществляют обычно почтовыми

переводами. Не ограничивается сумма переводов на имя отдельных граждан

причитающихся лично им средств и на имя других организаций, где нет кредитных

учреждений.

При расчетах платежными поручениями (переводами) операции по

расчетам у поставщиков и покупателей отражают па счетах бухгалтерского учета

таким же образом, как и при расчетах платежными поручениями-требованиями.

1. 1. 4. Расчеты чеками

Расчетный чек содержит письменное поручение владельца счета

(чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы

денег с его счета на счет получателя средств (чекодержателя). Данная форма

расчетов в последние годы все шире. используется при одногородних

расчетах (особенно для расчетов с транспортными организациями).

Различают чеки из лимитированных и нелимитированных

чековых книжек. Лимитированные чековые книжки выдаются для расчетов только с

одним поставщиком или подрядчиком. Сумма лимита и срок действия книжки должны

быть ограничены.

При поступлении товаров (оказании услуг) плательщик

выписывает чек из книжки и передает его представителю поставщика или подрядчика,

который становится чекодержателем. Чекодержатель представляет выписанный чек в

свое учреждение банка, как правило, на следующий день со дня выписки для

зачисления денег на его расчетный счет.

Депонирование средств при выдаче чековых книжек у плательщика

учитывается на счете 55 "Специальные счета в банках", субсчет 2

"Чековые книжки", с кредита счетов 51 "Расчетный счет", 90

"Краткосрочные кредиты банков и других подобных счетов. По мере оплаты

задолженности чеками их списывают с кредита счета 55 в дебет счета 76

"Расчеты с разными дебиторами и кредиторами" и других подобных

счетов.

1. 1. 5. Расчеты в порядке

плановых платежей

Расчеты в порядке плановых платежей производят в тех

случаях, когда между поставщиками и покупателями сложились устойчивые

хозяйственные и расчетные отношения, а поставки носят регулярный характер.

Сущность данной формы заключается в том, что покупатель оплачивает поступающий

товар равными суммами в сроки, установленные соглашением между поставщиками и

покупателями (как правило, не реже чем через 5 дней). Расчетные документы при

данной форме расчетов могут выписываться как получателем (платежные

поручения-требования), так и плательщиком (поручения, чеки). Стороны

периодически уточняют состояние расчетов и на основании фактического отпуска

товаров производят перерасчет. Расчеты уточняют один раз в 5, 10 или 15 дней,

но не реже чем через 30 дней.

Расчеты в порядке плановых платежей позволяют значительно

уменьшить объем учетной и 41инансовой работы, поскольку отпадает необходимость

контроля за оплатой каждого отдельного платежного документа.

Расчеты в порядке плановых платежей покупатели отражают на

счете 60 "Расчеты с поставщиками и подрядчиками", поставщики - на

счете 62 "Расчеты с покупателями и заказчиками".

На стоимость отпущенной продукции по оптовым ценам поставщик

делает следующую бухгалтерскую запись:

дебет счета 62 "Расчеты с покупателями и

заказчиками", кредит счета 46 "Реализация".

Фактическую себестоимость реализованной продукции списывают

следующей проводкой:

дебет счета 46 "Реализация продукции (работ, услуг)

", кредит счета 40 "Готовая продукция".

Выручку, поступившую в порядке плановых платежей, оформляют

следующей записью:

дебет счета 51 "Расчетный счет" или других счетов,

кредит счета 62 "Расчеты с покупателями и заказчиками". Расчеты,

основанные на зачете взаимных требований. При данной форме расчетов взаимные

требования и обязательства должников и кредиторов друг к другу погашаются в

равновеликих суммах, и лишь на разницу производится платеж в установленном

порядке.

Взаимные расчеты могут быть разовыми и постоянными, между

двумя организациями или их группой. Сроки и порядок расчетов устанавливаются

соглашением сторон между организациями по согласованию с учреждением банка.

1. 2. Учет операций по

расчетному счету и другим счетам в банке

Каждая организация вправе открывать в любом банке расчетные

и другие счета для хранения свободных денежных средств и осуществления всех

видов расчетных, кредитных и кассовых операций.

Организациям, имеющим отдельные нехозрасчетные подразделения

(магазины, склады, филиалы и др.) вне своего местонахождения, по ходатайству

владельца основного счета могут быть открыты расчетные субсчета для зачисления

выручки и производства расчетов по месту нахождения нехозрасчетных подразделений.

Текущие счета открывают организациям, не обладающим

признаками, дающими возможность открыть расчетный счет: производственным

(структурным) единицам производственных и научно-производственных объединений;

другим хозрасчетным подразделениям организаций, расположенных вне их

местонахождения; кооперативам по месту нахождения их филиалов и др.

Следует отметить, что вопрос о количестве расчетных счетов в

одной организации решался в различные годы по-разному. В соответствии с Указом

Президента РФ от 23 мая 1994 г. № 1006 (10, п. 2) организация могла иметь в

банках только один расчетный (текущий) счет для осуществления операций по

основной деятельности.

Указом Президента РФ от 21 марта 1995 г. № 291 (п. 2) Указ

Президента от 23 мая 1994 г. № 1006 отменен. Организации снова получили

возможность иметь неограниченное количество рублевых расчетных (текущих)

счетов, рассчитываться с бюджетом и производить другие расчеты с любого

расчетного счета.

При этом нужно иметь в виду, что в соответствии с Указом

Президента РФ № 1006 с целью контроля за первоочередностью платежей в бюджет

налогоплательщики обязаны предоставлять ежеквартально, начиная с отчета за IV

квартал 1994 г., сведения обо всех расчетных (текущих) счетах, а также ссудных,

депозитных и других счетах в банках и других кредитных учреждениях.

1. 2. 1. Порядок открытия

расчетного счета

Для открытия расчетного счета организация

должна представить в учреждение выбранного ею банка следующие документы:

заявление на открытие счета установленного образца;

нотариально заверенные копии устава организации,

учредительного договора и регистрационного свидетельства;

справку налогового органа о регистрации организации в

качестве налогоплательщика;

копии документов о регистрации в качестве плательщиков в

Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

карточку с образцами подписей руководителя, заместителя

руководителя и главного бухгалтера и оттиском печати организации по

установленной форме, заверенную нотариально.

В случае отсутствия в организации должности главного

бухгалтера на карточке ставится подпись только руководителя организации.

В государственных организациях подписи руководителя и

главного бухгалтера могут заверять вместо нотариусов вышестоящие организации.

Иностранным юридическим лицам (нерезидентам) рублевые счета

могут быть открыты только по месту нахождения их представительств и филиалов в

порядке, установленном специальной инструкцией.

При временном отсутствии печати у созданной организации

руководитель банка разрешает в течение срока, необходимого для изготовления

печати, представлять в банк документы без оттиска печати.

Предприятие заключает с банком договор на расчетно-кассовое

обслуживание.

Расчетный счет Клиента в Банке открывается на основании

заявления Клиента и предоставления документов, подтверждающих создание

организации, копии Устава (Положения) и карточки с образцами подписей и

оттиском печати, а также других документов, согласно Инструкциям Банка.

Перечень возможных поступлений и платежей, а также формы

расчетов и услуг, предоставляемых Банком, определяются законодательством и

внутренними Инструкциями Банка о порядке открытия и ведения расчетных счетов.

Платежи со счета Клиента осуществляются в пределах остатка

средств на счете.

Свободные остатки средств на счете на основании заявления

Клиента могут быть размещены в депозит с последующей выплатой процентов в

пользу Клиента.

По желанию клиента Банк осуществляет доверительные операции

с финансовыми средствами Клиента, его ценными бумагами и имуществом в

соответствии с поручениями Клиента.

Выписки по счету считаются подтвержденными, если владелец

счета не представит свои замечания в течение 15 календарных дней со дня

получения выписки.

Все платежи со счета Клиента осуществляются в порядке

календарной отчетности.

Банк обязуется осуществлять перевод денежных средств со

своего корреспондентского счета не позднее трех дней со дня получения

платежного поручения Клиента.

Банк обязан осуществить выдачу Клиенту наличных денежных

средств в течение двух дней со дня поступления заявки от Клиента в порядке,

установленном действующим законодательством.

Банк выдает выписки Клиенту по мере совершения операций по

счету.

Банк обязуется обеспечивать конфиденциальность информации о

хозяйственной деятельности Клиента и сохранять коммерческую тайну по операциям,

производимым по счету Клиента в соответствии с Инструкциями Банка России и

действующим законодательством.

Клиент обязуется распоряжаться денежными средствами,

хранящимися на счете в Банке, в соответствии с Инструкциями Банка России и

законодательством.

Открытие расчетного счета, услуги по расчетно-кассовому

обслуживанию и другие банковские услуги, предоставляемые банком, оплачиваются

Клиентом согласно Тарифам, действующим в Банке.

С расчетного счета банк оплачивает обязательства, расходы и

поручения организации, проводимые в порядке безналичных расчетов, а также

выдает средства на оплату труда и текущие хозяйственные нужды. Операции по

зачислению сумм на расчетный счет или списания с него банк производит на

основании письменных распоряжений владельцев расчетного счета (денежных чеков,

объявлений на взнос денег наличными, платежных поручений) или с их согласия

(оплата платежных требований поставщиков и подрядчиков). Исключение составляют

платежи, взыскиваемые с бесспорном порядке, по решению Государственного

арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают

платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды,

фонды социального назначения, за таможенные процедуры, платежи по

исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают

счета энергоснабжающих, теплоснабжающих и

водопроводно-канализационных организаций.

1. 2. 2. Очередность

платежей с расчетных (текущих) счетов юридических лиц

С 1 июля 1994 г. все платежи, за исключением выплат денежных

средств на неотложные нужды, платежей в бюджеты всех уровней, Пенсионный фонд

Российской Федерации, Федеральный дорожный фонд РФ, Фонд социального

страхования, Государственный фонд занятости населения и фонды обязательного

медицинского страхования производятся с расчетных (текущих) счетов юридических

лиц в порядке календарной очередности поступления в банк расчетных документов

(наступления сроков платежей).

Выплаты денежных средств на неотложные нужды, а затем

платежи в бюджеты всех уровней, в Федеральный дорожный фонд и в указанные фонды

социального назначения осуществляются юридическими лицами в первоочередном

порядке.

Платежи в бюджеты всех уровней, Федеральный дорожный фонд и

в указанные фонды социального назначения осуществляют с учетом календарного

поступления документов в банк плательщика.

Денежный чек - письменное распоряжение владельца счета банку

о выплате указанной суммы денег лицу, на имя которого он выписан. Денежный чек

должен содержать наименование организации-чекодателя, номер ее расчетного

счета, сумму к выдаче, паспортные данные получателя, подписи руководителя и

главного бухгалтера организации, оттиск гербовой печати. По чеку организации

получают деньги на выплату заработной платы, хозяйственные и другие расходы.

Объявление на взнос денег наличными - письменное

распоряжение владельца счета банку зачислить на расчетный счет наличные деньги,

сдаваемые из кассы (выручка и др.). В нем проставляются номер расчетного счета,

сумма взноса и дата. После сдачи денег в кассу Госбанка кассир организации

получает квитанцию, подтверждающую данную операцию.

Платежное поручение - письменное распоряжение владельца

счета банку на перечисление средств с его счета па счет получателя. Платежное

поручение-требование - поручение поставщика банку взыскать с покупателя и

зачислить на расчетный счет поставщика определенную сумму денег.

При недостаточности или отсутствии средств на расчетном

счете документы, не оплаченные в срок, помещаются банком в специальную

картотеку № 2 и оплачиваются по мере поступления средств.

При недостаточности или отсутствии средств на расчетном

счете документы, не оплаченные в срок, оплачивают по мере поступления средств.

Ежедневно или в другие сроки, установленные по соглашению с

организацией, банк выдает ей выписки из его расчетного счета с приложением

оправдательных документов. В выписке указывают начальный и конечный остатки на

расчетном счете и суммы операций, отраженных на расчетном счете. Бухгалтерия проверяет

правильность сумм, указанных в выписке, и при обнаружении ошибки немедленно

извещает об этом банк. Спорные суммы могут быть опротестованы в течение 10 дней

с момента получения выписки.

Денежные средства предприятия, хранящиеся на расчетном счете,

учитывают на активном синтетическом счете 51 "Расчетный счет". В

дебет этого счета записывают поступления денежных средств на расчетный счет, а

в кредит - уменьшение денежных средств на расчетном счете. Основанием для

записей по расчетному счету служат выписки банка с приложенными к ним

оправдательными документами.

Помимо счетов 50 и 51 новым Планом счетов предусмотрено

использование счета 55 "Специальные счета в банках".

На счете 55 учитывают наличие и движение денежных средств в

отечественной и зарубежной валютах, находящихся в аккредитивах, чековых

книжках, иных платежных документах (кроме векселей), на текущих, особых и

специальных счетах, а также движение средств целевого финансирования в той их

части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты субсчета:

1 "Аккредитивы",

2 "Чековые книжки" и др.

Порядок осуществления расчетов при аккредитивной форме

расчетов регулируется Центральным банком РФ.

Зачисление денежных средств в аккредитивы отражается по

дебету счета 55, субсчет 1, и кредиту счетов 51 "Расчетный счет" и 52

"Валютный счет", 90 "Краткосрочные кредиты банков" и других

счетов.

По мере использования аккредитивов их списывают с кредита

счета 55, субсчет 1, в дебет счета 60 "Расчеты с поставщиками и

подрядчиками" или других подобных счетов.

Неиспользованные средства в аккредитивах возвращают в

организацию на восстановление того счета, с которого они были ранее

перечислены, и списывают с кредита счета 55 в дебет счетов 51, 52, 90 или

других счетов.

Аналитический учет по субсчету 55-1 ведут по каждому

выставленному аккредитиву.

На субсчете 55-2 "Чековые книжки" учитывают

движение средств, находящихся в чековых книжках. Порядок осуществления расчетов

чеками регулируется банком.

Выданные чековые книжки отражают по дебету счета 55, субсчет

2, и кредиту счетов 51, 52, 90 и других подобных счетов. При использовании

чековых книжек соответствующие суммы списывают со счета 55 в дебет счета 76

"Расчеты с разными дебиторами и кредиторами" или других подобных счетов

(согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не

предъявленным к оплате), остаются на счете 55-2.

Суммы оставшихся неиспользованных чеков и возвращенных в

банк списывают с кредита счета 55, субсчет 2, в дебет счетов 51, 52, 90 или других

счетов.

Аналитический учет по субсчету 55-2 ведут по каждой

полученной чековой книжке.

На отдельных субсчетах счета 55 учитывают движение

обособленно хранящихся в банке средств целевого финансирования (поступлений):

средств, поступивших на содержание специальных учреждении от родителей и других

источников; средств на финансирование капитальных вложений, аккумулируемых и

расходуемых организацией с отдельного счета; субсидии правительственных органов

и т. д.

Филиалы, структурные единицы, входящие в состав организации

и выделенные на самостоятельный баланс, которым открыты текущие счета в местных

учреждениях банков для осуществления текущих расходов, отражают на отдельном

субсчете к счету 55 движение указанных средств.

Наличие и движение денежных средств в иностранных валютах

учитывают на счете 55 обособленно.

Аналитический учет по данному счету должен

обеспечить получение данных о наличии и движении денежных средств в

аккредитивах, чековых книжках и т. п. на территории страны и за рубежом.

1. 5. Корреспонденции счетов по операциям учета денежных средств

на ООО “Дезави”

Операция

|

Корреспондирующие счета

|

|

|

Дебет

|

Кредит

|

|

Поступления наличных денег

от реализации продукции, основных средств, прочих активов

|

50

|

46, 62, 47, 48

|

|

Поступление наличных денег

со счетов в банках

|

50

|

51, 52, 53

|

|

Возврат в кассу ранее

выданных авансов, излишне выплаченных сумм заработной платы,

неизрасходованных подотчетных сумм

|

50

|

61, 70, 71

|

|

Поступления наличных денег

в погашение задолженности по материальному ущербу и очередным платежам

работников-заемщиков, по вкладам в уставный капитал организации, от

квартиросъемщиков и по исполнительным документам

|

50

|

73, 75, 76

|

|

Поступления наличных денег

от дочерних организаций и подразделений организации

|

50

|

78, 79

|

|

Поступление в кассу

процентов по векселям, дивидендов по ценным бумагам, доходов от долевого

участия в других организациях и т. д.

|

50

|

80

|

|

Выявлены излишки в кассе

|

50

|

80

|

|

Поступления наличных денег

в счет доходов будущих периодов (арендная плата авансом, плата за

коммунальные услуги и т. п.)

|

50

|

83

|

|

Получены наличными

краткосрочные и долгосрочные кредиты банков, кредиты, для выдачи займов

работникам на индивидуальное жилищное строительство, приобретение квартир и

т. п.

|

50

|

90, 92, 93

|

|

Поступления наличных денег

от заимодавцев по предоставленным ими краткосрочным и долгосрочным кредитам и

другим привлеченным средствам, а также средствам целевого финансирования

|

50

|

94, 95, 96

|

|

Оплачены из кассы расходы

по приобретению оборудования, требующего монтажа, объектов основных средств,

материалов, МБП, товаров, а также расходы основных и вспомогательных цехов,

общепроизводственного и общехозяйственного назначения, обслуживающих

производств и хозяйств, будущих периодов, коммерческие расходы, затраты по

реализации готовой продукции, основных средств и прочих активов

|

07, 08, 10, 12,

41, 20, 23, 25, 26, 29, 31, 43, 46, 47, 48

|

50

|

|

Сданы из кассы денежные

средства для зачисления на расчетный и валютный счета, для приобретения

денежных документов и на денежные переводы

|

51, 52, 56, 57

|

50

|

|

Оплачены наличными краткосрочные

и долгосрочные финансовые вложения, задолженность поставщикам и по авансам

полученным, различным внебюджетным фондам бюджету, по отчислениям в

социальные фонды

|

58, 06, 60, 64,

67, 68, 69

|

50

|

|

Выданы из кассы заработная

плата подотчетные суммы, займы работникам, начисленные дивиденды сторонним

работникам, суммы по исполнительным документам

|

70, 71, 73, 75,

76

|

50

|

|

Выданы из кассы наличные

денежные средства дочерним организациям и подразделениям организации

|

78, 79

|

50

|

|

Оплачены из кассы некомпенсируемые расходы, связанные со стихийными

бедствиями

|

80

|

50

|

|

Выявлена при

инвентаризации кассы недостача денежных средств и денежных документов

|

84

|

50, 56

|

|

Выданы из кассы суммы

единовременной помощи работникам и другие выплаты за счет фондов потребления.

|

88

|

50

|

|

Погашена задолженность по

кредитам и заемным обязательствам наличными.

|

90, 92, 93, 94,

95

|

50

|

|

Оплачены из кассы расходы,

осуществленные за счет средств целевого назначения.

|

96

|

50

|

|

Выставлен аккредитив за

счет собственных средств и кредитов банка.

|

55

|

50, 51, 52, 90,

92

|

|

Оплачена за счет

аккредитивов задолженность поставщикам и другим кредиторам

|

60, 76

|

55

|

|

Неиспользованная сумма

аккредитива направлена на восстановление соответствующего счета

|

50, 51, 52, 90,

92

|

55

|

|

Оплачена со специальных

счетов задолженность по ранее выданным авансам

|

64

|

65

|

|

Оплачена со специальных

счетов задолженность по обязательному имущественному и личному страхованию,

по внебюджетным фондам, перед бюджетом

|

65, 67, 68

|

55

|

Глава 3. Ведение бухгалтерского учета денежных средств в ООО

“Дезави”

ООО “Дезави”, организованное 14

января 1995 года, и зарегистрированное по адресу: 454000, Челябинск, ул. Васенко, 96, 609, действует на основании устава, в котором,

в частности, изложены виды деятельности, которые может осуществлять общество:

производство товаров народного потребления, торговая, торгово-посредническая

деятельность, оптовая торговля бытовыми товарами, розничная

торговля в неспециализированных магазинах преимущественно пищевыми

продуктами, напитками и табачными изделиями,

розничная торговля бытовыми приборами, изделиями и оборудованием, розничная

торговля оборудованием для офисов, канцелярскими принадлежностями, книгами и

газетами, фотопринадлежностями, организация и

проведение выставок-продаж, перевозка грузов на автотранспорте, оказание услуг

складского хозяйства.

Общество вправе заниматься любыми видами деятельности не

запрещенными законодательством РФ. Основным видом деятельности ООО “Дезави” является розничная

торговля бытовыми приборами, изделиями и оборудованием.

3. 1. Текущее состояние учета на предприятии

Бухгалтерский учет осуществляется

бухгалтерско-финансовой службой ООО “Дезави” в

составе двух человек, возглавляемой главным бухгалтером.

Бухгалтерский учет на ООО “Дезави” ведется в соответствии с нормативными документами

РФ и Положением об учетной политике ООО “Дезави”.

3. 2. 1. Учет кассовых операций

Руководители организаций обязаны оборудовать кассу и

обеспечить сохранность денег в помещении кассы, а также при доставке их из

учреждения банка и сдаче в банк.

Помещение кассы изолировано, оборудовано охранно-пожарной

сигнализацией, а двери в кассу во время совершения операций - заперты с внутренней стороны.

Наличные деньги в кассе имеются в пределах лимита их

остатка. Денежные средства сверх лимита должны сдаваться в банк на расчетный

счет.

Руководителем предприятия создана комиссия для проведения

внезапных ревизий кассы. В составе: директор Староверов Е. А., коммерческий

директор Рыжков Л. С., главный бухгалтер Смирнова Т. К. На предприятии

установлены сроки проведения внезапной ревизии.

Прием наличных денег кассой организации производится по

приходным кассовым ордерам; выдача наличных денег - по расходным кассовым

ордерам, платежным ведомостям; сдача наличных денег в банк - по объявлениям на

взнос наличными.

Полученные суммы по приходным кассовым ордерам и выданные

суммы по расходным кассовым ордерам и платежным ведомостям кассир записывает в

кассовую книгу, т. е. в кассовой книге ведется учет движения наличных денежных

средств. Страницы кассовой книги прошнурованы, пронумерованы и опечатаны

сургучной печатью. Записи в кассовой книге кассир производит в двух экземплярах

через копировальную бумагу. Вторые экземпляры листов отрывные и являются

отчетом кассира. В конце рабочего дня кассир подсчитывает итоги операций по приходу

и расходу денег в кассе, выводит остаток денежной наличности на следующее число

и передает в бухгалтерию отчет с приложенными к нему приходными и расходными

документами под расписку в кассовой книге.

Поскольку ООО “Дезави”

осуществляет продажу продукции непосредственно населению, в соответствии с

Законом РФ от 18 марта 1993 г. №5215-1 “О применении ККМ при осуществлении

денежных расчетов с населением”, предприятие использует контрольно-кассовые

машины для реализации товаров населению и ведет учет поступающей выручки в

книге кассира - операциониста.

Книга кассира - операциониста

пронумерована, прошнурована и скреплена подписями руководителя и главного

бухгалтера и печатью предприятия. Контрольно-кассовые машины поставлены на учет

в Государственную налоговую инспекцию по Центральному району г. Челябинска. В

книге кассира - операциониста отражают показания

счетчика кассовой машины на начало и конец рабочего дня, а также сумму

поступившей за день выручки.

Все контрольно-кассовые машины использующиеся для

осуществления денежных расчетов с населением исправны.

Вместе с покупкой покупателю выдается отпечатанный

контрольно-кассовой машиной чек за покупку, подтверждающий исполнение

обязательств по договору купли-продажи между покупателем и ООО «Дезави»;

работникам налоговых органов и центров технического

обслуживания контрольно-кассовых машин обеспечен беспрепятственный доступ к

контрольно-кассовым машинам.

В доступном покупателю месте вывешены ценники на продаваемые

товары, которые соответствуют документам, подтверждающим объявленные цены и

тарифы.

Для учета кассовых операций в бухгалтерии ведут специальные

регистры бухгалтерского учета: журнал-ордер №1 по кредиту счета 50 “ Касса ” и

ведомости №1 по дебету счета 50; учет денежных документов ведут в журнале-ордере

№3 по кредиту счета 56 “ Денежные документы ”.

Основанием для записей данных в

журналах-ордерах служат отчеты кассира.

Бухгалтерские проводки по учету кассовых операций и денежных

документов:

|

Операция

|

Проводка

|

|

поступила выручка

за реализованные товары, работы, услуги;

|

Д50 К46

|

|

поступили наличные по чеку с

расчетного счета на зарплату, командировочные и хозяйственные расходы

|

Д50 К51;

|

|

получены наличные за причиненный

ущерб с виновного лица (недостачи);

|

Д50 К73

|

|

сдан в кассу остаток неиспользованных

денежных сумм подотчетными лицами;

|

Д50 К71

|

|

внесен наличными

вклад в уставный капитал;

|

Д50 К75

|

|

получены наличными пени, штрафы,

неустойки за нарушение хозяйственных договоров;

|

Д50 К80

|

|

сданы денежные

средства в банку сверх установленного лимита;

|

Д51 К50

|

|

выданы денежные средства в под

отчет на командировку, хозяйственные нужды;

|

Д71 К50

|

|

выдана зарплата

работникам;

|

Д70 К50

|

|

выплачена

депонированная зарплата;

|

Д76 К50

|

|

выплачены пособия и компенсации

работникам за счет средств социального страхования;

|

Д69-1 К50

|

|

выдана

материальная помощь за счет фонда потребления;

|

Д88-5 К50

|

|

оприходованы поступившие в кассу

денежные документы;

|

Д56 К50, 51, 71, 76

|

|

выкуплены акции

предприятием по номинальной стоимости;

|

Д56 К50, 51

|

|

аннулированы

выкупленные акции по номинальной стоимости

|

Д85 К56

|

3. 2. 2.

Учет операций по расчетному счету

Свободные денежные средства Общество хранит в банке. Расчеты

с другими предприятиями Общество производит в основном в безналичном порядке.

Общество имеет один расчетный счет в АКБ “Дорожник”, через

который проводятся все денежные операции предприятия. Безналичные расчеты

производятся при соблюдении условий договора на расчетно-кассовое обслуживание,

заключенный между банком и предприятием.

Для получения наличных денег со счета в банке организация

пользуется чековой книжкой, полученной в банке. В чеке указывают назначение

требуемой суммы (на оплату труда, хозяйственные расходы и т. д.). Отрывная

часть чека остается в банке, а у организации - корешок чека с указанием полученной

суммы.

Для перечисления определенной суммы со своего расчетного

счета на счет другого предприятия (организации, учреждения) общество использует

платежные поручения. Платежными поручениями ООО “Дезави”

оплачивает товары, работы, услуги, перечисляет налоги и отчисления.

При проведении операций на расчетном счете организации

банком выдаются выписки с расчетного счета с приложением оправдательных

документов. В выписке указываются начальный и конечный остаток на расчетном

счете и суммы операций, отраженных на расчетном счете. Бухгалтерия производи

проверку правильности сумм, указанных в выписке и проставляет корреспонденцию

счетов. Выписки банка являются основанием для записей в регистрах

бухгалтерского учета: журнале-ордере №2 по кредиту счета 51 “Расчетный счет” и

ведомости №2 по дебету счета.

Бухгалтерские проводки по учету денежных средств на

расчетном счете:

|

Операция

|

Проводка

|

|

сданы из кассы денежные средства;

|

Д51 К50

|

|

получены денежные средства от реализации;

|

Д51 К46

|

|

ошибочна зачисленная сумма;

|

Д51 К63

|

|

получены штрафы, пени, неустойки за

нарушения договорной дисциплины;

|

Д51 К80

|

|

получены займы, кредиты банка;

|

Д51 К90, 92, 94,

95

|

|

зачислены денежные средства от поставщиков

по претензии;

|

Д51 К63

|

|

зачислены суммы от дебиторов по прочим расчетам;

|

Д51 К76

|

|

получены авансы от покупателя;

|

Д51 К64

|

|

получены денежные средства от покупателя;

|

Д51 К62

|

|

внесена сумма учредителем, как вклад в

уставный капитал;

|

Д51 К75

|

|

выдано в кассу по чеку;

|

Д50 К51

|

|

перечислены налоги, удержанные из зарплаты

рабочих;

|

Д68 К51

|

|

погашена кредиторская задолженность;

|

Д76 К51

|

|

перечислено с расчетного счета поставщику;

|

Д60 К51

|

|

выдан аванс поставщикам;

|

Д61 К51

|

|

возвращена ошибочно зачисленная сумма;

|

Д63 К51

|

|

погашены ссуды, займы банка;

|

Д90, 92, 94, 95

К51

|

|

уплачены штрафы;

|

Д80 К51

|

|

выплачены дивиденды акционерам предприятия

|

Д75 К51

|

3. 2. Предложения по повышению эффективности учета на предприятии

Для повышения эффективности бухгалтерского учета на

предприятии, и, что немаловажно, для облегчение проверки данных бухгалтерской

отчетности, рекомендуется автоматизация учета. Во всем мире бухгалтерский учет

становиться компьютерным. Причем признано, что компьютерный учет являет собой

особую форму бухгалтерского учета, при которой принципиально меняется

технология отражения операций, назначение и смысл учетных регистров, когда из

первичных форм обобщения и группировки информации они превращаются в выходные

формы аналитической направленности.

Так как ООО “Дезави” — небольшое

предприятие, для компьютерного учета им целесообразно пользоваться программой

“1С Бухгалтерия” версии 6. 0. Программа “1С-Бухгалтерия” обеспечивает полный

цикл бухгалтерского учета. Кроме ведения синтетического учета, то есть ввода

проводок и получения на их основе оборотно-сальдовой ведомости,

карточки счетов, ведения главной книги, ведения кассы, обработки банковских

документов, печати отчета для налоговых органов, эта программа позволяет вести

аналитический учет. В этом случае программа позволяет отслеживать расчеты с

конкретными покупателями и поставщиками, учитывать наличие и движение товаров,

основных и денежных средств, расчеты по зарплате и с подотчетными лицами. Для

поддержки аналитического учета программа позволяет вести неограниченное

количество справочников объектов аналитического учета. Кроме стандартных

документов аналитического учета программа позволяет создавать отчеты

произвольной формы.

Для повышения эффективности учета операций по расчетному

счету рекомендуется пользование услугами системы “Клиент-Банк”, которая автоматизирует

ведение основных операций по расчетному счету, а также обеспечивает клиенту

постоянную связь с банком. С помощью этой программы вы можете: перевести сумму

со своего счета на счет другой организации платежным поручением, каждый час

получать свежую выписку — и все это не выходя из офиса.

Для своевременного получения информации об изменениях в

законодательстве я рекомендую использования информационно-правовой системы

“Гарант”.

Заключение

Для формирования полной и достоверной информации о хозяйственных

процессах и результатах деятельности предприятия, необходимой для оперативного

руководства и управления, а также для использования налоговыми и банковскими

органами, инвесторами, поставщиками, покупателями, кредиторами и другими

заинтересованными лицами необходимо правильное ведение бухгалтерского учета, и

в первую очередь учета денежных средств.

Как и в любой другой области аудита, в торговле существует

целый ряд особенностей, с которыми приходится иметь дело аудитору. Сюда

относится проверка правильности использования кассовых аппаратов, установления

рыночных цен, исчисления НДС и другие вопросы.

Операции с денежными средствами в наличной или безналичной

форме встречаются очень часто, особенно это касается предприятий торговли. По

существу, по состоянию учета денежных средств можно судить о общем состоянии

бухгалтерского учета на предприятии.

Как показано на примере фирмы «Дезави»

формальное отношение к учету денежных средств, отсутствие должного внимания и

контроля со стороны руководства приводят к значительным искажениям

бухгалтерской отчетности и даже к откровенным хищениям.

Список

1.

Временные правила аудиторской деятельности в РФ (Утв. Указом Президента РФ от 22. 12. 93r №2263).

2.

Гражданский кодекс РФ.

3.

Закон РФ "О валютном регулировании и валютном

контроле" №3615-1 от 09. 10. 92r (с изм. и доп.

от 29. 12. 98г., 05. 07. 99r).

4.

Закон РФ "О применении ККМ при осуществлении

денежных расчетов с населением №5215-1 от 18. 03. 93г.

5.

Инструкция по применению единой журнально-ордерной

формы счетоводства (Утв. Минфином СССР 07. 03. 60r).

6.

Инструкция ЦБР и ГТК РФ от 13. 10. 99r №№86-И,

01-23/26541 "О порядке осуществления валютного контроля за поступлением в

РФ выручки от экспорта товаров".

7.

Общероссийский классификатор видов экономической

деятельности, продукции и услуг (ОК 004-93, утв.

постановлением Госстандарта РФ от 6 августа 1993 г. N 17).

8.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности предприятий и инструкция по его применению

(Утв. Приказом Минфина СССРот01. 11. 91г. №56).

9.

Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации (утв.

приказом Минфина РФ от 29 июля 1998 г. N 34н).

10.Положение ЦБ Р от 05. 01. 98г №14-П

"О правилах организации наличного денежного обращения на территории

РФ".

11.Порядок ведения кассовых операций в

РФ (Утв. решением Совета Директоров ЦБР 22. 09. 93r

№40).

12.Постановление Госкомитета Рф от 18. 08. 98r №88 "Об утверждении унифицированных

форм первичной учетной документации по учету кассовых операций, по учету результатов

инвентаризации".

13.Постановление Правительства РФ от

07. 08. 98r №904 "О внесении изменений и дополнений в Положение по

применению ККМ при осуществлении денежных расчетов с населением".

14.Постановление Правительства РФ от

08. 07. 97r №835 "О первичных учетных документах".

15.Правило (стандарт) аудиторской

деятельности "Аудиторские доказательства".

16.Правило (стандарт) аудиторской

деятельности "Письменная информация аудитора руководству экономического

субъекта по результатам проведения аудита".

17.Правило (стандарты) аудиторской

деятельности "Планирование аудита".

18.Указ Президента РФ от 22. 12. 93r

№2263 "Об аудиторской деятельности в РФ".

19.Указание ЦБР от 17. 10. 98r №375-у

"Об установлении предельного размера расчетов наличными деньгами в РФ

между юридическими лицами".

20.ФЗ "О бухгалтерском

учете" №129-ФЗ от 21. 11. 96г.

21.Аудит: Учебник для вузов. Под ред.

Подольского В. И. – М.: Аудит, ЮНИТИ, 1997.

22.Барышников Н. П. Организация и

методика проведения общего аудита. -М: Филинъ, 1998.

23.Бухгалтерский учет /Е. П. Козлова,

Н. В. Парашутин, Т. Н. Бабченко,

Е. Н.

24.Бухгалтерский учет /З. Д. Бабаева, В. А. Терехова, И. М. Рендухов и др. - М; Финансы и статистика, 1996.

25.Вещунова

Н. Л., Фомина Л. Ф. Бухгалтерский учет на предприятиях различных форм

собственности. –М: Магис, 1999.

26.Галанина. - М: Финансы и

статистика, 1997.

27.Глушков

И. Е. /Аудит на современном предприятии. -Москва-Новосибирск, 1997.

28.Жминько

С. И. Финансовый учет на предприятиях. – Ростов -на -Дону, “Феникс”, 1998.

29.Камышанов

П. И. Бухгалтерский учет и аудит. -М: Финансы и статистика, 1997.

30.Камышанов

П. И. Практическое пособие по аудиту. -М: Финансы и статистика, 1996.

31.Камышанов

П. И., Камышанов А. П., Камышанова

Л. И. Современная бухгалтерия и аудит на предприятиях и в банках. – М.: “Джангар”, 1999.

32.Кондраков

Н. П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА- М, 1998.

33.Формы учета и отчетности

//Главбух-1999-№2-с. 70-77.

34.Энциклопедия общего аудита //т.

2-М, 1999.