Содержание

Введение. 3

1. Характеристика складских

свидетельств. 4

2. Задача. 10

3.Современное состояние рынка

обыкновенных акций ОАО «ЛУКОЙЛ». 12

Список литературы.. 20

Введение

Рынок

ценных бумаг в России существовал с того момента, как натуральное хозяйство

уступило место товарно-денежным отношениям. Продажа товаров в кредит и

рассрочку породила такое проявление ценных бумаг, как долговая расписка, позже

называемая вексель. Векселя скупались и продавались.

С

развитием капитализма в России возникла необходимость в создании отдельной дисциплины

«Корпоративные ценные бумаги» для совершенствования работы рынка ценных бумаг в

России, привлечения капитала на развитие промышленности, так как одних кредитов

недостаточно, да и не всегда они были выгодны для промышленников, поэтому

возникла идея перенять такое проявление рынка ценных бумаг, давно

существовавшее на Западе в развитых капиталистических странах, как

акционирование, т.е. долевую собственность, это стало одним из возможных

источников финансирования промышленных и иных проектов которые не смог бы

финансировать Центральный Банк России и правительство.

РЦБ

развивался бы и дальше и, возможно, мы имели бы сейчас столь же развитый и

цивилизованный рынок, как рынок ценных бумаг развитых капиталистических

государств, если бы не столь резкое изменение государственного устройства

России после 1917 года, которое круто повернуло ход его развития...

Переход

нашей страны к рыночной экономике определил собой начало нового этапа в

развитии рынка ценных бумаг. До кризиса 17 августа Государственная политика в

отношении рынка ценных бумаг была следующей. Условно все реформы можно

разделить на три этапа:

На

первом этапе, а он проходил с 1990-1992 год, происходило создание предпосылок

для развития фондового рынка:

образование фондовых бирж и рынка акций коммерческих банков, товарных и

фондовых бирж. Началось формирование законодательной базы российского рынка

ценных бумаг.

На

втором этапе, это с 1993 – первая половина 1994 года фондовый рынок существовал в форме

приватизационных чеков. Это было начало, расцвет и закрытие рынка приватизационных чеков,

которые были выпущены государством в большом количестве и выдавались гражданам

Российской федерации бесплатно. А люди

обменивали приватизационные чеки на акции приватизируемых предприятий или

продавали на биржевом и внебиржевом рынке. На отметить что на этом этапе было

слабо развита нормативная база по ценным бумагам, что привело к появлению

финансовых пирамид.

На

третьем этапе, со второй половины 1994 и до сегодняшних дней. Начался складываться

новый фондовый рынок, на котором торговля ведется уже акциями существующих российских акционерных обществ.

Происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг

(ФКЦБ), принимаются основополагающие законы («О рынке ценных бумаг» (1996),

«Об акционерных обществах» (1995)).

Таким

образом, для развития навыков и знаний

по специальности «Финансы и кредит» при выполнении данной работы необходимо

решить следующие задачи:

-

Рассмотреть

сущность складских свидетельств, как определенного вида ценных бумаг;

-

Решить ситуацию,

связанную с ценными бумагами;

-

Проанализировать

состояние рынка акций ОАО «ЛУКОЙЛ».

1. Характеристика складских свидетельств

В

соответствии с Гражданским кодексом РФ товарный склад в подтверждение принятого

на хранение товара имеет право выдать простое и двойное складское

свидетельство, являющиеся как товарораспорядительными документами, так и

ценными бумагами, удостоверяющими имущественные права держателя. Складские

свидетельства выдаются только товарным складом в подтверждение принятия товара

на хранение в соответствии с заключенным договором складского хранения по

правилам гл. 47 ГК РФ. П. 2 ст. 907 ГК РФ устанавливает достаточность выданного

складского документа для соблюдения письменной формы договора складского

хранения. В данном случае свидетельство подтверждает факт заключение договора и

соблюдение письменной формы, но не может формально заменить договор складского

хранения в виде отдельного письменного документа. Складское свидетельство как

ценная бумага становится самостоятельным основанием тех обязательств, которые

им удостоверены, а договор складского хранения как сделка является юридическим

основанием, которое порождает возникновение данных ценных бумаг. В статьях

912–917 ГК предусмотрены специальные правила для оформления принятых на

хранение товаров и определена юридическая природа выдаваемых товарными складами

документов: складская квитанция (ст. 886 ГК) и складские свидетельства.

Простое

и двойное складские свидетельства как ценные бумаги, должны содержать все

реквизиты, указанные в ст. 913, 916 ГК РФ, что дает их держателям правомочие

отчуждать и закладывать поименованный товар, находящийся на хранении на складе,

без его перемещения. Но правовая природа указанных свидетельств имеет существенные

различия.

Выдаваемые

складом простые складские свидетельства являются ценными бумагами на

предъявителя и для передачи прав по ним достаточно простого вручения указанной

ценной бумаги другому лицу.

Простое

складское свидетельство является ценной бумагой на предъявителя и представлено

одним документом. Оно может свободно передаваться другим лицам и служить

оформлением продажи товара, находящегося на хранении на товарном складе. Склад

обязан передать товар лицу, предъявившему простое складское свидетельство.[1]

Двойное

складское свидетельство состоит из двух раздельных частей – складского и

залогового свидетельств, что обеспечивает значительные удобства при обращении

товара – его продаже, передаче в залог. Двойные складские свидетельства принято

считать ордерными ценными бумагами. Первая часть – складского свидетельства –

доказывает принадлежность индивидуально определенного товара определенному

лицу, наличие обязательств поклажедателя и

удостоверяет принятие товара на хранение складом. На основании этого документа

товар может быть продан, обменен по передаточной надписи (индоссаменту). При

этом складское свидетельство вручается новому владельцу (приобретателю) товара

с оставлением последнего на складе. Взять товар владелец, как общее правило,

может только при предъявлении залогового свидетельства вместе со складским.

Вторая часть – залоговое свидетельство (варрант) – представляет собой документ,

предназначенный для передачи товара в залог. Он удостоверяет право залога,

вручается залогодержателю, который может самостоятельно передавать его другим

лицам по передаточной надписи (индоссаменту). В складском свидетельстве и

реестре товарного склада делается запись о сумме и сроке установления залога.

Приобретая складское свидетельство без варранта, покупатель должен предполагать,

что товар обременен залогом и для его получения со склада необходимо

рассчитаться с залогодержателем в обмен на варрант. Товарный склад обязан при

выдаче товара получить от другой стороны обе части двойного складского

свидетельства. Нарушение этой обязанности влечет имущественную ответственность

склада перед держателем варранта в размере всей обеспеченной суммы залога.

Вместе с тем при отсутствии варранта товар должен быть выдан, если держатель

складского свидетельства представит квитанцию об оплате. Каждая из частей

двойного свидетельства, после их отделения одно от другого, также становится

самостоятельной ценной бумагой. Склад может выдать лишь неразделенное двойное

складское свидетельство. Его разделение происходит позже. Складская часть от

двойного и простое складское свидетельство – это разные виды ценных бумаг.

В

соответствии с ГК РФ держатель складского свидетельства обладает правом распоряжения

хранящимся на складе товаром. Правовое содержание данного товарораспорядительного

правомочия заключается в том, при заключении сторонами сделки складского хранения,

на основании которой выдается складское свидетельство, волеизъявление контрагентов

направлено на формирование обязанности поклажедержателя

хранить и возвратить полученный товар в силу[2]

ГК. Данная сделка не направлена не изменение вещных прав на хранимый товар, ее

цель – возникновение обязательственных правоотношений между сторонами сделки.

Складские свидетельства удостоверяют права на режим исполнения обязательств по

хранению и возврат товара. Держатель складского свидетельства обладает правомочием

из обязательственных отношений, право требования переданного имущества на

хранение (ст. ст. 887, 907, 912 ГК). Сам факт выдачи свидетельства поклажедателю либо оно само как документ не подтверждает

имущественное право вещного содержания (право собственности на хранимый товар).

Право, возникающее по складскому свидетельству – это право требования от склада

выдачи поименованного в нем товара во владение и пользование с соблюдением

требований ст. 904 ГК. Данное право для держателя складской части двойного

складского свидетельства, отделенной от залоговой, может быть реализовано при

условии надлежащего подтверждения прекращения залоговых отношений как общее

правило (ст. 916 ГК). Держатель свидетельства обладает всеми полномочиями поклажедателя вытекающие из договора хранения, например:

осуществлять беспрепятственный допуск к нему, обеспеченный обязанностью

хранителя, требовать возмещение убытков при утрате, недостачи, потери потребительских

свойств у хранимого товара, в случае отсутствия исключительных причин (обстоятельств

непреодолимой силы).

Складское

свидетельство, будучи выданным поклажедателю, не

может наделить поклажедателя большим объемом вещных

правомочий на товар, чем тот объем, который он имел к моменту помещения товара

на хранение. При принятии товара на хранение товарный склад не обязан проверять

правомочия собственника у поклажедателя. Целью выдачи

свидетельства является лишь подтверждение принятия товара на хранение, а не

удостоверение титульного права на товар. Выдача свидетельства не является

какой-либо опосредованной формой перенесения права собственности, поэтому

вручение складского свидетельства другому лицу само по себе еще не является

основанием для перехода к этому лицу права собственности на товарное наполнение

свидетельства.

Переход

права собственности на товар вслед за отчуждением свидетельства как объекта

теоретически допустим, при условии, если предметом является индивидуально определенная

вещь, указанная в свидетельстве. В данном случае необходимо учитывать положения

ст. ст. 890, 909 ГК РФ о хранении товара с обезличиванием, когда товар теряет

свои исключительные определенные характеристики, а передача свидетельства

выданного под обезличенный товар не может заменить надлежащее оформление

перехода права собственности по сделке на хранимый товар, переданный складу.

Кроме того, склад может выдать складское свидетельство на помещенный товар,

который в силу положений ст. 918 ГК РФ может быть им отчужден третьим лицам –

«хранение вещей с правом распоряжения ими». К таким отношениям применяются

положения гл. 42 ГК РФ, в данном случае к складу переходит право собственности

на заемный товар (ст. 807), взамен чего склад обязан вернуть такой же товар,

поэтому держатель свидетельства выданного в этом случае право собственности на

товар теряет.

Правовое

содержание свидетельств сводится здесь только к обязательственным отношениям,

поэтому тождество последствий передачи свидетельств и передачи самого товара

вызывает сомнение. В силу ст. 914 ГК устанавливает правомочие держателя на распоряжение

хранящимся на складе товаром, а п. 3 ст. 224 к передаче вещи приравнивает передачу

коносамента или иного товарораспорядительного документа, но ГК РФ не дает

понятие товарораспорядительного документа, либо указание на конкретные виды. Такое

указание есть только в проекте специального закона о складских свидетельствах,

что не дает однозначного вывода.

А.Г.

Каратуев рассматривает как необоснованное причисление

складских свидетельств к товарораспорядительным документам «…с формальных

позиций ГК РФ…сомнительным выглядит не только само причисление складских

свидетельств к товарораспорядительным документам, но и механизм осуществления

права распоряжения товаром через распоряжение свидетельством». В научной

литературе существует обратная точка зрения о товарораспорядительном правомочии

складских свидетельств М. М. Агарков, А. С. Кокин, В. А. Белов.

Исходя

из положений ст. 218 ГК РФ, передача товарораспорядительного документа не

влечет переход права собственности на товар как вещь, поэтому положения ст. 223

ГК не применимы без наличия традиционной сделки по отчуждению самой вещи. Право

собственности не может обуславливаться наличием или отсутствием какой-либо

ценной бумаги (свидетельства), поскольку это противоречит содержанию самого

вещного права собственника. Предположение о тождестве последствий передачи

товара и свидетельства как общее правило входит в правовое противоречие в

сделках, связанных с обеспечением исполнения обязательств – залог товара. В

данном случае последствия передачи свидетельства и передачи хранимого товара не

совпадают, так как залогодержатель получает только залоговое свидетельство. В правовом

содержании складских свидетельств можно допустить лишь обязательственные

отношения, переуступка и осуществление которых может происходить безотносительно

к переходу и осуществлению вещных прав в отношении самого товара. Прежде всего,

речь идет о праве требовать выдачи указанного в свидетельстве товара в том

состоянии, в котором он был принят на хранение с учетом норм естественной убыли

или порчи, в том месте, где расположен товарный склад, причем в любое время до

истечения срока хранения.[3]

Для держателя складской части двойного складского свидетельства, отделенной от

залоговой, это право может быть осуществлено с соблюдением правил ст. 916 ГК

РФ. Переход права собственности на сам товар, таким образом, остается за

рамками правового содержания складского свидетельства и произойдет либо на

основании соглашения сторон – прежнего и нового собственников либо на основании

иной сделки об отчуждении вещи. Это касается сделок выдачи, передачи и

погашения складских свидетельств. Передача складского свидетельства не может

служить основанием к обязательному и безусловному переходу права собственности

на товар, а переход права собственности на товар не требует обязательной передачи

складского свидетельства, если только иное не установлено договорами. Для перехода

права собственности на товар требуется самостоятельный договор или иная сделка

об отчуждении вещи (ст. 218 ГК РФ). Вместе с тем, есть все основания

утверждать, что при получении товара со склада к товарополучателю переходит

право собственности на товар, если только иное не предусмотрено соглашениями.

При получении товара товарополучателя воссоединяются сразу все три правомочия

собственника: право владения, право пользования и правомочие распоряжения,

которое принадлежит ему в силу указаний ст. 914 ГК РФ. В настоящее время

существует сорный вопрос о том, насколько правомерным представляется отчуждение

свидетельства без перемены собственника товара и наоборот – перемена собственника

товара без перемены владельца свидетельства. Предполагается, что в рамках действующего

законодательства правомерно и то и другое. Ст. 223 ГК РФ позволяет договором

определить любой момент перехода права собственности на товар. Таким образом

переуступка складского свидетельства влечет лишь переход к новому держателю

обязательственных прав, удостоверенных этой ценной бумагой. В данном случае,

право собственности на сам товар фиксируется в том состоянии, в котором это

имело место при помещении товара на хранение, и складское свидетельство

вводится в оборот как обязательственная бумага, поскольку поклажедатель,

получив от склада свидетельство, остается формальным собственником хранимого

товара на весь срок обращения свидетельства.

Согласно

ст. 914 ГК РФ, держатель свидетельства имеет право распоряжаться указанным в

свидетельстве товаром. Каким образом данная норма влияет на правомочия собственника,

возможно ли предположить, что без перемены собственника товара становится незаконным

отчуждение свидетельства. Представляется, что никаких противоречий в том, что

свидетельство будет переуступлено в отрыве от сделки, направленной на передачу

права собственности на сам товар, нет и быть не может. Право собственности

допускает «расщепление» правомочий владения, пользования и распоряжения, в силу

чего правомочие распоряжения может быть формально делегировано и не

собственнику вещи. Отчуждение свидетельства без перемены собственника товара не

вызывает никаких коллизий в смысле притязаний прежнего собственника товара,

поскольку формальный собственник без свидетельства не сможет реально

осуществить ни одного из своих правомочий. Право на получение товара со склада

может быть осуществлено по первому требованию на основании ст. 904 ГК РФ при

выполнении условий ст. 916 ГК РФ. Отсутствие договора, легитимирующего переход

права собственности на сам товар, не препятствует востребованию товара со

склада и, в дальнейшем, осуществлению добросовестным товарополучателем всех

реальных правомочий собственника. Указание ст. 914 ГК РФ о том, что держатель

складского свидетельства имеет право распоряжения хранящимся на складе товаром,

оправдывает такую трактовку, это не создает посылку говорить о том, будто

распоряжаясь свидетельством, мы тем самым распоряжаемся самим товаром. Наличие

у лица складского свидетельства дает ему лишь право вступить в права

собственника товара в момент выдачи этого товара со склада и, вместе с тем,

исключает, чтобы это мог сделать кто-либо другой. Исходя из обязательственной

природы, сделки по отчуждению другому лицу складского свидетельства, начиная от

поклажедателя и далее, результатом которых реально

является вручение свидетельства, являются сделками с ценными бумагами, а не с

товаром. Они порождают, изменяют и прекращают вещные и обязательственные права

на ценную бумагу, в которой, в свою очередь, уже и заключено обязательственное

право на востребование товара со склада.

Товар,

помещенный хранителем на склад, может выступать предметом залога, как

обеспечение выполнения обязательств. Размещенный на складе товар и

удостоверяемый выданным складским свидетельством, закладывается путем залога соответствующего

свидетельства в течение действия заключенного договора хранения.[4]

После отделения в установленном порядке держателем от складской части

залогового свидетельства, последнее приобретает самостоятельное правовое

значение как ценная бумага. В данном залоговом свидетельстве в юридическом

понимании объединено обязательство должника перед кредитором и залоговое в

отношении товара на складе как способ обеспечения основного. В этом случае

таковое свидетельство является основанием обязанности должника возвратить долг,

обеспеченный залогом товара и удостоверяемым только данным свидетельством.

Исходя из отнесения двойных складских свидетельств к ордерным ценным бумагам,

можно отнести к ним и залоговое свидетельство, которое после отделения от

складского, становится ордерным долговым документом, удостоверяющим

обеспеченным залогом денежный долг лица, его отделившего. Этот долг будет

исполнен любому держателю залогового свидетельства, который приобрел его на

законных основаниях посредством индоссирования.

Существует

две точки зрения на правовую природу залогового свидетельства. В соответствии с

первой, предполагается, что залоговое свидетельство содержит лишь только право

залога и рассматривается как документ «о залоге». В обосновании данной точки зрения

сторонники используют положения ст. 914 ГК РФ, предполагая, что в основании

отделения залогового свидетельства должен лежать исключительно договор залога,

связанный с определенным договором банковского кредита. Исходя из этого

подхода, можно сделать вывод, что денежные требования, имеющие иное

происхождение, не могут обеспечиваться залогом по залоговому свидетельству.

Согласно

второй точке зрения залоговое свидетельство, после его отделения, само становиться

долговым документом, удостоверяющий денежный долг, основанный на самой этой

ценной бумаге. Залог товара, удостоверенный залоговым свидетельством, обеспечивает

исполнение долгового обязательства, так же удостоверенного этим залоговым

свидетельством (ст. 916 ГК РФ).

Наличие

в правовом содержании залогового свидетельства двух правоотношений (долгового и

залогового) не влияет на природу залогового права, удостоверяемого залоговым

свидетельством. «Залоговое свидетельство после первой его передачи товаровладельцем

в залог приобретает качество долгового документа, подтверждающего конкретное

обязательство товаровладельца перед залогодержателем». Залоговое правоотношение

следует из закона и удостоверено залоговым свидетельством в силу закона, а

долговое правоотношение инкорпорируется в залоговое свидетельство через указание

в нем условий денежного обязательства, принятого на себя. С точки зрения Каратуева А.Г. «… “Недолговая”,

чисто залоговая, модель залогового свидетельства также возможна, однако имеет

значительные трудности по части переуступки, особенно в ордерном представлении

об этих ценных бумагах. К тому же “недолговая” модель

менее привлекательна ввиду акцессорного характера залогового правоотношения,

его неразрывной связи с основным обязательством, обеспеченным залогом».[5]

Указанная

долговая модель залогового свидетельства предполагает, что первоначальное

денежное обязательство, порожденное отношениями, лежащими в основании отделения

залогового свидетельства, прекращается, когда меняет свое основание. Если

соблюдены формально-юридические требования при отделении залогового

свидетельства, то с этого момента оно становится долговым документом, его

переуступка по индоссаменту означает, что к индоссату переходит и право

требовать платеж по свидетельству. При наступлении сроков платежа и выполнения

иных условий, указанных в залоговом свидетельстве, против этой ценной бумаги

должен быть совершен денежный платеж. В случае неисполнения или ненадлежащего

исполнения платежа по залоговому свидетельству, его держатель может потребовать

обращения взыскания на товар, помещенный на склад. К моменту обращения взыскания

на товар этот товар может либо еще находиться на складе, либо может быть уже выдан

против складской части и квитанции склада в приеме суммы долга по залоговому

свидетельству. Если к моменту обращения взыскания на товар по залоговому

свидетельству в соответствии со ст. 916 ГК РФ на склад была внесена сумма долга

по залоговому свидетельству, то требования держателя залогового свидетельства

удовлетворяются за счет этой суммы. Деньги выплачиваются складом держателю залоговой

части не иначе как против предъявления подлинника залогового свидетельства и

при наличии судебного акта об обращении взыскания на товар. В случае, если

складская часть после отделения залоговой не переуступалась, то согласно п. 2

ст. 349 ГК РФ, вместо судебного акта об обращении взыскания на товар может быть

предъявлено письменное соглашение между держателем залогового свидетельства и

лицом, отделившим залоговую часть (залогодателем). При получении указанной

суммы денег от склада держатель залогового свидетельства (он же кредитор в

обеспеченном обязательстве) возвращает залоговое свидетельство складу, поставив

на нем расписку в получении суммы денег. Если требования кредитора

удовлетворяются из стоимости товара, помещенного на склад, то на основании актов

об обращении взыскания (решение суда или соглашение сторон) товарный склад или

исполнительный пристав назначают процедуру распродажи заложенного товара, на

который обращено взыскание. Во время проведения торгов товар может продолжать

находиться на складе. По результатам торгов должен быть выдан покупателям, что

должно найти отражение в учете поклажедателя. В части

суммы, недополученной в результате распродажи товара, держатель залогового

свидетельства имеет право обратного требования к любому из индоссантов

залогового свидетельства, которые солидарно между собой отвечают за

неисполнение платежа по залоговому свидетельству.

Ст.

914 ГК РФ предоставляет держателю складского свидетельства, отделенного от залогового,

право распоряжения размещенным на складе товаром, с ограничением возможности

фактического его изъятия до погашения кредита, выданного по залоговому

свидетельству. Данное положение предполагает, что складская часть может быть

переуступлена без ограничений, но получение товара от склада возможно с

соблюдением условий п. 2 ст. 916 ГК РФ, т.е. передача складского свидетельства

и представление доказательств уплаты всей суммы долга по залоговому

обязательству. В иных случаях, в том числе и предъявление складской части с

одновременной передачей складу непогашенной (неоплаченной) залоговой части –

только с согласия склада. Склад вправе выдать товар вопреки указанным правилам,

то есть, без внесения этой суммы или без залогового свидетельства. Но, учитывая

положения п. 3 ст. 916 ГК РФ, сам держатель свидетельства не в праве требовать

этого от склада, поскольку в силу закона склад становится обязанным за платеж

всей суммы по залоговому свидетельству наряду с надписателем

последнего. При внесении складу суммы долга по залоговому свидетельству

держателю складского свидетельства, внесшему сумму денег складу, выдается

квитанция в приеме указанных денег. Квитанцию выдает только склад или по его поручению

иное лицо. Указанная конструкция не исключает совместного обращения складского

свидетельства и квитанции склада в приеме указанной суммы денег. Против этой

квитанции и складского свидетельства можно в любой момент требовать выдачи

товара без залоговой части двойного складского свидетельства и неважно, какое

лицо это сделает: сам плательщик денег или иное лицо, которому данное

свидетельство переуступлено. Но ГК не конкретизирует, будет ли в данном случае

склад надлежащим местом погашения долга и какова судьба процентов за

несвоевременный возврат, так как п. 2 ст. 916 предполагает обращение к складу

после внесения суммы долга, но не указывает кому именно или по каким правилам.

С экономической стороны, внесение суммы названного долга товарному складу

означает, что вместо товара на складе будут зарезервированы деньги (взяты в

депозит) для того, чтобы правоотношение, удостоверенное залоговым

свидетельством, не оказалось утрачено ввиду отсутствия предмета залога. Это

своего рода резервирование денег для удовлетворения требований залогодержателя-кредитора.

В

случае, если должник по зависящим от него обстоятельствам не сможет оплатить

долг по залоговому свидетельству, этот долг будет погашен за счет суммы денег,

внесенной товарному складу держателем складской части. Если при непогашенной

залоговой части склад выдаст товар, не приняв от держателя складской части

ничего взамен, то будет обязанным за платеж по залоговому свидетельству до тех

пор, пока сохранено обеспеченное обязательство, им удостоверенное. Порядок

внесения суммы и порядок выдачи складом указанной квитанции устанавливается в

регламенте работы товарного склада и должен быть единым для любых держателей

свидетельств. Поскольку склад не является кредитным учреждением, то

естественно, что под «внесением суммы складу» понимается уплата денег на

расчетный счет склада в уполномоченном банке либо уплату наличных в кассу товарного

склада. Принятые складом деньги обособляются от других денежных средств

товарного склада, и по ним ведется отдельный учет. То есть указанные денежные

средства не учитываются в составе собственного имущества склада и их получение

не может означать для склада получение каких-либо доходов. Внесенная складу

сумма выплачивается в счет удовлетворения обеспеченных залогом требований

держателю залогового свидетельства, если у последнего возникают основания для

обращения взыскания на товар, указанный в залоговом свидетельстве, либо

уплачивается надписателю залогового свидетельства,

если тот представит складу доказательства прекращения обязательства по

залоговому свидетельству (погашенное или оплаченное залоговое свидетельство и

расписку последнего держателя). Необходимо заметить, что если склад выдаст

товар со склада не в связи с обращением взыскания на него, то склад в любом

случае будет обязан уплатить надписателю залогового

свидетельства сумму долга по залоговому свидетельству, если надписатель

залогового свидетельства представит складу доказательства прекращения

обязательств по залоговому свидетельству (погашенное или оплаченное залоговое

свидетельство и расписку последнего держателя). При этом не важно, выдается

товар самому надписателю залогового свидетельства, иному

держателю складской части или вообще третьему лицу и не важно была ли при этом

складу уплачена сумма долга по залоговому свидетельству или было взято

непогашенное залоговое свидетельство или вообще ничего не вносилось. Если по

каким-то причинам поклажедатель, отделивший залоговое

свидетельство от двойного свидетельства, не реализовал складскую часть как

ценную бумагу и решил получить по нему товар, то согласно ст. 916 ГК РФ,

следует исходить из того, что по общему правилу держатель складской части

должен внести товарному складу сумму долга, обеспеченного залогом по залоговому

свидетельству (например, когда срок исполнения обеспеченного залогом

обязательства еще не наступил), только тогда склад выдаст товар. При исполнении

обязательства по залоговому свидетельству путем уплаты денег (или при

прекращении этого обязательства на основании соглашения сторон) залоговое

свидетельство возвращается поклажедателю-надписателю

с отметкой о погашении долга по нему. Залог прекращается ввиду прекращения

обеспеченного залогом обязательства. Поэтому нет оснований к тому, чтобы

товарный склад отказал надписателю залогового

свидетельства в выдаче товара по складской части, если вместе с ней складу

будет предъявлено погашенное залоговое свидетельство с распиской о получении

платежа. Такой вариант возможен лишь по наступлении срока платежа по залоговому

свидетельству и только в отношениях с надписателем

залогового свидетельства. Выдача товара по складской части одновременно

порождает две встречных обязанности: обязанность держателя складской части

внести складу сумму долга по залоговому свидетельству на основании п. 2 ст. 916

ГК РФ и обязанность склада уплатить надписателю

залогового свидетельства эту сумму, поскольку представлены доказательства

прекращения обеспеченного залогом обязательства.

В

настоящее время складские свидетельства еще не нашли должного применения, хотя

ГК РФ действует более семи лет. Это, прежде всего, объясняется тем, что общие

положения статей ГК не отвечают на специфические вопросы, возникающие на стадии

использования складских свидетельств, отсутствуют специализированные

законодательные акты о правилах обращения складских свидетельств, учитывающих

их двойственную природу. Принимая во внимание изложенное, предполагается, что

скорейшее принятие специального закона подтолкнет участников хозяйственного

оборота к широкому использованию складских свидетельств в торговом обороте.

2. Задача

Годовое собрание акционеров ОАО

«Предприятие», назначенное на 25 июня 2003 года не состоялось. 10 июля 2003

года на заседании Совета директоров принято решение о проведении общего

собрания акционеров ОАО «Предприятие» 20

июля 2003 года, и решение о размещении облигаций ОАО «Предприятие». В заседании

принимали участие 7 из 15 членов Совета директоров.

Ответьте на следующие вопросы:

1. Мог ли Совет

директоров ОАО «Предприятие» принимать такие решения?

2. Существуют ли

требования относительно кворума для проведения заседания Совета директоров?

3. Существуют ли

требования относительно численного состава Совета директоров? Каков порядок их

выбора?

Решение:

1. Совет Директоров не мог принимать решение о

размещении облигаций ОАО «Предприятие», но мог назначить новую дату общего

собрания акционеров да же при условии, что присутствовало 7 из 15 членов Совета

директоров.

2.

Кворум для проведения

заседания совета директоров (наблюдательного совета) общества

определяется уставом общества, но не должен быть менее половины от

числа избранных членов

совета директоров

(наблюдательного совета) общества.

В случае, когда количество членов

совета директоров (наблюдательного совета) общества становится

менее количества, составляющего указанный кворум, совет директоров (наблюдательный совет)

общества обязан принять решение

о проведении внеочередного общего

собрания акционеров для избрания

нового состава совета

директоров (наблюдательного совета) общества.

Оставшиеся члены совета директоров (наблюдательного совета)

общества вправе принимать решение только

о созыве такого

внеочередного общего собрания акционеров. [6]

3.

Количественный состав совета

директоров (наблюдательного

совета) общества определяется уставом общества или решением общего собрания акционеров, но не может быть

менее чем пять членов.

Для

общества с числом акционеров - владельцев голосующих акций общества более одной тысячи

количественный состав совета директоров (наблюдательного совета) общества не

может быть менее семи членов, а для

общества с числом акционеров -

владельцев голосующих акций общества более десяти тысяч - менее

девяти членов.

Существует

порядок избрания членов Совета директоров. Члены совета директоров (наблюдательного совета)

общества избираются общим собранием акционеров в

порядке, предусмотренном

Федеральным законом «Об акционерных

обществах» и уставом

общества, на срок

до следующего годового общего собрания акционеров. Если годовое общее собрание акционеров

не было проведено

в сроки, установленные, полномочия совета директоров (наблюдательного

совета) общества прекращаются, за исключением

полномочий по подготовке,

созыву и проведению годового общего собрания

акционеров.

Лица, избранные в состав

совета директоров (наблюдательного совета) общества, могут

переизбираться неограниченное число раз.

По решению общего собрания акционеров

полномочия всех членов совета директоров (наблюдательного совета)

общества могут быть прекращены досрочно.

Членом

совета директоров (наблюдательного

совета) общества может быть

только физическое лицо.

Член совета директоров (наблюдательного совета)

общества может не

быть акционером общества.

Члены

коллегиального исполнительного органа общества

не могут составлять более

одной четвертой состава

совета директоров

(наблюдательного совета) общества. Лицо,

осуществляющее функции

единоличного исполнительного органа,

не может быть

одновременно председателем совета директоров (наблюдательного совета)

общества.

Выборы

членов совета директоров

(наблюдательного совета) общества

осуществляются кумулятивным голосованием. При

кумулятивном голосовании число

голосов, принадлежащих каждому

акционеру, умножается на число лиц, которые

должны быть избраны в совет

директоров (наблюдательный совет)

общества, и акционер вправе

отдать полученные таким образом голоса полностью за одного кандидата

или распределить их между двумя

и более кандидатами.

Избранными

в состав совета директоров (наблюдательного

совета) общества считаются кандидаты, набравшие наибольшее число

голосов.[7]

3.Современное состояние рынка обыкновенных акций ОАО «ЛУКОЙЛ»

1.

Основные реквизиты компании:

-

Полное название

Открытое Акционерное Общество Нефтяная компания «ЛУКОЙЛ»;

-

Краткое

наименование: ОАО "ЛУКОЙЛ"

-

ИНН: 7708004767

-

Местонахождение:

101000, г. Москва, Сретенский б-р, 11

-

Почтовый адрес:

101000, г. Москва, Сретенский б-р, 11

-

Номер гос.регистрации: 024.020

-

Дата гос.регистрации: 22.04.1993

-

Орган гос. регистрации: Московская Регистрационная Палата

-

Контактные

телефоны: (095) 928-98-41, 927-44-44

-

Факс: (095) 927-49-99,

916-00-20

-

E-mail: pr@lukoil.com

-

Web-сайт: http://www.lukoil.com

-

Отрасль:

Нефтегазовые холдинги

-

Торговля акциями:

-

Цена АОИ, $:

30.9244 (01.12.2004 на РТС)

-

Торговля акциями

проходит на следующих фондовых и валютных биржах: РТС; ММВБ; МФБ; СПВБ; ФБ

«СПб»; ЕФБ.[8]

2. Анализ

финансово-хозяйственной деятельности

Таблица 1

Финансовые показатели *

|

Показатель

|

2001г.

|

2002г.

|

|

Собственный капитал, $ млн.

|

8 372,561

|

10 344,886

|

|

Выручка, $ млн.

|

14 892,656

|

13 605,322

|

|

Прибыль, $ млн.

|

3 110,099

|

2 170,830

|

Таблица 2

Финансовые показатели*

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв.

2004г.

|

|

Собственный капитал, $ млн.

|

2 360,346

|

3 323,579

|

4 643,340

|

6 065,704

|

|

Выручка, $ млн.

|

6 627,803

|

7 368,478

|

8 539,927

|

9 379,622

|

|

Прибыль, $ млн.

|

719,515

|

1 515,825

|

1 566,432

|

2 105,688

|

Таблица 3

Баланс, млн.руб.

|

Показатель

|

2001г.

|

2003г.

|

|

Актив

|

|

Внеоборотные

активы

|

288 242,000

|

372 450,000

|

|

Оборотные активы

|

189 742,000

|

200 113,000

|

|

Всего активов

|

477 984,000

|

572 564,000

|

|

Пассив

|

|

Капитал и резервы

|

252 349,000

|

328 806,000

|

|

Долгосрочные обязательства

|

107 662,000

|

89 686,000

|

|

Краткосрочные обязательства

|

106 559,000

|

137 333,000

|

|

Всего пассивов

|

477 984,000

|

572 564,000

|

Таблица 4

Отчет о прибылях и убытках, млн.руб.

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

3-й кв.

2004г.

|

|

|

|

|

|

|

|

Чистая выручка

|

193 321,107

|

231 081,481

|

261 916,364

|

271 134,182

|

|

Себестоимость

|

135 427,517

|

128 215,953

|

-166 881,608

|

-153 487,563

|

|

Прибыль (убыток) от продаж

|

35 829,360

|

69 952,092

|

56 043,327

|

83 131,440

|

|

Балансовая прибыль (убыток)

|

29 630,274

|

64 935,580

|

61 384,119

|

81 385,192

|

|

Чистая (нераспределенная) прибыль

(убыток)

|

20 986,972

|

47 537,518

|

48 041,8

|

|

Как

видно из приведенных данных ОАО «Лукойл» успешно

развивается в настоящее время. В 2002 г. объем добычи "ЛУКОЙЛа"

составил 77 млн т нефти (1 545 баррелей в день) , а

запасы на конец года - 15,3 млрд. баррелей. Компания экспортировала 33% объема

своей добычи в виде сырой нефти (без учета поставок на нефтеперерабатывающие

заводы группы на Украине и в Восточной Европе) и 32% в виде нефтепродуктов

(включая поставки нефтеперерабатывающих заводов группы, расположенных на

Украине и в Восточной Европе, на рынки соответствующих стран). Большая часть

нефтедобычи компании в настоящее время сосредоточена в России. В среднесрочной

перспективе "ЛУКОЙЛ" намеревается увеличивать удельный вес

нефтедобычи на своих месторождениях в других странах (преимущественно в

Азербайджане и Казахстане - на месторождениях в районе Каспийского моря), а

также укреплять роль добычи газа. В первом полугодии 2003 г. добыча выросла на

2,7% до 1583 баррелей в день, а суммарный экспорт нефти и нефтепродуктов превысил

70% добычи.

Основные

позитивные факторы кредитоспособности - значительный объем экспорта нефти (в

2002 г. он принес 4,3 млрд. долл. выручки в иностранной валюте, а в 1-м

полугодии 2003 г. - рекордные 3,1 млрд. долл.), дополняемый экспортом нефтепродуктов

(6,3 млрд. долл. в 2002 г. и 4,3 млрд. долл. в январе - июне 2003 г.), высокие

показатели прибыльности в течение трех последних лет, программа модернизации

ключевых активов компании, хороший уровень интеграции в нефтепереработку внутри

страны и за рубежом, а также улучшение прозрачности: с марта 2001 г. компания

публикует ежеквартальную отчетность по стандартам US GAAP, отчетность за второй

квартал 2003 г. была опубликована в этом месяце.

Ликвидность

"ЛУКОЙЛа" соответствует уровню рейтинга. По состоянию на конец 2003

г. краткосрочный долг составил 2,1 млрд. доллл., что

составляет половину совокупной задолженности компании. Но краткосрочный долг

включает конвертируемые облигации на сумму 0,5 млрд. долл., которые будут

рефинансированы при помощи 5-7-летней синдицированной кредитной линии,

предоставленной компании в сентябре этого года. Финансовая гибкость

"ЛУКОЙЛа" усиливается за счет генерации умеренных свободных денежных

потоков, объем которых в целом за 2003 г., как ожидается, достигнет 0,4 млрд.

долл., благодаря продаже активов, а также значительного объема денежных средств

(1 млрд. долл. по состоянию на конец июня 2003 г.).

Standard

& Poor's будет по-прежнему анализировать

способность "ЛУКОЙЛа" генерировать достаточный объем посленалоговых операционных денежных потоков для финансирования

капиталовложений, амбициозных программ роста и погашения финансовой задолженности,

особенно если цена нефти упадет с нынешнего высокого уровня. Рейтинг учитывает

ожидание Standard & Poor's,

что "ЛУКОЙЛ" сумеет финансировать инвестиции из внутренних источников

в условиях среднего ценового сценария Standard & Poor's (18 долл. за баррель нефти Brent).

Рейтинг учитывает возможность лишь средних по размеру сделок по слияниям и

поглощениям при условии определенного сокращения капиталовложений, если такие

сделки произойдут.

3.

Характеристика ценных бумаг

Уставный

капитал: 21 264 081 руб. 37,5 коп.

Количество

размещенных ценных бумаг составляет: 850 563 255 шт., из них: акции

обыкновенные именные - 850 563 255 шт.

Таблица 5[9]

Размещенные акции

|

Вид акций

|

Номинал, руб.

|

Количество,

шт.

|

Сумма, руб.

|

|

АОИ

|

0.025

|

850 563 255

|

21 264 081,375

|

|

Итого:

|

|

|

21 264 081,375

|

Объявленные акции

|

Вид акций

|

Номинал,

руб.

|

Количество,

шт.

|

|

АОИ

|

0.025

|

77 211 864

|

|

Итого:

|

|

77 211 864

|

.Таблица 6

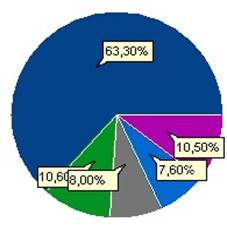

Основные акционеры

|

|

Наименование

|

Вид зарег. лица

|

Доля в УК,

%

|

|

|

|

|

|

g

|

ЗАО "ИНГ Банк (Евразия)"

|

Номинальный держатель

|

63,30

|

|

g

|

ООО "Специализированная

депозитарная компания "ГАРАНТ"

|

Номинальный держатель

|

10,60

|

|

g

|

ЗАО "Депозитарная Компания "УралСиб"

|

Номинальный держатель

|

8,00

|

|

g

|

Специализированное государственное

учреждение при Правительстве Российской Федерации "Российский фонд

федерального имущества"

|

Номинальный держатель

|

7,60

|

|

g

|

Прочие

|

-

|

10,50

|

Таблица 7

Сведения о выпусках акций

|

Номер гос. регистрации, дата регистрацииª

|

Первоначальный

номер гос. регистрации, дата присвоения

|

Тип ЦБ

|

Номинал

(руб.)

|

Количество

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1П-0231 от 02.07.1993

|

акции обыкновенные именные

|

0,025

|

327 368 520

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-00383 от 14.02.1994

|

акции обыкновенные именные

|

0,025

|

132 818 520

|

|

-

|

МФ 73-1-00383 от 14.02.1994,

погашены

|

акции привилегированные именные

|

0,025

|

15 181 080

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-00750 от 29.05.1995

|

акции обыкновенные именные

|

0,025

|

189 364 351

|

|

-

|

МФ 73-1-00754 от 29.05.1995,

погашены

|

акции привилегированные именные

|

0,025

|

49 830 748

|

|

1-01-00077-А от 25.06.2003

|

МФ 73-1-01547 от 20.01.1997

|

акции обыкновенные именные

|

0,025

|

19 800 000

|

|

-

|

МФ 73-1-01548 от 20.01.1997,

погашены

|

акции привилегированные именные

|

0,025

|

12 200 000

|

|

-

|

3-01-00077-А от 26.08.1999,

погашены

|

акции привилегированные именные конвертируемые

|

0,15

|

11 500 000

|

|

1-01-00077-А от 25.06.2003

|

1-05-00077-А от 29.11.1999

|

акции обыкновенные именные

|

0,025

|

69 000 000

|

|

1-01-00077-А от 25.06.2003

|

1-06-00077-А от 07.12.2000

|

акции обыкновенные именные

|

0,025

|

18 431 061

|

|

1-01-00077-А от 25.06.2003

|

1-07-00077-А от 16.08.2001

|

акции обыкновенные именные

|

0,025

|

16 568 939

|

|

-

|

3-02-00077-А от 16.08.2001,

погашены

|

акции привилегированные именные конвертируемые

|

0,025

|

77 211 864

|

|

1-01-00077-А от 25.06.2003

|

1-08-00077-А от 15.11.2001

|

акции обыкновенные именные

|

0,025

|

77 211 864

|

Таблица 8

Сведения о выпусках облигаций ОАО

"ЛУКОЙЛ"

|

Номер гос. регистрации

|

Дата регистрации

|

Описание облигаций

|

Номинал (руб.)

|

Количество

|

|

МФ 73-2-00006, погашены

|

13.07.1995

|

Бескупонные

конверт. именные облигации

|

5 000 000 (неден.)

|

460 000

|

|

4-01-00077-А, погашены

|

17.05.1999

|

Процентные

документарные облигации на

предъявителя

|

1000

|

3 000 000

|

Таблица 9

Сведения о выпусках облигаций Lukinter Finance B.V.ª

|

ISIN

|

Дата выпуска

|

Описание облигаций

|

Номинал ($)

|

Количество

|

|

US549874AA31, XS0075535442

погашены

|

06.05.1997

|

конвертируемые еврооблигации

|

1 000

|

230 000

|

|

US549874AB14, XS0081593781

погашены

|

03.11.1997

|

конвертируемые еврооблигации

|

1 000

|

350 000

|

|

US549874AC96, XS0158498781

|

29.11.2002

|

конвертируемые еврооблигации

|

1 000

|

350 000

|

4. Анализ динамики цен акций

Резкий спад цен Лукойла в середине июля

сменился робкими попытками начать новую волну повышения. На недельном графике

видно, что откат от уровня 635 руб. вернул цены к текущему значению годового

(52-недельного) скользящего среднего (жёлтая кривая), играющего роль

долгосрочной поддержки. О важности для рынка уровня сопротивления на 635 руб.

уже говорилось в предыдущих комментариях (см. статьи "Лукойл достиг локальной цели

повышения..." от 07.07.03.и "Коррекция роста на рынке Лукойла

... приобретает характер дизажио" от 09.07.03). Кроме того,

величина коррекции к предыдущей волне роста с 421 руб. до 634.49 руб. составила

ровно 61.8% (503 руб.), что является стандартным уровнем коррекции Фибоначчи.

Умеренный долгосрочный восходящий тренд (утолщённая зелёная линия) остаётся в

силе, а тот факт, что акция по-прежнему торгуется выше кривой годового скользящего

среднего, заставляет рассматривать Лукойл как бычью

бумагу в долгосрочной перспективе. На текущий момент цены поднялись также выше

месячного (4-недельного) скользящего среднего (зелёная кривая) и квартального

(13-недельного) скользящего среднего (красная кривая), подавших также как и

дирекционная система сигнал к покупке. Осцилляторы (индекс относительной силы

RSI(14) и MACD) сигналы на продажу не отменили, но кривая RSI(14) и гистограмма

повышаются. Наметился ускоренный среднесрочный восходящий канал (тонкие красные

пунктирные линии). Падение торговых оборотов свидетельствует о коррективном характере

движения, но свечная медвежья конфигурация «Tower Top» (синий овал), появившаяся на вершине рынка, служит

медвежьим сигналом, который пока не преодолён. Ещё одним негативным аспектом

является продолжающееся неуклонное ослабление Лукойла

по сравнению с индексом РТС. С позиций волнового принципа повышение цен с 421

руб. до 634.49 руб. можно рассматривать как волну «1» малой степени в структуре

восходящей импульсной волны «(3)» промежуточной степени. Спад с 634.49 руб. до

503 руб. – вероятно волна «2» тоже малой степени. Такая разбивка носит лишь

характер рабочей схемы и не является безупречной. Слабым пунктом в таком

подходе является внутренняя структура предполагаемой волны «1», которую трудно

идентифицировать как трендовую модель. Анализ дневного графика пока не даёт

сколько-нибудь приемлемой трактовки. Тем

не менее, такая рабочая схема предполагает восстановление роста в долгосрочной

перспективе. Возможная цель повышения в рассматриваемом временном горизонте –

уровень 161.8%-ого растяжения (красная пунктирная горизонталь) волны спада

«(2)» промежуточной степени (с 586.69 руб. в конце мая 2002 года до 421 руб. в начале апреля 2003 года) – 690

руб. (цель 1). Если же волна «2» не завершена или вовсе развивается иной сценарий,

то возможная ближайшая цель падения лежит в точке пересечения двух тенденций –

действующей восходящей (зелёная линия) и прорванной вверх нисходящей (красный

пунктир) – 475 руб. (цель 2).

Лукойл:

недельный график[10]

Вопрос о том, развивается ли новый импульсный рост или

только корректируется спад 7 – 17 июля, открыт. Три волны повышения минутной

степени («i или a», «ii или b», «iii

или c») оставляют амбивалентную интерпретацию.

Ближайшая цель отскока вверх – двойной кластер Фибоначчи, в состав которого входит

значение 61.8%-ой коррекции спада – 584 руб. (цель 1). Естественная цель также

– 100%-ая коррекция и повторный тест уровня сопротивления на 635 руб. (цель 2).

Цели спада – уровни поддержки на 521 руб. (цель 3) и 503 руб.

Оставаясь в долгосрочной перспективе бычьей бумагой, Лукойл всё же слабее рынка и на текущий момент времени не

даёт возможности для более-менее надёжной сделки на покупку. Акция может

представлять интерес пока лишь для краткосрочных операторов. Консервативным

игрокам рекомендуется либо получить лучшую цену покупки, либо войти в рынок по

сигналу «новый максимум».

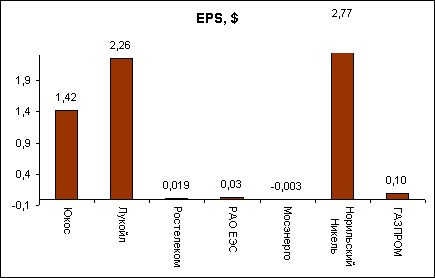

5. Рассчитать

дивидендную доходность, EPS, P/E, NAV.

Прибыль

на акцию является одним из основных финансовых показателей, использующихся для

оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности

компаний и их эффективности. EPS - один из немногих финансовых показателей,

правила расчета которых зафиксированы в целом ряде стандартов финансовой отчетности

(IAS, GAAP).

Формула

расчета: EPS = (Чистая прибыль – Привилегированная прибыль)/Среднее число

обыкновенных акций

где:

Средн. число обыкновенных акций - среднегодовое число

обыкновенных акций в обращении.

Подставляя

данные в формулу, получим: EPS = (48

041,8 млн.руб.. – 47982,3 млн. руб. )/850 млн. шт. Получим EPS = - 0,07 = 2,26

$

Для

правильного расчета EPS важно определить используемое в знаменателе число акций

с учетом всех происходивших за год изменений в их составе, а также с учетом

эффекта разводнения капитала.

На

рис. 2 приведен показатель прибыли компании в расчете на одну акцию (Earning per share,

EPS) по основным российским компаниям.[11]

Показатель EPS

имеет довольно высокую величину среди остальных российских компаний, что

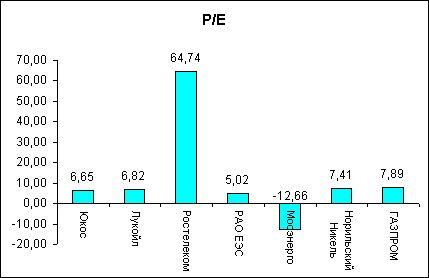

говорит о успешной деятельности компании. Разделив реальную цену акций компаний

на рынке на показатель EPS, получим отношение цена/прибыль (P/E), показанное на

рис.3.

У

Акций ЛУКОЙЛа показатель P/E = 6,82,

т.е. (15,41/2,26). У остальных эмитентов показатель P/E вполне привлекательный

и свидетельствует о возможности дальнейшего роста цен на акции компаний.

6. Выводы

Позитивное

влияние на кредитоспособность "ЛУКОЙЛа" оказывают в первую очередь следующие

факторы:

-

возможность

экспорта крупных объемов сырой нефти (в 2002 г. экспорт принес компании

валютную выручку в размере 3,9 млрд.. долл.), а также нефтепродуктов (4,9 млрд..

долл.);

-

высокий уровень

прибыльности в последние два года;

-

проведение

программы модернизации ключевых активов;

-

хороший уровень

интеграции в нефтепереработку (собственные НПЗ в России и других странах);

-

повышение

финансовой прозрачности: с марта 2002 г. компания публикует ежеквартальную

отчетность в формате US GAAP.

Основными

факторами, оказывающими влияние на состояние ценных бумаг компании, являются:

-

нестабильность

налоговой и нормативной базы деятельности российской нефтяной отрасли во всех

сегментах - добычи, переработки, транспортировки и экспорта;

-

себестоимость

добычи и нефтепереработки в настоящее время не ниже, чем в среднем по отрасли,

а продолжающийся рост курса рубля в реальном выражении может вызвать ее

повышение;

-

значительное и к

тому же растущее бремя задолженности компании (5 млрд.. долл. на конец июня

2002 г., с учетом операционной аренды и забалансовых

финансовых гарантий);

-

весьма средние на

фоне остальных национальных нефтяных компаний показатели кредитоспособности;

-

значительные

потребности в капиталовложениях и масштабные планы расширения деятельности -

особенно по нефтепереработке и за пределами России - могут в ближайшем будущем

полностью поглотить генерируемые денежные потоки;

-

компания добывает

преимущественно нефть, тогда как увеличение доли газа в ее товарном портфеле

позволило бы снизить риски ее бизнеса.

Тот

факт, что Правительству Российской Федерации принадлежит 15% обыкновенных акций

"ЛУКОЙЛа", является нейтральным рейтинговым фактором

Список литературы

1. Гражданский кодекс Российской Федерации (Часть первая)

от 30 ноября 1994 года N 51-ФЗ (ред. от 23.12.2003). - Справочная система Гарант.

2. Гражданский кодекс Российской Федерации (Часть вторая)

от 26 января 1996 года N 14-ФЗ (ред. от 23.12.2003). – Справочная система Гарант.

3. Федеральный закон « Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ (ред. от

06.04.2004). – Справочная система Гарант.

4. Федеральный закон

«О рынке ценных бумаг» от 22

апреля 1996 года N 39-ФЗ (ред. от

29.06.2004). - Справочная система Гарант.

5. Биржевая деятельность: Учебник для студентов ВУЗов /

Под ред. А.Т. Грязновой. – М.: Финансы и статистика, 2002.

6. Жуков Е.Ф. Ценные бумаги и фондовые рынки.: Учебное

пособие для экономических ВУЗов. – М.: Банки и биржи; ЮНИТИ, 2002.

7. Каратуев А.Г. Ценные

бумаги: виды и разновидности.: Учебное пособие. - М.: Русская Деловая

Литература, 2003.

8. http://www.lukoil.ru/

- Официальный сайт ОАО «ЛУКОЙЛ»

9. http://www.amity.ru/info81.htm

- аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

10. http://www.iqi.ru/review_last.asp?id=5202

– Электронный брокер на всех фондовых рынках России.

[1] Жуков Е.Ф. Ценные бумаги и фондовые рынки.: Учебное

пособие для экономических ВУЗов. – М.: Банки и биржи; ЮНИТИ, 2002. – с. 79.

[2] Гражданский кодекс Российской Федерации (Часть

вторая) от 26 января 1996 года N 14-ФЗ (ред. от 23.12.2003). – Справочная

система Гарант. – ст.907.

[3] Гражданский кодекс Российской Федерации (Часть

вторая) от 26 января 1996 года N 14-ФЗ (ред. от 23.12.2003). – Справочная

система Гарант. – ст. 904.

[4] Гражданский кодекс Российской Федерации (Часть

вторая) от 26 января 1996 года N 14-ФЗ (ред. от 23.12.2003). – Справочная система

Гарант. – с. 912.

[5] Каратуев А.Г. Ценные бумаги: виды и разновидности.:

Учебное пособие. - М.: Русская Деловая Литература, 2003. – с. 157.

[6] Федеральный закон « Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ (ред. от

06.04.2004). – Справочная система Гарант. – п.2 ст.68.

[7] Федеральный закон « Об акционерных обществах» от 26 декабря 1995 года N 208-ФЗ (ред. от

06.04.2004). – Справочная система Гарант. – ст.66.

[8] http://www.lukoil.ru/

- Официальный сайт ОАО «ЛУКОЙЛ».

* по

данным консолидированной бухгалтерской отчетности эмитента

* по данным неконсолидированной

бухгалтерской отчетности эмитента

[9] http://www.lukoil.ru/

- Официальный сайт ОАО «ЛУКОЙЛ».

ª Указывается номер,

присвоенный ФКЦБ после объединения дополнительных выпусков акций

ª 100%-ое дочернее

предприятие ОАО "ЛУКОЙЛ", зарегистрированное в Нидерландах

[10] http://www.amity.ru/info81.htm

- аналитические материалы по рынку ценных бумаг крупнейших акционерных компаний

РФ.

[11] http://www.iqi.ru/review_last.asp?id=5202

– Электронный брокер на всех фондовых рынках России.