Содержание

1.

Задание №15. Чистая прибыль торгового предприятия. Формирование и основные

направления ее использования. 3

2. Задача. 12

Список литературы.. 14

1. Задание №15. Чистая прибыль торгового предприятия.

Формирование и основные направления ее использования

Прибыль – это денежное выражение накоплений,

создаваемых предприятиями любой формы собственности. Как экономическая

категория она характеризует финансовый результат предпринимательской

деятельности предприятий. Прибыль является показателем, который наиболее полно

отражает эффективность производства, объем и качество произведенной продукции,

состояние производительности труда, уровень себестоимости. Вместе с тем прибыль

оказывает стимулирующее воздействие на укрепление коммерческого расчета,

интенсификацию производства.[1]

Прибыль - эта важнейшая категория рыночных

отношений, она обладает тремя функциями:

1)

экономического показателя,

характеризующего финансовые результаты хозяйственной деятельности;

2)

стимулирующей функции,

проявляющейся в процессе ее распределения и использования;

3)

одного из основных

источников формирования финансовых ресурсов предприятия.

Как часть чистого дохода общества, прибыль в сфере

товарного обращения представляет собой стоимостное выражение части прибавочного

продукта, созданного в сфере обращения.

Значение

показателя прибыли можно рассмотреть, с одной стороны, как наиболее общий

результат финансово-хозяйственной деятельности предприятия, с другой стороны,

как форму денежного накопления коммерческой фирмы. Прибыль – превышение

доходов от продажи товаров над

издержками обращения:[2]

П = Д – И,

Где П – прибыль;

Д – доходы;

И – издержки обращения.

С переходом экономики государства на основы рыночного

хозяйства усиливается многоаспектное значение чистой прибыли. Акционерное,

арендное, частное или другой формы собственности предприятие, получив

финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль,

оставшуюся после уплаты налогов в бюджет и других обязательных платежей и

отчислений.

Особенностью прибыли в условиях рынка,

является не накопление ее в денежной форме, а расходование на инвестиции и

инновации. Возвращаясь через них, она обеспечивает тем самым экономический рост

предприятия и повышение его конкурентоспособности.

Прибыль – это сложный расчетный показатель, значение

которого находится под влиянием множества факторов:

-

виды доходов и расходов, их оценка;

-

момент признания конкретного расхода;

-

степень централизованной регулируемости

момента признания и величины дохода или расхода и др.

Видов доходов и расходов, равно как и способов их

агрегирования, достаточно много, однако с позиции текущей деятельности

структура и значимость отдельных их видов существенно различаются. Так,

основным видом дохода выступает выручка от реализации товаров, она и доминирует

в составе общих поступлений. Что касается текущих издержек, то здесь ситуация

несколько иная – число значимых по удельному весу и различающихся по содержанию

видов издержек гораздо больше. К примеру, расходы по оплате труда принципиально

отличаются от расходов по выплате процентов за пользование банковским кредитом.

Поскольку для оценки себестоимости товаров принято обособлять сущностно различающиеся виды расходов, появляется

множественность показателей прибыли как результат последовательного вычитания

очередного вида расходов из общей суммы доходов.

Любое действие в отношении предприятия, в том числе

и в плане раскрытия информации о нем, определяется интересами лиц, оказывающими

или могущими оказать значимое влияние на это предприятие. Прежде всего к ним

относятся поставщики капитала и государство. Поэтому можно выделить две

основные причины публичной дифференциации расходов и вызываемой тем самым

множественности прибыли:

-

интересы отдельных групп пользователей;

-

степень централизованной регулируемости

расчета итоговой прибыли.

Деятельность любого предприятия в той или иной

степени входит в сферу интересов множества лиц. В основном эти интересы

касаются принятия решения о целесообразности взаимодействия с данным

предприятием, то есть участия (прямого или косвенного) в генерировании им

дохода и, как результат, получения своей части этого дохода. И на момент

принятия подобного решения, и в ходе участия в деятельности предприятия

заинтересованное лицо оценивает целесообразность своего выбора по некоторым

критериям – чаще всего показателям прибыли и рентабельности.

Притоки и оттоки финансовых ресурсов торгового

предприятия разноплановы по многим параметрам, но именно в этих потоках как раз

и заключены вознаграждения всех заинтересованных лиц. Несмотря на

множественность этих лиц, их можно сгруппировать в несколько групп и увязать с

конкретными показателями прибыли. Для пояснения логики обособления этих групп

будем исходить из последовательности формирования конечного финансового

результата – чистой прибыли (Рисунок 1).

Приведенная на рисунке 1 схема является

универсальной и предназначена лишь для объяснения логики формирования чистой

прибыли и отражения интересов лиц, влияющих на деятельность предприятия.

Как следует из рисунка 1, укрупненно

алгоритм распределения текущего дохода таков: полученная коммерческой

организацией выручка от продаж последовательно уменьшается на величину:

-

затрат труда и материалов (материальные расходы);

-

процентов за пользование кредитами и займами;

-

уплачиваемых налогов и обязательных платежей;

Остаток прибыли распределяется между владельцами

коммерческой организации. Каждое такое уменьшение приводит к получению нового

результатного показателя. При этом

значимость каждого из них различна для различных категорий лиц,

заинтересованных в деятельности данной коммерческой организации.[3]

В практике хозяйственной деятельности предприятия различают несколько

видов прибыли: балансовая (валовая) прибыль, налогооблагаемая прибыль, чистая

прибыль.

Балансовая

(валовая) прибыль коммерческой фирмы характеризует совокупный эффект всей

хозяйственной деятельности; это сумма прибылей коммерческой организации,

полученная от всех видов хозяйственной деятельности.[4]

В

практике хозяйственной деятельности, кроме этого, выделяют налогооблагаемую

прибыль, которая представляет собой величину балансовой (валовой) прибыли

уменьшенной на сумму корректировок по доходам, исключаемых при расчете налога

на прибыль.

Налогооблагаемая

прибыль отличается от балансовой на величину превышения фактических затрат,

включаемых в издержки обращения (превышение норм по командировочным расходам, и

т.п.) и уменьшается на сумму льгот по налогообложению прибыли и другие

элементы.

Чистая

прибыль – представляет собой разницу между балансовой прибылью и суммами,

отчислений и платежей в бюджеты разных уровней.[5]

Чистая

прибыль также уменьшается на величину уплаченных в бюджет штрафов, пошлин и

платежей на право торговли, в результате получаем прибыль остающуюся в

распоряжении предприятия.

Таким образом, прибыль в

распоряжении предприятия представляет собой чистую прибыль за минусом налогов, платежей, финансируемых

из чистой прибыли.

Функционирование предприятий на началах коммерческого расчета приводит к

тому, что прибыль выступает не только в качестве главного результата

финансово-хозяйственной деятельности, но и источника удовлетворения

разнообразных потребностей как самого предприятия, так и общества в целом.

Прибыль — важный источник расширения производства и обеспечения других

внутрихозяйственных потребностей; часто ее используют для материального

стимулирования работающих и удовлетворения их социальных запросов; постоянно

возрастает роль прибыли в формировании бюджетных, внебюджетных и

благотворительных фондов.

В условиях, когда прибыль удовлетворяет

разнообразные потребности, важной задачей становится разработка экономически

обоснованной системы ее распределения. Главное требование сводится к тому,

чтобы в системе распределения прибыли органически сочетались интересы субъектов

хозяйствования, общества в целом и конкретных работников.

Предприятия свободны в распределении прибыли за

исключением обязательных отчислений в резервный фонд, формирование которого в

соответствии с законом обязательно для некоторых видов юридических лиц (АО), а

также сумм санкций вносимых в бюджет за счет чистой прибыли (пени, платежи за

загрязнение окружающей среды и т.п.)

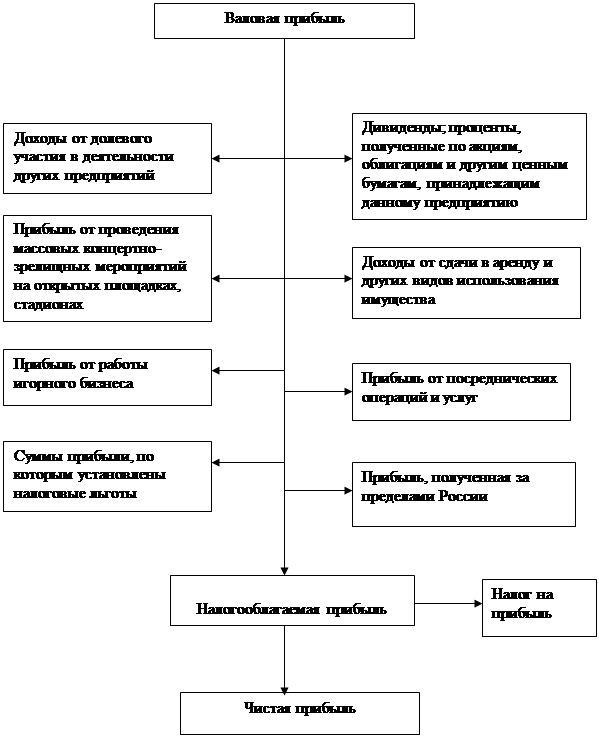

Таким образом, формирование чистой прибыли можно

представить как последовательное уменьшение первоначально полученной валовой

прибыли по алгоритму, устанавливаемому законодательством РФ (Рисунок 2).

Рисунок 2.

Схема формирования чистой прибыли

Прибыль, остающаяся в распоряжении предприятия,

направляется на дальнейшее развитие предпринимательской деятельности. Никакие

органы, в том числе государство, не имеют права вмешиваться в процесс

использования чистой прибыли предприятия. Рыночные условия хозяйствования

определяют приоритетные направления собственной прибыли. Развитие конкуренции

вызывает необходимость расширения производства, его совершенствования,

удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая

прибыль предприятий направляется на финансирование НИОКР, а также работ:

-

по созданию, освоению и внедрению новой техники;

-

на совершенствование технологии и организации

производства;

-

модернизацию оборудования;

-

улучшение качества продукции;

-

техническое перевооружение;

-

реконструкцию действующего производства.

Чистая прибыль является источником пополнения

собственных оборотных средств. Кроме прямого направления на производственные

нужды чистая прибыль используется:

-

для уплаты процентов по кредитам, полученным на

восполнение недостатка собственных оборотных средств;

-

на приобретение основных средств;

-

уплату процентов по просроченным и отсроченным

кредитам.

За счет чистой прибыли уплачиваются некоторые виды

сборов и налогов, например, налог на перепродажу автомобилей, вычислительной

техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на

биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития,

прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение

потребительских и социальных нужд. Так, из чистой прибыли выплачиваются

единовременные поощрения и пособия работникам, уходящим на пенсию, а также

надбавки к пенсиям. Производятся расходы по оплате дополнительных отпусков

сверх установленной законодательством Российской Федерации продолжительности,

оплачивается жилье, оказывается материальная помощь. Кроме того, производятся

расходы на бесплатное питание, по льготным ценам (исключая специальное питание

отдельных категорий работников, относимого на затраты производства в

соответствии с действующим законодательством.

Обеспечивая производственные, материальные и

социальные потребности за счет чистой прибыли, предприятие должно стремиться к

установлению оптимального соотношения между фондом накопления и фондом

потребления, чтобы учитывать условия рыночной конъюнктуры и вместе с тем

стимулировать и поощрять результаты труда своих работников.

Особое значение имеет направление чистой прибыли на

выплату дивидендов по акциям и вкладам членов трудового коллектива в имущество

предприятия. При этом следует заметить, что для акционерных обществ направление

чистой прибыли на выплату дивидендов является важнейшей проблемой их политики и

стратегии. От размера дивидендов зависят курс акций данной организации, объем и

возможные изменения собственного капитала, необходимость привлечения внешних

источников.

Учитывая, что выплата дивидендов уменьшает сумму

прибыли, которая может быть направлена в инвестиции, дивидендная политика

влияет на финансовое состояние предприятия. Политика выплаты дивидендов

определяется многими факторами: размер предприятия, его положение на финансовом

рынке, уровень рентабельности, величина кредиторской задолженности и др.

Дивидендный доход влияет на оценку деятельности предприятия со стороны других

акционеров. В силу изложенного решение о направлении чистой прибыли на выплату

дивидендов принимается на общем собрании акционеров общества.

В условиях перехода к рыночным отношениям возникает

необходимость резервировать средства в связи с проведением рисковых операций и,

как следствие этого, - потерей доходов от предпринимательской деятельности.

Поэтому при использовании чистой прибыли предприятие вправе создавать

финансовый резерв, то есть рисковый фонд.

С расширением спонсорской деятельности часть чистой

прибыли может быть направлена на благотворительные нужды, оказание помощи

театральным коллективам, организацию художественных выставок и другие цели.

Направляя значительную

часть чистой прибыли на текущие потребности, предприятие снижает темпы

экономического роста и, следовательно, ограничивает возможность будущего

потребления. Прибыль, направленная на инвестирование (капиталовложение),

способствует ускорению экономического роста, тем самым расширяются возможности

будущего потребления.

В общем виде прибыль,

остающаяся в распоряжении предприятия, распределяется на фонды накопления и

фонды потребления. Эти фонды различаются по принадлежности к собственникам. На

акционерном предприятии фонды потребления находятся в собственности трудового

коллектива предприятия, а фонды накопления – в собственности акционеров,

учредителей. Поэтому фонды потребления не могут быть отнесены к капиталу предприятия.

Различия капиталов и фондов состоит в том, что капитал образуется в результате

накопления имущества, а фонды накопления – в результате распределения чистой

прибыли.

Таким образом, наличие чистой прибыли, создающей

стимулирующие условия хозяйственного развития предприятий при переходе к рынку,

является важным фактором дальнейшего укрепления и расширения их коммерческой

деятельности.

2. Задача

Определить уровень издержек обращения, размер его

измерения, темпы изменения, абсолютную и относительную экономию (перерасход)

суммы издержек обращения по торговому предприятию в сравнении с прошлым годом,

если известно:

|

Показатель

|

Прошлый год

|

Отчетный год

|

|

Розничный товарооборот,

млн. руб.

|

202 500

|

330 600

|

|

Издержки обращения, млн.

руб.

|

29 700

|

41 400

|

Решение:

Уровень издержек обращения характеризует текущие

расходы торгового предприятия в расчете на 100 руб. товарооборота и выражается

в процентах.[6]

Отсюда, уровень издержек составит:

Прошлый год: 29 700/202

500*100 = 14,67%

Отчетный год:

41400/330600*100 = 12,56%

Из расчетов следует, что в прошлом году текущие

расходы торгового предприятия издержки составляли на каждые 100 руб.

товарооборота 14,67 руб., в отчетном они составили 12,56 руб., т.е. снижение

издержек в отчетном году на каждые 100 руб. товарооборота составили 2,11 руб.

Темп изменения издержек обращения (темп роста или

темп снижения уровня издержек обращения) определяется отношением размера

снижения или повышения уровня издержек обращения к базисному уровню и

выражается в процентах.

Уровень издержек, таким образом, в отчетном году

снизился на 2,11%: 12,56-14,67 = -2,11%, т.е. темп снижения издержек обращения

составил 2,11%.

Абсолютное отклонение суммы издержек обращения

определяется как разница между суммами издержек обращения отчетного года и

прошлого года:

41400-29700 = 11700 млн. руб.

Отсюда следует, что абсолютное отклонение суммы

издержек обращения составило 11700 млн. руб.

Относительное отклонение суммы издержек обращения

определяется как отношение издержек обращения отчетного года к издержкам

обращения прошлого года, умноженному на 100%:

41400/29700*100 = 139,40%

Список

литературы

1.

Керимов В.Э.,

Иванова Е.В., Сухов Р.А. Управленческий учет на

предприятиях розничной торговли: Учебное пособие. – М.: Экзамен, 2002

2.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный

экономический словарь. – М.: ИНФРА-М, 2003

3.

Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов.

- М.: НОРМА, 2003.

4.

Справочник финансиста предприятия / Коллектив авторов.

М.: ИНФРА-М, 2004

5.

Сурин А.И. История экономики и экономических учений. –

М.: Финансы и статистика, 2003.

6.

Суша Г.З. Экономика предприятия. Учебное пособие. М.:

Новое знание, 2003

7.

Финансы, денежное обращение и кредит. Учебник / Под

ред. проф. Н.Ф. Самсонова. – М.: ИНФРА-М, 2003.

[1] Финансы, денежное

обращение и кредит. Учебник / Под ред. проф. Н.Ф. Самсонова.

– М.: ИНФРА-М, 2003.-с.220

[2] Экономика: краткий курс /

Авт. Сост. Руденко В.И. – М.: Дашков и К0 , 2002. с. 57

[3] Ковалев В.В. Финансовый

анализ: методы и процедуры. - М.: Финансы и статистика, 2004. -с. 371

[4] Бухгалтерский учет:

Учебник для вузов /Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2003.

-с.87

[5] Справочник финансиста предприятия. –

М.: ИНФРА-М, 2003.-с.284

[6]Керимов

В.Э., Иванова Е.В., Сухов Р.А. Управленческий учет на

предприятиях розничной торговли: Учебное пособие. – М.: Экзамен, 2002. – с. 66