Вариант 8

Содержание

Значение

задачи и информационное обеспечение анализа издержек обращения. Методика оценки

динамики издержек в целом по предприятию... 2

Анализ

производительности труда.. 7

Задача

1. 7

Задача

2. 8

Список

литературы... 10

Значение задачи и информационное обеспечение анализа

издержек обращения. Методика оценки динамики издержек в целом по предприятию

Издержки обращения - это издержки, связанные с реализацией

произведенной продукции. Они подразделяются на дополнительные и чистые издержки

обращения. Первые включают в себя расходы на доведение произведенной продукции

до непосредственного потребителя (хранение, расфасовка, упаковка,

транспортировка продукции), увеличивающие конечную стоимость товара; вторые -

расходы, связанные со сменой формы стоимости в процессе купли-продажи,

превращением её из товарной в денежную (оплата труда торговых работников,

расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости

товара.

Экономическое понимание издержек базируется на проблеме

ограниченности ресурсов и возможности их альтернативного использования.

Применение ресурсов в данном производственном процессе исключает возможность их

использования по другому назначению. Например, древесина, используемая в

строительном деле, не может быть применена, скажем, в производстве мебели,

спичек и иных товаров. Выбор определённых ресурсов для производства какого-либо

товара означает невозможность производства какого-то альтернативного товара.

Экономические, или вменённые, издержки любого ресурса, выбранного для

применения в производственном процессе, равны его ценности при наилучшем из

всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки - это те затраты,

которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь

эти ресурсы от их применения в альтернативных производствах. Такие затраты

могут быть как внешними, так и внутренними. Затраты в денежной форме, которые

фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья,

вспомогательных материалов, транспортных и иных услуг, называются внешними или

явными издержками. В этом случае поставщики ресурсов не являются владельцами

данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы.

В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно

используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки.

Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были

получены за самостоятельно используемый ресурс при самом оптимальном его

применении.[1]

Минимальная плата, необходимая для того, чтобы поддерживать чью-то

деятельность в данной сфере бизнеса, называется нормальной прибылью.

При изучении данной темы важно понять, что расходы

на продажу — один из основных экономических показателей деятельности торгового

предприятия. Оптимизация расходов на продажу остается актуальной задачей,

решение которой требует совершенствования и рационализации торгового процесса

и соблюдения строгого режима экономии. Величина расходов на продажу

характеризуется их абсолютной суммой и относительным уровнем (отношением суммы

расходов на продажу к товарообороту).

Анализ расходов на продажу должен способствовать

более рациональному использованию материальных, трудовых и финансовых

ресурсов. Этим и определяются задачи анализа расходов на продажу.

Перед экономическим анализом расходов на продажу

стоят следующие задачи: изучение выполнения предприятием плановой суммы расходов

на продажу; выявление причин, вызвавших отклонение от плана; изучение динамики

расходов на продажу за ряд лет; определение суммы относительной экономии или

перерасхода; вскрытие факторов, влияющих на уровень расходов на продажу в

планируемом году; принятие мер по рациональному использованию средств.

Основную часть издержек обращения составляют

расходы на продажу, поэтому основу анализа будем рассматривать именно по

расходам на продажу, поскольку влияние остальных факторов не столь велико. Приступая

к анализу расходов на продажу, необходимо обеспечить сопоставимость плановых и

отчетных показателей. Если в анализируемом периоде происходило изменение

показателей расходов на продажу, их динамика исчисляется в ценах отчетного

года, для чего товарооборот анализируемого (предшествующего отчетному) года

пересчитывается с учетом цен отчетного года. Плановый уровень расходов на

продажу пересчитывают в ценах отчетного периода путем деления этого уровня на

индекс цен. Если же пересчитывают уровень расходов на продажу отчетного

периода в ценах, предусмотренных в плане, то уровень отчетного года умножают на

индекс цен. При этом следует иметь в виду, что уровень некоторых расходов

(товарные потери, проценты за кредит) не зависят от изменения цен на товары,

так как величина этих расходов находится в прямой пропорциональной зависимости

от объема товарооборота.

В случае изменения тарифов на транспортные

услуги, ставок арендной платы, цен на материалы по сопутствующим статьям при

рассмотрении их динамики показатели также приводятся в сопоставимость с

отчетным годом.

Основными факторами, влияющими на величину и уровень

расходов на продажу, являются объем и структура розничного товарооборота,

поэтому важным аналитическим показателем служат плановые расходы на продажу,

пересчитанные на фактический объем товарооборота.

Анализ расходов на продажу проводят обычно в

такой последовательности: сначала проверяют выполнение плана по расходам на

продажу в целом по магазину; определяют влияние на расходы по продаже отдельных

факторов; затем проводят анализ отдельных статей расходов на продажу, а в

комплексных статьях (расходы на содержание зданий, сооружений, помещений и

инвентаря и др.) проверяют выполнение плана по каждому виду расходов.

Анализ расходов на продажу по общему объему позволяет

дать общую оценку работы торгового предприятия по этому показателю. В ходе

анализа вычисляют следующие показатели:[2]

1) фактический

уровень расходов на продажу — путем деления фактической суммы расходов на

продажу на фактический товарооборот и умножения полученного результата на 100%;

2) размер снижения

или повышения уровня расходов на продажу — вычитанием из фактического уровня расходов

на продажу уровня расходов по плану;

3) темп снижения

или повышения уровня расходов — путем деления размера снижения (повышения) на плановый

уровень и умножения полученной величины на 100%;

4) сумму

относительной экономии или перерасхода — путем сопоставления фактических

расходов на продажу с плановыми, пересчитанными на фактический товарооборот.

Для пересчета плановых расходов на продажу по фактическому товарообороту необходимо

фактический товарооборот умножить на плановый уровень расходов по продаже и

полученный результат разделить на 100%;

Для определения влияния объема товарооборота на

расходы по продаже они подразделяются на переменные и постоянные расходы.

Вначале определяют скорректированную сумму расходов

на продажу, для чего плановую сумму переменных статей умножают на процент

выполнения плана товарооборота и к полученному результату прибавляют плановую

сумму постоянных статей. Разница между плановой и скорректированной суммами

расходов на продажу покажет влияние объема товарооборота на сумму расходов по

продаже.

Общий анализ расходов на продажу по торговому

предприятию в целом не дает возможности установить, за счет каких статей и

видов расходов была достигнута экономия или допущен перерасход, поэтому нужно

тщательно изучить расходы по каждой статье, а внутри статьи — по видам

расходов. В процессе анализа расходов на продажу по статьям устанавливают конкретные

причины отклонения фактических расходов от плана, рассчитывают сумму относительной

экономии или перерасхода, влияние на размер изменения объема товарооборота и

прочих факторов.[3]

Имеется особенность в определении отклонения фактических

расходов от плановых по статьям, переменным и постоянным.

Так, при анализе переменных расходов фактический

уровень сопоставляется с плановым, находится отклонение по уровню, затем,

исходя из фактического товарооборота и отклонения по уровню, расчетным путем

устанавливается отклонение в сумме.

При анализе постоянных расходов вначале устанавливается

отклонение фактических расходов от плановых в сумме, а затем расчетным путем

определяется отклонение по уровню.

Для качественного ответа на тесты по трем уровням

качества знаний необходимо использовать логическую схему 10 «Анализ расходов

на продажу» и методику расчета влияния различных факторов на расходы по

продаже.

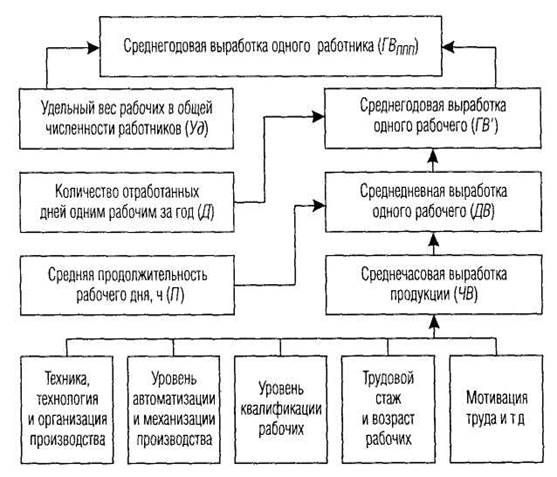

Анализ производительности труда

Для оценки уровня интенсивности использования

персонала применяется система обобщающих, частных и вспомогательных показателей

производительности труда.

К обобщающим показателям относятся

среднегодовая, среднедневная и среднечасовая выработка продукции одним

рабочим, а также среднегодовая выработка продукции на одного работающего в

стоимостном выражении.

Частные показатели — это затраты времени на производство единицы

продукции определенного вида (трудоемкость продукции) или выпуск продукции

определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение

единицы определенного вида работ или объем выполненных работ за единицу

времени.

Как видно из схемы приведенной ниже наиболее

обобщающим показателем производительности труда является среднегодовая

выработка продукции одним работником. Величина его зависит не только от

выработки рабочих, но и от удельного веса последних в общей численности

промышленно-производственного персонала, а также от количества отработанных

ими дней и продолжительности рабочего дня.[4]

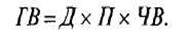

Отсюда среднегодовая

выработка одного работника равна произведению следующих факторов.

Структурно-логическая факторная модель производительности труда

Расчет влияния данных факторов на изменение

уровня среднегодовой выработки промышленно-производственного персонала произведем

способом абсолютных разниц.

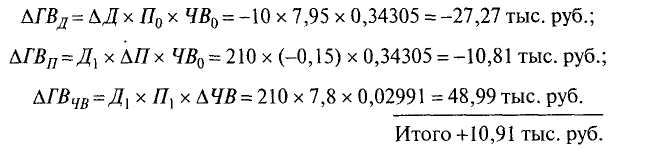

По данным таблиц, среднегодовая выработка

работника предприятия выше плановой на 19 тыс. руб. (499 — 480). Она возросла

на 10 тыс. руб. в связи с увеличением доли рабочих в общей численности

промышленно-производственного персонала и на 40 тыс. руб. за счет повышения

среднечасовой выработки рабочих. Отрицательно на ее уровень повлияли

сверхплановые целодневные и внутрисменные потери рабочего времени, в результате

она соответственно уменьшилась на 22,27 и 8,83 тыс. руб. Поэтому анализ

необходимо углубить в этом направлении. Исходные данные для факторного анализа

|

Показатель

|

Значение показателя

|

Изменение

|

План

|

Факт

|

абс

|

отн ,%

|

|

Производство продукции в плановых ценах,

тыс руб

|

96 000

|

100 800

|

+4800

|

+5,0

|

|

Среднегодовая численность промыш-ленно-производственного персонала

|

200

|

202

|

+2

|

+ 1,0

|

|

В том числе рабочих

|

160

|

165

|

+5

|

+3,1

|

|

Удельный вес рабочих в общей численности

работников

|

80

|

81,68

|

+ 1,68

|

+2,1

|

|

Отработано дней одним рабочим за год

|

220

|

210

|

-10

|

-4,5

|

|

Отработано часов всеми рабочими

|

279 840

|

270 270

|

-9570

|

-3,42

|

|

Средняя продолжительность рабочего дня,

ч

|

7,95

|

7,8

|

-0,15

|

-1,9

|

|

Среднегодовая выработка одного работника,

тыс. руб:

|

480

|

499,01

|

+ 19,01

|

+4,0

|

|

Выработка рабочего, тыс. руб.:

|

|

|

|

|

|

среднегодовая

|

600

|

610,91

|

+10,91

|

+1,8

|

|

среднедневная

|

2,73

|

2,91

|

+0,18

|

+6,6

|

|

среднечасовая, руб.

|

343,05

|

372,96

|

+29,91

|

+8,7

|

|

Непроизводительные затраты времени (Тн), чел

-ч

|

—

|

1367

|

—

|

—

|

|

Сверхплановая экономия времени за счет

внедрения мероприятий НТП (Гэ), чел.-ч

|

|

8500

|

|

|

|

Изменение стоимости выпущенной продукции

в результате структурных сдвигов, тыс руб.

|

|

+2300

|

|

|

Аналогичным образом анализируется изменение

среднегодовой выработки рабочего, которая зависит от количества

отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

Рассчитаем влияние данных факторов способом

абсолютных разниц:

Обязательно анализируется изменение среднечасовой выработки как одного

из основных показателей производительности труда и фактора, от которого зависит

уровень среднедневной и среднегодовой выработки рабочих. Для анализа

среднечасовой выработки воспользуемся методикой, разработанной НА. Русак,

согласно которой величина этого показателя зависит от факторов, связанных с

изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся

такие, как технический уровень производства, организация производства,

непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные

с изменением объема производства продукции в стоимостной оценке в связи с

изменением структуры продукции и уровня кооперированных поставок. Для расчета

влияния этих факторов на среднечасовую выработку используется способ цепной

подстановки. Кроме базового и фактического уровня среднечасовой выработки,

необходимо рассчитать три условных показателя ее величины.[5]

Первый условный

показатель среднечасовой выработки должен быть рассчитан в сопоставимых с базой

условиях (за производительно отработанное время, при базовой структуре

продукции и базовом техническом уровне производства). Для этого фактический

объем производства продукции следует скорректировать на величину его изменения

в результате структурных сдвигов (АВЛстр) и кооперированных поставок (АВЛК„), а количество отработанного

времени — на непроизводительные затраты времени (Тн) и сверхплановую экономию времени от внедрения мероприятий НТП (Тэ), которую

нужно предварительно определить. Алгоритм расчета:

Если сравнить полученный результат с базовой

среднечасовой выработкой, то узнаем, как изменился ее уровень за счет

интенсивности труда в связи с улучшением его организации, так как остальные

условия приближены к базовым:

Второй условный

показатель отличается от первого тем, что при его расчете затраты труда не

корректируются на Тэ:

Разность между полученным и предыдущим

результатом покажет изменение среднечасовой выработки за счет экономии времени

в связи с внедрением мероприятий НТП:

Большую роль в

изучении влияния факторов на уровень среднечасовой выработки играют приемы

корреляционно-регрессионного анализа. В многофакторную корреляционную модель

среднечасовой выработки можно включить следующие факторы: фондовооруженность

или энерговооруженность труда; процент рабочих, имеющих высшую квалификацию или

средний тарифный разряд рабочих, средний срок службы оборудования, долю

прогрессивного оборудования в общей его стоимости и т.д. Коэффициенты уравнения

множественной регрессии покажут, на сколько рублей изменяется среднечасовая

выработка при изменении каждого факторного показателя на единицу в абсолютном

выражении. Для того чтобы узнать, как за счет этих факторов изменилась

среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой

выработки умножить на фактическое количество отработанных человеко-часов одним

рабочим в отчетном периоде:

Для определения влияния их на среднегодовую

выработку работника нужно полученные приросты среднегодовой выработки рабочих

умножить на фактический удельный вес рабочих в общей численности

производственно-промышленного персонала в отчетном периоде.

Чтобы рассчитать влияние этих факторов на

изменение объема выпуска продукции, следует прирост среднегодовой выработки работника

за счет г-го фактора умножить на фактическую среднесписочную численность

промышленно-производственного персонала или изменение среднечасовой выработки

за счет i-го фактора

умножить на фактическую величину продолжительности рабочего дня, количества

отработанных дней одним рабочим за год, удельного веса рабочих в общей

численности работников и среднесписочной численности работников предприятия.

В заключение анализа необходимо разработать

конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой,

среднедневной и среднегодовой выработки рабочих.

Основные направления поиска резервов роста

производительности труда вытекают из самой формулы расчета ее уровня: ЧВ = ВП / Т, согласно которой добиться повышения производительности

труда можно путем:

а) увеличения

выпуска продукции за счет более полного использования производственной

мощности предприятия, так как при наращивании объемов производства на

имеющейся мощности увеличивается только переменная часть затрат рабочего

времени, а постоянная остается без изменения. В результате затраты времени на

выпуск единицы продукции уменьшаются;

Задача 1

Проведите анализ товарооборачиваемости за 1 квартал по розничному

предприятию

Товарооборот 1 квартал – 27900 тыс. руб.

Товарные запасы: на 1.01 – 3700 тыс. руб.

1.02 – 2860 тыс. руб.

1.03 – 3400 тыс. руб.

1.04 – 3540 тыс. руб.

Оборачиваемость товаров в 4 квартале предшествующего года – 15 дней

Решение:

Рассчитаем товарооборачиваемость за 1 квартал:

(3700 - 2860) + (3400 – 2860) + (3540 – 3400) = 840+540+140 = 1520

– Потребление товарных запасов.

27900 / 1520 = 18,35 дн. –

оборачиваемость товаров за 1 квартал.

∆ = 18,35 – 15 = 3,35 дн.

За прошедший период товарооборачиваемость на предприятии выросла на

3,35 дн., что свидетельствует об увеличении товарных

запасов. Данный фактор можно расценивать как положительный, поскольку

увеличивается количество оборотных средств, однако как отрицательную сторону

можно отметить то, что данные средства медленно реализуются, что плохо

сказывается на кругообороте оборотных средств.

Задача 2

Проведите анализ прибыли от реализации товаров. Рассчитайте влияние

на изменение прибыли отдельных факторов. Сделайте выводы.

|

Показатели

|

Прогноз

|

Фактически

|

Отклонение

|

|

Товарооборот (тыс. руб.)

|

27040

|

30560

|

3520

|

|

Валовой доход (тыс. руб.)

|

4407,5

|

5042,4

|

634,9

|

|

Уровень валового дохода (%)

|

16,3

|

16,5

|

0,2

|

|

Издержки обращения (тыс. руб.)

|

3920,8

|

4461,8

|

541

|

|

Уровень издержек обращения (%)

|

14,5

|

14,6

|

0,1

|

|

Прибыль от реализации (тыс. руб.)

|

486,7

|

580,6

|

93,9

|

|

Рентабельность (%)

|

12,41

|

13,01

|

0,6

|

Решение:

Уровень валового дохода рассчитывается как отношение валового

дохода к товарообороту:

4407,5 / 27040 * 100 = 16,3 %.

5042,4 / 30560 * 100 = 16,5 %.

Уровень издержек обращения рассчитывается как отношение издержек к

товарообороту:

3920,8 / 27040 * 100 = 14,5 %.

4461,8 / 30560 * 100 = 14,6 %.

Прибыль от реализации рассчитывается как разница между валовой

прибылью и издержками обращения:

4407,5 – 3920,8 = 486,7 тыс. руб.

5042,4 – 4461,8 = 580,6 тыс. руб.

Рентабельность продукции – это отношение прибыли к издержкам:

486,7 / 3920,8 * 100 = 12,41%

580,6 / 4461,8 * 100 = 13,01%

За прошедший период товарооборот вырос по сравнению с планом на

3520 тыс. руб. Прибыль предприятия выросла на 93,9 тыс. руб., как положительные

факторы такого роста можно выделить рост валового дохода по отношению к плану

на 634,9 тыс. руб. по отношению к товарообороту данный рост составил 0,2%,

однако рост издержек обращения на 0,1% отрицательно повлиял на прибыль

предприятия, в результате чего произошла потеря прибыли в размере 541 тыс. руб.

рост рентабельности продукции составил 0,6%.

Список литературы

1. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности

предприятия / БГЭУ. Мн., 2002г.

2. Ковалев В.В.

Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности.

М.: Финансы и статистика, 2001г.

3. Савицкая Г.В.

Анализ хозяйственной деятельности предприятий АПК: Учебник для вузов. 3-е изд.

Мн.: Новое знание, 2004г.

4. Финансовый

менеджмент / Е.С. Стоянова, Т.Б. Крылова, И.Т. Балабонов;

Под общ. ред. Е.С. Стояновой. 5-е изд., перераб. и

доп. М.: Перспектива, 2003г.

5. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М,

2002.

6. Экономичный

анализ/3аред. М.Г. Чумаченка. Кшв:

КНЕУ, 2001.

[1] Шеремет А.Д., Сайфулин Р.С., Негашев Е.В.

Методика финансового анализа. М.: ИНФРА-М, 2002г. с.68

[2] Савицкая

Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник для вузов. 3-е

изд. Мн.: Новое знание, 2004г. с.202

[3] Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа. М.: ИНФРА-М, 2002г. с.73.

[4] Савицкая

Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник для вузов. 3-е

изд. Мн.: Новое знание, 2004г. с. 51

[5] Ермолович Л.Л.

Анализ финансово-хозяйственной деятельности предприятия / БГЭУ. Мн., 2002г. с.

134