Задача

Исходные данные:

Планируемая годовая

итоговая выручка от реализации продукции, тыс. руб. - 1500

Удельный вес затрат на 1

руб. продукции, руб. – 0,83

Структура затрат, % в т.

ч. - 100

- Материалы - 50

- Зарплата - 25

- Социальные нужды - 9,6

- Амортизация – 4,8

- Прочие – 10,6

Денежные средства в

наличии на начало года, тыс. руб. - 56

Распределение чистой

прибыли, % - 100

Резервный фонд - 5%

Фонд накопления - 65

Фонд потребления. - 30

Условно-постоянные

издержки в составе затрат 17%

Примечание:

Затраты социальные нужды

всегда должны составлять 36,5% от

зарплаты.

Выручка от реализации

продукции, работ, услуг предприятие планирует получать равномерно или с

небольшими отклонениями в течение каждого месяца или года.

Построить график

безубыточности предприятия.

|

Таблица 1. План доходов и расходов

|

|

Показатели

|

Годовые плановые данные, руб.

|

Месяцы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1. Доходы, планируемая годовая выручка от реализации

продукции

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

|

2. Расходы (затраты)

|

1245000

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

|

материал

|

622500

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

|

зарплата

|

311250

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

|

ЕСН

|

119520

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

|

амортизация

|

59760

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

|

прочие

|

131970

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

|

3. Отчисления

|

255000

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

|

фонд накопления

|

153000

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

12750

|

|

фонд потребления

|

79050

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

6587,5

|

|

резервный фонд

|

22950

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

1912,5

|

|

4. Чистая прибыль

|

255000

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

|

Таблица 2. Смета затрат на производство

|

|

Показатели

|

Плановые данные, руб.

|

Месяцы

|

% от продаж

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

1. Выручка

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

1

|

|

2. Затраты (в т. ч. на производство)

|

1245000

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

0,83

|

|

материалы

|

622500

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

0,41

|

|

зарплата

|

311250

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

0,21

|

|

ЕСН

|

119520

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

0,1

|

|

амортизация

|

59760

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

0,04

|

|

прочие

|

131970

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

0,1

|

|

Таблица 3. План денежных поступлений и выплат на 2000 г.

|

|

Показатели

|

Плановые данные, руб.

|

Месяцы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

|

1. Денежные средства в наличии на начало года

|

56000

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

2. Денежные поступления

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

|

|

Всего денежных средств

|

1556000

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

129666,7

|

|

|

3. Затраты и отчисления

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

|

|

затраты на материалы

|

622500

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

51875

|

|

|

затраты на зарплату

|

311250

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

25937,5

|

|

|

ЕСН

|

119520

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

9960

|

|

|

амортизация

|

59760

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

4980

|

|

|

прочие затраты

|

131970

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

10997,5

|

|

|

Итого затрат и отчислений

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

|

|

Чистый доход

|

56000

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

4666,7

|

|

|

Таблица 4. Определение уровня рентабельности

|

|

Показатели

|

Плановые данные, руб.

|

Месяцы

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Выручка от реализации

|

1500000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

125000

|

|

Общие затраты на производство

|

1245000

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

103750

|

|

Прибыль балансовая

|

255000

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

21250

|

|

Рентабельность продукции, %

|

20,5

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

1,7

|

|

Таблица 5. Показатели операционного анализа

|

|

Показатели

|

I вариант

|

II вариант

|

III вариант

|

|

Выручка

|

1500000,0

|

1455000,0

|

1545000,0

|

|

Переменные затраты

|

1033350,0

|

1002349,5

|

1064350,5

|

|

Валовая маржа

|

466650,0

|

452650,5

|

480649,5

|

|

Коэфиц. валовой маржи

|

0,31

|

0,31

|

0,31

|

|

Постоянные затраты

|

211650,0

|

205300,5

|

217999,5

|

|

Порог рентабельности

|

682741,9

|

662259,7

|

703224,12

|

|

Запасы финансовой прочности

|

817258,1

|

792740,3

|

574597,9

|

|

Запасы финансовой прочности, %

|

54,5

|

54,4

|

37,2

|

|

Прибыль

|

253350,0

|

245749,5

|

178125,3

|

|

Сила воздействия операционного рычага

|

1,8

|

1,8

|

2,7

|

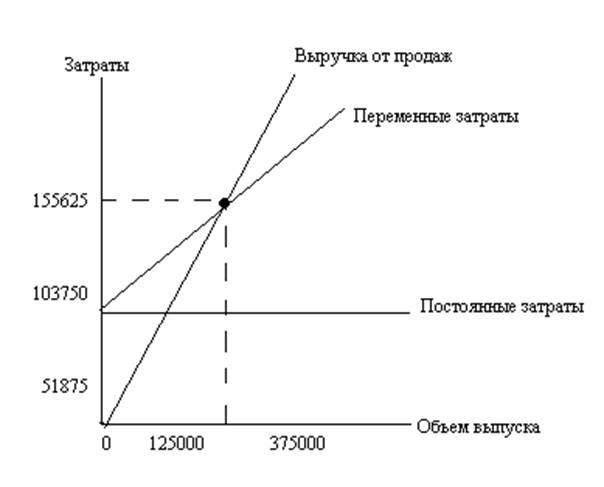

График 1. Точка безубыточности

Рассмотрим график

безубыточности.

Все затраты предприятия

могут быть подразделены на две части: переменны расходы, изменяющие

пропорционально объему производства и постоянные расходы, которые, как правило,

остаются стабильными при изменении объема выпуска. Выручка от реализации продукции

за вычетом себестоимости в объеме производственных переменных расходов

составляет маргинальный доход, являющий важным параметром в оценке

управленческих решений.

Одним из основных

практических результатов использования классификации расходов предприятия по

принципу зависимости от объема производства является возможность прогнозирования

прибыли исходя из предполагаемого состояния расходов, а также определение для

каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность.

Величину выручки от реализации, при которой предприятие будет в состоянии

покрыть свои расходы без получения прибыл, принято называть «точкой

безубыточности».

По оси абсцисс мы взяли

значение объемов выпуска за первых два месяца, а по оси ординат затраты за три

месяца. Данные показатели были взята, так как нам необходимо было сравнить

показатели доходов и расходов и определить точку безубыточности. Объем выпуска

– первый месяц 125000, второй – 375000. Затраты – первый месяц 51875, второй

месяц – 103750, третий месяц – 155625. Находим единую точку пересечения объемов

выпуска и расходов, у нас получилось, что затраты за три месяца соответствуют

объему выпуска за чуть более 1 месяц. Поэтому точка безубыточности будет равна

155625 руб.

Подведем теперь итог

работы. На рассматриваем предприятии, дела обстоят неплохо, об этом

свидетельствуют данные за отчетный период на предприятии.

Рассматривая доходы и

расходы предприятия, можно сказать, что на данный период доходы предприятия

превышают их расходы, это говорит от том, что на предприятии проводится

достаточно эффективная политика управления.