Оглавление

Введение. 3

Теоретическая

часть. 5

СТАТИСТИЧЕСКОЕ

ИЗУЧЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ И УСЛУГ. 5

1. Себестоимость как основа определения цен. 5

2.

Динамика изменения себестоимости. 6

3.

Динамика изменения факторов себестоимости. 7

Расчетная

часть. 16

Задание

1. 16

Задание

2. 19

Задание

3. 24

Задание

4. 26

Аналитическая

часть. 30

Заключение. 34

Список

литературы.. 36

Введение

Формирование затрат производства

является ключевым и одновременно наиболее сложным элементом формирования и

развития производственно-хозяйственного механизма предприятия.

Именно от его тщательного изучения и

успешного практического применения будет зависеть рентабельность производства и

отдельных видов продукции, взаимозависимость видов продукции и мест их в

производстве, выявление резервов снижения себестоимости продукции, определение

цен на продукцию.

Учёт издержек производства и калькулирование

себестоимости продукции, работ или услуг занимает доминирующее место в общей

системе бухгалтерского учета.

Затраты

предприятия на производство продукции складываются из следующих элементов:

материальные затраты (за вычетом стоимости возвратных

отходов),

материальные затраты (за вычетом стоимости возвратных

отходов),

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты (почтово-телеграфные, телефонные,

командировочные и др.).

Эта

группировка является единой и обязательной для всех отраслей народного

хозяйства. Группировка затрат по экономическим элементам показывает, что именно

израсходовано на производство продукции, каково соотношение отдельных элементов

затрат в общей сумме расходов.

К

материальным затратам относятся: сырье и основные материалы, в том числе покупные

полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и

энергия; износ малоценных и быстроизнашивающихся предметов и др.

Отчисления

на социальные нужды осуществляются по определенным нормативам от фонда оплаты

труда: в Пенсионный фонд, в Фонд социального страхования, в Фонд обязательного

медицинского страхования.

К амортизации основных фондов относятся все

амортизационные отчисления по основным средствам за отчетный период.

Прочие

затраты — это платежи по процентам, износ нематериальных активов,

командировочные расходы, представительские расходы, расходы на рекламу,

расходы на подготовку кадров и др.

Классификация

затрат по экономическим элементам служит для определения заданий по снижению

себестоимости продукции, расчета потребностей в оборотных средствах, расчета

сметы затрат, а также для экономического обоснования инвестиций.

Задачи

расчетной части работы: освоить методику и технологию проведения статистических

расчетов; изучить динамику изменения затрат на производство и реализацию

продукции по определенным данным; сделать выводы по приведенным расчетам.

Задачей для

аналитической части работы является: исследовать динамику выпуска продукции на

предприятии на несколько лет; выявить закономерности возрастания и спада

показателей; сделать выводы на основании соответствующих расчетов.

Данная

работа выполнена с помощью программных средств: Microsoft Word, Microsoft Excel.

Теоретическая

часть

СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И

РЕАЛИЗАЦИЮ ПРОДУКЦИИ И УСЛУГ

1.

Себестоимость как основа определения цен

Под

себестоимостью понимают сумму выраженных в денежной форме затрат, связанных с

выпуском определённого объема и состава продукции. Себестоимость – обобщающий

качественный показатель работы предприятия. Ее уровень служит основой для

определения цен на отдельные виды продукции.

Статистика

изучает выполнение плана по себестоимости, структуру затрат на производство,

влияние отдельных факторов на уровень себестоимости, определяет резервы ее

дальнейшего снижения.

Основной

целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости.

Для

выявления резервов снижения себестоимости продукции необходимо знать не только

общую сумму затрат каждого предприятия по тому или иному экономическому

элементу, но и величину расходов в зависимости от места их возникновения. Такую

возможность дает классификация затрат по калькуляционным статьям.

Для

исчисления себестоимости отдельных видов продукции затраты предприятия

группируются по статьям калькуляции.

В условиях

перехода к рыночной экономике роль и значение себестоимости продукции для

предприятия резко возрастают. С экономических и социальных позиций значение

снижения себестоимости продукции для предприятия заключается в следующем:

в увеличении прибыли, остающейся в распоряжении предприятия,

а следовательно, в появлении возможности не только в простом, но и расширенном

воспроизводстве;

в появлении большей возможности для материального

стимулирования работников и решения многих социальных проблем коллектива предприятия;

в улучшении финансового состояния предприятия и снижении

степени риска банкротства;

в возможности снижения продажной цены на свою продукцию,

что позволяет в значительной мере повысить конкурентоспособность продукции и

увеличить объем продаж;

в снижении себестоимости продукции в акционерных

обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения

их ставки.

Из всего сказанного вытекает очень важный вывод, что

проблема снижения себестоимости продукции всегда должна быть в центре внимания

на предприятиях.

Уровень

себестоимости сам по себе еще не дает возможности судить об уровне

эффективности производства. Такую характеристику может дать индекс

себестоимости.

2. Динамика изменения себестоимости.

При изучении

изменения уровня себестоимости одного вида изделий, выпускаемого несколькими

предприятиями, может быть построен индекс переменного состава:

(1)

(1)

где C1 и С0 –

себестоимость единицы продукции в базисном и отчётном периоде;

q1, q0 –

выпуск продукции в натуральном выражении.

На величину

этого показателя влияют как изменение уровня себестоимости изучаемой продукции

на отдельных предприятиях, так и структурные сдвиги в выпуске продукции с

различным уровнем себестоимости.

Агрегатный

индекс фиксированного состава не подвержен влиянию структурных сдвигов и

показывает среднее изменение себестоимости продукции:

(2)

(2)

Этот индекс

может быть использован и при изучении разнородной продукции. Разность числителя

и знаменателя отразит изменение суммы затрат на производство в связи с

изменением себестоимости продукции.

Влияние

структурного фактора на уровень себестоимости продукции можно определить с

помощью индекса структурных сдвигов:

(3)

(3)

Этот же

результат получим, если индекс переменного состава разделим на индекс

фиксированного состава.

Построение

рассмотренных индексов себестоимости правомерно только для сравнимой продукции,

т. е. той, которая выпускалась в сравниваемых периодах.

3. Динамика изменения факторов себестоимости.

При изучении

себестоимости следует исключать влияние факторов, не зависящих от работы

предприятий. Такими факторами являются изменение цен на сырье и материалы и

тарифов на их перевозку, а также на электроэнергию. Если изменение затрат на

производство в отчетном периоде в связи с указанными факторами обозначить, (а),

то индекс динамики себестоимости примет вид:

(4)

(4)

где «+а»

будет правомерно в расчетах при снижении затрат, «– а» – при их увеличении.

Показатель

затрат на 1 руб. товарной продукции охватывает как сравниваемую, так и

несравниваемую продукцию. Он определяется как отношение полной себестоимости

товарной продукции к ее стоимости в оптовых ценах предприятия. Уровень

показателя зависит от себестоимости продукции, структуры выпуска и цен на

готовые изделия.

При

построении индекса затрат на 1 руб. товарной продукции следует устранить

влияние факторов, не зависящих от работы предприятия, – изменение цен на сырье

и материалы, цен на готовую продукцию.

Изучение

структуры себестоимости и ее динамики позволяет определить влияние отдельных

факторов на изменение уровня показателя.

Затраты по

статье «Сырье и материалы» зависят от удельного расхода материалов и цен на эти

материалы. Поэтому

I ЗАТРАТ НА МАТЕРИАЛЫ = I УДЕЛЬНОГО

РАСХОДА x I ЦЕН НА МАТЕРИАЛЫ. (5)

Затраты по

статье «Заработная плата» зависят от трудоёмкости изделий и средней заработной

платы, т. е.

I ЗАТРАТ НА ЗАРПЛАТУ

= I ТРУДОЕМКОСТИ * I СРЕДНЕЙ ЗАРПЛАТЫ = I СРЕДНЕЙ

ЗАРПЛАТЫ * I ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА. (6)

Исходя из этой

зависимости, можно определить влияние рассмотренных факторов на изменение

уровня себестоимости.

План по

себестоимости продукции является одним из важнейших разделов плана

экономического и социального развития предприятия. Планирование себестоимости

продукции на предприятии имеет очень важное значение, так как позволяет знать,

какие затраты потребуются предприятию на выпуск и реализацию продукции, какие

финансовые результаты можно ожидать в плановом периоде.

Для

определения величины изменения себестоимости продукции в плановом периоде

вследствие влияния вышеупомянутых факторов могут быть использованы следующие

формулы:

а)

изменение величины себестоимости продукции от изменения производительности

труда (Спт):

|

Спт = (1

– Jзп/Jпт)Jзп * 100% (7)

|

где J —

индекс средней заработной платы;

J — индекс

производительности труда (выработки);

J — доля

заработной платы с отчислениями на социальные нужды в себестоимости продукции;

б)

изменение величины себестоимости продукции от изменения объема производства

(Сv):

|

Сv = (1-Jуп/Jv)Jуп * 100 %, (8)

|

где .Jуп — индекс условно-постоянных расходов;

Jv — индекс

объема производства;

Jуп — доля условно-постоянных расходов в себестоимости продукции;

в)

изменение величины себестоимости продукции от изменения норм и цен на

материальные ресурсы (Снц):

|

Снц = (1

-JнJц)Jм *

100,%, (9)

|

где Jн —

индекс норм на материальные ресурсы;

Jц — индекс

цен на материальные ресурсы;

Jм — доля материальных ресурсов в себестоимости продукции.

Общая

величина изменения себестоимости продукции в плановом периоде составит (Собщ):

|

Собщ =

Спт + Сv + Снц (10)

|

Как

правило, наибольший удельный вес в себестоимости продукции занимают затраты на

сырье и материалы. Общая сумма затрат по этой статье зависит от объема

производства продукции (VBП), ее структуры (УДi) и изменения удельных материальных затрат на отдельные

изделия (УМЗi). Последние, в свою очередь, зависят от количества (массы)

расходованных материалов на единицу продукции (УРi) и их стоимости (Цi).

Взаимосвязь

данных факторов с общей суммой прямых материальных затрат можно представить

следующим образом:

|

МЗобщ

= Σ(VВПобщ

* УДi *УРi *Цi

) (11)

|

Расчет их влияния осуществляется способом цепной

подстановки, для чего используем следующие данные (табл. 1).

Таблица 1

Затраты материалов на производство продукции,

тыс. руб.

|

Материальные затраты

|

Алгоритм расчета

|

|

Базовая величина

|

Σ(VВПобщ 0* УРi0 *Цi0

)

|

|

Базовая величина, пересчитанная на фактический

выпуск продукции при базовой ее структуре

|

МЗ0 *Iвп

|

|

По базовым нормам и базовым ценам на выпуск

фактической продукции при фактической е структуре отчетного периода

|

Σ(VВПобщ 1* УРi0 *Цi0

)

|

|

Отчетного периода по базовым ценам на материалы

|

Σ(VВПобщ 1* УРi1

*Цi0 )

|

|

Отчетного периода

|

Σ(VВПобщ 1*УРi1 *Цi1

)

|

Сумма материальных затрат на

выпуск отдельных изделий зависит: от тех же факторов, кроме

структуры производства продукции:

|

МЗi = ΣVВПi * УРi

*Цi (12)

|

Расход

сырья и материалов на единицу продукции зависит от их качества,

замены одного вида материала другим, изменения рецептуры сырья,

техники, технологии и организации производства, квалификации работников,

отходов сырья и др. Сначала нужно узнать изменение удельного

расхода материалов за счет того или иного фактора, а затем полученный результат

умножить на цены базового периода и фактический объем производства

1-го вида продукции отчетного периода. В результате получим прирост

суммы материальных затрат на производство этого вида изделия за счет

соответствующего фактора:

|

ΔМЗi =Δ УР xi * VВПi 0* *Цi 0 (13)

|

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов,

уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы

узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены 1-го вида или группы материалов за счету-го фактора

умножить на фактическое количество

использованных материалов соответствующего вида в отчетном периоде:

|

ΔМЗi =Δ Ц хi * VВПi 1* УР x1 (14)

|

В результате замены одного

материала другим изменяется не только количество

потребленных материалов на единицу продукции, но и их стоимость. Чтобы

установить, как изменились в связи с этим материальные затраты на

единицу продукции, нужно разность между нормой расхода заменяющего

материала (УР1) и

нормой расхода заменяемого материала (УР0) умножить на цену заменяемого материала (Ц0),

а разность между ценой заменяющего материала (Ц1) и ценой заменяемого материала (Ц0) — на норму расхода заменяющего материала (УP1), затем полученные

результаты суммировать:

|

ΔУМЗ = (УР1 - УР0)

* Ц0

ΔУМЗ= (Ц1 – Ц0) *

УР1

|

(15)

(16)

|

Если на

предприятии имеются покупные комплектующие изделия полуфабрикаты, то нужно

определить, насколько выгодна для предприятия кооперация. Для этого сравнивают

цену приобретения и себестоимость изготовления изделия на предприятии. Если

цена приобретения ниже себестоимости изготовления, то выгоднее покупать

изделие или полуфабрикат.

Факторы

изменения суммы прямой зарплаты на весь выпуск, отдельные виды и единицу

продукции. Причины изменения трудоемкости продукции и уровня оплаты труда на

предприятии. Методика расчета их влияния на себестоимость изделий.

Прямая

заработная плата занимает значительный удельный вес в себестоимости продукции

и оказывает большое влияние на формирование ее уровня. Поэтому анализ динамики

зарплаты на рубль произведенной продукции, ее доли в себестоимости продукции,

изучение факторов, определяющих ее величину, и поиск резервов экономии средств

по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты зависит от объема производства

продукции, ее структуры и уровня зарплатоемкости изделий. Последний

в свою очередь определяется трудоемкостью и уровнем оплаты

труда за 1 чел.-ч.

Факторная модель общей суммы прямой заработной платы выглядит

следующим образом:

|

ЗПобщ = Σ(VВПобщ *УДi *УТЕi * ОТi) (17)

|

ЗПобщ - сумма заработной платы на производство

продукции

VВПобщ – объем

производства продукции

УДi – структура продукции

УТЕi – зарплата на единицу продукции

ОТi – уровень оплаты труда за 1 чел.-час

Расчет их влияния осуществляется способом цепной

подстановки, для чего используем следующие данные (табл. 2)

Таблица 2

Затраты материалов на производство продукции,

тыс. руб.

|

Заработной платы

|

Алгоритм расчета

|

|

Базовая величина

|

Σ(VВПi 0* УТЕi0

*ОТ i0 )

|

|

Базовая величина, пересчитанная на фактический

выпуск продукции при базовой ее структуре

|

ЗП0 *Iвп

|

|

По базовому уровню

затрат на фактический выпуск продукции отчетного периода

|

Σ(VВП i 1* УТЕi0 *ОТi0 )

|

|

Фактически в отчетном периоде при базовом уровне оплаты труда

|

Σ(VВП i 1* УТЕi1 *ОТi0 )

|

|

Отчетного периода

|

Σ(VВП i 1* УТЕi1 *ОТi1 )

|

Зарплата на выпуск отдельных

изделий зависит от тех же факторов, кроме

структуры производства продукции:

Трудоемкость продукции и

уровень оплаты труда зависят от внедрения новой,

прогрессивной техники и технологии, механизации и автоматизации

производства, организации труда, квалификации работников и других

инновационных мероприятий. Влияние данных факторов на изменение

суммы заработной платы определяется следующим образом:

|

ΔЗПХi = ΔУТЕХш * OT0

* VВП1

ΔЗПХi = УТЕ1 * ΔОТХi* VВП1

|

(18)

(19)

|

Если требуется комплексно оценить влияние данного фактора

на себестоимость продукции, необходимо, кроме того, учесть, насколько

в связи с внедрением нового оборудования увеличились амортизация

и другие расходы, для чего можно использовать следующий алгоритм

расчета:

|

ΔСxi = (З0 +ΔЗПxi +ΔАМxi )/(VВП1 +Δ VВПxi ) – З0 /VВП0 (20)

|

где 30 — базовая сумма затрат

на производство i-го

вида продукции,

ΔСxi — изменение уровня

себестоимости за счет конкретного организационно-технического

мероприятия;

ΔЗПxi — изменение суммы зарплаты за счет i - го фактора;

ΔАМxi - изменение суммы амортизации и других

затрат на содержание основных средств в связи с внедрением i-го мероприятия;

Δ VВПxi - изменение

объема производства i-го

вида продукции за счет i-го мероприятия.

Косвенные затраты в себестоимости продукции представлены

следующими комплексными статьями: расходы на содержание и эксплуатацию

оборудования, общепроизводственные и общехозяйственные расходы,

коммерческие расходы. При анализе этих расходов производится

сравнение фактической их величины на рубль произведенной продукции в

динамике за 5—10 лет, а также с плановым уровнем отчетного периода.

Такое сопоставление показывает, как изменилась их доля в стоимости

выпущенной продукции в динамике и по сравнению с планом и

какая наблюдается тенденция — роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие

абсолютное и относительное изменение косвенных затрат. По своему

составу это комплексные статьи. Они состоят, как правило, из нескольких

элементов затрат.

Расходы по содержанию и

эксплуатации машин и оборудования включают

в себя амортизацию машин и технологического оборудования, затраты

на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению

грузов, износ инструментов и др. Некоторые виды затрат 1

(например, амортизация) не зависят от объема производства продукции

и являются условно-постоянными. Другие

полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости

от объема производства продукции устанавливается с помощью

коэффициентов, величина которых определяется либо опытным путем, либо с помощью

корреляционного анализа по большой совокупности данных об объеме выпуска

продукции и сумме этих затрат. Для пересчета

плановых затрат на фактический выпуск продукции можно использовать следующую формулу:

|

Зск = З0 * (100

+ ΔВП% х К3) /100 (21)

|

гдеЗск —затраты, скорректированные на

изменение выпуска продукции;

30 — базовая

сумма затрат по статье;

ΔВП% — изменение

объема выпуска товарной продукции, %;

К3 —

коэффициент зависимости затрат от объема производства продукции.

Далее необходимо выяснить причины относительного перерасхода

или экономии средств по каждому виду затрат.

Общая сумма амортизации зависит

от количества машин и оборудования, их структуры, стоимости и норм

амортизации. Стоимость оборудования может измениться за счет

приобретения более дорогих машин и их переоценки в связи с

инфляцией. Нормы амортизации зависят от амортизационной политики

предприятия и метода ее начисления. Средняя норма амортизации (НА) может измениться также из-за

структурных сдвигов в составе фондов:

|

ΔНАср = Σ (ΔУДi *НАi ) (22)

|

Удельная амортизация на

единицу продукции зависит еще и от объема

производства продукции. Чем больше продукции выпущено на имеющихся

производственных мощностях, тем меньше амортизации и других постоянных затрат

приходится на единицу продукции.

Расчетная

часть.

Задание 1.

1. По исходным данным построить

статистический ряд распределения предприятий по признаку: выпуск продукции,

образовав 5 групп с равными интервалами.

2. Рассчитайте характеристики

интервального ряда распределения: среднюю арифметическую, дисперсию, среднее

квадратическое отклонение, коэффициент вариации, моду и медиану.

Решение:

i =  =

=  = 20 тыс.ед.

= 20 тыс.ед.

1 гр. 100-120

2 гр. 120-140

3 гр. 140-160

4 гр. 160-180

5 гр. 180-200

Таблица 1.

Ряд распределения предприятий по

выпуску продукции.

|

Группы предприятий по выпуску продукции

|

Число предприятий

|

Накопленные частоты

|

|

Абсолютное

|

В % к итогу

|

|

100-120

|

4

|

13,3

|

4

|

|

120-140

|

5

|

16,7

|

9

|

|

140-160

|

11

|

36,7

|

20

|

|

160-180

|

7

|

23,3

|

27

|

|

180-200

|

3

|

10

|

30

|

|

Итого

|

30

|

100

|

X

|

Таблица 2.

Расчетная таблица для нахождения

характеристик ряда распределения

|

Группы предприятий

|

Число предприятий

|

Центр интервала

|

xifi

|

xi-

|

(xi-)2

|

(xi-)2fi

|

|

fi

|

xi

|

|

|

|

|

|

100-120

|

4

|

110

|

440

|

-40

|

1600

|

6400

|

|

120-140

|

5

|

130

|

650

|

-20

|

400

|

2000

|

|

140-160

|

11

|

150

|

1650

|

0

|

0

|

0

|

|

160-180

|

7

|

170

|

1190

|

20

|

400

|

2800

|

|

180-200

|

3

|

190

|

570

|

40

|

1600

|

4800

|

|

Итого

|

30

|

X

|

4500

|

X

|

X

|

16000

|

Расчет средней арифметической взвешенной:

арифм =

арифм =

150 тыс.ед.

150 тыс.ед.

Расчет дисперсии по формуле:

=

= =

=  =533,3 тыс.ед.

=533,3 тыс.ед.

Среднее квадратическое отклонение:

23,1 тыс.ед.

23,1 тыс.ед.

Расчет коэффициента вариации:

Kv =

*100 = 15,4%

*100 = 15,4%

Мода и медиана.

Mо= Xмо+ iмо  140+20*

140+20* 152 тыс.ед.

152 тыс.ед.

Для рассматриваемой совокупности

наиболее распространенный объем выпуска продукции 152 тыс.ед.

Мe = Xме + iме  = 140+20

= 140+20 150,9 тыс.ед.

150,9 тыс.ед.

В рассматриваемой совокупности

предприятий половина имеют объем выпуска продукции не более 150,9 тыс.ед., а

другая половина не менее 150,9 тыс.ед.

Вывод: Анализ полученных значений

говорит о том, что средний объем выпуска продукции составляет 150 тыс.ед.,

отклонение от среднего объема в ту или иную сторону составляет в среднем 23,1

тыс.ед.

Коэффициент вариации 15,4%, это

значение не превышает 33%, следовательно, вариация выпуска продукции

незначительна и совокупность по данному признаку качественно однородна.

Расхождения между модой, медианой и

средним значением незначительны, что подтверждает вывод об однородности

совокупности предприятий.

Найденное среднее значение 150

тыс.ед., является типичной надежной характеристикой, исследуемой совокупностью

предприятий.

Задание 2.

1. Установить наличие и характер связи

между признаками: выпуск продукции и затраты на производство продукции методом

аналитической группировки, образовав 5 групп с равными интервалами по

факторному признаку.

2. Измерьте тесноту корреляционной связи

между названными признаками с использованием коэффициента детерминации и

эмпирического корреляционного отношения.

3. Сделать выводы.

Решение:

Таблица 3.

Разработочная таблица группировки

предприятий по выпуску продукции.

|

Группы предприятий по выпуску

продукции, тыс.ед.

|

№ предпр.

|

Выпуск продукции, тыс.ед.

|

Затраты на произв-во прод-ции, млн.

руб.

|

|

1

|

2

|

3

|

4

|

|

1. 100-120

|

14

|

100

|

13,000

|

|

3

|

105

|

13,440

|

|

17

|

110

|

13,970

|

|

29

|

115

|

14,490

|

|

Итого:

|

4

|

430

|

54,900

|

|

2. 120-140

|

13

|

120

|

15,000

|

|

22

|

135

|

16,335

|

|

23

|

122

|

15,250

|

|

24

|

130

|

15,860

|

|

26

|

125

|

15,250

|

|

1

|

2

|

3

|

4

|

|

Итого:

|

5

|

632

|

77,695

|

|

3. 140-160

|

2

|

140

|

17,080

|

|

4

|

150

|

17,850

|

|

5

|

158

|

18,170

|

|

7

|

152

|

17,936

|

|

11

|

151

|

17,818

|

|

12

|

142

|

17,040

|

|

16

|

148

|

17,612

|

|

18

|

146

|

17,666

|

|

19

|

155

|

17,980

|

|

21

|

156

|

17,940

|

|

27

|

152

|

17,784

|

|

Итого:

|

11

|

1650

|

194,876

|

|

4. 160-180

|

1

|

160

|

18,240

|

|

6

|

170

|

19,210

|

|

8

|

178

|

19,580

|

|

10

|

164

|

18,860

|

|

15

|

176

|

19,360

|

|

20

|

169

|

19,266

|

|

28

|

173

|

19,030

|

|

Итого:

|

7

|

1190

|

133,546

|

|

5. 180-200

|

9

|

180

|

19,440

|

|

25

|

200

|

21,000

|

|

30

|

190

|

19,950

|

|

Итого:

|

3

|

570

|

60,390

|

|

Всего:

|

30

|

4472

|

521,407

|

Таблица 4.

Зависимость затрат на производство продукции от выпуска

продукции.

|

Группы предприятий по выпуску продукции

|

Число предпр.

|

Выпуск продукции, тыс.ед.

|

Затраты на произв-во прод-ции, млн.руб.

|

|

Всего

|

в среднем на 1 предпр.

|

Всего

|

в среднем на 1 предпр.

|

|

1. 100-120

|

4

|

430

|

107,5

|

54,900

|

13,725

|

|

2. 120-140

|

5

|

632

|

126,4

|

77,695

|

15,539

|

|

3. 140-160

|

11

|

1650

|

150

|

194,876

|

17,716

|

|

4. 160-180

|

7

|

1190

|

170

|

133,546

|

19,078

|

|

5. 180-200

|

3

|

570

|

190

|

60,390

|

20,130

|

|

Итого:

|

30

|

4472

|

149,1

|

521,407

|

17,380

|

Вывод: Анализ данных таблицы 4 показывает, что с увеличением

выпуска продукции от группы к группе возрастают затраты на производство

продукции, что свидетельствует о наличии прямой корреляционной связи между

исследуемыми признаками.

Таблица 5.

Вспомогательная таблица для расчета межгрупповой дисперсии.

|

Группы предпр. по выпуску прод-ции, тыс.ед.

|

Число предпр.

|

Затраты на произв-во в среднем на 1 предпр.

|

|

(

|

(fi

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. 100-120

|

4

|

13,725

|

-3,655

|

13,359

|

53,436

|

|

2. 120-140

|

5

|

15,539

|

-1,841

|

3,389

|

16,945

|

|

3. 140-160

|

11

|

17,716

|

0,336

|

0,113

|

1,243

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

4. 160-180

|

7

|

19,078

|

1,698

|

2,883

|

20,181

|

|

5. 180-200

|

3

|

20,130

|

2,75

|

7,563

|

22,689

|

|

Всего:

|

30

|

17,380

|

X

|

X

|

114,494

|

Межгрупповая дисперсия определяется по формуле:

=

=  = 3,816 млн. руб.

= 3,816 млн. руб.

Таблица 6.

Вспомогательная таблица для расчета

общей дисперсии.

|

y

|

y2

|

|

1

|

2

|

|

18,240

|

332,698

|

|

17,080

|

291,726

|

|

13,440

|

180,634

|

|

17,850

|

318,623

|

|

18,170

|

330,149

|

|

19,210

|

369,024

|

|

17,936

|

321,700

|

|

19,580

|

383,376

|

|

19,440

|

377,914

|

|

18,860

|

355,700

|

|

17,818

|

317,481

|

|

17,040

|

290,362

|

|

15,000

|

225,000

|

|

13,000

|

169,000

|

|

19,360

|

374,810

|

|

1

|

2

|

|

17,612

|

310,183

|

|

13,970

|

195,161

|

|

17,666

|

312,088

|

|

17,980

|

323,280

|

|

19,266

|

371,179

|

|

17,940

|

321,844

|

|

16,335

|

266,832

|

|

15,250

|

232,563

|

|

15,860

|

251,540

|

|

21,000

|

441,000

|

|

15,250

|

232,563

|

|

17,784

|

316,271

|

|

19,030

|

362,141

|

|

14,490

|

209,960

|

|

19,950

|

398,003

|

|

521,407

|

9182,800

|

=

=  = 4,029 млн.руб.

= 4,029 млн.руб.

Эмпирический коэффициент детерминации =  =

=

Эмпирическое корреляционное отношение:

Вариация затрат на производство на 94,7% обусловлена

вариацией выпуска продукции.

Между этими признаками существует весьма тесная связь.

Задание 3.

По результатам выполнения задания 1 с

вероятностью 0,954 определить:

1. Ошибку выборки среднего выпуска

продукции и границы, в которых будет находиться средний выпуск продукции в

генеральной совокупности.

2. Ошибку выборки доли предприятий с

выпуском продукции 160 тыс.ед. и более и границы, в которых будет находиться

генеральная доля.

Решение:

1. Средний выпуск

продукции на 1 предприятие в выборочной совокупности составил 150 тыс.ед.

Оценим величину ошибки

выборки для среднего значения признака. Предельная ошибка выборки для среднего

значения:

2

2 = 7,54 тыс.ед.

= 7,54 тыс.ед.

150-7,54

150+7,54

150+7,54

142,46 157,54

157,54

Вывод: С вероятностью 0,954

можно утверждать, что средний выпуск продукции на 1 предприятие в генеральной

совокупности можно ожидать в пределах от 142,46 до 157,54 тыс.ед. Эти пределы

распространяются на 954 единицы из 1000.

2. Доля предприятий с

выпуском продукции свыше 160 тыс.ед. в выборочной совокупности составляет w –выборочную долю =  или 33,3%

или 33,3%

Предельная ошибка выборки

для доли признака:

2

2 = 0,154 или 15,4%

= 0,154 или 15,4%

30-15,4 30+15,4

30+15,4

14,645,4

Вывод: С вероятностью

0,954 можно утверждать, что доля предприятий с выпуском продукции 160 тыс.ед. и

выше ожидается в пределах от 14,6% до 45,4%.

Это утверждение

распространяется на 954 единицы из 1000.

Задание 4.

Имеются

следующие данные о выпуске и себестоимости продукции по организации:

|

Вид продукции

|

Произведено продукции,

тыс.ед.

|

Себестоимость единицы

продукции, руб.

|

|

Базисный период

|

Отчетный период

|

Базисный период

|

Отчетный период

|

|

А

|

50

|

60

|

300

|

280

|

|

Б

|

20

|

21

|

400

|

420

|

Определите:

1.

Затраты на

производство каждого вида и в целом двух видов продукции в отчетном и базисном

периодах.

2.

Абсолютное и

относительное изменения затрат на производство продукции в отчетном периоде по

сравнению с базисным вследствие изменения производства продукции, себестоимости

единицы продукции и двух факторов вместе:

по каждому виду

продукции;

по двум видам

продукции вместе.

Результаты

расчетов представить в таблице.

Сделать

выводы.

Решение:

Таблица 1

Данные о выпуске и себестоимости продукции

|

Вид продукции

|

Произведено продукции, тыс. ед.,

|

Себестоимость единицы продукции,

руб.

|

Затраты на производство

|

|

Базисный период,

q0

|

Отчетный период,

q1

|

Базисный период,

z0

|

Отчетный период,

z1

|

Базисный период, q0 z0

|

Отчетный период, q1 z1

|

|

А

|

50

|

60

|

300

|

280

|

15000

|

16800

|

|

Б

|

20

|

21

|

400

|

420

|

8000

|

8820

|

|

Итого

|

|

|

|

|

23000

|

25620

|

2. Определим абсолютное и

относительное изменение затрат на производство.

Таблица 2

|

Вид продукции

|

Затраты на производство, руб. в

базисном периоде, Z0

|

Затраты на производство, руб. в

отчетном периоде Z1

|

Абсолютное отклонение, руб.

|

Относительное отклонение, %.

|

|

А

|

15000

|

16800

|

1800

|

112,00

|

|

Б

|

8000

|

8820

|

820

|

110,2

|

|

Итого

|

23000

|

25620

|

2620

|

111,4

|

По двум видам

продукции наблюдается увеличение затрат

на производство. По продукции А

увеличение составило 1800 руб. или 12

% а по продукции Б – 10,2 % или 820 руб.

В целом по предприятию

увеличение затрат составило 11,4 % или 2620 руб. на весь выпуск.

Индекс затрат на производство определяется по формуле:

IZ = åz1q1 / åz0q0

Он отражает изменение физического

объема продукции (q) и себестоимости единицы продукции (z) и равен произведению этих индексов:

IZ = Iz * Iq

Iz = ∑q1z0 / ∑ q0z0

Iq = ∑q1z1 / ∑ q1z0

Определим относительное

изменение затрат на производство продукции А:

IZ = z1q1

/ z0q0 = 1,12

Iz = q1z0 / q0z0 = 60*300 / 50*300 = 1,2

Iq = q1z1 / q1z0 = 60*280 / 60*300 = 0,933

IZ = 1,2*0,933 = 1,12

Определим абсолютное

изменение затрат на производство продукции А:

ΔZ =

16800-15000 = 1800 руб.

ΔZz

= q1z0 - q0z0 = 60*300 - 50*300 = 3000 руб.

ΔZq

= q1z1 - q1z0 = 60*280 - 60*300 = -1200 руб.

ΔZ = ΔZz + ΔZq =3000-1200 = 1800 руб.

Таким образом, на увеличение

затрат на выпуск продукции А (1800 руб.) повлияло увеличение

себестоимости единицы продукции (3000 руб.), а изменение объема произведенной

продукции повлияло в сторону уменьшения затрат на производство (-1200 руб.).

Аналогично определим изменение для продукции

Б:

IZ = z1q1

/ z0q0 = 1,1025

Iz = q1z0 / q0z0 = 21*400 / 20*400 = 1,05

Iq = q1z1 / q1z0 = 21*420 / 21*400 = 1,05

IZ = 1,05*1,05 = 1,1025

Определим абсолютное

изменение затрат на производство продукции Б:

ΔZ =

8820-8000 = 820 руб.

ΔZz

= q1z0 - q0z0 = 21*400 - 20*400 = 400 руб.

ΔZq = q1z1 - q1z0 = 21*420 -21*400 = 420 руб.

ΔZ = ΔZz + ΔZq = 400+420=820

руб.

Таким образом, на увеличение

затрат на выпуск продукции Б (820 руб.) повлияло увеличение себестоимости

единицы продукции (400 руб.) и изменение объема выпущенной продукции (420

руб.).

Определим изменение

затрат на производство всего выпуска продукции:

IZ = åz1q1

/ åz0q0

= 1,1139

Iz = ∑q1z0 / ∑ q0z0 = (60*300+21*400)/(50*300+20*400) = 1,148

Iq = ∑q1z1 / ∑ q1z0 = (60*280+420*21)/(60*300+21*400) = 0,9705

IZ = Iz * Iq = 1,148*0,9705 = 1,1139

Определим абсолютное изменение затрат на производство

продукции:

ΔZ = 25620-23000 = 2620

руб.

ΔZz = ∑q1z0 - ∑ q0z0 = (60*300+21*400)-(50*300+20*400) = 3400 руб.

ΔZq = ∑q1z1 - ∑ q1z0 = (60*280+420*21)-(60*300+21*400) = -780 руб.

ΔZ = ΔZz + ΔZq = 3400-780 =

2620 руб.

Следовательно,

на увеличение затрат выпуска продукции (2620 руб.) повлияло увеличение

себестоимости единицы продукции (3400 руб.), изменение объема продукции (-780

руб.) привело к снижению общей величины

затрат.

Таблица 3

|

Вид продукции

|

Затраты в базисном периоде

|

Затраты в отчетном периоде

|

Изменение затрат на производство за

счет

|

|

Изменения объема выпуска

|

Изменения себестоимости единицы

|

Изменение всего

|

|

А

|

15000

|

16800

|

-1200

|

3000

|

-1800

|

|

Б

|

8000

|

8820

|

420

|

400

|

820

|

|

Итого

|

23000

|

25620

|

-780

|

3400

|

2620

|

Аналитическая

часть

По нижеприведенным

исходным данным проанализировать динамику изменения затрат на производство продукции на

предприятии за 5 лет :

|

Год

|

Затраты на выпуск продукции, тыс.

руб.

|

|

2001

|

52

|

|

2002

|

54

|

|

2003

|

58

|

|

2004

|

60

|

|

2005

|

61

|

Расчет показателей

анализа ряда динамики выполняем по формулам, представленным в табл. 1.

Таблица 1

Формулы

расчета показателей

|

Показатель

|

Базисный

|

Цепной

|

Средний

|

|

Абсолютный прирост

|

(1) (1)

|

(2) (2)

|

(3) (3)

|

|

Темп роста

|

(4) (4)

|

(5) (5)

|

(6) (6)

|

|

Темп прироста

|

(7) (7)

|

(8) (8)

|

(9) (9)

|

Средний уровень в

интервальном ряду определяется по формуле:

(10)

(10)

Абсолютное значение 1 %

прироста определяется по формуле:

A%i =  (11)

(11)

Расчеты показателей анализа ряда динамики выполнены с

помощью пакета прикладных программ MS Excel.

Результаты расчетов и

ввод формул представлены соответственно на рис. 1, 2, а также в приложениях №1

и №2.

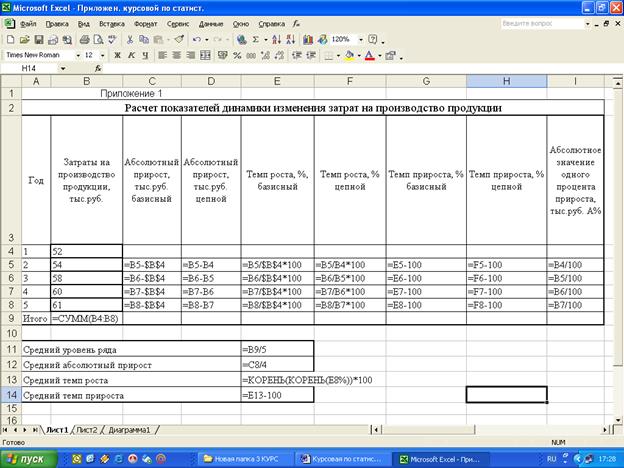

Рис. 1 – Алгоритм

ввода формул для расчета показателей ряда динамики изменения затрат на

производство продукции на предприятии за 5 лет

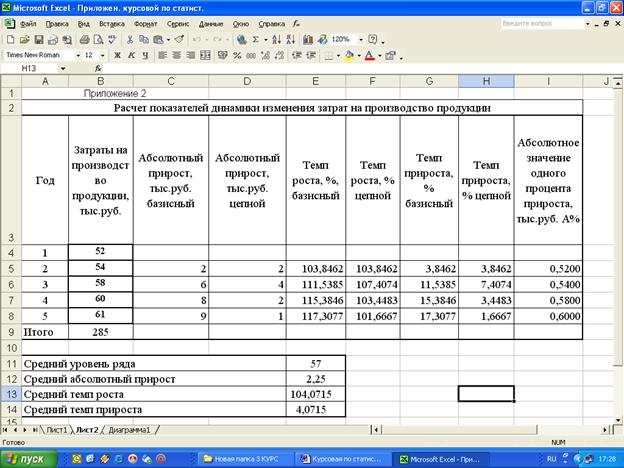

Рис. 2 – Результаты

расчетов показателей ряда динамики изменения затрат на производство продукции

на предприятии за 5 лет

Рис. 3 - Диаграмма расчета показателей ряда динамики изменения

затрат на производство продукции на предприятии за 5 лет.

Выполненные расчеты

позволяют сделать следующие выводы.

В течение пяти лет затраты

на производство продукции увеличились на 9 тыс. руб. или на 17,3 %.

В течение всего

анализируемого периода наблюдается положительная динамика увеличения затрат на

производство продукции, что наглядно демонстрирует график (рис. 3). Динамика

носит планомерный характер. Об этом говорят значения абсолютного цепного прироста

(они увеличивались на 2, 4, 2 и 1 тыс.ед.) и цепные темпы роста и прироста.

В течение анализируемого

периода деятельности предприятия средний размер затрат на производство

продукции составил 57 тыс. руб., в среднем за год затраты увеличились на 2,25

тыс. руб. или на 4,0%.

Увеличение затрат на

производство продукции на предприятии можно увидеть и по увеличивающемуся

абсолютному значению 1% прироста.

Заключение

Под себестоимостью

понимают сумму выраженных в денежной форме затрат, связанных с выпуском

определённого объема и состава продукции. Себестоимость – обобщающий

качественный показатель работы предприятия. Ее уровень служит основой для

определения цен на отдельные виды продукции.

Статистика

изучает выполнение плана по себестоимости, структуру затрат на производство,

влияние отдельных факторов на уровень себестоимости, определяет резервы ее

дальнейшего снижения.

Основной

целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости.

Из всего сказанного вытекает очень важный вывод, что

проблема снижения себестоимости продукции всегда должна быть в центре внимания

на предприятиях.

Уровень

себестоимости сам по себе еще не дает возможности судить об уровне

эффективности производства. Такую характеристику может дать индекс

себестоимости.

При изучении

изменения уровня себестоимости одного вида изделий, выпускаемого несколькими

предприятиями, может быть построен индекс переменного состава.

На величину

этого показателя влияют как изменение уровня себестоимости изучаемой продукции

на отдельных предприятиях, так и структурные сдвиги в выпуске продукции с

различным уровнем себестоимости.

Агрегатный

индекс фиксированного состава не подвержен влиянию структурных сдвигов и

показывает среднее изменение себестоимости продукции.

Этот индекс

может быть использован и при изучении разнородной продукции. Разность числителя

и знаменателя отразит изменение суммы затрат на производство в связи с

изменением себестоимости продукции.

Влияние

структурного фактора на уровень себестоимости продукции можно определить с помощью

индекса структурных сдвигов.

Этот же

результат получим, если индекс переменного состава разделим на индекс

фиксированного состава.

Построение рассмотренных

индексов себестоимости правомерно только для сравнимой продукции, т. е. той,

которая выпускалась в сравниваемых периодах.

При изучении

себестоимости следует исключать влияние факторов, не зависящих от работы

предприятий. Такими факторами являются изменение цен на сырье и материалы и

тарифов на их перевозку, а также на электроэнергию.

Список литературы

1.

Елисеева И. И. Юзбашев М. М. Общая теория статистики. –

М.: Финансы и статистика, 2005

2.

Переяслова И. Г. Колбачев Е. Б. Основы статистики. –

Ростов-на –Дону: Феникс, 2001

3.

Сизова

Т.М. Статистика: Учебное пособие. - СПб.: СПб ГУИТМО, 2005.

4.

Курс

социально-экономической статистики: Учебник для Вузов/ Под ред. проф. М.Г. Назарова.- М.:

Финстатинформ, 2002.

5.

Статистика:

Учебник – В.Г. Минашкин.-М.: ТК Велби, Издательство «Проспект», 2006.

6.

Теория статистики

/Под ред. Р. А. Шмойловой – М.: Финансы и статистика, 2000

7.

Экономическая

статистика /Под ред. Ю. И. Иванова. – М.: ИНФРА-М, 2003