Министерство

Образования Российской Федерации

Министерство

Образования Российской Федерации

Южно-Уральский

Государственный Университет

Международный

факультет

Кафедра

«Банковское дело»

КУРСОВАЯ

РАБОТА

по

дисциплине «Экономический анализ»

Вариант

49/3

Выполнила:

ст. гр. МФ-375

Махинько О.А.

Проверила:

Шилоносова Н.В.

Челябинск

2005

Содержание

Введение…………………………………………………………………………………………………

Глава 1. Финансово-экономический

анализ

1.1.

Исходные данные для финансово-экономического

анализа…………………………...

1.2.

Показатели ликвидности………………………………………………………………….

1.3.

Показатели деловой активности………………………………………………………….

1.4.

Показатели финансовой устойчивости…………………………………………………..

1.5.

Показатели прибыльности………………………………………………………………..

1.6.

Выводы о финансовом состоянии

предприятия………………………………………...

Глава 2. Анализ производственной

деятельности

2.1. Исходные

данные для анализа производственной деятельности……………………….

2.2. Матричные

модели анализа по кварталам………………………………………………..

2.3. Анализ

матричной модели (локальные, блочные, интегрированные оценки)…………

2.4. Факторный

анализ результатов деятельности…………………………………………….

2.5. Выводы о

производственной деятельности……………………………………………….

Заключение………………………………………………………………………………………………

Введение.

Переход к рыночной экономике требует от

предприятий повышения эффективности производства, конкурентоспособности

продукции и услуг на основе достижений научно-технического прогресса,

эффективных форм хозяйствования и управления производством, преодоления

бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Результаты производственной, коммерческой,

финансовой и других видов хозяйственной деятельности зависят от разнообразных

факторов, находящихся в разной степени связи между собой и итоговыми

показателями.

Их действие и взаимодействие различны по

своей силе, характеру и времени. Причины или условия, порождающие эти факторы

также различны. Не вскрывая и не оценивая направление, активность и время их

действия, нельзя обеспечить эффективность управления. Качественно выполнить эту

сложную работу можно только с помощью комплексного экономического анализа,

отвечающего современным требованиям развития рыночной экономики. Сего помощью

вырабатывается стратегия и тактика развития предприятия, обосновываются планы и

управленческие решения, осуществляется контроль за их выполнением, выявляются

резервы повышения эффективности производства, оцениваются результаты

деятельности предприятия, его подразделений и работников.

Целью данной курсовой работы

является рассмотрение и изучение показателей, характеризующих экономические

результаты хозяйственных процессов на предприятии, а также выявление и анализ

факторов, оказывающих влияние на хозяйственные процессы. Курсовая работа

состоит из двух частей: в первой - содержится финансово-экономический анализ

деятельности предприятия, где на основе рассчитанных показателей делается вывод

о финансовом состоянии предприятия; во второй части проводится комплексный

анализ производственно-хозяйственной деятельности.

Глава 1. Финансово-экономический анализ

1.1.

Исходные данные для финансово-экономического анализа.

В соответствии со

своим вариантом сведем необходимые исходные данные в таблицы:

Таблица 1.1.

Исходные данные для финансово-экономического анализа (по кварталам):

Таблица 1.2. Исходные данные для

финансово-экономического анализа

(на начало и

конец года):

Составим на основе данных баланс на начало и конец

года, и ведомость прибылей и убытков за год:

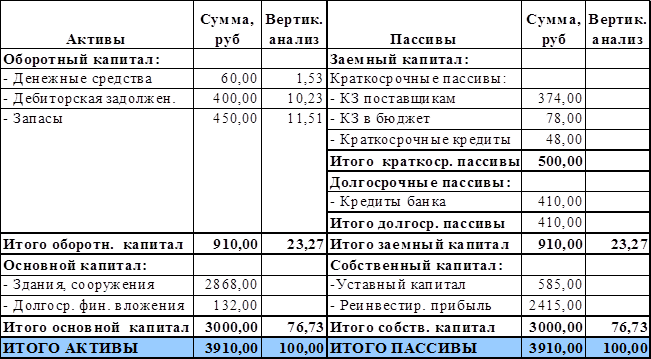

Таблица

1.3. Баланс на начало года:

Таблица

1.4. Баланс на конец года:

Таблица

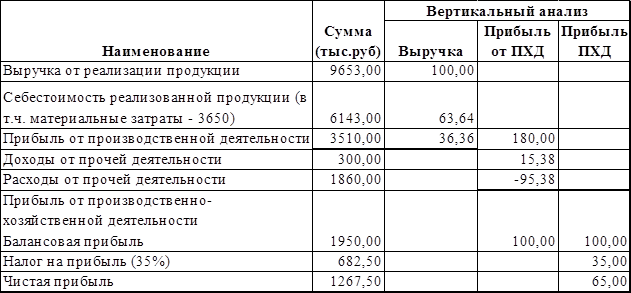

1.5. Ведомость прибылей и убытков:

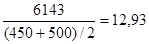

Для составления

ведомости прибылей и убытков нам понадобилось рассчитать ряд значений таких

как: Прибыль от производственной деятельности = Выручка – С/С= 9653-6143=

3510т.р.

Балансовая

прибыль = Прибыль от производственной деятельности + доходы от прочей

деятельности – расходы от прочей деятельности=3510+300-1860=1950 т.р.

Чистая

прибыль=Балансовая прибыль – налог на прибыль=1950-682,5 = 1267,5 т.р.

Вертикальный

анализ проводится путем определения различных значений к базе, за которую берется выручка и балансовая прибыль.

1.2. Показатели

ликвидности

-

характеризуют возможность фирмы выполнять краткосрочные обязательства.

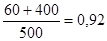

1)

Коэффициент

абсолютной ликвидности =

Коэффициент

абсолютной ликвидности =

Рассчитаем

коэффициенты на начало и конец года :

Коэффициент

абсолютной ликвидности ( н.г.) =

Коэффициент

абсолютной ликвидности ( к.г.) =

Согласно Шеремету А.Д. Кабс.лик. должен быть 0,2, таким образом можно сделать вывод о том, что

на начало года у предприятия было не достаточно средств, чтобы покрыть свои

краткосрочные обязательства (Кабс.лик.=0,12), но на конец года предприятие

улучшило свое фин.состояние и увеличило размер своих активов.

Согласно Шеремету А.Д. Кабс.лик. должен быть 0,2, таким образом можно сделать вывод о том, что

на начало года у предприятия было не достаточно средств, чтобы покрыть свои

краткосрочные обязательства (Кабс.лик.=0,12), но на конец года предприятие

улучшило свое фин.состояние и увеличило размер своих активов.

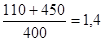

2)

Промежуточный коэффициент покрытия=

Рассчитаем коэффициенты на начало и конец года :

Промежуточный

коэффициент покрытия(н.г.)=

Промежуточный

коэффициент покрытия(к.г.)=

Нормальным считается значение близкое к 1-0,8,

т.е. и на начало и на конец года этот показатель можно считать

удовлетворительным.

3)

Коэффициент покрытия =

Рассчитаем

коэффициенты на начало и конец года :

Коэффициент

покрытия (н.г.) =

Коэффициент

покрытия (к.г.) =

Коэффициент

покрытия должен быть ≥2, т.о. на начало года рассчитанный Кпокр. Не

удовлетворял условию, на конец года ситуация изменилась в лучшую сторону.

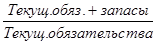

Оценить платежеспособность предприятия

нам поможет значение нормального уровня платежеспособности, т.к. у предприятия

должно хватить средств не только оплатить свои текущие обязательства, но и

должны остаться средства на финансирование запасов.

Оценить платежеспособность предприятия

нам поможет значение нормального уровня платежеспособности, т.к. у предприятия

должно хватить средств не только оплатить свои текущие обязательства, но и

должны остаться средства на финансирование запасов.

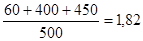

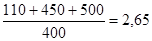

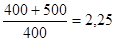

Нулевой

уровень платежеспособности =

Нулевой

уровень платежеспособности(н.г.)=

Нулевой

уровень платежеспособности(к.г.)=

Предприятие платежеспособно когда Кп>НУП,

оценивая предприятие на начало года, можно сказать что его платежеспособность

неудовлетворительна, на конец же года ситуация изменилась Кп>НУП

(2,65>2,25), т.е. предприятие платежеспособно

1.3.

Показатели деловой активности

-

характеризуют скорость прохождения денежных средств по

стадиям кругооборота капитала.

1)

Оборачиваемость

дебиторской задолженности=

Оборачиваемость

дебиторской задолженности=

Оборачиваемость

дебиторской задолженности= (раз в год)

(раз в год)

Таким образом оборачиваемость дебиторской

задолженности предприятия превышает норму (12-13 раз/год), что является весьма

положительным явлением

Таким образом оборачиваемость дебиторской

задолженности предприятия превышает норму (12-13 раз/год), что является весьма

положительным явлением

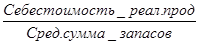

2)

Период оборота ДЗ =

Период

оборота ДЗ=

Период оборота ДЗ должен быть менее 30 дней, в

нашем случае период равен 16 дням, это означает, что дебиторы оплачивают свои

счета вовремя

Период оборота ДЗ должен быть менее 30 дней, в

нашем случае период равен 16 дням, это означает, что дебиторы оплачивают свои

счета вовремя

3)

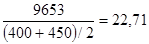

Оборачиваемость запасов=

Оборачиваемость

запасов= ( раз в год)

( раз в год)

Такая

величина оборачиваемости запасов является положительным явлением, т.е.

предприятие свои запасы использует эффективным образом

Такая

величина оборачиваемости запасов является положительным явлением, т.е.

предприятие свои запасы использует эффективным образом

4)

Период оборота запасов=

Период

оборота запасов= (дней)

(дней)

Это означает, что

запасы не залеживаются на складах, а быстро уходят в производство.

5)

Производственный

цикл= Период оборота ДЗ+ период оборота запасов

Производственный

цикл= Период оборота ДЗ+ период оборота запасов

Производственный

цикл= 16+28=44 (дня)

6)

Оборачиваемость кредиторской

задолженности=

Оборачиваемость кредиторской

задолженности= ( раз в год)

( раз в год)

7) Период

КЗ=

Период КЗ=

8) Финансовый

цикл= Производственный цикл-Период КЗ

Финансовый цикл=44-27=17(дней)

Т.е. предприятие финансирует свою деятельность за счет своих оборотных

средств

9)

Оборачиваемость

активов=

Оборачиваемость

активов=

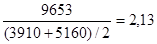

Оборачиваемость активов= (раз в год)

(раз в год)

Такое значение оборачиваемости активов является удовлетворительным,

т.е. предприятие свои активы использует эффективно

1.4.

Показатели

финансовой устойчивости

1)

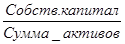

Коэффициент концентрации собственного капитала=

Коэффициент концентрации

собственного капитала (н.г.)=

Коэффициент концентрации

собственного капитала (к.г.)=

ККСК должен быть ≥0,6, таким образом, на

начало и на конец года финансовое состояние предприятия является устойчивым.

ККСК должен быть ≥0,6, таким образом, на

начало и на конец года финансовое состояние предприятия является устойчивым.

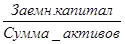

2)

Коэффициент концентрации заемного

капитала=

Коэффициент концентрации

заемного капитала(н.г)=

Коэффициент концентрации

заемного капитала(к.г)=

ККЗК должен быть <0,4, в нашем случае и на

начало и на конец года финансовое состояние устойчиво.

ККЗК должен быть <0,4, в нашем случае и на

начало и на конец года финансовое состояние устойчиво.

3) Коэффициент соотношения

собственного и заемного капитала=

Коэффициент соотношения

собственного и заемного капитала (н.г.)=

Коэффициент соотношения

собственного и заемного капитала (к.г.)=

На начало года на 1 рубль заемного капитала

приходилось 3руб.29 коп. собственного капитала, на конец года ситуация

незначительно ухудшилась и на 1 рубль заемного капитала приходилось 2руб.11коп.

4)

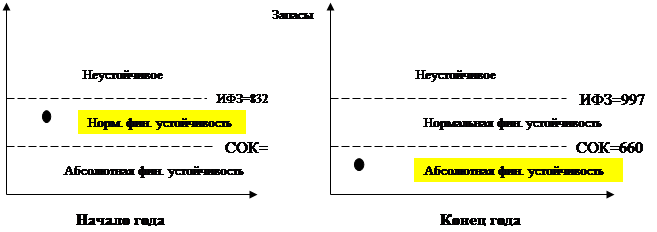

Оценка финансовой устойчивости по наличию

собственного оборотного капитала и финансирования из него запасов.

1 уровень:

Собственный оборотный

капитал= Собств. капитал + Долгоср. займы -Основной капитал

СОК (н.г.)=3000+410-300=410

т.р.

СОК (к.г.)=3500+1260-4100=660

т.р.

2 уровень:

Источник финансирования

запасов=СОК+Краткоср. Кредиты+Кред. Задолж.поставщикам

ИФЗ (н.г.)=410+48+374=832 т.р.

ИФЗ (к.г)=660+38+299=997 т.р.

Теперь определим степень финансовой

устойчивости предприятия:

Т.к. запасы на начало года

составили 450 т.р., это больше чем СОК, то сравниваем их со вторым уровнем –

ИФЗ, запасы (450 т.р.) меньше ИФЗ (832 т.р.), следовательно, финансовое

состояние характеризуется как нормальная финансовая устойчивость.

К концу года ситуация изменилась в положительную сторону:

запасы составили 500 т.р., а СОК – 660 т.р., значит предприятие абсолютно

финансово устойчиво.

1.5. Показатели прибыльности

I. Показатели прибыльности по отношению к

выручке.

1) Валовая рентабельность=

Валовая

рентабельность=  (62%)

(62%)

2)Рентабельность

производственной деятельности=

Рентабельность

производственной деятельности= (36,5%)

(36,5%)

3)

Коэффициент рентабельности=

Коэффициент

рентабельности=  (13%)

(13%)

Означает 13 копеек чистой прибыли в выручке,

показатель неудовлетворительный

II. Показатели прибыльности

по отношению к инвестициям.

1)

Прибыльность

активов ROA=

Прибыльность

активов ROA=

Прибыльность

активов ROA= (28%)

(28%)

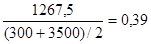

Прибыльность

собственного капитала=Коэф. Рент.*Оборач. Активов*Соотнош. активов к

собственному капиталу

Прибыльность

собственного капитала=0,13*2,13* =0,39

=0,39

2)

Прибыльность собственного капитала ROE=

Прибыльность

собственного капитала ROE=

39 копеек

возвращается предприятию на каждый рубль вложенных собственных активов

Глава 2. Анализ производственной

деятельности

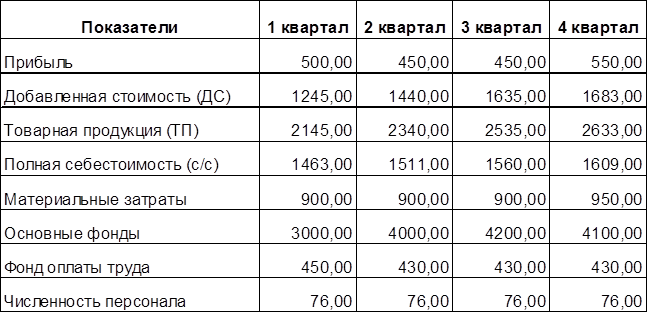

2.1. Исходные данные для анализа

производственной деятельности

Таблица 2.1.1. Исходные данные для анализа

производственной деятельности

Добавленная

стоимость = ТП – Материальные затраты

ДС 1 кв-л

=2145-900=1245 т.р. ДС 3

кв-л=2535-900=1635 т.р.

ДС 2 кв-л

= 2340-900=1440 т.р. ДС 4 кв-л

=2633-950=1683 т.р.

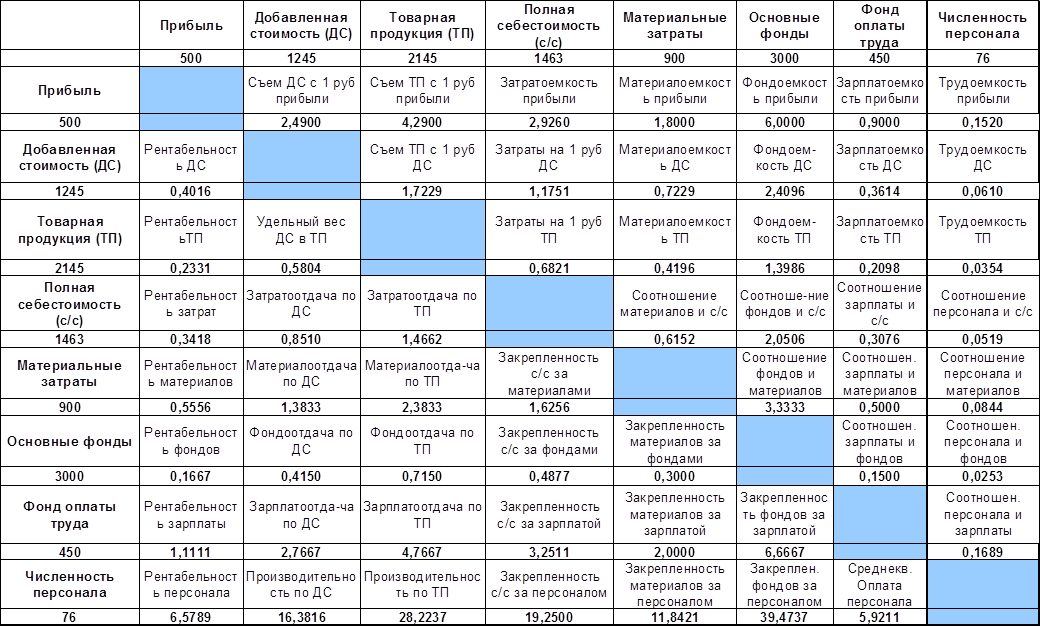

2.2. Матричные модели анализа по

кварталам.

Для составления матричных моделей по квартал нам необходимо разнести все

данные для анализа ПХД в специальные таблицы, в которых по горизонтали

расположены результаты деятельности, а по вертикали – факторы воияния, после

того как мы это сделали, на пересечении строк и столбцов рассчитываем

качественные показатели равные их соотношениям, например:

На пересечении строки «прибыль» и столбца «Добавленная стоимость» в поле

«Съем ДС с 1 руб. прибыли» мы поставим следующее значение: 1245/500=2,4900, в

поле «Соотношение фондов и с/с» будет занесено: 3000/1463=2,0506 и т.д.

После того как будут заполнены все поля матричных моделей ПХД 1 и 2

квартала мы начинаем анализ этих моделей методом абсолютных разниц. Этот анализ

выполняется следующим образом: из значений полей матричной модели ПХД 2

квартала вычитаются значения соответствующих полей матричной модели 1 квартала,

например: Съем ДС с 1 руб. прибыли = Съем ДС с 1 руб. прибыли (2 кв-л) - Съем

ДС с 1 руб. прибыли(1 кв-л)= 3,2 – 2,49=0,71;

Соотношение фондов и с/с = 2,6473-2,0506=0,5967 и.т.д.

Далее выполняем анализ матричных моделей индексным методом, для чего

делим показатели полей ММ ПХД 2 квартала на показатели соответствующих полей ММ

ПХД 1 квартала:

Съем ДС с 1 руб. прибыли = Съем ДС с 1 руб. прибыли (2 кв-л)/Съем ДС с 1

руб. прибыли(1 кв-л) =3,2/2,49=1,2851

Соотношение фондов и с/с = 2,6473/2,0506=1,2910 и.т.д.

Составление и анализ матричных моделей ПХД 2/3 и 3/4 кварталов

выполняются аналогично

Для расчета

блочных и обобщающих оценок эффективности и интенсивности ПХД за год мы строим

таблицу и рассчитываем следующие показатели:

Оценка взаимосвязи

конечных результатов (А1)=

Оценка

преобразования в результаты (А2)=

Оценка взаимосвязи

затрат и ресурсов (А3) =

Оценка

интенсивности =

Оценка

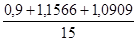

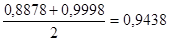

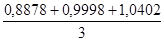

эффективности = ;

;

Рассчитаем эти

показатели на примере 1 и 2 кварталов.

А1=

А2 = +

+  =0,9998

=0,9998

А3=  =1,0402

=1,0402

Оценка

интенсивности =

Оценка

эффективности= =0,9759

=0,9759

Рассчитав таким

образом показатели 1/2, 2/3 и 3/4 кварталов заносим их в таблицу и делаем

выводы.

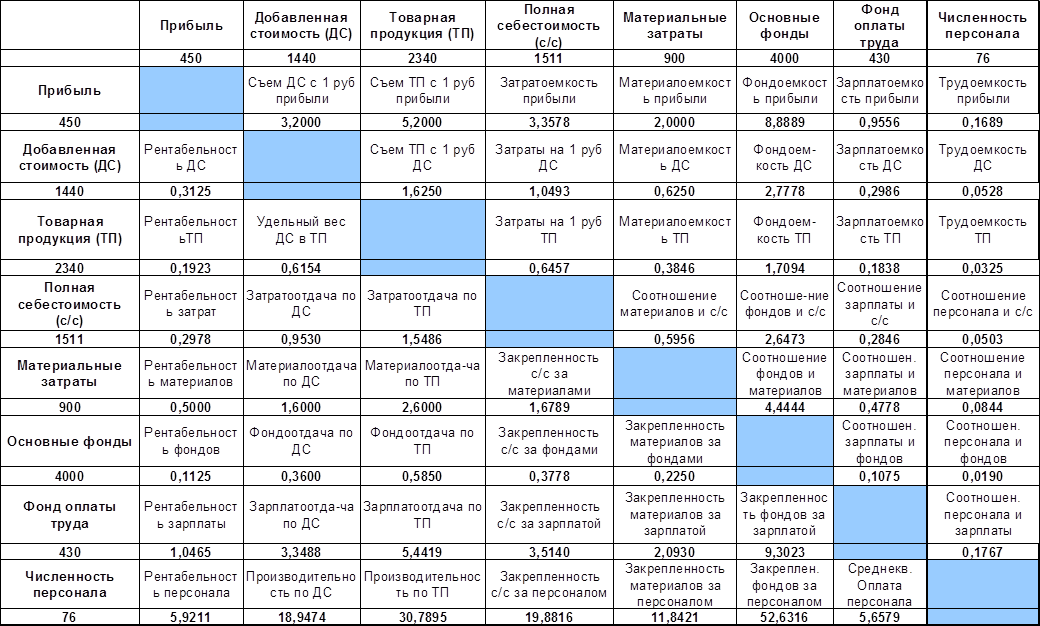

Матричная модель анализа ПХД 1 квартала.

Матричная модель анализа ПХД 2 квартала.

Анализ матричных

моделей методом абсолютных разниц ( 1и 2 кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная

себестоимость (с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

-50

|

195

|

195

|

48

|

0

|

1000

|

-20

|

0

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

-50

|

|

0,7100

|

0,9100

|

0,4318

|

0,2000

|

2,8889

|

0,0556

|

0,0169

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

195

|

-0,0891

|

|

-0,0979

|

-0,1258

|

-0,0979

|

0,3681

|

-0,0628

|

-0,0083

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

195

|

-0,0408

|

0,0350

|

0,0000

|

-0,0363

|

-0,0350

|

0,3108

|

-0,0260

|

-0,0030

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение

материалов и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

48

|

-0,0439

|

0,1020

|

0,0825

|

|

-0,0195

|

0,5967

|

-0,0230

|

-0,0017

|

|

Материальные затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

0

|

-0,0556

|

0,2167

|

0,2167

|

0,0533

|

|

1,1111

|

-0,0222

|

0,0000

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

1000

|

-0,0542

|

-0,0550

|

-0,1300

|

-0,1099

|

-0,0750

|

|

-0,0425

|

-0,0063

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

-20

|

-0,0646

|

0,5822

|

0,6752

|

0,2628

|

0,0930

|

2,6357

|

|

0,0079

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

0

|

-0,6579

|

2,5658

|

2,5658

|

0,6316

|

0,0000

|

13,1579

|

-0,2632

|

|

Анализ матричных

моделей индексным методом ( 1и 2

кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная

себестоимость (с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

0,9000

|

1,1566

|

1,0909

|

1,0328

|

1,0000

|

1,3333

|

0,9556

|

1,0000

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

0,9000

|

|

1,2851

|

1,2121

|

1,1476

|

1,1111

|

1,4815

|

1,0617

|

1,1111

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

1,0909

|

0,7781

|

|

0,9432

|

0,8929

|

0,8646

|

1,1528

|

0,8262

|

0,8646

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

1,0909

|

0,8250

|

1,0602

|

|

0,9467

|

0,9167

|

1,2222

|

0,8759

|

0,9167

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение

материалов и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

1,0328

|

0,8714

|

1,1199

|

1,0563

|

|

0,9682

|

1,2910

|

0,9252

|

0,9682

|

|

Материальные

затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

1,0000

|

0,9000

|

1,1566

|

1,0909

|

1,0328

|

|

1,3333

|

0,9556

|

1,0000

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

1,3333

|

0,6750

|

0,8675

|

0,8182

|

0,7746

|

0,7500

|

|

0,7167

|

0,7500

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

0,9556

|

0,9419

|

1,2104

|

1,1416

|

1,0808

|

1,0465

|

1,3953

|

|

1,0465

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

1,0000

|

0,9000

|

1,1566

|

1,0909

|

1,0328

|

1,0000

|

1,3333

|

0,9556

|

|

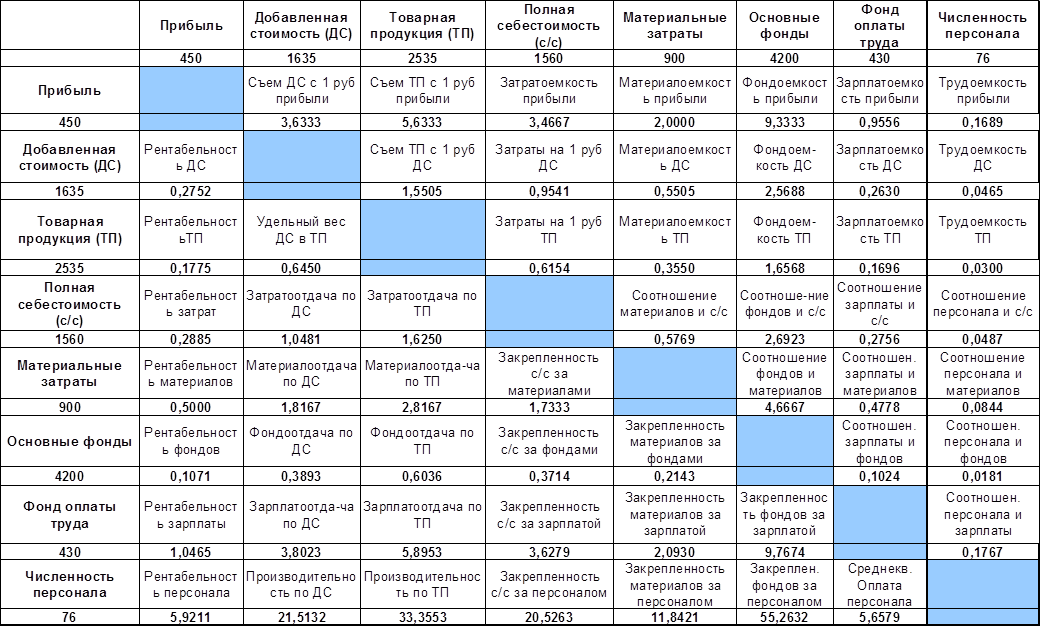

Матричная модель анализа ПХД 3 квартала.

Анализ матричных

моделей методом абсолютных разниц ( 2 и 3 кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная

себестоимость (с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

0,0000

|

195,0000

|

195,0000

|

49,0000

|

0,0000

|

200,0000

|

0,0000

|

0,0000

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

0,0000

|

|

0,4333

|

0,4333

|

0,1089

|

0,0000

|

0,4444

|

0,0000

|

0,0000

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

195,0000

|

-0,0373

|

|

-0,0745

|

-0,0952

|

-0,0745

|

-0,2090

|

-0,0356

|

-0,0063

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

195,0000

|

-0,0148

|

0,0296

|

|

-0,0303

|

-0,0296

|

-0,0526

|

-0,0141

|

-0,0025

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение материалов

и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

49,0000

|

-0,0094

|

0,0951

|

0,0764

|

|

-0,0187

|

0,0451

|

-0,0089

|

-0,0016

|

|

Материальные

затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

0,0000

|

0,0000

|

0,2167

|

0,2167

|

0,0544

|

|

0,2222

|

0,0000

|

0,0000

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

200,0000

|

-0,0054

|

0,0293

|

0,0186

|

-0,0063

|

-0,0107

|

|

-0,0051

|

-0,0009

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

0,0000

|

0,0000

|

0,4535

|

0,4535

|

0,1140

|

0,0000

|

0,4651

|

|

0,0000

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

0,0000

|

0,0000

|

2,5658

|

2,5658

|

0,6447

|

0,0000

|

2,6316

|

0,0000

|

|

Анализ матричных

моделей индексным методом (2 и 3

кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная

себестоимость (с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

1,0000

|

1,1354

|

1,0833

|

1,0324

|

1,0000

|

1,0500

|

1,0000

|

1,0000

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

1,0000

|

|

1,1354

|

1,0833

|

1,0324

|

1,0000

|

1,0500

|

1,0000

|

1,0000

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

1,0833

|

0,8807

|

|

0,9541

|

0,9093

|

0,8807

|

0,9248

|

0,8807

|

0,8807

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

1,0833

|

0,9231

|

1,0481

|

|

0,9530

|

0,9231

|

0,9692

|

0,9231

|

0,9231

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение

материалов и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

1,0324

|

0,9686

|

1,0998

|

1,0493

|

|

0,9686

|

1,0170

|

0,9686

|

0,9686

|

|

Материальные

затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

1,0000

|

1,0000

|

1,1354

|

1,0833

|

1,0324

|

|

1,0500

|

1,0000

|

1,0000

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

1,0500

|

0,9524

|

1,0813

|

1,0317

|

0,9833

|

0,9524

|

|

0,9524

|

0,9524

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

1,0000

|

1,0000

|

1,1354

|

1,0833

|

1,0324

|

1,0000

|

1,0500

|

|

1,0000

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

1,0000

|

1,0000

|

1,1354

|

1,0833

|

1,0324

|

1,0000

|

1,0500

|

1,0000

|

|

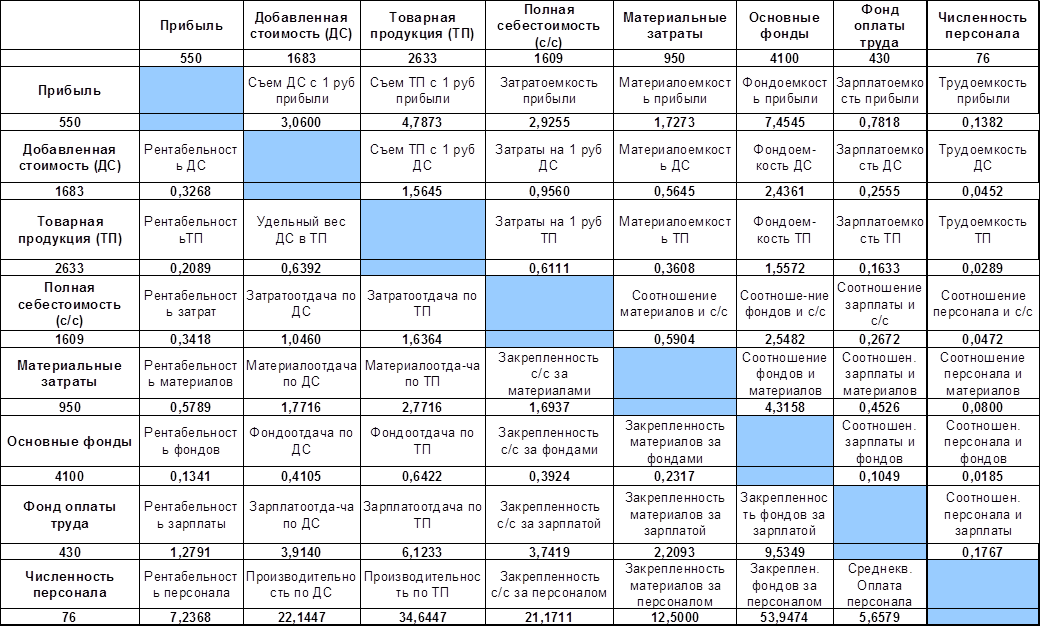

Матричная модель анализа ПХД 4 квартала.

Анализ матричных

моделей методом абсолютных разниц ( 3 и 4 кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная себестоимость

(с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

100,0000

|

48,0000

|

98,0000

|

49,0000

|

50,0000

|

-100,0000

|

0,0000

|

0,0000

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

100,0000

|

|

-0,5733

|

-0,8461

|

-0,5412

|

-0,2727

|

-1,8788

|

-0,1737

|

-0,0307

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

98,0000

|

0,0516

|

|

0,0140

|

0,0019

|

0,0140

|

-0,1327

|

-0,0075

|

-0,0013

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

98,0000

|

0,0314

|

-0,0058

|

|

-0,0043

|

0,0058

|

-0,0996

|

-0,0063

|

-0,0011

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение

материалов и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

49,0000

|

0,0534

|

-0,0021

|

0,0114

|

|

0,0135

|

-0,1441

|

-0,0084

|

-0,0015

|

|

Материальные

затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

50,0000

|

0,0789

|

-0,0451

|

-0,0451

|

-0,0396

|

|

-0,3509

|

-0,0251

|

-0,0044

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

-100,0000

|

0,0270

|

0,0212

|

0,0386

|

0,0210

|

0,0174

|

|

0,0025

|

0,0004

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

0,0000

|

0,2326

|

0,1116

|

0,2279

|

0,1140

|

0,1163

|

-0,2326

|

|

0,0000

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

0,0000

|

1,3158

|

0,6316

|

1,2895

|

0,6447

|

0,6579

|

-1,3158

|

0,0000

|

|

Анализ матричных

моделей индексным методом (3 и 4

кварталы).

|

|

Прибыль

|

Добавленная

стоимость (ДС)

|

Товарная

продукция (ТП)

|

Полная

себестоимость (с/с)

|

Материальные

затраты

|

Основные фонды

|

Фонд оплаты

труда

|

Численность

персонала

|

|

|

1,2222

|

1,0294

|

1,0387

|

1,0314

|

1,0556

|

0,9762

|

1,0000

|

1,0000

|

|

Прибыль

|

|

Съем ДС с 1 руб

прибыли

|

Съем ТП с 1 руб

прибыли

|

Затратоемкость

прибыли

|

Материалоемкость

прибыли

|

Фондоемкость

прибыли

|

Зарплатоемкость

прибыли

|

Трудоемкость

прибыли

|

|

1,2222

|

|

0,8422

|

0,8498

|

0,8439

|

0,8636

|

0,7987

|

0,8182

|

0,8182

|

|

Добавленная

стоимость (ДС)

|

Рентабельность

ДС

|

|

Съем ТП с 1 руб

ДС

|

Затраты на 1

руб ДС

|

Материалоемкость

ДС

|

Фондоем-кость

ДС

|

Зарплатоемкость

ДС

|

Трудоемкость ДС

|

|

1,0387

|

1,1874

|

|

1,0090

|

1,0020

|

1,0255

|

0,9483

|

0,9715

|

0,9715

|

|

Товарная

продукция (ТП)

|

РентабельностьТП

|

Удельный вес ДС

в ТП

|

|

Затраты на 1

руб ТП

|

Материалоемкость

ТП

|

Фондоем-кость

ТП

|

Зарплатоемкость

ТП

|

Трудоемкость ТП

|

|

1,0387

|

1,1767

|

0,9910

|

|

0,9930

|

1,0163

|

0,9399

|

0,9628

|

0,9628

|

|

Полная

себестоимость (с/с)

|

Рентабельность

затрат

|

Затратоотдача

по ДС

|

Затратоотдача

по ТП

|

|

Соотношение

материалов и с/с

|

Соотноше-ние

фондов и с/с

|

Соотношение

зарплаты и с/с

|

Соотношение

персонала и с/с

|

|

1,0314

|

1,1850

|

0,9980

|

1,0070

|

|

1,0234

|

0,9465

|

0,9695

|

0,9695

|

|

Материальные

затраты

|

Рентабельность

материалов

|

Материалоотдача

по ДС

|

Материалоотда-ча

по ТП

|

Закрепленность

с/с за материалами

|

|

Соотношение

фондов и материалов

|

Соотношен.

зарплаты и материалов

|

Соотношение

персонала и материалов

|

|

1,0556

|

1,1579

|

0,9752

|

0,9840

|

0,9771

|

|

0,9248

|

0,9474

|

0,9474

|

|

Основные фонды

|

Рентабельность

фондов

|

Фондоотдача по

ДС

|

Фондоотдача по

ТП

|

Закрепленность

с/с за фондами

|

Закрепленность

материалов за фондами

|

|

Соотношен.

зарплаты и фондов

|

Соотношен.

персонала и фондов

|

|

0,9762

|

1,2520

|

1,0545

|

1,0640

|

1,0566

|

1,0813

|

|

1,0244

|

1,0244

|

|

Фонд оплаты

труда

|

Рентабельность

зарплаты

|

Зарплатоотда-ча

по ДС

|

Зарплатоотдача

по ТП

|

Закрепленность

с/с за зарплатой

|

Закрепленность

материалов за зарплатой

|

Закрепленность

фондов за зарплатой

|

|

Соотношен.

персонала и зарплаты

|

|

1,0000

|

1,2222

|

1,0294

|

1,0387

|

1,0314

|

1,0556

|

0,9762

|

|

1,0000

|

|

Численность

персонала

|

Рентабельность

персонала

|

Производительность

по ДС

|

Производительность

по ТП

|

Закрепленность

с/с за персоналом

|

Закрепленность

материалов за персоналом

|

Закреплен.

фондов за персоналом

|

Среднекв.

Оплата персонала

|

|

|

1,0000

|

1,2222

|

1,0294

|

1,0387

|

1,0314

|

1,0556

|

0,9762

|

1,0000

|

|

Блочные и обобщающие оценки эффективности ПХД за год

Показатели А1, А2 и А3 должны находится в

пределах 0,99-1, при этом, показатели А1 и А2 должны увеличиваться во времени,

а показатель А3-снижаться. В нашем случае показатели находятся в пределах

0,99-1, что говорит о том, что предприятие работает эффективно, также

показатели А1 и А2 увеличиваются во времени, что также говорит о хорошей работе

предприятия.

Эффективность подтверждается если

А1>А2>А3, т.е. по итогам года можно с уверенностью сказать, что

предприятие работает эффективно, но в 1-2 квартале наблюдается неэффективное

использование ресурсов (А3>А2) и неэффективное преобразование затрат в

результаты, во 2-3 кварталлах ситуация улучшилась, но затраты также не

эффективно преобразуются в результаты.

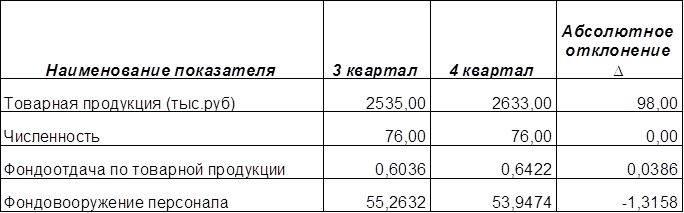

2.4. Факторный анализ результатов деятельности

По условиям задания необходимо провести

факторный анализ товарной продукции 3 и 4 квартала. Для этого воспользуемся

способом цепной подстановки.

ТП=

Численность × Фондоотдачапо товарной продукции ×

Фондовооружение персонала

Исходные данные:

ТП 3 кв-л = 2535=76*0,6036*55,2632

ТП 4 кв-л = 2633=76*0,6422*53,9474

ТП усл=76*0,6422*55,2632=2697

Отклонение

∆ ТП=2633-2535=98

∆ТП фондоотд.=2697-2535=162

∆ТП фондовооруж.=2633-2697= -64

Товарная продукция в 3 квартале по сравнению

со 2 увеличилась на 98 тыс. руб. За счет увеличения фондоотдачи по товарной

продукции увеличилась на 162 тыс.руб., но за счет снижения фондовооружения

персонала уменьшилась на 64 тыс. руб.

2.5. Выводы о производственной деятельности

Проведенный

нами анализ показал, что работу предприятия можно охарактеризовать как

эффективную. Рост эффективность наблюдался с 1 квартала, причем этот рост был последовательным, без снижений. На это

повлияло увеличение товарной продукции из квартала в квартал и некоторое удержание материальных затрат на

одном уровне, а также увеличение основных фондов и предотвращение перерасхода

фонда заработной платы.

Заключение

Каждое

предприятие, фирма заинтересованы в том чтобы достигать наивысших результатов

при наименьших затратах, то есть работать эффективно. Особая роль в решении

этой задачи принадлежит экономическому анализу. В настоящее время предприятия

вынуждены постоянно заботиться об устойчивости своего финансового положения.

Поэтому чтобы уберечь свое предприятие от банкротства и получить

максимально-возможную прибыль на предприятии необходимо проводить

систематический анализ.

Выполненная

курсовая работа помогла овладеть умениями и навыками использования

аналитических инструментов для объективной оценки складывающихся хозяйственных

ситуаций, выработки и обоснования оптимальных управленческих решений.