Всероссийский Заочный Финансово-Экономический

Институт

Кафедра

«Финансов, бюджета и налогообложения»

Кафедра

«Финансов, бюджета и налогообложения»

Курсовая работа

По

дисциплине: «Финансы»

На

тему: «Государственные заимствования»

Преподаватель: Пилипенко Ольга Ивановна

_____________________________________________________________________________________

Москва, 2005 г.

Содержание

Введение. 3

Глава 1. Государственный заимствования и

государственный долг….......5

1.1 Сущность

государственных заимствований. 5

1.2 Государственный

долг и его виды.. 11

Глава 2. Заёмная деятельность РФ на внутреннем внешнем

рынке. 19

2.1 Наследие

долга бывшего СССР. 19

2.2 Современное состояние рынка государственных займов. 21

Глава 3. Перспективы политики государственных

заимствований и пути ее совершенствования. 30

3.1 Основные

положения политики в сфере государственного внешнего долга на 2003-2005 гг. 30

3.2 Основные

положения политики в сфере государственного внутреннего долга на 2003-2005 гг 33

Заключение. 38

Источники

информации. 40

Введение

Государственные заимствования выступают важным элементом

общегосударственных финансов. Государство, причем это характерно не только для

России, постоянно испытывает большую потребность в финансовых ресурсах, деньгах.

Дня разрешения

противоречия между величиной необходимых потребностей общества и возможностями

государства их удовлетворить за счет бюджета, Россия, как и большинство стран

мира, использует государственные внешние и внутренние заимствования.

Кредиторами выступают физические и юридические лица, заемщиком – государство в

лице его органов. Дополнительные финансовые ресурсы государство привлекает

путем продажи на финансовом рынке облигаций, казначейских обязательств и других

видов государственных ценных бумаг.

Государственные

заимствования – один из инструментов финансовой политики органов власти.

Привлекая дополнительные средства, определяя условия их привлечения, используя

полученные ресурсы для реализации стратегических задач экономики, которые не

могут быть решены (или ввиду их масштабности или слабой прогнозируемости)

частными компаниями, государство может закладывать основы последующего

экономического роста, сглаживать временные и пространственные неравномерности

экономического развития, влиять на активность частных компаний в той или иной

области деятельности.

Благоприятная

экономическая ситуация в современной России создает возможности для

эффективного вложения средств. И частные инвесторы активно используют эту

возможность. Государство, как один из основных субъектов экономики, не должно оставаться в стороне от

этого процесса. А это, в свою очередь, подводит нас к мысли о том, что основным

направлением деятельности государства в области заимствований должно быть не

сокращение государственного долга, а эффективное его использование.

Использование

государственных заимствований должно основываться на глубоком понимании их

сущности, четком определении их целей, знании способов их применения, учете

исторического опыта.

В результате

государственных заимствований формируется государственный долг. В настоящих

условиях государственный долг выдвинулся в центр экономических проблем страны,

что требует самого пристального внимания к этой экономической категории и

проблемам, с ней связанным.

В данной работе

рассмотрены наиболее актуальные вопросы, связанные с использованием

государственных заимствований. При этом была сделана попытка их рассмотрения с

той точки зрения, которая принята в государствах имеющих продолжительный и

успешный опыт их использования.

Цель данной работы –

изучение категории государственных займов и анализ состояния государственных

заимствований в современной России. Для достижения поставленной цели в работе

необходимо решить следующие задачи: выявить сущность государственных

заимствований и государственного долга; проанализировать заемную деятельность

России на внутреннем и внешнем рынках; рассмотреть перспективы политики

государственных заимствований и пути ее

совершенствования.

ГЛАВА 1. Государственные

заимствования и государственный долг

1.1. Сущность государственных

заимствований

Под заимствованиями

(займами) понимают передачу экономическому субъекту денежных средств, которые

тот обязуется возвратить в той же сумме с уплатой процента (платы) на сумму

займа. В некоторых случаях в заимствования включают также кредиты и займы, по

которым у данного экономического субъекта возникают обязательства как у гаранта

их погашения.

В западной литературе

сложилась классификация задолженности, основанная на противопоставлении так

называемой общественной задолженности и частной задолженности. В общественную

задолженность включаются все виды задолженности, должником по которым выступает

общественный сектор экономики, прямо или косвенно связанный с государственной

властью различных уровней.

В частной задолженности

обычно отдельно выделяют долговые обязательства финансовых и нефинансовых

организаций.

Государственные

заимствования – это займы государственных органов различных уровней у других

секторов народного хозяйства. Сюда также включают заимствования одного

государственного органа у другого.

Принято различать

собственно государственные заимствования, формирующие суверенный долг и

заимствования органов государственной власти более низких уровней, образующих

так называемый муниципальный долг. Для трехуровневой системы государственной

власти, характерной и для России, отдельно выделяют заимствования органов

субфедеральной власти. В условиях федеративного устройства государства

субфедеральными органами являются органы власти субъектов федерации.

Следовательно,

государственные заимствования могут быть определены как совокупность:

-

займов

органов центральной власти (суверенные заимствования),

-

займов

органов субфедеральной власти (субфедеральные заимствования),

-

займов

органов местной власти (муниципальные заимствования).

В зависимости от происхождения

кредитных ресурсов государственные займы могут быть разделены на внутренние и

внешние. В качестве критерия такого разделения может выступать валюта займа,

рынок размещения, вид кредитора (резидент или нерезидент). В Российской

Федерации, в соответствии с Бюджетным кодексом, под внешними государственными

заимствованиями понимают кредиты и займы, выраженные в иностранной валюте.

В

сложившейся мировой практике привлечения заемных средств государствами и

муниципалитетами можно выделить две основные формы заимствований:

-

безоблигационная

(несекьюритизированные кредиты и займы)

-

эмиссия

долговых ценных бумаг

Государственная

задолженность, возникшая вследствие заимствований в безоблигационной форме ,

как правило, оформляется путем регистрации в книге государственного долга. В

России такая книга, в соответствии с Бюджетным кодексом носит название

Государственной долговой книги Российской Федерации. Аналогичные книги ведут

также субъекты Российской Федерации и муниципалитеты.

Задолженность,

возникающая вследствие выпуска долговых ценных бумаг, в большинстве случаев,

считается оформленной в виде самих государственных (муниципальных) ценных бумаг

и не предполагает дополнительной регистрации. В то же время оформление задолженности в виде

долговых ценных бумаг не препятствует возможности внесения записей в книгу

государственного долга. В соответствии с российским Бюджетным кодексом

государственная задолженность, возникшая вследствие выпуска государственных

ценных бумаг подлежит обязательному внесению в виде записи в долговую книгу.

Важным средством

увеличения финансовых возможностей государства выступает государственные

кредиты и займы, которые являются вторым после налогов методом финансирования

расходов бюджета.

Кредиты и займы являются

формой государственных и муниципальных заимствований, не предполагающей выпуск

ценных бумаг.

Такая форма заимствований

обладает некоторыми особенностями. Переход права требования по таким займам

затруднен либо полностью невозможен. Следовательно, на протяжении всего времени

кредита (займа) в качестве кредитора выступает одно и то же, заранее известное

лицо или государство. Основным преимуществом такого положения заемщика

(государства или муниципалитета) является его относительная безопасность от

концентрации прав требования в руках нежелательных лиц. Однако у такой формы

заимствований есть и существенные недостатки. В мировой практике сложилось

мнение о том, что договориться о реструктуризации такого долга существенно

сложнее. Кроме того, по сравнению с выпуском долговых ценных бумаг, такая форма

заимствований обладает существенно меньшим объемом инвестиционного спроса, а

также лишена возможности гибко регулировать объем и стоимость заимствований.

Поэтому, в современном

финансовом мире доля данной формы заимствований сокращается.

Для современной России

кредиты и займы долгое время оставались преобладающей формой заимствований.

Однако в последние годы доля этих форм заимствований резко сократилась, как

вследствие замещения ценными бумагами части ранее полученных кредитов и займов,

так и вследствие размещения новых выпусков ценных бумаг.

Кредиты и займы

используются наиболее активно при осуществлении внешних заимствований

крупнейшими международными финансовыми институтами, финансирующими

развивающиеся страны. На внутренних рынках данная форма заимствований

используется крайне редко. Для внутренних заимствований кредиты и займы

используются чаще всего при предоставлении кредитов и займов центральному

правительству со стороны центрального (национального) банка. В ряде стран

Западной Европы эта форма заимствований также

применяется при предоставлении заемных финансовых ресурсов местным

органам власти со стороны центральных финансовых институтов (национальный банк,

банк реконструкции и развития, национальные агентства развития и т.д. ). Кроме

стран Западной Европы, данная форма заимствований на внутреннем рынке также

характерна для стран Юго – Восточной Азии (Южная Корея, Индонезия, Филиппины).

Полученные кредиты и

займы могут впоследствии заменяться на ценные бумаги реципиента. В мировой практике

такие операции осуществляются как для реструктуризации долга, так и для

повышения инвестиционной привлекательности долговых обязательств и расширения

базы инвесторов.

По способам кредитования

кредиты принято разделять на:

-

синдицированные

кредиты,

-

двусторонние

кредиты,

-

целевые

займы.

В последние годы наиболее

активно используются синдицированные кредиты и займы. Основными преимуществами

такого способа являются:

-

возможность

привлекать одновременно, в рамках одного кредитного договора, финансовые ресурсы

нескольких крупных финансовых учреждений (банков);

-

высокая

гибкость условий кредитования, как для кредитора, так и для заемщика;

-

продолжающийся

характер финансирования, что ведет к снижению транзакционных издержек.

Синдицированные кредиты

особенно активно применяются при заимствованиях на внешних рынках. С ростом

процесса глобализации мировой финансовой системы, возможности привлечения

синдицированного кредитования увеличиваются, что обуславливает увеличение

объемов синдицированных кредитов.

Двусторонние кредиты

наиболее часто в мировой практике используются в двух случаях:

-

при

кредитовании центрального правительства центральным (национальным) банком;

-

при

кредитовании государства со стороны другого государства или международных

финансовых институтов (таких как Мировой банк, Международный валютный фонд,

банки регионального развития и т.д.).

Двусторонние кредиты

носят индивидуальный характер, т.е. условия соглашения о кредите в этом случае

являются индивидуальными. Доля двусторонних кредитов весьма велика в объемах

долгового финансирования развивающихся стран.

Целевые займы в

финансировании государств и муниципалитетов используются в основном в тех

случаях, когда необходимо решить отдельную задачу экономического или

социального развития страны или территории – сократить дефицит бюджета, закрыть

предприятия убыточной отрасли, ликвидировать отставание отдельной отрасли или

создать ее заново, создать отдельные комплексы производственной, финансовой или

социальной структуры и т.д. Как правило, не допускается расходование целевых

займов на иные цели, кроме той, которая определена в соглашении о займе.

Целевые займы занимают

наименьшую долю в финансировании государств и муниципалитетов в совокупности.

Однако, для муниципалитетов эта форма долгового финансирования , в ряде

случаев, является весьма значительной, превосходя по объему заимствования все

другие формы долгового финансирования.

1.2. Государственный

долг и его виды

Результатом государственных заимствований является внутренний и внешний

долг. Рассмотрим более подробно сущность государственного и муниципального

долга и его состав.

Государственный долг –

это совокупность дефицитов государственного бюджета за определенный период. Это

экономическое определение государственного долга. В Бюджетном кодексе

Российской Федерации дано юридическое определение государственного долга как

долговых обязательств России перед юридическими и физическими лицами,

иностранными государствами, международными организациями и иными субъектами

международного права.[1]

С точки зрения материально-вещественного содержания, государственный

долг выступает как сумма долговых обязательств государства

по выпущенным и непогашенным государственным займам, полученным

кредитам и процентам по ним, выданным государством гарантиям перед

физическими и юридическими лицами, иностранными государствами,

международными организациями и иными субъектами международного

права.

Основными причинами

образования государственного долга являются дефицит государственного бюджета и

наличие свободных денежных средств у физических и юридических лиц.

Привлечения заемных средств государствами и

муниципалитетами является эмиссия долговых государственных и муниципальных

ценных бумаг. Данная форма становится все более преобладающей в современном мире,

вытесняя кредиты и несекьюритизированные займы. Ее можно назвать основной

формой заимствований в настоящее время.

Государственные ценные

бумаги выпускаются (эмитируются) органами государственной власти и другими,

уполномоченными на это субъектами. Заемные средства правительство или

муниципалитет получают вследствие размещения эмитированных ценных бумаг.

Долгосрочные

государственные (муниципальные) ценные бумаги часто называют государственными

(муниципальными) облигациями.

Объем эмиссии

государственных и муниципальных ценных бумаг описывается с помощью двух

основных показателей: валового объема эмиссии (брутто - эмиссия) и чистого

объема эмиссии (нетто – эмиссия).

Валовой объем эмиссии

государственных (муниципальных) ценных бумаг характеризует совокупный стоимостной

(по номинальной стоимости эмитируемых ценных бумаг) объем выпущенных

государственных (муниципальных) ценных бумаг.

Чистый объем эмиссии

государственных (муниципальных) ценных бумаг характеризует прирост

государственного (муниципального) долга. Показатель чистого объема эмиссии

получается вычитанием из показателя валового объема эмиссии стоимости

погашенных государственных (муниципальных) ценных бумаг.

Кроме показателей объема

эмиссии, другими основными параметрами эмиссии государственных (муниципальных)

ценных бумаг являются показатели доходности, а также показатели,

характеризующие срок обращения ценных бумаг.

Эмиссия ценных бумаг, как

форма привлечения заемных средств государствами и муниципалитетами, в

наибольшей степени свойственна промышленно развитым странам. На внутреннем

рынке в настоящее время эти страны осуществляют заимствования практически

только с использованием ценных бумаг, не прибегая к несекьюритизированным

формам заимствований. На международном рынке различие между развивающимися и

развитыми странами заметно меньше. За счет ликвидных ценных бумаг в настоящее

время формируется, как правило, от 5 до 30% внешней задолженности государств.

Ценные бумаги государств

и муниципалитетов обычно подразделяют на две большие группы:

-

внутренние

ценные бумаги, т.е. ценные бумаги, размещаемые на внутреннем рынке;

-

внешние

(международные) ценные бумаги, т.е. ценные бумаги, размещаемые на внешних

рынках.

При размещении внутренних

ценных бумаг их номинальная стоимость, как правило, устанавливается в национальной

валюте. Обращение и погашение внутренних ценных бумаг осуществляется внутри

страны. До последнего времени большинство стран устанавливали жесткие

ограничения на участие нерезидентов на рынках государственных и муниципальных

ценных бумаг. С усилением тенденции глобализации мирового финансового рынка и

повышением значимости иностранных инвесторов для любого национального рынка эти

ограничения существенно смягчались или отменялись совсем.

Внешние ценные бумаги

размещаются на внешних по отношению к стране регистрации эмитента рынках, т.е.

на международном и иностранном рынках. Обращение и погашение внешних ценных

бумаг осуществляется за пределами страны регистрации эмитента. Номинал внешних

ценных бумаг устанавливается в валюте той страны, на территории которой

предполагается разместить ценные бумаги, либо в евровалюте.

Пропорция между

внутренним и внешним государственным долгом, а следовательно, между внутренними

и внешними ценными бумагами, является важнейшей характеристикой, в значительной

степени влияющей на эффективность государственных заимствований.

В соответствии с

американской практикой, под муниципальным долгом понимается не только долг

местных органов власти, но и субъектов федерации. Поэтому к муниципальным

ценным бумагам относят не только ценные бумаги, выпущенные муниципалитетами, но

и ценные бумаги субфедерального уровня.

Муниципальные ценные

бумаги имеют некоторые особенности внутренней классификации. Основным критерием

этой классификации является способ обеспечения обязательств по муниципальным

ценным бумагам. Ценные бумаги муниципалитетов попадают на рынок либо как

генеральные (или общие) облигации (general bonds), либо как доходные (revenue bonds). Первые обеспечиваются всеми

доходами и другими финансовыми источниками эмитента, а также его правом на

взимание налогов; вторые, в противоположность первым, обслуживаются за счет

доходов от специально оговоренных проектов (например, платных дорог). Доходные

облигации предполагают, что выплаты основной суммы и процентов осуществляются

только в том случае, когда достигнут достаточный уровень доходности проекта.

Генеральные облигации

защищены неограниченной налоговой властью эмитента. Однако некоторые облигации

такого рода ограничены в доходных источниках и своем количестве величиной

налога на имущество, т.к. для администраций малых городов, школьных округов и

т.д. налог на имущество, часто, является единственным доступным рычагом

налоговой политики. Такие облигации известны как налоговоограниченные общие

заемные облигации.

Для более крупных эмитентов,

таких как области или большие города источники налоговых доходов более

диверсифицированы и могут включать корпоративные и частные налоги на доход,

налоги с продаж, налоги на собственность. Такие облигации называются абсолютно

верными и кредитоспособными.

Определенные виды

генеральных облигаций могут быть гарантированы не только общей налоговой

властью эмитента, но также определенными гонорарами, грантами, специальными

платежами, которые дают дополнительный доход из внешних общих фондов. Такие

облигации известны как «двойные в обеспечении» (double - barreled) из-за двойственной природы их

доходных источников.

Доходные облигации

выпускаются либо под финансирование муниципальных проектов, либо для

финансирования предпринимательства, где эмитенты облигаций обеспечивают доход

держателей облигаций за счет поступлений от действующих предприятий после

завершения их строительства. Эмитент доходных облигаций обязан выплатить

основную сумму и процентный доход только в случае достижения достаточно

значительного уровня произведенного конкретным проектом дохода. При отсутствии

средств эмитент не обязан производить выплат по облигациям.

Доходные облигации

представляют собой ценные бумаги с более высокой степенью риска, чем

генеральные облигации и, как правило предлагают более высокую доходность.

Широко распространились в

последнее время гарантированные (или застрахованные) муниципальные облигации (insured bonds).

Гарантированные

муниципальные облигации – это облигации, имеющие гарантии, предоставляемые

третьей стороной и предусматривающие выплату основной суммы и процентов в

полном размере и своевременно. Появление стороннего гаранта повышает качество

облигаций.

Еще одним новым видом

муниципальных ценных бумаг стали облигации рефинансирования или рефондированные

облигации (refunded bonds, prerefunded bonds). Рефондированными облигациями

являются облигации, которые первоначально могли быть выпущены как генеральные

или доходные облигации, но потом стали обеспечиваться дополнительными фондами,

полученными из правительственных источников.

В мировой практике

широкое распространение получил выпуск муниципальных облигаций «под доход от

промышленного проекта» (industrial revenue bonds), мобилизующих средства под

строительство производственных объектов, с их последующей продажей или сдачей в

аренду частным корпорациям.

Таким образом, проведение

муниципальных займов становится реальным механизмом формирования и модернизации

промышленной структуры регионов.

Без определения целей

государственных заимствований невозможно эффективное управление государственным

долгом, так как неясны сами принципы, на основе которых можно сделать вывод об

эффективности или неэффективности такого управления. В теоретических работах

часто используется следующая классификация целей государственных и муниципальных

заимствований:

-

фискальные

цели, или цели распределения дохода;

-

экономическая

стабилизация и экономическое стимулирование;

-

оптимизация

распределения общественных ресурсов.

Достижение фискальных

целей предполагает, что правительство осуществляет свою долговую политику таким

образом, чтобы обеспечить финансирование необходимых государственных программ,

направленных на поддержание приемлемого уровня доходов, решение других

социальных проблем. В этом случае правительство также преследует цель

достижения наиболее выгодных условий осуществления заимствований. Для этого,

государственный орган, уполномоченный управлять государственными

заимствованиями, постоянно формирует оптимальный портфель государственных

займов (т.е. управляет структурой займов и их объемами).

Стабилизационная цель

направлена на формирование нормальных условий для развития экономики в текущий

момент времени.

Цель оптимизации

предполагает наилучшее распределение общественных ресурсов сегодня как основу

для последующего экономического роста. Оптимизация распределения общественных

ресурсов требует вмешательства государства в тех случаях, когда сам рынок

недостаточно эффективно осуществляет такое распределение.

С последней целью связана

также проблема перераспределения ресурсов между поколениями. Привлекая

финансовые ресурсы на долгосрочной основе, государство осуществляет такое

перераспределение. Это имеет свое положительное значение, так как произведенные

расходы капитального характера будут обеспечивать потребности не одного

поколения. Поэтому было бы разумно распределить финансирование таких расходов

на все поколения, чьи потребности они будут обеспечивать. В этом случае

поколение, осуществляющее такие расходы несет то же финансовое бремя, что и

последующие поколения, за счет налогов, с которых погашается как основной долг,

так и проценты по нему. Таким образом, при помощи государственных

заимствований, осуществляется более равномерное распределение налогового

бремени во времени.

Распределение долгового

(а следовательно и налогового) бремени между поколениями существенным образом

влияет на современные и будущие соотношения между потреблением и сбережениями.

Поэтому при осуществлении долгосрочных

заимствований государство должно быть особенно осторожно.

На практике теоретические

цели государственных заимствований приобретают более конкретные формы:

-

финансирование

текущего бюджетного дефицита;

-

погашение

ранее размещенных займов;

-

сглаживание

неравномерностей поступления налоговых платежей;

-

обеспечение

банковской системы ликвидными резервными активами;

-

финансирование

целевых государственных инвестиционных и социально – экономических программ;

-

воздействие

на конъюнктуру финансового рынка;

-

поддержка

социально значимых учреждений и организаций и т.д.

С развитием финансовых

рынков появляются и новые цели заимствований. Например, в Великобритании

выпускаются UK ECU Bonds для пополнения валютных резервов.

ГЛАВА 2. Заемная деятельность Российской Федерации на

внутреннем и внешнем рынке

2.1. Наследие долга бывшего СССР

России в наследство от распавшегося СССР достался его крупный

внешний долг. Данные о величине и структуре внешнего долга СССР приведены в

приложении 1.

Распад СССР диктовал необходимость обоснованного

распределения государственного долга СССР. Итогом первого этапа этой работы

было определение расчетных долей бывших республик СССР по распределению долга

СССР.

По расчетным долям следовало распределить порядка 81 млрд.

долл. Из них на Россию приходилось около 49 млрд. долл. Однако этот проект

распределения внешнего долга между республиками реализован не был. К дележу

долга подключилась «семерка». Не обошлось без давления со стороны ЕС. В

сентябре – октябре 1992 г. представителям «семерки» и Парижского клуба

кредиторов удалось навязать России схему ее единоличной ответственности по

долгам СССР.

В 1975-1985 гг. внешний долг СССР возрос в 2 раза, тогда как

за более короткий период 1986-1992 гг. – в 2,5 раза. В целом после 1985 г. темп

роста задолженности удвоился и составил 41,7% в среднем за год (при падении

ВВП).[2]

Государственный долг формируется как результат внутренней и

внешней долговой политики. Поскольку Россия не смогла после распада Советского

Союза «распределить» между республиками его внешний долг и стала его

правопреемницей, общая величина формирующегося суверенного долга включала и это

наследие. Углубление кризиса потребовало новых заимствований. Для них была

создана институциональная основа – в 1992 г. Россия вступила в МВФ и могла

обслуживаться Всемирным банком (МБРР), а также Европейским банком реконструкции

и развития (вместо СССР). Поэтому история суверенных интенсивных заимствований

России у названных международных организаций связывается с 1992 г. После 1992

г. полученные Россией кредиты состоят из кредитов международных финансовых

институтов, правительств иностранных государств и частных кредиторов.

Заимствования Всемирного банка включают следующие группы

задолженности:

компенсирующие снижение доходов бюджета реабилитационные

займы (14,7% общей суммы портфеля); займы: на структурную перестройку (23,3%),

для развития нефтяной промышленности, энергетики и строительства (19,6%),

транспорта и связи, жилищно-коммунального хозяйства (21,0%).

Меньшими по объему являются займы для развития рыночной

инфрастуктуры (5,0%), здравоохранения (5,0%), образования (3,8%), сельского

хозяйства (3,6%), на нужды государственного управления (2,0%), охраны

окружающей среды (1,3%), социальной политики (0,7%). Около половины портфеля

займов приходится на связанные кредиты (для финансирования заранее

обусловленных проектов). В общей сложности на 1 января 1999 г. России было

предоставлено по этой линии 37 займов на общую сумму более 9 млрд. долл.

С учетом долга бывшего СССР и суверенного долга России –

внутреннего и внешнего – к началу нового века сформировался общий долг впечатляющих

размеров, снижение которого стало заметным лишь в последние годы.

2.2. Современное состояние рынка государственных займов

Важнейшая

стратегическая задача современной экономической политики российского

государства – это снижение государственного внешнего долга.

Среднесрочный прогноз

российского правительства, охватывающий ближайшее десятилетие, не

предусматривает никаких дефолтов. По мнению советника президента России по

экономическим вопросам А. Илларионова за 8-10 лет наша страна вполне в состоянии

полностью расплатиться по внешнему долгу. Если в 1998 г. объем внешней

задолженности составлял 157 млрд. долл., то к началу 2003 г. он сократился до

106-110 млрд. долл.[3] Отчасти этот результат

достигнут по причине зачетных схем и списания при реструктуризации, но в

большей мере он стал возможен благодаря стабильному бюджетному профициту.

По данным на 1 октября 2003 г. объем государственного

внешнего долга РФ сократился со 104,3 до 100,6 млрд долл. США (по данным ЦБ

РФ). Таким образом, снижение абсолютной суммы внешней задолженности органов

власти РФ составило 3,55%.

В 2003 г. производились выплаты по погашению четвертого

транша ОВВЗ (в мае), а также двух выпусков еврооблигаций – в апреле и июне. В

то же время частный сектор (банки и компании) увеличил свою задолженность перед

нерезидентами за этот же период с 47,8 до 63,7 млрд долл. США (+33,3%). Таким

образом, суммарный внешний долг РФ по итогам 9 месяцев 2003 г. вырос со 152,1

до 165,4 млрд долл. США.

Таблица 1.

|

Структура государственного внешнего долга (млрд. долларов США)

|

|

|

|

|

|

|

|

Наименование

|

01.01.2001

|

01.01.2002

|

01.01.2003

|

01.01.2004

|

01.01.2005

|

|

Государственный внешний долг Российской Федерации (включая

обязательства бывшего Союза ССР, принятые Российской Федерации)

|

143,4

|

130,1

|

122,1

|

119.7

|

110.5

|

|

|

|

|

|

|

|

|

Задолженность странам - участницам Парижского клуба

|

47,5

|

42,3

|

44,7

|

47.7

|

43.1

|

|

|

|

|

|

|

|

|

Задолженность странам, не вошедшим в Парижский клуб

|

19,5

|

14,8

|

7,7

|

7.0

|

6.6

|

|

|

|

|

|

|

|

|

Коммерческая задолженность

|

6,7

|

6,1

|

3,4

|

3,8

|

2.9

|

|

|

|

|

|

|

|

|

Задолженность перед международными финансовыми

организациями

|

16,1

|

15,2

|

13,9

|

12,1

|

9.7

|

|

МВФ

|

8,8

|

7,7

|

6,5

|

5,1

|

3.5

|

|

Мировой банк

|

7,1

|

7,2

|

7

|

6,6

|

5.7

|

|

ЕБРР

|

0,2

|

0,2

|

0,3

|

0.4

|

0.4

|

|

|

|

|

|

|

|

|

Еврооблигационные займы

|

36,4

|

35,3

|

36,9

|

35.7

|

35.4

|

|

|

|

|

|

|

|

|

ОВГВЗ и ОГВЗ

|

10,8

|

10

|

9,3

|

7,3

|

7.3

|

|

|

|

|

|

|

|

|

Задолженность по кредитам Банка России

|

6,4

|

6,4

|

6,2

|

6,2

|

5.5

|

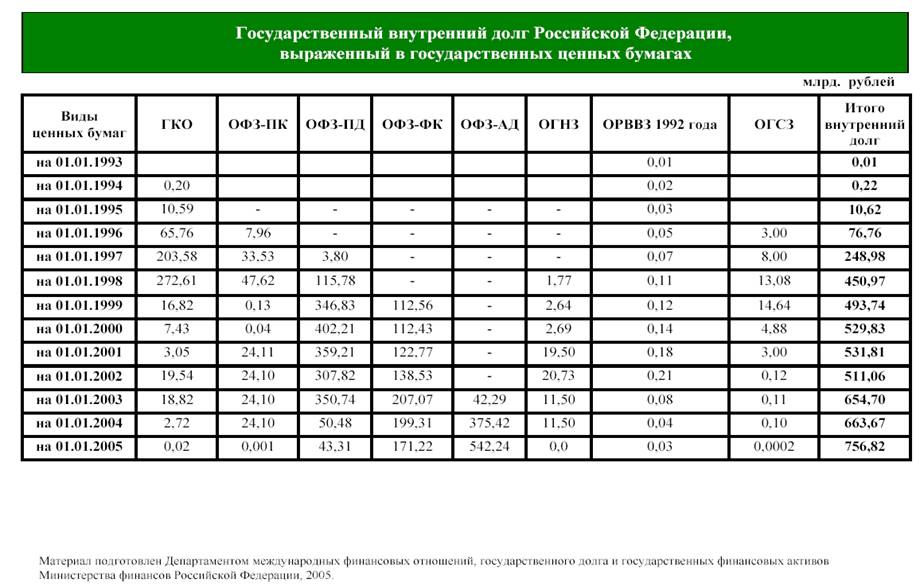

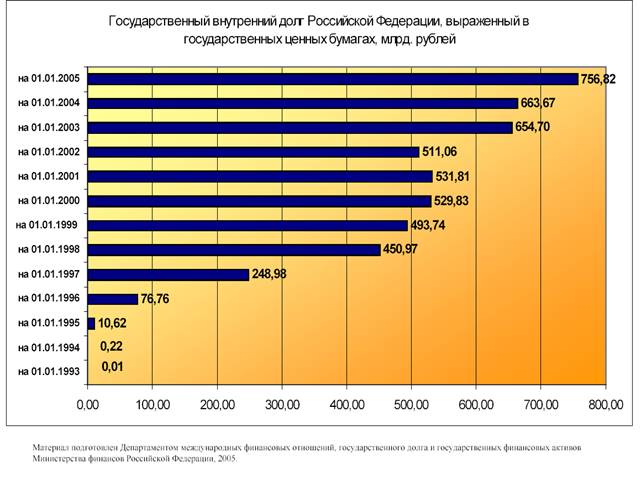

По итогам 2003 г. объем государственного внутреннего долга РФ

в ценных бумагах вырос примерно на 1,4%, с 654,7 до 663,7 млрд руб. (в долях

ВВП произошло снижение долга – с 6,0% до 5,0% ВВП). 97,8% государственного

долга представлена в виде облигаций федерального займа.[4]

По итогам 2003 г. консолидированный региональный бюджет был

сведен с дефицитом, составившим 50,0 млрд руб., т.е. 2,6% его расходной части,

или 0,38% ВВП.

Бюджеты субъектов Федерации были сведены с дефицитом почти в

33,9 млрд руб. (2,3% от расходной части), бюджеты муниципальных образований – с

дефицитом 27,4 млрд руб. (3,2% расходной части).

По сравнению с аналогичным периодом прошлого года отношение

дефицита к расходам консолидированного бюджета незначительно сократилось (2,6%

в 2003 г., 2,7% в 2002 г.). Заметно – с 3,0 до 2,3% сократилась доля

дефицитного финансирования расходов бюджета субъектов Федерации, при этом

дефицитность муниципальных бюджетов возросла с 2,8 до 3,2%

В 1996 и 1997 гг.

Российское правительство активно стимулировало увеличение присутствия

иностранного капитала на рынках внутренних ценных бумаг. Уход спекулятивного

капитала привел к катастрофическим для финансового рынка России последствиям.

В то же время кризис

объективно способствовал нормализации ряда рыночных показателей, прежде всего

объема внутреннего государственного долга. В России после кризиса наблюдалось

оздоровление структуры финансового рынка. В частности, соотношение между

внутренним общественным долгом и капитализацией в первые годы после кризиса

резко снизилось (см. таблицу 3). С 2000 года это соотношение остается примерно

постоянным.

Таблица 3

Соотношение между накопленным внутренним и общественным

долговым ценными бумагами и капитализацией в России

|

Год

|

Внутренний

общественный долг, млрд. долл.

|

Капитализация,

млрд. долл.

|

Соотношение

между внутренним общественным долгом и капитализацией

|

|

1997

|

64,6

|

128,2

|

0,50

|

|

1998

|

7,7

|

20,6

|

0,37

|

|

1999

|

8,1

|

26,4

|

0,31

|

|

2000

|

8,9

|

42,6

|

0,21

|

Источник: рассчитано по

данным РТС и Госкомстата

Как видно из таблицы,

снижение соотношения между общественным долгом и капитализацией происходило в

основном за счет роста капитализации экономики на фоне сильно уменьшившегося

объема общественного долга. Этот факт позволяет говорить о сдерживании развития

национальной экономики в предкризисный период за счет неоправданно большого

объема государственных и муниципальных заимствований.

К выпуску внешних ценных

бумаг правительства и муниципалитеты развитых стран обращаются достаточно

редко, так как они имеют достаточно заемных финансовых ресурсов внутри страны.

В структуре внешних заимствований развитых стран в форме ценных бумаг основная

доля, как правило, приходится на корпоративный сектор, включая финансовые

институты (см. таблицу 4).

Развивающиеся страны и

страны с развивающимися финансовыми рынками, напротив, более активно используют

размещение внешних ценных бумаг для привлечения заемных средств, и для многих

стран этой группы характерно преобладание государства во внешних

секьюритизированных заимствованиях над корпорациями и частными финансовыми

институтами (см. таблицу 4).

Российские показатели

свидетельствуют о гипертрофированности (по сравнению с другими, не только с

развитыми, но и развивающимися, странами) доле государства во внешних

секьюритизированных заимствованиях. Применительно к России можно сказать, что

международный рынок до кризиса был открыт в основном для государства, действия

которого создавали объективные препятствия для выхода негосударственных

эмитентов на этот рынок.

Таблица 4

Доля общественного сектора (государства и

муниципалитетов) в секьюритизированных заимствованиях на международных рынках,

сентябрь 2001 г.

|

Развитые

страны

|

Развивающиеся

страны

|

|

Страна

|

Доля, %

|

Страна

|

Доля, %

|

|

США

|

25,7

|

Аргентина

|

73,1

|

|

Япония

|

7,1

|

Бразилия

|

39,6

|

|

Италия

|

35,7

|

Венгрия

|

96,1

|

|

Германия

|

2,1

|

Корея

|

41,3

|

|

Франция

|

9,1

|

Малайзия

|

16,2

|

|

Великобритания

|

2,4

|

Мексика

|

52,8

|

|

Канада

|

58,9

|

Польша

|

22,0

|

|

Голландия

|

0,2

|

Россия

|

92,0

|

|

Испания

|

24,0

|

Турция

|

84,4

|

|

Австрия

|

20,1

|

Чехия

|

31,6

|

Источник:

Ю.А.Данилов, «Рынки государственного долга», М., 2002, с. 201

События 1998 г. еще больше усилили эту диспропорцию, когда

федеральное правительство переоформило в еврооблигации значительную часть

внутренних ценных бумаг, а сам кризис лишил российских эмитентов возможности

осуществлять заимствования на этом рынке. В результате доля государства как

заемщика на этом рынке стала подавляющей (см. таблицу 5).

Таблица 5

Доля государства в заимствованиях российских эмитентов

на международных рынках, %

|

Период

|

Декабрь 1997 г.

|

Декабрь 1998 г.

|

Декабрь 1999 г.

|

Декабрь 2000 г.

|

Декабрь 2001 г.

|

|

Доля

|

64,3

|

85,3

|

87,0

|

90,8

|

92,0

|

Источник: рассчитано по

данным РТС и Госкомстата России

Как видно из таблиц 4 и 5

российские показатели не соответствуют общемировым стандартам. Это говорит о

том, что российскому правительству необходимо обратить внимание на создание

условий для привлечения заемных средств на внешних рынках частными

предприятиями.

Соотношение между

внешними и внутренними ценными бумагами на рынке государственных и муниципальных ценных бумаг также существенно

различается для развитых стран и стран с развивающимися финансовыми рынками

(см. таблицу 6).

Таблица 6

Соотношение внутренних и внешних государственных и

муниципальных ценных бумаг на июнь 2001 г.

|

Страны

|

Объем

накопленного долга, млрд. долл.

|

Соотношение

|

|

По

внутренним ценным бумагам

|

По внешним

ценным бумагам

|

|

Развитые страны:

|

|

США

|

8314,3

|

350,0

|

23,8

|

|

Япония

|

4868,3

|

21,9

|

222,3

|

|

Италия

|

1045,5

|

70,1

|

14,9

|

|

Германия

|

746,0

|

17,5

|

42,6

|

|

Франция

|

635,4

|

30,5

|

20,8

|

|

Великобритания

|

442,8

|

13,0

|

34,1

|

|

В среднем

|

|

|

59,8

|

|

Страны с развивающимися

рынками

|

|

Аргентина

|

25,3

|

50,2

|

0,5

|

|

Бразилия

|

256,5

|

20,2

|

12,7

|

|

Венгрия

|

15,6

|

9,8

|

1,6

|

|

Корея

|

82,2

|

20,9

|

3,9

|

|

Малайзия

|

23,9

|

2,3

|

10,4

|

|

Мексика

|

49,8

|

34,8

|

1,4

|

|

Польша

|

28,8

|

1,1

|

26,1

|

|

Турция

|

49,7

|

18,9

|

2,6

|

|

Чехия

|

16,8

|

0,6

|

28,0

|

|

В среднем

|

|

|

9,7

|

|

Россия

|

9,2

|

16,2

|

0,6

|

|

Россия

(декабрь 1997 г.)

|

64,6

|

5,4

|

12,0

|

Источник:

Ю.А.Данилов, «Рынки государственного долга», М., 2002, с. 201

Доля внешних

облигационных заимствований развитых стран в общем объеме облигационных

заимствований невелика. Для развивающихся стран характерна принципиально иная

ситуация – соотношение между внутренним и общественным облигационным долгом для

этих стран отличается от аналогичного соотношения для развитых стран в

несколько раз. Основной причиной такой ситуации является дефицит финансовых

ресурсов на внутреннем рынке развивающихся стран.

Из таблицы видно, что

даже для развивающихся стран основной источник заимствований находится на

внутреннем рынке. Для России же основная часть секьюритизированного долга

приходится на внешний рынок. А это является серьезным дестабилизирующим фактом

экономики, т.к. все обязательства по внешним ценным бумагам выражены в

иностранной валюте, что, в случае нестабильного курса национальной валюты,

может привести к проблемам в погашении и обслуживании долга.

Однако относительно

высокий показатель соотношения между внутренними и внешними ценными бумагами в

России на конец 1997 г. не свидетельствует о благополучности ситуации, если учесть

структуру заемщиков. В течении нескольких лет внутренний долг рос быстрыми

темпами, что на определенном этапе привело к исчерпанию внутренних финансовых

ресурсов. Дальнейшее увеличение внутреннего долга осуществлялось исключительно

за счет притока иностранных капиталов, которые при появлении первых признаков

неустойчивости начали стремительно утекать из страны. Уход иностранных

спекулятивных капиталов привел к резкому росту спроса на иностранную валюту,

что в свою очередь, привело к резкому падению курса национальной валюты,

дефолту и девальвации.

ГЛАВА 3. Перспективы политики государственных заимствований и пути ее

совершенствования

3.1. Основные положения политики в сфере государственного внешнего долга

на 2003-2005 гг.

Политика правительства РФ в сфере государственного долга на

2003-2005 гг. будет основываться на следующих положениях:

создание условий для повышения значения государственных

заимствований в качестве основного источника рефинансирования государственного

долга;

ограничение объема государственных заимствований объемом

погашения государственного долга;

увеличение удельного веса внутреннего долга в структуре

государственного долга;

завершение урегулирования долга бывшего СССР;

снижение расходов на обслуживание государственного долга;

ограничение привлечения средств международных финансовых

организаций финансированием проектов в области инфраструктуры, имеющих

общегосударственное значение;

получение Российской Федерацией к 2005 году инвестиционного

рейтинга.

Напомним, что объем госдолга составляет сейчас около 40% ВВП,

снизившись с более чем 100% ВВП в 1999-начале 2000 гг. По мнению правительства

сегодня задачей является не изымать из экономики средства на погашение долга, а

создавать ценовые ориентиры для субъектов экономики по осуществлению

заимствований.

По словам первого замминистра финансов А. Улюкаева, стратегия

управления долгом сформирована с учетом того, что у России нет проблемы

величины долга, а есть неэффективная его структура. В рамках решения проблемы

неэффективности государственного долга правительство считает целесообразным

устранить дисбаланс между внешним и внутренним долгом, сообщил А. Улюкаев. По

его данным, объем долга, номинированный в ненациональной валюте, в шесть раз

превышает долг в национальной валюте.[5]

Согласно планам Минфина, внешний долг

России снизится к 1 января 2006 г. до $113,3 млрд. с $123,5 млрд. в начале 2003

г. Внутренний долг России наоборот возрастет к 1 января 2006 г. до $34,4 млрд.

с $21,4 млрд. на 1 января 2003 г.

В то же время порядок выплат в 2003-2008 гг (табл. 7)

показывает, что даже если Парижский клуб согласиться перенести большую часть

своих требований на последующие годы, то без радикального изменения

экономической ситуации вероятность долгового кризиса все равно очень велика. В

связи с этим следует обратить внимание на практику принятия федеральных

бюджетов с огромным бюджетным дефицитом. Именно продолжительный и значительный

дефицит бюджета явился одной из основных причин стремительного роста объема

государственного долга.

Таблица

7

|

График выплат по внешнему долгу в 2001-2010 гг.млрд.долл.

|

|

Структура долга

|

Год

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Российский долг:

|

7,5

|

7,7

|

8,1

|

5,1

|

7,4

|

3,0

|

4,8

|

4,2

|

1,4

|

1,3

|

|

вврооблигации

|

2,6

|

1,5

|

3,1

|

2,5

|

4,9

|

0,9

|

3,2

|

3,2

|

0,7

|

1,7

|

|

привилигированные кредиторы

|

2,8

|

4,4

|

3,8

|

2,0

|

2,1

|

1,9

|

1,4

|

0,9

|

0,6

|

0,5

|

|

правительства иностранных государств

|

2,1

|

1,8

|

1,2

|

0,6

|

0,4

|

0,2

|

0,2

|

0,1

|

0,1

|

0

|

|

Советский долг:

|

4,1

|

5,0

|

5,2

|

5,2

|

5,2

|

5,8

|

6,8

|

7,4

|

8,9

|

8,8

|

|

Лондонский клуб

|

0,9

|

1,1

|

1,1

|

1,1

|

1,1

|

1,7

|

2,0

|

2,2

|

2,7

|

2,4

|

|

Парижский клуб*

|

1,1

|

1,5

|

1,5

|

1,5

|

1,5

|

1,5

|

2,1

|

2,5

|

3,3

|

3,4

|

|

платежи государствам, не входящим в Парижский клуб

|

0,3

|

0,4

|

0,4

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

0,5

|

|

др.платежи

|

1,8

|

2,0

|

2,2

|

2,1

|

2,2

|

2,3

|

2,2

|

2,3

|

2,4

|

2,6

|

|

ОВГВЗ

|

0,3

|

0,3

|

3,8

|

0,2

|

0,2

|

2,5

|

0,7

|

2,9

|

0,1

|

0,1

|

|

Всего (без других платежей)

|

10,1

|

10,9

|

14,9

|

8,4

|

10,7

|

9,1

|

10,1

|

12,3

|

7,9

|

7,6

|

|

Всего

|

11,9

|

12,9

|

17,1

|

10,5

|

12,9

|

11,4

|

12,3

|

14,6

|

10,3

|

10,2

|

|

Платежи до реструктуризации

|

15,7

|

16,2

|

21,8

|

17,9

|

21,2

|

19,8

|

20,2

|

24,0

|

17,7

|

19,8

|

|

*После

реструктуризации долга РФ Парижскому клубу

Источники:

Минфин РФ, оценки Альфа-банка

|

Проблема внешней задолженности

требует постоянного контроля, поскольку может оказывать очень серьезное

негативное влияние на развитие страны в долгосрочной перспективе (например,

финансовая изоляция в случае дефолта по внешнему долгу). Нельзя забывать, что

глубокий более чем десятилетний кризис в Латинской Америке, сопровождавшийся

длительным спадом производства и исключительно высокой инфляцией, был

спровоцирован именно крупными внешними долгами.

3.1. Основные положения политики в сфере государственного внутреннего долга

на 2003-2005 гг.

По поводу внутреннего долга: Центральный банк и Минфин скорректировали

свои усилия на узком «облигационном» сегменте финансового рынка. Управление долгом

свелось к планированию объемов и периода обращения очередного выпуска ГКО –

ОФЗ.

Отсутствуют средне – и долгосрочное

планирование, в том числе при подготовке проекта федерального бюджета, состава

и объема государственного долга, а также графиков его погашения. Без подобного

прогноза, хотя бы на двух, трех годичный период, невозможно проводить

перспективный анализ ситуации.

Рынок российских

государственных ценных бумаг станет цивилизованным только при увеличении числа

инструментов и доли долгосрочных бумаг (со сроком обращения 5-30 лет), что

произойдет не ранее, чем через 2-3 года. Управление государственными пассивами

на первом этапе требует обеспечения единообразного подхода к отражению в

бюджете операций с долговыми обязательствами государства.

Понятие внутреннего и

внешнего долга постепенно смыкаются, этот процесс ускоряется при исполнении

такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных

в валюте. С одной стороны, наблюдается приток средств нерезидентов на рынок ГКО

– ОФЗ, с другой – происходит смещение понятий – «внутренний валютный долг»,

существующий в форме «вэбовок». С допуском нерезидентов на рынок ГКО – ОФЗ

изменились основные агрегаты платежного баланса РФ. Сегодня ЦБ вынужден брать

на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Присоединение

РФ к ст.8 Устава МВФ и переход к конвертируемости рубля по текущем операциям

ускорит процесс «срастания» двух видов государственного долга. С выпуском

еврооблигаций и их размещением среди резидентов и нерезидентов совершенно иной

характер приобретает задача маневрирования рублевыми и валютными пассивами.

Начальник Главного управления

федерального казначейства Татьяна Нестеренко сообщила некоторую статистику по

государственному долгу. По её словам, объём внутреннего долга увеличился в

первом полугодии 2000 года на 4,9 миллиарда рублей с 561,3 миллиарда рублей до

566,2 миллиарда рублей на конец первого полугодия. Но в процентном отношении к

ВВП наблюдалась обратная динамика: объем внутреннего долга снизился- в конце

2000 года внутренний долг составлял 8,1% ВВП, а по состоянию на конец июня 2001

года 6,4% ВВП. Как отметила замминистра, проводившиеся в первом полугодии

операции по погашению долга и минимизации новых государственных заимствований,

а также рост объема ВВП в совокупности привели к снижению долговой нагрузки на

экономику. Вообще, снижение госдолга вполне ожидалось,

учитывая

последние позитивные изменения в экономике. При этом рост собираемости налогов

создаёт серьёзную поддержку новым инициативам министерства - выкупу внешней

задолженности до её погашения.

7 декабря 2001 года

коллегия Счетной палаты РФ под председательством Сергея Степашина рассмотрела результаты

проверки состояния объемов государственных долговых обязательств Минфина России

перед Банком России за 1990-2000 гг. С сообщением выступил аудитор Сергей

Шохин.

В материалах,

представленных на коллегию, подчеркивается, что по состоянию на 1.01.2001 г государственный

внутренний долг РФ составил 557.4 млрд руб и увеличился по сравнению с

1.01.1993 г в 156 раз. В основном рост государственного внутреннего долга

произошел за период с 1.01.1993 г по 1.01.1998 г, что обусловлено как ростом

рынка государственных ценных бумаг, эмитированных в целях покрытия дефицита

федерального бюджета, так и принятием на государственный внутренний долг

различного вида задолженностей перед Банком России, возникших как до распада

СССР, так и после этого события.

По состоянию на 1.01.2001 г объем

государственных долговых обязательств РФ, формирующих государственный

внутренний долг России, и находившихся в портфеле Банка России, по номинальной

стоимости составил 346 млрд руб или 62% от общего объема государственного

внутреннего долга. При этом задолженность Минфина России перед Банком России по

государственным долговым обязательствам, формирующим государственный внутренний

долг России, на 1.01.2001 г по балансовой стоимости составила 247.5 млрд. руб и

увеличилась по сравнению с 1.01.1997 г более, чем в 2 раза.

Оценивая одобренную долговую стратегию, следует отметить, что

ряд разработанных положений, на которых будет основываться политика по

управлению госдолгом, можно охарактеризовать положительно. Речь идет о таких

направлениях, как: получение Россией инвестиционного рейтинга, снижение

расходов на обслуживание госдолга и завершение урегулирования долга бывшего

СССР. Однако приоритеты смещены в сторону наращивания внутренних заимствований.

В этой связи, предполагаемую политику правительства по замещению внешнего долга

внутренними заимствованиями нельзя признать целесообразной в данный момент, так

как она совершенно оторвана от российской действительности и не связана с

существующими реалиями.

Структурные реформы экономики России и дальнейшее

совершенствование бюджетного процесса обуславливают необходимость реформирования

и совершенствования системы управления государственным долгом.

Стратегическая программа уменьшения чрезмерного

государственного долга должна быть согласована с методами управления

государственным бюджетом в целом, размерами его дефицита и регулированием общей

экономической ситуации в стране.

ЗАКЛЮЧЕНИЕ

Государственные

заимствования Российской Федерации – это займы и кредиты, привлекаемые от

физических и юридических лиц, иностранных государств, международных финансовых

организаций, по которым возникают долговые обязательства Российской Федерации

как заемщика или гаранта погашения займов (кредитов) другими заемщиками.

Государственные

займы классифицируются по различным признакам, но в первую очередь они

подразделяются на внутренние и внешние.

В

результате заемной деятельности государства образуется государственный долг.

Государственный долг – это долговые обязательства государства перед физическими

и юридическими лицами, иностранными государствами, международными организациями

и иными субъектами международного права.

Выделяют внутренний и внешний государственный долг. Под внутренним

государственным долгом понимается задолженность государства перед гражданами,

фирмами и учреждениями своей страны. Под внешним государственным долгом

понимается задолженность государства иностранным физическим и юридическим

лицам, другим государствам, международным организациям и иным субъектам

международного права, выраженная в иностранной валюте.

России достался крупный

внешний долг СССР. Однако и суверенный долг России велик. Причем быстро растет

внутренняя составляющая, что, казалось бы, противоестественно в ситуации

некоторого улучшения в экономике и перехода к профицитным бюджетам. Ведь долг –

это источник покрытия дефицита, но ежегодно по факту профицит значительно

превосходит предусмотренный законом о бюджете. Его суммарная величина за

2000-2002 гг. составила 462,2 млрд. руб. На 2003-2004 гг. профицит утверждался

соответственно в объеме 72,15 и 83,4 млрд. руб., но в 2003 году оказался намного

больше, т.е. велик резерв бесконтрольного использования средств правительством.

Официально декларируется улучшение структуры долга, однако на инвестиции

практически не используются ни внутренний долг, ни внешние заимствования.

Оценивая одобренную

Правительством РФ долговую стратегию на 2003-2005 гг., следует отметить, что

ряд разработанных положений, на которых будет основываться политика по

управлению госдолгом, можно охарактеризовать положительно. Речь идет о таких

направлениях, как: получение Россией инвестиционного рейтинга, снижение

расходов на обслуживание госдолга и завершение урегулирования долга бывшего

СССР. Однако приоритеты смещены в сторону наращивания внутренних заимствований.

В этой связи, предполагаемую политику правительства по замещению внешнего долга

внутренними заимствованиями нельзя признать целесообразной в данный момент, так

как она совершенно оторвана от российской действительности и не связана с

существующими реалиями.

По мнению специалистов,

единственным критерием государственной политики заимствований должна быть

стоимость заимствований. В этом вопросе нужно исходить из экономической

целесообразности: если заимствования на внешнем рынке дешевле и условия

выгодней (что имело место в 2002 г.), то нужно занимать извне. Отсюда, существующая

политика правительства в области заимствований, направленная на замещение

внешнего долга внутренними заимствованиями, сомнительна и преждевременна.

Структурные реформы экономики России и дальнейшее

совершенствование бюджетного процесса обуславливают необходимость

реформирования и совершенствования системы управления государственным долгом.

Стратегическая программа уменьшения чрезмерного государственного долга должна

быть согласована с методами управления государственным бюджетом в целом,

размерами его дефицита и регулированием общей экономической ситуации в стране.

Источники информации

1.

Данилов Ю.А.

Рынки государственного долга. Мировые тенденции и российская практика. – М.: ГУ

ВШЭ, 2002. – 432 с.

2.

Ясин Е.Г.

Российская экономика. Истоки и панорама рыночных реформ. – М.:ГУ ВШЭ, 2003. –

437 с.

3.

Хейфец Б.А.

Внешние долговые активы России – М.: Эдиториал УРСС, 2001. – 208 с.

4.

Звонова Е.А.

Международное внешнее финансирование в современной экономике – М.:ОАО «НПО

«Экономика», 2002. – 324 с.

5.

Бурлачков В.К.

Денежная теория и динамичная экономика: выводы для России. – М.:Эдиториал УРСС,

2003. – 352 с.

6. Mylonas P., Schich

S., Thorstein Th., Wehinger G. New issues in public debt management –

N.Y.:St.Martin’s Press, 2003.

7.

Бюджетный кодекс

Российской Федерации от 31 июля 1998 г. № 145-ФЗ (с изменениями от 31 декабря

1999 г., 5 августа 2000 г.)

8.

Федеральный закон

«О федеральном бюджете на 2000 г.» № 227-ФЗ

9.

Федеральный закон

«О федеральном бюджете на 2001 г.» № 150-ФЗ

10.

Федеральный закон

«О федеральном бюджете на 2002 г.» № 194-ФЗ

11.

Федеральный закон

«О федеральном бюджете на 2003 г.» № 176-ФЗ

12.

Москва привлекает

займы //Эксперт, 2003 г., №45, с. 10

13.

www.rts.ru (сайт фондовой биржи

РТС)

14.

www.cbr.ru (сайт Центрального

банка РФ)

15.

www.gks.ru (сайт Госкомстата РФ)

16.

www.akdi.ru (сайт газеты

«Экономика и жизнь»)

17.

www.iet.ru (сайт Института

экономики переходного периода)

18.

www.ml.com (сайт инвестиционного

банка Meryll Lynch)

19.

www.rbc.ru (сайт Рос Бизнес

Консалтинг)

[1]

Колпакова Г. М. Финансы. Денежное обращение. Кредит. – М.: Финансы и статистика,

2004, С. 275.

[2]

Селезнев А. Государственный долг: иллюзии и реальность // Экономист, 2004, № 3,

С. 33.

[3]

Илларионов А. Платить или не платить? Альтернативные стратегии снижения бремени

государственного внешнего долга. http://www.opec.ru/

[4] Российская

экономика в 2003 году: тенденции и перспективы / Под ред. Гайдара Е. Т. – М.:

Институт экономики переходного периода, 2004, С. 112-114.

[5]

Улюкаев А. Политика в сфере госдолга:

2003-2008 // Экономика России: ХХI век, № 12, 2003.