Содержание

Введение. 7

1 Бюджет субъекта РФ –

составная часть бюджетной системы.. 11

1.1

Экономическое содержание и назначение бюджетов субъектов РФ.. 11

1.2

Бюджетные полномочия органов государственной власти субъектов Российской

Федерации. 16

1.3 Состав

и структура расходов бюджетов субъектов РФ.. 24

2 Анализ действующего

порядка составления и исполнения расходной части бюджета субъекта РФ на примере

краевого бюджета Хабаровского края. 31

2.1

Порядок составления проекта краевого бюджета. 31

2.2

Анализ исполнения расходной части краевого бюджета за 2002-2004 года 44

3 Основные направления

реформирования бюджетной системы на региональном уровне. 75

Заключение. 86

Список использованных

источников. 91

Введение

В XX веке во всем мире ускорился процесс развития

демократических принципов в государственном устройстве и управлении. В

последние десятилетия во многих государствах наблюдается регионализация

экономических и социальных процессов. Все в большей мере функции регулирования

этих процессов переходят от центральных уровней государственной власти к

территориальным. Поэтому роль

территориальных финансов усиливается, поскольку они обеспечивают

финансирование широкого круга мероприятий, связанных с социально-культурным и

коммунально-бытовым обслуживанием населения, и сфера их использования расширяется.

Бюджет – это средство осуществления воспроизводственного

процесса. С его помощью создаются условия для реализации социальных программ,

обеспечения сохранности окружающей среды, стимулирования научно-технического

прогресса, выполнения иных государственных функций. Соответственно, нормальное

функционирование хозяйственного механизма невозможно без совершенствования

бюджетных отношений, без последовательного проведения научно разработанной

бюджетной политики, без наличия

эффективной системы управления бюджетным процессом.

В последние годы в Российской Федерации произошли

существенные изменения в системе управления региональными и местными бюджетами,

связанные как с изменением налогового и бюджетного законодательства, так и с

изменениями экономической ситуации в стране. Кардинально были пересмотрены и

принципы построения межбюджетных отношений. Общие направления дальнейшего

совершенствования системы управления региональными финансами были

закреплены в утвержденной в августе 2001

г. Правительством Российской Федерации «Программе развития бюджетного

федерализма в Российской Федерации на период до 2005 года».

Предложения по дальнейшему развитию бюджетной системы страны

могут быть сведены к нескольким направлениям, одно из которых заключается в

снижении объемов профицита с одновременным снижением налогового бремени для

предприятий. Несмотря на возрастание рисков неисполнения бюджета в случае

снижения налоговой нагрузки, предполагается, что это приведет к таким

позитивным сдвигам, как увеличение расходов на внутреннее потребление и рост внутренних

инвестиций.

Между тем предварительный анализ ситуации, сложившейся в

различных субъектах Российской Федерации и отдельных муниципальных

образованиях, показывает, что имеются и многочисленные внутренние резервы в

распределении бюджетных средств на региональном и местном уровнях, связанные с

наличием многочисленных нерациональных расходов. Сокращение таких расходов при

одновременном дополнительном снижении налогового бремени и повышении налоговой

автономии региональных и местных властей также могут стать причинами роста

деловой активности в регионах, безболезненности проведения структурных

преобразований для населения, а также обеспечения социальной стабильности,

повышения уровня жизни как в стране в целом, так и в отдельных регионах.

Исходя из этого представляется целесообразным и особенно

актуальным проведение анализа системы расходов бюджетов субъектов Российской

Федерации. Именно этой теме посвящено исследование системы расходов бюджета

субъекта РФ, проведенное на примере краевого бюджета Хабаровского края.

Целью дипломной работы является анализ системы расходов

бюджета субъекта РФ (на примере краевого бюджета Хабаровского края) и

определение основных направлений реформирования бюджетной системы на

региональном уровне.

Основными задачами работы являются:

1) изучение

основных теоретических аспектов бюджета субъекта РФ как составной части

бюджетной системы;

2) анализ

действующего порядка составления и исполнения расходной части бюджета субъекта

РФ на примере краевого бюджета Хабаровского края;

3) определение

основных направлений реформирования бюджетной системы РФ на региональном

уровне.

Предметом исследований в данной

работе выступают бюджетные отношения. Объект исследований – краевой бюджет

Хабаровского края.

Нормативно-правовой

базой данной работы являются Бюджетный и Налоговый кодексы РФ, Закон Российской

федерации «Об основах бюджетного устройства и бюджетного процесса в Российской

Федерации», краевые законы Хабаровского края, Бюджетный кодекс Хабаровского

края.

Методологической

основой работы послужили труды отечественных и зарубежных ученых, посвященные

проблемам бюджета.

Интерес к изучению тематики активизировался в конце 90-х

годов и начале нового столетия. В ходе исследования были изучены труды

различных авторов по данной тематике.

В

процессе написания данной работы были использованы также статистические данные

Госкомстата РФ, периодические издания, сеть Интернет и информационно-правовая

система «Консультант-плюс».

В соответствии с характером темы и

объектами изучения в работе применены, статистический, экономико-математический,

расчетно-аналитический и другие методы исследования.

Также были проанализированы отчеты об исполнении краевого

бюджета Хабаровского края за 2002-2004 гг. по различным направлениям расходов.

По структуре работа состоит из введения, трех глав,

заключения, списка использованных источников и приложений.

Во введении дается оценка

современного состояния решаемой проблемы, обосновывается актуальность темы,

определяются цель и задачи работы, формулируются теоретические основы и

методология исследования.

В первой главе работы «Бюджет субъекта РФ – составная часть

бюджетной системы» проводится исследование основных теоретических аспектов

региональных бюджетов. В частности, в данной главе изучается понятие бюджета

субъекта РФ, его экономическое содержание и назначение. Проводится изучение

бюджетных полномочий органов государственной власти субъектов РФ, их

законодательное закрепление, современное состояние и перспективы развития.

Во второй главе работы «Анализ действующего порядка

составления и исполнения расходной части бюджета субъекта РФ на примере

краевого бюджета Хабаровского края» проводится анализ порядка составления

проекта краевого бюджета Хабаровского края, анализ исполнения расходной части

краевого бюджета за 2002-2004 гг.

В третьей главе работы «Основные направления реформирования

бюджетной системы на региональном уровне» предлагаются основные направления

совершенствования системы расходов регионального бюджета.

Заключение содержит основные выводы и предложения,

характеризующие итоги работы, социально-экономическую эффективность основных

направлений реформирования бюджетной системы на региональном уровне.

1 Бюджет субъекта РФ – составная часть бюджетной

системы

1.1 Экономическое содержание и назначение бюджетов

субъектов РФ

В современных условиях все в

большей степени региональные органы власти призваны обеспечить комплексное

развитие регионов, пропорциональное развитие производственной и

непроизводственной сфер на подведомственных территориях. Значительно возрастает

их координационная функция в экономическом и социальном развитии территорий.

По мнению Г. Б. Поляка, в

последнее десятилетие наблюдается регионализация экономических и социальных

процессов. Все в большей мере функции регулирования этих процессов переходят от

центральных уровней государственной власти к региональным. Поэтому роль

региональных бюджетов усиливается, а сфера их использования расширяется [15,

с.70].

Финансовой базой деятельности

территориальных органов власти являются их бюджеты. Бюджетные и имущественные

права, предоставленные этим органам, дают им возможность составлять,

рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в

их ведение предприятиями и получать от них доходы.

В соответствии с Бюджетным кодексом Российской Федерации

бюджет – форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и

местного самоуправления.

В ст.15 закона "О внесении изменений в бюджетный кодекс

Российской Федерации в части регулирования межбюджетных отношений" N120-ФЗ дано следующее

определение бюджета субъекта Федерации:

"Бюджет субъекта Российской Федерации (региональный

бюджет) – форма образования и расходования денежных средств в расчете на

финансовый год, предназначенных для исполнения расходных обязательств

соответствующего субъекта Российской Федерации".

Использование органами государственной власти субъектов

Российской Федерации иных форм образования и расходования денежных средств для

исполнения расходных обязательств субъектов Российской Федерации не

допускается, за исключением случаев, предусмотренных Бюджетным кодексом.

Территориальные бюджеты – один из

главных каналов доведения до населения конечных результатов производства. Через

эти бюджеты общественные фонды потребления распределяются между отдельными

группами населения. Кроме этого, из данных бюджетов в определенной степени

финансируется и развитие отраслей производственной сферы.

Региональными бюджетами являются

бюджеты национально-государственных и административно-территориальных

образований – республик в составе Российской Федерации, краев, областей,

автономных образований и городов Москвы и Санкт-Петербурга. В Бюджетном кодексе

Российской Федерации бюджеты республик, краев, областей и автономных

образований именуются бюджетами субъектов Российской Федерации.

В соответствии с Конституцией,

межбюджетные отношения в Российской Федерации развиваются как система

взаимоотношений двух партнеров - федерального центра и субъектов. В условиях

такой модели бюджетного федерализма, в которой роль местного самоуправления

принижена и в значительной мере определяется субъектами федерации, особое

значение приобретает решение задач по сбалансированию интересов федерального

центра и субъектов федерации. Ключевыми факторами ее устойчивости являются

«прозрачность» бюджетных взаимоотношений, учет специфики субъектов, сглаживание

аномальных различий в их бюджетном положении.

Бюджетный фонд субъекта Федерации

является государственной собственностью.

Региональный

бюджет и свод бюджетов муниципальных образований, находящихся на его

территории, составляют консолидированный бюджет субъекта Российской Федерации.

Региональные бюджеты – составная

часть финансовой системы Российской Федерации. К региональным бюджетам

относятся бюджеты 21 республики в составе Российской Федерации, 55 краев,

областей и городов Москвы и Санкт-Петербурга, бюджеты 10 автономных округов.

В процессе перехода к рыночной

экономике, когда механизм прямого контроля ослабевает, для обеспечения

стабилизации и роста производства необходимо в большей степени опираться на

инструменты бюджетной и денежной политики. Бюджет становится основным средством

мобилизации государственных ресурсов и их распределения. На него в большей

степени оказывают влияние происходящие в экономике изменения, правительственный

контроль за которыми ослаблен и которые не поддаются точному прогнозированию.

Региональные бюджеты –

центральное звено территориальных бюджетов. Они предназначены для финансового

обеспечения задач, возложенных на государственные органы управления субъекта

Российской Федерации.

Через региональные бюджеты

государство активно проводит экономическую политику. На основе предоставления

региональным органам власти средств для увеличения их бюджетов осуществляется

финансирование промышленности, сельского хозяйства, строительства и содержания

дорог, охраны окружающих среды. При этом круг финансируемых мероприятий

расширяется.

С помощью региональных бюджетов

государство осуществляет выравнивание уровней экономического и социального

развития территорий, которые в результате исторических, географических, военных

и других условий отстали в своем экономическом и социальном развитии от других

районов страны. Для преодоления такой отсталости разрабатываются региональные

программы, финансируемые из региональных бюджетов.

Традиционно считается, что

Российская Федерация имеет высокий уровень финансовой поддержки субъектов

Федерации, но международная статистика показывает, что это не так. Объем

средств финансовой помощи в России по отношению к валовому внутреннему продукту

– около 2,5% - является весьма скромным показателем по международным меркам,

особенно если принять во внимание масштаб имеющихся межрегиональных различий.

Региональный бюджет выполняет

следующие функции:

1) перераспределение

дохода;

2) регулирование

и стимулирование экономики;

3) финансовое

обеспечение социальной политики;

4) контроль

за образованием и использованием централизованного фонда денежных средств.

Таким образом, региональные

бюджеты имеют важное значение в осуществлении общегосударственных экономических

и социальных задач, в первую очередь в распределении государственных средств на

содержание и развитие социальной инфраструктуры общества.

Во-первых, сосредоточение

финансовых ресурсов в бюджетах регионов Российской Федерации позволяет органам

представительной и исполнительной власти регионов иметь финансовую базу для

реализации своих полномочий в соответствии с Конституцией Российской Федерации.

Во-вторых, формирование

региональных бюджетов, сосредоточение в них денежных ресурсов дает возможность

регионам в полной мере проявлять финансово-хозяйственную самостоятельность в

расходовании средств на социально-экономическое развитие региона. Региональные

бюджеты позволяют органам власти в регионах обеспечить планомерное развитие

образовательных учреждений, медицинских учреждений, учреждений культуры и

искусства, жилищного фонда и дорожного хозяйства.

В-третьих, с помощью региональных

бюджетов осуществляется выравнивание уровней экономического и социального

развития территорий.

В-четвертых, концентрируя часть

финансовых ресурсов в региональных бюджетах, органы представительной и

исполнительной власти регионов могут централизованно направлять финансовые

ресурсы на решение стратегических задач, развитие в регионе приоритетных

отраслей экономики, промышленности, сельского хозяйства и социальной сферы.

В пятых, региональные бюджеты

через финансовые ресурсы оказывают воздействие на оптимальные пропорции

финансирования капитальных и текущих затрат и стимулирование эффективного

использования материальных и трудовых ресурсов, а также создание новых местных

производств и промыслов, что позволяет создавать новые рабочие места и вносить

вклад в решение проблемы снижения безработицы в регионе.

Однако, характеризуя роль и

назначение региональных бюджетов, нельзя не учитывать, что кризисные

явления в экономике страны, инфляция и

расстроенность финансовой системы не позволяют региональным бюджетам выполнять

в полной мере свое предназначение. К таким негативным факторам можно отнести бюджетный

дефицит (превышение расходов над доходами).

Роль региональных бюджетов в

социально-экономическом развитии региона может еще больше возрастать при

определенных условиях. Такими условиями являются, прежде всего, наделение

соответствующими полномочиями органов власти субъектов Российской Федерации по

формированию и исполнению бюджетов.

В соответствии с законом "О

внесении изменений в Бюджетный кодекс Российской Федерации в части

регулирования межбюджетных отношений" N120-ФЗ бюджетные полномочия органов государственной власти

(органов местного самоуправления) - установленные законодательством Российской

Федерации права и обязанности органов государственной власти (органов местного

самоуправления) по регулированию бюджетных правоотношений, организации и

осуществлению бюджетного процесса.

В основе региональной бюджетной

системы – региональные налоги, сборы, льготы, дотации, расходные обязанности,

региональные финансовые и бюджетные отношения.

Регионы ежегодно составляют свой

бюджет. Это детальный финансовый план, разрабатываемый на определенный период

времени. Он включает в себя оценки будущих доходов и расходов.

С помощью бюджета регион

контролирует расходование своих средств и собирает информацию для определения

приоритетов при формировании различных фондов [26, с.9].

Бюджет используется для оценки

уровня и качества социальных услуг, предоставляемых регионом своим жителям. Его

величина позволяет судить об уровне развития региона, эффективности

региональной экономики, умелости и ответственности местной власти.

Располагая информацией о

выполнении бюджетных заданий, региональные власти могут видеть, есть ли

источники для развития в самом регионе, каковы ресурсы для проведения

инвестиционных и других программ, каковы перспективы развития промышленных и

сельскохозяйственных предприятий, расширения сферы услуг, создания новых

рабочих мест, увеличения занятости.

Таким образом, назначением

бюджетов субъектов РФ является: во-первых, создание финансовой базы

функционирования региональных органов государственной власти; во-вторых,

социально-экономическое развитие региона; в-третьих, выравнивание уровней

экономического и социального развития территорий; в-четвертых, направление

финансовых ресурсов на решение стратегических задач; в-пятых, установление

оптимальных пропорций финансирования капитальных и текущих затрат.

1.2 Бюджетные полномочия органов государственной

власти субъектов Российской Федерации

Бюджетный процесс в субъектах федерации строится в

соответствии с Бюджетным кодексом РФ, законодательством Российской Федерации,

законами субъектов федерации, решениями законодательной власти, постановлениями

и распоряжениями исполнительной власти в регионах.

По определению ст.6 Бюджетного кодекса Российской Федерации,

бюджетный процесс – регламентируемая нормами права, деятельность органов

государственной власти, органов местного самоуправления и участников бюджетного

процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов

государственных внебюджетных фондов, утверждению и исполнению бюджетов и

бюджетов государственных внебюджетных фондов, а также по контролю за их

исполнением.

В соответствии со ст.8 закона "О внесении изменений в

Бюджетный кодекс Российской Федерации в части регулирования межбюджетных

отношений" N120-ФЗ

органы государственной власти субъектов Российской Федерации осуществляют

следующие бюджетные полномочия:

-

установление порядка составления и рассмотрения

проектов бюджета субъекта Российской Федерации и бюджетов территориальных

государственных внебюджетных фондов, утверждения и исполнения бюджета субъекта

Российской Федерации и бюджетов территориальных государственных внебюджетных

фондов, осуществления контроля за их исполнением и утверждения отчета об

исполнении бюджета субъекта Российской Федерации и бюджетов территориальных

государственных внебюджетных фондов;

-

составление и рассмотрение проектов бюджета субъекта

Российской Федерации, бюджетов территориальных государственных внебюджетных

фондов, утверждение и исполнение бюджета субъекта Российской Федерации и

бюджетов территориальных государственных внебюджетных фондов, осуществление

контроля за их исполнением, составление и утверждение отчетов об исполнении

бюджета субъекта Российской Федерации и бюджетов территориальных

государственных внебюджетных фондов, составление отчетов об исполнении

консолидированного бюджета субъекта Российской Федерации;

-

установление порядка представления в исполнительные

органы государственной власти субъектов Российской Федерации утвержденных

местных бюджетов, отчетов об исполнении местных бюджетов и иной бюджетной

отчетности, установленной федеральными органами государственной власти;

-

установление и исполнение расходных обязательств

субъекта Российской Федерации;

-

определение порядка установления и исполнения расходных

обязательств муниципальных образований, подлежащих исполнению за счет субвенций

из бюджета субъекта Российской Федерации;

-

установление нормативов отчислений в местные бюджеты от

федеральных и (или) региональных налогов и сборов, налогов, предусмотренных

специальными налоговыми режимами, подлежащих зачислению в соответствии с

настоящим Кодексом и законодательством о налогах и сборах в бюджеты субъектов

Российской Федерации;

-

установление порядка и условий предоставления

межбюджетных трансфертов из бюджета субъекта Российской Федерации;

-

предоставление межбюджетных трансфертов из бюджета субъекта

Российской Федерации;

-

установление общего порядка и условий предоставления

межбюджетных трансфертов из местных бюджетов;

-

осуществление государственных заимствований субъекта

Российской Федерации, управление государственным долгом субъекта Российской Федерации;

-

детализация объектов бюджетной классификации Российской

Федерации в части, относящейся к бюджету соответствующего субъекта Российской

Федерации;

-

временное осуществление отдельных бюджетных полномочий

органов местного самоуправления;

-

в случае и порядке, предусмотренных настоящим Кодексом,

федеральными законами и принятыми в соответствии с ними законами субъектов

Российской Федерации, установление ответственности за нарушение нормативных

правовых актов субъектов Российской Федерации по вопросам регулирования

бюджетных правоотношений;

-

иные бюджетные полномочия, отнесенные настоящим

Кодексом и иными федеральными законами к бюджетным полномочиям органов

государственной власти субъектов Российской Федерации.

Представительные органы субъектов

Российской Федерации вправе вводить региональные налоги и сборы, устанавливать

размеры ставок по ним и вводить налоговые льготы в пределах прав,

предоставленных налоговым законодательством Российской Федерации.

Органы исполнительной власти

субъектов Российской Федерации могут предоставлять налоговые кредиты, отсрочки

и рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов

Российской Федерации в переделах лимитов предоставления налоговых кредитов,

отсрочек и рассрочек по уплате налогов и иных обязательных платежей,

определенных законами субъектов Российской Федерации о бюджете.

Вместе с тем органы

исполнительной власти субъектов Российской Федерации вправе предоставлять

отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты

субъектов Российской Федерации в части суммы федерального налога или сбора,

поступающей в бюджет субъекта Российской Федерации, только при отсутствии

задолженности по бюджетным ссудам бюджета субъекта Российской Федерации перед

федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта

Российской Федерации и размера государственного долга субъекта Российской

Федерации, установленных Бюджетным кодексом РФ.

Федеративное устройство

государства обуславливает наделение субъектов РФ собственными полномочиями в

сфере бюджетной деятельности, но это не означает их полной автономии от

федерального центра. Бюджетные права субъектов Федерации и РФ как единого

государства тесно взаимосвязаны, так как правовое положение субъектов оказывает

непосредственное влияние на бюджетное устройство страны в целом. Во многих

сферах бюджетной деятельности Российской Федерации государство оказывает

существенное влияние на региональный уровень.

Существующая система организации

бюджетного процесса в субъектах Российской Федерации весьма сложна. Это

обусловлено тем, что кардинальные изменения основ организации государственных и

муниципальных финансов произошли буквально в течение несколько лет. Следствием

этого стало одновременное применение форм организации бюджетного процесса,

характерных для бывшего СССР, для западных стран и невиданных ранее гибридов.

Развитие бюджетного федерализма в

России до сих пор осложняется неопределенностью как общего юридического статуса

РФ, так и каждого типа региона. Действительно, определение бюджетно-правового

статуса субъектов РФ является одной из актуальнейших проблем современной

юридической науки, так как от решения данного вопроса зависят механизмы

перераспределения финансовых ресурсов и стабильность федеративного государства.

Данный процесс происходит на

обширной нормативно-правовой основе, однако принятие большого количества

регулирующих документов не решило проблему повышения бюджетной

самостоятельности регионов. Необходимо отметить, что сложившаяся в нашей стране

система межбюджетных отношений, несмотря на предпринятые в 90-е годы ХХ века

попытки реформ, не отвечает основным принципам бюджетного федерализма. В стране

сохраняется очень высокая централизация налогово-бюджетных полномочий.

Большинство законодательных актов

страдают целым рядом недостатков, которые не позволяют бюджетной системе РФ

функционировать так, как этого требует принципы федеративного государственного

устройства. К этим недостаткам, прежде всего, относятся:

-

наличие не разграниченных предметов совместного ведения;

-

неоправданная централизация нормативного правового

регулирования на федеральном уровне;

-

разграничение полномочий только в отношении

осуществления расходов (а не ответственности за обеспечение их финансовыми

средствами);

-

подмена разграничений функций органов власти

разграничением прав собственности на учреждения, которые эту функцию выполняют;

-

использование термина «государственный» без

конкретизации того, относится ли он к федеральным органам власти или к органам

власти субъекта РФ;

-

противоречия между положениями различных

законодательных актов, устанавливающих расходные обязательства;

-

установление законодательством такого объема расходных

обязательств, которые в итоге превышают доходные источники всех органов власти.

Бюджеты субъектов РФ перегружены обязательствами,

возложенными на них федеральным законодательством без предоставления источников

финансирования. Известно, что основная часть расходов региональных бюджетов

регламентируется централизованно установленными нормами, а более 80% налоговых

доходов формируется за счет отчислений от федеральных налогов. Ограниченные

федеральным центром налогово-бюджетные полномочия органов власти субъектов РФ

позволяют перекладывать политическую и финансовую ответственность за качество

территориальных бюджетов на федеральный центр.

Недостаток законодательно установленных полномочий органов

государственной власти субъектов страны и органов местного самоуправления по

формированию доходов и расходов соответствующих бюджетов, а также общая

«неразделенность» бюджетов разных уровней оборачиваются низкой ответственностью

за проведение на местах рациональной и прозрачной налогово-бюджетной политики,

отсутствием стимулов и возможностей для реструктуризации бюджетных расходов,

оптимизации налоговой нагрузки на экономику и обеспечения сбалансированности

территориальных бюджетов.

В 1999-2002 гг. на федеральном уровне были приняты меры по

разрешению структурных проблем. Так, в 2000 г. принят Федеральный закон «О

внесении изменений и дополнений в Бюджетный кодекс Российской Федерации»,

предусматривающий возможность приостановки (отмены) действия Законом о бюджете

решений, не обеспеченных источниками финансирования.

В отношении «необеспеченных мандатов» территориальных

бюджетов наиболее последовательной мерой стал перевод в денежную форму льгот по

оплате жилья и коммунальных услуг военнослужащими и сотрудниками

правоохранительных органов с полным их финансовым обеспечением, начиная с 1

июля 2001 г., за счет средств федерального бюджета.

В 2002 г. Правительство РФ внесло в Госдуму проект

Федерального закона «О внесении изменений и дополнений в Федеральный закон «Об

основах жилищной политики в Российской Федерации». Закон принят Госдумой в

первом чтении. Он предусматривает упорядочение системы льгот по оплате жилья и

коммунальных услуг, расширение полномочий органов государственной власти

субъектов РФ по регулированию льгот, финансируемых из территориальных бюджетов.

В 2001 г. в составе федерального бюджета создан Фонд

компенсаций, за счет субвенций и субсидий которого обеспечивается финансирование

территориальными бюджетами Федеральных законов «О государственных пособиях

гражданам, имеющим детей», «О социальной защите инвалидов в Российской

Федерации», а также ряда федеральных законов, устанавливающих льготы для лиц,

пострадавших от радиации.

С 2002 г. в составе федерального бюджета создан Фонд

софинансирования социальных расходов. Цель – стимулирование приоритетных

расходов и поддержка реформ в социальной сфере. Из него профинансировано 11%

расходов территориальных бюджетов на повышение заработной платы, а также 25%

расходов на выплату адресных жилищных пособий населению, что стало одним из

факторов повышения уровня оплаты населением жилищно-коммунальных услуг с 64% в

декабре 2001 г. до 76% по итогам 2002г.

В 2000г. был создан фонд регионального развития. Цель –

поддержка развития региональной инфраструктуры. Средства распределяются на

основе конкурсного отбора инвестиционных проектов. Средства выдаются в виде

субсидий.

В 2004 году был принят закон "О внесении изменений в

Бюджетный кодекс Российской федерации" N120-ФЗ, который внес ряд дополнений и изменений в существующий

Бюджетный кодекс РФ.

Тем не менее, бюджетное устройство России остается крайне

централизованным даже по меркам унитарных государств. Расходы региональных и

особенно местных бюджетов перегружены федеральными мандатами (заработная плата,

социальные пособия и льготы, различные нормативы), а основная часть их доходов

формируется за счет отчислений от федеральных налогов и финансовой помощи,

имеет место резкая несбалансированность предписанных сверху расходных

обязательств и возможностей их финансирования за счет переданных сверху же

доходных источников.

В результате органы власти субъектов РФ не имеют возможности

сбалансировать свои бюджеты. Это позволяет им переложить политическую и

финансовую ответственность за состояние бюджетов и социальной сферы на

федеральный центр, сохранив за собой практически неограниченные возможности по

проведению «неформальной» бюджетной политики (исполнение бюджетов в режиме

«выборочного» секвестра, использование денежных суррогатов и зачетов, увод

ресурсов во внебюджетные фонды и счета, индивидуальные налоговые льготы,

скрытое субсидирование, безответственные заимствования, в том числе у

подконтрольных финансовых структур и т.д.)

Таким образом, несмотря на проведение в 1999-2002 гг.

реформ, система межбюджетных отношений Российской Федерации не отвечает

основным принципам бюджетного федерализма. Реформирование бюджетной системы

разрешило некоторые проблемы, однако недостатки законодательно установленных

бюджетных полномочий органов государственной власти субъектов РФ неизбежно

оборачиваются недостатками ответственности за результаты управления

общественными финансами, которые негативно сказываются на экономической и

социальной жизни регионов и страны в целом.

1.3 Состав и структура расходов бюджетов субъектов

РФ

В соответствии со ст.6 Бюджетного кодекса РФ расходы бюджета

– денежные средства, направляемые на финансовое обеспечение задач и функций

государства и местного самоуправления.

С принятием закона Российской Федерации "О внесении

изменений в Бюджетный кодекс Российской Федерации в части регулирования

межбюджетных отношений" N120-ФЗ

были введены новые понятия в области межбюджетных отношений – расходные и

бюджетные обязательства. Таким образом, если раньше оперировали с понятием

расходов, то в настоящее время вместо него используется понятие расходных

обязательств.

Расходные обязательства – обусловленные законом, иным

нормативным правовым актом, договором или соглашением обязанности Российской

Федерации, субъекта Российской Федерации, муниципального образования

предоставить физическим или юридическим лицам, органам государственной власти,

органам местного самоуправления, иностранным государствам, международным

организациям и иным субъектам международного права средства соответствующего

бюджета (государственного внебюджетного фонда, территориального

государственного внебюджетного фонда).

Бюджетные обязательства – расходные обязательства,

исполнение которых предусмотрено законом (решением) о бюджете на

соответствующий финансовый год.

В ст.85 данного закона перечислены случаи возникновения

расходных обязательств субъектов Российской Федерации.

Расходные обязательства субъекта РФ возникают в результате:

-

принятия законов и иных нормативных правовых актов субъекта

Российской Федерации, а также заключения субъектом Российской Федерации или от

имени субъекта Российской Федерации договоров (соглашений) при осуществлении

органами государственной власти субъектов Российской Федерации полномочий по

предметам ведения субъектов Российской Федерации и совместного ведения;

-

принятия законов и иных нормативных правовых актов

субъекта Российской Федерации, предусматривающих предоставление из бюджета

субъекта Российской Федерации межбюджетных трансфертов в формах и порядке,

предусмотренных Бюджетным кодексом;

-

принятия нормативных правовых актов субъекта Российской

Федерации при осуществлении органами государственной власти субъекта Российской

Федерации полномочий, которые подлежат финансовому обеспечению за счет

субвенций из федерального бюджета.

Органы государственной власти субъекта Российской Федерации

не вправе устанавливать и исполнять расходные обязательства, связанные с

решением вопросов, отнесенных к компетенции федеральных органов государственной

власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта Российской Федерации

вправе устанавливать и исполнять расходные обязательства, связанные с решением

вопросов, не отнесенных к компетенции федеральных органов государственной

власти, органов местного самоуправления и не исключенных из компетенции органов

государственной власти субъекта Российской Федерации федеральными законами,

законами субъекта Российской Федерации, только при наличии соответствующих

средств бюджета субъекта Российской Федерации (за исключением дотаций, субсидий

и субвенций из федерального бюджета).

Формирование расходов бюджетов всех уровней бюджетной

системы Российской Федерации базируется на единых методологических основах,

нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание

государственных услуг, устанавливаемых Правительством Российской Федерации.

Закон N120-ФЗ

дополнил Бюджетный кодекс РФ положением, определяющим что формирование расходов

бюджетов всех уровней осуществляется в соответствии с расходными

обязательствами, обусловленными установленным законодательством Российской

Федерации разграничением полномочий федеральных органов государственной власти,

органов государственной власти субъектов Российской Федерации и органов

местного самоуправления, исполнение которых согласно законодательству

Российской Федерации, международным и иным договорам и соглашениям должно

происходить в очередном финансовом году за счет средств соответствующих

бюджетов.

Основой для разграничения полномочий между федеральным

центром и регионами являются положения Конституции РФ 1993 г. В статье 71

Конституции определено, что находится в ведении федеральных органов

государственной власти.

Расходы бюджетов в зависимости от их экономического

содержания делятся на текущие расходы и капитальные расходы. При этом

группировка расходов бюджетов на текущие и капитальные устанавливается

экономической классификацией расходов бюджетов Российской Федерации.

Капитальные расходы бюджетов – часть расходов бюджетов,

обеспечивающая инновационную и инвестиционную деятельность, включающая статьи

расходов, предназначенные для инвестиций в действующие или вновь создаваемые

юридические лица в соответствии с утвержденной инвестиционной программой,

средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели

юридическим лицам, расходы на проведение капитального (восстановительного)

ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при

осуществлении которых создается или увеличивается имущество, находящееся в

собственности соответственно Российской Федерации, субъектов Российской

Федерации, муниципальных образований, другие расходы бюджета, включенные в

капитальные расходы бюджета в соответствии с экономической классификацией

расходов бюджетов Российской Федерации.

В составе капитальных расходов бюджетов может быть

сформирован бюджет развития. Порядок и условия формирования бюджета развития

определяются федеральным законом.

Текущие расходы бюджетов – часть расходов бюджетов,

обеспечивающая текущее функционирование органов государственной власти, органов

местного самоуправления, бюджетных учреждений, оказание государственной

поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций,

субсидий и субвенций на текущее функционирование, а также другие расходы

бюджетов, не включенные в капитальные расходы в соответствии с бюджетной

классификацией Российской Федерации.

Предоставление бюджетных средств осуществляется в следующих

формах:

-

ассигнований на содержание бюджетных учреждений;

-

средств на оплату товаров, работ и услуг, выполняемых

физическими и юридическими лицами по государственным или муниципальным

контрактам;

-

трансфертов населению, включающих в себя:

-

ассигнования на реализацию органами местного

самоуправления обязательных выплат населению, установленных законодательством

Российской Федерации, законодательством субъектов Российской Федерации,

правовыми актами представительных органов местного самоуправления;

-

ассигнования на осуществление отдельных государственных

полномочий, передаваемых на другие уровни власти;

-

ассигнования на компенсацию дополнительных расходов,

возникших в результате решений, принятых органами государственной власти,

приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

-

бюджетных кредитов юридическим лицам (в том числе

налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других

обязательств);

-

субвенций и субсидий физическим и юридическим лицам;

-

инвестиций в уставные капиталы действующих или вновь

создаваемых юридических лиц;

-

бюджетных ссуд, дотаций, субвенций и субсидий бюджетам

других уровней бюджетной системы Российской Федерации, государственным

внебюджетным фондам;

-

кредитов иностранным государствам;

-

средств на обслуживание и погашение долговых

обязательств, в том числе государственных или муниципальных гарантий.

Исключительно из бюджетов субъектов Российской Федерации

финансируются следующие функциональные виды расходов:

обеспечение функционирования органов законодательной

(представительной) и исполнительной власти субъектов Российской Федерации;

обслуживание и погашение государственного долга субъектов

Российской Федерации;

проведение выборов и референдумов субъектов Российской

Федерации;

обеспечение реализации региональных целевых программ;

формирование государственной собственности субъектов

Российской Федерации;

осуществление международных и внешнеэкономических связей

субъектов Российской Федерации;

содержание и развитие предприятий, учреждений и организаций,

находящихся в ведении органов государственной власти субъектов Российской

Федерации;

обеспечение деятельности средств массовой информации

субъектов Российской Федерации;

оказание финансовой помощи местным бюджетам;

обеспечение осуществления отдельных государственных

полномочий, передаваемых на муниципальный уровень;

компенсация дополнительных расходов, возникших в результате

решений, принятых органами государственной власти субъектов Российской

Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных

доходов местных бюджетов;

прочие расходы, связанные с осуществлением полномочий

субъектов Российской Федерации.

В соответствии со ст.87 закона

"О внесении изменений в Бюджетный кодекс Российской Федерации в части

регулирования межбюджетных отношений" N120-ФЗ органы государственной власти субъекта Российской

Федерации обязаны вести реестры расходных обязательств.

Под реестром расходных

обязательств бюджета субъекта РФ понимается свод (перечень) нормативных

правовых актов и заключенных органами государственной власти субъекта РФ

договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев

нормативных правовых актов, договоров и соглашений), предусматривающих

возникновение расходных обязательств, подлежащих исполнению за счет средств

региональных бюджетов.

Реестр расходных обязательств субъекта

Российской Федерации ведется в порядке, установленном исполнительным органом

государственной власти субъекта Российской Федерации.

Реестр расходных обязательств

субъекта Российской Федерации представляется в Министерство финансов Российской

Федерации в порядке, установленном Министерством финансов Российской Федерации.

Существует функциональная,

ведомственная и экономическая классификация расходов бюджета субъекта

Российской Федерации.

Функциональная классификация расходов бюджета субъекта РФ

отражает направление бюджетных средств на выполнение основных функций

государства, в том числе на финансирование реализации нормативных правовых

актов, принятых органами государственной власти субъектов Российской Федерации,

на финансирование осуществления отдельных государственных полномочий.

Экономическая классификация расходов является группировкой

расходов по их экономическому содержанию.

Ведомственная классификация расходов бюджетов субъектов

Российской Федерации является группировкой расходов бюджетов субъектов

Российской Федерации и отражает распределение бюджетных ассигнований по главным

распорядителям средств бюджетов субъектов Российской Федерации по разделам,

подразделам, целевым статьям и видам расходов функциональной классификации

расходов бюджетов Российской Федерации, группам расходов, предметным статьям,

подстатьям и элементам расходов экономической классификации расходов бюджетов

Российской Федерации.

Бюджетная классификация Российской Федерации в части

функциональной классификации расходов бюджетов Российской Федерации,

экономической классификации расходов бюджетов Российской Федерации является

единой для бюджетов всех уровней бюджетной системы Российской Федерации.

Законодательные (представительные) органы субъектов

Российской Федерации могут производить дальнейшую детализацию объектов

бюджетной классификации Российской Федерации в части целевых статей и видов

расходов, не нарушая общих принципов построения и единства бюджетной

классификации Российской Федерации.

2 Анализ действующего порядка составления и

исполнения расходной части бюджета субъекта РФ на примере краевого бюджета

Хабаровского края

2.1 Порядок составления проекта краевого бюджета

Стадия составления проекта бюджета охватывает собой

разработку исполнительными органами государственной власти субъекта Российской

Федерации проекта закона о бюджете субъекта Российской Федерации на предстоящий

финансовый год по тем показателям, которые установлены бюджетным

законодательством.

Составлению проекта бюджета субъекта Российской Федерации

предшествует разработка прогноза социально-экономического развития субъекта

Российской Федерации в целом, а также подготовка сводных финансовых балансов,

на основании которых исполнительные органы государственной власти этого

субъекта осуществляют разработку проекта бюджета субъекта Российской Федерации.

Проекты бюджета субъекта Российской Федерации составляются с

учетом необходимости достижения минимальных государственных социальных

стандартов на основе нормативов финансовых затрат на предоставление

государственных услуг, а также в соответствии с другими нормами (нормативами),

установленными законодательством Российской Федерации и законодательством

данного субъекта.

Составление проекта бюджета субъекта Российской Федерации –

исключительная прерогатива соответствующих исполнительных органов

государственной власти субъектов Российской Федерации. Какие именно органы

будут осуществлять разработку проекта бюджета, определяют сами субъекты

Российской Федерации. Бюджетный кодекс Хабаровского края предусматривает, что непосредственное

составление проекта краевого бюджета осуществляет департамент финансов

Хабаровского края, а Правительство этого края устанавливает порядок работы над

документами и материалами, представляемыми в Хабаровскую Думу одновременно с

проектом краевого бюджета.

В целях своевременного и качественного составления проекта

бюджета субъекта Российской Федерации финансовые органы субъекта Российской

Федерации имеют право получать необходимые сведения от федеральных финансовых

органов, а также от иных государственных органов, органов местного

самоуправления и юридических лиц.

К сведениям, необходимым для составления проекта краевого

бюджета, относятся сведения о:

-

действующем на момент начала разработки проекта бюджета

налоговом законодательстве;

-

нормативах отчислений от федеральных регулирующих

налогов;

-

предполагаемых объёмах финансовой помощи,

предоставляемой из федерального бюджета;

-

видах и объёмах расходов, передаваемых с федерального

уровня бюджетной системы на уровень субъекта Российской Федерации;

-

нормативах финансовых затрат на предоставление

субъектом Российской Федерации государственных услуг;

-

нормативах минимальной бюджетной обеспеченности.

Составление регионального бюджета

основывается на:

1) прогнозе

социально-экономического развития соответствующей территории на очередной

финансовый год;

2) основных

направлениях бюджетной и налоговой политики соответствующей территории на

очередной финансовый год;

3) прогнозе

сводного финансового баланса субъекта Российской Федерации на очередной

финансовый год;

4) плане

развития государственного сектора экономики субъекта Российской Федерации на

очередной финансовый год.

Прогноз

социально-экономического развития субъекта Российской Федерации

разрабатывается на основе данных социально-экономического развития за последний

отчетный год, прогноза социально-экономического развития территории до конца

базового года и тенденций развития экономики и социальной сферы на планируемый

финансовый год и предшествует составлению проекта бюджета субъекта РФ.

Изменение прогноза социально-экономического развития

субъекта Российской Федерации в ходе составления и рассмотрения проекта бюджета

влечет за собой изменение основных характеристик проекта бюджета.

Перспективный

финансовый план – документ, формируемый одновременно с проектом бюджета на

очередной финансовый год на основе среднесрочного прогноза

социально-экономического развития субъекта Российской Федерации и содержащий

данные о прогнозных возможностях бюджета по мобилизации доходов, привлечению

государственных заимствований и финансированию основных расходов бюджета.

Перспективный финансовый план законодательно не

утверждается. Он разрабатывается в

целях:

-

информирования законодательных (представительных)

органов государственной власти субъектов РФ о предполагаемых среднесрочных

тенденциях развития экономики и социальной сферы на территории данного субъекта

Российской Федерации;

-

комплексного прогнозирования финансовых последствий

разрабатываемых реформ, программ, законов;

-

выявления необходимости и возможности осуществления в

перспективе мер в области финансовой политики;

-

отслеживания долгосрочных негативных тенденций и

своевременного принятия соответствующих мер.

Перспективный финансовый план

разрабатывается на три года, из которых:

первый год – это год, на который

составляется бюджет;

следующие два года – плановый

период, на протяжении которого отслеживаются реальные результаты заявленной

экономической политики.

Исходной базой для формирования

перспективного финансового плана является бюджет на текущий год.

Перспективный финансовый план

ежегодно корректируется с учетом показателей уточненного среднесрочного

прогноза социально-экономического развития субъекта Российской Федерации, при

этом плановый период сдвигается на один год вперед.

Перспективный финансовый план

составляется по укрупненным показателям бюджетной классификации.

Как отмечается в литературе,

перспективный финансовый план – это важнейший финансовый документ. Практика

целого ряда субъектов Российской Федерации, в частности Хабаровского края,

свидетельствует о необходимости и значимости этого документа, своего рода

бизнес-плана государства в целом и каждой территории, из которого видны,

например, источники погашения внешних и внутренних заимствований[1].

Баланс финансовых ресурсов представляет собой баланс всех доходов и

расходов субъекта Российской Федерации, муниципальных образований и

хозяйствующих субъектов на его территории. Баланс финансовых ресурсов

составляется на основе отчетного баланса финансовых ресурсов за предыдущий год

в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой

для составления проекта бюджета.

Естественно, что субъекты

Российской Федерации в состоянии разработать баланс финансовых ресурсов

(соответственно, и проект бюджета) лишь тогда, когда им будет хотя бы примерно

известен тот объем денежных средств, который будет передан субъектам Российской

Федерации из федерального бюджета в порядке регулирующих налогов и финансовой

помощи.

В связи с этим установлено, о чем

было сказано выше, что субъекты Российской Федерации имеют право на получение

от федеральных финансовых органов такие сведения, как нормативы отчислений от

собственных и федеральных регулирующих налогах; предполагаемые объемы

финансовой помощи, предоставляемой из федерального бюджета; виды и объемы расходов,

передаваемых с федерального уровня на уровень субъектов Российской Федерации.

В процессе составления бюджета

каждому главному распорядителю, распорядителю бюджетных средств и бюджетному

учреждению устанавливаются задания по

предоставлению государственных услуг в зависимости от цели функционирования

конкретного главного распорядителя, распорядителя бюджетных средств, бюджетного

учреждения, государственного унитарного предприятия.

При составлении проекта бюджета

выделение средств конкретному главному распорядителю, распорядителю бюджетных

средств, бюджетному учреждению определяется с учетом нормативов финансовых затрат на единицу предоставляемых

государственных услуг и задания на предоставление указанных услуг.

Нормативы финансовых затрат на

предоставление государственных услуг используются при расчете финансирования

государственного заказа на предоставление государственных услуг, выполняемого

государственными унитарными предприятиями или иными юридическими лицами.

План развития государственного сектора экономики субъекта

Российской Федерации включает:

-

перечень и сводный план финансово-хозяйственной

деятельности государственных унитарных предприятий субъекта Российской

Федерации;

-

программу приватизации (продажи) имущества субъектов

Российской Федерации и приобретения имущества в государственную собственность

этого субъекта;

-

сведения о предельной штатной численности

государственных служащих субъекта Российской Федерации по главным

распорядителям бюджетных средств.

Долгосрочные целевые программы разрабатываются органом

исполнительной власти субъекта Российской Федерации и подлежат утверждению

законодательным (представительным) органом государственной власти данного

субъекта.

Формирование перечня долгосрочных

целевых программ осуществляется исполнительным органом государственной власти

субъекта Российской Федерации в соответствии с прогнозом

социально-экономического развития соответствующей территории и определяемыми на

основе этих прогнозов приоритетами.

Долгосрочная целевая программа,

предлагаемая к утверждению и финансированию за счет средств бюджета, должна

содержать:

-

технико-экономическое обоснование;

-

прогноз ожидаемых социально-экономических

(экологических) результатов реализации указанной программы;

-

наименование заказчика указанной программы;

-

сведения о распределении объемов и источников

финансирования по годам;

-

другие документы и материалы, необходимые для ее

утверждения.

Заказчиком долгосрочной целевой

программы выступает орган государственной власти, определяемый бюджетным

законодательством субъекта Российской Федерации.

Составление проекта бюджета

осуществляется на основе налогового законодательства, действующего на момент

составления проекта бюджета.

В проекте закона о бюджете должны

содержаться основные характеристики этого

бюджета. К основным характеристика бюджета относятся общий объем доходов

бюджета, общий объем расходов бюджета и дефицит этого бюджета.

В проекте закона о бюджете должны

содержаться также следующие показатели:

прогнозируемые доходы бюджета по

группам, подгруппам и статьям в соответствии с бюджетной классификацией

Российской Федерации;

нормативы отчислений от

собственных доходов бюджета, передаваемых в местные бюджеты.

В проекте закона о бюджете должны

быть установлены:

-

расходы бюджета по разделам, подразделам, целевым

статьям и видам расходов функциональной классификации расходов;

-

общий объем капитальных и текущих расходов бюджета;

-

расходы и доходы целевых бюджетных фондов;

-

объемы финансовой помощи местным бюджетам,

предоставляемой в форме дотаций, субвенций и субсидий, разрезе бюджетов, получающим указанную

финансовую помощь;

-

распределение бюджетных ассигнований по главным

распорядителям бюджетных средств в соответствии с ведомственной структурой

расходов регионального бюджета;

-

иные показатели, предусмотренные законами субъектов

Российской Федерации о бюджетном устройстве и бюджетном процессе.

В проекте закона о бюджете в

составе расходов бюджета должны быть установлены лимиты предоставления

налоговых кредитов на срок, превышающий пределы очередного финансового года.

В проекте закона о бюджете также

должны быть определены следующие характеристики государственного долга субъекта

Российской Федерации:

-

источники финансирования дефицита бюджета;

-

верхний предел государственного долга субъекта

Российской Федерации по состоянию на 1 января года, следующего за очередным

финансовым годом, а также другие предельные значения, предусмотренные Бюджетным

кодексом Российской Федерации и бюджетным законодательством субъекта Российской

Федерации, с указанием в том числе предельных объемов обязательств по государственным

гарантиям субъекта Российской Федерации.

В целях составления проекта

бюджета на очередной финансовый год должны быть подготовлены следующие

документы и материалы:

1) прогноз

социально-экономического развития соответствующей территории на очередной

финансовый год;

2) основные

направления бюджетной и налоговой политики субъекта Российской Федерации на

очередной финансовый год;

3) прогноз

сводного финансового баланса субъекта Российской Федерации на очередной

финансовый год.

Одновременно с проектом бюджета на

очередной финансовый год составляются:

-

прогноз бюджета территории на очередной финансовый год;

-

адресная инвестиционная программа на очередной

финансовый год;

-

план развития государственного сектора экономики

субъекта Российской Федерации;

-

структура государственного долга субъекта Российской

Федерации и программа внутренних и внешних заимствований, предусмотренных на

очередной финансовый год для покрытия дефицита бюджета;

-

оценка потерь бюджета от предоставленных налоговых

льгот;

-

оценка ожидаемого исполнения бюджета за текущий

финансовый год;

-

другие документы и материалы, предусмотренные Бюджетным

кодексом Российской Федерации и законами субъекта РФ.

Порядок составления проекта

бюджета хорошо характеризует организационную строну составления проекта бюджета

как стадии бюджетного процесса, осветим его на примере Хабаровского края.

Составление проекта краевого

бюджета осуществляется департаментом финансов Хабаровского края и начинается не

позднее чем за шесть месяцев до начала очередного финансового года.

Первый этап формирования краевого бюджета – разработка

администрацией края плана-прогноза функционирования экономики Хабаровского края

на очередной финансовый год, содержащего основные макроэкономические

показатели, характеризующие состояние экономики. План-прогноз составляется на

основе анализа социально-экономической ситуации в Хабаровском крае с учетом

данных о состоянии сводного финансового баланса, отчетных данных об исполнении

краевого бюджета в срок до 1 августа.

На основании разработанного

администрацией края плана-прогноза функционирования экономики Хабаровского края

и принятой программы развития экономики и ее финансового обеспечения на

очередной финансовый год департамент финансов осуществляет разработку основных

характеристик краевого бюджета на очередной финансовый год и распределение

расходов краевого бюджета на очередной финансовый год в соответствии с

функциональной классификацией расходов бюджетов Российской Федерации и

проектировок основных доходов и расходов краевого бюджета на среднесрочную перспективу.

Принятые администрацией края

основные характеристики краевого бюджета на очередной финансовый год и

распределение расходов краевого бюджета на очередной финансовый год в

соответствии с функциональной классификацией расходов бюджетов Российской

Федерации представляются в виде информации Законодательному Собранию по ее

запросу.

Департамент Министерства финансов

Хабаровского края в двухнедельный срок со дня принятия администрацией края

основных характеристик на очередной финансовый год распределяет расходы

краевого бюджета в соответствии с функциональной классификацией расходов

бюджетов Российской Федерации и направляет бюджетные проектировки администрации

края и главным распорядителям средств краевого бюджета для распределения по

конкретным получателям средств краевого бюджета; доводит до органов местного

самоуправления края методику формирования межбюджетных отношений с краевым

бюджетом на планируемый финансовый год.

В срок до 15 июля текущего года

бюджетные учреждения и иные получатели средств краевого бюджета составляют

заявки на очередной финансовый год, направляют их в администрацию края, главным

распорядителям бюджетных средств. В этот же срок краевые унитарные предприятия

направляют в администрацию края производственные и финансовые планы на очередной

финансовый год.

В срок до 1 августа текущего года

департамент финансов проводит согласование заявок с главными распорядителями

бюджетных средств, а также органами местного самоуправления.

Второй этап формирования краевого бюджета – распределение

главными распорядителями кредитов предельных объемов бюджетного финансирования

на очередной финансовый год в соответствии с функциональной и экономической

классификациями расходов бюджетов Российской Федерации и по получателям

бюджетных средств, а также разработка администрацией края предложений о

проведении структурных и организационных преобразований в отраслях экономики и

социальной сфере, об отмене нормативных правовых актов, исполнение которых

влечет расходование бюджетных средств, не обеспеченное реальными источниками

финансирования в очередном финансовом году, о приостановлении действия

указанных нормативных правовых актов или об их поэтапном введении.

Одновременно администрация края

согласовывает объемы финансирования краевых целевых программ, подлежащих

финансированию из средств краевого бюджета в очередном финансовом году и на

среднесрочную перспективу, с муниципальными образованиями края отрабатывает

межбюджетные отношения.

Несогласованные вопросы по

бюджетным проектировкам в предстоящем году и на среднесрочную перспективу

подлежат рассмотрению комиссией, назначаемой губернатором края и возглавляемой

вице-губернатором края, отвечающим за финансовые вопросы.

Разработка и согласование

администрацией края показателей проекта краевого бюджета на очередной

финансовый год, представляемых одновременно с ним документов и материалов, а

также составляемого в виде приложения к проекту закона о краевом бюджете на

очередной финансовый год перечня законов Хабаровского края (статей, отдельных

пунктов статей, подпунктов, абзацев), действие которых отменяется или

приостанавливается на очередной финансовый год в связи с тем, что краевым

бюджетом не предусмотрены средства на их реализацию, завершаются не позднее 1

августа года, предшествующего очередному финансовому году.

Органы управления

территориальными государственными внебюджетными фондами в срок до 1 августа

представляют в администрацию края проекты бюджетов территориальных

государственных внебюджетных фондов.

С 25 августа по 25 сентября года,

предшествующего очередному финансовому году, Правительство Хабаровского края

рассматривает проект краевого бюджета и проекты бюджетов территориальных

государственных внебюджетных фондов на очередной финансовый год, проект

перспективного финансового плана, другие документы и материалы, характеризующие

бюджетно-финансовую политику в очередном финансовом году и на среднесрочную

перспективу, представленные финансовым управлением администрации края, органом,

осуществляющим казначейское исполнение краевого бюджета, и утверждает проект

закона Хабаровского края о краевом бюджете для внесения его в Законодательное

Собрание.

Администрация края доводит до

органов местного самоуправления для формирования бюджетов муниципальных

образований в июне текущего года методические рекомендации и следующие исходные

данные:

-

минимальные государственные социальные стандарты;

-

норматив среднекраевой бюджетной обеспеченности на

предстоящий год в расчете на одного жителя края;

-

проектируемые нормативы (проценты) отчислений от

регулирующих доходов и принятые в их расчет суммы контингентов этих доходов;

-

поправочные коэффициенты к минимальным государственным

социальным стандартам.

Расчеты для обоснования размеров

нормативов отчислений от регулирующих доходов, дотаций и субвенций, перечень

доходов и расходов, подлежащих передаче из краевого бюджета в бюджет

муниципального образования, а также данные об изменении состава объектов

бюджетного финансирования бюджета муниципального образования рассматриваются

финансовым управлением администрации края в августе текущего года.

Как уже отмечалось, разработку

проекта бюджета Бюджетный кодекс Российской Федерации относит к сфере ведения

исполнительных органов государственной власти субъектов Российской Федерации.

Завершая рассмотрение вопроса о

такой стадии бюджетного процесса, как составление проекта бюджета, отметим

следующее.

В связи с тем, что разработка

проекта бюджета субъекта РФ зависит от наличия информации о финансовых

ресурсах, передаваемых этому бюджету из федерального бюджета, то процесс

составления проектов бюджетов субъектов Российской Федерации сдвинут по времени

на два-три месяца вперед от разработки проекта федерального бюджета.

При бюджетной системе, основанной

на самостоятельности и независимости бюджетов, каждый из них разрабатывается

самостоятельно. Но эта система эффективна лишь тогда, когда бюджеты субъектов

Российской Федерации в достаточной степени обеспечены собственными доходными

источниками, ставящих их в независимое положение от общегосударственного

бюджета. В России этого нет, и проекты бюджетов субъектов РФ разрабатываются на

основе проекта федерального бюджета.

Безусловно, это самое слабое

место в ныне существующем механизме составления проектов бюджетов субъектов

Российской Федерации, так как они разрабатываются и утверждаются на основе

предполагаемых данных о доходах этих бюджетов. В итоге даже будучи

утвержденными данные бюджеты ни в коей мере не отвечают принципу достоверности

и по существу носят характер того же самого проекта бюджета, который приходится

утверждать вторично уже после утверждения федерального бюджета (хотя в

юридическом плане это выглядит как внесение изменений и дополнений в уже

принятый закон субъекта Российской Федерации о бюджете).

Ситуацию еще больше запутывает то

обстоятельство, что местные бюджеты в той же степени оказываются зависимыми от

бюджетов субъектов Российской Федерации, в какой последние зависят от

федерального бюджета. Поэтому и местные бюджеты, будучи полностью зависимыми от

бюджетов субъектов Российской Федерации, также составляются и утверждаются на

основе лишь предполагаемых данных о своих доходах. В итоге возникает цепочка

пересоставления (в юридическом плане – переутверждения) всей системы бюджетов,

которая возникает по результатам утверждения федерального бюджета: бюджеты

субъектов Российской Федерации меняют свои показатели вслед за окончательно

утвержденными показателями федерального бюджета; местные бюджеты делают то же

самое по итогам утверждения бюджета субъекта Российской Федерации.

2.2 Анализ исполнения расходной части краевого

бюджета за 2002-2004 года

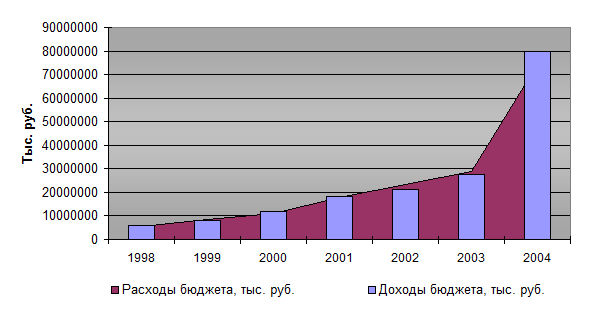

Суммарные расходы краевого бюджета Хабаровского края в

течение 1998-2004 годов возросли с 5997,2 млн. руб. до 79872,2 млн. руб.

Динамика роста доходов и расходов бюджета по годам представлена в таблице 2.1 и

на рисунке 2.1.

Таблица 2.1 – Доходы и расходы краевого бюджета [48, с.36-41], [55]

|

Наименование

показателя

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Доходы бюджета, тыс. руб.

|

5323200

|

8411000

|

10832500

|

17992400

|

23444193

|

28994935

|

74195753

|

|

Расходы бюджета, тыс. руб.

|

5997200

|

7937900

|

11700600

|

18394900

|

21436098

|

27470255

|

79872165

|

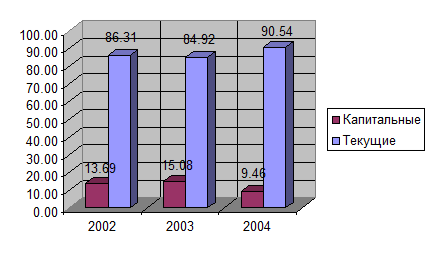

Рисунок 2.1 –

Динамика роста доходов и расходов бюджета Хабаровского края в 1998-2004 годах

Из рисунка видим, что бюджет Хабаровского края на всем

протяжении рассматриваемого периода является дефицитным, за исключением 2001

года, в котором доходы бюджета превысили его расходы. Расходы бюджета имеют

высокие темпы роста. Среднегодовой темп роста за 1998-2004 года составляет 140

процентов, наибольшие его значения зафиксированы в 2001 и 2004 годах.

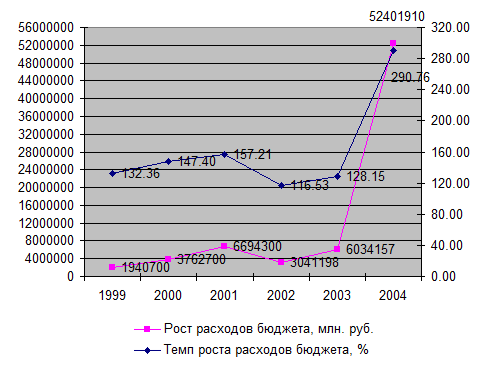

Рисунок 2.2 – Динамика расходов краевого бюджета в

абсолютном и относительном выражении

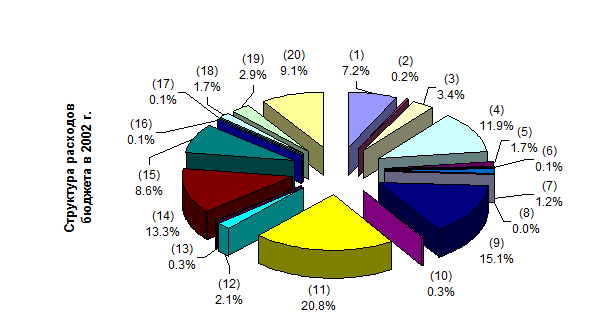

Рассмотрим структуру расходов

бюджета Хабаровского края и ее изменение в 2002-2004 годах (таблица 2.2).

Таблица 2.2 – Удельный вес основных статей бюджетных расходов

краевого бюджета по годам и их изменение, %

|

Статьи

бюджетной классификации

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Уд. вес

|

Абсолютное

отклонение (2003/ 2002)

|

Уд. вес

|

Абсолютное

отклонение (2004/ 2003)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

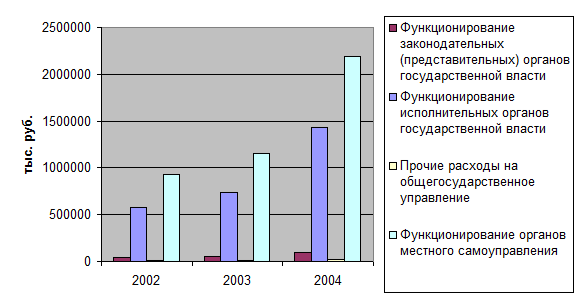

1-ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И

МЕСТНОЕ САМОУПРАВЛЕНИЕ

|

7,2

|

7,1

|

-0,1

|

8,6

|

1,4

|

|

2-СУДЕБНАЯ ВЛАСТЬ

|

0,2

|

0,2

|

0,1

|

0,3

|

0,0

|

Продолжение таблицы 2.2

|

1

|

2

|

3

|

4

|

5

|

6

|

|

3-ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ И

ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ ГОСУДАРСТВА

|

3,4

|

3,2

|

-0,1

|

4,0

|

0,7

|

|

4-ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И СТРОИТЕЛЬСТВО

|

11,9

|

13,5

|

1,6

|

7,9

|

-5,7

|

|

5-СЕЛЬСКОЕ ХОЗЯЙСТВО И РЫБОЛОВСТВО

|

1,7

|

1,5

|

-0,2

|

1,6

|

0,0

|

|

6-ОХРАНА ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ

И ПРИРОДНЫХ РЕСУРСОВ, ГИДРОМЕТЕОРОЛОГИЯ, КАРТОГРАФИЯ И ГЕОДЕЗИЯ

|

0,1

|

0,2

|

0,1

|

0,2

|

0,0

|

|

7-ТРАНСПОРТ, ДОРОЖНОЕ ХОЗЯЙСТВО,

СВЯЗЬ И ИНФОРМАТИКА

|

1,2

|

0,9

|

-0,3

|

0,8

|

-0,1

|

|

8-РАЗВИТИЕ РЫНОЧНОЙ ИНФРАСТРУКТУРЫ

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

9-ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО

|

15,1

|

13,4

|

-1,7

|

10,2

|

-3,2

|

|

10-ПРЕДУПРЕЖДЕНИЕ И ЛИКВИДАЦИЯ

ПОСЛЕДСТВИЙ ЧРЕЗВЫЧАЙНЫХ СИТУАЦИЙ И СТИХИЙНЫХ БЕДСТВИЙ

|

0,3

|

1,0

|

0,7

|

0,3

|

-0,6

|

|

11-ОБРАЗОВАНИЕ

|

20,8

|

18,6

|

-2,1

|

22,1

|

3,5

|

|

12-КУЛЬТУРА, ИСКУССТВО И

КИНЕМАТОГРАФИЯ

|

2,1

|

2,2

|

0,1

|

2,4

|

0,2

|

|

13-СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

|

0,3

|

0,3

|

0,1

|

0,3

|

0,0

|

|

14-ЗДРАВООХРАНЕНИЕ И ФИЗИЧЕСКАЯ

КУЛЬТУРА

|

13,3

|

13,6

|

0,3

|

14,3

|

0,7

|

|

15-СОЦИАЛЬНАЯ ПОЛИТИКА

|

8,6

|

9,3

|

0,7

|

8,7

|

-0,6

|

|

16-ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И

МУНИЦИПАЛЬНОГО ДОЛГА

|

0,1

|

0,9

|

0,7

|

1,3

|

0,4

|

|

17-ФИНАНСОВАЯ ПОМОЩЬ БЮДЖЕТАМ

ДРУГИХ УРОВНЕЙ

|

0,1

|

0,1

|

0,0

|

0,0

|

0,0

|

|

18-ДОРОЖНОЕ ХОЗЯЙСТВО

|

1,7

|

1,3

|

-0,4

|

0,6

|

-0,6

|

|

19-ПРОЧИЕ РАСХОДЫ

|

2,9

|

7,2

|

4,3

|

13,3

|

6,1

|

|

20-ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ

|

9,1

|

5,4

|

-3,8

|

3,2

|

-2,1

|

|

Всего

|

100

|

100

|

-

|

100

|

-

|

Как следует из рассчитанных в

таблице удельных весов статей бюджетных расходов, в 2002-2003 годах в структуре расходов

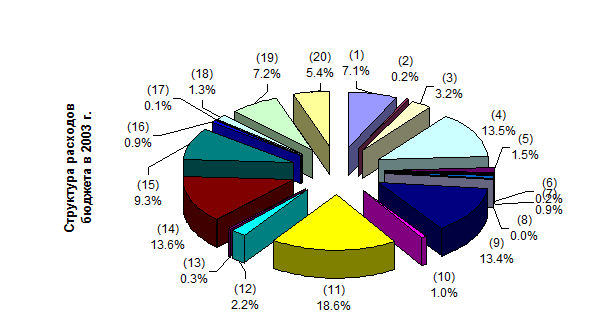

значительных изменений не произошло. Это хорошо видно на рисунке 2.3.

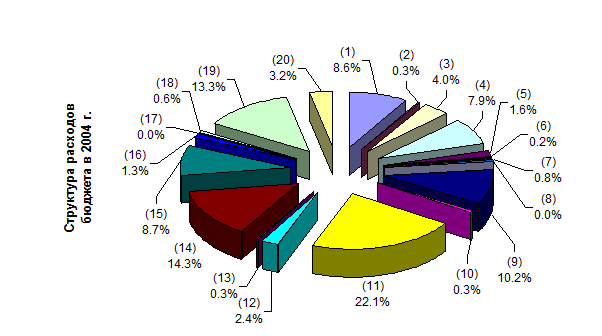

Рисунок 2.3 – Структура расходов бюджета Хабаровского края

в 2002-2003 годах

Структура расходов бюджета

Хабаровского края в 2002 году выглядела следующим образом. Практически ½

расходов составляли три основные статьи бюджетных расходов: образование (20,8

процентов), жилищно-коммунальное хозяйство (15,1 процентов), здравоохранение и

физическая культура (13,3 процентов).

Вторую категорию в структуре

расходов составляют статьи бюджетной классификации, имеющие удельный вес в

интервале от 7,2 до 11,9 процентов. К ним относятся: промышленность, энергетика

и строительство (11,9 процентов) целевые бюджетные фонды (9,1 процентов),

социальная политика (8,6 процентов), государственное управление и местное

самоуправление (7,2 процентов).

В третью категорию вошли статьи

бюджетных расходов, имеющие удельный вес в интервале [0,01;3,4]. В порядке

снижения удельного веса это: правоохранительная деятельность и обеспечение

безопасности государства; прочие расходы; культура, искусство и кинематография;

транспорт, дорожное хозяйство и информатика.

Таким образом, в 2002 году

большая часть статей расходов была связана с бюджетными услугами; около 30

процентов приходилось на квазиобщественные расходы, на жилищно-коммунальное

хозяйство, развитие транспорта, дорожного хозяйства. Остальная часть расходов

может быть определена как финансовая поддержка коммерческого сектора (расходы,

идущие в промышленность, энергетику, строительство, сельское хозяйство,

средства массовой информации). В то же время доля поддержки коммерческого

сектора в общих расходах регионального бюджета выше, чем последнее значение,

так как оказание поддержки предприятиям и организациям в квазикоммерческом

секторе также может быть интерпретирована как поддержка коммерческого сектора.

В 2002 году через органы

федерального казначейства Хабаровского края финансировалась федеральная целевая

программа «Экономическое и социальной

развитие Дальнего Востока и Забайкалья», в том числе по фонду регионального

развития по объектам коммунального строительства в г. Хабаровске,

Комсомольске-на-Амуре, организации новых технологических производств – для

Комсомольского-на-Амуре государственного технического университета, ФДГУП

«Дальневосточный радиоэлектронный завод «Авест».