Содержание

Введение.. 3

1.

Виды анализа неплатежеспособного предприятия. 4

2.

Характеристика предприятия ООО АРСИКО. 7

3.

Коэффициентные анализ и диагностика финансового положения. 11

4.Анализ

состояния и эффективность использования имущественного потенциала. 12

5.

Анализ и диагностика состояния оборотных активов предприятия. 12

6.

Анализ и диагностика состояния собственного капитала предприятия. 12

7.

Анализ и диагностика обязательств предприятия. 13

8.

Анализ возможностей безубыточной деятельности предприятия. 14

9.

Анализ наличия признаков преднамеренного и фиктивного банкротства. 15

10.

Анализ кризисного состояния компании АРСИКО. 20

Заключение.. 23

Список литературы... 25

Введение

В настоящее время для российских компаний характерны проблемы

неплатежеспособности; отсутствие заказов на производство продукции;

недостаточное целевое финансирование программ поддержки предпринимательства;

чрезмерное налоговое бремя. Это побуждает менеджеров более глубоко изучать

финансовое положение фирмы и финансовое состояние своих контрагентов, выявлять

истинные причины возникновения кризисной ситуации. При этом возникает много

вопросов, в частности:

— Какой Должна быть стратегия и тактика современного предприятия в

условиях перехода к рынку?

— Каким образом рационально организовать финансовую деятельность

предприятия для его дальнейшего развития?

— Как повысить эффективность управления финансовыми

ресурсами? На эти и многие другие вопросы способен дать правильный ответ объективный финансовый анализ, который

позволяет найти пути наиболее рационального распределения имеющихся

материальных, трудовых и финансовых ресурсов. Поскольку ресурсы обычно очень

ограничены, то добиться максимального эффекта можно путем выявления и сочетания

использования разных ресурсов. Из всех видов ресурсов финансовые —

единственный вид ресурсов компании, который может быть трансформирован в любой

другой их вид. Отсюда именно финансовый анализ необходимо использовать при

разработке методики антикризисного управления для недопущения банкротства

предприятия.

Цель

курсовой работы - закрепить теоретические знания, полученные в ходе освоения

рабочей программы дисциплины, выработать навык самостоятельного

систематизированного учебно-научного поиска при работе с источниками

информации, применить основные теоретические положения дисциплины при анализе

конкретной практической ситуации.

Задача

курсовой работы включает:

1. Написание

работы в соответствии с требованиями;

2. Изучить

теоретическую часть;

3.

Полученные знания применить на практике.

1.

Виды анализа неплатежеспособного предприятия

Аналитическая информация о финансово-экономической деятельности

неплатежеспособного предприятия представляет интерес для двух групп

пользователей: внешних и

внутренних.

Внешними пользователями являются налоговые

органы, кредиторы, аудиторские и консалтинговые фирмы, пресса, профсоюзы.

Внутренними пользователями являются руководители и

специалисты неплатежеспособного предприятия, а также привлекаемые консультанты

по выводу предприятия из «зоны неплатежеспособности».

Различают внешний и внутренний анализ неплатежеспособного

предприятия.

Внешний анализ базируется на официальной

бухгалтерской и статистической отчётности, направляемой предприятием в

отраслевые органы управления.

Цель внешнего анализа — определение причин неплатежеспособности

предприятия и выбор антикризисных процедур.

Внутренний анализ проводится на основе

оперативного умёта и отчётности с целью изыскания внутренних резервов

восстановления платежеспособности предприятия.

Основополагающие моменты, позволяющие разграничить особенности

внешнего и внутреннего анализа, представлены в таблице.

Особенности

внешнего и внутреннего анализа финансового состояния неплатежеспособного

предприятия.

|

Классификационный признак

|

Вид анализа

|

|

внешний

|

внутренний

|

- Исполнители

- Пользователи

- Назначение

- Информационная база

- Информация для анализа

- Метод проведения анализа

7. Степень унификации

методики анализа

|

Аудиторские и консалтинговые фирмы, уполномоченные органы,

налоговые инспекции

Уполномоченные органы, налоговые инспекции, собственники,

кредиторы, инвесторы, банки

Оценка производственно-финансовой деятельности для принятия

соответствующих решений или выработки процедуры финансового оздоровления

Годовая или квартальная бухгалтерская отчетность

Общедоступная аналитическая информация

Метод сравнения, группировок и т.п.

Высокая

|

Внутренние аналитические службы, консультанты

Руководители предприятия и подразделений, финансовые менеджеры.

Оценка внутренних резервов восстановления платежеспособности

Данные оперативного учета

Оперативная аналитическая информация конфиденциального характера

Традиционные и специальные методы анализа и прогнозирования

восстановления платежеспособности

Индивидуальные разработки

|

Внешний анализ может проводиться на договорной основе. Например,

собственники предприятия могут нанять аудиторскую фирму для проверки работы

менеджеров. Он может быть также и принудительным: по заданию прокуратуры,

налоговой инспекции и других государственных органов.[1]

Наилучшие результаты достигаются, когда внутренние и внешние

аналитики работают согласованно (например, для обоснования возможности

получения банковского кредита или реализации инвестиционного проекта).

Аналитическая работа имеет решающее значение на различных стадиях

неплатежеспособности предприятия. Собственники предприятия, его кредиторы,

органы власти, трудовой коллектив — все они участвуют в определении судьбы

предприятия-должника.

Финансовый анализ помогает определить целесообразность применения

той или иной процедуры банкротства.

Собственники предприятия совместно с кредиторами

могут принять меры по досудебной санации предприятия. В частности, они могут

оказать финансовую помощь предприятию-должнику для восстановления

платежеспособности.

2.

Характеристика предприятия ООО АРСИКО.

Предприятие

ООО АРСИКО образовалась в результате реструктуризации ООО “СибСвязь”, В данный

момент крупными собственниками являются мукомольный завод “Техсервис”, частная

компания “Жучки”, им принадлежит в общей сложности 35% акций, 5% акций

государству, 10% кредитным организациям, 5% работающему персоналу, 45% мелким

держателям.

Организация

занимается изготовлением микрочипов в средствах связи, микрочипы в настоящее

время используются во всех бытовых техниках и компании производящие такую

продукцию являются клиентами компании АРСИКО.

Так как

собственниками являются и учредителями компании, снимается вопрос о

поставщиках, то есть поставщиками являются сами собственники организации.

На предприятии

трудятся 75 человек, при средней заработной плате 15 тыс.рублей, так же помимо

заработной платы практикуется вознаграждение работников тем самым это является

способом мотивации работников, у каждого работника есть социальный пакет,

оплачивается проезд на автобусе.

Для компании

является очень важной задачей – мотивирование работников. Компания видит в

рабочем силе перспективу роста и развития компании. Управляющие должности

занимают лица до 35 лет их энтузиазм полностью овладел всех работников

компании. Для того, чтобы устроиться сюда на работу, претенденты проходят массу

проверок и дают месяц испытательного срока, после всех этих проверок

претендента на работу официально признают сотрудником организации.

Юридический

адрес компании – г. Новосибирск, ул. Коммунистическая 68.

ООО «АРСИКО» расчетный счет 1467867 в акционерно-коммерческом

банке «Гута-банк», корсчет 700161328 в ГУ Госбанка РФ по Новосибирской области,

ИНН 4345000930, код ОКПО 07509111, БИК 043304728, код ОКОНХ 71311, 80100,

14720, 14651.

Высшим органом управления ООО

является собрание акционеров. К исключительной компетенции собрания акционеров

относятся следующие вопросы, решение по которым принимается, если за него

проголосовали владельцы более 50% обыкновенных акций, присутствующие на собрании:

1)

внесение

изменений в Устав;

2)

изменение

уставного капитала (за исключением случаев, предусмотренных учредительными

документами ООО);

3)

принятие

Кодекса поведения членов Совета директоров, членов правления и должностных лиц

администрации;

4)

утверждение

баланса, счета прибылей и убытков, ежегодного отчета Совета директоров, а также

отчетов аудитора;

5)

утверждение

размера дивиденда, выплачиваемого на обыкновенную акцию (указанный размер не

может превышать величины, рекомендованной Советом директоров);

6)

назначение

членов Ревизионной комиссии и независимых внешних аудиторов, а также

определение их сферы деятельности и вознаграждения;

7)

принятие

решений о создании и прекращении деятельности филиалов, представительств,

отделений ООО в соответствии с действующим законодательством;

8)

утверждение

сделок и иных действий, влекущих возникновение обязательств от имени ООО,

которые превышают полномочия, предоставленные Совету директоров;

9)

принятие

решений о залоге, сдаче в аренду, продаже, обмене или ином отчуждении

недвижимого имущества ООО либо иного имущества, состав которого определяется

учредительными документами ООО, если размеры сделки или стоимость имущества,

составляющего предмет сделки, превышают 10% активов ООО;

10)

принятие

решения об образовании дочерних предприятий и участии ОАО в иных предприятиях,

объединениях предприятий;

11)

принятие

решений о слиянии, присоединении, преобразовании ООО в предприятие иной

организационно-правовой формы;

12)

принятие

решений о ликвидации ООО, создании ликвидационной комиссии и утверждении ее

отчета;

13)

избрание

членов Совета директоров, назначение Генерального директора ООО.

Совет директоров и правление.

Основной задачей членов Совета директоров является выработка политики с

целью увеличения прибыльности ООО. Компетенция Совета директоров.

1. Совет директоров имеет право

принимать решения по всем вопросам деятельности ООО и его внутренним делам, за

исключением вопросов, отнесенных к исключительной компетенции собрания

акционеров.

2. Совет директоров не имеет права

делегировать свои полномочия другим лицам или органам, если иное прямо не

установлено законодательными актами РФ и настоящим Уставом.

3. Совет директоров имеет следующие

полномочия и обязан принимать соответствующие им решения:

- рекомендовать акционерам величину,

условия и порядок увеличения или уменьшения размера уставного капитала и в

письменной форме удостоверить, что увеличение уставного капитала равно

справедливой рыночной стоимости соответствующего вклада в уставный капитал ООО;

- принимать нормативные документы,

регулирующие отношения внутри ООО;

-

принимать правила и регламент проведения заседаний Совета;

- утверждать заключение или

прекращение любых сделок, в которых одной стороной выступает ООО, а другой

стороной - любой акционер, владеющий пакетом акций, составляющим не менее 5%

уставного капитала, член Совета директоров или должностное лицо ООО;

- давать акционерам рекомендации

относительно создания филиалов, представительств, отделений или дочерних

предприятий;

- определять порядок представления

всех счетов, отчетов, заявлений, системы расчета прибылей и убытков, включая

правила, относящиеся к амортизации;

- определять политику и принимать

решения, касающиеся получения и выдачи ссуд, займов, кредитов, гарантий;

- давать рекомендации о размере

выплачиваемого акционерам дивиденда;

- принимать решения об осуществлении

ООО капиталовложений, размер которых превышает 10% годового оборота ООО в

предшествующем году;

- утверждать заключение сделок с

активами ООО, размер которых превышает 20% квартального оборота ООО в

предшествующем квартале, в порядке, установленном собранием акционеров.

Генеральный директор.

1. Генеральный директор осуществляет

оперативное руководство деятельностью ООО и наделяется в соответствии с

законодательством РФ всеми необходимыми полномочиями для выполнения этой задачи.

Генеральный директор осуществляет свою деятельность в строгом соответствии с

действующим законодательством и настоящим Уставом.

2. Генеральный директор вправе без

доверенности осуществлять действия от имени ООО.

Ревизионная комиссия.

1. Ревизионная комиссия состоит не

менее чем из трех человек, избираемых владельцами более чем 50% обыкновенных

акций ООО. Ревизионная комиссия принимает решение большинством голосов своих

членов. По просьбе Совета директоров члены Ревизионной комиссии могут

присутствовать на его заседаниях.

2. Ревизионная комиссия представляет

в Совет директоров не позднее чем за 10 дней до годового собрания акционеров

отчет по результатам годовой проверки в соответствии с правилами и порядком

ведения финансовой отчетности и бухгалтерского учета, установленными согласно

положениям настоящего Устава. Внеплановые ревизии проводятся Ревизионной

комиссией по письменному запросу владельцев не менее чем 10% обыкновенных акций

ООО или большинства членов Совета директоров. Работники ООО должны своевременно

обеспечивать ревизионную комиссию всей необходимой информацией и документами.

3.

Коэффициентные анализ и диагностика финансового положения.

Диагностика — это определение

состояния объекта, явления или процесса управления на основе проведения исследования,

выявление в них слабых мест. Диагностику следует рассматривать как процесс,

который осуществляется во времени и пространстве.

Объектом диагностики могут выступать:

— экономика страны;

— отдельная отрасль;

— организация любой формы собственности;

— любой элемент экономики страны, отрасли или организации;

— отдельная проблема.

Цель диагностики — установить диагноз

объекта исследования (например, предприятия-должника), и дать заключение о его

состоянии на дату завершения исследования.

Диагноз — это констатация результатов исследования

и заключение по этим результатам.

Диагностика является исходным пунктом для разработки планов и

прогнозов, так как без чёткого и ясного диагноза невозможно оценить

альтернативы развития объекта или процесса. Поэтому проведение диагностических

исследований необходимо на всех объектах и уровнях управления.[2]

Требования, предъявляемые к диагностике:

— точность;

— объективность.

Чтобы выдержать эти требования, перед тем как начать Процесс

диагностирования объекта, необходимо:

1) определить базовые параметры, по которым будет Проводиться

исследование;

2) выработать методику и процедуру оценки;

3) составить программу исследования;

4) получить разрешение на получение первичной информации.

4.Анализ

состояния и эффективность использования имущественного потенциала.

В соответствии с постановлением Правительства РФ № 498 от 20 мая

1994 г. «О некоторых мерах по реализации законодательства о несостоятельности

(банкротстве)» анализ и оценка структуры баланса предприятия производятся на

основе двух показателей:

— коэффициента текущей ликвидности;

— коэффициента обеспеченности собственными средствами.

Оценка структуры баланса осуществляется на основе баланса

предприятия, заверенного налоговой инспекцией.

5. Анализ и диагностика состояния

оборотных активов предприятия.

Коэффициент текущей ликвидности (Ki) характеризует общую

обеспеченность предприятия оборотными средствами для ведения хозяйственной

деятельности и своевременного погашения своих денежных обязательств. Он

определяется как отношение фактической стоимости находящихся в наличии у

предприятия оборотных средств в виде производственных запасов, готовой

продукции, денежных средств, дебиторской задолженности и прочих оборотных

активов (итог раздела II актива баланса (Ац) к наиболее

срочным обязательствам предприятия в виде краткосрочных займов и различных

кредиторских задолженностей (итог раздела V пассива (Пу) за вычетом

строк 640, 650, 660) по формуле:[3]

К1

= Ац / (Пv – (стр.640+650+660))

Нормальным считается значение КI = 2.

6. Анализ и диагностика

состояния собственного капитала предприятия.

Коэффициент обеспеченности собственными

средствами (К2) характеризует наличие собственных оборотных средств у предприятия,

необходимых для его финансовой устойчивости. Он определяется как отношение

разности между объемами источников собственных средств (Щ) и внеоборотных

активов (Aj) к фактической стоимости находящихся в наличии

у предприятия оборотных средств (Ац) по формуле:

К2 = (ПIII – А1)/АI

Нормальным считается значение К2 = 0,1.

Структура баланса признаётся неудовлетворительной, а предприятие — неплатежеспособным, если один из этих показателей оказывается ниже

своего нормативного значения, то есть если коэффициент текущей ликвидности

меньше 2 или коэффициент обеспеченности собственными средствами меньше 0,1.

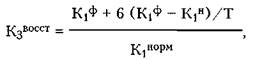

Оценка возможности восстановления

платежеспособности.

Если структура баланса по приведённым показателям признаётся

неудовлетворительной, то рассчитывается коэффициент

восстановления платежеспособности (Кзвосст); i

период, установленный равным 6 месяцам, по формуле:[4]

где К — фактическое значение (в конце отчетного периода)

коэффициента текущей ликвидности; kih — значение коэффициента

текущей ликвидности на начало отчетного периода;

Кj - норм нормативное значение коэффициента текущей ликвидности

(K = 2); 6 — период

восстановления платежеспособности в месяцах; Т — отчетный период в

месяцах (Т = 3, 6, 9, 12).

Коэффициент восстановления платежеспособности, имеющий значение

больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии у

предприятия реальной возможности восстановить свою платежеспособность.

7. Анализ и диагностика

обязательств предприятия.

Следовательно, анализ текущей платежеспособности необходимо

дополнять оценкой общей платежеспособности и другими финансовыми показателями.

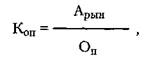

Общая платежеспособность — это способность

предприятия покрыть внешние обязательства (краткосрочные и долгосрочные) всем

имуществом предприятия, оценённым по рыночной стоимости.

Показатель общей платежеспособности (Коп) определяется

отношением рыночной стоимости активов предприятия (А рьш) Ко всем обязательствам предприятия (Оп):

где Оп = П1У + Пу - (стр. 640 + 650 + 660).

При

этом под рыночной стоимостью активов понимается

цена, с которой согласны и продавец, и покупатель, хорошо осведомлённые о всех

имеющих отношение к покупке фактах.[5]

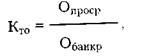

Целесообразно также определять коэффициент тяжести просроченных обязательств (Кто) по

следующей формуле:

где Опроср — сумма просроченных обязательств предприятия

(более 3 месяцев);

Обанкр - минимальная стоимость просроченных обязательств,

при которой может быть возбуждено дело о банкротстве предприятия-должника.

Обанкр = 100 ТЫС. руб.

Если Кто < I, то может быть

возбуждено дело о банкротстве предприятия.

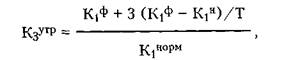

8. Анализ возможностей

безубыточной деятельности предприятия.

Если

коэффициент текущей ликвидности и коэффициент обеспеченности собственными

средствами имеют значения, соответствующие нормативным, структура баланса предприятия

признаётся удовлетворительной. Тогда рассчитывается коэффициент утраты платежеспособности (Кзутр) по

формуле:

где К1ф

— фактическое значение коэффициента текущей ликвидности

в конце отчётного периода;

К1ф — значение коэффициента

текущей ликвидности на начало отчётного периода;

К - норм нормативное значение коэффициента текущей ликвидности

(KiHOpM = 2);

3 — период утраты платежеспособности в месяцах; Т — отчётный

период в месяцах (Т = 3, 6, 9, 12).

Если структура баланса признана удовлетворительной, но коэффициент

утраты платежеспособности (Кзутр) имеет значение меньше 1, то может

быть принято решение о том, что предприятие в ближайшее время не сможет

выполнить свои обязательства перед кредиторами, то есть об утрате

платежеспособности предприятия.

На основании указанной выше системы показателей могут быть

приняты следующие решения:

1) о признании структуры баланса неудовлетворительной, а

предприятия — неплатежеспособным;

2) о наличии реальной возможности у предприятия-должника

восстановить свою платежеспособность;

3) о наличии реальной возможности утраты платежеспособности.

Признание предприятия неплатежеспособным и имеющим

неудовлетворительную структуру баланса не означает признание его

несостоятельным (банкротом), не изменяет юридического статуса предприятия, не

влечёт за собой таких последствий, как наступление гражданско-правовой

ответственности. Это лишь зафиксированное уполномоченным, налоговым или другим

органом состояние неплатежеспособности предприятия.

Многие учёные и практики отмечают ряд недостатков диагностики

неплатежеспособности на основе двух финансовых коэффициентов. Так, при оценке

платежеспособности учитываются только краткосрочные обязательства. Однако

бывают ситуации, при которых обязательства, учитываемые в балансе на счетах

долгосрочных, должны Погашаться ранее обязательств, учитываемых на счетах

краткосрочных.

Известны также примеры, когда предприятие, не имеющее собственных

оборотных средств, является платежеспособным, так как на этот показатель

заметно влияет отраслевая принадлежность предприятия. К примеру, оптовая и

розничная торговля полностью формируют оборотные активы за счёт заёмных

источников.

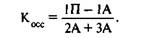

9. Анализ наличия признаков

преднамеренного и фиктивного банкротства.

Анализ наличия и фиктивного банкротства проводится анализом ниже

перечисленных коэффициентов:

• коэффициента текущей

ликвидности Ктл;

• коэффициента

обеспеченности собственными средствами Косс;

• коэффициента

восстановления платежеспособности предприятия Квп;

• коэффициента утраты

платежеспособности предприятия Куп.

Ктл характеризует общую обеспеченность предприятия

оборотными и денежными средствами для ведения хозяйственной деятельности,

своевременности погашения его срочных обязательств:[6]

где 2А и ЗА — сумма «итого

2 и 3 разделов актива»; 2П — сумма

«итого 2 раздела пассива».

Косс характеризует наличие собственных оборотных

средств у предприятия, необходимых для его финансовой устойчивости:

Структура баланса предприятия неудовлетворительна, а предприятие

неплатежеспособно, если:

Ктл <2, Косс

< 0,1.

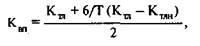

Квп определяется как отношение расчетного Ктл

к его установленному значению. Расчетный Ктл определяется как сумма

фактического значения Ктл на конец отчетного периода и изменения

значения этого коэффициента между окончанием и началом отчетного периода в

пересчете на период восстановления платежеспособности, установленный равным 6

месяцам.

где Ктл — фактическое значение (в конце отчетного

периода) коэффициента текущей ликвидности; Ктлн — значение коэффициента

текущей ликвидности в начале

отчетного периода;

2 — нормативное значение коэффициента текущей ликвидности;

Т — отчетный период (3, 6, 9 или 12 месяцев). 6 — период

восстановления платежеспособности (месяцы).

Если Квн > 1, это значит, что у предприятия есть

реальная возможность восстановить свою платежеспособность, если Квн

< 1, такой возможности нет.

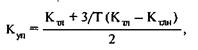

При значении Квп < 1 определяется коэффициент утраты

платежеспособности по формуле

где 3 — период утраты платежеспособности предприятием (месяцы).

Если Куп > 1, это свидетельствует о наличии реальной

возможности предприятия не утратить платежеспособность. Если Куп

< 1, предприятию грозит утрата платежеспособности.

Решение о признании структуры баланса неудовлетворительной по

перечисленным основаниям может быть отложено на срок, определяемый федеральным

органом по делам о несостоятельности и финансовому оздоровлению, если

установлено наличие реальной возможности восстановления платежеспособности

предприятия. Преодоление кризисного состояния требует разработки специальных

методов управления предприятием. Рыночная экономика сформировала систему методов

предварительной диагностики и возможной защиты предприятия от банкротства.

Этот методический материал называется «Система антикризисного управления».

Реализацией этой системы на практике занимаются менеджеры по антикризисному

управлению. Задача системы и этих менеджеров состоит в том, что предполагаемое

банкротство диагностируется на ранних стадиях его возникновения. Это позволяет

своевременно отреагировать на проблему и воспользоваться механизмом защиты или

обосновать необходимость применения последовательных процедур по реорганизации

предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют

его финансовому оздоровлению, оно в добровольном или принудительном порядке

прекращает свою деятельность и начинает ликвидационные процедуры.[7]

Цель антикризисного управления в этом случае формулируется

следующим образом: возобновление платежеспособности и восстановление

достаточного уровня финансовой устойчивости предприятия. Сообразно цели

разрабатывается специальная политика антикризисного управления предприятия при

угрозе банкротства. Она представляет собой часть общей стратегии предприятия и

заключается в разработке и использовании системы методов предварительной

диагностики грозящего банкротства и механизмов оздоровления предприятия,

обеспечивающих защиту от банкротства. Осуществление данной политики

предусматривает реализацию следующих ступеней исследования.

1. Периодическое

исследование финансового состояния предприятия с целью раннего обнаружения

признаков его кризисного развития, вызывающих угрозу банкротства.

2. Определение масштабов

кризисного состояния предприятия.

3. Изучение основных

факторов, обусловивших (и обусловливающих в предстоящем периоде) кризисное

развитие предприятия.

4. Формирование целей и

выбор основных механизмов антикризисного финансового управления предприятием

при угрозе банкротства.

5. Внедрение внутренних

механизмов финансовой стабилизации предприятия.

6. Выбор эффективных форм

санации предприятия.

7. Финансовое обеспечение

ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента

возлагаются на ликвидационную комиссию.

Диагностика банкротства — прежде всего выявление объекта

исследования. В первую очередь, это показатели текущего и перспективного

потоков платежей и показатели формирования чистого денежного потока по

производственной, инвестиционной и финансовой деятельности предприятия. Не

всегда отклонение от формально предписанных значений коэффициентов

свидетельствует о необходимости объявления предприятия банкротом. Нередко

ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой

целью законом предусмотрена процедура восстановления платежеспособности

предприятия.

Можно предложить ряд показателей, свидетельствующих о потенциальной

возможности этого процесса. Уровень текущей угрозы банкротства определяется с

помощью двух показателей: коэффициента текущей платежеспособности и

коэффициента автономии, рассматриваемых в динамике. Устойчивая тенденция к

снижению этих коэффициентов свидетельствует об «отложенной угрозе банкротства»

(чем ниже абсолютные значения этих коэффициентов, тем более вероятна угроза

банкротства). Оптимальное значение коэффициента платежеспособности составляет

0,7, а коэффициента автономии — 0,5, но в зависимости от специфики и масштабов

организаций эти величины колеблются.

Возможность нейтрализовать угрозу банкротства за счет внутреннего

потенциала предприятия диагностируется с помощью двух показателей:

• коэффициента рентабельности капитала

где ЧП — сумма чистой

прибыли от реализации продукции; СК —

средняя сумма собственного капитала.

• коэффициента оборачиваемости активов

где Ор —сумма общего оборота по реализации продукции в рассматриваемом

периоде; А — средний остаток активов в рассматриваемом периоде.

Первый коэффициент дает представление о том, в

какой мере предприятие способно формировать дополнительные денежные потоки для

удовлетворения возрастающих платежных обязательств.[8]

10.

Анализ кризисного состояния компании АРСИКО.

Компания

находится в кризисной ситуации, для определения целесообразности рассчитаем:

·

Коэффициент

текущей ликвидности;

·

Коэффициент

обеспеченности текущими средствами;

·

Коэффициент

восстановления платежеспособности предприятия;

·

Коэффициент

утраты платежеспособности предприятия.

Для анализа

состояния источником информации будет служить баланс предприятия.

Баланс компании АРСИКО на 1 января 2005 года.

|

АКТИВ

|

Код показателя

|

На начало отчетного года

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы

|

110

|

36100

|

23420

|

|

Основные средства

|

120

|

253120

|

290916

|

|

Незавершенное

строительство

|

130

|

|

|

|

Доходные вложения в

материальные ценности

|

135

|

|

|

|

Долгосрочные финансовые

вложения

|

140

|

|

|

|

Отложенные финансовые

активы

|

145

|

|

|

|

Прочие внеоборотные активы

|

150

|

|

|

|

ИТОГО по разделу I

|

190

|

289220

|

314336

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

84672

|

55296

|

|

в

том числе:

|

|

|

|

|

сырье,

материалы и другие аналогичные ценности

|

|

24400

|

15920

|

|

животные

на выращивании и откорме

|

|

|

|

|

затраты

в незавершенном производстве

|

|

|

8456

|

|

готовая

продукция и товары для перепродажи

|

|

27032

|

7180

|

|

товары

отгруженные

|

|

|

|

|

расходы

будущих периодов

|

|

33240

|

23740

|

|

прочие

запасы и затраты

|

|

|

|

|

Налог на добавленную

стоимость по приобретенным ценностям

|

220

|

|

2731

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

2240

|

|

|

в

том числе покупатели и заказчики

|

|

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

|

164502

|

|

в

том числе покупатели и заказчики

|

|

|

161016

|

|

Краткосрочные финансовые

вложения

|

250

|

82000

|

109984

|

|

Денежные средства

|

260

|

141904

|

96796

|

|

Прочие оборотные активы

|

270

|

|

|

|

ИТОГО по разделу II

|

290

|

310816

|

429309

|

|

БАЛАНС

|

300

|

600036

|

743645

|

|

ПАССИВ

|

Код

|

На начало отчетного

|

На конец отчетного

|

|

показателя

|

года

|

периода

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал

|

|

|

410

|

110000

|

250000

|

|

Собственные акции,

выкупленные у акционеров

|

|

|

|

|

Добавочный капитал

|

|

|

420

|

|

64595

|

|

Резервный капитал

|

|

|

430

|

|

42016

|

|

|

в том числе:

|

|

|

|

|

|

|

|

резервы, образованные в

соответствии с законодательством

|

|

|

|

|

|

резервы, образованные в

соответствии с учредительными

|

|

|

|

|

|

документами

|

|

|

|

|

42016

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

470

|

22220

|

27923

|

|

ИТОГО по разделу III

|

490

|

132220

|

384534

|

|

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и кредиты

|

|

|

510

|

100000

|

49000

|

|

Отложенные налоговые

обязательства

|

515

|

|

|

|

Прочие долгосрочные

обязательства

|

|

|

520

|

|

|

|

ИТОГО по разделу IV

|

590

|

100000

|

49000

|

|

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Займы и кредиты

|

|

|

610

|

|

60000

|

|

Кредиторская задолженность

|

|

|

620

|

367816

|

233595

|

|

в

том числе:

|

|

|

|

|

поставщики

и подрядчики

|

|

|

107760

|

57952

|

|

задолженность

перед персоналом организации

|

|

72000

|

3704

|

|

задолженность

перед государственными внебюджетными фондами

|

|

41880

|

|

|

задолженность

по налогам и сборам

|

|

|

55116

|

30325

|

|

прочие

кредиторы

|

|

|

91060

|

141614

|

|

Задолженность перед

участниками (учредителям) по выплате доходов

|

630

|

|

|

|

Доходы будущих периодов

|

|

640

|

|

|

|

Резервы предстоящих

расходов

|

|

650

|

|

|

|

Прочие краткосрочные

обязательства

|

|

660

|

|

16516

|

|

ИТОГО по разделу V

|

690

|

367816

|

310111

|

|

БАЛАНС

|

700

|

600036

|

743645

|

Ктл

= Ац / (Пv – (стр.640+650+660)) = 429309/(310111- (0 +0+16516)) = 1,46

Коос = (ПIII – А1)/АII = (384534 – 314336)/ 429309 = 0,16

Ктлн

= Ац / (Пv – (стр.640+650+660)) = 310816/(367816

– (0+0+0)) = 0,8

Квп

= Ктл+6/Т(Ктл – Ктлн)/2 = 1,46+6/12(1,46-0,8)

= 1,79

Куп

= Ктл+3/Т(Ктл-Ктлн) = 1,46+3/12(1,46-0,8) =

1,625

Результаты

расчета навели на следующее мнение: Структура баланса предприятия

неудовлетворительна, а предприятие неплатежеспособно, если:

Ктл

<2

Коос <0.1

В нашем случае Ктл равен 1,46, что говорит о не ликвидности компании,

а Коос показывает, что оборотные средства у компании имеются.

Коэффициент восстановления платежеспособности, говорит о том что компания

может восстановить свою платежеспособность, так как значение этого коэффициента

удовлетворительна по нормативу.

Коэффициент утраты платежеспособности говорит о том, что у компании есть

реальные шансы не утратить свою платежеспособность.

Заключение

Решение о признании структуры баланса неудовлетворительной по

перечисленным основаниям может быть отложено на срок, определяемый федеральным

органом по делам о несостоятельности и финансовому оздоровлению, если

установлено наличие реальной возможности восстановления платежеспособности

предприятия. Преодоление кризисного состояния требует разработки специальных

методов управления предприятием. Рыночная экономика сформировала систему

методов предварительной диагностики и возможной защиты предприятия от

банкротства. Этот методический материал называется «Система антикризисного

управления». Реализацией этой системы на практике занимаются менеджеры по антикризисному

управлению. Задача системы и этих менеджеров состоит в том, что предполагаемое

банкротство диагностируется на ранних стадиях его возникновения. Это позволяет

своевременно отреагировать на проблему и воспользоваться механизмом защиты или

обосновать необходимость применения последовательных процедур по реорганизации

предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют

его финансовому оздоровлению, оно в добровольном или принудительном порядке

прекращает свою деятельность и начинает ликвидационные процедуры.

Цель антикризисного управления в этом случае формулируется следующим

образом: возобновление платежеспособности и восстановление достаточного уровня

финансовой устойчивости предприятия. Сообразно цели разрабатывается

специальная политика антикризисного управления предприятия при угрозе

банкротства. Она представляет собой часть общей стратегии предприятия и заключается

в разработке и использовании системы методов предварительной диагностики

грозящего банкротства и механизмов оздоровления предприятия, обеспечивающих

защиту от банкротства. Осуществление данной политики предусматривает реализацию

следующих ступеней исследования.

1. Периодическое

исследование финансового состояния предприятия с целью раннего обнаружения

признаков его кризисного развития, вызывающих угрозу банкротства.

2. Определение масштабов

кризисного состояния предприятия.

3. Изучение основных

факторов, обусловивших (и обусловливающих в предстоящем периоде) кризисное

развитие предприятия.

4. Формирование целей и

выбор основных механизмов антикризисного финансового управления предприятием

при угрозе банкротства.

5. Внедрение внутренних

механизмов финансовой стабилизации предприятия.

6. Выбор эффективных форм

санации предприятия.

7. Финансовое обеспечение

ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента

возлагаются на ликвидационную комиссию.

Диагностика банкротства — прежде всего выявление объекта

исследования. В первую очередь, это показатели текущего и перспективного

потоков платежей и показатели формирования чистого денежного потока по

производственной, инвестиционной и финансовой деятельности предприятия. Не

всегда отклонение от формально предписанных значений коэффициентов

свидетельствует о необходимости объявления предприятия банкротом. Нередко

ликвидация должника-банкрота невыгодна ни кредиторам, ни государству. С этой

целью законом предусмотрена процедура восстановления платежеспособности

предприятия.

Можно предложить ряд показателей,

свидетельствующих о потенциальной возможности этого процесса. Уровень текущей

угрозы банкротства определяется с помощью двух показателей: коэффициента

текущей платежеспособности и коэффициента автономии, рассматриваемых в

динамике. Устойчивая тенденция к снижению этих коэффициентов свидетельствует об

«отложенной угрозе банкротства» (чем ниже абсолютные значения этих коэффициентов,

тем более вероятна угроза банкротства). Оптимальное значение коэффициента

платежеспособности составляет 0,7, а коэффициента автономии — 0,5, но в

зависимости от специфики и масштабов организаций эти величины колеблются.

Список литературы

1.

Журнал «Компас промышленной реструктуризации» М., 2002-2004. – 259

с.

2.

Информационно-правовые системы: "Консультант +",

"Гарант".

3.

Ковалев В.В., Волкова О.Н. Анализ

хозяйственной деятельности предприятия. - М., 2000. – 357 с.

4.

Кошкин В.И. и др. Антикризисное управление: 17 модульная программа

для менеджеров «Управление развитием организации». Модуль 11. Антикризисное

управление. - М.: ИНФА-М, 1999. – 456 с.

5.

Крутик А.Б., Муравьев А.И. Антикризисный менеджмент. - СПб: Питер,

2001. (Серия "Теория и практика менеджмента"). – 654 с.

6.

Крюков А.Ф. Теоретические основы реструктуризации. Учебное

пособие. Изд-во Краснояр. Гос. ун-т. Красноярск, 2002. – 587 с.

7.

Курошова. Теория антикризисного управления предприятием. Учебное

пособие. – М.: ЮРАЙТ, 2003. – 258 с.

8.

Маренков Н.Л., Касьянов В.В..

Антикризисное управление. —2004. – 258 с.

9.

Основы антикризисного управления: Учебное пособие/Под ред. А.Н.

Ря-ховской. - М.: ИПК-госслужбы, Институт экономики и антикризисного

управления, 2001. – 159 с.

10. Постановлений

Правительства РФ № 1116.

11. Правила

проведения арбитражным управляющим финансового анализа Постановление

Правительства Российской Федерации от 25 июня 2003 г. № 367

12. Приложение 2 к приказу

Минэкономики РФ и ФСФО РФ от 19 ноября 1999г. NN497, 136 "Типовая

структура программы финансового оздоровления неплатежеспособной

организации".

13.

Приложение 2 к распоряжению Федерального управления по делам о несостоятельности

(банкротстве) от 5 декабря 1994 г. N98-p.:

" Методические рекомендации по составлению планов финансового

оздоровления (бизнес-планов).

[1] Курошова.

Теория антикризисного управления предприятием. Учебное пособие. – М.: ЮРАЙТ,

2003. – 58 с.

[2] Журнал: "Вестник Федеральной службы России по финансовому оздоровлению

и банкротству ".

[3] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.

- М., 2000. – 157 с.

[4] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.

- М., 2000. – 158 с.

[5] Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.

- М., 2000. – 254 с.

[6] Крутик А.Б.,

Муравьев А.И. Антикризисный менеджмент. - СПб: Питер, 2001. (Серия "Теория

и практика менеджмента"). – 64 с.

[7] Крутик

А.Б., Муравьев А.И. Антикризисный менеджмент. - СПб: Питер, 2001. (Серия

"Теория и практика менеджмента"). - 54 с.

[8] Крутик

А.Б., Муравьев А.И. Антикризисный менеджмент. - СПб: Питер, 2001. (Серия

"Теория и практика менеджмента"). – 154 с.