Содержание

Введение.. 3

1.

Инвестиционная политика в антикризисном управлении. 4

2. Источники

финансирования инвестиций в условиях ограниченных финансовых ресурсов. 6

3. Методы

оценки инвестиционных проектов.. 10

4. Расчет

эффективности инвестиционного проекта для компании “Рубин”. 16

Заключение.. 19

Список

литературы... 20

Введение

Объем инвестиций рассматривается в качестве важнейшего критерия

устойчивого развития национальной экономики. Между тем в 90-е годы в России

наблюдается тенденция неуклонного спада инвестиций, которая при этом

характеризуется опережающими темпами даже по отношению к спаду производства.

Так, в 1995 г. валовой внутренний продукт (ВВП) снизился по

сравнению с 1990 г. на 38%, а объем инвестиций в основной капитал — на 69%, в

1997 г. при снижении ВВП на 40% по сравнению с 1990 г. объем

инвестиций в основной капитал сократился уже на 76% по сравнению с тем же

периодом. Положение в сфере инвестиций можно охарактеризовать как кризисное.

Инвестиционный кризис в России вызван целым рядом объективных и

субъективных причин и проявляется в быстром сокращении абсолютных объемов

накопления, существенном падении ее доли в валовом внутреннем продукте,

снижении бюджетного финансирования инвестиций в основной капитал, уменьшении

доли прибыли предприятий, направляемой на совершенствование и расширение

производства и т. д.

Контрольная

работа содержит заработку инвестиционного проекта для компании “Рубин”. Работа

основана на литературе таких авторов как Э.М Коротков, Балашов А.П. и т.п.

Работа

включает теорию по разработке инвестиционного проекта в кризисных ситуациях, на

основе этих знаний по требованию к работе необходимо разработать инвестиционный

проект для компании “Рубин”.

Целью

контрольной работы будет углубленное изучение антикризисного инвестиционного

проекта, полученные теоретические знания использовать на практике разработки

инвестиционного проекта.

Согласно

цели задачей курсовой работы будет:

1. написание работы в соответствии с

требованиями

2. найти ответы на вопросы: источники

финансирования? Что такое инвестиционное антикризисное управление?

3. теоретические знания использовать в

разработке инвестиционного проекта.

1. Инвестиционная политика в

антикризисном управлении.

При анализе инвестиционной деятельности необходимо разграничивать

капиталообразующие и финансовые инвестиции. В составе капиталообразующих инвестиций

наибольший удельный вес составляют капитальные вложения (инвестиции,

направленные на создание реального капитала, в основные средства). Кроме них

следует выделить инвестиции в нематериальные активы (патенты, лицензии,

программные продукты, научно-исследовательские и опытно-конструкторские

разработки и др.), инвестиции в оборотные средства, на приобретение земельных

участков и объектов природопользования, затраты на капитальный ремонт.[1]

Причины, обусловливающие необходимость инвестиций, могут быть

различными, но их можно сгруппировать следующим образом: новое строительство,

связанное, как правило, с освоением новых

видов деятельности; реконструкция и техническое перевооружение

действующих предприятий; расширение действующих предприятий.

Для обеспечения успеха антикризисной инвестиционной политики

важно обеспечить связь между стратегическими и тактическими решениями в области

инвестиций. Основной целью антикризисной инвестиционной стратегии государства

является структурная перестройка экономики. Тактические инвестиционные решения

нацелены на поддержание эффективной деятельности предприятий, осуществление

государственной финансовой поддержки неплатежеспособных предприятий для

восстановления платежеспособности или финансирования реорганизационных мероприятий.

Тактические и стратегические инвестиционные решения различаются

масштабами финансовых вложений и степенью неопределенности результатов

принимаемых решений, что обусловливает различную степень финансовых рисков.

Реализация государственной антикризисной стратегии должна

опираться на ряд предпосылок, к которым относятся:

• политическая и

социально-экономическая стабильность в обществе;

• наличие законодательной

базы для развития инвестиционного процесса, и в том числе совершенствование

налогового законодательства;

• рост реальных налоговых

поступлений в бюджет;

• устойчивость

национальной валюты;

• снижение темпов

инфляции;

• прекращение утечки

капитала из страны.

На преодоление негативных явлений в экономике России должна быть

направлена антикризисная инвестиционная стратегия.

В управлении инвестиционным процессом необходимо опираться на

определение следующих важных моментов:

1) должны быть четко очерчены цели инвестирования (создание новых предприятий; техническое

перевооружение и реконструкция действующих предприятий, модернизация

оборудования и т. д.);

2) необходимо выбрать объекты

инвестирования в соответствии с обозначенными приоритетами. Так, в

современных условиях преимущественным направлением использования бюджетных

средств является создание относительно небольших проектов с высокой скоростью

оборота капитала и быстрой отдачей. В условиях кризиса в инвестиционной сфере

особую значимость приобретает такой принцип финансирования, как получение

максимального эффекта при минимуме затрат;[2]

2. Источники финансирования

инвестиций в условиях ограниченных финансовых ресурсов.

Источниками финансирования инвестиционного процесса являются:

•собственные финансовые средства (прибыль, амортизационные

отчисления, суммы, выплачиваемые страховыми органами в виде возмещения ущерба,

и т. д.);

•продажа основных фондов, земельных участков и других видов

активов;

•привлеченные средства от продажи акций, средства, выделяемые

финансово-промышленными группами на безвозмездной основе, благотворительные и

иные взносы;

•ассигнования из федерального бюджета, бюджетов субъектов

Федерации и местных бюджетов;

•иностранные инвестиции, предоставляемые в форме финансового или

иного участия в уставном капитале совместных предприятий, а также в форме

прямых вложений (в денежной форме) международных организаций и финансовых

институтов, государств, предприятий различных форм собственности и частных

лиц;

•различные формы заемных средств, в том числе кредиты, предоставляемые

государством на возвратной основе, кредиты иностранных инвесторов,

облигационные займы, векселя, кредиты банков и других институциональных

инвесторов.

Ответ на вопрос о роли различных источников финансирования может

быть получен из рассмотрения табл. 1.

Данные таблицы свидетельствуют о превалирующей роли внебюджетных

средств как источника финансирования инвестиций в основной капитал, причем с

1993 г. наблюдается устойчивая тенденция повышения их доли в структуре

источников финансирования с 66,7% в 1993 г. до 80,8% в 1997 г.

Структура

инвестиций в основной капитал по источникам финансирования, % Таблица 1.

|

|

Годы

|

|

1999

|

2001

|

2001

|

2002

|

2003

|

2004

|

|

Инвестиции в основной капитал

(капитальные вложения) - всего

|

100

|

100

|

100

|

100

|

100

|

100

|

|

В том числе финансируемые

|

|

|

|

|

|

|

|

за счет:

|

|

|

|

|

|

|

|

I. бюджетных средств - всего,

|

26,9

|

34,3

|

26

|

21,8

|

20,1

|

19,2

|

|

из них:

|

|

|

|

|

|

|

|

I.1. федерального бюджета на

безвозвратной и возвратной

|

16,6

|

19,2

|

13,4

|

10,1

|

9,9

|

9,5

|

|

основе

|

|

|

|

|

|

|

|

I.2. бюджетов субъектов Российской

Федерации и местных бюджетов

|

10,3

|

15,1

|

10,6

|

10,3

|

10,2

|

9,7

|

|

II.

внебюджетных средств - всего

|

73,1

|

66,7

|

74

|

78,2

|

79,9

|

80,8

|

|

из них:

|

|

|

|

|

|

|

|

II.1. собственных средств организаций

|

69,3

|

57,8

|

64,2

|

62,8

|

63,3

|

61,5

|

Для того чтобы выполнить содержательный анализ источников

инвестиционных ресурсов, выделим в их составе четыре группы:

1) бюджетное финансирование

(из бюджетов всех уровней);

2) собственные накопления

предприятий и организаций;

3) иностранные инвестиции;

4) сбережения населения.

При определении роли каждой группы в качестве основного принципа

воспользуемся оценкой возможного прироста вложений в инвестиции за счет

каждого из них в современных условиях.[3]

Использование бюджетов всех уровней для финансирования

инвестиционных программ является весьма проблематичным. По данным таблицы 1, мы

наблюдаем устойчивую тенденцию снижения инвестиций в основной капитал,

финансируемых за счет бюджетных средств. Особенно заметным является снижение

финансирования капитальных вложений за счет средств федерального бюджета.

Учитывая рост государственного долга, плохую собираемость налогов,

секвестирование расходов, вряд ли можно рассчитывать на выделение из бюджетов

значительных ассигнований на инвестиционные программы в настоящее время.

Данные таблицы свидетельствуют о существенном замедлении темпов

прироста иностранных инвестиций. Так, в 2003 г. он составлял 133,66% по

сравнению с 2003 г., в 2004 г. темп прироста по сравнению с 1996 г. был равен —

76,40%, в первом полугодии 1998 г. по сравнению с первым полугодием 1997 г.

объемы инвестиций снизились на 0,9%.

Структура

инвестиций в основной капитал по источникам финансирования, % Таблица 2

|

Показатели

|

2002 г.

|

2003 г.

|

2004 г.

|

1 полугодие 2005 г.

|

|

I. Объем иностранных инвестиций (млн.

дол.) - всего,

|

2983

|

6970

|

12295

|

7698

|

|

в том числе:

|

|

|

|

|

|

прямые инвестиции

|

2020

|

2440

|

5333

|

1509

|

|

портфельные инвестиции

|

39

|

128

|

681

|

32

|

|

прочие инвестиции

|

924

|

4402

|

6282

|

6157

|

|

II. Доля прямых инвестиций в общем объеме

иностранных

|

67,72

|

35,01

|

43,38

|

19,6

|

|

инвестиций, %

|

|

|

|

|

|

III. Темпы роста иностранных инвестиций, %

к предыдущему периоду

|

100

|

233,66

|

176,4

|

99,10 (к I полугодию 1997 г.)

|

|

IV.

Доля иностранных инвестиций

|

|

|

|

|

|

по отраслям экономики, %:

|

|

|

|

|

|

промышленность

|

43,28

|

32,68

|

29,36

|

29,42

|

|

торговля и общественное

|

17

|

5,38

|

5,96

|

6,74

|

|

питание

|

|

|

|

|

|

строительство

|

7,28

|

1,38

|

2,18

|

1,83

|

|

связь

|

2,95

|

2,63

|

1,18

|

1,59

|

|

финансы, кредит, страхование, пенсионное

обеспечение

|

13,61

|

29,04

|

38,74

|

10,64

|

Наиболее привлекательными для иностранных инвесторов остаются

промышленность, торговля и общественное питание, хотя и наблюдается снижение

доли иностранных инвестиций в промышленность с 43,28% в 1995 г. до 29,44% в

первом полугодии 1998 г., при этом заметно увеличилась доля вложений в

финансовую сферу.

Следует также учесть, что большая часть иностранных инвестиций

носит рисковый и относительно краткосрочный характер. Кроме того, поведение

иностранных инвесторов чрезмерно подвержено влиянию многих экономических,

политических и психологических факторов.[4]

Российское правительство многое делает для совершенствования

законодательной базы, обеспечивающей рост иностранных инвестиций. Так, в

конце 2005 г. Государственная Дума приняла Закон «О соглашениях о разделе

продукции», подготовлены законы о сокращении налогов на прибыль предприятий с

иностранным участием до выхода их на проектную мощность, о лизинге как одной из

важных форм инвестиций на современном этапе и др. Предполагается создание

Агентства гарантий инвестиций от различных рисков, в том числе от политических.

Вместе с тем, учитывая емкость инвестиционного рынка России, а

также последствия августовского кризиса 1998 г., вряд ли можно рассчитывать на

масштабный приток иностранных инвестиций и на оживление с их помощью

инвестиционного процесса.

4. Размер сбережений населения оценивается различными авторами до

20—30 млрд. дол. и даже более. Однако большая часть сбережений находится в

наличной форме у населения, а готовность его доверить свои сбережения

какому-либо финансовому учреждению предполагает уверенность в финансовой

честности этого учреждения. В рыночной экономике банковская система играет важнейшую

роль в концентрации денежных накоплений в обществе и обеспечении их наиболее

эффективного инвестирования. Именно поэтому банки должны убедить население, что

оно не только должно иметь стимул копить, но и может доверять тому механизму,

который заставит эти сбережения эффективно работать. Вера населения в

надежность банковской системы в каждом обществе имеет существенное значение, а

в сегодняшней ситуации в России она становится ключевым фактором мобилизации

финансовых ресурсов для обеспечения развития экономики.[5]

3. Методы оценки инвестиционных

проектов

Основу

принятия управленческих решений по инвестициям составляет сравнение объема

инвестиций с ежегодными поступлениями денежных средств, когда проект заработает

после пуска его в эксплуатацию. Для того чтобы сопоставить размер инвестиций и

будущие денежные поступления, нужно учесть разновременность притоков и оттоков

денежных средств в результате осуществления инвестиционного проекта, с этой

целью все будущие денежные потоки следует «привести» к моменту инвестирования

средств, т. е. выполнить процедуру дисконтирования потоков платежей.

Различные методы сравнения инвестиционных проектов опираются на

наличие информации, которая может быть получена в результате следующих

действий:

•прежде всего нужно определить размер ожидаемых денежных

поступлений от предлагаемого проекта с распределением их по срокам поступления;

•далее обосновать ставку дисконтирования будущих денежных

поступлений, которая отражала бы

ожидаемую инвестором доходность от проекта и степень риска вложений средств;

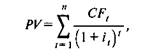

•затем рассчитать дисконтированную стоимость каждого из ожидаемых

потоков, суммированием которых определяется накопленная величина

дисконтированных доходов (PV):

где CFi

— доход от

инвестиций t-ro периода;

I — ставка дисконтирования i-гo

периода;

n

— число лет,

в течение которых прогнозируется получение дохода от инвестиций.

Рассчитанная таким образом величина PV характеризует приведенную

к моменту инвестирования средств (если они единовременны) стоимость денежных

доходов от инвестиций, полученных в разные периоды. Теперь эта величина может

быть сопоставлена с размером инвестиций.

Формула показывает, что при оценке инвестиционных решений важное

значение приобретает анализ размера и срока возникновения денежных доходов в

результате капиталовложений: большую привлекательность будут иметь те

инвестиционные проекты, которые дают достаточно большие доходы уже через

короткие промежутки времени, следующим шагом является подсчет требуемых для

инвестиционного проекта капиталовложений.[6]

Каждый из вышеперечисленных шагов в оценке инвестиционных

проектов является весьма сложным и трудоемким процессом, степень надежности

оценок недостаточно высока, поскольку высок уровень неопределенности в

установлении каждого из параметров — размеров денежных потоков и ставки

дисконтирования. Особенно сложно составить финансовый раздел бизнес-плана в

условиях экономической нестабильности и высокого уровня инфляции. При разработке

бизнес-плана необходимо учитывать достаточно широкий круг факторов,

характеризующих тенденции развития отрасли, возможности изменения положения

предприятия на имеющемся рынке и перспективы выхода на новые рынки, изменение

финансовых возможностей партнеров, доступность дополнительных объемов

материальных и финансовых ресурсов и т. д.

Эти факторы становятся второстепенными в том случае, когда

необходимость инвестиций определяется соображениями экономической безопасности

страны или связана с экологическими проблемами.

Рассмотрим некоторые формализованные методы, служащие основой

принятия решений в инвестиционной политике.

В отечественной и зарубежной литературе наиболее распространенными

методами являются:

1. Определение срока окупаемости инвестиций (payback period — РР).

2. Расчет средней доходности инвестиций (average return on book value

— AR).

3. Расчет чистой приведенной (текущей) стоимости (net present value - NPV).

4. Определение внутренней нормы доходности (internal rate of return

— IRR).

Под сроком окупаемости понимается число лет, требуемое для

возврата первоначальных капиталовложений. В недалеком прошлом этот показатель

был одним из наиболее широко используемых методов в оценке инвестиционных

проектов. Его несомненное преимущество состоит в достаточной простоте вычислений

и интерпретации.

В самом простом варианте определения срока окупаемости не

учитывается стоимость денежных потоков с учетом фактора времени. Общая формула

расчета показателя РР записывается

так:

РР = min n,

где CF — размер капиталовложений.

Один из главных недостатков показателя срока окупаемости состоит

в том, что он не учитывает влияния денежных потоков за рамками периода

окупаемости. Кроме того, в случае применения недисконтированных денежных

потоков этот метод не учитывает различия между проектами с одинаковой суммой

кумулятивных доходов, но с различным распределением этих доходов по годам

периода окупаемости.

Этот недостаток устраняется при использовании второго варианта

расчета срока окупаемости, когда при его определении используются дисконтированные

денежные потоки.

Метод определения срока окупаемости достаточно широко используется,

когда речь идет об инвестициях с высокой степенью риска. В этом случае основным

критерием принятия решения служит скорость, с которой окупятся инвестиции.

Величина срока окупаемости характеризует тот период, когда на

вложенные средства не было получено никакого дополнительного дохода. Эти

дополнительные доходы должны поступать в годы, находящиеся за точкой

окупаемости. Поэтому величина срока окупаемости должна быть сопоставлена с

величиной жизненного цикла инвестиций. Если предполагаемый жизненный цикл

инвестиции превышает рассчитанный срок окупаемости, то определяется период, в

течение которого предприятие будет иметь дополнительный доход на инвестиции в

основной капитал. Если же срок окупаемости и жизненный цикл инвестиций

совпадут, то предприятие понесет потери в виде скрытых издержек, поскольку на

инвестированные средства мог бы быть получен определенный доход хотя бы в

размере безрисковых вложений.

По принципам расчета к показателю срока окупаемости близок метод

расчета средней доходности инвестиций (average return on book value).

Этот показатель определяют делением средней годовой величины чистой прибыли на

среднюю стоимость инвестиций. Средняя величина инвестиций определяется при

наличии ликвидационной (остаточной) стоимости как полусумма размера

первоначальных инвестиций и ликвидационной стоимости.[7]

Этот метод, так же как и срок окупаемости, имеет главный недостаток,

объясняющийся тем, что он не учитывает временную составляющую денежных

потоков.

Два следующих метода оценки эффективности инвестиционных проектов

основаны на сопоставлении величины стартовых инвестиций с общей суммой

дисконтированных денежных потоков в течение жизненного цикла инвестиций. Под

денежным потоком (CF,) понимается чистая прибыль

плюс сумма амортизационных отчислений:

СР,= Пi + Аi

где Пi — чистая прибыль i-го периода;

Аi — сумма амортизационных

отчислений i-го периода.

Если в настоящий момент мы располагаем средствами для инвестирования

(обозначим их величину Р), то

через n лет,

положив эти деньги, например, на сберегательный счет, мы смогли бы получить на

счете следующую сумму (CFn):

CFn=

P(1 + i),

где P — характеризует уровень доходности вложений

(например, процентная ставка по сберегательному счету).

Величину Р можно

характеризовать как приведенную (или текущую) стоимость будущего потока

платежей, а ее величина может быть определена из предыдущей формулы делением СР„ на коэффициент наращения (1 + i)",

т. е.

В этом случае говорят, что величина Р получена дисконтированием будущего денежного потока CFn. (Здесь мы имеем дело с

методом математического дисконтирования.)

Как видно из формулы для определения дисконтированной величины

нужно предварительно установить ставку дисконтирования, которая в

инвестиционных расчетах представляет собой уровень возможной доходности от

рассматриваемого проекта. Затем определяется сумма дисконтированных денежных

потоков за весь жизненный цикл инвестиций, которая сопоставляется со

стоимостью первоначальных затрат на проект. Разность между двумя этими

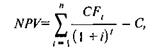

величинами называется чистой приведенной (или текущей) стоимостью (net present value — NPV) и рассчитывается по формуле

где

n — жизненный цикл инвестиции;

С — первоначальные затраты проекта.

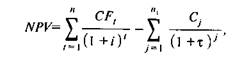

В общем случае проект предполагает не только единовременные

затраты, но последовательное осуществление инвестиций в течение n лет, и тогда расчет NPV будет производиться по

следующей формуле:

где CFi — прогнозируемый средний уровень

инфляции; Cj —

размер инвестиций i-го периода.

Если по результатам расчетов будет получено положительное значение

чистой приведенной стоимости (NPV > 0), можно рекомендовать

принять положительное решение по инвестиционному проекту. Если же величина УУРК отрицательная, то проект

следует отклонить.[8]

Положительная величина NPV показывает, что суммарный денежный поток в

течение жизненного цикла инвестиции перекроет капиталовложения, обеспечит

желаемый уровень доходности на вложенные средства и увеличение рыночной

стоимости предприятия. Если же чистая приведенная стоимость отрицательная,

желаемая ставка доходности и покрытие капиталовложений не могут быть обеспечены

прогнозируемыми денежными потоками.

Приведенные формулы для расчета NPV показывают, что при

высоких ставках дисконтирования приведенная стоимость денежных потоков,

поступающих в более поздние сроки, будет весьма существенно отличаться от

поступлений в соответствующий период. А это, в свою очередь, означает, что при

высоких ставках дисконтирования вряд ли можно рассчитывать на окупаемость

долгосрочных проектов и предпочтение отдается проектам с относительно быстрой

окупаемостью. Кроме того, проекты, характеризуемые притоком денежных средств в

более ранние сроки, меньше подвержены негативному влиянию высоких процентных

ставок. При низких размерах ставок дисконтирования возможности для

долгосрочных инвестиций становятся более вероятными.

Все вышеизложенное объясняет тот факт, что при дефиците источников

финансирования инвестиционных проектов предпочтение отдается краткосрочным

программам, обеспечивающим достаточно высокие денежные потоки как можно в более

ранние сроки.

Расчет внутренней нормы доходности базируется на тех же методологических

предпосылках, что и определение чистой приведенной стоимости. Однако в этом случае

ставится задача определить тот

уровень доходности инвестиций, который обеспечит равенство дисконтированных

величин доходов и расходов на протяжении жизненного цикла инвестиций. Исходя

из этого определения внутренней нормы доходности (IRK),

можно сказать,

что IRR соответствует

ставке дисконтирования денежных потоков, при которой NPV= 0.

Можно также интерпретировать внутреннюю норму доходности как

максимально допустимый относительный уровень расходов по данному

инвестиционному проекту. Так, если реализация проекта осуществляется с помощью

кредита коммерческого банка, то внутренняя норма доходности соответствует той

допустимой величине эффективной процентной ставки по кредиту (annual percentage rate — APR),

превышение которой лишает проект целесообразности.[9]

4. Расчет эффективности инвестиционного проекта для компании “Рубин”.

Расчет потока реальных денег от различных видов деятельности.

Таблица 1 - Расчет потоков реальных

денег от инвестиционной деятельности, тыс. руб.

|

№ строк

|

Наименование показателя

|

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

Шаг 4

|

Ликвидация

|

|

1

|

Земля

|

З

|

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

|

2

|

Здания и сооружения

|

З

|

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

|

3

|

Машины

|

З

|

25

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

|

4

|

Нематериальные активы

|

З

|

-2

|

|

|

|

|

|

|

П

|

|

|

|

|

|

|

|

5

|

Итого вложений в основной капитал

|

З

|

-2

|

|

|

|

|

|

|

П

|

25

|

|

|

|

|

|

|

6

|

Прирост оборотного капитала

|

З

|

|

|

|

|

|

|

|

П

|

5

|

|

|

|

|

|

|

7

|

Всего инвестиций

|

|

28

|

|

|

|

|

|

Таблица 2 - Расчет потоков реальных

денег от операционной деятельности, тыс. руб.

|

№ строки

|

Наименование показателя

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

Шаг 4

|

|

1

|

Объем продаж

|

450

|

450

|

450

|

450

|

450

|

|

2

|

Цена

|

0,3

|

0,345

|

0,40

|

0,46

|

0,53

|

|

3

|

Выручка от реализации

|

135

|

155,25

|

178,54

|

205,32

|

236,12

|

|

4

|

Внереализационные расходы

|

1

|

1

|

1

|

1

|

1

|

|

5

|

Переменные затраты

|

22

|

23,7

|

25,21

|

26,84

|

28,60

|

|

6

|

Постоянные затраты

|

3

|

3

|

3

|

3

|

3

|

|

7

|

Амортизация зданий

|

|

|

|

|

|

|

8

|

Амортизация оборудования

|

5

|

5

|

5

|

5

|

5

|

|

9

|

Проценты по кредитам

|

10

|

10

|

10

|

10

|

10

|

|

10

|

Прибыль до вычета налогов

|

101

|

119,55

|

141,33

|

166,49

|

195,52

|

|

11

|

Налоги и сборы

|

20,2

|

23,91

|

28,27

|

33,29

|

39,10

|

|

12

|

Проектируемый чистый доход

|

80,8

|

95,64

|

113,06

|

133,18

|

156,41

|

|

13

|

Амортизация

|

5

|

5

|

5

|

5

|

5

|

|

14

|

Чистый приток от операций

|

85,8

|

100,64

|

118,06

|

138,18

|

161,41

|

Таблица 3 - Расчет потоков реальных

денег от финансовой деятельности, тыс. руб.

|

№ строки

|

Наименование показателя

|

Шаг 0

|

Шаг 1

|

Шаг 2

|

Шаг 3

|

Шаг 4

|

|

1

|

Собственный капитал

|

|

|

|

|

|

|

2

|

Краткосрочные кредиты

|

|

|

|

|

|

|

3

|

Долгосрочные кредиты

|

20

|

|

|

|

|

|

4

|

Погашение

задолженности по кредитам

|

10

|

10

|

10

|

10

|

10

|

|

5

|

Выплата дивидендов

|

|

|

|

|

|

|

6

|

Сальдо финансовой деятельности

|

10

|

-10

|

-10

|

-10

|

-10

|

Таблица 4 - Расчет ликвидационной

стоимости, тыс. руб.

|

№ строки

|

Наименование показателя

|

Машины оборудование

|

|

1

|

Рыночная стоимость

|

10

|

|

2

|

Затраты

|

-2

|

|

3

|

Начислено амортизации

|

20

|

|

4

|

Балансовая стоимость на том шаге

|

5

|

|

5

|

Затраты на ликвидацию

|

0,5

|

|

6

|

Доход от прироста стоимости капитала

|

нет

|

|

7

|

Операционный доход

|

723,8730938

|

|

8

|

Налоги

|

144,7746188

|

|

9

|

Чистая ликвидационная стоимость

|

12,5

|

Рассчитаем ЧДД, ИД, срок окупаемости:

Так как ЧДД положительный, то проект эффективен.

Инвестирование в данный проект эффективно. Инвестиции

окупятся в течение первого года. Чистый дисконтированный доход от

инвестирования составит 404,79 тыс. руб. индекс доходности больше 1.

следовательно проект эффективен.

Заключение

В заключение следует отметить, что оценка инвестиционного проекта

не может рассматриваться как завершающий этап в принятии инвестиционных решений.

По существу использование этих методов формирует базу для выбора инвестиций, но

не может заменить окончательной выработки решений управленцами, поскольку

они исходят из стратегии развития предприятия, опираются на широкий спектр

дополнительной неколичественной информации, четкое знание целей и задач предприятия.

И только в сочетании формальных и неформальных критериев заложен выбор того

варианта, который будет обеспечивать наиболее вероятный успех инвестиций.

Нельзя не сказать, что в условиях кризисной

ситуации в экономике России значительно снижается эффективность использования

количественных методов в оценке инвестиционных проектов. Неопределенность

экономической ситуации существенно сказывается на качестве прогнозов, что

объясняет повышенный риск в оценке практически любых инвестиций, тем более

долгосрочных. Высокий уровень инфляции объясняет необходимость ориентироваться

на высокие ставки дисконтирования, обесценивающие будущие денежные потоки. И,

наконец, сама величина будущих денежных потоков может быть оценена с достаточно

высокой степенью погрешности. Все сказанное не означает отказа от использования

рассматриваемых методов, а лишь подчеркивает тот факт, что к их использованию

и окончательным выводам надо подходить с большой тщательностью и осторожностью.

В целом можно сказать, что инвестиционный проект

будет эффективным для компании “Рубин”. Об этом свидетельствуют данные расчетов

NPV и IRR.

Одним из наиболее важных этапов оценки инвестиционной

привлекательности предприятия является анализ его финансово-хозяйственной

деятельности, с помощью которого можно оценить перспективность анализируемого

предприятия с точки зрения возможности мобилизации доступных источников

средств и отдачи на требуемые вложения.

Финансовое состояние предприятия — комплексное

понятие и его характеристики опираются на оценку степени эффективности

размещения средств, устойчивости платежеспособности, наличие достаточной

финансовой базы, обеспеченности собственными оборотными средствами, организации

расчетов и др.[10]

Список литературы

1.

Антикризисное

управление: Учебник / Под.ред. Э.М. Короткова. – М.: ИНФРА-М, 2002. – 432 с.

2.

А.П.

Балашов. Антикризисное управление: Учебное пособие / Новосибирск: ГУП РПО СО

РАСХН, 2004. – 176 с.

3. Антикризисное управление

предприятиями и банками: Учеб.-практ.пособие./Под ред. Г.К.Таля. - М.:Дело,

2001. 840с.

4. Антикризисное управление:

теория, практика, инфраструктура: Учебно-практическое пособие / Отв. Ред. Г.А.

Александров. - М.: Изд- во БЕК, 2002.

5. Антикризисное

управление: Учебное пособие для техн. вузов/[Крыжановский В.Г., Лапенков В.И.,

Лютер В.И. и др.]; Под ред. Минаева Э.С., ПанагушинаВ.П.; Моск.гос.аеиац.ин-т

(техн.ун-т) -М.: Изд-eoПРИОР,

1998. - 430с.

6. Антикризисное

управление: Учебное пособие: В 2т. Том 2.: Экономические основы / Отв. ред.

Г.К. Таль. - М.:,ИНФРА-М, 2004. – 250 с.

7. Беренс В., Хавранек М.М.

Руководство по подготовке промышленных технико-экономических исследований. М.:

АОЗТ "Интерэксперт", 1995. (UNIDO, Vienna,

1991).

8. Бобылева

А.З. Финансовое оздоровление фирмы: теория и практика: Учебное пособие. - М.,

Дело, 2003, 256 стр.

9. Валдайцев С.В.

Антикризисное управление на основе инноваций: Учеб.пособие

/Санкт-Петербург.гос.ун-тЭкон.фак. - СПб.6 Изд-во Санкт-Петербург.ун-та, 2001.

- 231с. (2 экз)

10.

Валдайцев С.В. Оценка бизнеса и

управление стоимостью предприятия: Учебное пособие для вузов. - М.:

ЮНИТИ-ДАНА, 2001. – 258 с.

11.

Учеб.пособие по спец. "Антикризисное управление" и

"Менедж-мент"/Е.В.Новоселов, В.И.Романчин, А.С.Тарапанов,

Г.А.Харламов. - М.: Дело, 2001. - 175с.

12.

Горбунов Г.А., Юн Г.Б., Григорьев В.В. Реструктурирование

кредиторской и дебиторской задолженности. -М., 2002.

13.

Зайцева М.А., Иванова Е.А., Шахдинаров Г.М. Методы анализа и

оценки инвестиционных проектов развития предприятия. - С.-Пб, 1995.

14.

Н.Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование

инвестиционной деятельности: Учебное пособие -СПб: Изд-во Бизнес-Пресса, 1998.

[1] Антикризисное управление: Учебник /

Под.ред. Э.М. Короткова. – М.: ИНФРА-М, 2002. – 232 с.

[2] Антикризисное управление: Учебник /

Под.ред. Э.М. Короткова. – М.: ИНФРА-М, 2002. – 242 с.

[3] А.П. Балашов. Антикризисное

управление: Учебное пособие / Новосибирск: ГУП РПО СО РАСХН, 2004. – 76 с.

[4] А.П. Балашов. Антикризисное

управление: Учебное пособие / Новосибирск: ГУП РПО СО РАСХН, 2004. – 96 с.

[5] Антикризисное

управление предприятиями и банками: Учеб.-практ.пособие./Под ред. Г.К.Таля. -

М.:Дело, 2001. 140с.

[6] Антикризисное

управление предприятиями и банками: Учеб.-практ.пособие./Под ред. Г.К.Таля. -

М.:Дело, 2001. 245с.

[7] Антикризисное управление: Учебное пособие: В 2т. Том 2.: Экономические

основы / Отв. ред. Г.К. Таль. - М.:,ИНФРА-М, 2004. - 159 с.

[8] Антикризисное управление: Учебное пособие: В 2т. Том 2.: Экономические

основы / Отв. ред. Г.К. Таль. - М.:,ИНФРА-М, 2004. – 213 с.

[9] Бобылева А.З. Финансовое оздоровление фирмы: теория и практика:

Учебное пособие. - М., Дело, 2003, - 156 стр.

[10] Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия:

Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001. – 248 с.