Содержание

Введение.. 3

Глава I. Теоретические основы

разработки плана внешнего управления. 4

1.1 Понятие внешнего управления. 4

1.2 Меры по восстановлению платежеспособности

должника. 6

1.3 Права и обязанности внешнего управляющего. 11

1.4 Сроки и завершение внешнего управления. 13

1.5 Последовательность действий внешнего управляющего. 15

Глава II. Разработка плана внешнего

управления компании РОСИНТЕР. 19

2.1 План

внешнего управления компании РОСИНТЕР. 19

2.2. Рекомендация для построения плана внешнего

управления. 22

Заключение.. 24

Список литературы... 25

Введение

В настоящее время для

российских компаний характерны проблемы неплатежеспособности; отсутствие заказов

на производство продукции; недостаточное целевое финансирование программ

поддержки предпринимательства; чрезмерное налоговое бремя. Это побуждает менеджеров

более глубоко изучать финансовое положение фирмы и финансовое состояние своих

контрагентов, выявлять истинные причины возникновения кризисной ситуации. При

этом возникает много вопросов, в частности:

— Какой Должна быть

стратегия и тактика современного предприятия в условиях перехода к рынку?

— Каким образом

рационально организовать финансовую деятельность предприятия для его

дальнейшего развития?

— Как повысить

эффективность управления финансовыми ресурсами? На эти и многие другие вопросы

способен дать правильный ответ

объективный финансовый анализ, который позволяет найти пути наиболее

рационального распределения имеющихся материальных, трудовых и финансовых

ресурсов. Поскольку ресурсы обычно очень ограничены, то добиться максимального

эффекта можно путем выявления и сочетания использования разных ресурсов. Из

всех видов ресурсов финансовые — единственный вид ресурсов компании, который

может быть трансформирован в любой другой их вид. Отсюда именно финансовый

анализ необходимо использовать при разработке методики антикризисного

управления для недопущения банкротства предприятия.

Цель курсовой работы -

закрепить теоретические знания, полученные в ходе освоения рабочей программы

дисциплины, выработать навык самостоятельного систематизированного

учебно-научного поиска при работе с источниками информации, применить основные

теоретические положения дисциплины при анализе конкретной практической

ситуации.

Задача курсовой работы в

соответствии с целью работы включает:

1. Написание работы в соответствии с

требованиями;

2. Изучить теоретическую часть;

3. Полученные знания применить при

разработки плана внешнего управления для компании РОСИНТЕР

Глава I. Теоретические основы разработки плана внешнего

управления.

1.1 Понятие

внешнего управления.

Внешнее управление (судебная санация) —

процедура, применяемая к должнику с целью восстановления его платежеспособности,

с передачей полномочий по управлению должником внешнему управляющему. Внешнее управление не

является универсальной процедурой.

Так, внешнее управление не применяется:

• к кредитным организациям (ст. 143 Закона), по крайней мере до

вступления в силу специального закона и банкротстве кредитных организаций;,

к гражданам, в том числе индивидуальным предпринимателям (§1, 2

гл. IX Закона);

к ликвидируемому должнику (ст. 175 Закона);

к отсутствующему должнику (ст. 178 Закона);

при добровольном объявлении должника о своем банкротстве (гл. XI

Закона).

Эти ограничения на применение процедуры обусловлены ее целью и

особенностями проведения: спасать нужно те предприятия-должники, которые можно

спасти.[1]

Правовой режим внешнего управления определен статьями 69—70

Закона. Он включает меры по ограничению полномочий органов

управления должника и кредиторов.

•руководитель должника отстраняется от должности, его полномочия

передаются внешнему управляющему;

•прекращаются полномочия органов управления должника и

собственника имущества должника—унитарного предприятия, их полномочия переходят

в основном к внешнему управляющему (а частично — к собранию или комитету

кредиторов).

Отстранение руководителя от должности не равнозначно увольнению.

Необходимость отстранения от должности не препятствует и возможности его

перевода не другую работу в рамках предприятия (например, заместителем

руководителя).

Ограничение полномочий органов управления должника означает, что: и перевод

на другую работу должны соответствовать нормам трудового законодательства.

В отношении коллегиальных, органов управления должника важно

отметить, что прекращение их полномочий не означает прекращения их

деятельности. Такие органы, как совет директоров или наблюдательный совет,

могут функционировать и принимать решения, однако эти решения не имеют силы в

отношении предприятия, на котором введено внешнее управление. Кроме того,

сопоставление разных законодательных актов позволяет сделать вывод о том, что

существуют такие категории решений, принять которые внешний управляющий и

собрание кредиторов все-таки не вправе. К ним относится, например, решение о

дополнительной эмиссии акций или об увеличении (уменьшении) уставного капитала

предприятия. Для их осуществления необходимо решение как собрания кредиторов,

так и общего Собрания акционеров.

• Ограничение полномочий кредиторов включает:

•отмену ранее принятых мер по обеспечению требований кредиторов;

•мораторий на удовлетворение требований кредиторов по денежным

обязательствам.

Мораторий — приостановление исполнения

должником денежных обязательств и уплаты обязательных платежей.[2]

Мораторий (ст. 70" Закона) распространяется на денежные

обязательства и обязательные платежи, срок исполнения которых

наступил до введения внешнего управления. На обязательства, срок

исполнения которых наступает в период внешнего управления, мораторий не распространяется.

Мораторий означает невозможность взыскания платежей как по исполнительным документам,

так и в бесспорном (безакцептном) порядке, мораторий, однако, не препятствует

добровольной выплате должником всех или части долгов. Как правило, для успешного

завершения внешнего управления целесообразно начинать такие выплаты, не

дожидаясь его окончания. Обычно график выплат включается в план внешнего

управления и контролируется собранием кредиторов.

Важной составной частью моратория является отмена начисления

неустойки (штрафов, пеней) и иных финансовых (экономических) санкций за

неуплату долга. Не начисляются также и проценты в том размере, в каком они

предусмотрены договорами. Вместо этого на всю сумму замороженного долга

начисляются проценты в размере, установленном статьей 395 Гражданского кодекса

РФ, т.е. в размере учетной ставки рефинансирования» устанавливаемой Центральным

банком РФ. Данная мера была задумана законодателем как облегчение долгового

бремени должника, способствующее восстановлению его платежеспособности. Она

исходит из предпосылки, что пеня (штрафные санкции) по своему размеру выше,

чем ставка рефинансирования. К сожалению, в кризисные периоды (например, в 1998

г.) бывает обратное; в этом случае бремя должника не облегчается, а отягощается.

Мораторий не распространяется на требования о взыскании

задолженности по заработной плате, выплате вознаграждений по авторским

договорам, алиментов, а также о возмещении вреда, причиненного жизни и

здоровью.

1.2 Меры по восстановлению платежеспособности должника.

Закон специально предусматривает меры по восстановлению

платежеспособности должника. Такими мерами в Законе (ст. 85) названы

следующие.:

•перепрофилирование производства;

•закрытие нерентабельных производств;

•ликвидация дебиторской задолженности;

•продажа части имущества должника;

•уступка прав требования должника;

•исполнение обязательств должника собственником имущества

должника—унитарного предприятия или иными лицами;

•продажа предприятия (бизнеса) должника.

По существу, к мерам по восстановлению платежеспособности должника

следует отнести и предусмотренный статьями 77 и 78 Закона пересмотр договорных

обязательств и сделок должника.

Приведенный перечень мер не является исчерпывающим; внешний

управляющий правомочен применять любые иные меры, не вступающие в противоречие

с законодательством. Все меры, кроме пересмотра договорных обязательств и

сделок должника, должны предусматриваться утвержденным планом внешнего управления-Некоторые

из перечисленных мер (перепрофилирование производства, закрытие нерентабельных

производств, ликвидация дебиторской задолженности) не являются специфическими

для процедуры внешнего управления и поэтому не нуждаются в регулировании в

рамках правового института несостоятельности. Их правовое рассмотрение в связи

с этим опущено.

Продажа части имущества должника (ст. 87 Закона) допускается

только после инвентаризации и оценки продаваемого имущества. Имущество

продается на открытых торгах, если иное не установлено законом или планом

внешнего управления. В частности, планом внешнего управления может

предусматриваться продажа тех или иных объектов на закрытых торгах (т.е. с

ограниченным кругом участников) или даже конкретному покупателю.

Начальная цена продаваемого имущества определяется внешним управляющим, если

иное не предусмотрено планом внешнего управления (например, план может

предусматривать конкретные цены по конкретным объектам либо отнести

установление цены к компетенции собрания или комитета кредиторов).[3]

Отдельные виды имущества (например, этиловый спирт, оружие и

боеприпасы и др.) законодательство позволяет продавать лишь на закрытых торгах

с допуском к участию в них лишь тех покупателей, которые наделены правом

владеть данным имуществом.

Внешний управляющий либо приводит торги самостоятельно, либо

поручает их проведение специализированной организации. Такая организация не

может входить в круг «заинтересованных лиц» в отношении как должника, так и

самого внешнего управляющего.

Заинтересованными лицами (ст. 18 Закона) в отношении юридического

лица являются:

•материнское или дочернее юридическое лицо;

•руководитель должника, члены совета директоров (наблюдательного

совета) или коллегиального исполнительного органа, главный бухгалтер (в период

исполнения своих обязанностей и в течение года после этого).

Заинтересованными лицами в отношении гражданина являются:

•супруг (супруга);

•родственники по прямой восходящей и нисходящей линии;

•сестры, братья и их родственники по нисходящей линии;

•сестры и братья супруга (супруги).

Процедура торгов в форме аукциона регулируется статьями 447—449

Гражданского кодекса РФ. Статьи, применяемые при продаже части имущества

должника, как правило, используются и при распродаже имущества в ходе

конкурсного производства.

Уступка прав требования должника является формой ликвидации

дебиторской задолженности наряду с взысканием задолженности. Закон

подразумевает, что магистральным путем ликвидации дебиторской задолженности

является ее взыскание с дебиторов, их поручителей и иных лиц, с которых закон

позволяет ее взыскивать. В тех же случаях, когда такое взыскание безуспешно или

ведет к громоздкой процедуре (например, к необходимости возбудить дело о

банкротстве дебитора), целесообразнее уступить право требования, т.е. по

существу продать задолженность того или иного дебитора. Задолженность

продается на открытых торгах, если иное не предусмотрено планом внешнего

управления. Уступка оформляется гражданско-правовым договором цессии.

Исполнение обязательств должника собственником имущества

должника—унитарного предприятия или иными лицами допускается лишь при условии

одновременного удовлетворения требований всех конкурсных кредиторов в

соответствии с реестром требований кредиторов. Мотивами такого действия могут

быть те же мотивы, что и при досудебной санации. Не следует считать, что

требование одновременно погасить долги лишь конкурсным кредиторам ставит в

худшее положение остальных кредиторов (например, бюджет). Поскольку дело о

банкротстве не подлежит прекращению (а именно такую цель преследует финансовый

донор должника) без расчета со всеми кредиторами, предполагается, что расчет с

этими кредиторами будет произведен не позднее, а ранее расчета с конкурсными

кредиторами.[4]

Продажа предприятия (бизнеса) должника является наиболее

специфической формой восстановления его платежеспособности. В общем виде такая

сделка предусмотрена статьей 132 Гражданского кодекса РФ, но подробное ее

регулирование впервые проведено Законом «О несостоятельности (банкротстве)».

«Предприятие» здесь понимается не как субъект, а как объект права,

комплекс имущества и неимущественных прав, предназначенный для определенной

коммерческой деятельности, в современной литературе часто называемой

«бизнесом». Одно предприятие — субъект права может вести одновременно

несколько таких видов бизнеса, технологически почти не связанных между собой. В

качестве отдельного «бизнеса» может рассматриваться, к примеру, производство

товаров народного потребления на оборонном предприятии.

Мисцевское торговое предприятие помимо перспективного основного

вида деятельности —.добычи торфа обзавелось двумя подсобными цехами: цехом по

производству шиферных гвоздей и цехом металлоизделий. Эти цехи, технологически

не связанные с торфоразработками, при банкротстве предприятия рассматривались

как отдельный «бизнес» и вызывали наибольший интерес у покупателей имущества.

Помимо имущества для определенного «бизнеса», включаемого в

состав предприятия'— объекта прав, у должника обычно имеется и другое

имущество, которое целесообразно продать отдельно. Закон определяет, что

подлежат обязательному включению в состав продаваемого предприятия земельные

участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права

требования, а также права на обозначение, индивидуализирующие должника, его

продукцию, работы и услуги (фирменное наименование, товарные знаки,

знаки обслуживания), другие исключительные права, принадлежащие должнику (за

исключением прав и обязанностей, которые не могут быть переданы другим лицам).

В отношении работников права и обязанности работодателя переходят к покупателю

(с учетом трудового законодательства). Однако денежные обязательства и

обязательные платежи должника на дату принятия судом заявления о признании банкротом

не включаются в продаваемое предприятие; предполагается, что вырученных от продажи

средств достаточно для удовлетворения кредиторов в полном объеме. В этом

случае производство по делу о банкротстве подлежит прекращению. Если вырученных

средств недостаточно, внешний управляющий должен предложить кредиторам

заключить мировое соглашение; при недостижении мирового соглашения арбитражный

суд по заявлению внешнего управляющего принимает решение о признании должника

банкротом и об открытии конкурсного производства.

Такое признание банкротом, однако, уже не коснется проданного

«бизнеса» должника и задействованных в нем работников. Ценой банкротства

предприятия—юридического лица, субъекта права, можно спасти предприятие—объект

прав, «бизнес», общественно полезный вид деятельности.

Подробные нормы, регулирующие описанную продажу предприятия,

содержатся в статье 86 Закона.

Пересмотр договорных обязательств и сделок должника подразумевает:

•отказ от исполнения договоров должника (ст. 77 Закона);

•признание недействительными сделок должника (ст. 78 Закона).

Основаниями для отказа от исполнения договоров должника являются

следующие обстоятельства:

•если исполнение договора повлечет убытки «по сравнению с

аналогичными договорами, заключаемыми при сравнимых обстоятельствах»;

•если договор заключен на срок более одного года либо рассчитан

на получение положительных результатов для должника лишь в долгосрочной

перспективе;

•если имеются иные обстоятельства, препятствующие восстановлению

платежеспособности должника.

Помимо названных оснований необходимо, чтобы данный договор не был

исполнен сторонами полностью или хотя бы частично.

Отказ от исполнения договоров является односторонним актом.

Естественно, что другая сторона в договоре может понести от ' этого

убытки и вправе рассчитывать на компенсацию. Закон «О несостоятельности

(банкротстве)» ограничивает размер такой компенсации возмещением «реального

ущерба, вызванного отказом от исполнения договора должника». Таким образом,

партнер по расторгнутому договору не вправе требовать, например, возмещения

упущенной выгоды.[5]

Признание недействительными отдельных сделок должника производится

арбитражным судом по заявлениям внешнего управляющего. Основаниями для такого

признания являются следующие обстоятельства:

•если сделка влечет предпочтительное удовлетворение требований

одних кредиторов перед другими;

•если в результате исполнения сделки кредиторам были или могут

быть причинены убытки, а сделка совершена должником с заинтересованным лицом;

•если сделка связана с выплатой (выделением) доли (пая) в

имуществе должника участнику должника в связи с его выходом из состава

участника должника;

•по иным основаниям, предусмотренным гражданским, законодательством

Российской Федерации.

По первому и третьему основаниям сделки, которые можно признать

недействительными, ограничены по времени их совершения: не ранее чем за шесть

месяцев до подачи заявления о признании должника банкротом. По другим

основаниям действуют общие сроки исковой давности.

Эти нормы Закона направлены на поиск и возвращение предприятию-должнику

тех активов, которые отстраненное от работы руководство пыталось скрыть,

вывести с предприятия, заключая заведомо невыгодные для него договоры. Такие

действия руководства могут при известных условиях стать предметом и уголовного

преследования в, соответствии со статьей 195 Уголовного кодекса РФ. Но

применение этих норм требует от управляющего немалого опыта и знаний для

корректного доказательства наличия конкретного основания отказа от исполнения

договора или признания сделки недействительной.

1.3 Права и обязанности внешнего управляющего.

Внешний управляющий может быть освобожден судом от исполнения

своих обязанностей:

•по собственному заявлению;

•на основании решения собрания кредиторов в случае неисполнения

или ненадлежащего исполнения им своих обязанностей;

•в случае выявления обстоятельств, препятствующих назначению

арбитражным управляющим;

•в случае отзыва лицензии арбитражного управляющего. Назначение и

освобождение внешнего управляющего оформляются определениями суда. Такие

определения вступают в силу немедленно, но подлежат обжалованию.

Закон установил следующие права внешнего управляющего:

•самостоятельно распоряжаться имуществом должника;

•заключать от имени должника мировое соглашение;

•заявлять отказ от исполнения договоров должника.

Иные меры по восстановлению платежеспособности должника внешний

управляющий вправе применять постольку, поскольку они предусмотрены законом или

планом внешнего управления.[6]

Право внешнего управляющего самостоятельно распоряжаться

имуществом должника ограничено статьей 76 Закона. Выделены две категории сделок,

для заключения которых необходима прямая санкция плана внешнего управления либо

согласие собрания или комитета кредиторов. Это сделки:

1)крупные, т.е. влекущие распоряжение недвижимым имуществом или

иным имуществом должника, балансовая стоимость которого превышает 20%

балансовой стоимости активов должника на момент заключения сделки;

2) с фактором заинтересованности, т.е. стороной в которых

выг-ступают лица, входящие в категорию «заинтересованных лиц» в отношении

внешнего управляющего или любого конкурсного кредитора.

Обязанности внешнего управляющего определены Законом значительно

подробнее прав. В обязанности внешнего управляющего входит:

• принятие в свое ведение имущества должника и проведение его

инвентаризации;

• открытие специального счета для проведения внешнего управления

и расчетов с кредиторами;

• разработка и представление на утверждение собранию кредиторов

плана внешнего управления;

• заявление возражений по' предъявленным к должнику требованиям

кредиторов;

• принятие мер по взысканию дебиторской задолженности;

• рассмотрение требований кредиторов и ведение их реестра;

• представление отчета по итогам реализации плана внешнего

управления.

Помимо этих специфических обязанностей на внешнем управляющем

лежат и все обязанности руководителя предприятия. Закон «О несостоятельности

(банкротстве)» указывает особо на одну из них: ведение бухгалтерского,

финансового и статистического учета и отчетности.

1.4 Сроки и завершение внешнего управления.

Срок внешнего управления определен в 12 месяцев и может быть

продлен не более чем на 6 месяцев. Для отдельных категорий должников

Закон устанавливает более продолжительный срок. Так, для градообразующего

предприятия срок внешнего управления может быть продлен:

1) по ходатайству органа местного самоуправления — до 2,5 года;

2) под поручительство органа местного самоуправления или органа

исполнительной власти и при условии начала расчета с кредиторами — до 10 лет.

Для сельскохозяйственных организаций срок внешнего управления

устанавливается с учетом окончания сельскохозяйственного года и может быть

продлен до 21 месяца, а в случае стихийных бедствий и других «крайне

неблагоприятных условий» — до 33 месяцев.[7]

Завершение внешнего управления состоит из нескольких этапов.

1. Представление собранию кредиторов отчета внешнего управляющего.

Такой отчет должен быть представлен не позднее чем за 15 дней до окончания

срока внешнего управления и содержат:

• баланс должника на последнюю отчетную дату;

• счет прибылей и убытков;

• сведения о наличии свободных денежных средств должника, которые

могут быть направлены на удовлетворение требований кредиторов по денежным

обязательствам и обязательным платежам должника;

• расшифровку оставшейся дебиторской задолженности должника и

сведения о нереализованных правах требования должника;

• иные сведения о возможности погашения оставшейся кредиторской

задолженности;

• реестр требований должника (как приложение к отчету).

2. Одновременно с представлением отчета внешний управляющий

вносит на рассмотрение собрания кредиторов одно из следующих решений:

• о прекращении внешнего управления в связи с восстановлением,

платежеспособности;

• о заключении мирового соглашения;

• о продлении срока внешнего управления;

• о прекращении внешнего управления и целесообразности признания

должника банкротом и открытия конкурсного производства.

3. Рассмотрение собранием кредиторов отчета внешнего управляющего

и принятие им решения производятся не позднее 10 дней после окончания срока

внешнего управления. Участники такого собрания и порядок голосования те же, что

и на собрании, созываемом для утверждения плана внешнего управления. Собрание

кредиторов не связано мнением внешнего управляющего, но может принять решение

только из числа перечисленных выше. В случае если собрание не принимает

никакого решения, суд признаёт должника банкротом и открывает конкурсное производство.

4. Утверждение отчета внешнего управляющего арбитражным судом

является основанием для прекращения производства по делу о банкротстве (ст, 92

Закона). При этом по ходатайству собрания кредиторов прекращение может быть

отложено на период расчета с кредиторами сроком не более 6 месяцев.

Неутверждение отчета (а также его непредставление в установленный срок) служит

основанием признания должника банкротом и открытия конкурсного производства.

Период расчетов с кредиторами устанавливается с целью проведения

внешним управляющим (который таким образом сохраняет свои полномочия на этот

период) полных расчетов с кредиторами. Очередность удовлетворения кредиторов

аналогична очередности при конкурсном производстве (ст. 107—111 Закона);

имеющаяся разница обусловлена тем, что при успешном завершении

- внешнего управления предприятие не подлежит ликвидации.

Следовательно, нет необходимости ни в капитализации повременных платежей

гражданам, перед которыми предприятие несет ответственность за причинение

ущерба жизни или здоровью, ни в выплате выходных пособий работникам.

Если расчеты с кредиторами в установленный для этого период не

произведены, суд принимает решение о признании должника банкротом и открытии

конкурсного производства. В случае успешного завершения расчетов дело о

банкротстве прекращается, а управляющий продолжает исполнять обязанности

руководителя должника до назначения (избрания) нового руководителя в порядке,

предусмотренном учредительными документами должника (таким образом, закон

препятствует автоматическому возвращению к должности ранее отстраненного от нее

руководителя).

1.5 Последовательность действий внешнего управляющего.

Внешний управляющий в ходе своей работы взаимодействует со всеми

сторонами, заинтересованными в деле. Ему постоянно приходится принимать

решения, ущемляющие или отстаивающие чьи-либо интересы. Внешний управляющий:

1) .с первого же момента начинает работать с кредиторами

организации-должника, он представляет соответствующие документы о его работе и

состоянии и участвует в собрании кредиторов.

2) издает приказ об отстранении от выполнения функций по

управлению и распоряжению имуществом 'должника генерального директора, главного

бухгалтера и иных органов управления предприятия-должника; о прекращении

полномочий собственника имущества предприятия-должника;

3) принимает бухгалтерскую и иную документацию, печати, штампы,

материальные и иные ценности, составляет соответствующие акты;. 4)

направляет уведомления всем кредиторам о последствиях введения внешнего

управления должником;

5) направляет банку, судебному приставу и другим заинтересованным

субъектам уведомления о снятии ранее принятых к должнику мер по обеспечению требований

кредиторов;

6) издает приказ о введении моратория на удовлетворение требований

кредиторов по денежным обязательствам и обязательным платежам

должника;

7) издает приказ о проведении инвентаризации и оценки имущества и

о принятии имущества организации-должника в свое ведение (п. 2 ст. 74

Закона);

8) для обеспечения правильного ведения учета имущества должника,

бухгалтерского, финансового и статистического учета и отчетности привлекает

бухгалтеров, аудиторов, оценщиков и иных необходимых специалистов, заключив с

ними соответствующие договоры;[8]

9) проводит кадровый анализ специалистов, работающих на

предприятии-должнике, в соответствии с его результатами издает приказы об

отстранении от должности или назначении на должность работников

организации-должника;

10) лично знакомится с расположением предприятия, подразделений и

служб, технологическим циклом, определяет свое рабочее место, производит наладку

коммуникаций, проводит при необходимости собрание акционеров или общее

собрание коллектива должника;

11) открывает специальный счет для проведения внешнего управления

и расчетов с кредиторами;

12) организует ведение бухгалтерского, финансового и

статистического учета и отчетности (п. 2 ст. 74 Закона);

13) проводит анализ финансово-хозяйственной, инвестиционной и

маркетинговой деятельности предприятия-должника, юридический анализ сделок и

решений должника с привлечением необходимых специалистов, определяет сроки

проведения анализа и предоставления выводов по ним, заключив соответствующие

договоры;

14) разрабатывает для утверждения собранием кредиторов план

внешнего управления предприятием-должником;

15) созывает собрание кредиторов для рассмотрения плана внешнего

управления, письменно уведомив всех признанных кредиторов о дате и месте

проведения собрания;

16) обеспечивает кредиторам возможность ознакомления с планом

внешнего управления, разослав проект плана кредиторам;

17) проводит собрание кредиторов для рассмотрения и утверждения

плана внешнего управления;

18) представляет в суд утвержденный собранием кредиторов план

внешнего управления и протокол собрания;

19) может не предоставить в арбитражный суд плана внешнего

управления в течение шести месяцев с момента введения внешнего управления;

20) предоставляет кредиторам отчет о ходе внешнего управления;

21) устанавливает размер требований кредиторов, рассматривает

заявленные в ходе внешнего управления требования кредиторов, заявляет в

установленном порядке возражения по предъявленным кредиторами к должнику

требованиям;

22) ведет реестр требований кредиторов. По результатам

рассмотрения требований вносит соответствующую запись в реестр кредиторов не

позднее чем через две недели после получения соответствующих требований;

23) направляет уведомления соответствующим кредиторам о

результатах рассмотрения требований;

24) принимает меры по взысканию дебиторской задолженности

организации-должника, ведет реестр дебиторов должника (п. 2 ст. 74 Закона);

25) принимает меры по защите и сохранению имущества должника:

• обжалует принятые арбитражным судом определения, затрагивающие

интересы участвующих в деле о банкротстве лиц;

• по результатам анализа заявляет отказ от исполнения договоров;

• предъявляет иски о признании недействительными сделок,

совершенных должником, об истребовании имущества должника у третьих лиц, о

расторжении договоров, заключенных должником, в исполнение решений суда;

26) вносит заявления в суд о признании сделок, заключенных

должником после принятия судом заявления о признании должника банкротом или

заключенных в течение шести месяцев, предшествующих подаче заявления о

банкротстве, недействительными. Исполняет решения суда;

27) обращается в комитет (собрание) кредиторов с просьбой о

назначении заместителя внешнего управляющего;

28) проводит мероприятия, предусмотренные в плане внешнего

управления, принимая меры по восстановлению платежеспособности должника

(перепрофилирование производства, закрытие нерентабельных производств,

ликвидация дебиторской задолженности, продажа части имущества должника, уступка

прав требования должника, исполнение обязательств должника собственником имущества

должника или третьими лицами, продажа предприятия (бизнеса) должника и др.);

29) заключает договоры о проведении торгов по продаже предприятия

(бизнеса) должника со специализированной организацией или организует торги

самостоятельно;

30) обращается с заявлением в арбитражный суд о прекращении дела

о банкротстве в случае, когда за счет вырученной от продажи предприятия суммы

должник имеет возможность удовлетворить все требования кредиторов;

31) в случае недостаточности суммы, вырученной от продажи

предприятия, предлагает кредиторам заключить мировое соглашение для

удовлетворения их требований в полном объеме;

32) обращается в арбитражный суд с заявлением о признании

должника банкротом и об открытии конкурсного производства;

33) самостоятельно распоряжается имуществом должника (п. 1 ст. 76

Закона);

34) до совершения крупных сделок и сделок, в которых участвуют

заинтересованные лица или происходит увеличение расходов должника на

потребление, письменно обращается в комитет кредиторов для получения согласия

на совершение таких сделок, совершает их только с согласия собрания или комитета

кредиторов;

35) совершает сделки, влекущие новые денежные обязательства

должника, за исключением предусмотренных планом внешнего управления, только с

согласия собрания (комитета) кредиторов (ст. 79);

36) предлагает кредиторам заключить мировое

соглашение и заключает его от имени должника.[9]

Глава II.

Разработка плана внешнего управления компании РОСИНТЕР.

2.1 План внешнего

управления компании РОСИНТЕР.

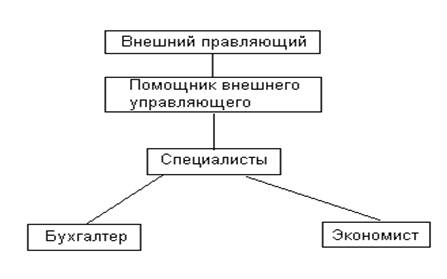

Структура внешнего управления для компании РОСИНТЕР включал в себя

внешнего управляющего и специалисты внешнего управления входящие в команду

внешнего управляющего, схематично структура внешнего управления была следующей:

Рис. 1. Структура внешнего управления компании РОСИНТЕР.

Меры по восстановлению платежеспособности должны быть отражены в

плане внешнего управления. Он должен быть разработан внешним управляющим в

месячный срок с момента его назначения и представлен на утверждение собрания

кредиторов. Внешний управляющий назначается арбитражным судом одновременно с

введением внешнего управления, а при отсутствии возможности сделать это

одновременно — в месячный срок с момента введения внешнего управления.

Кандидатура внешнего управляющего предварительно рассматривается и утверждается

на собрании кредиторов. Если собрание кредиторов не представило суду ни одной

кандидатуры, суд назначает внешнего управляющего по предложению иных

участвующих в деле лиц либо выбирает его из числа зарегистрированных в данном

суде управляющих.

Для компании РОСИНТЕР план был составлен Николаевым Михаилом

Ефимовичом, который является утвержденным арбитражным судом внешним

управляющим. Срок выработки плана составил 25 дней с момента, как суд назначил

Николаева М.Е. внешним управляющим для компании РОСИНТЕР. Собрание кредиторов

утвердил план внешнего управления с некоторыми доработками и дополнениями от

собрание кредиторов. Утвержденный собранием кредиторов план внешнего управления

и протокол собрания кредиторов представилась внешним управляющим

в суд в течение пяти дней с даты проведения собрания кредиторов.

Для составления плана внешнего управления Николаев М.Е. изучил все

необходимые данные по финансовому отчету компании за период от 25.12.2004г. –

до 31.01.2005 года, также ознакомился со штатным расписанием персонала, провел

несколько встреч с работниками занимающими руководящие должности.

План внешнего управления для компании РОСИНТЕР включает следующие

мероприятия по восстановлению платежеспособности:

1. Ознакомление с внутренней средой компании РОСИНТЕР.

·

педварительное ознакомление специалистов команды Николаева М.Е. с

структурой компании РОСИНТЕР;

·

анализ

организационной структуры компании;

·

тестирование

основного персонала на компетентность и профессионализм (тестирование для

персонала разрабатывалась для компании РОСИНТЕР специалистами команды Николаева

М.Е.)

·

диагноз

условия труда.

2. Анализ финансово-экономических показателей компании РОСИНТЕР.

·

ознакомление с бухгалтерией и финансовыми отделами компании;

·

проверка на правильности введения бухгалтерской и финансовой

отчетности компании;

·

выявление кредиторской и дебиторской задолженности и их сравнительный

анализ;

·

анализ оборотных средств;

·

анализ наличия имущества предприятия;

·

анализ структуры задолженности бюджету;

·

анализ задолженности перед персоналом;

3. Расчет показателей восстановления платежеспособности компании

РОСИНТЕР.

·

коэффициент маневренности собственных средств;

·

индекс постоянного актива;

·

коэффициент износа;

·

коэффициент реальной стоимости имущества;

·

коэффициент соотношения заемных и собственных средств;

·

рентабельность капитала;

·

коэффициент текущей ликвидности;

·

коэффициент обеспеченности собственными

средствами;

·

коэффициент восстановления

платежеспособности (Кзвосст);

·

коэффициент утраты платежеспособности;

·

общая платежеспособность;

После всех подсчетов и расчетов по плану необходимо выявить

резервы для самофинансирования. Для этих целей необходимо освободится от

имущества, которые не приносят прибыли и не участвуют в процессе производства.

Анализ кредиторской задолженности позволит нам узнать соотношение

дебиторской и кредиторской задолженности предприятия, если кредиторская

задолженность превышает дебиторскую то необходимо провести реструктуризацию

долга.

Реструктуризация долга будет включать:

·

изменения сроков оплаты по обязательствам;

·

изменение порядка погашения долга;

·

сумма долга должна быть распределена на соответствующие периоды.

Помимо мер по восстановлению платежеспособности закон обязывает

предусмотреть в плане срок восстановления платежеспособности. Если этот срок

превышает установленный арбитражным судом срок внешнего управления,

необходимо ходатайствовать перед судом о его продлении (разумеется, в рамках

максимально возможного по закону срока). Суд на основании статьи 84 Закона

продлевает в этом случае внешнее управление.

Процедура утверждения плана внешнего управления определена

статьей 83 Закона. Органом, утверждающим план, является собрание кредиторов,

которое специально созывается не позднее чем через два месяца с момента

введения внешнего управления.

Участниками такого собрания кредиторов с правом голоса являются

только конкурсные кредиторы, а без права голоса — также внешний управляющий и

представитель работников должника.

Решения собранием кредиторов принимаются большинством от числа

голосов присутствующих на собрании кредиторов (число голосов каждого кредитора

пропорционально сумме его требований). Однако для принятия решения о

целесообразности отстранения внешнего управляющего, продления внешнего

управления либо признания должника банкротом и открытии конкурсного производства

(п. 2 ст. 14 Закона) необходимо большинство голосов от общего числа конкурсных

кредиторов.

Собрание кредиторов может по основному вопросу принять одно из

следующих решений:

•решение об утверждении плана внешнего управления (с одновременным

ходатайством, при необходимости, о продлении срока внешнего управления);

•решение об отклонении плана внешнего управления и обращении в

арбитражный суд с ходатайством о признании должника банкротом и открытии

конкурсного производства;

•решение об отклонении плана внешнего управления с ходатайством

об отстранении внешнего управляющего и одновременным предложением суду новой

кандидатуры.

Таким образом, Закон закрывает прямую возможность принятия

какого-либо «промежуточного» решения: отправить план на доработку, утвердить с

учетом замечаний и т.п. Однако если это необходимо, собрание может, не принимая

окончательного решения, объявить в своей работе перерыв (например, до

устранения управляющим высказанных кредиторами замечаний) и собраться для

принятия решения через месяц или два. Закон косвенно допускает такую

возможность, отводя для всей, процедуры утверждения плана внешнего управления

не два, а шесть месяцев (п. 6 ст. 83; Закона).

2.2. Рекомендация для

построения плана внешнего управления.

Для компании

РОСИТНЕР план внешнего управления состояло из трех взаимосвязанных этапов

проведения внешнего управления:

1. анализ

состояние предприятия, специалистами Николаева была проведена предварительный

анализ состояния компании должника;

2. выявления

не ликвидного имущества, анализ состояния предприятия внешнему управляющему

дало достоверную информацию о структуре долга, о слабых местах в компании,

выявлено имущество, которое не использовалось в производстве;

3.

реализация выявленного не ликвидного имущества и расчет с кредиторами

организации, имущество, которое не использовалось в производстве были проданы,

а полученная выручка направилась на покрытие долгов перед кредиторами.

Оставшийся

долг был реструктуризирован, что позволило компании РОСИНТЕР выжить от кризиса

не платежеспособности.

Составление

плана внешнего управления должна основываться на определенных данных, то есть

при составлении плана внешний управляющий должен ознакомится с финансами

организации, где будет работать, как это сделал внешний управляющий компании

РОСИНТЕР.

От

корректности плана внешнего управления зависит будущее неплатежеспособной

организации. Для того чтобы узнать уместность банкрота предприятия, внешнее

управление утверждает после проведенного анализа всех составляющих деятельности

организации, стоит ли начать процедуру банкротства предприятия.

На практике

мы видим, что план внешнего управления включает несколько взаимозависимых

мероприятий по восстановлению платежеспособности, все этапы проведения внешнего

управления имеют цель выявления резервов для самофинансирования и ищет причину

неплатежеспособности организации.

Отечественный опыт убеждает, что в нашей ситуации планирование

внешнего управления должно следовать после разработки и реализации

антикризисной программы. При этом заметим, что поиск новых возможностей

упрочения жизнеспособности компании может лежать и вне рамок традиционных

экономических инструментов.

Заключение

Для поддержания платежеспособности необходимо иметь

антикризисную программу. Антикризисной программы

является выявление способности предприятия выйти из полосы убыточности за счет собственных возможностей. Реализация

программы позволит дать ответ на вопрос — способен ли менеджмент компании

благодаря своим усилиям обеспечить стабильность финансов предприятия, его

выживание на рынке.[10]

Основные разделы антикризисной программы могут включать в себя

следующие разделы:

Совершенствование структуры управления, определение центров

прибыли. Здесь анализируется стоимостная структура каждого выпускаемого

предприятием вида продукции. Определяется удельный вес каждого ее элемента в

общем объеме и выделяется прибыль (сырьё, транспортные расходы, складские

затраты, обработка, накладные расходы, маркетинговые затраты, налоговые

платежи, прибыль).

Сравнительный анализ помогает определить центры прибыли и затрат.

Центры прибыли — самые прибыльные виды продукции. Центры затрат представляют

те стадии производства и реализации продукта, где концентрируются наибольшие

издержки. Далее определяются факторы, влияющие на уровень затрат.

В структуре управления выделяются звенья, на которых лежит

финансовая ответственность за конкретный центр затрат и прибыли.

Учетная политика и совершенствование учета.

Система отечественной организации бухучета не способна давать полную информацию

по товарной структуре издержек. Ее следует усовершенствовать, чтобы появилась

возможность точно фиксировать структуру издержек. Так, в рамках общезаводских

затрат необходимо выделение материальных потребляемых ресурсов (прямые переменные

издержки), сырье, основные н вспомогательные производственные материалы;

затраты на оплату трудовых ресурсов (прямые издержки, постоянные или переменные);

расходы, связанные с браком или возвращенная продукция; экологические затраты

очистка сточных вод, удаление отходов, защита окружающей среды).

Список литературы

1.

Иванов Ю.В. Слияние, поглощение и разделение компаний: стратегия и

тактика трансформации бизнеса. Изд-во "Рассиан", 2003. – 321 с.

2.

Попов Р.А. Антикризисное управление: Учебник. - М.: Высшая школа,

2003. – 258 с.

3.

Постановление Правительства Российской Федерации от 25 июня 2003

г. № 367 "Об утверждении Правил проведения арбитражным управляющим

финансового анализа"

4.

Приказ от 28 июня 2001 г. №211/295 Минэкономразвития и ФСФО России

(о типовой структуре программы финансового оздоровления компаний).

5.

Соболев В.Ф. Моделирование и оптимизация в управлении развитием

крупных экономических систем (полный жизненный цикл продукции). - Новосибирск:

НГАЭиУ, 2000. - 356 с.

6.

Соболев В.Ф. Реструктуризация имущественного комплекса как основное

направление финансового оздоровления федерального унитарного предприятия //

Экономическое управление корпорацией / Под ред. В.В. Титова, В.Д. Марковой. -

Новосибирск: ИЭОПП СО РАН, 2004. – 245 с.

7.

Стратегия и тактика антикризисного управления фирмой. /Под ред.

Градова и Кузина Б.И. - СПБ: Специальная литература, 1996. – 254 с.

8.

Сухова Л.В. Практикум по разработке бизнес-планов и финансовому

анализу предприятия: Учебное пособие. - Изд-во "Рассиан", 2003. – 456

с.

9.

Таль Г.К., Григорьев В.В., Юн Г.Б. Арбитражное управление предприятием.

Практическое пособие. - М., Дело, 2000. – 357 с.

10.

Теория и практика антикризисного управления: Учебник для вузов/

Г.З.Базаров, С.Г.Беляев, Л.П.Белых и др.; Под ред. С.Г.Беляева, В.И.Кошкина. -

М.: "Закон и право", Издат. Об-ние "ЮНИТИ", 1996. -469с.

11. Федеральный закон "О

несостоятельности (банкротстве)" ФЗ-127. -2002 г.

[1] Иванов

Ю.В. Слияние, поглощение и разделение компаний: стратегия и тактика

трансформации бизнеса. Изд-во "Рассиан", 2003. – 258 с.

[2] Попов Р.А.

Антикризисное управление: Учебник. - М.: Высшая школа, 2003. – 158 с.

[3] Попов Р.А.

Антикризисное управление: Учебник. - М.: Высшая школа, 2003. – 178 с.

[4] Соболев

В.Ф. Моделирование и оптимизация в управлении развитием крупных экономических

систем (полный жизненный цикл продукции). - Новосибирск: НГАЭиУ, 2000. - 256 с.

[5] Соболев

В.Ф. Моделирование и оптимизация в управлении развитием крупных экономических

систем (полный жизненный цикл продукции). - Новосибирск: НГАЭиУ, 2000. - 276 с.

[6] Стратегия

и тактика антикризисного управления фирмой. /Под ред. Градова и Кузина Б.И. -

СПБ: Специальная литература, 1996. – 154 с.

[7] Стратегия

и тактика антикризисного управления фирмой. /Под ред. Градова и Кузина Б.И. -

СПБ: Специальная литература, 1996. – 164 с.

[8] Сухова

Л.В. Практикум по разработке бизнес-планов и финансовому анализу предприятия:

Учебное пособие. - Изд-во "Рассиан", 2003. – 356 с.

[9] Сухова

Л.В. Практикум по разработке бизнес-планов и финансовому анализу предприятия:

Учебное пособие. - Изд-во "Рассиан", 2003. – 450 с.

[10] Таль Г.К.,

Григорьев В.В., Юн Г.Б. Арбитражное управление предприятием. Практическое

пособие. - М., Дело, 2000. – 257 с.