Содержание

Введение. 3

1. Методология и методы оценки стоимости бизнеса. 4

1.1. Бизнес как

объект оценки. 4

1.2. Принципы

оценки бизнеса. 7

1.3. Подходы и

методы, используемые в оценке бизнеса. 8

2. Оценка предприятия ООО «ЭРА». 10

2.1. Общие сведенья. 10

2.2. Основные

предложения и ограничивающие условия. 10

2.3. Цель оценки. 11

2.4. Рыночная

стоимость объекта оценки. 11

2.5. Социально –

экономическое положения региона, расположения объекта оценки. 11

2.6. Анализ среды

место расположения. 12

2.7. Характеристика

рынка предприятия. 12

2.8. Общая

характеристика предприятия ООО «ЭРА». 15

2.9. Анализ

финансового состояния предприятия ООО «ЭРА». 16

2.10. Имущественный

(затратный) подход ООО «ЭРА.. 33

2.11. Рыночный

(сравнительный) подход ООО «ЭРА.. 34

2.12. Доходный

подход ООО «ЭРА.. 36

2.13. Согласование

результатов и окончательное суждение о стоимости объекта оценки. 39

Заключение. 41

Список литературы.. 43

Введение

Настоящая работа

составлена составлен в соответствии с Федеральным законом «Об оценочной

деятельности в Российской Федерации» от 29 июля 1998 г. № 135-ФЗ;

государственными стандартами: ГОСТ Р 51195.0.01-98 «Единая система оценки

имущества. Основные положения», ГОСТ Р 51195.0.02-98 «Единая система оценки

имущества. Термины и определения» от 1 января 1999 г.; стандартами Российского

общества оценщиков: СТО РОО 27-01-95 «Кодекс профессиональной этики членов

РОО», СТО РОО 20-01-96 «Общие понятия и принципы оценки», СТО РОО 20-02-96

«Рыночная стоимость как база оценки», СТО РОО 20-03-96 «Базы оценки, отличные

от рыночной стоимости», СТО РОО 20-05-96 «Оценка ссудного обеспечения, залога и

обеспечения долговых обязательств», СТО РОО 21-01-95 «Оценка недвижимости»,

«Едиными стандартами профессиональной практики оценки» и «Международными

стандартами оценки» Международного комитета по стандартам оценки имущества (TIAVSC)

[8.c.45].

Целью данной курсовой

работой является приобретение практических навыков по оценке стоимости бизнеса.

Задачи данной курсовой

работы следующие:

1. методология и методы

оценки стоимости бизнеса.

2. Оценка предприятия на

примере ООО «ЭРА».

1. Методология

и методы оценки стоимости бизнеса.

1.1. Бизнес как объект оценки

Профессиональный оценщик в своей

деятельности всегда руководствуется конкретной целью. Четкая, грамотная

формулировка цели позволяет правильно определить вид рассчитываемой стоимости,

выбрать метод оценки.

Как правило, цель оценки состоит в

определении какой-либо оценочной стоимости, что необходимо клиенту для принятия

решения. В проведении оценочных работ заинтересованы различные стороны: с государственных

структур до частных лиц; в оценке бизнеса могут быть заинтересованы

контрольно-ревизионные органы, управленческие структуры, кредитные организации,

страховые компании, налоговые фирмы и другие организации, частные владельцы

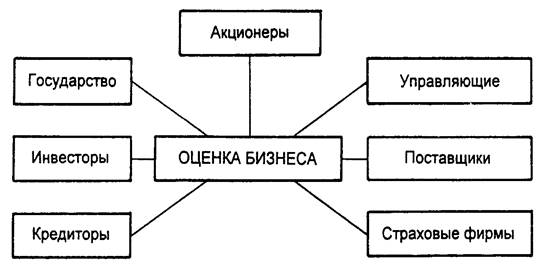

бизнеса, инвесторы и т.п. (рис. 1).

Рис. 1. Стороны, заинтересованные в

оценке бизнеса

Стороны, заинтересованные в

проведении оценочных работ стремясь реализовать свои экономические интересы,

определяют цели оценки [9.c.25].

Оценку бизнеса проводят в целях:

• повышения эффективности текущего

управления предприятием, фирмой;

• определения стоимости ценных бумаг

в случае купли-продажи акций предприятий на фондовом рынке. для принятия

обоснованного инвестиционного решения необходимо оценить собственность

предприятия и долю этой собственности, приходящуюся на приобретаемый пакет акций,

а также возможные будущие доходы от бизнеса;

• определения стоимости предприятия в

случае его купли-продажи целиком или по частям. Когда владелец предприятия

решает продать свой бизнес или когда один из членов товарищества намерен

продать свой пай, возникает необходимость определения рыночной стоимости

предприятия или части его активов. В рыночной экономике часто бывает необходимо

оценить предприятие для подписания договора, устанавливающего доли совладельцев

в случае расторжения договора или смерти одного из партнеров;

• реструктуризации предприятия.

Ликвидация предприятия, слияние, поглощение либо выделение самостоятельных

предприятий из состава холдинга предполагает проведение его рыночной оценки,

так как необходимо определить цену покупки или выкупа акций, конвертаций, величину премии, выплачиваемой акционерам

поглощаемой фирмы;

• разработки плана развития

предприятия. В процессе стратегического планирования важно оценить будущие

доходы фирмы, степень ее устойчивости и ценность имиджа;

• определения кредитоспособности

предприятия и стоимости залога при кредитовании. В данном случае оценка

требуется в силу того, что величина стоимости активов по бухгалтерской

отчетности может резко отличаться от их рыночной стоимости;

• страхования, в процессе которого

возникает необходимость определения стоимости активов в преддверии потерь;

• налогообложения. При определении

налога облагаемой базы необходимо провести объективную оценку предприятия;

• принятия обоснованных

управленческих решений. Инфляция искажает финансовую отчетность предприятия,

поэтому периодическая переоценка имущества независимыми оценщиками позволяет

повысить реалистичность финансовой отчетности, являющейся базой для принятия

финансовых решений;

• осуществления инвестиционного

проекта развития бизнеса. В этом случае для его обоснования необходимо знать

исходную стоимость предприятия в целом, его собственного капитала, активов,

бизнеса.

Если же объектом сделки

купли-продажи, кредитования, страхования, аренды или лизинга, внесения пая

является какой-либо элемент имущества предприятия, а также если определяется

налог на имущество и т.п., то отдельно оценивается необходимый объект, например

недвижимость, машины и оборудование, нематериальные активы. [9.c.25]

1.2. Принципы оценки бизнеса

Анализ перспектив

увеличения стоимости бизнеса и ее коммерческого использования должен опираться

на строгий экономический расчет, точную и профессиональную оценку

действительной рыночной стоимости имущества. Оценка-это обоснованное знаниями,

опытом, использованием строго определенных подходов, принципов и методов, а

также процедурных и этических норм, мнение специалиста или группы экспертов,

как правило, профессиональных оценщиков о стоимости объекта недвижимости.

Рыночная стоимость

означает наиболее вероятную цену, которая сложится при продаже объекта

собственности на конкурентном и открытом рынке при наличии всех условий,

необходимых для совершения справедливой сделки [8.c.45].

Принципами являются:

1. Покупатель и продавец

действуют на основе типичных, стандартных мотивов. Ни для одной из сторон

сделка не является вынужденной.

2. Обе стороны обладают

всей полнотой информации для принятия решений и действуют, стремясь к

наилучшему удовлетворению своих интересов.

3. Объект выставлен на

открытом рынке достаточное время, и для совершения сделки выбран оптимальный

момент.

4. Оплата производится в

денежной форме или согласованы финансовые условия, сравнимые с оплатой наличными.

5. Цена сделки отражает

обычные условия и не содержит скидок, уступок или специального кредитования ни

одной из сторон, связанных со сделкой.

6. Объект пользуется

обычным спросом и обладает признаваемой на рынке полезностью.

7. Объект достаточно дефицитен,

иначе говоря, имеется ограниченное предложение, создающее конкурентный рынок.

8. Объект наделен

свойствами отчуждаемости и способен передаваться из рук в руки. [8.c.45]

1.3. Подходы

и методы, используемые в оценке бизнеса.

Выделяют три основных

метода оценки рыночной стоимости недвижимости: метод сравнения, затратный метод

и метод капитализации доходов.

Основной метод оценки -

это метод сравнительных продаж. Этот метод применим в том случае, когда

существует рынок земли и недвижимости, существуют реальные продажи, когда

именно рынок формирует цены, и задача оценщиков заключается в том, чтобы

анализировать этот рынок, сравнивать аналогичные продажи и таким образом

получать стоимость оцениваемого объекта. Метод построен на сопоставлении

предлагаемого для продажи объекта с рыночными аналогами. Он находит наибольшее

применение на Западе (90 процентов случаев). Однако для этой работы необходим

уже сформировавшийся рынок земли и недвижимости.

Метод оценки по затратам

к земле практически не применим. Может использоваться лишь в исключительных

случаях оценки земли неразрывно от произведенных на ней улучшений. Считается,

что земля постоянна и нерасходуема, а затратный метод

применяется для оценки искусственных объектов, созданных человеком. При оценке

этим методом стоимость земли складывается со стоимостью улучшений (зданий,

сооружений), а земля оценивается отдельно другими методами. [15.c.83]

Вообще говоря, стоимость

земли определяется тем, какой доход можно получить от ее использования. В связи

с ограниченностью лучших для использования земельных участков, например, в

городах, здесь испытывается соответствующий дефицит и расчет стоимости земли.

Следующим методом оценки, который применим именно для России,- является метод

оценки, основанный на анализе наиболее эффективного использования недвижимости,

и этот анализ связан с определением того вида использования, который будет

приносить владельцу максимальный доход.

В последнее время спрос

на услуги оценщиков и их профессиональную подготовку в России стал интенсивно

расти. Это обусловлено и недавними событиями в финансовой сфере, когда попытки

создания механизма кредитования через страхование кредитов потерпели фиаско:

банки много потеряли на липовом страховании. В случае с недвижимостью, которая

берется банком в залог при выдаче кредита, потери практически невозможны. Таким

образом, рынки недвижимости и капитала становятся неразрывными компонентами

экономики в целом.

Естественно, что со

стороны банков возник большой интерес к таким операциям. И все они нуждаются в

квалифицированной оценке недвижимости, проводящие страхование по реальной

стоимости объектов недвижимости.

Оценка необходима также в

рамках региональной налоговой политики. Во всем мире основой системы местного

налогообложения служит налог на недвижимость, за счет этого налога формируется

около 70 процентов местного бюджета. Конечно, с развитием самого рынка, с

появлением реальных стоимостей возможен переход к такой системе

налогообложения, которая бы стимулировала развитие рынка недвижимости и обеспечила

бы вместе с тем пополнение местных бюджетов. Этим объясняется и безусловный

интерес к оценке, проявляемый со стороны местных администраций [8.c.48].

Стоимость услуг по

профессиональной оценке сильно различается в зависимости от типов оцениваемых

объектов, сложности работ и, разумеется, от того, какие именно специалисты

привлекаются к проведению оценки. Обычно стоимость услуг измеряется либо в

часах, помноженных на тариф почасовой оплаты, либо зависит от величины объекта,

но никогда не привязывается к его стоимости. [9.c.84]

2. Оценка

предприятия ООО «ЭРА»

2.1. Общие сведенья

В

данной работе мы будем оценивать рыночную стоимость предприятия ООО «ЭРА» где

рассмотрим несколько подходов оценки бизнеса и выведем итог работы.

2.2. Основные предложения и ограничивающие

условия

Настоящая работа

достоверна в полном объеме и лишь в указанных в курсовой целях.

Описание

имущества

Оценщик не принимает на

себя ответственности за описание правового состояния имущества и вопросы,

подразумевающие обсуждение юридических аспектов права собственности. Права

собственности на оцениваемую недвижимость предполагаются полностью

соответствующими требованиям законодательства, если иное не оговорено

специально.

Движимое и недвижимое

имущество объекта оценивается свободным от каких бы то ни было прав удержания

имущества и долговых обязательств под заклад имущества, если иное не оговорено

специально. Оценщик исходил из того, что существует полное соответствие

правового положения собственности требованиям нормативных документов

государственного и местного уровней, или несоответствия такого уровня указаны,

определены и рассмотрены в курсовой работе.

Оценщик не производил

измерительных работ на местности и не принимает на себя ответственности за

таковые.

Оценщик не обязан приводить

полное описание методик анализа и расчетов, являющихся интеллектуальной

собственностью Оценщика.

2.3. Цель оценки

Целью оценки является

определение рыночной стоимости объекта для купли-продажи

2.4. Рыночная стоимость объекта оценки

Рыночная

стоимость объекта оценки т.е. предприятия ООО «ЭРА» оценивается в 1700000 руб.

2.5. Социально – экономическое положения региона,

расположения объекта оценки.

ХАБАРОВСКИЙ КРАЙ, в Российской Федерации. 824,6 тыс.

км2.

Население 1523,3 тыс. человек (1999), гороЭраое 79%.

9 городов и 43 поселка гороЭраого типа (1993).

Включает Еврейскую АО. К Хабаровскому кр. относятся Шантарские и другие острова. Центр — Хабаровск. Большая

часть территории занята горными хребтами Сихотэ-Алиня, Джугджура

и др., протягивающимися параллельно побережью Охотского и Японского морей.

Климат умеренный муссонный; средние температуры января от -16 до - 40 °С, июля

14-21 °С.

Осадков 500-900 мм в год. Главная река — Амур. Св. 50% территории покрыто

лесом. Комсомольский и Большехехцирский заповедники.

Промышленность: машиностроение и металлообработка (производство морских и

речных судов, станков, компрессоров, сельскохозяйственных машин и др.), черная

металлургия, горнодобывающая (уголь, руды цветных металлов и др.),

нефтеперерабатывающая (нефтепровод Оха — Комсомольск-на-Амуре), лесная, деревообрабатывающая и

целлюлозно-бумажная, легкая, рыбная, стройматериалов. Посевы пшеницы, ячменя,

овса, кормовых культур, сои. Молочно-мясное скотоводство, птицеводство,

пчеловодство. Пушной и зверобойный промыслы. Транссибирская и Байкало-Амурская

железнодорожные магистрали. Развит морской транспорт; порты: Ванино (действует

паромная переправа Ванино — Холмск), Николаевск-на-Амуре, Охотск.

Судоходство по р. Амур. Курорты: Кульдур, Аннинские

Минеральные Воды.

2.6. Анализ среды место

расположения

Оцениваемый объект –

предприятие ООО «ЭРА».

Объект оценки расположен

в г. Хабаровске, ул. Медицинская 14. Оценочная зонная является все предприятие.

Транспортная

доступность объекта.

Предприятие ООО «ЭРА»

находится достаточно близко к центру города в приделах 15 км. С

асфальтированным покрытием дороги. Имеет хорошие подъездные пути. В целом

транспортная доступность объекта оценивается как хорошая.

Окружение

С юга предприятие ООО «ЭРА»

граничит с ограждением приборостроительного завода. С других сторон он окружен склаЭраими комплексами.

Влияние

окружения на стоимость объекта.

Район характеризуется

плотной застройкой, преимущественно промышленные и производственные здания и

сооружения.

Транспортная доступность

- хорошая

Коммерческая привлекательность объекта -

привлекательная.

2.7. Характеристика рынка предприятия

Власти России

строительству отчисляют не малые денежные средства, но эти средства либо не

доходят на назначения либо их не достаточно, и в этом нет вины государственной

власти, так как экономический кризис, которую переживает Россия обусловило

экономию денежных средств на социальные нужды населения и в конечном счете от

этого страдает население страны. Коррумпированность чиновников внесло свою

лепту в цене строительства, реальная цена одной квартиры завышена в три раза.

По цене которую предлагают строительные компании очень высока не каждый

позволит себе покупку такой квартиры, это фактор лежит в основе доходности от

строительной деятельности. Из-за простоя, строительные компании теряют

достаточно большое количество средств, таким образом издержки вырастают по

геометрической прогрессии.

В современных условиях

деятельности строительные компании часто о банкрачиваются,

вследствие простоя поступления материалов от поставщиков, например на сегодняшний

день сдача объекта просрочивается и это считается как естественное явление в то

же время за рубежом такое явление показалось бы из ряда вон выходящим, так как

при проектировании четко определяют роль каждой компаний участвующей в

строительстве и как правило вопрос финансирования стоит на первом месте, то

есть строительство не начнется пока это часть строительного проекта не будет

решена.

В нашем же случае

множество компаний рухнули из-за таких казусов насчет финансирования. То есть

прежде чем начать какое-нибудь строительство надо четко определить финансовые

потоки. Нужно отметить, что в связи с криминальностью отрасли и не

определенности в экономике страны считается не возможным четкое соблюдение всех

правил, которые существуют в других странах это так скажем особенность нашей

нынешней страны.

Как бы все плохо

выглядело на сегодняшний день существуют множество крупных компании, которые

занимаются строительством и риэлторской

деятельностью, обычно такие риэлторские конторы

являются дочерними организациями строительных организаций.

Для строительства

какого-нибудь объекта строительные организация сами находят средства для

строительства, в данное время для скапливания капитала строительные организации

совместно с банками разрабатывают программу по кредитовании строительства,

например ипотечное кредитование только входит в оборот. Преимущества ипотечного

кредитования заключается в том, что покупатель вносит лишь часть денег от суммы

стоимости объекта, а оставшуюся часть расплачивается на период от 10 до 20 лет.

Строительные кооперативы создаются заказчиками совместно со строительной

компанией, для начала строительства вносится лишь та часть суммы денег которая

необходима на данный момент в строительстве, то есть поступление денежных

средств идет по мере строительных работ, для строительной компании такая схема

финансирования, в таких условиях в которых находятся многие строительные

компании, является спасательным кругом. Такое решение с одной стороны очень

удобна для населения со средним достатком. Цель создания кооперативов –

обеспечить жильем участников кооператива.

В России концентрированы

множество заводов по изготовлении материалов для строительства Транспортировка

материалов в основном производится железной дорогой и приходится на железную

дорогу 68% всех перевозок материалов.

Многие предприятия в

последнее время предпочитают кирпичный материал, так как себестоимость такого

материала ниже по сравнению с другими материалами, так же кирпичный материал

придает объекту привлекательный вид.

Развитие строительства

тем не менее набирает темп, это связано с притоком населения желающих проживать

в России. Финансирование строительства является выгодным вложением капитала, но

банки до сих пор побаиваются вкладывать деньги в ипотечное кредитование, в

городах России ипотека единичный случай, но тенденция показывают, что через лет

15 ипотечная кредитование будет доступна для широкого населения.

Правительство Российской

Федерации выделил средства нескольким банкам для кредитования дорог, пока

дорожное кредитование идет как эксперимент, но в скором будущем по программе

правительства РФ дорожным кредитованием будут пользоваться 30%.

2.8. Общая характеристика предприятия ООО «ЭРА»

ООО «ЭРА» образовано в соответствии с Гражданским

Кодексом.

Дата присвоения реестрового номера от 12. января 2001

г. Предприятие находится по адресу: г.Хабаровск, ул. Медицинская 14. Почтовый

адрес: г.Хабаровск , ул. Медицинская 14 тел. 55-14-49

Основными направлениями деятельности предприятия

являются:

- производство строительных материалов ;

- основной вид деятельности производства асфальта

Размер уставного фонда 450 тыс.руб.

Экономические показатели деятельности предприятия за

отчетный период можно представить в виде таблицы 1. В этой же таблице

целесообразно представить сравнение показателей со средними показателями по

отрасли. Плановое значение показателя на предприятии соответствует значению

соответствующего показателя за прошедший период.

Таблица 1

Показатели

и результаты деятельности ООО «ЭРА» в 2004 г.

|

Показатель

|

Плановое значение

|

Фактическое значение

|

Среднее значение по

отрасли

|

|

Выручка от реализации

продукции

|

82013

|

44081

|

-

|

|

Себестоимость продукции

|

67859

|

37337

|

-

|

|

Прибыль от реализации

продукции

|

14154

|

|

-

|

|

Чистая прибыль

|

11265

|

5364

|

|

|

Рентабельность продукции

|

13,74

|

12,17

|

15

|

Из таблицы видно, что предприятие в отчетном периоде

не перевыполнило плановый объем продаж. Это произошло в результате увеличения

себестоимости продукции, что, в свою очередь, явилось следствием увеличения

объема выпущенной и реализованной продукции.

Рентабельность продукции понизилась, но значение

данного показателя все еще ниже среднего показателя по отрасли.

Общее финансовое состояние предприятия

стабильно.

2.9. Анализ

финансового состояния предприятия ООО «ЭРА»

Таблица 2

Анализ динамики активов, обязательств и капитала ООО «ЭРА»

|

АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец

отчетного периода

|

Изменение за период

|

|

Сумма

|

темп роста

|

Абсолютная величина

|

В%к

общей сумме

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

|

Нематериальные активы (04,05)

|

110

|

0

|

0

|

|

0

|

0

|

|

в том числе: патенты, лицензии,

товарные знаки (знаки обслуживания), иные аналогичные с перечисленными

правами и активами

|

112

|

|

|

|

0

|

0

|

|

организационные расходы

|

111

|

|

|

|

0

|

0

|

|

деловая репутация организации

|

113

|

|

|

|

0

|

0

|

|

Основные средства (01,02,03)

|

120

|

753,00

|

587,00

|

77,9548473

|

-166

|

-0,30739033

|

|

В том числе: земельные участки и

объекты природопользования

|

121

|

|

|

|

0

|

0

|

|

здания, сооружения, машины и

оборудование

|

122

|

753,00

|

587,00

|

77,9548473

|

-166

|

-0,30739033

|

|

Незавершенное строительство

(07,08,16,60)

|

130

|

|

|

|

0

|

0

|

|

Доходные вложения в

материальные ценности (03)

|

135

|

|

|

|

0

|

0

|

|

В том числе: имущество для

передачи в лизинг

|

136

|

|

|

|

0

|

0

|

|

имущество, предоставляемое по

договору проката

|

137

|

|

|

|

0

|

0

|

|

Долгосрочные финансовые

вложения (58,59)

|

140

|

|

|

|

0

|

0

|

|

В том числе: инвестиции в

дочерние общества

|

141

|

|

|

|

0

|

0

|

|

инвестиции в зависимые общества

|

142

|

|

|

|

0

|

0

|

|

инвестиции в другие организации

|

143

|

|

|

|

0

|

0

|

|

займы, предоставленные

организациями на срок более 12 месяцев

|

144

|

|

|

|

0

|

0

|

|

прочие долгосрочные финансовые

вложения

|

145

|

|

|

|

0

|

0

|

|

Прочие внеоборотные

активы

|

150

|

|

|

|

0

|

0

|

|

ИТОГО по разделу I

|

190

|

753,00

|

587,00

|

77,9548473

|

-166

|

-0,30739033

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

0

|

0

|

|

Запасы

|

210

|

1 787,00

|

5 619,00

|

314,437605

|

3832

|

7,09590208

|

|

В том числе:

|

|

|

|

|

|

0

|

|

сырье, материалы и другие

аналогичные ценности (10,14,15,16)

|

211

|

1 692,00

|

5 532,00

|

326,950355

|

3840

|

7,110716071

|

|

животные на выращивании и откорме

(11)

|

212

|

|

|

|

|

0

|

|

затраты в незавершенном

производстве (издержках обращения) (20,21,23,29,44,46)

|

213

|

|

|

|

|

0

|

|

готовая продукция и товары для

перепродажи ( 14,15,16,20,41,42,43)

|

214

|

95,00

|

87,00

|

91,5789474

|

-8

|

-0,01481399

|

|

товары отгруженные (45)

|

215

|

|

|

|

|

0

|

|

расходы будущих периодов (97)

|

216

|

|

|

|

|

0

|

|

прочие запасы и затраты

|

217

|

|

|

|

|

0

|

|

Налог на добавленную стоимость

по приобретенным ценностям (19)

|

220

|

953

|

1 318

|

|

|

0

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

|

|

|

|

0

|

|

В том числе: покупатели и

заказчики (62,63,76)

|

231

|

|

|

|

|

0

|

|

Продолжение таблицы №

|

|

|

0

|

|

векселя к получению (62)

|

232

|

|

|

|

|

0

|

|

задолженность дочерних и

зависимых обществ (78)

|

233

|

|

|

|

|

0

|

|

авансы выданные (60,76)

|

234

|

|

|

|

|

0

|

|

прочие дебиторы

|

235

|

|

|

|

|

0

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

31 721,00

|

44 295,00

|

139,639356

|

12574

|

23,28389164

|

|

В том числе: покупатели и

заказчики (62,63,76)

|

241

|

31 721,00

|

44 295,00

|

139,639356

|

12574

|

23,28389164

|

|

векселя к получению (62)

|

242

|

|

|

|

|

0

|

|

задолженность дочерних и

зависимых обществ (78)

|

243

|

|

|

|

|

0

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244

|

|

|

|

|

0

|

|

авансы выданные (60,76)

|

245

|

|

|

|

0

|

0

|

|

прочие дебиторы

|

246

|

|

|

|

0

|

0

|

|

Краткосрочные финансовые

вложения (58,59,81)

|

250

|

|

|

|

|

0

|

|

в том числе: займы, предоставленные

организациям на срок менее 12 месяцев

|

251

|

|

|

|

|

0

|

|

собственные акции, выкупленные у

акционеров(81)

|

252

|

|

|

|

|

0

|

|

прочие краткосрочные финансовые

вложения

|

253

|

|

|

|

|

0

|

|

Денежные средства

|

260

|

247

|

2 184

|

884,210526

|

1937

|

3,586837768

|

|

В том числе: касса (50)

|

261

|

|

|

|

|

0

|

|

расчетные счета (51)

|

262

|

|

|

|

0

|

0

|

|

валютные счета (52)

|

263

|

|

|

|

|

0

|

|

прочие денежные средства (55,57)

|

264

|

|

|

|

|

0

|

|

Прочие оборотные активы

|

270

|

|

|

|

0

|

0

|

|

ИТОГО по разделу ll

|

290

|

34 708,00

|

53 416,00

|

153,901118

|

18708

|

34,64251986

|

|

БАЛАНС (сумма строк 190+ 290)

|

300

|

35 461,00

|

54 003,00

|

152,28843

|

18542

|

34,33512953

|

|

ПАССИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

|

|

0

|

|

1

|

2

|

3

|

4

|

133,333333

|

|

0

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

|

0

|

|

Уставный капитал (80)

|

410

|

352,00

|

450,00

|

127,840909

|

|

0

|

|

Добавочный капитал (83)

|

420

|

2 182,00

|

1 894,00

|

86,8010999

|

|

0

|

|

Резервный капитал (82)

|

430

|

|

|

|

|

0

|

|

В том числе:

|

|

|

|

|

|

0

|

|

резервы, образованные в

соответствии с законодательством

|

431

|

|

|

|

|

0

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

|

|

|

|

0

|

|

Фонды социальной сферы (84)

|

440

|

|

|

|

|

0

|

|

Целевые финансирования и

поступления( 84)

|

450

|

|

|

|

|

0

|

|

Нераспределенная прибыль

прошлых лет (99)

|

460

|

|

|

|

|

0

|

|

Непокрытый убыток прошлых лет

(99)

|

465

|

|

|

|

|

0

|

|

Нераспределенная прибыль

отчетного года (99)

|

470

|

15 847,00

|

25 731,00

|

162,371427

|

|

0

|

|

Непокрытый убыток отчетного

года (99)

|

475

|

|

|

|

0

|

0

|

|

ИТОГО по разделу III

|

490

|

18 381,00

|

28 075,00

|

152,739242

|

9694

|

17,95085458

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

0

|

|

Заемные средства(67)

|

510

|

|

|

|

|

0

|

|

В том числе:

|

|

|

|

|

|

0

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

511

|

|

|

|

|

0

|

|

прочие займы, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

512

|

|

|

|

|

0

|

|

Прочие долгосрочные обязательства

|

520

|

|

|

|

|

0

|

|

ИТОГО по разделу IV

|

590

|

|

|

|

|

0

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

|

0

|

|

Заемные средства(66)

|

610

|

|

|

|

0

|

0

|

|

В том числе:

|

|

|

|

|

|

0

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

611

|

|

|

|

0

|

0

|

|

займы, подлежащие погашению более

чем через 12 месяцев после отчетной даты

|

612

|

|

|

|

0

|

0

|

|

Кредиторская задолженность

|

620

|

12 244

|

19 124

|

156,190787

|

6880

|

12,74003296

|

|

В том числе:

|

|

|

|

|

0

|

0

|

|

поставщики и подрядчики (60,76)

|

621

|

6 018,00

|

7 875,00

|

130,857428

|

1857

|

3,43869785

|

|

векселя к уплате (60)

|

622

|

|

|

|

|

0

|

|

задолженность перед дочерними и

зависимыми обществами (76)

|

623

|

|

|

|

|

0

|

|

задолженность перед персоналом

организации (70)

|

624

|

222,00

|

1 686,00

|

759,459459

|

1464

|

2,710960502

|

|

задолженность перед

государственными внебюджетными фондами (69)

|

625

|

736,00

|

915,00

|

|

|

0

|

|

задолженность перед бюджетом (68)

|

625

|

4 787,00

|

5 122,00

|

|

|

0

|

|

авансы полученные (62)

|

627

|

|

|

|

|

0

|

|

прочие кредиторы

|

628

|

481,00

|

3 526,00

|

733,056133

|

3045

|

5,638575635

|

|

Задолженность участникам

(учредителям) по выплате доходов (70,75)

|

630

|

|

|

|

|

0

|

|

Доходы будущих периодов (98)

|

640

|

|

|

|

|

0

|

|

Резервы предстоящих расходов и

платежей (96)

|

650

|

|

|

|

|

0

|

|

Прочие краткосрочные пассивы

|

660

|

4836

|

6 804,00

|

|

1968

|

3,644241987

|

|

ИТОГО по разделу V

|

690

|

17 080,00

|

25 928,00

|

151,803279

|

8848

|

16,38427495

|

|

БАЛАНС (сумма строк

490+590+690)

|

700

|

35 461,00

|

54 003,00

|

152,28843

|

18542

|

34,33512953

|

Таблица 3

Анализ показателей структуры активов и источников ООО «ЭРА»

|

АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

|

Сумма

|

в %

|

Сумма

|

в %

|

|

1

|

2

|

3

|

|

4

|

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

Нематериальные активы (04,05)

|

110

|

0

|

0

|

0

|

0

|

|

в том числе: патенты, лицензии,

товарные знаки (знаки обслуживания), иные аналогичные с перечисленными правами

и активами

|

112

|

|

0

|

|

0

|

|

организационные расходы

|

111

|

|

0

|

|

0

|

|

деловая репутация организации

|

113

|

|

0

|

|

0

|

|

Основные средства (01,02,03)

|

120

|

753,00

|

2,1234596

|

587,00

|

1,086977

|

|

В том числе: земельные участки и

объекты природопользования

|

121

|

|

0

|

|

0

|

|

здания, сооружения, машины и

оборудование

|

122

|

753,00

|

2,1234596

|

587,00

|

1,086977

|

|

Незавершенное строительство

(07,08,16,60)

|

130

|

0,00

|

0

|

0,00

|

0

|

|

Доходные вложения в

материальные ценности (03)

|

135

|

0,00

|

0

|

0,00

|

0

|

|

В том числе: имущество для

передачи в лизинг

|

136

|

0,00

|

0

|

0,00

|

0

|

|

имущество, предоставляемое по

договору проката

|

137

|

0,00

|

0

|

0,00

|

0

|

|

Долгосрочные финансовые

вложения (58,59)

|

140

|

0,00

|

0

|

0,00

|

0

|

|

В том числе: инвестиции в

дочерние общества

|

141

|

0,00

|

0

|

0,00

|

0

|

|

инвестиции в зависимые общества

|

142

|

0,00

|

0

|

0,00

|

0

|

|

инвестиции в другие организации

|

143

|

0,00

|

0

|

0,00

|

0

|

|

займы, предоставленные

организациями на срок более 12 месяцев

|

144

|

0,00

|

0

|

0,00

|

0

|

|

прочие долгосрочные финансовые

вложения

|

145

|

0,00

|

0

|

0,00

|

0

|

|

Прочие внеоборотные

активы

|

150

|

0,00

|

0

|

0,00

|

0

|

|

ИТОГО по разделу I

|

190

|

753,00

|

2,1234596

|

587,00

|

1,086977

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

0

|

|

0

|

|

Запасы

|

210

|

1 787,00

|

5,039339

|

5 619,00

|

10,40498

|

|

В том числе:

|

|

0,00

|

0

|

0,00

|

0

|

|

сырье, материалы и другие

аналогичные ценности (10,14,15,16)

|

211

|

1 692,00

|

4,771439

|

5 532,00

|

10,24388

|

|

животные на выращивании и откорме

(11)

|

212

|

0,00

|

0

|

0,00

|

0

|

|

затраты в незавершенном

производстве (издержках обращения) (20,21,23,29,44,46)

|

213

|

0,00

|

0

|

0,00

|

0

|

|

готовая продукция и товары для

перепродажи ( 14,15,16,20,41,42,43)

|

214

|

95,00

|

0,2678999

|

87,00

|

0,161102

|

|

товары отгруженные (45)

|

215

|

0,00

|

0

|

0,00

|

0

|

|

расходы будущих периодов (97)

|

216

|

0,00

|

0

|

0,00

|

0

|

|

прочие запасы и затраты

|

217

|

0,00

|

0

|

0,00

|

0

|

|

Налог на добавленную стоимость

по приобретенным ценностям (19)

|

220

|

953,00

|

2,6874595

|

1 318,00

|

2,440605

|

|

Дебиторская задолженность (платежи

по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

0,00

|

0

|

0,00

|

0

|

|

В том числе: покупатели и

заказчики (62,63,76)

|

231

|

0,00

|

0

|

0,00

|

0

|

|

векселя к получению (62)

|

232

|

0,00

|

0

|

0,00

|

0

|

|

задолженность дочерних и

зависимых обществ (78)

|

233

|

0,00

|

0

|

0,00

|

0

|

|

авансы выданные (60,76)

|

234

|

0,00

|

0

|

0,00

|

0

|

|

прочие дебиторы

|

235

|

0,00

|

0

|

0,00

|

0

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

31 721,00

|

89,453202

|

44 295,00

|

82,02322

|

|

В том числе: покупатели и

заказчики (62,63,76)

|

241

|

31 721,00

|

89,453202

|

44 295,00

|

82,02322

|

|

векселя к получению (62)

|

242

|

|

0

|

|

0

|

|

задолженность дочерних и

зависимых обществ (78)

|

243

|

0,00

|

0

|

0,00

|

0

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244

|

0,00

|

0

|

0,00

|

0

|

|

авансы выданные (60,76)

|

245

|

0,00

|

0

|

0,00

|

0

|

|

прочие дебиторы

|

246

|

0,00

|

0

|

0,00

|

0

|

|

Краткосрочные финансовые

вложения (58,59,81)

|

250

|

0,00

|

0

|

0,00

|

0

|

|

в том числе: займы,

предоставленные организациям на срок менее 12 месяцев

|

251

|

0,00

|

0

|

0,00

|

0

|

|

собственные акции, выкупленные у

акционеров(81)

|

252

|

0,00

|

0

|

0,00

|

0

|

|

прочие краткосрочные финансовые

вложения

|

253

|

0,00

|

0

|

0,00

|

0

|

|

Денежные средства

|

260

|

247,00

|

0,6965399

|

2 184,00

|

4,04422

|

|

В том числе: касса (50)

|

261

|

|

0

|

|

0

|

|

расчетные счета (51)

|

262

|

0,00

|

0

|

0,00

|

0

|

|

валютные счета (52)

|

263

|

0,00

|

0

|

0,00

|

0

|

|

прочие денежные средства (55,57)

|

264

|

0,00

|

0

|

0,00

|

0

|

|

Прочие оборотные активы

|

270

|

0,00

|

0

|

0,00

|

0

|

|

ИТОГО по разделу ll

|

290

|

34 708,00

|

97,87654

|

53 416,00

|

98,91302

|

|

БАЛАНС (сумма строк 190+ 290)

|

300

|

35 461,00

|

100

|

54 003,00

|

100

|

|

ПАССИВ

|

Код строки

|

На начало отчетного года

|

На конец

отчетного периода

|

|

1

|

2

|

3

|

0,00846

|

4

|

0,007407

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

0

|

|

0

|

|

Уставный капитал (80)

|

410

|

352,00

|

0,9926398

|

450,00

|

0,833287

|

|

Добавочный капитал (83)

|

420

|

2 182,00

|

6,1532388

|

1 894,00

|

3,507213

|

|

Резервный капитал (82)

|

430

|

0,00

|

0

|

0,00

|

0

|

|

В том числе:

|

|

0,00

|

0

|

0,00

|

0

|

|

резервы, образованные в

соответствии с законодательством

|

431

|

0,00

|

0

|

0,00

|

0

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

0,00

|

0

|

0,00

|

0

|

|

Фонды социальной сферы (84)

|

440

|

0,00

|

0

|

0,00

|

0

|

|

Целевые финансирования и

поступления( 84)

|

450

|

0,00

|

0

|

0,00

|

0

|

|

Нераспределенная прибыль

прошлых лет (99)

|

460

|

0,00

|

0

|

0,00

|

0

|

|

Непокрытый убыток прошлых лет

(99)

|

465

|

0,00

|

0

|

0,00

|

0

|

|

Нераспределенная прибыль

отчетного года (99)

|

470

|

15 847,00

|

44,688531

|

25 731,00

|

47,64735

|

|

Непокрытый убыток отчетного

года (99)

|

475

|

0,00

|

0

|

0,00

|

0

|

|

ИТОГО по разделу III

|

490

|

18 381,00

|

51,83441

|

28 075,00

|

51,98785

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

0

|

|

0

|

|

Заемные средства(67)

|

510

|

|

0

|

|

0

|

|

В том числе:

|

|

|

0

|

|

0

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

511

|

|

0

|

|

0

|

|

прочие займы, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

512

|

|

0

|

|

0

|

|

Прочие долгосрочные

обязательства

|

520

|

|

0

|

|

0

|

|

ИТОГО по разделу IV

|

590

|

|

0

|

|

0

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

0

|

|

0

|

|

Заемные средства(66)

|

610

|

|

0

|

|

0

|

|

В том числе:

|

|

|

0

|

|

0

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

611

|

|

0

|

|

0

|

|

займы, подлежащие погашению более

чем через 12 месяцев после отчетной даты

|

612

|

|

0

|

|

0

|

|

Кредиторская задолженность

|

620

|

12 244

|

34,528073

|

19 124

|

35,41285

|

|

В том числе:

|

|

0

|

0

|

0

|

0

|

|

поставщики и подрядчики (60,76)

|

621

|

6 018

|

16,970757

|

7 875

|

14,58252

|

|

векселя к уплате (60)

|

622

|

0

|

0

|

0

|

0

|

|

задолженность перед дочерними и

зависимыми обществами (76)

|

623

|

0

|

0

|

0

|

0

|

|

задолженность перед персоналом

организации (70)

|

624

|

222

|

0,6260399

|

1 686

|

3,122049

|

|

задолженность перед

государственными внебюджетными фондами (69)

|

625

|

736

|

2,0755196

|

915

|

1,69435

|

|

задолженность перед бюджетом (68)

|

625

|

4 787

|

13,499337

|

5 122

|

9,484658

|

|

авансы полученные (62)

|

627

|

0

|

0

|

0

|

0

|

|

прочие кредиторы

|

628

|

481

|

1,3564197

|

3 526

|

6,529267

|

|

Задолженность участникам

(учредителям) по выплате доходов (70,75)

|

630

|

0

|

0

|

0

|

0

|

|

Доходы будущих периодов (98)

|

640

|

0

|

0

|

0

|

0

|

|

Резервы предстоящих расходов и

платежей (96)

|

650

|

0

|

0

|

0

|

0

|

|

Прочие краткосрочные пассивы

|

660

|

4 836

|

13,637517

|

6 804

|

12,5993

|

|

ИТОГО по разделу V

|

690

|

17 080,00

|

48,16559

|

25 928,00

|

48,01215

|

|

БАЛАНС (сумма строк

490+590+690)

|

700

|

35 461,00

|

100

|

54 003,00

|

100

|

Таблица 4

Расчет абсолютных показателей ликвидности ООО «ЭРА»

|

АКТИВА

|

Алгоритм

расчета

|

на

начало отч-го периода

|

на

конец отч-го периода

|

ПАССИВ

|

Алгоритм

расчета

|

на

начало отчетного периода

|

на

конец отчетного периода

|

платежный излишек или

недостаток

|

|

На начало

|

На конец

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Наиболее ликвидные активы А1

|

250+260

|

247

|

2

184

|

Краткосрочные пассивы П1

|

620

|

12

244,00

|

19

124,00

|

11997

|

16940

|

|

Быстрореализуемые активы А2

|

240+270

|

31

721,00

|

44

295,00

|

Краткосрочные пассивы П2

|

610

|

0,00

|

0,00

|

-31721

|

-44295

|

|

Медленно реализуемые активы А3

|

210+140+220

|

2

740,00

|

6

937,00

|

Долгосрочные пассивы П3

|

590

|

0

|

0

|

-2740

|

-6937

|

|

Труднореализуемые активы А4

|

190-140

|

753,00

|

587,00

|

Постоянные пассивы П4

|

490+630+ 640+650

|

18

381,00

|

34

879,00

|

17628

|

34292

|

|

БАЛАНС

|

|

35

461,00

|

54

003,00

|

БАЛАНС

|

|

35

461,00

|

54

003,00

|

0

|

0

|

Таблица 5

Расчет Относительных показателей ликвидности ООО «ЭРА»

|

Показатель

|

Алгоритм

расчета

|

Значение

на начало периода

|

Значение

на конец периода

|

|

Коэффициент абсолютной

ликвидности

|

(А1)/(П1+П2)

|

0,02

|

0,11

|

|

Коэффициент быстрой ликвидности

|

(А1+А2)/(П1+П2)

|

2,61

|

2,43

|

|

Коэффициент текущий ликвидности

|

(А1+А2+А3)/(П1+П2)

|

2,83

|

2,79

|

Таблица 6

Расчет показателей эффективности хозяйственной деятельности ООО

«ЭРА»

|

Показатели

|

Алгоритм

расчета

|

за

отчетный период

|

за

предшествующий период

|

|

1

|

2

|

3

|

4

|

|

Прибыль (убыток) от продаж

|

|

14823,00

|

7058,00

|

|

Чистая прибыль

|

|

11265,00

|

5364,00

|

|

Коэффициент рентабельности продаж

|

прибыль от продаж/ выручку

|

0,18

|

0,16

|

|

Коэффициент общей рентабельности

|

прибыль чистая/выручка

|

0,14

|

0,12

|

|

Коэффициент рентабельности

собственного капитала

|

прибыль чистая/собственный

капитал

|

0,61

|

0,19

|

|

Коэффициент рентабельности

производства

|

чистая прибыль *

100/себестоимость

|

-16,60

|

-14,37

|

Таблица 7

Расчет показателей деловой активности ООО «ЭРА»

|

Показатели

|

Алгоритм

расчета

|

за

отчетный период

|

за

предшествующий период

|

|

1

|

2

|

3

|

4

|

|

Оборачиваемость оборотных фондов

|

Выручка/210+220

|

45,8942

|

7,84499

|

|

Период оборота текущих активов

|

360

/ оборачиваемость оборотных фондов

|

7,84412

|

45,8892

|

|

Оборачиваемость кредиторской

задолженности

|

Выручка/620

|

6,69822

|

2,30501

|

|

Период оборота кредиторской

задолженности

|

360/оборачиваемость

кредиторской задолженности

|

53,7456

|

156,182

|

|

Оборачиваемость дебиторской

задолженности

|

Выручка/240

|

2,58545

|

0,99517

|

|

Период оборота дебиторской

задолженности

|

360/оборачиваемость

дебиторской задолженности

|

139,241

|

361,748

|

Таблица 8

Расчет абсолютных показателей финансовой устойчивости ООО «ЭРА»

|

Показатели

наличия источников формирование запасов и затрат

|

Алгоритм расчёта

|

значение на

начало периода

|

Значение на

конец периода

|

Изменение за

период (гр.4-гр.3)

|

Показатели

обеспечённости запасов и затрат источниками их формирования

|

Алгоритм расчёта

|

значение на

начало периода

|

Значение на

конец периода

|

Изменение за

период (гр.9-гр.8)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Собственные оборотные средства

|

409-190

|

-753,00

|

-587,00

|

166,00

|

Излишек, недостача собственные оборотные средства

|

490-190-210+220

|

20 368,00

|

34 425,00

|

14 057,00

|

|

Собственные и долгосрочные заемные источники формирования

запасов

|

490+590-190

|

17 628,00

|

27 488,00

|

9 860,00

|

Излишек, недостача собственные и долгосрочные заемные

источники формирования запасов

|

490+590-190-210+220

|

16 794,00

|

23 187,00

|

6 393,00

|

|

Общая величина "нормальных" источников

формирования запасов

|

490+590+ 610-190

|

17 628,00

|

27 488,00

|

9 860,00

|

Излишек, недостача общая величина "нормальных"

источников формирования запасов

|

490+590+

610-190-210+220

|

16 794,00

|

23 187,00

|

6 393,00

|

Таблица 9

Расчет относительных показателей финансовой устойчивости ООО

«ЭРА»

|

Показатели

|

Алгоритм расчета

|

на начало

периода

|

на конец периода

|

|

1

|

2

|

3

|

4

|

|

Коэффициент обеспеченности собственными средствами

|

490-190/290

|

0,51

|

0,51

|

|

Коэффициент автономии

|

490/валюту баланса

|

0,52

|

0,52

|

|

Коэффициент соотношения заемных и собственных средств

|

690/490

|

0,93

|

0,92

|

|

Коэффициент концентрации заемного капитала

|

690/валюту баланса

|

0,48

|

0,48

|

|

Коэффициент восстановления утраты платежеспособности

|

260/690

|

0,01

|

0,08

|

2.10. Имущественный (затратный) подход ООО «ЭРА

Затратный подход оценки здания,

строения и помещений на предприятии ООО «ЭРА».

Этот подход включает несколько

этапов:

Первый этап. Определяется стоимость

земельного участка, на котором -сходятся здания, сооружения.

Второй этап. Оценивается

восстановительная стоимость или стоимость смещения здания и сооружения на

действительную дату оценки.

Оценочная стоимость = 411+(411*0,15)

= 472,65 тыс. руб.

Затратный подход к оценке стоимости

машин и оборудования

Затратный подход к оценке стоимости

машин и оборудования основывается на трудовой теории стоимости и на принципе

замещения, суть которого заключается в том, что осведомленный инвестор не

заплатит за объект большую сумму, чем затраты на производство (приобретение)

аналогичного объекта одинаковой полезности с сопоставимыми

технико-эксплуатационными показателями.

Затратный подход — подход к оценке,

определяющий текущую стоимость оборудования путем расчета восстановительной

стоимости с последующим учетом в ней обесценения, вызванного выявленными

элементами накопленного износа: физического, функционального, экономического:

Соб.т = ВС-О

Соб.т — текущая стоимость оборудования (на дату оценки);

ВС — восстановительная стоимость,

рассчитываемая на базе стоимости воспроизводства (Св) или стоимости

замещения (С3);

О — обесценение, вызванное выявленными

элементами накопительного износа: физическим, функциональным, экономическим .

Восстановительная стоимость

вычисляется в текущих ценах оцениваемого оборудования как Нового, без учета

износа и соотносится к дате оценки Перед оценщиком стоит проблема обоснованного

выбора расчета восстановительной стоимости на базе стоимости воспроизводства

или стоимости замещения и, как следствие, соответствующих методик их

определения.

Соб.т = 130-10 = 120 тыс.руб.

2.11. Рыночный (сравнительный) подход ООО «ЭРА

Расчет здания, строения и помещения

предприятия ООО «ЭРА» на 2005 год.

Оцениваем объект недвижимости с ПВД в 411 тыс. руб. В банке данных

имеются сведения о недавно проданных аналогах (табл.).

Данные о

проданных аналогах

|

Аналог

|

Цена продажи Ца

|

ПВД

|

ВРМ

|

|

А

|

800

|

400

|

2,00

|

|

В

|

950

|

450

|

2,11

|

|

С

|

650

|

350

|

1,86

|

Валовой рентный мультипликатор

ВРМ = Ца/ПВД

ВРМ (усредненный по аналогам) =

(2+2,11+1,86) : 3 = 1,99

вероятная цена продажи объекта

V= 411*1,99 = 817,65 долл.

Валовой рентный мультипликатор не

корректируется на различия, существующие между оцениваемыми и сопоставимыми

объектами недвижимости, так как за основу расчета ВРМ взяты фактические арендные платежи и цены продажи, в

которых учтены отмеченные ранее различия.

Сравнительный подход к оценке

стоимости машин и оборудования

Сравнительный подход к оценке

стоимости машин и оборудования позволяет рассчитать стоимость оцениваемой

машины на основе имеющейся ценовой информации на оборудование, аналогичное

оцениваемому объекту. При этом анализу подвергаются цены как первичного, так и

вторичного рынков. Сравнительный подход основан на принципе замещения,

согласно которому рациональный инвестор не заплатит за данный объект большую

сумму, чем стоимость доступного к покупке аналогичного объекта, обладающего

аналогичной полезностью. Данный подход применим в случае, когда для

оцениваемого объекта можно подобрать несколько аналогов, для которых известны

цены их продаж. Важным этапом подхода является корректный выбор аналогов и анализ

их цен, на основе которых производят расчет необходимых корректировок к ценам

аналогов.

В общем случае рыночная стоимость

оцениваемой машины

где Цан — цена машины-аналога на дату его продажи (цена предложения);

Кдп — коэффициент приведения цены продажи аналога (цены предложения)

к дате оценки, т.е. поправка на дату продажи;

Кком — коэффициент, учитывающий рахтачия

в коммерческих условиях приобретения оцениваемой машины и аналога, в том числе

и базис местоположения объекта оценки:

Киан — коэффициент физического износа аналога за период эксплуатации

с момента выпуска до момента оценки;

Кь К2, ..., Кт—

корректирующие параметрические коэффициенты, учитывающие отличия в значениях

технических параметров оцениваемой машины и аналога;

ВС0

— восстановительная

стоимость оцениваемой машины без учета дополнительной оснастки и разницы в

товарных знаках объекта оценки и аналога;

Иион — общий накопленный износ оцениваемого оборудования;

Сдоп — рыночная стоимость на дату оценки дополнительных устройств

(оснастки), наличием которых отличаются оцениваемая машина и аналог;

АСтз — возможная разница в стоимостях товарных знаков оцениваемой

машины и аналога.

Расчет машин и оборудования

аналогичных предприятий ООО «ЭРА».

Машины и оборудования аналогичного

предприятия №1

РСо = 150*(1-0,15)+15+5 = 147,5 тыс.руб.

Машины и оборудования аналогичного

предприятия №2

РСо = 100*(1-0,2)+20+10 = 110 тыс.руб.

Машины и оборудования аналогичного

предприятия №3

РСо = 120*(1-0,10)+10+3 = 121 тыс.руб.

2.12. Доходный подход ООО «ЭРА

Этот метод используется при оценке

недвижимости, приносящей доход владельцу. Доходы от владения недвижимостью

могут, например, представлять собой текущие и будущие поступления от сдачи ее в

аренду, доходы от возможного прироста стоимости недвижимости при ее продаже в

будущем. Результат по данному методу состоит как из стоимости зданий,

сооружений, так и из стоимости земельного участка. Целесообразно выделить

основные этапы процедуры оценки методом капитализации.

Первый этап. Оценивается потенциальный валовой доход. Делается

это на основе анализа текущих ставок и тарифов, существующих на рынке недвижимости

для сравнимых объектов. Потенциальный валовой доход (ПВД) — доход, который

можно получить от недвижимости при 100%-ном использовании без учета всех потерь

и расходов. ПВД зависит от пло- :лади

оцениваемого объекта и принятой арендной ставки, он рассчитывается по формуле

ПВД = S-Ca,

где S — площадь, сдаваемая в аренду, м2;

Са — арендная ставка за I м2.

Как правило, величина арендной ставки

зависит от местоположения объекта, его физического состояния, наличия

коммуникаций, срока аренды и т.д.

ПВД = 797*0,9 =717 тыс. руб.

Второй этап. Оцениваются предполагаемые

потери от недоиспользования объекта недвижимости и потери при сборе платежей.

Уменьшение ПВД на величину потерь дает величину действительного валового дохода:

ДВД = ПВД - Потери.

ДВД = 717-0 = 717 тыс. руб.

Третий этап. Рассчитываются предполагаемые

издержки по эксплуатации оцениваемой недвижимости. Периодические расходы для

обеспечения нормального функционирования объекта и воспроизводства дохода называются

операционными расходами.

Операционные расходы принято делить

на:

• условно-постоянные расходы;

• условно-переменные, или

эксплуатационные расходы;

• расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не зависит

от степени эксплуатационной загруженности объекта и уровня предоставляемых

услуг (например, страховые платежи).

К условно-переменным относятся расходы, размер которых зависит от

степени эксплуатационной загруженности объекта и уровня предоставляемых услуг.

Основными условно-переменными расходами являются коммунальные расходы, расходы

на содержание территории, расходы на управление, зарплата обслуживающему

персоналу и т.д.

К расходам на замещение относятся расходы на периодическую замену

быстроизнашивающихся компонентов улучшения здания (обычно к таким компонентам

относят кровлю, покрытие пола, санитарно-техническое оборудование,

электроарматуру). В расчете подразумевается, что деньги на это резервируются,

хотя большинство владельцев недвижимости в действительности этого не делает.

Если владелец планирует замену изнашивающихся компонентов в течение срока

владения, то такие отчисления необходимо учитывать при расчете стоимости

недвижимости методом капитализации доходов.

Этот метод применяется для определения текущей стоимости тех

будущих доходов, которые принесут использование объекта недвижимости и

возможная его продажа.

Определение обоснованной рыночной стоимости с использованием

метода дисконтирования денежных потоков можно разделить на несколько этапов:

Первый этап. Составляется прогноз потока будущих доходов в

период владения объектом недвижимости.

Второй этап. Рассчитывается стоимость оцениваемого объекта

недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи

(реверсии), даже если в действительности продажа не планируется.

Третий этап. Выводится ставка дисконта для оцениваемой

недвижимости на существующем рынке.

Четвертый этап. Будущая стоимость доходов в период владения и

прогнозируемой стоимости реверсии приводится к текущей стоимости. Получается

формула:

Стоимость недвижимого имущества = Текущая

стоимость периодического потока дохода + Текущая стоимость реверсии

На предприятии ООО «ЭРА»

|

Год

|

|

ставка дисконта

|

текущая стоимость

|

|

2003

|

696

|

0,900901

|

627,0271

|

|

2004

|

538

|

0,811622

|

436,6526

|

|

Текущая стоимость здания, строения и помещения

|

|

|

1063,68

|

|

Фактическая стоимость здания, строения и помещения

|

|

|

411

|

|

Конечная стоимость здания, строения и помещения

|

|

|

652,6797

|

2.13. Согласование результатов и окончательное суждение о

стоимости объекта оценки.

В результате анализа

применимости каждого подхода для оценки рассматриваемого объекта можно сделать

следующие выводы.

1. Затратный подход

полезен в основном для оценки объектов, уникальных по своему виду и

назначению, для которых не существует рынка, либо для объектов с незначительным

износом. В оценке затрат на воспроизводство велика доля экспертных суждений,

но нельзя на него слишком полагаться.

2. Сравнительный подход

отражает ту цену, которая может возникнуть на рынке с учетом всех тенденций

рынка и предпочтений покупателей.

3. Подход с точки зрения

доходности отражает ту предельную стоимость, больше которой не будет платить

потенциальный инвестор, рассчитывающий на типичное использование объекта и на

принятые ставки доходности. В связи с этим, учитывая, что решения типичных

инвесторов для данного типа объектов опирается в основном на стремление

получить максимальный доход от владения, доходность в данном случае имеет больший

вес при решении об окончательной стоимости объекта.

С учетом вышеизложенного

рассчитаны весовые коэффициенты, отражающие долю каждого из использованных

подходов в определении итоговой стоимости (табл.10).

Таблица 10

|

Показатели

|

Затратный подход

|

Сравнительный подход

|

Доходный подход

|

|

Достоверность информации

|

817,65

|

472,65

|

652,68

|

|

Полнота информации

|

817,65

|

472,65

|

652,68

|

|

Способность учитывать

действительные намерения покупателя и продавца

|

800

|

450

|

650

|

|

Способность учитывать конъюнкту

рынка

|

810

|

470

|

650

|

|

Способность учитывать размер, местоположение,

доходность объекта

|

810

|

470

|

650

|

|

Допущения, принятые в расчетах

|

817,65

|

472,65

|

652,68

|

|

Весовые показатели достоверности

метода оценки

|

817,65

|

472,65

|

652,68

|

Стоимость объекта

определяется по формуле

V = V1 *Q1 +V2 *Q2 +V3*Q3

где V - обоснованная рыночная

стоимость объекта оценки, руб.;

V1 V2, V3- стоимость объекта,

определенная с использованием затратного подхода, подхода аналогов продаж и

доходного подхода соответственно, руб.; Q1 Q2 Q3- средневзвешенное значение

достоверности затратного подхода, подхода аналога продаж и доходного подхода

соответственно.

Подставив полученные

значения в формулу, получим рыночную стоимость объекта

V = 817,65-0,258

+ 472,65-0,375 +652,68-0,367 = 1941,98 тыс. руб.

Таким образом, на

основании имеющейся информации и данных, полученных в результате проведения

настоящего анализа с применением методик оценки, можно сделать следующее

заключение.

Рыночная стоимость

объекта оценки здания склада, расположенного по адресу г. Хабаровск ул. ул. Медицинская 14 по состоянию на 1 марта 2005 г., с учетом округления

составляет 2000000 руб.

Полученная оценка

рыночной стоимости в дальнейшем может использоваться в качестве отправной

точки в ходе переговоров с партнерами при определении условий реализации

имущественных прав, получения кредитов по залогу имущества, страхования, сдачи

в аренду, рассмотрения дел в суде по разделу имущества и т. п.

Заключение

Проведя оценку стоимости предприятия ООО

«ЭРА» на 2004 можно сделать вывод что предприятия в среднем по всем подходам

будет стоить 2 млн. рублей. Наибольшей оценочной стоимостью предприятия ООО «ЭРА» обладает

метод рыночный или сравнительный подход при оценке предприятия ООО «ЭРА». Наименьший оценочной стоимостью предприятия ООО «ЭРА» обладает

метод дисконтирования денежных потоков или доходный подход при оценке

предприятия ООО «ЭРА».

Особенностью применения метода чистых

активов является то, что в современных условиях на большинстве предприятий

наиболее значительной частью активов выступают основные фонды. Даже изношенные,

даже устаревшие, но функционирующие основные фонды имеют определенную границу

стоимости, ниже которой собственник не заинтересован их продавать. Таким

образом, при соблюдении определенных условий итоги расчетов на основе

стоимости активов должны создавать ориентир для продавца, т. е. организации,

представляющей интересы собственника [8.c.105].

Для выведения итоговой величины

стоимости используется формула средневзвешенной. Веса, придаваемые результатам

расчетов по различным методам оценки, определяются в зависимости от