Министерство

образования и науки РФ

Федеральное агентство

по образованию ГОУ ВПО

Всероссийский заочный

финансово-экономический институт

Кафедра «Финансовый менеджмент»

Курсовая работа по дисциплине

«Теория инвестиций»

На тему

«Модели

оценки опционов, их роль в инвестиционном анализе»

Содержание

Введение.. 3

Опционы - основные определения.. 5

Сущность опциона, его структура и виды.. 5

Опционные стратегии. 9

Методы оценки стоимости опционов.. 17

Применение методов оценки опционов. 17

Биноминальной модель оценки опциона. 20

Модель Блэка – Шоулса. 23

Расчетная часть.. 27

Заключение.. 36

Список использованной литературы... 38

Введение

Применение методов и моделей оценки

опционов занимает важное место в

системном анализе инвестиционной деятельности предприятия.

Многие люди, среди

которых есть и представители сферы финансов, считают, что фьючерсы и опционы -

это что-то очень сложное. Считается также, что они имеют мало общего с реальной

жизнью. Из телевизионных репортажей, показывающих молодых трейдеров в ярких

пиджаках, возбужденно кричащих друг на друга, очень трудно представить себе,

что подобная деятельность может иметь огромное значение для стабильного

функционирования экономики.

В основе фьючерсов и

опционов лежит понятие отложенной (будущей) поставки. Оба этих финансовых

инструмента позволяют, хотя и несколькими отличающимися способами согласиться

сегодня с ценой, по которой вы купите или продадите товар в будущем. Это совсем

не похоже на обычные, повседневные сделки купли-продажи.

Впервые возникнув в торговле сельскохозяйственной

продукцией, фьючерсные и опционные сделки распространились и на другие активы,

от металлов и нефти до облигаций и акций. Чтобы понять суть фьючерсов и

опционов, требуется приложить некоторые усилия, поскольку необходимо усвоить

множество терминов и определений. Однако по сути своей эти понятия очень просты

и обозначают финансовые инструменты, позволяющие установить сегодня цену, по

которой активы могут быть куплены или проданы в будущем.

Под опционами понимают особый вид биржевых сделок с

ограниченным по сравнению с обычными фьючерсными операциями риском. Опционы

относятся к условным срочным сделкам, предоставляющим одному из контрагентов

право исполнить или не исполнить заключенный контракт, в отличие от твердых

сделок (форвардных и фьючерсных), которые обязательны для исполнения. В

последнее время опционы постепенно завоевывают все большую популярность как

более сложные, но и одновременно предоставляющие существенно большие

возможности, по сравнению с фьючерсами, финансовые инструменты.

Во всем мире срочный

рынок - рынок фьючерсных и опционных контрактов - является важной составной

частью финансового рынка. Оборот срочного рынка в развитых странах в десятки

раз превышает объем торгов на рынке базового актива. Рынок фьючерсных и

опционных контрактов снискал популярность среди большого круга инвесторов

благодаря широким возможностям эффективно управлять капиталом при минимальных

затратах.

Объектом курсовой работы

являются опционы как разновидность ценной бумаги.

Целью данной работы

является роль моделей опционов для исследовании доходности инвестиционного

проекта.

Опционы

- основные определения

Сущность

опциона, его структура и виды

Под опционами понимают особый вид

биржевых сделок с ограниченным по сравнению с обычными фьючерсными операциями

риском. Опционы относятся к условным срочным сделкам, предоставляющим одному из

контрагентов право исполнить или не исполнить заключенный контракт, в отличие

от твердых сделок (форвардных и фьючерсных), которые обязательны для исполнения.

В последнее время опционы постепенно завоевывают все большую популярность как

более сложные, но и одновременно предоставляющие существенно большие

возможности, по сравнению с фьючерсами, финансовые инструменты. (2,стр.16)

В мире

инвестирования опционом называется контракт, заключенный между двумя лицами, в

соответствии с которым одно лицо предоставляет другому лицу право купить

определенный актив по определенной цене в рамках определенного периода времени

или предоставляет право продать определенный актив по определенной цене в

рамках определенного периода времени. Лицо, которое получило опцион и таким

образом приняло решение, называется покупателем опциона, который должен платить

за это право. Лицо, которое продало опцион, и отвечающее на решение покупателя,

называется продавцом опциона. (5.,стр. 635)

Опционы на ценные бумаги известны с конца XX в.

В 1973 г. на Чикагской бирже появились

первые стандартные опционы на ценные бумаги. До этого индивидуальные

опционные контракты имели нестандартные характеристики и были приспособлены к потребностям конкретного клиента. В конце 80-х

годов опционы появились на биржах Амстердама, Лондона, Сингапура и Сиднея, а позднее - на биржах Франции, Японии,

Бельгии, Швеции и Новой Зеландии.

Операции с опционами осуществляются

либо для страхования фондового портфеля (портфель - набор ценных бумаг),

либо для получения прибыли на разнице в курсах, т.е. чисто в

спекулятивных целях. Участники опционного контракта рассчитывают на противоположные

тенденции в движении курсов фондовых

ценностей. Понижение курса предполагают продавец (надписатель) опциона на покупку и покупатель (держатель)

опциона на продажу; на повышение курса рассчитывают держатель опциона

на покупку и продавец опциона на продажу.

Существует два основных вида

опционов - колл (call option), пут (put option):

· Опцион на покупку (call option)

- право покупателя опциона ( а не его обязанность) получить от продавца

опциона определенную имущественную ценность (акция, займ и т.п.) по

установленной цене, либо осуществить расчет, в согласованный срок..

· Опцион на продажу (put option) – право продать имущественную

ценность по установленной цене, либо осуществить расчет в определенный на

будущее момент времени.

Выписывая опцион, продавец открывает по данной сделке

короткую позицию, а покупатель – длинную позицию. Соответственно понятия короткий

"колл" или "пут" означают продажу опциона "колл"

или "пут", а длинный "колл" или "пут" – их

покупку.

Цена опциона – премия, т.е. сумма, выплачиваемая

при покупке опциона. Она состоит из двух компонентов – внутренней стоимости и

временной стоимости.

Внутренняя стоимость – это разность между текущим курсом базисного

актива (спот-ценой) и ценой исполнения опциона (ценой-страйк).

Временная стоимость – это разность между суммой премии и

внутренней стоимостью. Если до истечения срока действия контракта остается

много времени, то временная стоимость может оказаться существенной величиной.

По мере приближения этого срока она уменьшается и в

день истечения кон- тракта будет равна нулю.

Премии по опционам варьируются в зависимости от

рыночных условий. Они зависят от различных факторов, наиболее значительными из

которых являются время до исполнения (конца срока действия) и изменчивость

рынка.

С точки зрения сроков исполнения опционы подразделяются

на два типа: американский и европейский.

Американский опцион может быть исполнен в любой

день до истечения срока действия контракта, а европейский – только в день истечения срока контракта.

На свободном рынке опционный контракт неразрывно

связывает покупателя и продавца. В контракт могут быть включены любые

дополнительные условия для достижения компромисса между покупателем и

продавцом. Например, право продления опциона. На внебиржевом рынке нет

ограничений на вид базисного актива, кроме этого допускается любой размер

опционного контракта.

Опционы, которые обращаются на бирже, называются

"котируемыми опционами". Биржевая торговля опционами построена так,

чтобы допускалась их многократная перепродажа. Условия опционов, обращающихся

на биржевом рынке, стандартны, вследствие чего они высоколиквидны. При прочих

равных условиях цена (премия) при перепродаже снижается по мере приближения

опционного срока к дате истечения.

Опцион предлагает ряд возможностей, которыми не

располагают другие продукты, особенно в хеджировании и структурировании

позиций. Они могут быть использованы и для увеличения, и для уменьшения рисков.

Актив, который лежит в основе опциона, не обязательно

должен быть реальным физическим товаром (валютой, ценными бумагами),

допускающим поставку. Так же распространены опционы на процентные ставки или

курсы валют. В этом случае вместо поставки товара осуществляются расчет и

выплата прибылей-убытков в денежном выражении. Кроме названных видов опционов,

которые уже стали классическими, существует ряд более сложных опционов,

некоторые из которых являются "экзотическими".

Опционы на фьючерсные

контракты – опционы,

которые дают право купить или продать фьючерсный контракт на какой-либо актив.

Если в случае с опционами и фьючерсами сделка урегулируется поставкой тех

активов, на которые они выписаны, то в случае опциона по фьючерсам сделка

урегулируется не путем поставки актива, а путем поставки фьючерсных контрактов

на этот актив.

Опционы на фондовые индексы – расчетные опционы, при реализации

которых продавец опциона выплачивает держателю разницу между ценой реализации

опциона, указанной в контракте, и некоторой расчетной величиной, связанной с

фактическим значением индекса. Привлекательность биржевых индексов для

инвесторов состоит в том, что они позволяют избежать риска, связанного с

ухудшением финансового положения или иных показателей какой-либо отдельной

компании. Опционы на индексы используются в спекулятивных целях, для

хеджирования и в целях инвестирования средств, вместо того, чтобы приобретать собственно

ценные бумаги.

Опционы по фьючерсным

контрактам на биржевые индексы выписываются не на сам индекс, а на фьючерсный контракт. Таким образом,

если инвестор является держателем опциона на покупку и реализует свой опцион,

то он выплачивает лицу, выписавшему этот опцион, разницу между ценой реализации

опциона и текущей ценой фьючерсного контракта на биржевой индекс.

Соответственно держатель опциона на продажу получает такую разницу от лица,

выписавшего опцион.

Опционы на опционы – комбинированные опционы, или

опционы на опционы, предоставляют покупателю право, но не обязанность

приобрести лежащий в их основе обычный (базовый) опцион на более позднюю дату.

Это позволит покупателю минимизировать первоначальную премию, которую он должен

заплатить, решив купить базовый опцион. Вместо полной оплаты базового опциона

покупатель покупает опцион на него. Если на момент исполнения последнего

базовый опцион не представляет интереса для покупателя, покупатель может

отказаться от его приобретения и избежит дальнейших трат. В противном случае

покупатель может исполнить свой комбинированный опцион, купив базовый опцион по

заранее оговоренной цене.

В последнее время стали появляться более гибкие

финансовые инструменты, чем простые опционы.

Опционные стратегии

Торговля опционами – один

из важных моментов формирования фондового рынка, повышения его ликвидности и

надежности. Количество опционных стратегий – комбинаций покупок и продаж разных

типов опционов с различными ценами исполнения, премиями и периодами действия в

совокупности с вариантами арбитражных сделок – столь велика, что удовлетворит

потребности как отчаянных спекулянтов, так и осторожных инвесторов(1, стр.

137).

Под опционной стратегией

понимают операции с целым набором опционов, и, возможно, базовым активом в одном

портфеле. Цели те же - страхование риска и получение прибыли. Стратегия состоит

из комбинации простейших операций. Определяют стратегию такие факторы как

направление движения цен на рынке базового актива, степень волатильности

(изменчивости цен) рынка, время до истечения опциона.

Самыми простыми

операциями с опционами являются:

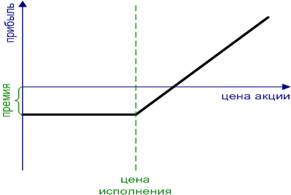

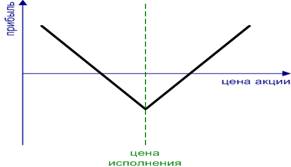

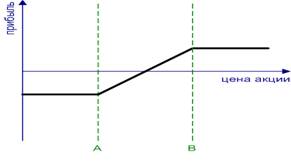

· покупка опциона колл (Long Call.) Самая

простая и наиболее популярная стратегия. Характеризуется неограниченной

возможной прибылью при благоприятном развитии событий на рынке и ограниченным

убытком, если базовый актив снижается или стоит на месте. Используется, если ожидается, что

цена базового актива и его волатильность повысятся. (рис.1)

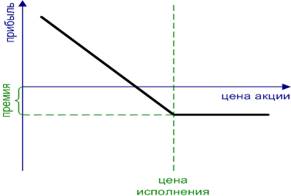

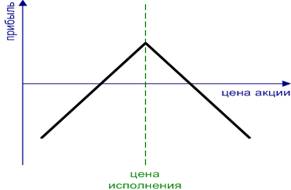

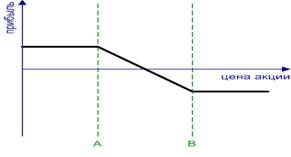

· покупка опциона пут (Long Put.) Самая

простая и наиболее популярная стратегия. Характеризуется неограниченной

возможной прибылью при благоприятном развитии событий на рынке и ограниченным

убытком если базовый актив растет или стоит на месте. Часто применяется в целях

хеджирования. Используется, если ожидается, что цена базового актива понизится,

а его волатильность повысится. (рис.2)

Рисунок 1

покупка опциона колл (Long Call.)

Рисунок 2 покупка опциона пут (Long Put.)

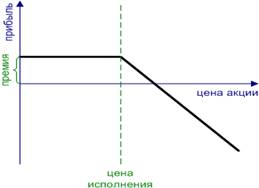

· подписка (продажа) опциона колл (Short

Call) - Одна из самых простых стратегий. Однако ее применение требует большой

осторожности, так как в этом случае прибыль ограничена, а убыток ничем не

ограничен. Часто применяется в сложных стратегиях с использованием страхующих

составляющих, например, при продаже волатильности дополнительно открывается

длинная позиция по базовому активу. Используется, если ожидается, что цена

базового актива и его волатильность понизятся. (рис.3)

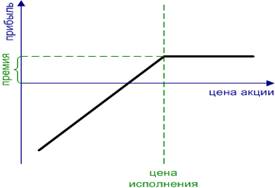

· подписка (продажа) опциона пут (Short

Put) - Одна из самых простых стратегий. Однако ее применение требует большой

осторожности, так как в этом случае прибыль ограничена, а убыток ничем не

ограничен. Часто применяется в сложных стратегиях с использованием страхующих

составляющих, например, при продаже волатильности дополнительно открывается

короткая позиция по базовому активу. Используется, если ожидается, что цена

базового актива повысится, а его волатильность понизится. (рис. 4)

Рисунок 3

продажа опциона колл (Short Call)

Рисунок 4 продажа опциона пут (Short Put)

В зависимости от прогноза

развития рынка, можно выделить следующие виды опционных стратегий:

· стратегия «быка»- подразумевают

повышение стоимости базового актива

· стратегия «медведя»- предполагают

понижение стоимости базового актива

· нейтральные – ориентируются на

колебание цены базового актива возле некоторой величины и отсутствие

устойчивого ондатр (изменения цены).

Количество стратегий может исчисляться десятками. Рассмотрим

наиболее популярные из них.

I. Покрытый опцион колл и покрытый опцион пут предполагают

продажу опциона и одновременную продажу или покупку базового актива с целью

сохранения возможной прибыли.

II. Комбинации - одновременная покупка или продажа разных

опционов:

1. Стрэддл (стеллаж) (рис.4,5) -

покупка опционов колл и пут с одинаковыми датами истечения и ценой исполнения.

Данная стратегия – стратегия торговли волатильностью (волатильность – это

показатель колебания доходности базисного актива до даты исполнения опциона).

Здесь не важно, в какую сторону изменится цена базисного актива, важно, чтобы в

принципе она изменялась, либо изменялись представления инвесторов о ней, или

при стабильном рынке происходили некоторые колебания. На этих колебаниях и

зарабатывает инвестор;

Рисунок 4 Покупка стрэддла. (Long Straddle) Рисунок

5 Продажа стрэддла. (Short Straddle)

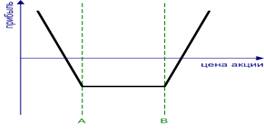

2. Стренгл похож на Стрэддл, при разных

ценах исполнения опционов. Более экономен, чем стрэддл.

Покупка стрэнгла. Long Strangle. Данная стратегия заключается

в покупке опционов колл и пут с одним сроком истечения контрактов, но разными

ценами исполнения. Цена исполнения колла должна быть больше(В), чем пута(А).

Используется, если ожидается, что цена базового актива изменится, волатильность

повысится. (рис.6)

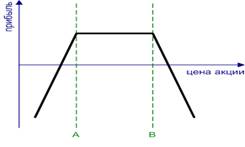

Продажа стрэнгла. Short Strangle. Данная стратегия

заключается в продаже опционов колл и пут с одним сроком истечения контрактов,

но разными ценами исполнения. Цена исполнения колла(В) должна быть больше, чем

пута(А). Используется,

если ожидается, что цена базового актива не изменится, волатильность

понизится. (рис.7)

Рисунок 6 Покупка стрэнгла. Long Strangle. Рисунок 7 Продажа стрэнгла. Short Strangle.

3. Стрэп - сочетание одного опциона пут

и двух опционов колл с одинаковыми или с разными ценами исполнения – при

предположении, что цена базисного актива пойдет вверх; (рис.8)

Рисунок 8 Стрэп. (Strap)

4. Стрип комбинация из одного опциона

колл и двух опционов пут с одинаковыми или с разными ценами исполнения, при

вероятности снижения цены актива; Используется, если ожидается, что цена акции

упадет с большой вероятностью, чем вырастет. (рис.9)

Рисунок 9 Стрип. Strip

5. Cинтетические фьючерсы – стратегия,

при которой вместо базисного актива покупаются или продаются опционы (по

характеру близка к стратегии покрытия опциона):

Синтетический короткий

фьючерс. Synthetic Short Futures. – вместо продажи базового актива продается опцион колл и

покупается опцион пут с одинаковыми ценами исполнения. При применении этой

стратегии необходимо убедиться в тенденции рынка, так как и прибыль и убыток не

ограничены. Расчет на снижение цены базисного актива. (рис.10)

Синтетический длинный

фьючерс. Synthetic Long Futures. – покупка опциона колл и продажа опциона пут с одинаковыми

ценами исполнения, при расчете на повышение цены базисного актива. прибыль и

убыток не ограничены. (рис.11)

Рисунок 10

Синтетический короткий фьючерс Рисунок

11 Синтетический длинный фьючерс

III. Спрэды (от англ spread- разница) –

создаются из длинного и короткого опционов на один базовый актив, где оба

опциона одинакового типа (либо Call, либо Put). Предназначены для ограничения

риска, часто (но не всегда) ограничивают потенциал получения прибыли и убытков.

Для данной опционной стратегии характерна заложенная инвестором разница в ценах

или датах исполнения опционов.

1.

вертикальный

спрэд - комбинация, когда оба опциона имеют одинаковую дату истечения, но

разную цену исполнения, за счет чего и формируется прибыль;

спрэд быка – сочетание покупки опциона колл с более низкой ценой

исполнения с продажей опциона колл с более высокой ценой исполнения. Расчет на

получение прибыли в ситуации падения цены базисного актива; (рис.12)

Рисунок 12 Бычий колл спрэд. Bull Call Spread.

Покупка call опционов с ценой исполнения a и одновременная продажа

другого колл опциона с большей ценой исполнения b. Разность премий даёт

начальный убыток. Покупка put опциона с ценой исполнения a и одновременная продажа

другого пут опциона с большей ценой исполнения b. Разность премий даёт

начальную прибыль. Прибыль ограничена в обоих случаях: Call

- разность между ценами исполнения минус начальный убыток; Put

- начальная прибыль. Убыток ограничен в обоих случаях: Call

-начальный убыток; put -разность между ценами исполнения минус начальная

прибыль. Маржа может потребоваться. Фактор времени не особо важен, вследствие

сбалансированной позиции.

спрэд медведя -

одновременная покупка опциона колл и продажа такого же опциона колл, при цене

исполнения меньшей, чем цена исполнения купленного опциона, в расчете на

получение прибыли за счет роста цены базисного актива. Прибыльность сделки

ограничена разницей в премиях двух опционов, риски колебания цены базисного

актива снижаются.

Продажа

колл опционов с меньшей ценой исполнения a и одновременная

покупка другого колл опциона с большей ценой исполнения b. Разность

премий даёт начальную прибыль:

Cash=M(Prsell-Prbuy),

Где

M -размер опционного

контракта; Pr — премия опциона. Продажа put

опциона с меньшей ценой исполнения a и одновременная

покупка другого пут опциона с большей ценой исполнения b.

Разность

премий даёт начальный убыток:

Loss=M(Prsell-Prbuy),

Где

M- размер опционного контракта; Pr- премия опциона. Прибыль: Ограничена в

обоих случаях: Call - начальная прибыль;

Put -разница между ценами исполнения минус начальный убыток. Убыток: Ограничен

в обоих случаях: Call -разность между ценами исполнения минус начальная

прибыль; Put- начальный убыток. Прибыли/убытки расcчитываются по формуле:

Prof=M(Prbuy-Prsell+(St-Ksell)+-(St-Kbuy)+),

Где

M- размер опционного контракта; St -

цена базового актива; K- цена

исполнения; Pr - премия опциона.

Маржа может потребоваться. Фактор времени не особо важен, вследствие сбалансированной позиции

Соответственно, put-спрэд «медведя» (рис.13)

— сочетание покупки put опциона с

высокой страйковой ценой

и продажи пут-опциона с более низкой страйковой ценой и с единой датой истечения. Графики прибылей и убытков по put- и call-спрэдам выглядят

аналогично.

Рисунок 13 Медвежий пут спрэд. Bear Put Spread.

обратный спрэд быка - одновременная продажа опциона пут

и покупка опциона пут (с меньшей ценой исполнения, чем проданного опциона) на

один базисный актив с одинаковым сроком исполнения, в расчете на рост базисного

актива;

обратный спрэд

медведя -

покупка опциона пут и продажа опциона пут ( с более низкой ценой исполнения) на

один базисный актив с одинаковым сроком исполнения. Расчет на снижение

стоимости базисного актива;

Бэкспрэд - опционная стратегия, при которой

продаются или покупаются длинные и короткие опционы, и количество длинных

превышает количество коротких. Прибыль получают за счет существенного снижения

либо повышения цены базисного актива;

Рейтио спрэд противоположен предыдущей

опционной стратегии, количество коротких опционов превышает количество длинных,

в расчете на небольшое изменение цены базисного актива;

Спрэд бабочка

(сэндвич) –

комбинация опционов с тремя различными ценами исполнения – для получения небольшой

прибыли при незначительных изменениях цены базисного актива и страхования

рисков значительного колебания цены;

Спрэд кондор заключается в приобретении опциона

колл с более низкой ценой исполнения, и одновременно продаже двух опционов колл

с более высокими, но отличными друг от друга ценами исполнения и в приобретении

опциона колл с самой высокой ценой исполнения – всего 4 опциона.

2. Временной (календарный) спрэд состоит из двух опционов с

одинаковой ценой, но разными датами исполнения. Тоже может быть бычьим и

медвежьим, длинным и коротким;

3. Диагональный спрэд - это смесь спрэдов, состоит из

опционов с разными сроками истечения и разными ценами исполнения;

4. Пропорциональный спрэд - стратегия, при которой количество

покупаемых опционов отличается от количества продаваемых.

В общем виде использование опционов имеет такие плюсы, как

ограничение риска покупателя опциона при теоретически неограниченной прибыли,

высокая доходность сделок, возможность оперировать относительно небольшими

денежными средствами. Имеющиеся же недостатки вполне возможно снизить при

помощи формирования подходящей конкретному инвестору опционных стратегий,

которые можно применять как для хеджирования, так и для спекуляций.

Методы

оценки стоимости опционов

Применение методов оценки опционов

Существует несколько методик, которые

позволяют провести расчет стоимости опциона.

Стоимость

выбора можно определить с помощью теории оценки опционов и связанного с ней

ситуационного подхода (contingent claims analysis). Однако часто такая

процедура оценки становится чрезвычайно сложной, и возникает необходимость

заменить ее качественными суждениями.

Применение

теории оценки опционов для принятия решений — серьезный шаг вперед в развитии

теории капитального бюджета, и менеджеры, занимающиеся составлением

капитального бюджета на фирмах, должны понимать, когда и как можно с пользой

для дела применить эти концепции.

Следует

различать два типа ситуаций:

В

ситуациях первого типа имеется достаточно большое количество ценных бумаг или активов, так что

доходы от конкретного оцениваемого опциона можно в точности воспроизвести,

купив портфель, состоящий из одной или нескольких ценных бумаг или активов. Эту

ситуацию рассмотрим в первую очередь.

В

ситуациях второго типа оцениваемые варианты нельзя в точности воспроизвести с помощью

воображаемого портфеля ценных бумаг или других активов. Но и в исследование

подобных ситуаций теория опционов также внесла значительный вклад, поскольку

привлекает внимание к их существованию и к необходимости оценить выбор в этих

ситуациях (6, стр. 157).

Теоретическая

стоимость опциона — это тот выигрыш, который можно было бы получить, если

исполнить опцион сразу. Если рыночная стоимость обыкновенной акции больше, чем

цена исполнения опциона, выигрыш — это разница между ценой акции и ценой

исполнения (расходами на сделку пренебрегаем). Если рыночная стоимость акции

ниже цены исполнения, то теоретическая стоимость равна нулю (исполнять опцион

попросту неразумно).

Пусть

Cmin -

минимальная (теоретическая) стоимость опциона;

S —

рыночная стоимость обыкновенной акции;

К —

цена исполнения.

Тогда

теоретическая стоимость опциона будет равна S - К, если S >К и 0, если S

£ К.

Теоретическая

стоимость ни в коем случае не является теоретически верной ценой опциона, но

она устанавливает нижнюю границу стоимости опциона, если исполнить его сразу и

немедленно обратить полученный выигрыш в деньги. Рыночная стоимость опциона

будет либо равна теоретической, либо больше ее.

В

настоящее время теория опционов развивается в направлении реальных активов.

Термин «реальный опцион» (real

option) введен Стюартом Майерсом в 1977 году [Myers, 1977] по аналогии с

обычным (финансовым) опционом в контексте анализа финансовой политики фирмы, а

потому изначально был заключен в кавычки. Основанием для аналогии послужила

общая для всех опционов (финансовых и реальных) черта – право без обязанности

или (как вариант) возможность без необходимости. Другие черты финансовых опционов,

а именно: фиксированный срок истечения, предмет совершаемой сделки (купля или

продажа финансового актива) и заранее оговоренная цена исполнения – не

обязательны. В реальном опционе они могут быть представлены в стертом или

измененном виде или вообще отсутствовать. Метод реальных опционов рассматривает

методологию хеджирования портфелей, включающих не только ценные бумаги, но и

инвестиционные проекты, предполагающие имущественные вложения в различные

активы.

Модель реальных опционов

предоставляет менеджерам возможность планирования и управления стратегическими

инвестициями и представляет синтез оценки рыночной стоимости и принятия

инвестиционных решений в условиях неопределенности. Так, модель реальных

опционов объединяет методику проектного анализа и формирования корпоративной

стратегии.

Для

оценки как реальных, так и обычных опционов применяются в основном две модели:

·

Биноминальная

модель;

·

Модель

Блека-Шоулза.

Эти модели играют большую роль в

инвестиционном анализе. Рассмотрим и

дадим оценку каждой из них.

Биноминальной модель оценки опциона.

Для

оценки стоимости опциона «колл» или «пут» можно использовать биноминальную

модель оценки стоимости опциона (ВОРМ). Лучше всего представить ее на примере

европейского опциона (European option), т.е. опциона, который может быть

исполнен только в день его истечения. В этом случае мы предполагаем, что по

базисной акции не выплачиваются дивиденды в течение срока действия опциона.

Модель также можно модифицировать для оценки стоимости американского опциона

(American option), т.е. опциона, который можно исполнить в любое время в

течение срока действия опциона. Модель также можно использовать для оценки

стоимости опционов на акции, по которым выплачиваются дивиденды в течение срока

опционного контракта. (5., стр. 651)

Биномиальный

метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна

(Cox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по

отношению к методу Блэка- Шоулса (1973). Однако начинать знакомство с подходами

к оценке опционов лучше именно с более простого биномиального метода. В

определенном смысле он аналогичен численным методам решения дифференциальных

уравнений. Первоначально данный подход применялся для расчета стоимостей

американских опционов, для которых отсутствует точное аналитическое решение, а

впоследствии был распространен на многие более сложные производные инструменты.

В настоящее время численные методы наряду с методами статистических испытаний

(Монте-Карло) чаще всего используются в моделях обсчета производных

инструментов, так как позволяют максимально учесть реальные условия операций с

ними.

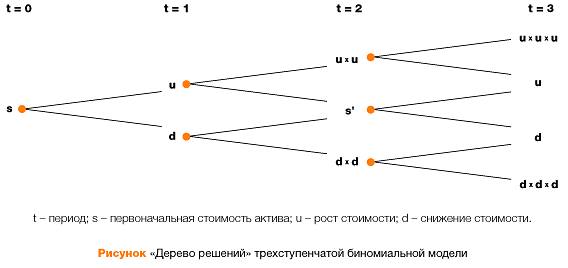

В

биноминальной модели весь период действия опционного контракта разбивается на

ряд интервалов времени; в рассматриваемом ниже случае – на два периода.

Предполагается, что стоимость опциона и стоимость базового актива (в данном

случае акции) изменяется согласно разветвленной системе на рис.14. Учитывая

данные о стандартном отклонении курса базисного актива, получают значения его

цены для каждого интервала времени (строят дерево распределения цены). Так же

определяют вероятность повышения и понижения курсовой стоимости актива на

каждом отрезке временного интервала. Имея значения цен актива к моменту

истечения срока действия опциона, определяют его возможные цены в данное время.

После этого последовательным дисконтированием цен опциона (с учетом вероятности

повышения и понижения стоимости актива на каждом интервале времени) получают

значение его цены в момент заключения контракта(3, стр. 179).

uS0 Сu1

S0 С0

S0 С0

dS0 Сd1

Рисунок 14

Биноминальная модель ценообразования опционов

Техника

построения биномиальной модели является более громоздкой, чем метод

Блэка—Шоулза, но позволяет получить более точные результаты, когда существует

несколько источников неопределенности или большое количество дат принятия

решения.

В основе

модели лежат два допущения:

·

в

одном интервале времени могут быть только два варианта развития событий (худший

и лучший);

·

инвесторы

нейтрально относятся к риску.

Простейший пример использования биномиальной

модели для расчета стоимости инвестиционного проекта уже был использован выше.

Напомним, что мы рассматривали проект с одним интервалом времени и двумя

вариантами реализации решений. Для каждого варианта была оценена вероятность

наступления и рассчитана стоимость реального опциона. Вычисление стоимости

опциона данным методом, по сути, представляет собой движение по «дереву

решений», где в каждой точке менеджеры стараются принять наилучшие решения. В

итоге денежные потоки, возникающие как следствие будущих решений, сводятся к

приведенной стоимости. Однако в реальной жизни «дерево решений», как правило,

имеет гораздо больше узлов принятия решений (рис.15)

При

построении «дерева решений» с большим количеством дат принятия решений

применяются те же принципы расчета стоимости реального опциона, что и для

рассмотренной выше одноступенчатой модели. Однако чем больше узлов принятия

решений, тем сложнее сделать оценку.

На

практике основные трудности использования биномиальной модели связаны с

определением значений относительного роста и снижения стоимости бизнеса в

каждом периоде, а также вероятностей положительного и негативного варианта

развития событий. Для расчета этих параметров разработаны соответствующие

формулы. Возможный рост стоимости бизнеса рассчитывается как:

u =

es,

где u —

относительный рост (значение данного параметра, например 1,25, означает

ожидаемый рост стоимости проекта в 25%);

s —

стандартное отклонение среднегодовой стоимости проекта;

h —

интервал как часть года (к примеру,

h = 0,5,

если решение по проекту принимается раз в полгода).

Относительное

снижение стоимости (d) рассчитывается по формуле

d = 1

: u.

Тогда

вероятность относительного роста (П), исходя из предположений о нейтральном

отношении к риску, можно рассчитать как:

П = [(1 +

r) — d ] : u - d.

Соответственно

вероятность снижения стоимости проекта будет равна

1- П.

Таким образом, исследовав

биноминальную модель можно сказать о том, что эта модель имеет важное значение

при анализе инвестиционного проекта. С помощью нее можно рассчитать стоимость

опциона, зная цену актива и предположить как будет расти цена инструмента в

зависимости от цены его актива.

Если бы мы исследовали

случай с несколькими периодами, портфель (акции, облигации и опционы) нужно

было бы скорректировать: в нем должно быть столько ценных бумаг каждого вида,

чтобы портфель всегда был хеджированным. Если периоды времени сокращаются и

операции совершаются непрерывно, то мы приходим к модели оценки опционов Блэка—

Шоулса. Модель Блэка—Шоулса не противоречит биномиальной модели, описанной в

этом разделе, если предположить, что операции совершаются непрерывно и в очень

короткие периоды. Оценка стоимости опционов с помощью

биномиального метода при достаточно большом количестве дат принятия решений на

протяжении года будет близка к значению, полученному с использованием модели

Блэка—Шоулза.

Модель Блэка – Шоулса

Модель ценообразования опционов Блэка-Шоулза (Black-Scholes

Option Pricing Model, OPM), которая оценивает call-опционы, была разработана в

1973 году, когда уже начался период быстрого роста опционной торговли. Данная

модель получила широкое распространение на практике и, помимо всего прочего,

может также использоваться для оценки всех производных бумаг, включая

конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово

зависимых фирм.

Чтобы вывести свою модель ценообразования опционов, Блэк и

Шоулз сделали следующие предположения:

1. По базисному активу колл опциона

дивиденды не выплачиваются в течение всего срока действия опциона.

2. Нет транзакционных затрат, связанных

с покупкой или продажей акции или опциона.

3. Краткосрочная безрисковая процентная

ставка известна и является постоянной в течение всего срока действия опциона.

4. Любой покупатель ценной бумаги может

получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее

цены.

5. Короткая продажа разрешается без

ограничений, и при этом продавец получит немедленно всю наличную сумму за

проданную без покрытия ценную бумагу по сегодняшней цене.

6. Колл опцион может быть исполнен

только в момент истечения опциона.

7. Торговля ценными бумагами ведется

непрерывно, и цена акции движется непрерывно и случайным образом.

Современное управление

рисками, применяемое в страховании, торговле на фондовом рынке и инвестировании,

основывается на возможности использовать математические методы для предсказания

будущего. Конечно, не со 100%-ной вероятностью, но достаточно точно для того,

чтобы принять взвешенное инвестиционное решение. Основополагающий принцип

работы на финансовых рынках состоит в следующем: чем больший риск вы готовы на

себя принять, тем на большее вознаграждение вы вправе рассчитывать.

Использование математики никогда не сможет полностью элиминировать риск, но

может помочь правильно оценить степень принимаемого на себя риска и решить

вопрос о справедливом вознаграждении.

Основная

привлекательность опционов для покупателя объясняется тем, что ему заранее

известен максимально возможный размер убытков - это величина премии, уплаченной

за опцион, тогда как потенциальная прибыль теоретически неограниченна - в

случае значительного роста цены базовых акций в период действия опциона,

покупатель может рассчитывать на высокую прибыль. Особенно привлекательны

опционы на акции, рынок которых отличается резкими и сильными ценовыми

колебаниями, например, акции компаний, производящих компьютерное оборудование и

программное обеспечение. Многие нынешние миллионеры из Силиконовой долины

заработали свое состояние в результате того, что реализовали полученные как

часть зарплаты опционы на акции своих молодых перспективных компаний.

Формула использует

четыре переменные: срок действия опциона, цена, уровень процентных ставок,

степень рыночных колебаний и позволяет получить справедливую величину премии,

уплачиваемой за опцион. Формула Блэка-Шоулза не только заработала, она привела

к трансформации всего рынка. Когда в 1973г. открылась Чикагская биржа опционов,

в первый день ее работы торговалось менее 1,000 опционов, а уже к 1995г. объем

ежедневной торговли превысил 1 миллион опционов.

Расчет стоимости опциона осуществляется по

формуле Блэка—Шоулза, разработанной для оценки финансовых опционов типа «колл»:

где

-интеграл ошибок (вероятности);

-интеграл ошибок (вероятности);

S — текущая рыночная

стоимость акций.

S0 – цена исполнения;

- годовая безрисковая

сила роста;

- годовая безрисковая

сила роста;

Т – время истечения опциона в годах;

- стандартное годовое отклонение цены акции

- стандартное годовое отклонение цены акции

Для расчета цены европейского опциона

«пут» используется формула:

Из анализа этой формулы следует, что цена опциона

тем выше, чем:

- текущая

рыночная цена акции (S);

- больше

времени до истечения срока опциона (Т);

- больше риск.

Следовательно, для

повышения инвестиционной привлекательности проекта компаниям целесообразнее

сосредоточиться на увеличении доходов, а не на снижении расходов.

Расчетная

часть

Вариант 4

Задача № 4

Рассматривается

возможность приобретения еврооблигаций МФ РФ на 09.04.2003. Имеются следующие

данные. Дата выпуска – 26.06.1997. Дата погашения – 26.06.2007. Купонная ставка

– 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая

норма доходности (рыночная ставка) – 12 % годовых.

Определите дюрацию этого обязательства. Как изменится цена

облигации, если рыночная ставка :а)возрастет на 1,5%; б) упадет на 0,5 %.

Решение

1. Цена погашения равна номиналу: F=N.

номинал облигации за 1 ед. N=1.

Срок облигации n=10 лет.

Всего выплат m*n=2*10=20.

Всего оставшихся выплат: 8.

2. Определим дюрацию еврооблигации:

;

;

.

.

3. Определим рыночную цену облигации:

;

;

или 71,44 %.

или 71,44 %.

4. Определим рыночную цену облигации

при росте ставки на 1,5 %, или до 13,5% (r=0,135):

;

;

или 66,46%.

или 66,46%.

5. Определим рыночную цену облигации

при падении ставки на 0,5% или до 11,5% (r=0,115):

или 73,22

%

или 73,22

%

Изменение рыночной цены

облигации

Из рисунка видно, что при

росте рыночной ставки на 1,5 % рыночная цена облигации падает на 4,98 %, а при

уменьшении рыночной ставки на 0,5% -цена облигации увеличивается на 1,78%.

Задача 8.

Акции предприятия «Н»

продаются по 45,00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что

стоимость акции в следующем году вырастет на 11,11 %.

Определите ожидаемую доходность инвестиции. Как измениться

доходность при прочих неизменных условиях, если инвестор намеривается продать

акцию через два года, а ее стоимость снизится на 15 % от предыдущего уровня?

Решение

Цена акции (Р) – 45,00

Дивиденд (DIV) – 3,00

g – 11,11 %

1. Определим доходность

инвестиции:

2. Воспользуемся формулой

доходности инвестиции для определения ожидаемой доходности инвестиции:

Доходность увеличится на

(18,52-6,66) = 11,86%.

3. Воспользуемся формулой

доходности инвестиции для определения доходности инвестиции, если инвестор

намеревается продать акцию через два года, а ее стоимость при этом снизится на

15 % от предыдущего уровня.

Доходность уменьшится на

(11,86-(-14))% = 25,86%.

Задача 15.

Имеются следующие данные

о значении фондового индекса и стоимости акции А.

|

Период

|

Индекс, J

|

Стоимость акции А

|

|

645,5

|

41,63

|

|

1

|

654,17

|

38,88

|

|

2

|

669,12

|

41,63

|

|

3

|

670,63

|

40

|

|

4

|

639,95

|

35,75

|

|

5

|

651,99

|

39,75

|

|

6

|

687,31

|

42

|

|

7

|

705,27

|

41,88

|

|

8

|

757,02

|

44,63

|

|

9

|

740,74

|

40,5

|

|

10

|

786,16

|

42,75

|

|

11

|

790,82

|

42,63

|

|

12

|

757,12

|

43,5

|

Определите бета коэффициент акции. Построить график линии SML для акции А.

Решение

1. Для простаты

дальнейших вычислений, используя следующие формулы, заполним таблицу:

·

Определим

доходность индекса в различных периодах:  .

.

·

Определим

доходность акций в различных периодах:  .

.

|

Период

|

Индекс, J

|

Стоимость акции А

|

Доходность индекса, R(Jt), %

|

Доходность акции R(A)t, %

|

R(Jt)*R(A)t

|

2

[R(Jt)]

|

|

645,5

|

41,63

|

|

|

|

|

|

1

|

654,17

|

38,88

|

1,34

|

-6,61

|

-8,87

|

1,80

|

|

2

|

669,12

|

41,63

|

2,29

|

7,07

|

16,16

|

5,22

|

|

3

|

670,63

|

40

|

0,23

|

-3,92

|

-0,88

|

0,05

|

|

4

|

639,95

|

35,75

|

-4,57

|

-10,63

|

48,61

|

20,93

|

|

5

|

651,99

|

39,75

|

1,88

|

11,19

|

21,05

|

3,54

|

|

6

|

687,31

|

42

|

5,42

|

5,66

|

30,66

|

29,35

|

|

7

|

705,27

|

41,88

|

2,61

|

-0,29

|

-0,75

|

6,83

|

|

8

|

757,02

|

44,63

|

7,34

|

6,57

|

48,18

|

53,84

|

|

9

|

740,74

|

40,5

|

-2,15

|

-9,25

|

19,90

|

4,62

|

|

10

|

786,16

|

42,75

|

6,13

|

5,56

|

34,07

|

37,60

|

|

11

|

790,82

|

42,63

|

0,59

|

-0,28

|

-0,17

|

0,35

|

|

12

|

757,12

|

43,5

|

-4,26

|

2,04

|

-8,70

|

18,16

|

|

СУММА

|

16,84

|

7,12

|

199,27

|

182,30

|

2. Определим

бета-коэффициент акции:

;

;

3. Определяем параметр  представляющий нерыночное составляющее доходности актива А:

представляющий нерыночное составляющее доходности актива А:

4. Подставляем найденные

значения в линейную регрессионную модель CAMP:

При подстановке получаем

следующие значения:

|

R(At)

|

R(Jt)

|

|

0,52

|

1,34

|

|

1,65

|

2,29

|

|

-0,81

|

0,23

|

|

-6,54

|

-4,57

|

|

1,16

|

1,88

|

|

5,38

|

5,42

|

|

2,04

|

2,61

|

|

7,67

|

7,34

|

|

-3,65

|

-2,15

|

|

6,23

|

6,13

|

|

-0,37

|

0,59

|

|

-6,16

|

-4,26

|

5. Строим график линии SML для акции А.

Задача 17.

Текущая цена акции В

составляет 65,00 (S). Стоимость трехмесячного опциона

«колл» с ценой исполнения 60,00 (X) равна 6,20. Стандартное отклонение

по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r).

Определите справедливую стоимость опциона. Выгодно ли

осуществлять покупку опциона?

Решение

1. Стоимость опциона

«колл» определяется по модели оценки опциона Блэка – Шоулза:

, е = 2,718

, е = 2,718

Найдем d1:

T=3/12=0.25

Найдем d2:

2.Из таблицы нормального распределения

получаем:

N(2.0455) = 0.9798

N(1.9555) = 0.9744

3.Определим справедливую (внутреннюю)

стоимость опциона:

Так как справедливая

стоимость опциона равна 6,65 и она больше стоимости фактической, которая равна

6,20, то покупка опциона является выгодной. Такой опцион следует купить, так

как он недооценен и в будущем, можно ожидать роста его стоимости.

Задача 25.

Брокеры К, Н, М (условие

задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их получает

безрисковые доходы. У них возникает следующая идея: К продает только инструмент

Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер

М остается на прежних позициях.

Удастся ли, действуя, таким образом, устранить арбитражные

возможности? Обоснуйте свой ответ.

|

Инструмент

Брокер

|

Д

|

А

|

Цена за

портфель

|

|

К

|

|

|

|

|

Н

|

|

|

|

|

М

|

5

|

7

|

185,00

|

Решение

Арбитраж - операции на

одном и том же рынке от любой необычной разницы в котировках цен на финансовые

активы с различными сроками поставки.

Арбитражёр может купить

портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и

7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и

получить за это 75,00. Акции А арбитражёр может продать брокеру Н по цене 20,00

за штуку. Таким образом, продав все акции арбитражер получит сумму =

5*15+20*7=140+75=215, его прибыль составит 215-185 =30,00.

Таким образом, мы видим,

что арбитраж возможен.

Заключение

Причины популярности

рынка фьючерсов и опционов - широкие возможности срочного рынка для инвесторов,

преследующих совершенно разные цели на финансовом рынке.

Сравнение опционных контрактов с остальными производными фондовыми

ценностями показывает, что опцион является наиболее привлекательным инструментом

биржевой торговли, так как потери в случае неудачной операции с опционом неизмеримо

ниже, чем прибыль от удачной покупки опциона. Степень

выигрыша или проигрыша во многом определяется типом опциона. Если

выписывается опцион на покупку, то потери его держателя ограничены суммой уплаченной премии, а выигрыш может быть

значителен. Для держателя опциона на

продажу в случае роста биржевых курсов реализация опциона не будет иметь

смысла, потери будут также ограничены лишь суммой покупки опциона.

На сегодняшний день

опционы получили в России должное распространение по причине складывающейся

определенной рыночной среды, совершенствования

отечественного законодательства и благодаря эффективности сделок с опционами

и хеджировании рисков.

Актуальной стала на

данный момент проблема выбора и применения на

практике методов оценки опциона. Метод реальных опционов и метод

денежных потоков имеют свою специфику, свои преимущества и недостатки. Но метод

реальных опционов становится более популярным в бизнесе и его наиболее часто

оценивают специалисты, как наиболее перспективный метод.

При осуществлении

эффективного инвестиционного проекта огромную роль играют модели оценки

опциона:

- биноминальная модель;

- модель Блека-Шоулза.

С помощью этих моделей

можно легко рассчитать стоимость опциона, различны будут только условия и

параметры, при которых будет вестись

расчет, а также конкретные цели, которые хочет добиться управленец.

Но все же для эффективной

оценки опциона необходимо подготовить

почву: ведь без глубоких познаний сущности финансового инструмента невозможно

его полноценное применение на практике.

Список использованной литературы

1. Бочаров В.В. Инвестиции: учебник для

вузов, 2-е изд. – СПб.: Питер, 2008

2. Жуковская

М.В., Рынок производных ценных бумаг -УП, 2004.

3. Кузнецов Б.Т. Инвестиции: учебн.

пособие для студентов вузов – М.: ЮНИТИ-ДАНА, 2006

4. Солонская Л.А., Ценные бумаги –Учеб.

пособие., СПб.: СЗТУ, 2002.

5. Шарп У., Александер Г., Бэйли Дж.

Инвестиции: Пер. с англ. – М.: ИНФРА – М, 2001.

6. М.А. Федотова,

Р.И. Микерин. Особенности оценки деятельности применительно к условиям новой

экономики: Христоматия – М.: Интерреклама, 2003

7. www.alex-is.narod.ru Управление Инвестициями

8.

www.fd.ru Оценка инвестиционных проектов методом

реальных опционов.

9. www.option.ru

Опционные стратегии

10.

www.parusinvestora.ru Балабушкин А. Н.

11.

www.traders-journal.ru Опционные

стратегии