Значение системы кадрового

планирования для фирмы

Содержание

Введение__________________________________________________________________ 3

1. Планирование труда_____________________________________________________ 5

1.1. Кадры – наиболее подвижная

часть производительных сил________________ 5

1.2. Производительность труда_____________________________________________ 6

1.3. Планирование повышения

производительности труда_____________________ 8

1.4. Планирование численности

работающих в цехе, на участке________________ 9

2 Планирование потребности в

трудовых ресурсах АЗС «Уралбизнеснефть»____ 12

2.1 Общая характеристика

предприятия___________________________________ 12

2.2 Количественный и качественный

анализ трудовых ресурсов_______________ 13

Заключение______________________________________________________________ 28

Список литературы______________________________________________________ 30

Введение

Производство каждой страны и

каждой отрасли зависит от ряда факторов. Такими факторами являются кадры, труд

и оплата труда.

Кадры – ценная и важная часть

производительных сил общества. В целом эффективность производства зависит от

квалификации рабочих, их расстановки и использования, что влияет на объем и

темпы прироста вырабатываемой продукции, использование материально-технических

средств. То или иное использование кадров прямым образом связано с изменением

показателя производительности труда. Рост этого показателя является важнейшим

условием развития производительных сил страны и главным источником роста

национального дохода.

На рост производительности труда

влияет существующая в каждый момент времени система оплаты труда, так как

оплата является стимулирующим фактором для роста квалификации труда, повышения

технического уровня выполненной работы.

Рабочая сила, как трактуется в

курсе экономики, – это совокупность физических и умственных способностей

человека, его способность к труду. В условиях рыночных отношений «способность к

труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от

других товаров состоит в том, что он, во-первых, создает стоимость больше чем

стоит сам, во-вторых, без его привлечения невозможно осуществить любое

производство, в-третьих, от него во многом зависит степень (эффективность)

использования основных и оборотных производственных фондов.

Так как же заставить рабочую

силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой

кадровой политики. И на первом месте по важности среди факторов, влияющих на

эффективность использования рабочей силы, стоит система оплаты труда. Именно

заработная плата, а зачастую только она, является той причиной, которая

приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно

переоценить.

План по труду и заработной плате

(годовой план) предприятия включает планирование показателей производительности

труда, расчет численности промышленно-производственного персонала по категориям

работающих, планирование фонда заработной платы, расчет средней заработной

платы работающих.

При разработке годового плана

исходят из необходимости обеспечить заданные темпы роста производительности

труда и правильное соотношение между темпом роста производительности труда и

темпом роста средней заработной платы в соответствии с пятилетним планом

экономического и социального развития, в котором министерствам, объединениям и

предприятиям утверждаются с распределением по годам следующие показатели и

нормативы по труду и заработной плате:

·

рост производительности труда, исчисляемый по

нормативно-чистой продукции или другому показателю;

·

норматив заработной платы на 1р. продукции по

показателю, применяемому при планировании производительности труда;

·

лимит численности рабочих и служащих.

Предприятия, исходя из

утвержденных им в годовом плане показателей и нормативов по труду и заработной

плате, устанавливают плановые показатели по росту производительности труда,

фонду заработной платы и численности, работающих на плановые объемы

производства цехам и участкам.

Объект исследования: трудовые

ресурсы

Предмет исследования:

планирование потребности в трудовых ресурсах в условиях рыночной экономики в организациях.

Цель исследования: определить

значение системы кадрового планирования для фирмы.

1. Планирование труда

1.1. Кадры – наиболее подвижная часть производительных сил

Состав и структура кадров

постоянно меняется в соответствии с изменением техники, технологии, организации

производства и управления. Состав кадров характеризуется следующими

показателями: образовательный уровень, специальность, профессия, квалификация,

стаж работы, возраст, соотношение отдельных категорий работников.

Все рабочие в зависимости от

применяемых орудий труда делятся по профессиям и специальностям.

Профессия – это определенный

комплекс знаний и практических навыков, которыми должен обладать рабочий для

выполнения работы. Внутри профессии выделяются узкие специальности.

Для правильной организации

выполнения работ и подготовки кадров существует квалификационное разделение

труда.

Оно связано с наличием работ

разной сложности, с необходимостью отделения простых малоквалифицированных

работ от сложных, выполнение которых требует от рабочего больших знаний и

навыков.

Состав работников по категориям,

профессиям, специальностям и квалификации постоянно изменяется и

совершенствуется. Из года в год увеличивается число работников, вовлекаемых во

все виды производственного обучения, однако в связи с техническим прогрессом, с

внедрением нового оборудования и приоров, с усложнением технологии потребность

в кадрах не уменьшается. Состав специалистов – практиков систематически

улучшается в результате переподготовки, повышения теоретического уровня,

вовлечения их в систему вечернего и заочного обучения.[1]

При этом если количественные

изменения в основном отражают происходящий рост промышленности, то качественные

изменения в составе кадров связаны с совершенствованием технической базы и

технологии производственных процессов. Так, вначале кадры готовились

переквалификацией, затем была организована подготовка в ВУЗах и техникумах.

Появлялись новые профессии. В последнее время возникла и постоянно возрастает

потребность в специалистах в области автоматики, телемеханики,

радиоэлектроники, ЭВТ, физикохимии и др.

1.2. Производительность труда

Производительность труда

характеризует эффективность затрат живого конкретного труда, создающего

потребительные стоимости и определяется выработкой продукции на одного

работающего в единицу времени или рабочим временем, затрачиваемым на

производство единицы продукции. Затраты труда на производство продукции состоят

из затрат живого труда в производственном процессе, прошлого труда,

овеществленного в средствах и предметах труда, используемых при производстве.

Но конечный результат трудовой

деятельности коллектива и каждого работника нельзя оценить только выработкой

продукции в единицу рабочего времени. При оценке производительности труда важно

учитывать экономию труда, овеществленного в сырье, материалах, иначе значение

показателя производительности труда резко упадет. С этих позиций рассматривают

методы измерения производительности труда – натуральный, трудовой и

стоимостной:

1. По

натуральному методу производительность труда исчисляют как отношение количества

продукции в натуральном выражении к среднесписочному числу работающих. Но этот

метод неприменим в тех случаях, когда работники производят несколько видов

продукции и по характеру и организации влияют на расход материальных ресурсов,

что как раз характерно для нефтеперерабатывающей и нефтехимической

промышленности. Тем не менее этот метод может быть более объективным по

сравнению с другими на отдельных участках и установках при выпуске одного вида

продукции с высоким уровнем автоматизации производственных процессов.

2. Трудовой

метод измерения производительности труда основан на расчете трудоемкости

каждого продукта. Согласно этому методу эффективность труда оценивается

сравнением фактических (плановых) затрат с нормативными. Трудоемкость каждого

вида продукции при этом рассчитывается как отношение трудовых затрат на

производство этой продукции к ее количеству.

3. В

целом для предприятия и отрасли трудовой метод практически неприменим,

поскольку не обеспечивает сводимости измерителя и практически отражает

производительность только индивидуального труда. Но этот метод имеет ряд

преимуществ для внутрипроизводственного планирования. По нему

производительность труда определяется отношением объема продукции в стоимостном

выражении к среднесписочному числу работающих. Существует несколько

разновидностей этого метода в зависимости от того, какой показатель принимают

для измерения объема производства в стоимостном выражении. Самый

распространенный из них – валовая продукция, но эта разновидность из-за

множества недостатков может существенно исказить действительный вклад

отдельного трудового коллектива. Главный из недостатков заключается в том, что

выработка товарной продукции на одного работника не отражает экономии прошлого

труда.[2]

В ряде отраслей народного

хозяйства широко применим показатель выработки на одного работающего нормативно

чистой продукции. Но как измеритель производительности труда нормативно чистая

продукция также не отражает экономии прошлого труда и, в конечном счете,

характеризует рост объема работ на одного работника. Этот показатель соразмерен

с показателем национального дохода на одного рабочего. Его динамика отражает

рост выпуска продукции с учетом экономии всех видов ресурсов, используемых в

производстве. Производительность труда по выработке чистой продукции –

комплексный измеритель эффективности труда коллектива. Он отражает затраты

труда, как живого, так и вложенного в используемые материальные ценности.

Таким образом, выработка чистой

продукции на одного работающего – наиболее перспективный измеритель

производительности труда.

Труд – целесообразная, полезная

деятельность, в результате которой человек создает необходимые средства

существования, и повышение эффективности труда является важной задачей в любой

общественно – экономической формации. Всего выделено 4 группы факторов,

влияющих на производительность труда:

1.

повышение технологического уровня;

2.

совершенствование управления организацией производства

и труда; концентрация и специализация производства;

3.

изменение объема и структуры производства; рост объема

производства и относительное уменьшение численности ППП;

4.

отраслевые факторы.

1.3. Планирование повышения

производительности труда

Производительность труда в

плановом году определяют как в абсолютном выражении, так и в относительном – в

виде роста ее в процентах к базисному году.

Для определения роста

производительности труда (%) в планируемом году необходимо рассчитать:

a)

численность работающих в плановом году по выработке

базисного года

,

,

где  – объем производства

продукции в плановом году;

– объем производства

продукции в плановом году;

– уровень

производительности труда в базисном году.

– уровень

производительности труда в базисном году.

b)

уменьшение (экономию) численности работающих на основе

задания по росту производительности труда в плановом году в соответствии с

пятилетним планом экономического и социального развития предприятия

,

,

где  – рост

производительности труда в плановом году по пятилетнему плану, %;

– рост

производительности труда в плановом году по пятилетнему плану, %;

c)

уменьшение (экономию) численности работающих  за счет внедрения

организационно-технических мероприятий в плановом году;

за счет внедрения

организационно-технических мероприятий в плановом году;

d)

соотношение планируемой экономии численности работающих

и экономии численности работающих в соответствии с ростом производительности

труда по пятилетнему плану, которое должно быть

;

;

e)

рост производительности труда в плановом году (%)  или

или

,

,

где  – производительность

труда в плановом году, рассчитываемая по формуле

– производительность

труда в плановом году, рассчитываемая по формуле  .[3]

.[3]

1.4. Планирование численности работающих в

цехе, на участке

Различают календарный,

номинальный и эффективный (расчетный) годовые фонды времени работы.

Календарный годовой фонд времени

– полное количество

часов за год

– полное количество

часов за год  .

.

Номинальный годовой фонд времени

работы  – это количество часов

в году в соответствии с режимом работы (без учета потерь).

– это количество часов

в году в соответствии с режимом работы (без учета потерь).

Номинальный годовой фонд времени

работы рабочих и оборудования при 41- и 36- часовой рабочих неделях в

соответствии с нормами технологического проектирования предприятий

машиностроения, приборостроения и металлообработки, приведен в таблице 1.

Эффективный (расчетный) годовой

фонд времени  – это номинальный фонд

времени за вычетом неизбежных потерь. Потери рабочего времени на предприятиях

машиностроения, приборостроения и металлообработки связаны с ежегодными

отпусками, отпусками по учебе, болезни, беременности и родам и прочими

неявками, разрешенными законом. В табл. 2, приведен эффективный годовой фонд

времени рабочих.

– это номинальный фонд

времени за вычетом неизбежных потерь. Потери рабочего времени на предприятиях

машиностроения, приборостроения и металлообработки связаны с ежегодными

отпусками, отпусками по учебе, болезни, беременности и родам и прочими

неявками, разрешенными законом. В табл. 2, приведен эффективный годовой фонд

времени рабочих.

Общая численность работающих

цеха на планируемый период

,

,

где  – объем

нормативно-чистой (товарной) продукции на планируемый период;

– объем

нормативно-чистой (товарной) продукции на планируемый период;

– производительность

труда по нормативно-чистой продукции или по товарной продукции в оптовых ценах

за отчетный период;

– рост

производительности труда согласно производственному заданию, %.

– рост

производительности труда согласно производственному заданию, %.

Численность основных рабочих

определяют, исходя из трудоемкости производственной программы участку (цеху) и

баланса времени одного рабочего.

Численность основных

рабочих-сдельщиков основного производства

,

,

где – плановый объем

производства изделий, шт.;

– трудоемкость единицы

изделия, нормо-ч;

– трудоемкость единицы

изделия, нормо-ч;

– плановый коэффициент

выполнения норм.

– плановый коэффициент

выполнения норм.

Численность

рабочих-повременщиков основного производства определяют, исходя из трудоемкости

повременных работ

,

,

где  – трудоемкость программы производства по временным работам,

нормо-ч.

– трудоемкость программы производства по временным работам,

нормо-ч.

Потребность во

вспомогательных рабочих-сдельщиков определяют исходя из трудоемкости работ,

среднего процента выполнения норм и баланса рабочего времени, аналогично

расчету численности рабочих-сдельщиков основного производства.

Численность вспомогательных

рабочих-сдельщиков рассчитывают по рабочим местам и нормам обслуживания

согласно типовым нормам

,

,

где  – объем обслуживания (число станков с учетом сменности

работы, единиц сложности ремонта установленного оборудования и т.д.);

– объем обслуживания (число станков с учетом сменности

работы, единиц сложности ремонта установленного оборудования и т.д.);

– норма обслуживания.

– норма обслуживания.

Расчет потребности цеха, участка

в инженерно-технических работниках, служащих и МОП осуществляют на основе

штатного расписания предприятия.[4]

2 Планирование потребности в трудовых ресурсах

АЗС «Уралбизнеснефть»

2.1 Общая характеристика предприятия

Компания

«Уралбизнеснефть» была организована в середине 90-х и с того момента весьма

успешно развивалась. В настоящий момент компания «держит» 12 крупных

автозаправочных комплексов в Екатеринбурге и пять в территориях области.

Нефтепродукты закупает на нефтеперерабатывающих предприятиях Башкирии и на заводах

«Лукойл» в Перми.

По

оценкам Людвига Иванова, «Уралбизнеснефть» является четвертой по величине

компанией, успешно конкурирующей на рынке нефтепродуктов в Екатеринбурге и

области.

Фонд содействия в обеспечении

Свердловской области нефтепродуктами "УралБизнесНефть"

(некоммерческая организация) создан в феврале 1995 года, с целью развития в

г.Екатеринбурге и Свердловской области стабильной и эффективной системы

обеспечения предприятий, организаций и граждан качественными нефтепродуктами.

Фонд «Уралбизнеснефть» создан в

1995 году для развития в Екатеринбурге и Свердловской области стабильной

системы обеспечения предприятий, организаций и частных лиц нефтепродуктами.

Компания содержит 17 автозаправочных станций, построенных на собственные

средства. Среднегодовой объем реализации светлых нефтепродуктов через сеть АЭС

«Уралбизнеснефти» составляет более 60 тыс. тонн. «Уралбизнеснефть» является

дилером и партнером компаний «ЛУКОЙЛ», «Тюменская нефтяная компания»,

«Башнефтехим» и Торговый дом «Онако».

Цели и задачи: поставка

высококачественных продуктов переработки нефти на рынок Свердловской области,

строительство новых и реконструкция действующих АЗС, строительство объектов

производственного назначения и автозаправочного сервиса, разработка новых

технологий и компьютеризация в области обеспечения нефтепродуктами.

Фонд "УралБизнесНефть"

структурно подразделяется на отделы:

-

Отдел планирования и управления;

-

Отдел ГСМ: поставка топлива и продуктов переработки

нефти;

-

Отдел технического директора: доставка ГСМ, техническое

обслуживание АЗС, контроль качества нефтепродуктов;

-

Отдел капитального строительства: строительство новых и

реконструкция действующих АЗС, строительство других объектов производственного

назначения;

-

Конструкторский отдел. КБ "Комлектстрой":

разработка проектов новых и реконструируемых автозаправочных станций, объектов

производственного назначения.

-

Отдел обслуживания пластиковых карт. «Екатеринбургская

процессинговая компания": разработка новых технологий и компьютеризация в

области обеспечения нефтепродуктами.

Все автозаправочные станции

г.Екатеринбурга и часть АЗС в области (всего 24) оборудованы системой

позволяющей осуществлять безналичные взаиморасчеты с предприятиями и

организациями по пластиковым картам, а также системой учета общего отпуска

нефтепродуктов.

2.2 Количественный и качественный анализ трудовых

ресурсов

Об особенностях движения

персонала можно судить по значениям абсолютных и относительных нижеследующих

показателей движения персонала предприятия.

Коэффициент оборота кадров

по приему КОП определяется как:

, (2.1)

, (2.1)

где LУВ – число принятых

на работу за год, чел.

LСЧ – среднесписочная численность персонала предприятия за

год, чел.

Коэффициент оборота кадров

по увольнению КОУ определяется

, (2.2)

, (2.2)

где LУВ – число уволенных

с работы за год, чел.

Коэффициент текучести

кадров КТК определяется как

, (2.3)

, (2.3)

где LСув – число

уволенных с работы по собственному желанию, чел.

Коэффициент стабильности кадров

КПК определяется как

, (2.4)

, (2.4)

где LПК – численность работников, состоявших в списочном

составе весь год, чел.

Рассчитанные коэффициенты

по АЗС «Уралбизнеснефть» приведены в табл. 2.1.

Таблица 2.1

Коэффициенты мобильности кадров на АЗС «Уралбизнеснефть»

|

Показатель

|

2002

|

2003

|

|

Количество принятых работников,

чел.

|

7

|

12

|

|

Количество уволенных работников,

чел.

|

8

|

10

|

|

Количество уволившихся по собственному

желанию, чел.

|

6

|

5

|

|

Среднесписочная численность, чел.

|

35

|

40

|

|

Коэффициент по приему на работу

|

0.2

|

0.3

|

|

Коэффициент оборота по выбытию

|

0.2

|

0.3

|

|

Коэффициент текучести кадров

|

0.17

|

0.13

|

|

Коэффициент стабильности кадров

|

0.4

|

0.6

|

Данные коэффициенты не имеют

нормативов. Анализ показал, что ситуация на предприятии ухудшилась, поскольку

количество работников, уволившихся по собственному желанию увеличилось, при

этом среднесписочная численность изменилась в меньшей степени.

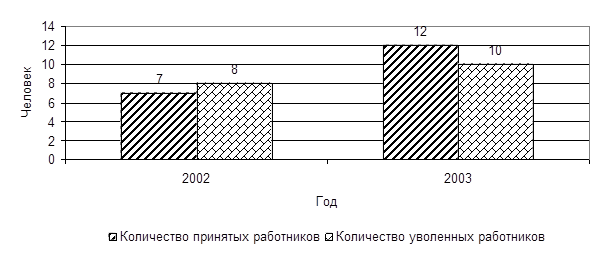

Более наглядно количество принятых и уволенных

сотрудников представлено на рис. 2.3.

Рис. 2.1 Динамика количества принятых и уволенных

сотрудников

Число

принятых на работу в 2003 году по сравнению с 2002 годом увеличилось с 35 до 40

человек, число уволенных, также увеличилось с 8 человек в 2002 году до 10

человек в 2003 году.

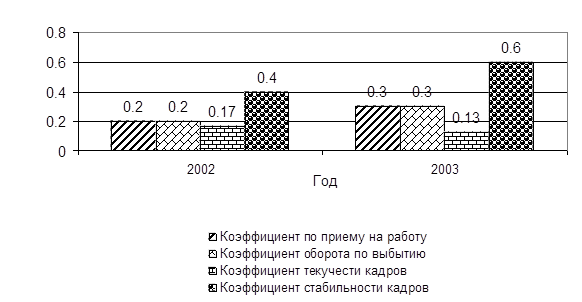

Более

наглядно представленные в табл. 2.3 коэффициенты представлены на рис. 2.2.

Рис.

2.2 Динамика коэффициентов оборота кадров

Таким образом, в

АЗС "Уралбизнеснефть" произошло снижение коэффициента текучести

кадров с 0,17 в 2002 году до 0,13 в 2003 году. Коэффициент

оборота кадров по приему увеличился с 0,2 в 2002 году до 0,3 в 2003 году.

Коэффициент оборота кадров по выбытию в 2002 году составлял 0,2, а в 2003 году

увеличился и составил 0,3. Коэффициент текучести кадров снизился, так в 2003

году он составил 0,17, а в 2003 году 0,13. Зато увеличился коэффициент

текучести кадров с 0,4 в 2002 году, до 2003 году – 0,6.

Растет количество работников,

уволившихся по собственному желанию с 8 до 10 человека. Проведенный анализ

причин увольнения показал, что сотрудники неудовлетворенны заработной платой,

условиями труда.

Как показывают приведенные данные

(табл. 2.2), имеющиеся трудовые ресурсы предприятие использует достаточно

неполно. В среднем одним рабочим отработано по 239 дней.

Существенны и внутрисменные

потери рабочего времени: при плановом значении средней продолжительности

рабочего дня 8 часов, за один день потери составили 0,16 ч, а за все

отработанные дни всеми рабочими в 2002 и 2003 годы – 3318 и 3862 часов

соответственно. То есть они по прежнему остаются значительными. В

действительности они еще выше в связи с тем, что фактический фонд отработанного

времени включает и сверхурочно отработанные часы.

Таблица 2.2

Использование

трудовых ресурсов АЗС "Уралбизнеснефть"

|

Показатель

|

2002

|

2003

|

Отклонение

|

|

Среднегодовая численность (количество)

рабочих (КР), чел.

|

35

|

40

|

+

5

|

|

Отработано за год одним рабочим: дней (Д)

часов (Ч)

|

216

1697

|

239

1828

|

+

23

+

131

|

|

Средняя продолжительность рабочего

дня (П), час

|

7,84

|

7.84

|

+

0,00

|

|

Фонд рабочего времени, тыс. ч

|

163

|

185

|

+

22

|

После определения сверхплановых

потерь рабочего времени необходимо изучить

причины их образования. Они могут быть вызваны разными

объективными и субъективными обстоятельствами, не предусмотренными планом:

дополнительными отпусками с разрешения администрации; заболеваниями рабочих с

временной потерей трудоспособности; прогулами; простоями из-за неисправности

оборудования, машин, механизмов; из-за отсутствия работы, сырья, материалов,

электроэнергии, топлива и т.д.

На АЗС "Уралбизнесснефть" большая часть потерь

вызвана субъективными факторами, что можно считать неиспользованными резервами

увеличения фонда рабочего времени.

Анализ использования трудовых

ресурсов на предприятии, уровня производительности труда необходимо

рассматривать в тесной связи с оплатой труда.

В

связи с этим анализ использования средств на оплату труда на каждом предприятии

имеет большое значение. В процессе его следует осуществлять систематический

контроль за использованием фонда заработной платы (оплаты труда), выявлять

возможности экономии средств за счет роста производительности труда и снижения

трудоемкости продукции.

Полноту использования трудовых

ресурсов можно оценить по количеству отработанных дней и часов одним работником

за анализируемый период времени, а также по степени использования фонда

рабочего времени. Такой анализ проводится по каждой категории работников, по

каждому производственному подразделению и в целом по предприятию.

Исходные данные для анализа повременного фонда заработной

платы на АЗС "Уралбизнеснефть" представлены в табл. 2.3.

Таблица 2.3

Анализ

повременного фонда заработной платы на АЗС "Уралбизнеснефть"

|

Показатель

|

2002

|

2003

|

Отклонение

|

|

Среднесписочная численность

рабочих-повременщиков, чел.

|

35

|

40

|

+5

|

|

Количество отработанных дней одним

рабочим в среднем за год, дней

|

216

|

239

|

+

23

|

|

Средняя продолжительность рабочей

смены, часы

|

7,84

|

7,84

|

+

0,00

|

|

Фонд повременной оплаты труда,

тыс. руб.

|

1899,0

|

3584,3

|

+ 1

685,3

|

Таблица 2.4

Анализ

зарплаты одного работника, тыс. руб. на АЗС "Уралбизнеснефть"

|

Показатель

|

2002

|

2003

|

Отклонение

|

|

среднегодовая

|

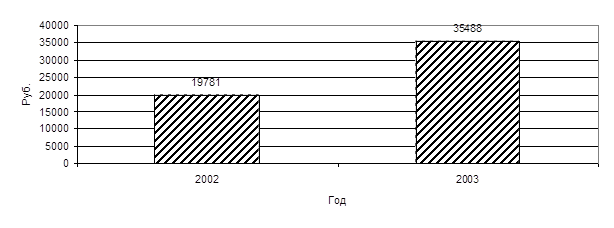

19781

|

35488

|

+15707

|

|

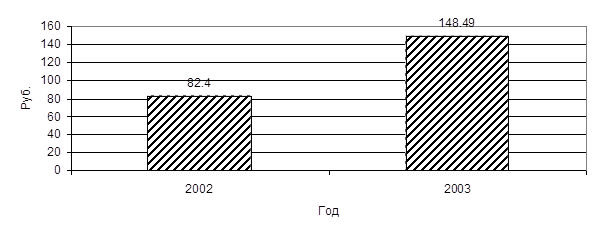

среднедневная

|

82,4

|

148,49

|

+66,09

|

|

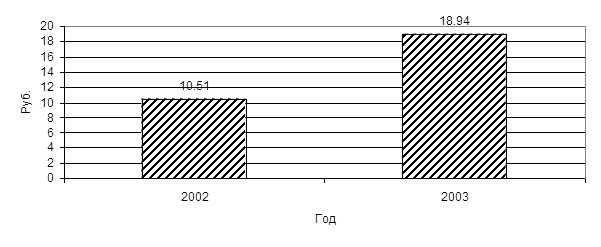

среднечасовая

|

10,51

|

18,94

|

+8,43

|

Как показывают данные из табл. 2.4 произошел рост

заработной платы за счет следующих факторов:

1. прямо пропорционально росту

цен на топливо, т.е. заработная плата увеличилась из-за индексации цен;

2. за счет увеличения количества

отработанных дней в году;

3. за счет дополнительных

надбавок и премий.

Динамика заработной платы

представлена на рис. 2.3-2.5.

Рис.

2.3. Динамика среднегодовой заработной платы на АЗС "Уралбизнеснефть"

Рис.

2.4. Динамика среднедневной заработной платы на АЗС "Уралбизнеснефть"

Рис.

2.5. Динамика среднечасовой заработной платы на АЗС "Уралбизнеснефть"

Анализ использования трудовых ресурсов показал, что:

-

АЗС

"Уралбизнеснефть" достаточно неполно использует имеющиеся трудовые

ресурсы. Каждым рабочим в 2003 году отработано 239 дней из плановых;

-

выросла средняя заработная плата, но если проводить

более глубокий анализ можно выявить неудовлетворительную систему оплаты труда.

Это в свою очередь ведет к недостаточной мотивации работников. Необходима

увязка оплаты труда с конкретными результатами деятельности (выручкой, объемом

выпуска и т.п.).

Более подробно рассмотрим

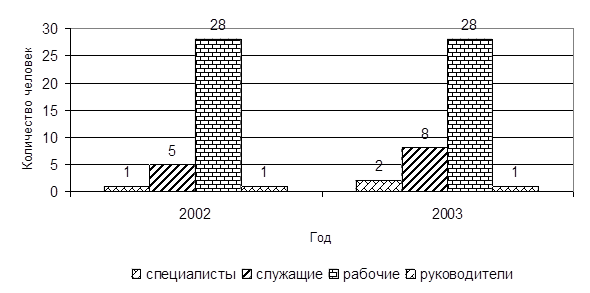

структуру персонала АЗС «Уралбизнеснефть» (табл. 2.5).

Таблица 2.5

Анализ

структуры персонала на АЗС "Уралбизнеснефть"

|

Показатель

|

2002

|

2003

|

Отклонение

|

2003 г

к уровню 2002 г.

|

|

Численность персонала, всего

|

35

|

40

|

+5

|

14,3%

|

|

специалисты

|

1

|

2

|

+1

|

100,0%

|

|

служащие

|

5

|

8

|

+3

|

60,0%

|

|

рабочие

|

28

|

28

|

-

|

0,0%

|

|

руководители

|

1

|

1

|

-

|

0,0%

|

Численность персонала АЗС

на конец 2003 года увеличилась до 40 человек, или на 14,3% по сравнению с 2002

годом, когда численность персонала была равна 35 чел.

За анализируемый период

численность специалистов увеличилась на 100% по сравнению с 2002 годом.

Численность рабочих и руководителей в 2003 году по сравнению с 2002 годом

осталась неизменной.

Численность служащих за

анализируемый период увеличилась на 3, или на 60%, и составила 8 человек.

Более наглядно численность

персонала по категориям представлена на рис. 2.6.

Рис. 2.6 Численность персонала АЗС «Уралбизнеснефть»

Данные

о структуре персонала предприятия по категориям представлены в табл. 2.6.

Таблица 2.6

Структура персонала АЗС «Уралбизнеснефть» по категориям

|

Наименование

|

2002

|

2003

|

|

чел.

|

В % к итогу

|

чел.

|

В % к итогу

|

|

Численность персонала,

всего

в том числе:

|

35

|

100,00

|

40

|

100,00

|

|

Специалисты

|

1

|

2,9%

|

2

|

5,0%

|

|

Служащие

|

5

|

14,3%

|

8

|

20,0%

|

|

Рабочие

|

28

|

80,0%

|

28

|

70,0%

|

|

Руководители

|

1

|

2,9%

|

1

|

2,5%

|

За анализируемый период в

структуре персонала АЗС «Уралбизнеснефть» по категориям произошли значительные

изменения.

Доля специалистов за

анализируемый период выросла на 2,1%, и составила 5,0%, по сравнению с 2002

годом, где доля специалистов составляла 2,9%.

Доля

рабочих в общей численности персонала уменьшилась на 10,0%, и составила 70,0%,

по сравнению с 2002 годом, где эта доля составляла 80,0%.

Удельный вес руководителей

в общей численности снизился на 0,4% и составил в 2003 г. 2,5% по сравнению с

2,9% в 2002 г.

Доля служащих в общей

численности работников АЗС «Уралбизнеснефть» увеличилась на 5,7% составила на

конец 2003 года 20,0%, по сравнению с 2002 – 14,3%.

Об изменениях в уровне

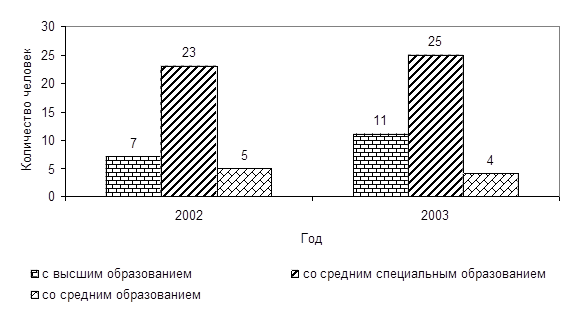

образования персонала АЗС «Уралбизнеснефть» можно судить по данным табл. 2.7.

Таблица 2.7

Численность персонала АЗС «Уралбизнеснефть» по уровню

образования

|

Наименование

|

2002

|

2003

|

|

чел.

|

чел.

|

В % к 2002 г.

|

|

Численность персонала,

всего в том числе:

|

35

|

40

|

14,3

|

|

с высшим образованием

|

7

|

11

|

57,1%

|

|

со средним специальным

образованием

|

23

|

25

|

8,7%

|

|

со средним образованием

|

5

|

4

|

-20,0%

|

Из табл. 2.10 видно, что за

анализируемый период численность персонала с высшим образованием выросла на

57,1% с 7 человек в 2002 году, до 11 человек в 2003 году. Численность человек

со средним специальным образованием увеличилась на 8,7%, с 23 человек в 2002

году, до 25 человек в 2003 году. Численность персонала со средним образованием

снизилась на 20% с 5 человек в 2002 году до 4 человек в 2003 году.

Более наглядно численность

персонала по уровню образования представлена на рис. 2.7.

В структуре персонала АЗС

«Уралбизнеснефть» по уровню образования (табл. 2.8) происходили незначительные

изменения в сторону увеличения доли работников с высшим образованием с 20,0% в

2002 году до 27,5% в 2003 году.

Удельный вес работников со

средним специальным образованием снизился на протяжении всего анализируемого

периода и составил в 2002 году 65,7% и в 2003 году 62,5%.

Данные

увеличения в структуре численности персонала по уровню образования произошли за

счет значительного уменьшения удельного веса работников предприятия, имеющих

среднее образование. Их доля снизилась в 2003 году по сравнению с 2002 годом и

составила 10,0%,. Как видно, рост трудового потенциала предприятия

сопровождался повышением его образовательного уровня.

Рис. 2.7 Численность персонала АЗС «Уралбизнеснефть»

по уровню образования

Таблица 2.8

Структура персонала АЗС «Уралбизнеснефть» по уровню

образования

|

Наименование

|

2002

|

2002

|

|

чел.

|

В % к итогу

|

чел.

|

В % к итогу

|

|

Численность персонала,

всего в том числе:

|

35

|

100,00

|

40

|

100,00

|

|

с высшим образованием

|

7

|

20,0%

|

11

|

27,5%

|

|

со средним специальным

образованием

|

23

|

65,7%

|

25

|

62,5%

|

|

со средним образованием

|

5

|

14,3%

|

4

|

10,0%

|

На АЗС

"Уралбизнеснефть" установлена рабочая неделя продолжительностью 40

часов для работников с нормальными условиями труда. С учетом действующих норм

трудового законодательства установлен ежегодный оплачиваемый отпуск

продолжительностью 21 календарный день.

Вопросы применения форм, систем

и размеров труда, материального стимулирования, выплат вознаграждений, доплат,

надбавок и индексации заработной платы рассматривает и утверждает директор в

АЗС "Уралбизнеснефть". Оплата труда производится в пределах средств,

заработанных трудовым коллективом.

В настоящее время в АЗС

"Уралбизнеснефть" сложились две формы оплаты труда: основному

персоналу (управленческий персонал, служба производства и т.д.) характерна

сдельная форма оплаты труда; вспомогательным рабочим форма оплаты труда

повременная простая.

На АЗС

"Уралбизнеснефть" существует задержка заработной платы и на декабрь

2003 она составляет 1 месяц.

Движение личного состава: прием,

перемещение, увольнение работников оформляется приказами руководителя

предприятия, с согласия которого в коллектив принимаются (увольняются)

работники.

Трудовой режим АЗС

"Уралбизнеснефть" определяется месячными графиками выхода на работу

сотрудников, в которых указывается число рабочих дней и время начала-окончания

работы.

В бухгалтерии предприятия для

начисления заработной платы на каждого работника открывается лицевой счет. Для

исчисления заработной платы и контроля за использованием рабочего времени

ведется табель, который в конце месяца сдается в бухгалтерию. Учет рабочего

времени ведется по табельным номерам. В нем фиксируется фактически отработанное

время, опоздания, прогулы, болезни, отпуск, выходные и праздничные дни (путем

использования буквенных кодов).

Для определения суммы заработной

платы, подлежащей выдаче на руки работникам, необходимо определить сумму

заработной платы работника за месяц и произвести из этой суммы необходимые

отчисления. Эти расчеты производятся в АЗС "Уралбизнеснефть" с

применение компьютера на расчетных листках и платежных ведомостях. На каждого

работника в ведомости отводится одна строка. В расчетных листках указывается

фамилия и инициалы работника, табельный номер, количество отработанных дней

(часов) работника, оклад, доплаты, отпускные, приработок, оплата по больничному

листку, выплаты и удержания с начислений. Отдельно составляется ведомость на

начисление материальной помощи работникам.

Заработная плата работнику

начисляется за выполненную работу, исходя из должностных окладов. Для того

чтобы подсчитать заработную плату за месяц необходимо знать оклад и количество

отработанных дней на предприятии, календарное количество дней в данном периоде.

Заработная плата работников, которым установлены должностные оклады,

определяется путем деления установленного месячного оклада (согласно штатного

расписания) на календарное количество рабочих дней и умножению полученной суммы

на количество фактически отработанного времени.

В АЗС

"Уралбизнеснефть" также установлены надбавки к окладам за высокую

производительность в размере 35%, дополнительный объем работы – 20%.

При начислении отпускных

необходимо иметь в виду, что во всех случаях среднемесячная сумма премий,

учитывается в среднемесячном заработке к началу периода отпуска, относится без

изменений. В расчет среднего заработка не принимаются: материальная помощь, компенсация за неиспользованный отпуск,

пособия по уходу за детьми, премии к юбилейным датам, чернобыльское пособие,

пособие при выходе на пенсию.

Отпуск предоставляется

равномерно в течение года и одновременно не более 8-10 % числа работающих.

Администрация

АЗС «Уралбизнеснефть» принимает меры по

обеспечению занятости работников, повышению их квалификации, сохранению и

укреплению кадрового потенциала.

Рост

объемов реализации нефтепродуктов способствует увеличению численности

работников. Так среднесписочная численность работников по сравнению с 2002

годом возросла на 14,3% и составила 40 человек.

Кадровая

политика развития АЗС «Уралбизнеснефть» направлена

на поддержание квалификации персонала общества на заданном уровне в

соответствие с требованиями стандартов, действующих в обществе.

На АЗС «Уралбизнеснефть» действует система обучения, переподготовки и аттестации,

которая охватывает все категории работников.

Заключение

Кадры, являющиеся наиболее

ценной и важной частью производительных сил, подразделяются по группам в

зависимости от множества факторов, причем для каждой отрасли промышленности

характерен особый состав работников, который постоянно изменяется и

совершенствуется по мере технического прогресса и повышения общего культурного

уровня населения.

Это приводит к облегчению

управления, большей производственной эффективности и повышению качества

продукции.

Для правильной же организации

работ и подготовки кадров существует квалификационное разделение труда,

основанное на дифференциации сложности производственного процесса.

Посредством множества мер,

предпринимаемых в отношении улучшения кадров, в нефтегазовой промышленности

также произошло много количественных и качественных изменений. Этому

способствовал рост производства, насыщение его техникой, повышение уровня

автоматизации. Одновременно подготовка ведется в ряде ВУЗов страны, а также

других учебных заведений.

Деятельность, труд людей

характеризуется показателем производительности труда. Результат трудовой

деятельности оценивается выработкой продукции в единицу времени с учетом

экономии труда, овеществленного в сырье, материалах.

Существует несколько

методов измерения производительности

труда: натуральный, трудовой и стоимостной. При этом стоимостной является

наиболее распространенным (в частности, по нефтехимической и

нефтеперерабатывающей промышленности), так как этот метод позволяет учесть

выпуск продукции как на одного работника, так и отражает эффективность работы

целого трудового коллектива.

Повышение эффективности труда

является важной задачей в любой общественно – экономической формации. Основными

факторами, влияющими на повышение производительности труда, являются повышение

технологического уровня, совершенствование управления на производстве,

изменение объема и структуры производства, различные отраслевые факторы.

Характерной чертой производства

является материальное и моральное поощрение труда. В этом суть оплаты труда,

заработной платы, которая должна соответствовать ряду принципов. Так, темпы

роста производительности труда должны опережать темпы роста заработной платы;

заработная плата должна находиться в полном соответствии с результатами труда;

величина заработной платы должна начисляться относительно тарифных ставок и

должностных окладов; должны учитываться сложность, значение работы на отдельном

предприятии, и т.д.

Для контроля над расходуемым

рабочим временем организовывается табельный учет. Для учета объема выполненной

работы составляются первичные документы. Разнообразные формы и реквизиты этих

документов зависят от технологии и организации производства.

Направления повышения

эффективности планирования трудовых ресурсов АЗС "Уралбизнеснефть"

представлены ниже:

1) разработать четкие

должностные инструкции и контроль за их выполнением.

2) повышение мотивации

работников к труду. Это направление позволит повысить производительность труда,

а также решить проблему с текучестью кадров.

3) переход на другую систему

оплаты труда. Она должна быть ориентирована на прибыль, то есть работники

получают каждый месяц какой-то твердый оклад и надбавку, зависящую от прибыли.

Список литературы

1.

Адамчук В.В., Ромашов О.В., Сорокина М.Е. Экономика и

социология труда. Учебник для вузов. М. ЮНИТИ. 2001.

2.

Базаров Т.Ю., Еремин Б.Л.. Управление персоналом:

Учебник для вузов. М.: Банки и биржы, ЮНИТИ, 1998. 423 с.

3.

Веснин В.Р. Практический менеджмент персонала. Пособие

по кадровой работе. Юристь. М. 2001.

4.

Виханский О.С., Наумов А.И.. Менеджмент. М.: Высшая

школа, 1994. 457 с.

5.

Дуракова И.Б. Управление персоналом. М. 1998.

6.

Дятлов В.А., Кибанов А.Я., Пихало В.Т. Управление

персоналом. Учебное пособие для вузов. М. 1998.

7.

Журавлев П.В., Кулапов М.Н., Сухарев С.А.. Мировой

опыт в управлении персоналом. М.: РЭА им. Плеханова, 1998. 232 с.

8.

Иванцевич Дж.М., Лобанов А.А.. Человеческие ресурсы

управления: основы управления персоналом.

М.: Дело. 1994. 347 с.

9.

Кибанов А.Я. Управление персоналом организации. М.:

ИНФРА-М. 1997. 512с.

10.

Маслов Е.В. Управление персоналом предприятия. М.:

ИНФРА-М, НГАЭиУ. 1998. 327 с.

11.

Одегов Ю.Г., Журавлев П.В. Управление персоналом.

Учебник для вузов. М. 1997.

12.

Пугачев В.П. Руководство персоналом организации.

Аспект-Пресс. М. 1999.

13.

Румянцева З.П., Соломатин Н.А. Менеджмент организации.

Инфра-М. М. 1996.

14.

Сколыпатов И.А., Ефремов О.Ю. Управление персоналом.

С.Пб. 2000.

15.

Травин В.В., Дятлов В.А.. Основы кадрового

менеджмента. М.: Дело. 1997. 336 с.

16.

Управление персоналом организации. Учебник / под ред.

Кибанова А.Я. М. 1997.

17.

Цветаев В.М. Управление персоналом. С.Пб. Питер. 2001.

18.

Шекшня С. Эффективное управление персоналом в

современной компании // Управление персоналом. 1997. № 4 с. 14-19.

19.

Шекшня С.В. Управление персоналом современной

организации. М.: ЗАО “Бизнес –школа

“Интел –Синтез” 1997. 328 с.

20.

Экономика труда. Под ред. док. экон. наук проф.

Волгина Н.А. Экзамен. М. 2002.

21.

Яновский А.М.. Кадровый менеджмент. (Управление

кадрами) // Управление персоналом 1997. № 9. С. 18-22.

[1]

Веснин В.Р. Практический менеджмент персонала. Пособие по кадровой работе.

Юристь. М. 2001. С.14

[2]

Экономика труда. Под ред. док. экон. наук проф. Волгина Н.А. Экзамен. М. 2002.

С.79-81

[3]

Экономика труда. Под ред. док. экон. наук проф. Волгина Н.А. Экзамен. М. 2002.

С.84

[4]

Экономика труда. Под ред. док. экон. наук проф. Волгина Н.А. Экзамен. М. 2002.

С.110