СОДЕРЖАНИЕ

ВВЕДЕНИЕ............................................................................................................................................. 5

1. ОБЩЕТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ЦЕНООБРАЗОВАНИЯ И РАЗРАБОТКИ ЦЕНОВОЙ И СБЫТОВОЙ ПОЛИТИКИ.................................................................................................................... 9

1.1 Теоретические основы рыночного ценообразования............................................................... 9

1.2 Функции цен

и сущность их регулирования......................................................................... 14

1.3 Анализ существующих видов и систем цен............................................................................ 20

1.4 Сбытовая политика.................................................................................................................... 25

1.5 Методика установления рыночных цен на товары................................................................ 32

2. РАЗРАБОТКА ЦЕНОВОЙ И СБЫТОВОЙ

СТРАТЕГИИ ООО “ЕВРООКНО”..................... 45

2.1 Характеристика объекта

исследования.................................................................................... 45

2.2 Описание продукции................................................................................................................. 50

2.3 Поэтапное формирование ценовой

стратегии для ООО «Евроокно».................................. 53

2.4 Анализ финансово-хозяйственной

деятельности................................................................... 68

2.5 Анализ стратегий ценообразования и

сбыта путём SWOT-анализа..................................... 82

2.6 Анализ существующей ценовой и сбытовой

политики......................................................... 85

3. РЕКОМЕНДАЦИИ

ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ЦЕНОВОЙ ПОЛИТИКИ И СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ ООО

“ЕВРООКНО”.................................................................... 89

3.1 Рекомендуемые методы

повышения прибыльности.............................................................. 89

3.2 Анализ

безубыточности товарных групп................................................................................ 91

3.3 Рекомендуемые методы

повышения сбытовой деятельности............................................... 95

ЗАКЛЮЧЕНИЕ.................................................................................................................................... 97

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ......................................................................... 101

ПРИЛОЖЕНИЯ.................................................................................................................................. 104

ВВЕДЕНИЕ

Ценовая политика фирмы определяется в первую очередь ее

собственным потенциалом, наличием достаточного капитала, квалифицированных

кадров, организацией дела, а не только состоянием спроса и предложения на

рынке. Даже имеющийся спрос нужно быть способным удовлетворить, причем в нужное

время, в нужном объеме, в нужном месте и при обеспечении нужного рынку качества

товаров или услуг. Поэтому как первый шаг предстоит определиться в стратегии

фирмы, ее реальных возможностях и лишь после этого формировать рыночное

предложение, определять ценовую политику.

В связи с большим количеством конкурентов в рыночной

экономики, очень важно правильно разработать ценовую и сбытовую политику

организации, находящейся в условиях рыночной экономики, поэтому выбранная тема

актуальна на сегодняшний день.

В целях разработки качественной стратегии фирме необходимы

налаженный сбор информации о рынке, его исследования, подготовка и предложение

новых товаров, а также оптимальная организация их сбыта. На основе анализа

собранной информации о рынке предприятие разрабатывает свою стратегию. В ее

рамках может осуществляться продажа освоенных товаров имеющимся потребителям,

предоставление прежних услуг новым покупателям на прежнем рынке (стратегия

проникновения), стратегия развития (продажа уже используемых в практике товаров

на новом рынке), стратегия сбыта новых товаров (реализация новых продуктов на

уже освоенном рынке), стратегия диверсификации (предоставление новых товаров на

новом сегменте рынка). При выборе фирмой любой конкретной стратегии развития ей

приходится разрабатывать специальную ценовую политику, адекватную выбранной

стратегической программе. Требования рынка ориентируют фирму на постоянное

изучение условий сбыта продукции и лежат в основе работы всех ее подразделений.

Поскольку стратегия цен вытекает из общей

стратегической концепции фирмы, отраженной в ее плане перспективного развития,

с самого начала нужно определиться в вопросах стратегического порядка.

Стратегическое планирование — процесс формирования миссии и целей фирмы, выбора

специфических стратегий для определения и приобретения необходимых ресурсов и

их распределения с целью обеспечения эффективной работы предприятия в будущем.

Процесс стратегического планирования выступает инструментом, существенно

помогающим в принятии всех управленческих решений. Его задача заключается в

обеспечении нововведений в достаточном объеме и необходимого качества для

адекватной реакции на изменения во внешней среде. Стратегическое планирование

заканчивается определением общих направлений, следование которым обеспечивает

рост и укрепление позиций фирмы. Таким образом, исходя из вышеизложенного,

представляется, что исследование данной тематики представляется достаточно

актуальным.

Россия, вставшая на путь трудных реформ, сталкивается с

множеством проблем. В настоящее время отчетливо прослеживается стремление

многих фирм к упрочнению своего положения на рынке, придание своему бизнесу

стабильного положения. Это требование времени, продиктованное здравым смыслом и

стремление выжить в условиях обостряющейся конкуренции и отягощения налогового

бремени, побуждает к поиску адекватных ответов на животрепещущие вопросы

экономической действительности, такие как:

изменение функционирования хозяйственных механизмов;

разработка и реализация ценовой стратегии и тактики в

новых условиях;

активное использование новых возможностей управления;

применение всех легальных методов хозяйственного

маневрирования.

Очевидно, что торговое предприятие должно выработать

индивидуальную экономическую стратегию, которая позволила бы экономически

эффективно добиться поставленных целей.

Актуальность работы заключается в том, что несмотря на то,

что за последнее время широкое распространение получили неценовые факторы

конкуренции, цена была и остается важнейшим критерием принятия потребительских

решений. Она сохраняет свои позиции как традиционный элемент конкурентной

политики и оказывает очень большое влияние на рыночное положение и прибыль

предприятия.

В развитых странах вопрос ценообразования серьезно

проработаны экономистами, определены основные подходы к определению цен для

различных типов рынков, выработаны конкретные рекомендации производителям, оказавшимся

в тех или иных рыночных ситуациях.

Особенность положения российских производителей заключается

в том, что они не могут напрямую использовать в своей деятельности методы

ценообразования, разработанные в условиях развитого рынка. На сегодняшний день существует

ряд причин, не позволяющих быстро перейти от нормативного ценообразования к

гибкой ценовой политике. Среди таких причин можно назвать:

высокую степень монополизации рынка и часто

встречающееся практическое отсутствие

конкурентной среды;

неразвитость информационной среды, позволяющей производителю

отслеживать изменения конъюнктуры рынка;

слабая адаптация работников предприятий к жестким

требованиям рынка;

недостаток специалистов в области маркетинга и менеджмента,

способных заниматься разработкой и реализацией стратегии, и целый ряд других

причин, обусловленных переходным этапом в экономике.

В связи с этим существует проблема адаптации рыночных

механизмов ценообразования к условиям российской экономики.

В дипломном проекте

рассмотрены основные этапы разработки ценовой стратегии предприятия ООО

"Евроокно". Также подробно освящены достоинства и недостатки

коммерческой деятельности и процесса ценообразования ООО "Евроокно".

Объектом исследования настоящей

работы является ценовая политика предприятия.

Предмет исследования настоящей работы является ценовая

политика предприятия ООО "Евроокно".

Цель работы заключается в разработке ценовой и сбытовой

политики производственной фирмы на примере ООО «Евроокно» на основе

теоретически обоснованной методики.

Как мне представляется, поставленная

цель предполагает решение ряда задач, основными из которых являются следующие:

раскрыть общетеоретические основы рыночного

ценообразования;

рассмотреть функции цен и сущность их регулирования;

проанализировать существующие виды и систему цен;

рассмотреть сущность

сбытовой политики;

определить методику установления рыночных цен на

товары;

охарактеризовать объект исследования и описать продукцию;

определить поэтапное

формирование ценовой и сбытовой стратегии для ООО «Евроокно»;

привести анализ

финансово-хозяйственной деятельности;

проанализировать

стратегии ценообразования путём SWOT-анализа;

проанализировать

существующую ценовую и сбытовую политику ООО "Евроокно";

разработать методы

повышения прибыльности и повести анализ безубыточности ООО

"Евроокно",

разработать

методы повышения сбытовой деятельности ООО "Евроокно".

В процессе данного труда были использованы

научно-исследовательские методы такие как анализ и синтеза, статистический,

метод сравнений, экономико-математические, индуктивный, дедуктивный, применения

передового опыта и др.

Работа выполнена на основе документов бухгалтерской (финансовой)

отчетности по предприятию ООО "Евроокно", научно- и

учебно-экономической литературы, а также изданий периодической печати, таких

как «Экономист», «Российский экономический журнал», «Вопросы экономики» и др.

Работа состоит из трёх глав, введения, заключения, списка

использованных источников и приложений.

1. ОБЩЕТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ ЦЕНОВОЙ И СБЫТОВОЙ ПОЛИТИКИ

1.1 Теоретические основы рыночного ценообразования

Рынок и цена представляют собой

категории, обусловленные товарным производством, причём первичным является

рынок. Это объясняется тем, что при товарном производстве экономические

отношения проявляются главным образом не в самом процессе производства, а через

рынок. Именно рынок выступает основной формой проявления товарно-денежных

отношений и стоимостных категорий.

В рыночном хозяйстве важную роль

играет закон стоимости, который реализуется через механизмы ценообразования, сбалансированности

спроса и предложения. Он служит одним из регуляторов общественного

производства, способствуя переливу ресурсов из одного сектора экономики в

другой и внутри отдельных секторов. В связи с этим возникает функция цены как

критерия рационального размещения производства.

По мере перехода к рыночной

экономике центральной фигурой становится предприятие-собственник, которое

самостоятельно на свой страх и риск, с полной экономической ответственностью за

свои действия принимает производственно-экономические и другие решения. Только

предприятие решает: что, сколько, когда, где, какого качества изготовлять, кому

и на каких условиях продавать свою продукцию. Иными словами, в условиях

рыночных отношений трудовые, материальные и финансовые ресурсы предприятия,

будучи частью совокупных ресурсов общества, включаются в общий процесс

воспроизводства самим предприятием как хозяйствующим субъектом. Естественно,

что и экономические последствия решений, принимаемых им, отражаются на конечных

результатах его деятельности. [14]

В условиях рыночных отношений

регулирование воспроизводства осуществляется, в частности, законом стоимости,

который действует через механизм цен и ценообразования.

Известно, что при командных

методах организации экономики цены определяются на предприятии, то есть в

производстве, и нередко до начала выпуска продукции. Такой подход неизбежно

приводит к тому, что за базу цен принимаются затраты на производство; отсюда —

затратный метод ценообразования. При таком подходе к построению цен рынок оказывает

очень слабое воздействие на уровень и динамику цен. В лучшем случае он

фиксирует степень спроса на товар при уже установленной цене.

Главная черта рыночного

ценообразования состоит в том, что реальный процесс формирования цен здесь

происходит не в сфере производства, не на предприятии, а в сфере реализации

продукции, то есть на рынке, под воздействием спроса и предложения,

товарно-денежных отношений. Цена товара и его полезность проходят проверку

рынком и окончательно формируются на рынке. Поскольку только на рынке

происходит общественное признание продуктов как товаров, постольку и стоимость

их получает общественное признание через механизм цен также на рынке.

Принципиальное отличие рыночного

ценообразования от планового заключается в том, что цены на товары должны

определяться (устанавливаться) их собственниками, субъектами хозяйствования.

Только тогда можно преодолеть отчуждение товаропроизводителей от результатов их

труда.

Государственные органы в

зависимости от сложившейся хозяйственной ситуации могут регулировать цены

только на ограниченный круг товаров. Государство может определять только общие

правила и принципы ценообразования, иногда устанавливать предельные уровни

рентабельности или цен на отдельные товары и таким путем осуществлять свои управленческие

функции. Однако государственные органы не должны определять конкретные цены на

товары, изготовляемые различными собственниками.

Предприятия реализуют свою

продукцию, работы, услуги, как правило, по ценам и тарифам, установленным

самостоятельно или на договорной основе, и только в отдельных случаях,

предусмотренных законодательными актами, по государственным ценам. На продукцию

предприятий, занимающих монопольное положение на рынке товаров, а также на

товары и услуги, определяющие масштаб цен в экономике и социальную защищенность

отдельных групп населения, допускается государственное регулирование цен. В

переходный период к рынку в условиях смешанной (многоукладной) экономики

рыночный механизм ценообразования должен гибко сочетаться с механизмом государственного

регулирования цен на отдельные товары. Такое сочетание позволяет государству с

помощью цен определять и реализовать цели и приоритеты экономического развития

и формировать соответствующие пропорции.

Механизм ценообразования

проявляется через цены, их динамику. Динамика цен формируется под воздействием

двух важнейших факторов [14]:

·

стратегический фактор заключается в том, что

цены образуются на основе стоимости товаров. Постоянно происходят колебания цен

вокруг стоимости.

·

тактический выражается в том, что цены на

конкретные товары формируются под влиянием конъюнктуры рынка.

Первый фактор — фактор

долговременного перспективного действия, второй — может часто меняться (в

течении дней, часов), так как динамика конъюнктурных изменений очень высока и здесь

требуется всестороннее изучение этих изменений. Как первый, так и второй

факторы весьма важны в условиях рыночной экономики. Их следует обязательно

учитывать, иначе предприятие или фирма окажутся в очень затруднительном

положении.

Первый фактор ставит в наиболее

благоприятные условия те предприятия, которые имеют современную технику,

технологию, пользуются передовыми методами организации труда и т.д. Наибольший

выигрыш получает тот, у кого индивидуальные затраты на производство ниже.

Второй фактор помогает тем предприятиям, которые оперативно умеют пользоваться

конъюнктурой. Однако наибольшую уверенность в успехе и выигрыш получают на

рынке те предприятия, которые имеют возможность использовать и тот, и другой

факторы.

Следовательно, в условиях рынка динамика

цен будет формироваться совершенно по-иному и в какой-то мере непредсказуемо.

Надо иметь в виду, и это подтверждает опыт зарубежных стран, что государство

может экономически воздействовать на рыночную конъюнктуру и динамику цен.

При переходе к рынку требуется продуманная система мер,

которая апробирована в странах с рыночной экономикой. К таким мерам относятся:

·

установление предельного уровня цен

государственными органами; меры, принимаемые органами управления, направленные

на развитие конкуренции;

·

соответствующая налоговая политика и др.,

Большая роль здесь должна

отводиться местным органам управления. При этом все мероприятия в данной

области должны быть закреплены законодательными актами.

Неотъемлемым и важным элементом

рынка является конкуренция. Нормальными конкурентами могут быть только

собственники. Многообразие структур при одном собственнике создает монополию,

которая порождает застой в производстве. Главным условием выживаемости на рынке

является высокий уровень производства и высокий профессионализм в его

управлении. Многие предприниматели и предприятия, не выдержав конкуренции,

разоряются. Однако мощности этих предприятий переходят к другим собственникам.

Они совершенствуются, обновляются и включаются в производство на новой, более

эффективной основе. Поэтому крах конкретного собственника или предпринимателя

зачастую оборачивается для общества ростом эффективности экономики.

Конкуренция служит мощным

двигателем рыночной экономики. Основы успеха при конкуренции коренятся в

состоянии производства. Мировая рыночная экономика базируется на гибком

производстве, которое обладает свойствами быстро, в меру возникновения новых

потребностей, перестраиваться практически без повышенных затрат периода

освоения новых товаров. Если нет гибкого производства, то время освоения будет

длительным. Без этой способности производства невозможно соперничать с

конкурентами на рынке. Поэтому переход к рынку, помимо собственно рыночных

преобразований, требует перестройки производства (технической, технологической,

организационной и т.д.).

Рыночный механизм ценообразования

должен создавать условия конкуренции и ликвидации монополизма в промышленности

и торговле и способствовать оптимизации их структуры, а также структуры

потребления. Эффективность методов ценообразования состоит прежде всего в Том,

насколько полно учитывается ими спрос, который определяет текущую рыночную

конъюнктуру и формирует структуру инвестиций и самой экономики.

Цены, которые устанавливаются по

соглашению сторон, участвующих в обмене товаров, называются договорными

(свободными). Идея договорного рыночного ценообразования заключается в том,

чтобы нацелить предприятия-изготовители на выпуск товаров, пользующихся

спросом. Гибкость и оперативность в установлении рыночных цен приводит к тому,

что экономика оказывается более динамичной и ориентируется на удовлетворение

общественных потребностей. Договорные (свободные) цены являются важнейшим

элементом согласования экономических интересов. Воздействие системы свободного

ценообразования на экономику можно проследить только в динамике, во времени.

Если при этом на какой-то момент достигнут временный баланс спроса и

предложения, то в будущем он может нарушиться. В этой связи особую роль играет

системный подход к свободному ценообразованию, анализ рыночных цен как одного

из компонентов социально-экономической системы.

Следует заметить, что свободные

цены сами по себе еще не обеспечивают экономический рост, а во многих случаях,

особенно в условиях дефицита, приводят к стремительному повышению уровня цен.

Рост цен в условиях разбалансированной экономики может иметь негативные

последствия, усугубляющие и без того непростую ситуацию в экономике. Быстрый

рост цен в условиях ненасыщенного и в значительной степени монополизированного

рынка товаров и услуг вызывает дезорганизацию производства. При этом падает

надежность планирования на уровне отдельного предприятия и нарушаются пропорции

внутриотраслевых и межотраслевых связей. Из-за того, что появляется возможность

получить дополнительную прибыль, не обусловленную ростом производства, падают

стимулы к увеличению выпуска продукции в натуральном выражении. Инфляция

способствует спаду производства, препятствует выходу экономики из кризиса.

Для того чтобы процесс перехода к

свободным ценам происходил нормально, то есть рост свободных цен находился в

допустимых пределах и не приводил к сокращению производства, необходимы

следующие условия [14]:

·

реальная хозяйственная самостоятельность

предприятий, обладающих правом участвовать в заключении договоров о ценах;

·

отсутствие дефицита товаров, переводимых на

реализацию по договорным ценам;

·

отсутствие монополии товаропроизводителей;

·

структурная перестройка экономики, прежде всего

конверсия оборонного комплекса и базовых отраслей хозяйства;

·

обеспечение единого экономического пространства

в рамках государств СНГ;

·

юридически закрепленное право на свободный выбор

поставщиков и потребителей.

1.2 Функции

цен и сущность их регулирования

Функции цены являются внешним

проявлением ее внутреннего содержания. Причем к функциям цены может быть отнесено

только то, что характерно для каждой конкретной цены без исключения. Таких

функций пять:

Учетная функция

Иначе называемая как функция

учета и измерения затрат общественного труда предопределена самой сущностью

цены, т.е. будучи денежным выражением стоимости, цена показывает, во что

обходится обществу удовлетворение конкретной потребности в той или иной

продукции. Цена определяет, сколько затрачено труда, сырья, материалов,

комплектующих изделий на изготовление товара, характеризует эффективность используемого

труда. В конечном счете цена отражает не только величину совокупных издержек

производства и обращения товаров, но и размер прибыли.

Однако эту функцию в условиях

рыночных отношений нельзя сводить только к измерению затрат или цены, которая

предлагается изготовителем товара при выходе на рынок. Дело в том, что рыночная

цена может значительно отклоняться от издержек. Признание правильности

произведенных затрат, их общественной значимости происходит только на рынке при

непосредственном контакте изготовителя и покупателя товара.

Интерес изготовителя

обусловливается величиной выручка от продажи товара, а покупатель заинтересован

в минимальной цене покупки. Поэтому окончательная цена может существенно

отличаться от той, которую хотел бы получить изготовитель товара. Чтобы

выдержать конкуренцию, изготовитель товара постоянно контролирует свои

издержки, сопоставляет их с затратами конкурентов и за счет снижения своих

затрат, а также улучшения качества товара стремится обогнать конкурентов.

В данной функции цена служит

средством исчисления стоимостных показателей [44]:

·

количественных (валовой внутренний продукт

(ВВП), национальный доход, объем капитальных вложений, объем товарооборота,

объем продукции фирм, предприятий и отраслей и др.);

·

качественных (рентабельность, производительность

труда, фондоотдача и т.д.).

В этом качестве цена выступает

одним из главных показателей эффективности производства, служит ориентиром для

принятия хозяйственных решений, особенно в условиях рыночных отношений,

важнейшим инструментом внутрифирменного планирования.

Стимулирующая функция цены.

Сущность ее выражается в

поощрительном или сдерживающем воздействии цены на производство и потребление

различных видов товаров. Цена стимулирует производителя через величину

заключенной в ней прибыли. В хозяйстве цены могут способствовать или

препятствовать увеличению выпуска и потребления тех или иных товаров. Для

производителей особенно важны цены, по которым они непосредственно сами продают

свою продукцию.

С помощью цены в этой функции

можно воздействовать на: научно-технический процесс; экономию затрат ресурсов;

повышение качества продукции; изменение структуры производства и потребления.

Стимулирование осуществляется путем повышения уровня прибыли в цене,

установления надбавок и скидок в основной цене.

Распределительная функция цены

Данная функция связана с

возможностью отклонения цены от стоимости под воздействием рыночных факторов.

Эта функция состоит в том, что цены участвуют в распределении и

перераспределении национального (чистого) дохода между [44]:

·

отраслями экономики;

·

государственным и другими секторами экономики

(например, между промышленностью и сельским хозяйством);

·

различными формами собственности;

·

регионами страны;

·

фондом накопления и фондом потребления;

·

различными социальными группами населения.

Так, высокие розничные цены на

предметы роскоши и престижные товары (ювелирные изделия, легковые автомобили и

др.) обеспечивают перераспределение денежных средств определенной части

населения с помощью бюджета для формирования социальных фондов.

Функция сбалансирования спроса и

предложения.

Данная функция выражается в том,

что через цены осуществляется связь между производством и потреблением,

предложением и спросом. Цена сигнализирует о появлении диспропорций в сферах

производства и обращения и требует принятия необходимых мер по их преодолению.

Она служит гибким инструментом для достижения соответствия спроса и

предложения. При появлении диспропорций в хозяйстве, несоответствия между

предложением и спросом равновесие достигается с помощью цены либо путем ее

роста, либо снижения. По мере развития рыночных отношений, свободного

предпринимательства и конкуренции эта функция цены будет усиливаться и играть

доминирующую роль при формировании цен на товары.

Функция цены как критерия

рационального размещения производства

Считается, что данная функция

цены по мере перехода к рыночной экономике будет получать дальнейшее развитие.

Данная функция проявляется в том, что с помощью механизма цен осуществляется

перелив капиталов из одного сектора экономики в другой и внутри отдельных

секторов, туда, где норма прибыли более высокая.

При отсутствии условий для

нормального свободного ценообразования следует либо жестко ограничить сферу

действия свободных цен, либо, допуская их свободное движение, осуществлять их

государственное регулирование. Поэтому представляется необходимым проводить

контроль за свободными ценами. По-видимому это наиболее приемлемый способ

реализации политики в области свободного ценообразования при переходе к рынку.

Так, в Российской Федерации объектом регулирования являются; тарифы на

железнодорожные перевозки, услуги некоторых видов связи, цены на нефть и

нефтепродукты, газ, отдельные социально значимые товары (медикаменты),

коммунальные услуги.

Основная цель такого контроля

(регулирования) — добиться прекращения падения производства, ограничить темпы

инфляции, создать стимулы для товаропроизводителей, добиваться увеличения

доходов за счет роста производства, а не цен.

Есть несколько ранее

апробированных методов контроля цен, основанных на проверке правильности их

установления [14]:

·

регламентация величины свободных цен нормативами

рентабельности и распределения экономического эффекта использования продукции

между производителем и потребителем;

·

расчет цен верхнего предела, за превышение

которого налагается штраф;

·

установление верхнего предела рентабельности

производства и некоторые другие.

Названные методы контроля, как

показала практика, оказались малоэффективными и не смогли обеспечить соблюдения

правил установления свободных цен. Они имеют один общий недостаток — регулируют

лишь величины свободных цен, в то время как с точки зрения изготовителей

продукции важен не сам по себе уровень цен, а величина дохода, который с их

помощью можно получить. Отсюда возникает потребность в таком методе контроля,

при котором возможность получения дохода при росте цен ограничивается строго

определенными рамками.

В законодательных документах

сформулированы виды нарушений в области цен, которые не могут допускаться

изготовителями товаров, занимающими монопольное положение на рынке. Дело в том,

что главной и определяющей чертой

монополизма изготовителей является возможность искусственно поддерживать на

рынке определенный уровень цен. Поэтому необоснованное повышение (снижение) цен

считается злоупотреблением хозяйствующего субъекта своим доминирующим

положением. Запрещается заключение и осуществление в любой форме соглашений

(согласованных действий) между конкурирующими предприятиями и организациями, в

которых предусматривается установление цен (тарифов), скидок (надбавок),

размеров выплат и других условий, направленных на ограничение конкуренции.

С переходом к свободному

ценообразованию весьма остро встает проблема приближения цен к стоимости,

учитывающей объективные различия в региональных затратах и формирующегося на

разных рынках спроса. Отсюда глубокой теоретической разработки требует вопрос

территориальной (региональной) дифференциации стоимости и цен в рыночном

хозяйстве. В этих условиях необходимо исходить из того, что по отдельным

товарам имеются объективные особенности формирования связей производителей и

потребителей, определяющие характер и ареал рынков сбыта, их деление на единый

и на систему региональных (местных) рынков со своим уровнем цен. Формируемая на

одном региональном рынке система цен должна через прямые и обратные связи

воздействовать на системы цен, действующие на других региональных рынках. Таким

образом должны последовательно и постепенно формироваться единый рынок и

система цен, адекватная этому рынку. Процесс этот, вероятно, будет довольно

болезненным и длительным, так как предстоит преодолеть ценовое противостояние и

попытки отдельных регионов решить свои экономические проблемы с помощью цен за

счет других регионов.

Система внутренних цен должна по

возможности отражать движение и тенденции мировых цен. Это крайне важно, если

мы действительно хотим построить рыночную экономику и максимально реализовать

преимущества экономического сотрудничества с мировым сообществом.

Развитие рыночных отношений в

стране неизбежно ведет к становлению свободного ценообразования и расширению

прав автономий, местных органов управления и предприятий по определению цен, и

соответственно к существенному сокращению сферы централизованно устанавливаемых

цен. Однако этот процесс должен быть управляемым и осуществляться продуманно и

постепенно.

Государственные органы

ценообразования исходя из сложившейся экономической ситуации могут взять на

себя деятельность по регулированию цен на отдельные товары, которые определяют

жизненный уровень особенно социально не защищенных слоев населения.

На некоторые товары могут

устанавливаться верхние пределы цен, ограничивающие их рост, на другие, имеющие

большую социальную значимость, органы власти и управления в отдельные периоды

вправе назначать розничные цены даже ниже их стоимости, выплачивая

изготовителям соответствующие дотации и устанавливая налоговые льготы.

Однако подобную практику следует

рассматривать не как принцип ценообразования, а как отступление от главного

правила — изменение цен должно производиться в соответствии с действием

экономических законов и, в первую очередь, законом стоимости. Государству для

соблюдения равенства экономических интересов всех регионов и предприятий в

процессе ценообразования необходимо сохранить за собой роль ценового арбитра и

в интересах обеспечения единства политики цен на территории страны

сосредоточить в своих руках контрольные функции за соблюдением правил

ценообразования.

Поэтому комитет (департамент) цен

по содержанию и характеру своей работы должен стать научным центром, который разрабатывает

общие правила и принципы ценообразования. Комитет цен обязан изучать

конъюнктуру рынка, осуществлять наблюдение за динамикой цен, анализ структур

цен, выявлять и принимать меры по устранению причин значительного отклонения

цен .на основе всестороннего экономического исследования с участием самих

предприятий, финансовых, статистических и других органов.

1.3 Анализ

существующих видов и систем цен

Все действующие в экономике цены

взаимосвязаны и образуют систему, которая находится в постоянной динамике под

влиянием множества рыночных факторов. Эта система состоит из отдельных блоков

цен, взаимозависимых и взаимодействующих. Наиболее важными, основными блоками

являются [16]:

·

оптовые цены;

·

цены на строительную продукцию;

·

закупочные цены;

·

розничные цены;

·

тарифы транспорта и связи.

Блоки цен в свою очередь состоят

из более мелких блоков или подблоков. Так, блок оптовых цен делится на два

подблока — оптовых цен предприятия и оптовых (отпускных) цен промышленности.

Блок тарифов транспорта и связи состоит из нескольких подблоков: тарифы

железнодорожного транспорта, тарифы морского транспорта, тарифы речного

транспорта, тарифы автотранспорта и т.д.

В основе взаимосвязи всех цен

лежит принцип сообщающихся сосудов. Изменение цен в одном из основных блоков данной

системы довольно быстро передается по цепочке во все другие блоки. Так,

изменение цен на энергоносители находит быстрое отражение в уровне цен всех

остальных блоков. Взаимосвязь и взаимозависимость цен, входящих в единую

систему, обусловлена в основном двумя важными обстоятельствами:

·

все цены формируются на единой методологической

основе — на законах стоимости, предложения и спроса;

·

все предприятия, производства и отрасли,

хозяйственная деятельность которых обслуживается ценами, взаимосвязаны.

Необходимо отметить тесную связь

между системой цен и экономической средой, включающей: товарное производство,

различные формы собственности, конкуренцию и т.д., которые составляют основу

рыночной экономики.

В зависимости от ряда

экономических признаков все цены классифицируются по видам и подвидам.

Прежде всего цены

классифицируются в зависимости от обслуживаемых ими отраслей и сфер экономики

следующим образом [12]:

·

оптовые цены;

·

цены на строительную продукцию;

·

закупочные цены;

·

тарифы грузового и пассажирского транспорта;

·

розничные цены;

·

тарифы на платные услуги, оказываемые населению;

·

цены, обслуживающие внешнеторговый оборот;

·

надбавки, скидки, наценки в сфере обращения.

Оптовые цены — цены, по которым

реализуется и закупается продукция предприятий, фирм и организаций независимо

от форм собственности в порядке оптового оборота. В свою очередь оптовые цены

подразделяются на два подвида:

·

оптовые цены предприятия;

·

оптовые (отпускные) цены промышленности.

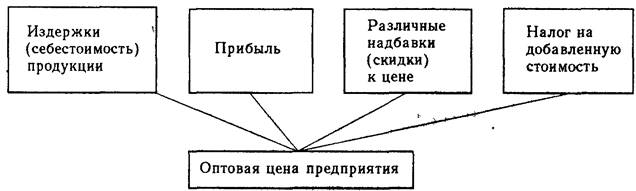

Оптовые цены предприятия — цены

изготовителей продукции, по которым они реализуют произведенную продукцию

потребителям — другим предприятиям и организациям, а также сбытовым и оптовым

органам. Эти цены призваны обеспечить дальнейшую хозяйственную деятельность

предприятий или организаций, иными словами, реализуя свою продукцию,

предприятия должны возместить свои издержки производства и реализации и

получить такой размер прибыли, который позволил бы им выжить в условиях рынка.

Однако полной гарантии в этом предприятию никто дать не может, так как

коммерческий успех его деятельности зависит от множества рыночных факторов,

предугадать действие которых оказывается весьма сложным делом. Поэтому конечный

экономический результат деятельности предприятия может быть как положительным

(прибыль), так и отрицательным (убыток).

На основе оптовых цен предприятия

производятся анализ и расчеты стоимостных показателей работы предприятия

(фирмы). Оптовая цена предприятия обращена к производству, тесно связана с ним.

Рис. 1.1 Состав оптовой цены предприятия

Трансфертная цена является разновидностью

оптовой цены предприятия. Она применяется при совершении коммерческих операций

между подразделениями одной и той же фирмы или предприятия и может

использоваться как в отношении готовых изделий, полуфабрикатов, сырья, так и по

услугам, в том числе управленческим платежам и процентам за кредит. За

последние годы трансфертные цены получают все большее распространение,

поскольку внутрифирменная торговля становится важным элементом международной

торговли. Использование трансфертных цен может существенно влиять на

конкурентоспособность фирмы на рынке. Так, путем занижения цен на сырье и

материалы, поставляемые дочерними предприятиями, можно заметно повысить

конкурентоспособность данного предприятия по сравнению с другими фирмами.

Пониженные цены иногда применяются также для уменьшения таможенных пошлин,

однако это противоречит антимонопольному законодательству.

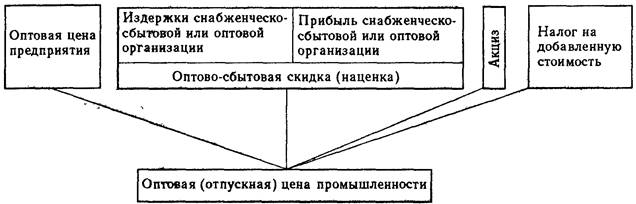

Оптовые (отпускные) цены

промышленности — цены, по которым предприятия и организации — потребители

оплачивают продукцию сбытовым (оптовым) организациям. Они применяются во многих

отраслях экономики.

Рис. 1.2 Состав оптовой (отпускной) цены

промышленности

Если оптовые цены предприятия

более тяготеют к производству, то оптовые (отпускные) цены промышленности

теснее связаны с оптовой торговлей.

Цена биржевого товара (или

биржевых сделок) является разновидностью оптовой (отпускной) цены

промышленности. Она формируется на базе биржевой котировки и надбавок или

скидок с нее в зависимости от качества товаров, расстояния от места поставки,

предусмотренного биржевым контрактом.

Закупочные цены — это цены

(оптовые), по которым реализуется сельскохозяйственная продукция

сельскохозяйственными предприятиями, фермерами и населением. На практике

закупочные цены для хозяйств трансформируются в средние цены фактической

реализации, в которых учтены цены и количество продукции, проданной по

различным каналам реализации (заготовительным организациям, на рынке и др.).

Цены на строительную продукцию.

Продукция строительства оценивается по трем видам цен [14]:

·

сметная стоимость — предельный размер затрат на

строительство каждого отдельного объекта;

·

прейскурантная цена — усредненная сметная

стоимость единицы конечной продукции типового строительного объекта (за 1 м2

жилой площади, 1 м2 полезной площади, 1 м2 малярных работ

и др.);

·

договорная цена, устанавливаемая по

договоренности между заказчиками и подрядчиками. Сфера действия этой цены будет

расширяться с развитием рыночных отношений.

Тарифы грузового и пассажирского

транспорта — плата за перемещение грузов и пассажиров, взимаемая транспортными

организациями с отправителей грузов и населения.

Розничные цены — цены, по которым

товары реализуются в розничной торговой сети населению, предприятиям и

организациям. Разновидностями розничной цены являются: коммерческая и аукционная

цены.

Коммерческая цена — свободная

(рыночная) цена, которая применяется по товарам, свободно продаваемым в

коммерческих магазинах при наличии государственной цены на такие же изделия,

распределяемые централизованно.

Рис. 1.3. Состав розничной цены

Аукционная цена — цена товара,

проданного на аукционе. Она может существенно отличаться от рыночной цены (быть

многократно выше ее), поскольку отражает уникальные и редкие свойства и

признаки товаров и в значительной степени зависит от мастерства лица,

проводящего аукцион.

Политика социальной защиты

населения на определенных этапах развития требует прямого государственного

регулирования розничных цен на отдельные предметы потребления, которые

определяют прожиточный минимум населения (хлеб и хлебобулочные изделия, молоко

и молочные продукты, сахар, растительное масло и др.). В переходный период к

рыночной экономике проблема социальной защищенности отдельных групп населения

от роста розничных цен и инфляции приобретает особую остроту и должна являться

объектом пристального внимания государства.

Таким образом, взаимосвязь и

взаимозависимость цен в единой системе не исключает самостоятельного движения

отдельных блоков цен и цен на конкретные товары внутри этих блоков.

1.4 Сбытовая политика

Поверхностное изучение рынка товара или услуги,

недостаточный анализ рынка и потенциальных потребителей, их вкусов, запросов,

денежных возможностей и т. д. - одна из наиболее частых причин неудач в

бизнесе. Поэтому прежде чем поставить дело на широкую ногу и заняться им

всерьез, следует тщательно изучить рынок. Это даст возможность определить круг

потребителей, емкость рынка товара (услуги) и, следовательно, объемы их

производства и реализации, необходимые для этого ресурсы.

Если трудно провести достоверные исследования рынка либо они

стоят достаточно дорого то можно изготовить пробную партию товара, реализация

которого даст ценную информацию рынке.

При этом целесообразно обратить внимание на следующее:

• насколько часто и охотно покупатели приобретают товар или

обращаются услугами;

• кто именно покупает товар или обращается за услугами

(полезно поинтересоваться у потребителя, что именно привлекло его в товаре или

услуге);

• сколько времени потребовалось для реализации всей партии

товара или оказания одной услуги;

• как реагируют покупатели на цену товара. Можно поиграть с

ценой товара и посмотреть, повлияет ли ее снижение на скорость продажи и

расширения круга потребителей.

Таким образом, из пробной продажи необходимо получить

максимум интересующей информации. Полезно поинтересоваться у потребителей,

какие изменения внесли бы они во внешний вид, качественные параметры, упаковку,

оказание сервисных услуг. При этом не стремясь удовлетворить интересы и запросы

всех потребителей сразу, нацеливать товар или услугу нужно на определенную

группу покупателей, на их потребности и вкусы, направлять совершенствование

своих изделий и услуг, завоевывать определенную нишу на рынке данного товара

(услуги) и стараться ее удержать.

Важнейшее условие успешной работы предприятия - обеспечение

производства заказами потребителей, на основе которых формируются текущие и

оперативно-календарные планы предприятия.

План производства предприятия на основе полученных заказов

формируется отделом сбыта, портфель заказов которого обычно состоит из следующих

трех разделов:

q текущие

заказы, обеспечивающие безостановочную повседневную работу предприятия;

q среднесрочные

заказы со сроком исполнения до 1 года — 2 лет и более;

q перспективные

заказы, в том числе прогнозные на 2 года —5 лет и более.

Текущие заказы в основном подкрепляются договорами,

заключенными отделом сбыта на поставку продукции (выполнение работ).

Изготовление продукции, на которую не заключен договор, может быть начато лишь

при твердой уверенности предприятия в ее реализации.

На среднесрочные и перспективные заказы также желательно

заключать договоры, однако далеко не всегда можно найти заказчика, который

гарантировал бы покупку продукции, особенно новой, сведения о которой крайне

скудны, на несколько месяцев или даже несколько лет вперед.

Между тем, если предприятие не будет осваивать новую

продукцию, то может в будущем вовсе потерять покупателей, поэтому оно вынуждено

постоянно рисковать.

Для большинства предприятий в условиях неуправляемых

рыночных отношений избежать риска крайне трудно, и чтобы минимизировать его, не

обанкротиться и не изготавливать продукцию, не находящую спроса, многие из них

придерживаются следующих правил:

ограничение процесса создания продукции, которую намечается

вывести на рынок при отсутствии предварительного договора на поставку, как

правило, подготовкой технической документации, расчетами и подготовкой мощности

производства, которые необходимы для изготовления этой продукции, а также

экономическими расчетами себестоимости, перспективной цены и трудоемкости единицы

изделия. Определяются потенциальные поставщики сырья, материалов, комплектующих

изделий для выпуска продукции.

Подготовку

останавливают на этом этапе, ожидая реального заказа:

q максимальная

унификация комплектующих узлов, технологии по всей номенклатуре изготавливаемых

изделий с таким расчетом, чтобы при отказе потребителя от изделия, производство

которого уже начато, можно было быстро и без потерь переключиться на

изготовление другого изделия. Подобной унификации предприятию приходится

добиваться и от сторонних поставщиков материалов, комплектующих узлов и

деталей;

q стремление

найти самый выгодный для предприятия рынок сбыта продукции, имея в виду

достаточную емкость рынка, возможность добиться высоких договорных цен,

получить гарантии оплаты за поставленную продукцию и услуги.

Безусловно, всему персоналу, особенно руководителям, нужно

твердо знать: то, что сегодня можно относительно легко выполнить для создания

хорошей перспективы в будущей деятельности предприятия, очень трудно или вообще

невозможно будет сделать через 3 года —5 лет, когда перспектива окажется

сегодняшним днем.

Устойчивая хорошая перспектива деятельности предприятия, его

надежное положение на рынках полностью зависят от его способности воспринимать

и реализовать лучшие образцы продукции, созданные передовой наукой и техникой.

Поэтому на предприятие должна поступать комплексная научно-техническая

информация по всему спектру деятельности. Полученная информация в области науки

и техники, организации производства и труда, а также собственные технические

разработки разграничиваются, как правило, на группы: реализацию которых следует

начинать немедленно; не вызывающие сомнения в их полезности, но реализацию

которых следует (можно) отложить; требующие дальнейшего изучения и доработки; неперспективные.

Принятые к внедрению, а также перспективные для предприятия

научно-технические разработки подвергаются тщательному коммерческому анализу,

при котором непосредственно учитываются: существующие и возможные рынки сбыта

продукции; реальный производственно-технический потенциал предприятия,

структура его мощности;

реальные и потенциальные поставщики необходимых предприятию

производственных компонентов: сырья, материалов, комплектующих, оборудования,

инструментов, необходимых для производства каждого изделия, которое будет

выпускаться в будущем; внешнеэкономическая деятельность предприятия;

государственные законы, налоговая система, внутренняя и внешняя политика

страны.

Маркетинговые исследования предоставляют информацию о

внешней среде, и в первую очередь о рынках товаров. Этот важнейший этап работы

над планом производства страхует предприятие от убытков, возникающих, если

продукция не находит платежеспособного спроса. Не менее важное, а для многих

предприятий главное значение имеет анализ соотношения их внутренних

потенциальных возможностей с рыночными условиями. Поэтому при окончательном

отборе продукции следует проводить тщательный технико-экономический анализ. Для

включения в текущий или оперативно-календарный план производства намечаемой к выпуску

продукции ее необходимо заново ранжировать в соответствии со следующими

критериями текущих и потенциальных технических и организционно-хозяйственных

условий производства:

q структура,

состояние и потенциал производственных мощностей;

q наличие

кадров;

q платежеспособность

потребителей, с которыми возможно заключение договоров на поставку продукции;

q реальное

материально-техническое обеспечение предприятия необходимыми компонентами

производства;

q обеспеченность

транспортом, связью, топливно-энергетическими ресурсами, коммунальными и

прочими услугами;

q состояние

и перспективы послепродажного обслуживания продукции предприятия;

q экологическое

состояние производства на предприятии; затраты на содержание, перестройку и

модернизацию производства, связанные с каждым видом выпускаемой продукции.

Может оказаться, что далеко не вся отобранная на

основе маркетинговых исследований продукция может быть принята для запуска в

производство с организационно-технической точки зрения.

После окончательного определения продукции, которую

собирается выпускать предприятие, заключаются конкретные договоры на:

поставку продукции потребителям;

доставку на предприятие от поставщиков необходимых для

производства компонентов;

обслуживание производства сторонними организациями (транспорт,

связь, энергия и др.).

Производятся перестановка персонала и наем новых работников,

корректируется финансовый план.

Чтобы обеспечить стабильную работу, предприятию необходимо

найти стабильный рынок сбыта. В связи с этим его продукция должна соответствовать

требованиям, которые предъявляют к ней потребители, касающимся главным образом

качества продукции и цены единицы продукции.

Известно, что повышение качества изделий часто связано с

большими дополнительными расходами. К примеру, повышение точности обработки

изделий в машиностроении с 8-го до 9-го класса требует дополнительных расходов

в сумме, почти равной той, которая была затрачена на получение предыдущих 5 — 6

классов точности, а потребительские свойства изделий изменяются при этом

незначительно.

Не все потребители готовы платить более высокую цену за

изделие при малозаметном улучшении его качества, но для некоторых из них даже

мизерное улучшение характеристик изделия имеет огромное значение, и они не

считаются с возрастанием его цены.

Немало покупателей, которые довольствуются и средним уровнем

качества изделия, т. е. для них, например, не обязательно, чтобы купленная

газета была напечатана на бумаге высшего качества или чтобы купленные ботинки

имели какие-то металлические украшения, повышающие их цену.

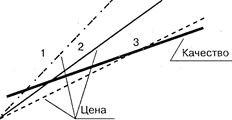

На рынке в разное время самопроизвольно возникает точка

пересечения кривых роста цены и качества продукции (рис. 1.4), которая

показывает то соотношение этих основных конкурирующих показателей - цены и

качества продукции - для различных категорий потребителей, за пределами

которого рост цены товара не окупается выгодой от повышения его качества. При

этом имеется по крайней мере 3 таких точки отсчета:

1 - покупатель не придает значения относительно высокому

качеству продукции, которое требует дополнительных расходов, и станет искать

более дешевый товар;

2 - качество и цена устраивают покупателя;

3 — покупатель готов платить более высокую цену за

улучшенное качество товара.

Коммерческие и технические службы предприятия добиваются. в

первую очередь усредненных качества и цены продукции с расчетом на широкий круг

покупателей. Отступление от достигнутого среднего уровня (линия 2 на рис. 2) в

ту или иную сторону может производиться по особой договоренности с

потребителями.

Рис. 1.4 Точки равновыгодности цены и качества продукции для

различных категорий потребителей

Чтобы не отстать от конкурентов, специалисты, ответственные

за конкурентоспособность продукции, осуществляют непрерывный контроль за ценами

и качеством продукции на рынках сбыта и принимают меры при обнаружении

недостатков.

Для выявления причин снижения конкурентоспособности

продукции специалисты предприятия (инженеры, экономисты, мастера, работники

отделов технического контроля, сбыта, материально-технического снабжения и др.)

проводят тщательный анализ:

§

ее конструкции (модели, рецептуры);

§

технологии изготовления;

§

качества и цены материалов, комплектующих

изделий;

§

состояния организации производства и др.

Как правило, анализ проводится для выявления причин

отклонения параметров изделия и его компонентов от средних (высших) рыночных

или отраслевых параметров, принимаемых в качестве эталона для измерения.

Таким образом, на отдельных более ответственных участках

производства, где отмечаются или возможны сбои качества, целесообразно, как свидетельствует

опыт зарубежных предприятий, создавать группы качества, в которые входят

инженеры, мастера, рабочие, контролеры качества, экономисты. Задача этих групп

- выявление причин снижения качества продукции, нахождение способов быстрого и

экономически эффективного устранения недостатков. Кроме того, организуется

общественный контроль за выполнением плана повышения качества продукции. Такой

порядок позволяет избежать многих ошибок, экономит время и ресурсы.

1.5 Методика установления рыночных цен на товары

Цена – это одно из главных звеньев принятой предприятием

системы маркетинга. Поэтому она обусловлена этой системой, начиная от принятой

концепции маркетинга, целей и задач предприятия, кончая системой сбыта и

реализации товара, а также получения прибыли. Естественно, что методика

установления цен на товары также зависит от принятой системы маркетинга. К

этому следует добавить, что возможности и проблемы политики цен зависят от типа

рынка, на котором предприятие осуществляет свою предпринимательскую деятельность.

За исключением случаев работы на рынках чистой конкуренции, в остальных –

предприятиям необходимо иметь методику установление цен на свои товары.

Предприятию прежде всего предстоит решить, каких целей оно

стремится достигнуть при реализации конкретного товара. Чаще всего с помощью

ценовой стратегии предприятия могут быть достигнуты следующие цели:

·

сохранения стабильного положения на рынке;

·

расширение доли рынка;

·

максимизация прибыли, повышения уровня

рентабельности;

·

поддержание и обеспечение ликвидности

(платежеспособности) предприятия;

·

завоевание лидерства на рынке;

·

расширение экспортных возможностей предприятия.

Сохранение стабильного положения на рынке при умеренной

рентабельности и достаточно удовлетворительных других показателях деятельности

предприятия. Зарубежные крупные и сверхкрупные корпорации в большинстве случаев

довольствуются 8-10% рентабельности акционерного капитала. Это обеспечивает

фирме выживание. Обеспечение выживаемости становится основной целью предприятия

в тех случаях, когда на рынке слишком много производителей и царит острая

конкуренция или резко меняются потребности покупателей.

Чтобы обеспечить работу

предприятия и сбыт товаров в описанных условиях, большинство зарубежных фирм

идут на снижение цен на товары, так как считают, что выживание важнее прибыли.

Выживание является главной целью для многих предприятий в

американской стальной индустрии. Чтобы выжить, попавшие в трудное положение

фирмы, прибегают к обширным программам ценовых уступок. Ценообразование в целях

выживания означает, что производитель пытается выдержать или слегка сбить

ценовую конкуренцию. В этом случае цены устанавливаются на точке безубыточного

ведения дела или ниже ее.

Установление цен на уровне выживания, как правило, является

краткосрочной целью. Это попытка «выкупить» время до тех пор, пока

производитель не будет в состоянии сократить издержки в достаточной степени,

чтобы получить прибыль, либо рыночная ситуация не приведет к повышению цен.

Расширение доли

рынка, на котором предприятие реализует свои товары. Часто это связано со

стремлением к лидерству на рынке. Однако и для предприятий, которые не

относятся к группе лидирующих, постановка цели «в течение одного года увеличить

свою долю на рынке с8 до 11%» может иметь не малое значение. В соответствии с

этим необходимо формировать цену и весь комплекс маркетинговых мер.

Отдельные предприятия, стремящиеся быть лидерами по

показателям доли рынка, исходя из предположения, что предприятие, которому

принадлежит большая доля рынка, будет иметь самые низкие издержки и самые

высокие долговременные прибыли. Добиваясь лидерства по показателям доли рынка,

они идут на максимально возможное снижение цен. Вариантом этой цели является

стремление добиться конкретного приращения доли рынка.

Максимизация прибыли,

повышения уровня рентабельности. Совершенно очевидно, что поставив такую

задачу, предприятия увеличивают доходность, расширяют воспроизводственные, в

том числе и инвестиционные, возможности предприятия. Акционерные общества могут

увеличить выплаты дивидендов по акциям. При этом могут ставить увеличения

абсолютной суммы балансовой прибыли, ее составляющих, повышение рентабельности

предприятия (отношение прибыли к капиталу) или рентабельности товарной

реализации (отношение прибыли к себестоимости).

Цели максимизации прибыли, повышения рентабельности могут

быть поставлены в части как текущей политики цен, так и перспективной стратегии

ценообразования. Максимизация текущей прибыли – это одна из непростых задач,

хотя и из наиболее заманчивых. Большинство предпринимателей стремятся к

максимизации текущей прибыли. Они производят оценку спроса и издержек

применительно к разным уровням цен и выбирают такую цену, которая обеспечивает

получение максимальной текущей прибыли и максимальное возмещение затрат. Во

всех подобных случаях текущие финансовые показатели для предприятия важнее

долговременных. Но именно долговременные факторы являются наиболее важными.

Поддержание и обеспечение ликвидности (платежеспособности)

предприятия. Это ценовая задача и стратегия маркетинга в условиях рынка всегда

актуальна, поскольку устойчивая неплатежеспособность грозит предприятию

банкротством. Если предприятие имеет надежных заказчиков и проблемы расчетов не

возникают, то руководству все равно необходимо четко представлять те условия,

предпосылки, которые обеспечивают стабильную платежеспособность. При этом

следует иметь в виду, что фактическая цена – оплаченная цена, выраженная в

поступлении денег на счет предприятия.

Надежная и своевременная платежеспособность заказчиков –

важное условие делового партнерства. Поэтому в ценовой стратегии необходимо

выбирать заказчиков с учетом их платежеспособности, идти на выгодные формы

расчетов, в частности предоплату, предоставляя безупречным в платежах

заказчикам льготы по ценам, избегать завышения цены на поставляемые товары.

Завоевания лидерства на рынке и в определении цен – наиболее

престижная задача ценообразования крупных предприятий и объединений. Однако на

региональных и локальных рынках лидирующая ценовая политика может проводиться и

не столь крупными предприятиями. Ценовое лидерство отражает положение предприятия

на рынке как одного из наиболее активных при установлении общих ценовых уровней

на какие-то виды продукции (часто более низких, чем действующие, или более

высоких на престижный, высококачественный товар). Конечно, для того чтобы

занять лидирующее положение на рынке, предприятие должно обладать достаточным

потенциалом. Противоположной ценовой стратегией является пассивное следование

за лидером.

Расширение экспортных возможностей предприятия. При

проведении данной стратегии предприятию необходимо учитывать особенности

ценообразования на внешнем и внутреннем рынках.

В зависимости от конкретных условий рынка, предприятие может

иметь и другие задачи (бартерный обмен, инфляционное противостояние и др.).

Выбор политики ценообразования – это сложный процесс,

требующий учета текущих и перспективных целей маркетинговой деятельности

предприятия. Выбор стратегии ценообразования и политики цен предприятия должен

базироваться на приоритетах его деятельности.

Любая цена, назначенная предприятием- продавцом, так или

иначе скажется на уровне спроса на товар на рисунке представлена зависимость

между ценой Р и сложившимся уровнем q, как показано на рис. 1.5.

Рис. 1.5. Кривая спроса

Кривая спроса показывает, какое количество товара будет

продано на рынке в течение конкретного отрезка времени по разным ценам. В

обычной ситуации спрос и цена находятся в обратно пропорциональной зависимости,

т.е. чем выше цена, тем ниже спрос, чем ниже цена, тем выше спрос. Так что,

подняв цену с Р1 до Р2 предприятие продаст меньшее количество товара.

Зарубежные фирмы постоянно проводят замеры измерений

спроса в зависимости от изменений цен, так как этот показатель является главным

в осуществляемой политике цен. Различия в подходах к замерам диктуют типом

рынка.

В условиях чистой монополии кривая спроса

свидетельствует о том, что спрос на товар обоснован ценой, которую предприятие

за него запрашивает. Однако с появлением одного или более конкурентов кривая спроса

будет меняться в зависимости от цен конкурентов.

Чувствительность спроса к изменению цены характеризуется

показателем эластичности. Эластичность показывает, на сколько процентов

измениться одна переменная в результате изменения другой переменной на 1%.

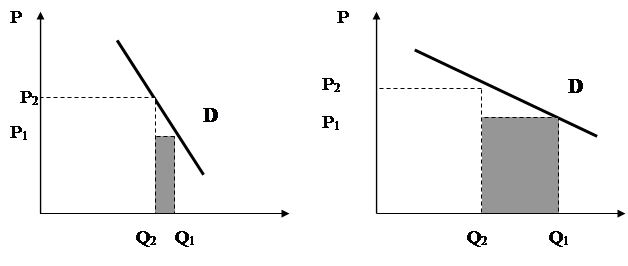

Рассмотрим две кривые спроса, представленные на рис.1.6.

а)

б)

Рис. 1.6

Неэластичный(а) и эластичный(б) спрос

На рисунке а) наглядно показано, что увеличение цен с Р1 до

Р2 ведет к относительно небольшому падению спроса с Q1 до Q2, а на рис б) – то же самое увеличение цены приводит к

существенному падению спроса с Q1

до Q2.

Если под влиянием небольшого изменения цены спрос почти не меняется, значит он – неэластичен. Если же

при этом спрос претерпевает значительные изменения, то принято считать, что он

эластичен.

Для общего спроса на многие

товары промышленного назначения характерна низкая ценовая эластичность. Что

определяет эластичность спроса по ценам? Спрос, вероятнее всего, будет менее

эластичен при следующих обстоятельствах:

·

товару нет или почти нет замены или отсутствуют

конкуренты;

·

покупатели не сразу замечают повышение цен;

·

покупатели медленно меняют свои покупательские

привычки;

·

покупатели считают, что повышенная цена оправдана

улучшение качества товара, естественным ростом инфляции и т.д.

Если спрос можно определить как эластичный, продавцам стоит

задуматься о снижении цены. Сниженная цена принесет больший объем общего

дохода. И такой подход имеет смысл до тех пор, пока нет непропорционального

роста издержек производства и сбыта товара.

В практике зарубежных фирм широко

применяется числовая (расчетная) оценка эластичного спроса (предложения) в

зависимости от изменения цены.

Поскольку величина спроса (предложения) обозначили Q, а цену товара – Р, то

показатель (коэффициент) спроса (предложения) в зависимости от изменения цены,

или ценовая эластичность спроса (предложения) Ер будет равен:

Ер= или Ер=

или Ер= ,

,

где q и Р – изменение спроса

(предложения) и цены, %.

Принято считать, если:

·

Ер<1 – спрос неэластичен;

·

Ер>1 – спрос эластичен;

·

Ер=1 – спрос с единичной эластичностью.

Положительные значения эластичности отражают одинаково

направленные изменения взаимосвязанных величин: обе возрастают или обе

уменьшаются, отрицательные – разную направленность изменений: одна величина

возрастает, другая – уменьшается, или наоборот, одна – уменьшается, другая –

возрастает.

Эластичность спроса в зависимости от изменения цены обычно

является отрицательной величиной, эластичность предложения – как правило,

положительной величиной.

Показатели эластичного спроса (предложения) широко

используются зарубежными предпринимателями при установлении цен на товары.

Рассмотрим основные направления использования показателей

эластичности.

Прежде всего, зная эластичность спроса на выпускаемый на

рынок товар, предприниматель заранее имеет возможность определить реакцию

покупателей на изменения цены, что показано в табл. 1.1.

Таблица 1.1

Реакция покупателей

на изменения цены на товар

|

Характер

спроса

|

Поведение

покупателей в случае, когда

|

|

Цена

снижается

|

Цена

возрастает

|

|

1

|

2

|

3

|

|

Эластичный

|

Значительно

увели-чивают объем закупок (спрос растет более высокими темпами, чем

снижается цена)

|

Значительно

снижают объем закупок (спрос снижается более высокими темпами, чем растет

цена)

|

|

Неэластичный

|

Темп роста

спроса меньше темпа снижения цены

|

Темп снижения

спроса меньше темпа роста цены

|

|

Единичная эластичность

|

Спрос растет

тем же темпом, каким падает цена

|

Спрос снижается

тем же темпом, каким растет цена

|

Кроме того, показатель эластичности служит мерилом

при оценке тенденций изменения общих расходов предприятия в зависимости от

характера спроса на товары, что показано в табл. 1.2.

Таблица 1.2

Изменения общих

расходов предприятия при изменении цены на товар

|

Характер

спроса

|

Изменение

общих расходов в случае, когда

|

|

Цена

снижается

|

Цена

возрастает

|

|

Эластичный

|

Возрастают

|

Уменьшаются

|

|

Неэластичный

|

Уменьшаются

|

Возрастают

|

|

Единичная эластичность

|

Уменьшаются

|

Не изменяются

|

Совершенно очевидно,

что увеличение объема реализации товара (допустим, предприниматель расширил

долю рынка или предполагает ее расширить), используя коэффициент эластичности

для продаваемого товара, можно рассчитать возможное изменение цены.

Достаточно широко показатель эластичности используется для

прогнозирования цен. При этом следует отметить, что спрос на отдельные группы

товаров неодинаково (с различной эластичностью) реагируют на излишние цены. Для

многих товаров спрос на них обычно тем эластичнее, чем длительнее период

времени для принятия решения. На отдельные товары спрос может быть более

эластичен для кратковременного периода. Используя маркетинговую информацию

ценовой эластичности спроса на товары и услуги в кратковременных и

долговременных периодах, предприятие может прогнозировать возможное изменение

цен.

Таким образом, изучение спроса – очень важная и необходимая

часть методики ценообразования. На зарубежных предприятиях этому вопросу

придают исключительное значение, поскольку спрос и предложение – два основных

рычага рыночной экономики.

Хотя максимальная цена может определяться спросом, а

минимальная - издержками, на установление предприятие среднего диапазона цен

конкурентов на аналогичный товар и их рыночные реакции. Предприятию необходимо знать цены и качество

товаров своих конкурентов.

Анализ цен и товаров конкурентов

является важным и ответственным этапом в методике установление цен на товары.

Прежде всего на этом этапе

ценообразования производителю товара необходимо иметь данные не только о ценах

конкурентов, но и глубокое исследование технико-экономических характеристик

товаров конкурентов. Последнее необходимо сопоставительного анализа

производителя и конкурентов.

Кроме того, на данном этапе проводятся исследования

реакции фирмы на возможное изменение цен, предпринятое конкурентом. В

результате этого исследования предприятие должно быть готово ответить на

нижеследующие вопросы:

·

почему конкурент изменил цену – для завоевания

рынка, использования недогруженных мощностей, компенсирования издержек или

чтобы положить начало изменению цен в отрасли в целом?

·

планирует ли конкурент изменение цен на время

или навсегда?

·

что произойдет с долей рынка фирмы и ее

доходами, если она не примет ответных мер?

·

собираются ли предпринимать ответные меры другие

предприятия?

·

какими могут быть ответы конкурента и других

предприятий на каждую из возможных ответных реакций?

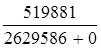

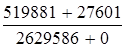

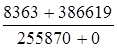

Графически "точка безубыточности" (или "порог

рентабельности") операционной деятельности предприятия в коротком периоде,

в течение которого не меняются уровень цен на продукцию, уровень переменных

издержек и сумма постоянных издержек, представлена на рис. 1.7.

Ртб

Рис. 1.7. График

формирования точки безубыточности операционной деятельности предприятия

Из приведенного графика видно, что для достижения "точки

безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации

продукции (Ртб), при котором сумма чистого операционного дохода (валового

операционного дохода за вычетом суммы налоговых платежей из него) сравняется с

суммой издержек — как постоянных, так и переменных. Это условие может быть

выражено следующими равенствами:

ВДо = Ио + НДС

ВДо = Ио + НДС

ТБ:

ТБ:

ЧДо=Ио,

где ТБ—точка безубыточности операционной деятельности;

ВДо — сумма валового операционного дохода;

ЧДо —сумма чистого операционного дохода:

И0—совокупная сумма операционных издержек;

НДС — сумма налога на добавленную стоимость и других налоговых

платежей, входящих в цену продукции.

Определение объема реализации продукции, обеспечивающего

безубыточную операционную деятельность в длительном периоде. Операционная

деятельность в длительном периоде по сравнению с коротким периодом претерпевает

следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают

постоянные операционные издержки. Это связано с увеличением парка используемых

машин и оборудования (что приводит к росту амортизационных отчислений),

повышением численности работников аппарата управления (что приводит к росту

расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации

продукции предприятие вынуждено снижать уровень цен, что приводит к

соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста

производительности труда операционного персонала, укрупнения партий закупаемого

сырья и отгружаемой продукции постепенно снижается уровень переменных

операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с

операционной прибылью существенно, влияют на формирование ее суммы. Это можно

проследить по данным графика, представленного на рис. 1.10.

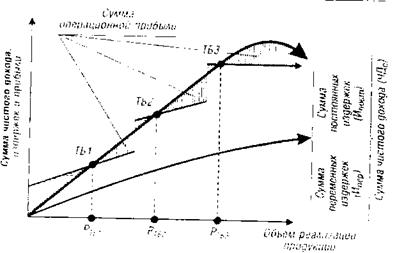

Из приведенного графика видно, что в силу трансформирующихся условий

операционной деятельности точка безубыточности постоянно меняет свое значение,

т.е. требует гораздо большего объема реализации в сравнении с предыдущим

периодом (Ртб1 <

РТБ2 < РТБ3)- Соответственно меняется и

сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся

условий операционной деятельности на каждом этапе. Если на первых двух этапах

это изменение суммы валовой операционной прибыли вызывалось в основном ростом

суммы постоянных операционных затрат, то на третьем этапе основное влияние на

изменение суммы этой прибыли оказывало снижение уровня чистого операционного

дохода.

Рис. 1.8 График формирования

точки безубыточности операционной деятельности предприятия

Каждый этап изменения условий операционной деятельности предприятия

в длительном периоде представляет собой начало этой деятельности в коротком

периоде, окончание которого характеризуется новым изменением условий. Иными

словами, длительный период операционной деятельности предприятия может быть

разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет

использовать при расчетах алгоритмы, характерные для короткого периода. В связи

с этим, последующие задачи формирования валовой и других видов операционной

прибыли с использованием системы "СVР" будут рассмотрены в рамках короткого периода

операционной деятельности предприятия.

Помимо решения этих вопросов,

предприятие должно провести и более широкий анализ. Ему следует изучить

проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара

в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента,

предложенную цену и чувствительность рынка с точки зрения ценностной значимости

товара, динамику издержек в зависимости от объема производства и прочие

возможности, открывающиеся перед предприятием.

Итак, предприятие всегда в

состоянии провести анализ вариантов своих действий непосредственно в момент

изменения цен конкурентов. Ведь конкурент, возможно, готовился к своему шагу

довольно долго, а отреагировать на этот шаг требуется, как правило,

незамедлительно. Поэтому практически единственный способ сократить срок

принятия решения об ответной реакции – предвидеть возможные ценовые маневры

конкурента и заблаговременно подготовить вариантные ответные меры.

В дипломной работе будет

рассмотрен метод анализа безубыточности.

2. РАЗРАБОТКА ЦЕНОВОЙ И СБЫТОВОЙ СТРАТЕГИИ ООО “ЕВРООКНО”

2.1 Характеристика

объекта исследования

Общество с ограниченной ответственностью «Евроокно»,

именуемое в дальнейшем "Общество", создано в соответствии с

Гражданским кодексом Российской Федерации и Федеральным законом Российской

Федерации "Об обществах с ограниченной ответственностью".

Общество является юридическим лицом и строит свою

деятельность на основании настоящего Устава и действующего законодательства

Российской Федерации.

Учредителями Общества являются:

- Сиротин Олег

Юрьевич

- Вопилов Андрей

Геннадьевич

- Вишняков Владимир

Михайлович

Общество вправе в установленном порядке открывать банковские

счета на территории Российской Федерации и за ее пределами. Общество имеет

круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Общество имеет штампы и бланки со своим наименованием, собственную эмблему и

другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества

и денежных средств и отвечает по своим обязательствам собственным имуществом.

Участники имеют предусмотренные законом и учредительными документами Общества

обязательственные права по отношению к Обществу.

Участники не отвечают по обязательствам Общества и несут

риск убытков, связанных с деятельностью Общества, в пределах стоимости

внесенных ими вкладов.

Российская Федерация, субъекты РФ и муниципальные

образования не несут ответственности по обязательствам Общества, равно как и

Общество не несет ответственности по обязательствам РФ, субъектов РФ и

муниципальных образований.

Принятие новых участников в состав Общества осуществляется

по решению Общего собрания Участников.

Место нахождения Общества: 456300, Челябинская область, г.

Миасс, ул. Романенко, дом 50-А.

Почтовый адрес:

456300, Челябинская область, г. Миасс, ул. Романенко, дом 50-А, ООО «Евроокно».

Целями деятельности Общества являются расширение рынка

товаров и услуг, а также извлечение прибыли.