Оглавление

Введение............................................................................................................................................................................. 2

1.

Характеристика ОАО «Завод по производству абразивных инструментов»... 3

2.

Горизонтальный анализ бухгалтерской отчетности и вертикальный анализ

бухгалтерского баланса..................................................................................................................................... 5

2.1.

Горизонтальный анализ бухгалтерской отчетности............................................................................ 5

2.2.

Вертикальный анализ........................................................................................................................................... 7

3.

Экономические показатели, характеризующие экономический потенциал и результаты

хозяйственно-финансовой деятельности........................................................ 9

4.

Расчет собственных оборотных средств предприятия на начало и конец года 15

5.

Источники формирования материально-производственных запасов предприятия на

начало и конец года (руб.)................................................................................................................................ 17

6.

Основные коэффициенты, характеризующие уровень финансовой устойчивости

предприятий.................................................................................................................................................................. 18

7.

Группировка активов по степени их ликвидности и пассивов предприятия по

срочности их оплаты.......................................................................................................................................... 21

8.

Расчет коэффициентов ликвидности.............................................................................................. 23

9.

Расчет показателей оборачиваемости капитала предприятия............................. 26

10.

Показатели оборачиваемости капитала.................................................................................... 28

11.

Показатели состояния оборачиваемости материально-производственных запасов

предприятия.................................................................................................................................................................. 30

12.

Оборачиваемость дебиторской задолженности................................................................ 32

13.

Размер чистой прибыли и ее динамика за два последних года............................. 33

14.

Формирование прибыли от реализации продукции......................................................... 34

15.

Состав и структура налогов, вносимых в бюджет из прибыли............................ 35

Заключение................................................................................................................................................................... 37

Список

литературы................................................................................................................................................ 39

Приложение................................................................................................................................................................... 41

Введение

Рыночная

экономика связана с необходимостью повышения эффективности производства,

конкурентоспособности продукции и услуг на основе систематического анализа

хозяйственной деятельности предприятия. Анализ деятельности дает возможность

вырабатывать необходимую стратегию и тактику развития предприятия, на основе

которых формируются производственная программа, выявляются резервы повышения

эффективности производства.

В

экономическом анализе первостепенное внимание уделяется эффективности

использования технических, материальных и финансовых ресурсов, повышению

производительности труда, ускорению оборачиваемости оборотных средств,

увеличению рентабельности производства.

Анализ

в экономической деятельности предприятия связан с необходимостью

прогнозирования ожидаемых результатов и затрат. Анализ экономической

деятельности предполагает последовательное рассмотрение его состояний по

функциям: хозяйственной деятельности, финансового состояния, а также анализа

нововведений и инвестиций.

1. Характеристика ОАО «Завод по производству абразивных

инструментов»

Предприятие

специализируется, на производстве абразивного инструмента и в истекшем году

выпускало:

шкурку

шлифовальную водостойкую на тканевой основе;

шлифовальные

ленты;

лепестковые

круги;

усеченные

шлифовальные конуса;

товары

народного потребления.

Предприятие

имеет проектную мощность 4,6 млн. пог.м шлифовальной шкурки.

В

отчетном году выпущено товарной продукции на сумму 67 784 тыс.руб.

Общий

выпуск шлифовальной шкурки составил 4093 тыс. пог.м, что на 31,3% больше, чем в

прошлом году (4093:3118).

В

отчетном году предприятие расширило ассортимент выпускаемой продукции. Освоен

выпуск лепестковых кругов размерами 40*10*6 мм и 60*30*6 мм, а также

изготовлены опытные партии лепестковых кругов размерами 0 350*50*44,5 мм и

о 300*50*44,5 мм.

Номенклатура

товарной продукции в действующих ценах представлена в таблице.

в

тыс.руб.

|

Номенклатура

|

Прошлый

год

|

Отчетный

год

|

|

По

бизнес-плану

|

По

отчету

|

|

1. Объем реализации товарной продукции

|

43 357

|

65 000

|

65 644

|

|

2. Товарная продукция:

|

47 373

|

65 800

|

67 784

|

|

а) шкурка шлифовальная

|

41 267

|

55 970

|

61 270

|

|

б) шлифизделия

|

3225

|

4500

|

3374

|

|

в) диски из объемного шлифовального полотна

|

70

|

2500

|

|

|

г) круги лепестковые

|

1360

|

1500

|

1542

|

|

д) товары народного потребления

|

1114

|

1000

|

1264

|

|

е) прочая продукция

|

337

|

330

|

334

|

Наибольший

удельный вес в товарной продукции занимает шлифовальная шкурка – 90,4%, что на

3,3 пункта выше предыдущего года. Темп ее роста составил 148,5%.

За

год отгружено продукции на 67 036 тыс.руб., в том числе через собственный

магазин продано на сумму 2891 тыс.руб.

Продукция

отпускалась согласно договорам, в прошлом году их было заключено 520, и

соглашениям по взаимозачетам. Отгрузка производилась во все регионы страны, а

также в страны СНГ (всего 62 региона).

Реализовано

продукции основной деятельности на сумму 65 644 тыс. руб. Объем товарной

продукции превысил объем реализованной продукции на сумму 2140 тыс.руб.

(67 784

– 65 644), или на 3,2%, что привело к увеличению остатков на 01.01 отчетного

года.

2. Горизонтальный анализ бухгалтерской отчетности и

вертикальный анализ бухгалтерского баланса

2.1. Горизонтальный анализ бухгалтерской отчетности

Горизонтальный

анализ – это сопоставление финансовых показателей или статей финансовых отчетов

за ряд лет. При этом могут рассматриваться как абсолютные, так и относительные

изменения показателей.

Рассмотрим

горизонтальный анализ баланса ОАО «Завод по производству абразивных

инструментов»представлен в табл. 2.1.

Таблица 2.1.

Горизонтальный

анализ ОАО «Завод по производству абразивных инструментов»

|

Показатели

|

На начало года

|

На конец года

|

Отклонение, руб.

|

Темп роста, %

|

|

в тыс. руб.

|

в % к итогу

|

в тыс. руб.

|

в % к итогу

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

АКТИВ

|

|

|

|

|

|

|

|

1.

Внеоборотные активы

|

|

|

|

|

|

|

|

1.1.

Нематериальные активы

|

0

|

0

|

0

|

0

|

0

|

0

|

|

1.2.

Основные средства

|

11783

|

38,5

|

12890

|

28,1

|

1107

|

109,4

|

|

1.3

Незавершенное строительство

|

653

|

2,1

|

85

|

0,2

|

-568

|

13,0

|

|

1.4

Долгосрочные финансовые вложения

|

10

|

0,03

|

10

|

0,02

|

0

|

100,0

|

|

1.5

Прочие внеоборотные активы

|

|

|

|

|

|

|

|

Итого

по I разделу

|

12446

|

40,7

|

12985

|

28,3

|

539

|

104,3

|

|

2.

Оборотные активы

|

|

|

|

|

|

|

|

2.1

Запасы

|

10068

|

32,9

|

15996

|

34,8

|

5928

|

158,9

|

|

2.2

Налог на добавленную стоимость

|

745

|

2,4

|

1109

|

2,4

|

364

|

148,9

|

|

2.3

Дебиторская задолженность

|

7176

|

23,5

|

15711

|

34,2

|

8535

|

218,9

|

|

2.4

Краткосрочные финансовые вложения

|

3

|

0,01

|

0

|

0

|

-3

|

0,0

|

|

2.5

Денежные средства

|

151

|

0,5

|

146

|

0,3

|

-5

|

96,7

|

|

2.6

Прочие оборотные активы

|

0

|

0

|

0

|

0

|

0

|

0,0

|

|

Итого

по II разделу

|

18143

|

59,3

|

32962

|

71,7

|

14819

|

181,7

|

|

БАЛАНС

|

30589

|

100

|

45947

|

100

|

15358

|

150,2

|

|

ПАССИВ

|

|

|

|

|

|

|

|

3.

Капитал и резервы

|

|

|

|

|

|

|

|

3.1

Уставный капитал

|

10

|

0,03

|

10

|

0,02

|

0

|

100,0

|

|

3.2

Добавочный капитал

|

12508

|

40,9

|

12508

|

27,2

|

0

|

100,0

|

|

3.3

Резервный капитал, фонды, целевые финансирования и поступления

|

1939

|

6,3

|

2254

|

4,9

|

315

|

116,2

|

|

Итого

по III разделу

|

14457

|

47,3

|

14772

|

32,2

|

315

|

102,2

|

|

4.

Долгосрочные пассивы

|

0

|

0

|

0

|

0

|

0

|

0,0

|

|

5.

Краткосрочные пассивы

|

|

|

|

|

|

|

|

5.1

Заемные средства

|

1586

|

5,2

|

2749

|

6,0

|

1163

|

173,3

|

|

5.2

Кредиторская задолженность

|

7736

|

25,3

|

14861

|

32,3

|

7125

|

192,1

|

|

5.3

Доходы будущих периодов

|

0

|

0

|

0

|

0

|

0

|

0,0

|

|

5.4

Фонды потребления

|

6810

|

22,3

|

13565

|

29,5

|

6755

|

199,2

|

|

Итого

по V разделу

|

16132

|

52,7

|

31175

|

67,8

|

15043

|

193,2

|

|

БАЛАНС

|

30589

|

100,0

|

45947

|

100,0

|

15358

|

150,2

|

|

Среднегодовая

сумма активов

|

38268

|

|

Среднегодовая

сумма дебиторской задолженности

|

11443,5

|

|

Среднегодовая

сумма собственного капитала

|

12518

|

По

данным табл.2.1. можно сделать следующие выводы. Практически все статьи

бухгалтерского баланса по сравнению с предыдущим годом возросли, это такие

показатели как:

ü Основные

средства

ü Запасы

ü Налог на

добавленную стоимость

ü Дебиторская

задолженность

ü Резервный

капитал, фонды, целевые финансирования и поступления

ü Заемные

средства

ü Кредиторская

задолженность

ü Фонды

потребления

Снизились

статьи баланса:

ü Незавершенное

строительство

ü Денежные

средства

Неизменными

остались следующие показатели:

ü Долгосрочные

финансовые вложения

ü Уставный

капитал

ü Добавочный

капитал

2.2. Вертикальный анализ

Вертикальный

анализ балансового отчета может быть использован для того, чтобы выявить

проблемные участки.

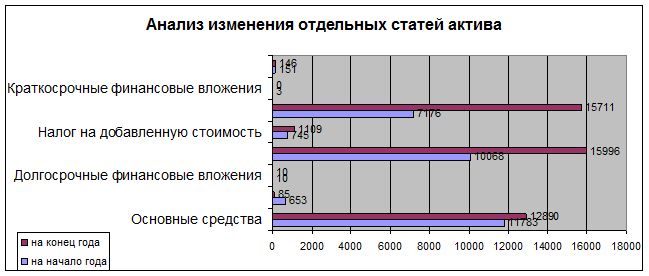

На

рис. 2.1. и 2.2. будет изображен анализ актива и пассива предприятия.

Из

таблицы 2.1. балансового отчета ОАО «Завод по производству абразивных

инструментов» видно, что по сравнению с началом года доля денежной наличности в

общей сумме активов на конец года несколько уменьшилась (с 0,5% до 0,3% от

общей суммы актива). Это свидетельствует о более рациональном использовании

средств, так как денежная наличность не приносит компании прибыли.

Рис. 2.1. Анализ изменения статей актива

Рис. 2.1. Анализ изменения статей актива

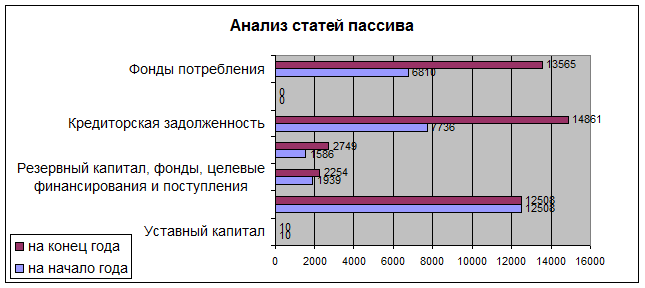

Кредиторская

задолженность по отношению баланса на начало года увеличилась почти в 2 раза,

это свидетельствует о изменности кредитной политики ОАО «Завод по производству

абразивных инструментов». Доля материально-производственных запасов увеличилась

в 1,5 раза.

Рис.

2.1. Анализ изменения статей пассива

В

целом форма балансового отчета ОАО «Завод по производству абразивных

инструментов» свидетельствует о том, что за рассматриваемый период резко

увеличились следующие доли:

дебиторская

задолженность;

заемные

средства;

кредиторская

задолженность;

фонды

потребления.

Это

случит признаком не стабильности финансовой политики ОАО «Завод по производству

абразивных инструментов».

3. Экономические показатели, характеризующие экономический

потенциал и результаты хозяйственно-финансовой деятельности

Экономические

показатели представлены в табл. 3.1.

Таблица

3.1.

|

Направление анализа

|

Наименование показателей

|

Алгоритм расчета

|

Величина показателей

|

|

1. Оценка экономического потенциала

субъекта хозяйствования

|

|

|

|

|

На начало года

|

На конец года

|

|

1.1 Оценка имущественного положения

|

1.

Величина основных средств

|

|

11783

|

12890

|

|

2.

Доля основных средств в общей сумме активов

|

|

0,95

|

0,99

|

|

3.

Коэффициент износа основных средств

|

стр.392ф.№5/

стр.370ф.№5

|

0,62

|

0,61

|

|

4.

Общая сумма хозяйственных средств, находящихся в распоряжении предприятия

|

|

30589

|

45947

|

|

1.2 Оценка финансового положения

|

1.

Величина собственных средств

|

|

1937

|

751

|

|

2.

Доля собственных средств в общей сумме источников

|

|

1

|

1

|

|

3.

Коэффициент покрытия

|

стр.490ф.№1/

стр.290ф.№1

|

0,80

|

0,45

|

|

4.

Доля собственных оборотных средств в общей их сумме

|

|

0,11

|

0,05

|

|

5.Доля

долгосрочных заемных средств в общей сумме источников

|

|

0

|

0

|

|

6.

Коэффициент покрытия запасов

|

стр.490ф.№1/

стр.210ф.№1

|

1,44

|

0,92

|

|

1.3 Наличие "больных" статей

в отчетности

|

1.

Убытки

|

стр.710ф.5

|

0

|

0

|

|

2.

Ссуды и займы, не погашенные в срок

|

|

|

|

|

3.

Просроченная дебиторская и кредиторская задолженности

|

стр.211ф.5+стр.231ф.5

|

726

|

2948

|

|

4.

Векселя выданные (полученные) просроченные

|

стр.263ф.5+стр.265ф.5

|

0

|

0

|

|

2. Оценка результативности

финансово-хозяйственной деятельности

|

|

|

2.1 Оценка прибыльности

|

1.

Прибыль

|

|

16225

|

10174

|

|

2.

Рентабельность продаж

|

стр.050ф.№2/

стр010ф.№2

|

0,19

|

0,18

|

|

3.

Рентабельность основной деятельности

|

стр.140ф.№2/

стр.010ф.№2

|

0,18

|

0,18

|

|

2.2 Оценка динамичности

|

1.

Сравнительные темпы роста выручки, прибыли и капитала предприятия

|

стр.010ф.№2(3)/стр.010ф.2(4);

стр.140ф.2(3)/ стр.140ф.2(4); стр.410ф.1(3)/ стр.410ф.1(4)

|

0,61

|

0,63

|

|

2.

Оборачиваемость активов

|

стр.010ф.№2/

среднегодовая сумма активов

|

3,02

|

1,22

|

|

3.

Период инкассации дебиторской задолженности

|

среднегодовая

сумма дебиторской задолженности/ стр.140ф.№2

|

0,08

|

0,28

|

|

2.3 Оценка эффективности

использования производственного потенциала

|

1.

Рентабельность капитала

|

стр.140ф.№2/

среднегодовая сумма активов

|

0,53

|

0,22

|

|

2.

Рентабельность собственного капитала

|

стр.140ф.№2/

среднегодовая сумма собственного капитала

|

1,12

|

0,69

|

|

|

|

|

|

|

В соответствии с табл. 3.1.

были получены следующие данные.

1. Оценка экономического потенциала

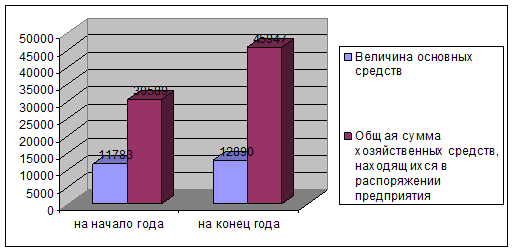

Оценка имущественного положения

Величина основных средств на

конец отчетного года увеличилась на 1107. Изменения представлены на рис. 3.1.

Доля основных средств в

общей сумме активов так же увеличилась с 0,95 до 0,99.

Коэффициент износа основных

средств значительно не уменьшился и составил 0,61, по сравнению с началом

отчетного года – 0,62.

Рис. 3.1. Оценка имущественного

положения

Общая сумма хозяйственных

средств, находящихся в распоряжении предприятия увеличилась на 15358 и

составила на конец года 45947 по сравнению с началом года – 30589.

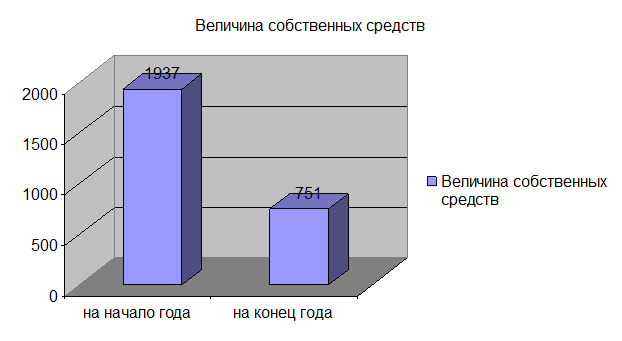

Оценка финансового положения

Величина собственных средств

уменьшилась в 2,57 раза и составила на конец года 751, на начало года он был

равен 1937. Изменения представлены на рис. 3.2.

Рис. 3.2. Оценка финансового положения

Рис. 3.2. Оценка финансового положения

Коэффициент покрытия также

снизился и составил на конец отчетного года 0,45, на начало он был равен 0,80.

Доля собственных оборотных

средств в общей их сумме также уменьшилась в 2 раза по сравнению с

первоначальной и составила 0,05.

Коэффициент покрытия запасов

снизился в 1,5 раза и составил 0,92.

«Больные» статьи в

отчетности: просроченная кредиторская и дебиторская задолженности. Они возросли

с 726 на начало отчетного года до 2948, т.е. просроченность платежей

увеличилась более чем в 4 раза.

2.Оценка результативности

финансово-хозяйственной деятельности

Оценка прибыльности

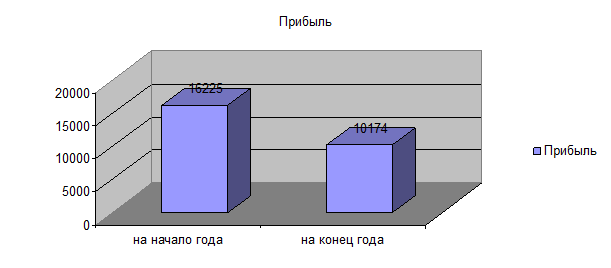

Прибыль снизилась с 16225 на

начало года до 10174 на конец отчетного года. Изменения представлены на рис.

3.3.

Рис. 3.3. Оценка прибыльности

Рис. 3.3. Оценка прибыльности

Рентабельность продаж в

принципе осталась неизменной и составила 0,18 по сравнению с 0,19 на начало

отчетного года.

Рентабельность основной

деятельность осталась неизменной и она равна 0,18.

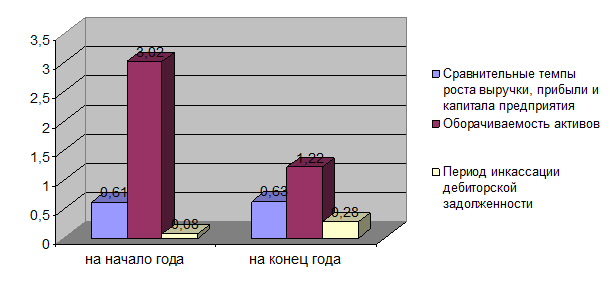

Оценка динамичности

Незначительно вырасти темпы

роста выручки, прибыли и капитала с 0,61 на начало года до 0,63 на конец

отчетного периода. Изменения представлены на рис. 3.4.

Рис. 3.4. Оценка динамичности

Рис. 3.4. Оценка динамичности

Оборачиваемость активов

снизилась почти в 2,5 раза (3,02 – на начало года, 1,22 – на конец года).

Период инкассации вырос с

0,08 на начало года до 0,28 на конец года.

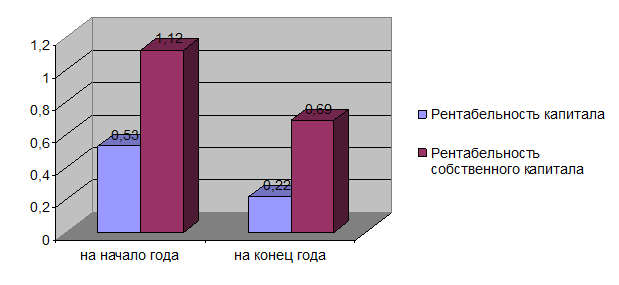

Оценка эффективности использования производственного потенциала

Рентабельность капитала

снизилась примерно в 2,5 раза. На начало года она составляла 0,53, а на конец

составила – 0,69.

Рентабельность основного

капитала также снизилась и составила 0,69 по сравнению с 1,12 на начало

отчетного года. Изменения представлены на рис. 3.5.

Рис. 3.5. Оценка эффективности использования производственного

потенциала

Рис. 3.5. Оценка эффективности использования производственного

потенциала

Предварительное

заключение об итогах работы предприятия в отчетном году ОАО «Завод по

производству абразивных инструментов»

Анализ

имущественного положения показал, что ОАО «Завод по производству абразивных

инструментов» увеличил сумму хозяйственных средств, находящихся в распоряжении

предприятия. Это означает, что ОАО «Завод по производству абразивных

инструментов» располагает значительным запасом денежных средств.

Работу

ОАО «Завод по производству абразивных инструментов» можно охарактеризовать как

кризисное, на это указывает оценка финансового положения (снижение величины

собственных средств, коэффициента покрытия, коэффициента покрытия запасов).

В

ОАО «Завод по производству абразивных инструментов» существует также увеличение

дебиторской и кредиторской задолженности.

Производственный

потенциал используется не эффективно, так как к концу года произошло снижение

рентабельности капитала и соответственно рентабельности основного капитала.

4.

Расчет собственных оборотных средств предприятия на начало и конец года

Расчет

собственных оборотных средств предприятия на начало и конец года представим в

таблице 4.1.

Таблица 4.1.

|

№ п/п

|

Собственные оборотные

средства предприятия

|

На начало года

|

На конец года

|

Отклонение (+,-)

|

|

|

Вариант

1

|

|

|

|

|

1

|

Собственный

капитал

|

14457

|

14772

|

315

|

|

2

|

Долгосрочные

обязательства

|

0

|

0

|

0

|

|

3

|

Внеоборотные

активы (недвижимое имущество)

|

12446

|

12985

|

539

|

|

4

|

Итого

собственных оборотных средств (стр.1 + стр. 2 - стр. 3)

|

2011

|

1787

|

-224

|

|

|

Вариант

2

|

|

|

|

|

5

|

Текущие

активы

|

18143

|

32962

|

14819

|

|

6

|

Краткосрочные

обязательства

|

16132

|

31175

|

15043

|

|

7

|

Итого

собственных оборотных средств (стр.5 - стр. 6)

|

2011

|

1787

|

-224

|

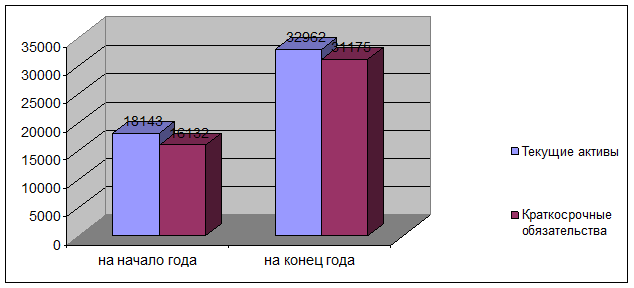

Первый вариант рассмотрим на рис.4.1.

Рис. 4.1. Собственные оборотные средства предприятия по варианту

1

Рис. 4.1. Собственные оборотные средства предприятия по варианту

1

По

варианту 1 из рис. 4.1. видно, что и собственный капитал предприятия и

внеоборотные активы увеличились.

Первый вариант рассмотрим на рис.4.2.

Рис. 4.2. Собственные оборотные средства предприятия по

варианту 2

Рис. 4.2. Собственные оборотные средства предприятия по

варианту 2

К

концу года заметно увеличились текущие и краткосрочные обязательства, это

свидетельствует о том, что предприятие взяло ссуду в банке, чтобы вложить ее в

какой-либо проект.

5. Источники формирования материально-производственных

запасов предприятия на начало и конец года (руб.)

Источники

формирования материально-производственных запасов представлены в табл. 5.1., а

изменения источников на конец года по сравнению с началом года, представлено на

рис. 5.1.

Таблица 5.1

|

№ п/п

|

Источники-формирования

материально-производственных запасов

|

На начало года

|

На конец года

|

Отклонение

(+,-)

|

|

1

|

Собственные оборотные средства

|

2011

|

1787

|

-224

|

|

2

|

Краткосрочные кредиты банков и займы

|

1586

|

2749

|

1163

|

|

3

|

Расчеты с кредиторами по товарным операциям (стр.

621+622+627)ф.1

|

7736

|

14861

|

7125

|

|

4

|

Итого источников формирования материально-производственных

запасов(стр. 1+2+3)

|

11333

|

19397

|

8064

|

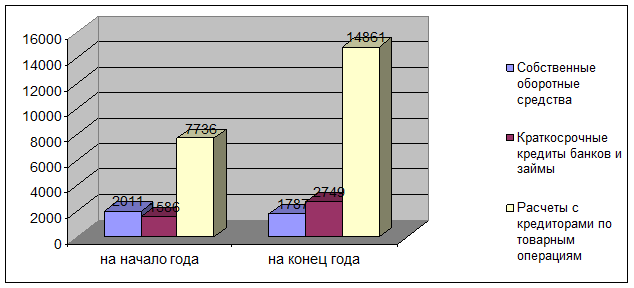

Рис. 5.1. Источники формирования

материально-производственных запасов

Рис. 5.1. Источники формирования

материально-производственных запасов

Из

построенной диаграммы видно, что резкому подъему подверглись расчеты с

кредиторами по товарным операциям, они возросли примерно в 2 раза.

Незначительно увеличились краткосрочные кредиты банков и займы, увеличение

произошло на 1163. Уменьшились собственные оборотные средства предприятия.

6.

Основные коэффициенты, характеризующие уровень финансовой устойчивости

предприятий

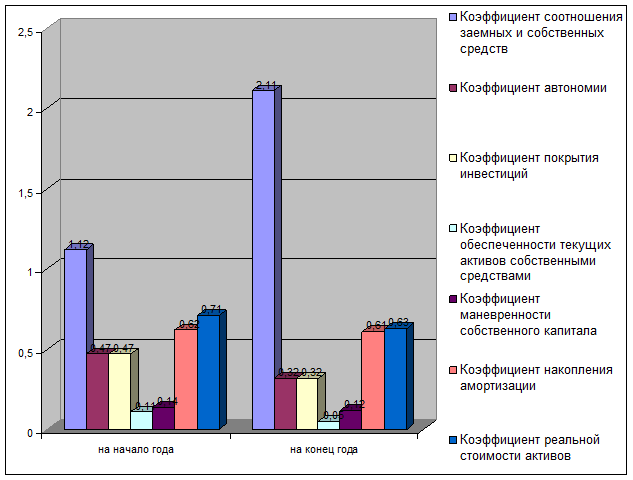

Далее

в табл. 6.1. и на рис.6.1. представлены расчеты основных коэффициентов,

характеризующих уровень финансовой устойчивости предприятия (коэффициент

соотношения заемных и собственных средств, коэффициент автономии, коэффициент

покрытия инвестиций, коэффициент обеспеченности текущих активов собственными

средствами, коэффициент маневренности собственного капитала, коэффициент

накопления амортизации, коэффициент реальной стоимости активов).

Табл. 6.1.

|

Наименование

коэффициентов

|

Порядок расчета

коэффициентов

|

Фактическое значение

коэффициентов

|

Установ-

ленный крите-

рий

|

|

На начало года

|

На конец года

|

|

1.

Коэффициент соотношения заемных и собственных средств

|

Обязательства/

Собственный капитал

|

1,12

|

2,11

|

|

|

2.

Коэффициент автономии

|

Собственный

капитал/ Общая сумма капитала

|

0,47

|

0,32

|

>0,5

|

|

3.

Коэффициент покрытия инвестиций

|

(Собственный

капитал + Долгосрочные обязательства)/ Общая сумма капитала

|

0,47

|

0,32

|

|

|

4.

Коэффициент обеспеченности текущих активов собственными средствами

|

Собственные

оборотные средства/ Текущие активы

|

0,11

|

0,05

|

>0,1

|

|

5.

Коэффициент маневренности собственного капитала

|

Собственные

оборотные средства/ Собственный капитал

|

0,14

|

0,12

|

|

|

6.

Коэффициент накопления амортизации

|

Износ

основных средств и нематериальных активов/ Первоначальная стоимость основных

средств и нематериальных активов

|

0,62

|

0,61

|

>0,25

|

|

7.

Коэффициент реальной стоимости активов

|

(Стр.

120+стр. 211+ стр.214)/Общая сумма капитала

|

0,71

|

0,63

|

>0,5

|

Рис. 6.1. Основные коэффициенты, характеризующие уровень

финансовой устойчивости предприятия

Рис. 6.1. Основные коэффициенты, характеризующие уровень

финансовой устойчивости предприятия

Анализ

основных коэффициентов, характеризующих уровень финансовой устойчивости

предприятия, показал, что:

резко

увеличился коэффициент отношения собственных и заемных средств, он увеличился в

2 раза;

снизился

коэффициент обеспеченности текущих активов собственными средствами, уменьшился

в 2 раза;

остальные

коэффициенты, либо остались не низменными, либо снизились, или увеличились на

сотые доли процента.

Коэффициент

автономии, как на начало года, так и на конец года не превышает установленный

уровень, а коэффициент накопления амортизации превысил установленный показатель

в 2 с лишним раза.

Коэффициент

реальной стоимости актива, так же превысил нормативный показатель.

7.

Группировка активов по степени их ликвидности и пассивов предприятия по

срочности их оплаты

Ликвидность – это

способность предприятия погашать свои краткосрочные обязательства своими

краткосрочными активами.

Важное

место при анализе деятельности предприятия играет группировка активов по

степени их ликвидности и пассивов предприятия по срочности их оплаты. Эта

группировка представлена в табл. 7.1.

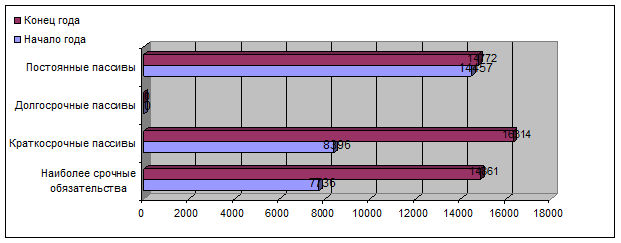

Таблица 7.1

|

Группиров-

ка активов

|

Начало года

|

Конец года

|

Группиров-

ка пассивов

|

Начало года

|

Конец года

|

Недостаток, излишек

платежных средств

|

|

Начало года

|

Конец года

|

|

1.

Наиболее ликвидные

|

154

|

146

|

1.

Наиболее срочные обязательст-

ва

|

7736

|

14861

|

7582

|

14715

|

|

2.

Быстрореализуемые активы

|

7176

|

15711

|

2.

Краткосроч-

ные пассивы

|

8396

|

16314

|

1220

|

603

|

|

3.

Среднереализуемые активы

|

10813

|

17105

|

3.

Долгосроч-

ные пассивы

|

0

|

0

|

-10813

|

-17105

|

|

4.

Труднореализуемые активы

|

12446

|

12985

|

4.

Постоянные пассивы

|

14457

|

14772

|

2011

|

1787

|

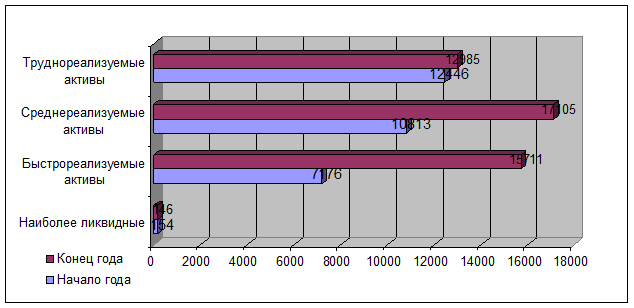

Рис. 7.1. Анализ группировки активов

Рис. 7.1. Анализ группировки активов

Анализ

таблицы 7.1. и рис. 7.1. показал, что на конец года возросли следующие

группировки активов: быстрореализуемые и среднереализуемые активы; и

группировки пассивов: наиболее срочные обязательства и краткосрочные пассивы.

Рис. 7.1. Анализ группировки активов

8. Расчет коэффициентов ликвидности

Важное

значение при оценке финансового состояния предприятия, играет расчет

коэффициентов ликвидности. Выделяют следующие виды коэффициентов ликвидности:

коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент

абсолютной ликвидности (платежеспособности).

Расчет

коэффициентов ликвидности приведен в табл. 8.1.

Таблица 8.1.

|

Название коэффициента

|

Назначение коэффициента

|

Расчетная формула

|

Расчет показателей

|

|

1.

Коэффициент абсолютной ликвидности

|

Показывает, какая часть текущей

задолженности может быть погашена на дату составления баланса

|

(Денежные средства +

Быстрореализуемые ценные бумаги)/ Краткосрочные обязательства

|

0,83276528

|

1,035187

|

|

2.

Общий коэффициент ликвидности

|

Позволяет установить, в какой степени

текущие активы покрывают краткосрочные обязательства

|

Текущие активы/ текущие пассивы

|

1,12465906

|

3,744831

|

|

3.

Коэффициент текущей ликвидности

|

Показывает, какая часть текущих

обязательств может быть погашена не только за счет имеющихся денежных

средств, но и за счет ожидаемых финансовых поступлений

|

(Денежные средства +

Быстрореализуемые ценные бумаги +Дебиторская задолженность)/ Текущие пассивы

|

0,45437639

|

0,508645

|

Коэффициент

текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько

рублей текущих активов предприятия приходится на один рубль текущих

обязательств. Логика исчисления данного показателя заключается в том, что

предприятие погашает краткосрочные обязательства в основном за счет текущих

активов; следовательно, если текущие активы превышают по величине текущие

обязательства, предприятие может рассматриваться как успешно функционирующее

(по крайней мере теоретически). Размер превышения и задается коэффициентом

текущей ликвидности. Значение показателя может варьировать по отраслям и видам

деятельности, а его разумный рост в динамике обычно рассматривается как

благоприятная тенденция. В западной учетно-аналитической практике приводится

критическое нижнее значение показателя – 2; однако это лишь – ориентировочное

значение, указывающее на порядок показателя но не на его точное нормативное

значение. У нас имеет место отрицательная динамика.

Коэффициент

быстрой ликвидности. По смысловому назначению показатель аналогичен

коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу

текущих активов, когда из расчета исключена наименее ликвидная часть –

производственные запасы. Логика такого исключена состоит не только в

значительно меньшей ликвидности запасов но, что гораздо более важно, и в том,

что денежные средства которые можно выручить в случае вынужденной реализация

производственных запасов, могут быть существенно ниже затрат по их

приобретению. В частности, в условиях рыночной экономики типичной является

ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной

стоимости запасов. В западной литературе приводится ориентировочное нижнее

значение показателя – 1, однако эта оценка также - носит условный характер.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать

внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента

быстрой ликвидности был связан в основном с ростом неоправданной дебиторской

задолженности, вряд ли это характеризует деятельность предприятия с

положительной стороны. На предприятии имеет положительная динамика коэффициента

быстрой ликвидности.

Коэффициент

абсолютной ликвидности (платежеспособности). Является наиболее жестким

критерием ликвидности предприятия; показывает, какая часть краткосрочных

заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, –

0,2. В отечественной практике фактические средние значения рассмотренных

коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых

в западных литературных источниках. Поскольку разработка отраслевых нормативов

этих коэффициентов – дело будущего на практике желательно проводить анализ

динамики данных показателей, дополняя его сравнительным анализом доступных

данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной

деятельности. При расчете коэффициент абсолютной ликвидности ОАО «Завод по

производству абразивных инструментов» были получены данные превышающие

нормативное значение в 2 раза.

9.

Расчет показателей оборачиваемости капитала предприятия

Следующим

этапом анализа финансового состояния предприятия, является анализ показателей

оборачиваемости капитала предприятия. Этот анализ представлен в табл. 9.1 и

рис. 9.1.

Таблица

9.1.

|

Наименование показателя

|

Номер формы (строки) годового

отчета, расчетная формула

|

Абсолютная величина

показателя

|

|

1.

Объем реализации

|

Выписка

из пояснительной записки

|

65644,00

|

|

2.

Среднегодовая стоимость активов

|

(стр.390ф.1(3)+стр.390ф.1(4))/2

|

38268,00

|

|

3.

Среднегодовая стоимость собственного капитала

|

(стр.490ф.1(3)+стр.490ф.1(4))/2

|

14614,50

|

|

4.

Среднегодовая стоимость собственного капитала и долгосрочных обязательств

|

(стр.490ф.1(3)+стр.590ф.1(3)+

стр.490ф.1(4)+стр.590(4))/2

|

14614,50

|

|

5.

Среднегодовая стоимость реальных активов

|

|

|

|

6.

Среднегодовая стоимость недвижимого имущества

|

(стр.190ф.1(3)+стр.190ф.1(4))/2

|

12715,50

|

|

7.

Среднегодовая стоимость текущих активов

|

(стр.290ф.1(3)+стр.290ф.1(4))/2

|

25552,50

|

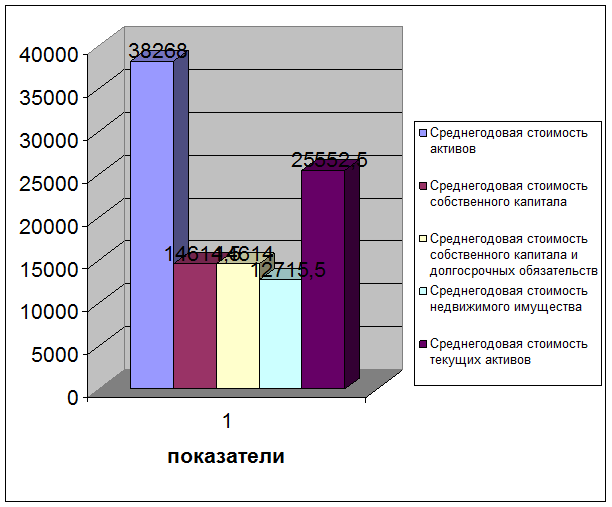

Анализ

табл.9.1. показал, что у ОАО «Завод по производству абразивных инструментов»

имеет 0-ые долгосрочные обязательства. Среднегодовая стоимость недвижимого

имущества составляет примерно 50% от среднегодовой стоимости текущих

активов.

Рис. 9.1. Анализ показателей оборачиваемости капитала предприятия

10.

Показатели оборачиваемости капитала

Следующим

этапом проведения экономического анализа предприятия является анализ

показателей оборачиваемости капитала. Этот анализ представлен в табл. 10.1.

Эффективность

использования всего объема оборотных средств фирмы характеризует их оборачиваемость.

Оборачиваемость оборотных средств представляет собой постоянное возобновление

движения оборотных средств в сфере производства и обращения.

Оборачиваемость

оборотных средств отражает финансовую сторону деятельности фирмы. Эффективность

использования оборотных средств включает результативность времени их оборота от

момента покупки материальных ценностей, необходимых для ведения производства,

до получения денежных сумм за реализованную продукцию на рынке.

Оборачиваемость

оборотных средств характеризуется двумя показателями:

1)

числом оборотов оборотных средств за определенный период времени (квартал,

год). Этот показатель называют еще коэффициентом оборачиваемости. Он

определяется как частное от деления стоимости реализованной продукции на среднюю

сумму оборотных средств фирмы в течение определенного периода времени.

Скорость

оборота средств – это комплексный показатель организационно – технического

уровня производственно – хозяйственной деятельности. Увеличение числа оборотов

достигается за счет сокращения времени производства и времени обращения. Время

производства обусловлено технологическим процессом и характером применяемой

техники. Чтобы его сократить, надо совершенствовать его технологию,

механизировать и автоматизировать труд. Сокращение времени обращения также

достигается развитием специализации и кооперирования, улучшением прямых связей

с клиентами и поставщиками, ускорением перевозок, документооборота и расчетов.

Таблица

10.1

|

Наименование показателей

|

Номер формы (строки)

годового отчета, расчетная формула

|

Величина показателя

|

|

Коэффициент

оборачиваемости активов

|

Объем

реализации/ Среднегодовая стоимость активов

|

1,72

|

|

Коэффициент

оборачиваемости собственного капитала

|

Объем

реализации/ Среднегодовая стоимость собственного капитала

|

4,49

|

|

Коэффициент

оборачиваемости инвестированного капитала

|

Объем

реализации/ Среднегодовая стоимость собственного капитала и долгосрочных

активов

|

4,49

|

|

Коэффициент

оборачиваемости средств производства

|

Объем

реализации/ Среднегодовая стоимость реальных активов

|

|

|

Коэффициент

оборачиваемости основных средств

|

Объем

реализации/ Среднегодовая стоимость недвижимого имущества

|

5,16

|

|

Коэффициент

оборачиваемости текущих активов

|

Объем

реализации/ Среднегодовая стоимость текущих активов

|

2,57

|

11.

Показатели состояния оборачиваемости материально-производственных запасов

предприятия

Состояние

оборачиваемости материально-производственных запасов предприятия основывается

на анализе следующих показателей:

Среднегодовая

стоимость материально-производственных запасов

Себестоимость

реализованной продукции

Оборачиваемость

материально-производственных запасов (в оборотах)

Анализ

показателей состояния оборачиваемости материально-производственных запасов

предприятия, представлен в табл. 11.1. и рис. 11.1

Таблица 11.1

|

№ п/п

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Отклонение

|

|

1

|

Среднегодовая

стоимость материально-производственных запасов

|

3190,8

|

13032

|

9841

|

|

|

В

том числе:

|

|

|

0

|

|

|

производственные

запасы

|

2487,8

|

3734

|

1246

|

|

|

готовая

продукция

|

703

|

9298

|

8595

|

|

2

|

Себестоимость

реализованной продукции

|

37942

|

59910,5

|

21969

|

|

3

|

Оборачиваемость

материально-производственных запасов (в оборотах)

|

11,89

|

4,60

|

-7

|

|

|

производственные

запасы

|

15,25

|

16,05

|

1

|

|

|

готовая

продукция

|

53,97

|

6,44

|

-48

|

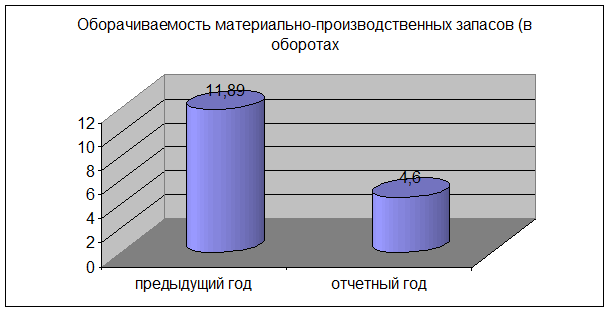

Анализ

состояния оборачиваемости материально-производственных запасов предприятия

показал, что в отчетном периоде увеличена себестоимость реализованной

продукции, примерно 1,5 раза. Резко возросла среднегодовая стоимость

материально-производственных запасов в 4 раза по сравнению с предыдущим годом.

Снизилась оборачиваемость материально-производственных запасов (в оборотах) с

11,89 дн. до 4,6 дней.

Ускорение

оборачиваемости оборотных средств позволяет предприятию высвободить часть

оборотных средств либо для непроизводственных или долгосрочных производственных

нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска

продукции (относительное высвобождение).

Рис.

11.1. Анализ показателей состояния оборачиваемости материально-производственных

запасов предприятия

В

результате ускорения оборачиваемости оборотных средств высвобождается

вещественные элементы оборотных средств, меньше требуется запасов сырья,

материалов, топлива, заделов незавершенного производства, а, следовательно,

высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы.

Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в

результате чего улучшается их финансовое состояние, укрепляется

платежеспособность.

12.

Оборачиваемость дебиторской задолженности

Следующий

этап в экономическом анализе предприятия является анализ оборачиваемости

дебиторской задолженности.

Анализ

оборачиваемости дебиторской задолженности представлен в табл. 12.1 и на

рис.12.1.

Таблица

12.1

|

№ п/п

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Отклонение

|

|

1

|

Объем

реализации, тыс.руб.

|

56272,9

|

81355

|

25082,1

|

|

2

|

Среднегодовая

величина сальдо по счетам дебиторов, тыс.руб.

|

13245,8

|

15711

|

2465,2

|

|

3

|

Оборачиваемость

дебиторской задолженности (в днях)

|

84,74

|

69,52

|

-15,22

|

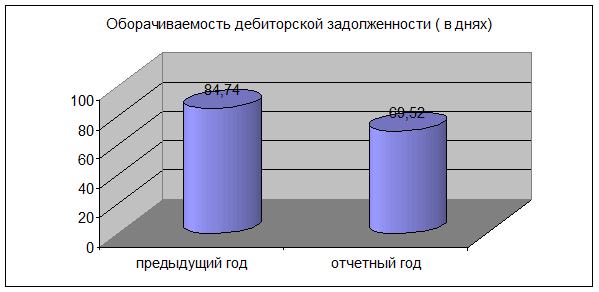

Рис.

12.1.Анализ оборачиваемости дебиторской задолженности

Построенной

диаграммы видно, что снизилась оборачиваемость дебиторской задолженности.

13.

Размер чистой прибыли и ее динамика за два последних года

При

экономическом анализе важным этапов считается определение чистой прибыли.

Чистая

прибыль рассчитывается: балансовая прибыль – налог на прибыль.

Расчет

чистой прибыли приведен в табл. 13.1 и рис. 13.1.

Таблица 13.1.

|

№ п/п

|

Показатели

|

Предыдущий год

|

Отчетный год

|

Отклонение

|

|

абс.вел.

|

%

|

|

1

|

Балансовая прибыль

|

10174

|

16225

|

6051

|

1,6

|

|

2

|

Налог на прибыль

|

3612

|

5082,4

|

1470,4

|

1,4

|

|

3

|

Чистая прибыль

|

6562

|

11142,6

|

4580,6

|

1,7

|

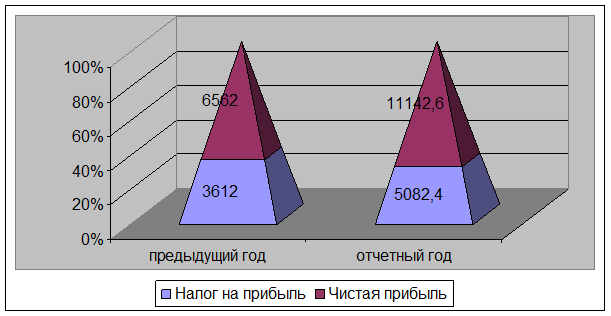

Рис. 13.1. Составляющие балансовой прибыли

Рис. 13.1. Составляющие балансовой прибыли

Из

рис. 13.1. видно, что в отчетном периоде увеличилась чистая прибыль и налог на

прибыль по сравнению с отчетным годом.

14.

Формирование прибыли от реализации продукции

Анализ

формирования прибыли от реализации продукции представлен в табл. 14.1. и на

рис. 14.1

Таблица 14.1

|

№ п/п

|

Наименование показателей

|

Прошлый год, тыс.руб.

|

Отчетный год, тыс.руб.

|

Абс.отклон., тыс.руб.

|

Отн.откл., тыс.руб.

|

|

1

|

Выручка

(нетто) от реализации продукции

|

92346

|

56273

|

-36073

|

0,61

|

|

2

|

Себестоимость

реализации продукции

|

74351

|

45470

|

-28881

|

0,61

|

|

3

|

Коммерческие

расходы

|

455

|

682

|

227

|

1,50

|

|

4

|

Управленческие

расходы

|

0

|

0

|

0

|

0,00

|

|

5

|

Прибыль

от реализации продукции

|

17540

|

10121

|

-7419

|

0,58

|

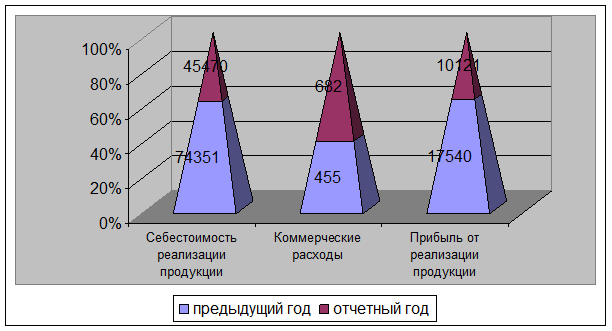

Рис. 14.1 Анализ формирования прибыли от реализации продукции

Рис. 14.1 Анализ формирования прибыли от реализации продукции

Из

рисунка 14.1. видно, что в отчетном периоде на ОАО «Завод по производству

абразивных инструментов», снизилась себестоимость реализации продукции и

прибыль от реализации продукции, из-за увеличения коммерческих расходов.

15.

Состав и структура налогов, вносимых в бюджет из прибыли

Состав

и структура налогов, вносимых в бюджет из прибыли представлен в табл. 15.1. и

рис. 15.1.

Таблица

15.1

|

№ п/п

|

Виды налогов

|

Преды-

дущий год

|

Отчетный год

|

Отклонения

|

|

по бизнес-плану

|

факти-

чески

|

от прошло-

го года

|

от бизнес-плана

|

|

1

|

Налог

на прибыль

|

2206

|

3250,6

|

3638,5

|

1432,5

|

387,9

|

|

2

|

Налог

на имущество

|

305,1

|

320

|

341,4

|

36,3

|

21,4

|

|

3

|

Налог

на ЖКХ

|

1050

|

1010

|

1032,4

|

-17,6

|

22,4

|

|

4

|

Налог

на нужды образования

|

36,1

|

45,5

|

48,4

|

12,3

|

2,9

|

|

5

|

Налог

на содержание милиции

|

8,5

|

10

|

10,7

|

2,2

|

0,7

|

|

6

|

Другие

виды налогов и платежей

|

6,3

|

9

|

10,7

|

4,4

|

1,7

|

|

|

ВСЕГО

|

3612

|

4645,1

|

5082,1

|

1470,1

|

437

|

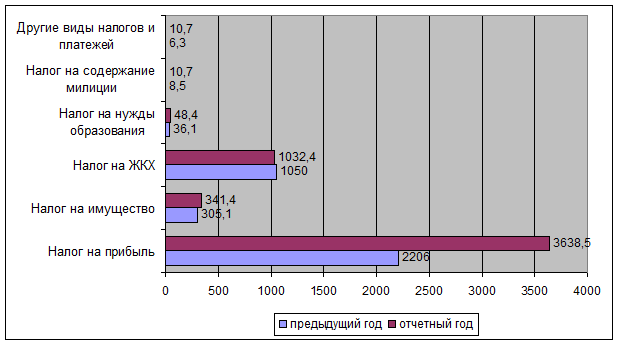

Рис.

15.1. Состав и структура налогов, вносимых в бюджет из прибыли

Проведя

анализ диаграммы, было выявлено, что наибольшая сумма поступления в бюджет

предприятия составляет налог на прибыль, он увеличился по сравнению с отчетным

годов в 1,5 раза. Налог на ЖКХ изменился на незначительную долю, это же

относится к налогу на имущество, налог на нужды образования, налог на

содержание милиции, другие виды налогов и платежей.

Заключение

В

данной работе были рассмотрены теоретические и практические аспекты

экономического анализа управления предприятием на примере ОАО «Завод по

производству абразивных инструментов».

Был

проведен комплексный анализ предприятия в связи, с чем были сделаны следующие

выводы

Финансовая

политика ОАО «Завод по производству абразивных инструментов» не стабильна.

Анализ

имущественного положения показал, что ОАО «Завод по производству абразивных

инструментов» увеличил сумму хозяйственных средств, находящихся в распоряжении

предприятия. Это означает, что ОАО «Завод по производству абразивных

инструментов» располагает значительным запасом денежных средств.

Работу

ОАО «Завод по производству абразивных инструментов» можно охарактеризовать как

кризисное, на это указывает оценка финансового положения (снижение величины

собственных средств, коэффициента покрытия, коэффициента покрытия запасов).

В

ОАО «Завод по производству абразивных инструментов» существует также увеличение

дебиторской и кредиторской задолженности.

В

отчетном периоде произошло уменьшение оборота дебиторской задолженности.

Производственный

потенциал используется не эффективно, так как к концу года произошло снижение

рентабельности капитала и соответственно рентабельности основного капитала.

Снизилась

себестоимость реализации продукции и прибыль от реализации продукции, из-за

увеличения коммерческих расходов.

Наибольшая

сумма поступления в бюджет предприятия составляет налог на прибыль.

Исходя

из проведенного анализа, можно сделать следующие рекомендации по улучшению

финансового состояния ОАО «Завод по производству абразивных инструментов».

1.

Необходимо увеличить величину собственных оборотных средств, так как они входят

в состав материально-производственных запасов;

2.

повысить погашение привлеченных заемных средств;

3.

повысить погашение краткосрочной дебиторской задолженности;

4.

сократить дебиторскую задолженность по поставленной продукции по фактической

себестоимости;

5.

необходимо повысить величину наиболее ликвидных активов в 2 раза;

6. для

того чтобы снизить дефицит платежных средств необходимо повысить долгосрочные

пассивы минимально на 1715.

Список литературы

1.

Абрютина М.С., Грачев А.В., Анализ

финансово-экономической деятельности предприятия. Учебно-практическое пособие –

М.: Дело и сервис, 1998.

2.

Анализ хозяйственной деятельности в промышленности:

Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др.;

под ред. В.И. Стражева. – Мн.: Высшая школа, 1996.

3.

Баканов М.И., Шеремет А.Д. Теория

экономического анализа: Учебник. 3-е изд. перераб. – М.: Финансы и статистика,

1995.

4.

Балабанов И.Т. Основы финансового анализа. – М., 1999.

5.

Введение в финансовый анализ. – М., 1999.

6.

Грузинов В.П., Грибов В.Д. Экономика

предприятия. – М.: Финансы и статистика, 1998.

7.

Донцова А.В., Никифорова И.А. Анализ

бухгалтерской отчетности – М.: Издательство «Дис», 1998.

8.

Ковалев А.А. Финансовый анализ. – М.: Финансы и

статистика, 2000.

9.

Ковалев В.В. Финансовый анализ: Управление

капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика,

1998.

10.

Ковалев И.А., Привалов В.П. Анализ финансов

предприятия – М.: Центр экономики и маркетинга, 1997.

11.

Крейнина М.И. Финансовое состояние предприятия.

Методы и оценки – М.: ИКЦ «Дис», 1997.

12.

Нечащев Е.В. Анализ финансов предприятия в

условиях рынка: Учебное пособие – М.: Высшая школа, 1997.

13.

Патров В.В. Ковалев В.В. Как читать баланс – М.: Финансы

и статистика, 1993.

14.

Раицкий К.А. Экономика предприятия: учебник для

ВУЗов – М.: Информационно внедренческий центр «Маркетинг», 1999.

15.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия – Мн.: ИП «Экоперспектива», 1998..

16.

Финансовый менеджмент: Учебник для

вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф.

Г.Б. Поляка – М.: Финансы, ЮНИТИ, 1997.

17.

Шаламов И.В., Черевко А.С. Финансовая

устойчивость и эффективность предприятия – Челябинск, 1995.

18.

Шеремет А.Д. Сайфулин Р.С. Методика финансового

анализа – М.: ИНФРА-М, 1995.

19.

Шопенко Д.В. Управление инвестиционным процессом

в реальной экономике – СПб., 2000. – 168 с.

20.

Экономика предприятия – М.: Юрист, 1998.

21.

Экономика предприятия Учебник. – М.: Инфра-М., 1998.

22.

Экономика предприятия: Учебник для вузов/

Грузинов В.П. и др.; /под ред. проф. Грузинова В.П. – М.: Банки и

биржи, ЮНИТИ, 1998.

Приложение

Бухгалтерский баланс

|

АКТИВ

|

Код стр.

|

На начало года

|

На конец года

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные

активы (04, 05)

|

110

|

|

|

|

организационные

расходы

|

111

|

|

|

|

патенты,

лицензии, товарные знаки (знаки обслуживания), иные аналогичные с

перечисленными права и активы

|

112

|

|

|

|

Основные

средства (01, 02, 03)

|

120

|

11783

|

12890

|

|

земельные

участки и объекты природопользования

|

121

|

|

|

|

здания,

сооружения, машины и оборудование

|

122

|

10547

|

11654

|

|

Незавершенное

строительство (07, 08, 61)

|

130653

|

85

|

|

|

Долгосрочные

финансовые вложения (06,82)

|

140

|

10

|

10

|

|

инвестиции

в дочерние общества

|

141

|

|

|

|

инвестиции

в зависимые общества

|

142

|

|

|

|

инвестиции

в другие организации

|

143

|

|

|

|

займы,

предоставленные организациям на срок более 12 месяцев

|

144

|

|

|

|

прочие

долгосрочные финансовые вложения

|

145

|

|

|

|

Прочие

внеоборотные активы

|

150

|

10

|

10

|

|

ИТОГО

по разделу I

|

190

|

12446

|

12985

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

10068

|

15996

|

|

сырье,

материалы и другие аналогичные ценности (10, 15, 16)

|

211

|

1525

|

3951

|

|

животные

на выращивании и откорме (11)

|

212

|

|

|

|

малоценные

и быстроизнашивающиеся предметы (12, 13, 16)

|

213

|

|

|

|

затраты

в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36,

44)

|

214

|

1139

|

854

|

|

готовая

продукция и товары для перепродажи (40, 41)

|

215

|

7404

|

11158

|

|

товары

отгруженные (45)

|

216

|

|

|

|

расходы

будущих периодов (31)

|

217

|

|

32

|

|

прочие

запасы и затраты

|

218

|

|

|

|

Налог

на добавленную стоимость по приобретенным ценностям (19)

|

220

|

754

|

1109

|

|

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты)

|

230

|

|

|

|

покупатели

и заказчики (62, 76, 82)

|

231

|

|

|

|

векселя

к получению (62)

|

232

|

|

|

|

задолженность

дочерних и зависимых обществ (78)

|

233

|

|

|

|

авансы

выданные (61)

|

234

|

|

|

|

прочие

дебиторы

|

235

|

|

|

|

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты)

|

240

|

7176

|

15711

|

|

покупатели

и заказчики (62, 76, 82)

|

241

|

3030

|

6623

|

|

векселя

к получению (62)

|

242

|

|

|

|

задолженность

дочерних и зависимых обществ (78)

|

243

|

|

|

|

задолженность

участников (учредителей) по взносам в уставный капитал (75)

|

244

|

|

|

|

авансы

выданные (61)

|

245

|

3189

|

7096

|

|

прочие

дебиторы

|

246

|

957

|

1992

|

|

Краткосрочные

финансовые вложения (56,58,82)

|

250

|

3

|

|

|

инвестиции

в зависимые общества

|

251

|

|

|

|

собственные

акции, выкупленные у акционеров

|

252

|

3

|

|

|

прочие

краткосрочные финансовые вложения

|

253

|

|

|

|

Денежные

средства

|

260

|

151

|

146

|

|

касса

(50)

|

261

|

6

|

3

|

|

расчетные

счета (51)

|

262

|

99

|

143

|

|

валютные

счета (52)

|

263

|

46

|

|

|

прочие

денежные средства (55, 56, 57)

|

264

|

|

|

|

Прочие

оборотные активы

|

270

|

|

|

|

ИТОГО

по разделу II

|

290

|

18143

|

32962

|

|

III. УБЫТКИ

|

|

|

|

|

Непокрытые

убытки прошлых лет (88)

|

310

|

|

|

|

Непокрытый

убыток отчетного года

|

320

|

|

|

|

ИТОГО

по разделу III

|

390

|

|

|

|

БАЛАНС

(сумма строк 190 + 290 + 390)

|

399

|

30589

|

45947

|

|

ПАССИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

IV. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный

капитал (85)

|

410

|

10

|

10

|

|

Добавочный

капитал (87)

|

420

|

12508

|

12508

|

|

Резервный

капитал (86)

|

430

|

-

|

-

|

|

резервные

фонды, образованные в соответствии с законодательством

|

431

|

-

|

-

|

|

резервы,

образованные в соответствии с учредительными документами

|

432

|

2

|

2

|

|

Фонды

накопления (88)

|

440

|

175

|

175

|

|

Фонд

социальной сферы (88)

|

450

|

1762

|

1762

|

|

Целевые

финансирование и поступления (96)

|

460

|

|

|

|

Нераспределенная

прибыль прошлых лет (88)

|

470

|

х

|

315

|

|

Нераспределенная

прибыль отчетного года

|

480

|

х

|

|

|

ИТОГО

по разделу IV

|

490

|

14457

|

14772

|

|

V. ДОЛГОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные

средства (92, 95)

|

510

|

-

|

-

|

|

кредиты

банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

511

|

-

|

-

|

|

прочие

займы, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

512

|

-

|

-

|

|

Прочие

долгосрочные пассивы

|

520

|

-

|

-

|

|

ИТОГО

по разделу V

|

590

|

-

|

-

|

|

VI. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные

средства (90, 94)

|

610

|

1586

|

2749

|

|

кредиты

банков

|

611

|

|

|

|

прочие

займы

|

612

|

|

|

|

Кредиторская

задолженность

|

620

|

7736

|

14861

|

|

поставщики

и подрядчики (60, 76)

|

621

|

|

|

|

векселя

к уплате (60)

|

622

|

|

|

|

задолженность

перед дочерними и зависимыми обществами (78)

|

623

|

|

|

|

по

оплате труда (70)

|

624

|

246

|

293

|

|

по

социальному страхованию и обеспечению (69)

|

625

|

116

|

157

|

|

задолженность

перед бюджетом (68)

|

626

|

1640

|

4911

|

|

авансы

полученные (64)

|

627

|

1253

|

3181

|

|

прочие

кредиторы

|

628

|

1

|

1351

|

|

Расчеты

по дивидендам (75)

|

630

|

|

|

|

Доходы

будущих периодов (83)

|

640

|

|

|

|

Фонды

потребления (88)

|

650

|

6810

|

13565

|

|

Резервы

предстоящих расходов и платежей (89)

|

660

|

|

|

|

Прочие

краткосрочные пассивы

|

670

|

|

|

|

ИТОГО

по разделу VI

|

690

|

16132

|

31175

|

|

БАЛАНС

(сумма строк 490 + 590 + 690)

|

699

|

30589

|

45947

|

|

Отчет о прибылях и убытках

|

|

Наименование

показателя

|

Код

стр.

|

За

отчетный период

|

За

аналогичный период прошлого года

|

|

1

|

2

|

3

|

4

|

|

Выручка

(нетто) от реализации товаров, работ, услуг(за минусом НДС, акцизов, и

аналогичных обязательных платежей)

|

010

|

92346

|

56273

|

|

Себестоимость

реализации товаров, работ, услуг

|

020

|

74351

|

45470

|

|

Коммерческие

расходы

|

030

|

455

|

682

|

|

Управленческие

расходы

|

040

|

|

|

|

Прибыль

(убыток) от реализации

|

050

|

17540

|

10121

|

|

Проценты

к получению

|

060

|

|

|

|

Проценты

к уплате

|

070

|

|

|

|

Доходы

от участия в других организациях

|

080

|

|

|

|

Прочие

операционные доходы

|

090

|

2728

|

3941

|

|

Прочие

операционные расходы

|

100

|

2456

|

3587

|

|

Прибыль

убыток от финансово-хозяйственной деятельности

|

110

|

17812

|

10475

|

|

Прочие

внереализационные доходы

|

120

|

581

|

201

|

|

Прочие

внереализационные расходы

|

130

|

2168

|

502

|

|

Прибыль

(убыток) отчетного периода

|

140

|

16225

|

10174

|

|

Налог

на прибыль

|

150

|

5082

|

3410

|

|

Отвлеченные

средства

|

160

|

10828

|

6765

|

|

Нераспределенная

прибыль (убыток) отчетного периода

|

170

|

315

|

|

|

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

(ФОРМА №5)

|

|

1.

Движение заемных средств

|

|

Наименование

показателя

|

Код

стр.

|

Остаток

на начало года

|

Получено

|

Погашено

|

Остаток

на конец года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Долгосрочные

кредиты банков

|

110

|

|

|

|

|

|

в

том числе не погашенные в срок

|

111

|

|

|

|

|

|

Прочие

долгосрочные займы

|

120

|

|

|

|

|

|

в

том числе не погашенные в срок

|

121

|

1586

|

4349

|

3186

|

2749

|

|

Краткосрочные

кредиты банков

|

130

|

|

|

|

|

|

в

том числе не погашенные в срок

|

131

|

|

|

|

|

|

Кредиты

банков для работников

|

140

|

|

|

|

|

|

в

том числе не погашенные о срок

|

141

|

|

|

|

|

|

Прочие

краткосрочные займы

|

150

|

|

|

|

|

|

в

том числе не погашенные в срок

|

151

|

|

|

|

|

|

2.

Дебиторская и кредиторская задолженность

|

|

|

Наименование

показателя

|

Код

стр.

|

Остаток

на начало года

|

Возникло

обязательств

|

Погашено

обязательств

|

Остаток

на конец год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Дебиторская

задолженность:

|

|

|

|

|

|

|

Краткосрочная

|

210

|

7176

|

18073

|

16993

|

15711

|

|

в

том числе просроченные

|

211

|

530

|

13285

|

11 094

|

2751

|

|

из

нее длительностью свыше 3 месяцев

|

212

|

560

|

13285

|

11 094

|

2751

|

|

Долгосрочная

|

220

|

|

|

|

|

|

в

том числе просроченная

|

221

|

|

|

|

|

|

из

нее длительностью свыше 3 месяцев

|

222

|

|

|

|

|

|

Кредиторская

задолженность:

|

|

|

|

|

|

|

краткосрочная

|

230

|

573

|

11 094

|

10739

|

928

|

|

в

том числе просроченная

|

231

|

196

|

1105

|

1283

|

197

|

|

из

нее длительностью свыше 3 месяцев

|

232

|

196

|

1105

|

1283

|

1973

|

|

Долгосрочная

|

240

|

|

|

|

|

|

в

том числе просроченная

|

241

|

|

|

|

|

|

из

нее длительностью свыше 3 месяцев

|

242

|

|

|

|

|

|

Обеспечения:

|

|

|

|

|

|

|

полученные

|

250

|

|

|

|

|

|

в

том числе от третьих лиц

|

251

|

|

|

|

|

|

выданные

|

260

|

|

|

|

|

|

в

том числе третьим лицам

|

261

|

|

|

|

|

|

Справки

к разделу 2

|

|

Наименование

показателя

|

Код

стр.

|

Остаток

на начало года

|

Получено

|

Погашено

|

Остаток

на конец года

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1)

Движение векселей

|

|

|

|

|

|

|

Векселя

выданные:

|

262

|

|

|

|

|

|

в

том числе просроченные

|

263

|

|

|

|

|

|

Векселя

полученные

|

264

|

|

|

|

|

|

в

том числе просроченные

|

265

|

|

|

|

|

|

2)

Дебиторская задолженность по поставленной продукции (работам, услугам) по

фактической себестоимости

|

266

|

302

|

71993

|

6839

|

6623

|

|

|

|

За отчетный год

|

За

предыдущий год

|

|

3

|

4

|

|

3)

Списана дебиторская задолженность на финансовые результаты

|

267

|

|

|

|

|

|

в

том числе по истечении предельного срока

|

268

|

|

|

|

|

|

|

|

|

|

|

|

|

Перечень

организаций-дебиторов, имеющих наибольшую задолженность

|

|

Наименование организации

|

Код

стр.

|

Остаток на конец года

|

|

|

|

Всего

|

В том числе длительностью свыше 3

месяцев

|

|

1

|

2

|

3

|

4

|

|

«КамАЗ»

г. Н.Челны

|

270

|

88

|

88

|

|

«Веда»

г. Уфа

|

271

|

73

|

73

|

|

Маркетинг-центр

«Ювел»

|

272

|

61

|

61

|

|

Курская

АЭС

|

273

|

335

|

335

|

|

«Стеллинол»

г. Минск

|

274

|

545

|

545

|

|

«Белсервисмаш»

г. Минск

|

275

|

100

|

100

|

|

«Белкоренс-инструмент»

г. Белгород

|

276

|

188

|

|

|

"ЖБК-1"

г. Белгород

|

277

|

290

|

|

|