Содержание

Введение. 3

1. Учет инфляционного

обесценения денежных средств при принятии финансовых решений. 4

2. Инвестиционная

стратегия предприятия и инвестиционный анализ. 9

3. Основные методы

оценки риска. 16

Заключение. 22

Список использованной

литературы.. 23

Введение.

Инвестиционная деятельность

в той или иной степени присуща любому предприятию. Она представляет собой один

из наиболее важных аспектов функционирования любой коммерческой организации.

Причинами, обусловливающими необходимость инвестиций, являются обновление

имеющейся материально-технической базы, наращивание объемов производства,

освоение новых видов деятельности.

Актуальность

экономического анализа для планирования и осуществления инвестиционной

деятельности особенно проявляется в наше время. При этом особую важность имеет

предварительный анализ, который проводится на стадии разработки инвестиционных

проектов и способствует принятию разумных и обоснованных управленческих решений.

Степень

ответственности за принятие инвестиционного проекта в рамках того или иного

направления различна. Нередко решения должны приниматься в условиях, когда

имеется ряд альтернативных или взаимно независимых проектов. В этом случае

необходимо сделать выбор одного или нескольких проектов, основываясь на

каких-то критериях. Очевидно, что таких критериев может быть несколько, а

вероятность того, что какой-то один проект будет предпочтительнее других по

всем критериям, как правило, значительно меньше единицы.

Весьма часто

предприятие сталкивается с ситуацией, когда имеется ряд альтернативных

(взаимоисключающих) инвестиционных проектов. Естественно, возникает

необходимость в сравнении этих проектов и выборе наиболее привлекательных из

них по каким-либо критериям. Это и является целью данной работы.

1. Учет инфляционного обесценения денежных

средств при принятии финансовых решений

Инфляция

характеризуется обесценением национальной валюты (т.е.

снижением ее покупательной способности) и общим повышением цен в стране.

Очевидно, что в различных случаях влияние инфляционного процесса сказывается

неодинаково. Так, если кредитор (инвестор) теряет часть дохода за счет обесценения

денежных средств, то заемщик может получить возможность погасить задолженность

деньгами сниженной покупательной способности.

Во избежание ошибок и потерь

в условиях снижения покупательной способности денег рассмотрим механизм

влияния инфляции на результат финансовых операций и проведем несложные

математические расчеты и преобразования.[1]

Пусть Sα — сумма, покупательная

способность которой с учетом инфляции равна покупательной способности суммы

при отсутствии инфляции. Через ∆S обозначим разницу между

этими суммами.

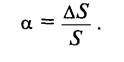

Отношение ∆S/S, выраженное в процентах,

называется уровнем инфляции.

При расчетах используют

относительную величину уровня инфляции — темп инфляции α.

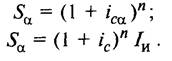

Тогда

для определения Sα получаем следующее

выражение:

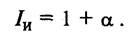

Величину (1 + α), показывающую, во сколько раз Sα больше S (т.е.

во сколько раз в среднем выросли цены), называют индексом инфляции Iи.

Динамика индекса инфляции за

несколько лет отражает изменения, происходящие в инфляционных процессах.

Понятно, что повышение индекса инфляции за определенный период по сравнению с

предыдущим таким же периодом указывает на ускорение инфляции, снижение — на

уменьшение ее темпов.

Пусть α

— годовой уровень инфляции. Это значит, что через год сумма SαI будет больше суммы S в (1 + α)

раз. По прошествии еще одного года сумма SαII будет больше суммы SαI в (1 + α) раз, т. е. больше суммы S в (1 +

α)2 раз. Через n лет

сумма Sαn вырастет по отношению к

сумме S в (1 + α)n

раз. Отсюда видно, что инфляционный рост суммы S при годовом уровне инфляции

α — то же самое, что наращение суммы S по

сложной годовой ставке процентов α.

Разумеется, те же

рассуждения применяются, если вместо года берется любой другой временной

интервал (квартал, месяц, день и т. д.).

Очень важно

запомнить данную аналогию со сложным процентом, так как одна из наиболее часто

встречающихся ошибок, связанных с расчетом уровня инфляции за некоторый

период, связана именно с неучетом данного обстоятельства.

Например, если

цены каждый месяц растут на 2%, то за годовой уровень инфляции, недолго думая,

принимают 2% • 12 = 24%. Такие расчеты часто используют банки и финансовые

компании, привлекая клиентов вкладывать средства, к примеру, под 25% годовых.

Между тем, если уровень инфляции составляет 2% в месяц, это значит, что за

месяц цены вырастают в (1 + 0,02) = 1,02 раза, а за год— в 1,0212 = 1,268 раза.

Значит годовой темп инфляции составляет 1,268 - 1 = 0,268, т. е. годовой

уровень инфляции достигает 26,8%. После такого расчета процентная ставка 25%

годовых теряет свою инвестиционную привлекательность и может рассматриваться

лишь в плане минимизации потерь от инфляции.

Рассмотрим теперь различные

случаи задания уровня инфляции.

Если известен годовой

уровень инфляции α, то за период в п лет

(при том, что п = na + nb и na — целое число лет, nb — оставшаяся нецелая часть

года) индекс инфляции, очевидно, составит следующую величину:

В некоторых случаях может

быть задан уровень инфляции αm за короткий (меньше года) интервал. Тогда за период, составляющий т

таких интервалов, индекс инфляции будет равен

Теперь можно

приложить изложенные в предыдущих параграфах варианты начисления процентов к

условиям инфляционной экономики.

Если в обычном

случае первоначальная сумма Р при

заданной ставке процентов превращается за определенный период в сумму S, то в условиях инфляции она должна превратиться в сумму Sα, что требует уже иной

процентной ставки.

Назовем ее

ставкой процентов, учитывающей инфляцию.

Пусть

iα — ставка ссудного процента,

учитывающая инфляцию;

dα — учетная ставка,

учитывающая инфляцию;

jα — номинальная ставка

сложного процента, учитывающая инфляцию;

fα — номинальная сложная учетная ставка, учитывающая инфляцию.

Зададим годовой уровень

инфляции α и простую годовую ставку ссудного

процента i. Тогда для наращенной суммы S, превращающейся в условиях

инфляции в сумму Sα, используем формулу

Для данной суммы можно

записать еще одно соотношение:

а затем составить уравнение

эквивалентности:

из которого следует, что

Мы получили, таким образом,

известную формулу И. Фишера, в

которой сумма (α + iα) является величиной, которую необходимо прибавить к реальной

ставке доходности для компенсации инфляционных потерь. Эта величина называется

инфляционной премией.[2]

Зная формулу И. Фишера, можно избежать еще 9одной

распространенной ошибки. Часто для подсчета процентной ставки, учитывающей

инфляцию, к величине реальной ставки доходности просто прибавляют величину

темпа инфляции, т.е. если i = 25% и α = 15%, то за

процентную ставку, учитывающую инфляцию, принимается сумма (i + α) = 25 + 15 = 40%. Но нужно помнить, что существует

еще произведение (i а), величина которого тем больше, чем больше значения i и α. В нашем примере оно составляет 0,15*0,25 = 0,0375

= 3,75%. Наверное не стоит пренебрегать даже такой, на первый взгляд, небольшой

величиной. Ведь когда счет идет на десятки миллионов, каждый процентный

пункт—это сотни тысяч рублей.

Рассмотрим

теперь различные случаи начисления процентов с учетом инфляции. При этом всегда

удобно пользоваться значением индекса инфляции за весь рассматриваемый период.[3]

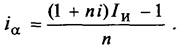

Для простых процентных

ставок получаем

В то же время должно выполняться равенство:

Составим уравнение эквивалентности:

из

которого получаем

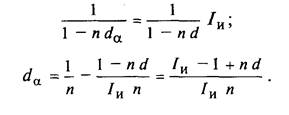

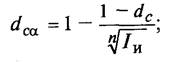

Для простых учетных ставок

аналогичное уравнение эквивалентности будет иметь вид:

Для случая сложных процентов используем формулу:

Отсюда

Если начисление процентов

происходит несколько (т) раз в году, используем формулу

Таким же образом получаем

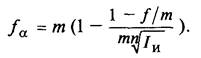

две формулы для случая сложных учетных ставок:

Используя полученные

формулы, можно находить процентную ставку, компенсирующую потери от инфляции,

когда заданы процентная ставка, обеспечивающая желаемую доходность финансовой

операции, и уровень инфляции в течение рассматриваемого периода.[4]

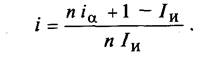

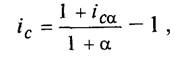

Эти формулы можно преобразовать и получить зависимость i от iα или любую другую. Например,

можно получить формулу, позволяющую определить реальную доходность финансовой

операции, когда задан уровень инфляции и простая ставка процентов, учитывающая

инфляцию:

Получаем аналогичную формулу

для случая сложных процентов:

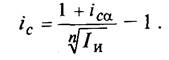

Подставив в

последнюю формулу вместо индекса инфляции выражение (1 + α)n,

получим простую формулу:

отражающую

несколько очевидных соображений:

если icα=α (доходность вложений и

уровень инфляции равны), то ic=0, т.е. весь доход

поглощается инфляцией;

если icα<α (доходность вложений ниже

уровня инфляции), то ic<0, т.е. операция

приносит убыток;

если icα>α (доходность вложений выше

уровня инфляции), то ic>0, т.е. происходит

реальный прирост вложенного капитала.

2. Инвестиционная стратегия предприятия и

инвестиционный анализ

Правильное экономическое обоснование

инвестиций и разработка на этой основе оптимального плана инвестиций на предприятии

являются необходимым, но недостаточным условием для их рационального

использования, так как после этого идет процесс осуществления плана

инвестиций, и от того, как он будет реализован на предприятии, будет зависеть

эффективность использования инвестиций.

Реальные инвестиции на предприятии в

основном направляются на: 1. реконструкцию и техническое перевооружение

производства; 2. расширение действующего предприятия; 3. модернизацию

выпускаемой продукции и выпуск новой продукции; 4. решение социальных проблем

(природоохранные мероприятия, повышение уровня техники безопасности, улучшение

условий труда и др.); 5. освоение новых рынков сбыта и др.

В конечном итоге реальные инвестиции

на предприятии вкладываются для достижения следующих целей: 1. снижения

издержек производства и реализации продукции; 2. улучшения качества продукции и

обеспечения ее конкурентоспособности; 3. увеличения объема реализации

продукции; 4. решения социальных проблем; 5. повышения технического уровня

производства и др. Конечной целью вложения реальных инвестиций на предприятии,

естественно, является получение максимальной прибыли, а на ее основе - достижение

финансовой устойчивости предприятия на данный момент и на перспективу.

Уровень использования реальных

инвестиций на предприятии характеризуют количественные (абсолютные) и

качественные (относительные) показатели. Количественные показатели - эффекты,

достигаемые на предприятии от реализации инвестиций.

К ним относятся: 1. прирост объема

реализации продукции (DY); 2. снижение издержек производства

и реализации продукции (DС); 3. прирост прибыли (DП) за

счет снижения издержек, улучшения качества, увеличения объема реализации

продукции и продажных цен; 4. высвобождение ресурсов (материальных, трудовых,

финансовых) и др.

Количественные (абсолютные)

показатели или величина экономического эффекта свидетельствуют лишь о том, что

имеется определенный положительный экономический результат и не больше, т. е.

они не свидетельствуют об экономической эффективности использования

инвестиций. Для этого необходимо сравнить результат (эффект) с затратами или

ресурсами, которые его обеспечили.

Экономическую эффективность

использования реальных инвестиций характеризуют следующие показатели:

1. Рост (прирост) производительности

труда на предприятии за счет увеличения объема реализации продукции. Его можно

определить из выражения

D ПТ = D Yp/N (1)

где D Yp -

прирост объема реализации продукции в абсолютном выражении;

N - среднесписочная численность

работающих, чел.

Эта формула предполагает, что

численность работающих после реализации какого-либо проекта не изменится. Если

с реализацией какого-либо проекта предполагается сокращение (условное или

реальное) численности работающих, то прирост производительности труда

(выработки) на предприятии можно определить из выражения

D ПТ% = D Yp/N-DN * 100 (2) ,

где DN - условное высвобождение

численности работающих на предприятии после реализации какого-либо объекта,

чел.;

N - численность работающих, которая

определяется отношением объема реализации продукции после реализации проекта (Yp) к выработке продукции (ПТ) до реализации проекта, т. е.

из выражения

N= Yp/ ПТ (3),

Прирост производительности труда (DПТ) в

абсолютном выражении можно определить и через изменение фондоотдачи и фондовооруженности труда, т. е. из выражения

DПТ = (Ф01 - Фоо) * фв1 + (Фв1 - Фво) * Фоо,

где Ф00, Ф01 -фондоотдача до и после

реализации проекта в абсолютном выражении;

Фво; Фвi -фондовооруженность до и после реализации проекта в абсолютном

выражении.

2. Изменение фондоотдачи за счет

реализации проекта. Рост фондоотдачи за счет реализации проекта на предприятии

в относительном выражении можно определить из выражения

DФ= Фо(пр)/

Фо(баз) * 100% (4),

где Фо(пр) - фондоотдача после реализации проекта;

Фо(баз) - фондоотдача до реализации

проекта.

Прирост фондоотдачи в абсолютном

выражении можно определить из выражения

DФо = DYр/ Фср. год (5),

где D Yр -

прирост объема реализации за счет осуществления проекта;

Фср. год - среднегодовая стоимость

основных производственных фондов после реализации проекта.

3. Изменение рентабельности за счет

реализации проекта:

а) изменение рентабельности продаж (DRпр) -

DRпр= DПр/ Yp * 100 (6),

где DПр - изменение величины прибыли после

реализации проекта;

Yp - объем реализации продукции после

осуществления проекта;

б) изменение общей рентабельности (DRоб) ,

DRоб = DПб/ Yр (7),

где DПб- изменение величины балансовой

прибыли после реализации проекта;

в) изменение рентабельности

собственного капитала (DRск)

DRок = DПб/ СК*100 (8),

где СК - средняя величина

собственного капитала после реализации проекта;

г) изменение фондорентабельности

(DRф) –

DRф = DПб/ Аов 100

(9),

где Аво -

средняя величина внеоборотных активов предприятия после реализации проекта;

д) изменение рентабельности основной

деятельности (DRод) –

DRод = DПб/ Ср * 100 (10),

где Ср - затраты на производство

реализованной продукции после осуществления проекта.

Аналогичным образом можно определить

величину изменения и других показателей эффективности работы предприятия. Если

показатели эффективности работы предприятия после реализации проекта повысились

по сравнению с базисным периодом, то это свидетельствует о том, что вложенные

инвестиции положительно повлияли на его производственную и, как следствие,

экономическую деятельность.

При экономическом обосновании

инвестиций определяется их срок окупаемости. Целесообразно определять и реальный

срок их окупаемости, а затем сравнить с проектным.[5]

Реальный срок окупаемости инвестиций

можно определить по формуле

Ток = К/DПч +А (11)

где К - капитальные вложения, которые

были необходимы для реализации проекта;

DПч, - прирост годовой чистой прибыли, полученной в результате реализации

проекта;

А - годовая сумма амортизационных

отчислений от вновь введенных основных фондов в результате реализации проекта.

Если реальный срок окупаемости (Ток(р)) меньше проектного (Ток(п)), т. е. Ток(р) < Ток(п), то это свидетельствует о том, что на

предприятии были созданы все необходимые условия для реализации проекта и

использованы имевшее место резервы для повышения эффективности вложенных

инвестиций.

Если Ток(р)

> Ток(п),то это свидетельствует прежде всего о том, что при разработке

проекта не были учтены многие факторы, которые негативно повлияли на

эффективность проекта, или же были допущены явные просчеты. Но в любом случае

следует выяснить, почему реальные результаты не совпали с проектными. Этот

анализ необходим прежде всего для того, чтобы впредь не допускать аналогичных

ошибок.

Если же Ток(р)

= Ток(п), что на практике встречается крайне редко, то это свидетельствует

прежде всего о высоком профессиональном уровне разработчиков проекта.

Инвестиции влияют на финансовые

результаты по-разному в зависимости от того, на какие цели они направлены.

Если инвестиции направлены на

приобретение ценных бумаг или в активы других предприятий, то влияние

инвестиций на финансовые результаты работы предприятия будет зависеть от

величины получаемых дивидендов. Если же инвестиции направлены только на

расширение производства без изменения технологии и повышения технического

уровня производства, то степень влияния инвестиций на финансовые результаты в

основном зависит от увеличения объема реализации продукции, т. е. через

срабатывание операционного рычага.

Сущность операционного рычага

заключается в том, что с увеличением объема реализации постоянные затраты

остаются неизменными, а переменные изменяются пропорционально изменению объема

производства. Эффект достигается за счет снижения условно-постоянных затрат на

единицу продукции.[6]

Сила воздействия операционного

(производственного) рычага определяется по формуле

J= Валовая маржа/ Прибыль = Vp – Зпер / Пв

= Зпост + Пв / Пв

где Vp -

объем реализации продукции;

Зпер - переменные затраты;

Зпост - постоянные затраты;

Пв - валовая прибыль.

Допустим, J = 1,2, а это означает,

что, например, с увеличением выручки от реализации продукции на 20% прибыль

возрастает на 24% (1,2 * 0,2 * 100).

Если же реальные инвестиции

направлены на реконструкцию и техническое перевооружение производства, то

влияние инвестиций на финансовые результаты будет зависеть от тех целей, на

достижение которых направлены реконструкция и техническое перевооружение, но в

любом случае оно более существенно, чем в первом.

Инвестиции, направленные на

реконструкцию и техническое перевооружение производства, могут преследовать

достижение следующих целей:

• снижение издержек производства и

обеспечение конкурентоспособности продукции без расширения объема производства;

• снижение издержек производства, обеспечение конкурентоспособности продукции

и расширение объема производства;

• обеспечение конкурентоспособности

продукции с расширением или без расширения объема производства и др.

Реконструкция и техническое

перевооружение влияют на финансовые результаты, изменяя издержки производства,

в том числе и переменные, объем реализации, цену, и снижая налоговые платежи.

В формализованном виде сущность финансового

рычага можно обычно представить следующей формулой:

R = R0 + DR

(13)

или

R = R0 + (Ир / Кс)* (r0 – i)(1-Cн)

(14)

где R - рентабельность собственного

капитала после вложения инвестиций;

R 0- рентабельность собственного

капитала до вложения инвестиций;

Ир - объем вложенных инвестиций;

Кс - собственный капитал до вложения

инвестиций;

i - проценты за кредит, взятый для

финансирования инвестиций;

г - экономическая рентабельность;

Сн - ставка налога на прибыль, долл.

В данной формуле величина

DR = Ир/Кс (r0 – i)(1-Cн) (15)

характеризует результат влияния

финансового рычага на прирост рентабельности собственного капитала.

Финансовый рычаг будет

оказывать положительное влияние на рентабельность собственного капитала только

в том случае, если экономическая рентабельность будет больше ставки банковского

процента.

3.

Основные методы оценки риска

Статистический метод заключается в изучении статистики потерь и прибылей,

имевших место на данном или аналогичном предприятии, с целью определения

вероятности события, установления величины риска. Вероятность означает

возможность получения определенного результата. Например, вероятность успешного

продвижения нового товара на рынке и течение года составляет – 3/4, а неуспех -

1/4. Величина, или степень, риска измеряется двумя показателями: средним

ожидаемым значением и колеблемостью (изменчивостью) возможного результата.[7]

Среднее ожидаемое значение связано с неопределенностью ситуации, оно

выражается в виде средневзвешенной величины всех возможных результатов [Е(х)]. где вероятность каждого результата (А) используется в

качестве частоты или веса соответствующего значения {х).

В общем виде это можно записать так:

Е(х) = А1х1 + А2х2

+ ... + Аnхn.

Допустим, что при продвижении нового товара мероприятие А из 200 случаев

давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность

90 : 200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60 : 200 =

0,30) и прибыль 30,0 тыс. руб. в 50 случаях (вероятность 50 : 200 = 0,25).

Среднее ожидаемое значение прибыли составит:

20,0 • 0,45 + 25,0 • 0,30 + 30.0 • 0,25 =

24.

Осуществление мероприятия Б из 200 случаев давало прибыль 19.0 тыс. руб.

в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях.

При мероприятии Б средняя ожидаемая прибыль составит:

19,0 - (85 ; 200) + 24,0 • (60 : 200)

+31,0-(50; 200) - 23,8.

Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия

А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А

колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24.0 тыс.

руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0

тыс. руб. и средняя величина равна 23,8 тыс. руб.

Средняя величина представляет собой обобщенную количественную

характеристику и не позволяет принять решение в пользу какого-либо варианта

вложения капитала. Для окончательного решения необходимо измерить колеблемость

(размах иди изменчивость) показателей, т.е. определить меру колеблемости

возможного результата. Колеблемость возможного результата представляет собой

степень отклонения ожидаемого значения от средней величины. Для ее определения

обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений

действительных результатов от средних ожидаемых:

å(х-е)2А

s2= ---------------,

åА

где s2 — дисперсия;

х — ожидаемое

значение для каждого случая наблюдения;

е — среднее ожидаемое значение;

А — частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратнчного

отклонения к средней арифметической. Он показывает степень отклонения

полученных значений.

V=s/e*100,

где V – коэффициент вариации, %;

s - среднее квадратичние отклонение;

е – среднее арефметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих

разные единицы измерения. Чем выше коэффициент вариации, тем сильнее

колеблемость признака. Установлена следующая оценка коэффициентов вариации:

·

до 10% — слабая

колеблемость;

·

10—25% — умеренная

колеблемость;

·

свыше 25% — высокая

колеблемость.

В нашем примере среднее киадратическое отклонение составляет:

·

в мероприятии А: Од = 16,5^

4,06;

·

в мероприятии Б: erg = 24,06 •= 4,905.

Коэффициент вариации:

для мероприятия А:VА= 16,917;

для мероприятия Б: VБ = 20,609.

Коэффициент вариации при вложении капитала и мероприятие А меньше, чем

при мероприятии Б. Следовательно, мероприятие А сопряжено с меньшим риском, а

значит, предпочтительнее. Дисперсионный метол успешно применяется и при наличии

более чем двух альтернативных признаков.[8]

В тех случаях, когда информация ограничена, для количественного анализа

риска используются аналитические методы, или стандартные функции распределения

вероятностей, например нормальное распределение, или распределение Гаусса,

показательное (экспоненциальное) распределение вероятностей, которое довольно

широко используется в расчетах надежности, а также распределение Пуассона,

которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться

только на математические расчеты в предпринимательской деятельности не всегда

бывает достаточным, так как точность расчетов во многом зависит от исходной

информации.

Метод экспертных оценок основан на обобщении мнений

специалистов-экспертов о вероятностях риска. Интуитивные характеристики,

основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные

оценки. Экспертные методы позволяют быстро и без больших временных и трудовых

затрат получить информацию, необходимую для выработки управленческого решения.

Метод аналогий обычно используется при анализе рисков нового проекта.

Проект рассматривается как «живой» организм, имеющий определенные стадии

развития. Жизненный цикл проекта состоит из этапа разработки, этапа выведения

на рынок, этапа роста, этапа зрелости и этапа упадка. Изучая жизненный цикл

проекта, 'можно получить информацию о каждом этапе проекта, выделить причины

нежелательных последствий, оценить степень риска. Однако на практике бывает

довольно трудно собрать соответствующую информацию.

Метод оценки платеже способности и финансовой устойчивости предприятия

позволяет предусмотреть вероятность банкротства. В первую очередь анализу

подвергаются сведения, содержащиеся в документах годовой бухгалтерской

отчетности. Основными критериями неплатежеспособности, характеризующими

структуру баланса, являются: коэффициент текущей ликвидности, коэффициент

обеспеченности собственными средствами и коэффициент восстановления (утраты)

платежеспособности. На основании указанной системы показателем можно оценить

вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выяснить слабые места в

экономике предприятия, охарактеризовать его ликвидность, финансовую

устойчивость, рентабельность, отдачу активов и рыночную активность. Однако

обычно вывод о вероятности банкротства можно сделать только на основе

сопоставления показателей данного предприятия и аналогичных предприятий.

обанкротившихся или избежавших банкротства. Найти соответствующую информацию

довольно трудно, поэтому для расчетов вероятностей банкротства широко

используют многофакторные модели. Например, в зарубежной практике для

предсказания банкротства широко используются многофакторные модели Э. Альтмана.

Б разработанной им модели 1977 г. в качестве переменных (факторов) используются

показатели рентабельности активов, динамики прибыли, кумулятивной прибыльности,

совокупных активов, коэффициенты покрытия процентов по кредитам, ликвидности,

автономии. Эта модель позволяет прогнозировать банкротство на пятилетний период

с точностью до 70%.

Метод целесообразности затрат позволяет определить критический объем

производства или продаж, т.е. нижний предельный размер выпуска продукции, при

котором прибыль равна нулю. Производство продукции а объемах меньше

критического приносит только убытки. Критический объем производства необходимо

оценивать при освоении новой проекции и при сокращении выпуска продукции,

вызванного падением спроса, сокращением поставок материалов и комплектующих

изделий, заменой продукции на новую, ужесточением экологических требований и

другими причинами. Для проведения соответствующих расчетов все затраты на

производство и реализацию продукции подразделяют на переменные (материалы,

комплектующие изделия, инструменты, заработная плата, расходы на транспорт и

т.п.) и постоянные (амортизационные отчисления, управленческие расходы,

арендная плата, проценты за кредит и т.п.).

Критический объект производства (0кр) можно представить в

следующем виде:

Окр=Зпост:(Ц - Зпер)

где Ц — цена изделия (единицы продукции), руб.; 3пост —

постоянные затраты, руб.; 3пер — переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства

порогом рентабельности и используют этот показатель для оценки финансовой

устойчивости предприятия. Чем больше разность между фактическим объемом

производства и критическим, тем выше финансовая устойчивость.[9]

Любое изменение объема производства (продаж) оказывает существенное

влияние на прибыль. Данная зависимость называется эффектом производственного (или

операционного) левериджа. Производственный леверидж показывает степень влияния постоянных затрат на

прибыль (убытки) при изменениях объема производства.

Производственный леверидж (Лпр)

можно представить в следующем виде:

Лпр = (В - Зпер) / П =

(Зпост + П) / П

где П— балансовая прибыль от реализации (до выплаты налога на прибыль,

процентов по кредитам и дивидендам): В— выручка от реализации; Зпер — переменные затраты; 3пост —

постоянные затраты.

Из приведенного соотношения следует, что чем больше удельный вес

постоянных затрат в общей сумме издержек при некотором объеме производства, тем

выше производственный леверидж, а следовательно, тем

выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии

обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою

продукцию.

Роль международных финансовых организаций и рейтинговых агентств в оценке

и регулирование инвестиционных рисков заключается в контроле и помощи

предотвращение инвестиционных рисков во избежание кризиса всех инвестиционных

организаций в мире и в том числе и России.[10]

Заключение

Принятие решений

инвестиционного характера, как и любой другой вид управленческой деятельности,

основывается на использовании различных формализованных и неформализованных

методов. Степень их сочетания определяется разными обстоятельствами, в том

числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым

в том или ином конкретном случае. В отечественной и зарубежной практике

известен целый ряд формализованных методов, расчеты, с помощью которых могут

служить основой для принятия решений в области инвестиционной политики.

Какого-то универсального метода, пригодного для всех случаев жизни, не

существует. Вероятно, управление все же в большей степени является искусством,

чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными

методами, пусть даже в известной степени условные, легче принимать окончательные

решения.

Главным

направлением предварительного анализа является определение показателей

возможной экономической эффективности инвестиций, т.е. отдачи от

капитальных вложений, которые

предусмотрены по проекту. Как правило, в расчетах принимается во внимание

временной аспект стоимости денег.

Список использованной литературы

1.

Балабанов И.Т./ Финансовый менеджмент: Учебн. пособие - М.:

Финансы и статистика, 2000.

2.

Балабанов И.Т./ Риск-менеджмент. - М.: Финансы и статистика, 1996.

3.

Белолипецкий В.Г./

Финансы фирмы: Курс лекций / Под. ред. И.

П. Мерзлякова. - М.: Инфра-М, 1998.

4.

Бланк Н.А./ Инвестиционный менеджмент. - Киев, МП «ИТЕМ» ЛТД «Юнайтед

Лондон Трейд Лимитед»,

2004.

5.

Буйлемишева О./ Новая

инвестиционная политика // Финансовый

бизнес. - 1996. -№ 1.

6.

Гитман Л.Дж., Джонн М.Д./ Основы инвестирования. / Пер. с англ. - М.: Дело, 1997.

7. Грачева М.В./ Анализ проектных

рисков; Учебное пособие. - М.: Финстатинформ, 1999

8.

Лащенко О./

Эффективность инвестиционных проектов //

Инвестиции в России. - 1996. - № 3. Лизинг

и кредит. - М.: ИСТ - сервис, 1994.

9.

Макконел Кэмпбелл Р., Брю Стенли Л./ Экономика: Принципы, проблемы и политика. Т. 2. - М.: Республика, 2001.

10.

Мелкунов Я.С./

Экономическая оценка эффективности инвестиций и финансирование инвестиционных

проектов. - М.: ИКЦ «Дис», 1997.

11.

Роберт Н. Холт, Сет Б.

Бернес./ Планирование инвестиций. - М.:

Изд-во «Дело ЛТД», 1994.

12.

Стоянова Е.С./ Финансовый менеджмент:

Учебник – М.: Изд-во «Перспектива», 2003

13.

Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Инфра-М., 1998.

[1] Стоянова Е.С./ Финансовый менеджмент: Учебник – М.:

Изд-во «Перспектива», 2003. С.110

[2] Стоянова Е.С./ Финансовый менеджмент: Учебник – М.:

Изд-во «Перспектива», 2003. С.111

[3] Стоянова Е.С./ Финансовый менеджмент: Учебник – М.:

Изд-во «Перспектива», 2003. С.112

[4] Стоянова Е.С./ Финансовый менеджмент: Учебник – М.:

Изд-во «Перспектива», 2003. С. 113

[5] Буйлемишева О. Новая инвестиционная политика // Финансовый бизнес. - 1996. -№ 1. С.87

[6] Макконел Кэмпбелл

Р., Брю Стенли Л.

Экономика: Принципы, проблемы и политика. Т. 2.

- М.: Республика, 2002. С.45

[7] Грачева М.В. Анализ проектных рисков; Учебное пособие. - М.: Финстатинформ, 1999 с.45

[8] Грачева М.В. Анализ проектных рисков; Учебное пособие.

- М.: Финстатинформ, 1999 с.47

[9] Грачева М.В. Анализ проектных рисков; Учебное пособие.

- М.: Финстатинформ, 1999 с.49

[10] Грачева М.В. Анализ проектных рисков; Учебное пособие.

- М.: Финстатинформ, 1999 с.50