Раздел «Экономика предприятия»

1. Сущность заработной платы. Функции

заработной платы............................... 2

2. Оборотные средства предприятия. Состав оборотных средств

предприятия. Пути ускорения оборачиваемости............................................................................. 4

3. Формы и системы оплаты труда............................................................................ 6

4. Понятие себестоимости продукции. Виды себестоимости

продукции. Классификация издержек предприятия.................................................................... 8

5. Финансовые ресурсы предприятия: собственные и заемные

средства............ 10

6. Производительность труда: понятие и показатели. Анализ

производительности труда........................................................................................ 11

7. Рентабельность: сущность и показатели............................................................. 13

8. Анализ ситуации. Внешние и внутренние факторы.......................................... 15

9. Управление издержками. Анализ точки безубыточности................................ 16

10. Этапы формирования финансового результата предприятия....................... 18

1. Сущность

заработной платы. Функции заработной платы

В экономической литературе

сложились две основные концепции в определении сущности заработной платы:

1) Заработная плата есть денежное

выражение стоимости или цены товара “рабочая сила”. Ее величина определяется

условиями производства и рыночными факторами – спросом и предложением, под

влиянием которых происходит отклонение заработной платы от стоимости рабочей

силы.

2) Заработная плата есть цена

труда. Ее величина и динамика формируются под воздействием рыночных факторов и

в первую очередь спроса и предложения.

Сущность заработной платы

проявляется в функциях, которые она выполняет в фазах общественного

воспроизводства: производстве, распределении, обмене и потреблении.

Воспроизводственная функция. Она заключается в обеспечении

работников и членов их семей необходимыми жизненными благами для

воспроизводства рабочей силы, воспроизводства поколений. В ней реализуется

экономический закон возвышения потребностей. Эта функция тесно связана с

особенностями государственного регулирования заработной платы, установлением на

законодательном уровне такого минимального ее размера, который обеспечивал бы

воспроизводство рабочей силы.

Стимулирующая функция. Сущность данной функции состоит в

установлении зависимости заработной платы работника от его трудового вклада, от

результатов производственно-хозяйственной деятельности предприятия, причем

указанная зависимость должна быть такой, чтобы заинтересовать работника в

постоянном улучшении результатов своего труда.

Ресурсно-разместительная функция. Значение данной функции в

настоящее время существенно возрастает. Сущность ее состоит в оптимизации

размещения трудовых ресурсов по регионам, отраслям экономики, предприятиям. В

условиях, когда государственное регулирование в сфере размещения трудовых

ресурсов сводится к минимуму, а формирование эффективно функционирующего рынка

труда возможно лишь при наличии свободы у каждого наемного работника в выборе

места приложения своего труда, стремление к повышению жизненного уровня

обусловливает его перемещение с целью нахождения работы, в максимальной степени

удовлетворяющей его потребности.

Функция формирования платежеспособного спроса населения. Назначение

этой функции – увязка платежеспособного спроса, под которым понимается форма

проявления потребностей, обеспеченных денежными средствами покупателей, и

производства потребительских товаров. Поскольку платежеспособный спрос

формируется под воздействием двух основных факторов – потребностей и доходов

общества, то с помощью заработной платы в условиях рынка устанавливаются

необходимые пропорции между товарным предложением и спросом.

Измерительно-распределительная функция. Эта функция предназначена

для отражения меры живого труда при распределении фонда потребления между

наемными работниками и собственниками средств производства. Посредством

заработной платы определяется индивидуальная доля в фонде потребления каждого

участника производственного процесса в соответствии с его трудовым вкладом.

2.

Оборотные средства предприятия. Состав оборотных средств предприятия. Пути

ускорения оборачиваемости

Оборотные средства предприятия – это совокупность

средств, вложенных в оборотные производственные фонды и фонды обращения,

совершающих непрерывный оборот в процессе хозяйственной деятельности

предприятия. Выступают во многих функциональных формах на различных стадиях

кругооборота.

Оборотные производственные фонды

– предметы труда, т.е. сырье, материалы, полуфабрикаты, комплектующие изделия и

т.п., а также незавершенное производство (изделия, не законченные обработкой).

Они полностью потребляются в течение одного производственного цикла, поскольку

составляют материальную основу изготовляемого изделия. Фонды обращения - это

готовая продукция, денежные средства и средства в расчетах. Они функционируют

непосредственно в сфере обращения, опосредуя оборот

ресурсов предприятия.

Основные средства предприятия

постоянно находятся во многих функциональных формах на различных этапах

кругооборота ресурсов предприятия. При организации основных средств предприятия

определяется их состав и структура, устанавливаются потребность в оборотных

средствах, источники формирования, эффективность использования.

Под составом основных средств

предприятия понимается совокупность образующих их элементов. Он характеризует

их структуру, под которой понимают процентное соотношение различных элементов

оборотных средств в их общей величине.

Потребность в основных средствах

предприятия определяется в процессе их нормирования, т.е. установления

оптимальной величины, необходимой для бесперебойного процесса производства.

По источникам формирования

основных средств предприятия могут быть собственными, заемными, привлеченными.

Рациональное их сочетание во многом определяет финансовое состояние

предприятия.

Оборачиваемость оборотных

средств – важный показатель эффективности их использования. Критерием оценки

эффективности управления оборотными средствами служит фактор времени: чем

дальше оборотные средства пребывают в одной и той же форме (денежной или

товарной), тем при прочих равных условиях ниже эффективность их использования,

и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их

использования.

Ускорение оборачиваемости оборотных средств

способствует их абсолютному и относительному высвобождению из оборота. Под

абсолютным высвобождением понимается снижение суммы оборотных средств в текущем

году по сравнению с предшествующим годом при увеличении объемов реализации

продукции. Относительное высвобождение имеет место, когда темпы роста объемов

продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом

оборотных средств обеспечивается больший размер реализации. В связи с ростом

общего платежеспособного оборота при высокой инфляции абсолютного высвобождения

оборотных средств быть не может, поэтому особое внимание уделяется анализу и

созданию условий для относительного высвобождения ресурсов.

3. Формы и

системы оплаты труда

Формы и системы

оплаты труда - способы использования норм труда и тарифной системы для расчетов

заработной платы работников с учетом особенностей их труда.

Формы и системы оплаты труда

определяют разные способы начисления заработка работникам.

Существуют две

формы заработной платы – сдельная и повременная. Использование той или иной

формы оплаты труда зависит от условий производства. В каждом конкретном случае

должна применяться та форма оплаты труда, которая в наибольшей степени

соответствует организационно-техническим условиям производства и тем самым

способствует улучшению результатов трудовой деятельности.

Сдельная форма

оплаты труда. При ней размер заработка рабочему начисляется за каждую единицу

произведенной продукции или выполненного объема работ по сдельным расценкам,

которые рассчитываются исходя из тарифной ставки, соответствующей разряду

данного вида работ, и установленной нормы выработки (времени).

Сдельная форма оплаты труда в

зависимости от способа учета выработки и применяемых видов дополнительного

поощрения (премии, повышенные расценки) подразделяется на системы: прямую

сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную,

аккордную.

В зависимости от того, как

определяется заработок рабочего – по индивидуальным или групповым показателям

работы, – каждая из этих систем может быть индивидуальной или коллективной

(бригадной).

К основным условиям эффективного

применения этой системы оплаты труда следует отнести установление обоснованных

норм выработки (времени) и расценок на заданный объем работы, введение

эффективной системы премирования и контроля за качеством выполнения работ

(чтобы сокращение сроков выполнения аккордного задания не сказывалось

отрицательно на качестве его выполнения).

За последние годы

во многих отраслях промышленности широкое распространение получили коллективные

системы оплаты труда. Они усиливают материальную заинтересованность в

результатах работы бригады, участков, цехов и предприятия в целом. Применение

различных систем коллективной заработной платы, особенно коллективной сдельной

оплаты труда, эффективно в условиях развитой кооперации труда, когда

индивидуальный труд отдельного рабочего не может быть рационально использован,

и поэтому заработок рабочего необходимо поставить в зависимость от количества

продукции (работ), произведенной всей бригадой, участком, сменой.

Коллективная (бригадная)

сдельная оплата труда имеет две разновидности: с применением индивидуальных

расценок по конечным результатам работы бригады и с применением коллективных

сдельных расценок.

Оплата по индивидуальным

сдельным расценкам за конечные результаты работы бригады применяется в тех

случаях, когда при бригадной работе требуется строгое разделение труда

технологически связанных между собой рабочих. Это характерно для большинства

участков металлургического производства, для конвейерных участков в

машиностроении, швейной и обувной промышленности.

Индивидуальные сдельные расценки

устанавливаются для каждой профессии в бригаде, исходя из тарифных ставок и общебригадной нормы выработки.

Количество операций, выполняемых

каждым рабочим, размер его заработка на конвейерных и поточных линиях зависят

от общего объема продукции, полученной с конвейера.

Заработок определяется путем

умножения индивидуальной сдельной расценки работ соответствующего разряда на

объем продукции, снятой с конвейера и принятой отделом технического контроля.

4. Понятие

себестоимости продукции. Виды себестоимости продукции. Классификация издержек

предприятия

Себестоимость продукции – это выраженные в денежной

форме затраты на ее производство и реализацию. Себестоимость продукции (работ,

услуг) складывается из затрат, связанных с использованием в процессе

производства продукции (работ, услуг) природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на

ее производство и реализацию.

Себестоимость продукции –

показатель качественный, в котором отражаются результаты хозяйственной

деятельности организации, ее достижения и имеющиеся резервы. Чем ниже

себестоимость, тем больше экономится труд, лучше используются основные фонды,

материалы, топливо, тем дешевле производство продукции обходится предприятию и

покупателю.

В зависимости от того, какие

затраты включаются в себестоимость продукции, в российской практике и теории

принято выделять:

цеховую себестоимость – включаются прямые затраты и

общепроизводственные расходы; характеризуют затраты цеха на изготовление

продукции;

производственная себестоимость –

состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует

о затратах предприятия, связанных с выпуском продукции;

полная себестоимость –

производственная себестоимость, увеличенная на сумму коммерческих и сбытовых

расходов. Этот показатель интегрирует общие затраты предприятия, связанные как

с производством, так и с реализацией продукции.

В общем виде издержки производства и

реализации (себестоимость продукции, работ, услуг) представляют собой

стоимостную оценку используемых в процессе производства продукции (работ,

услуг), природных ресурсов, сырья, материалов, топлива, а также других затрат

на ее производство и реализацию.

В издержки производства и реализации

продукции включаются затраты, связанные с:

*

непосредственным

производством продукции, обусловленные технологией и организацией производства;

*

использованием

природного сырья;

*

подготовкой и

освоением производства;

*

совершенствованием технологий и организации

производства, а также улучшением качества продукции, повышением ее надежности,

долговечности и других эксплутационных свойств (затраты некапитального

характера);

*

изобретательством и рационализацией,

проведением опытно-экспериментальных работ, изготовлением и испытанием моделей

и образцов, выплатой авторских вознаграждений и т.п.;

*

обслуживанием

производственного процесса: обеспечением производства сырьем, материалами,

топливом, энергией, инструментами, топливом, энергией, инструментом и другими

средствами и предметами труда, поддержанием основным производственных фондов в

рабочем состоянии, выполнением санитарно-гигиенических требований;

*

обеспечением

нормальных условий труда и техники безопасности;

*

управлением

нормальных условий труда и техники безопасности;

*

управлением

производством: содержанием работников аппарата управления предприятия, фирмы и

их структурных подразделений, командировками, содержанием и обслуживанием

технических средств управления, оплатой консультационных, аудиторских услуг и

т.д.

*

подготовкой и

переподготовкой кадров;

*

отчислением на

государственное и негосударственное социальное страхование и пенсионное

обеспечение, в Государственный фонд занятости населения;

– отчислением по обязательному

медицинскому страхованию и др.

5.

Финансовые ресурсы предприятия: собственные и заемные средства

Финансовые ресурсы

предприятия – это денежные средства, имеющиеся в распоряжении предприятия и

предназначенные для осуществления текущих затрат и затрат по расширенному

воспроизводству, для выполнения финансовых обязательств и экономического стимулирования

работающих.

Формируются

финансовые ресурсы за счет собственных и привлеченных денежных средств.

Стартовым источником финансовых ресурсов в момент учреждения предприятия

является уставный (акционерный) капитал - имущество, созданное за счет вкладов

учредителей (или выручки от продажи акций).

Основным источником

финансовых ресурсов действующего предприятия служат доходы (прибыль) от

основной и других видов деятельности, внереализационных

операций. Он также формируется за счет устойчивых пассивов, различных целевых

поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым

пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и

постоянно находящуюся в обороте предприятия кредиторскую задолженность.

Финансовые

ресурсы могут быть мобилизованы на финансовом рынке с помощью продажи акций,

облигаций и других видов ценных бумаг, выпущенных предприятием; дивидентов по ценным бумагам других предприятий и

государства; доходов от финансовых операций; кредитов.

Финансовые

ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов,

в которые они входят, от вышестоящих организаций при сохранении отраслевых

структур, от страховых организаций.

В отдельных

случаях предприятию могут быть предоставлены субсидии (в денежной или

натуральной форме) за счет средств государственного или местного бюджетов, а

также специальных фондов. Различают:

-

прямые

субсидии - государственные капитальные вложения в объекты, особо важные для

народного хозяйства, или в малорентабельные, но жизненно необходимые;

-

непрямые субсидии, осуществляемые средствами налоговой

и денежно-кредитной политики, например, путем предоставления налоговых льгот и

льготных кредитов.

6.

Производительность труда: понятие и показатели. Анализ производительности труда

Производительность труда

характеризует эффективность затрат живого конкретного труда, создающего

потребительные стоимости и определяется выработкой продукции на одного

работающего в единицу времени или рабочим временем, затрачиваемым на

производство единицы продукции. Затраты труда на производство продукции состоят

из затрат живого труда в производственном процессе, прошлого труда,

овеществленного в средствах и предметах труда, используемых при производстве.

Но конечный результат трудовой

деятельности коллектива и каждого работника нельзя оценить только выработкой

продукции в единицу рабочего времени. При оценке производительности труда важно

учитывать экономию труда, овеществленного в сырье, материалах, иначе значение

показателя производительности труда резко упадет. С этих позиций рассматривают

методы измерения производительности труда – натуральный, трудовой и

стоимостной:

1. По натуральному методу производительность труда

исчисляют как отношение количества продукции в натуральном выражении к

среднесписочному числу работающих. Но этот метод неприменим в тех случаях,

когда работники производят несколько видов продукции и по характеру и

организации влияют на расход материальных ресурсов, что как раз характерно для

нефтеперерабатывающей и нефтехимической промышленности. Тем не менее этот метод

может быть более объективным по сравнению с другими на отдельных участках и

установках при выпуске одного вида продукции с высоким уровнем автоматизации

производственных процессов.

2.

Трудовой метод измерения производительности труда

основан на расчете трудоемкости каждого продукта. Согласно этому методу

эффективность труда оценивается сравнением фактических (плановых) затрат с

нормативными. Трудоемкость каждого вида продукции при этом рассчитывается как

отношение трудовых затрат на производство этой продукции к ее количеству.

3. В целом для предприятия и отрасли трудовой метод

практически неприменим, поскольку не обеспечивает сводимости измерителя и

практически отражает производительность только индивидуального труда. Но этот

метод имеет ряд преимуществ для внутрипроизводственного планирования. По нему

производительность труда определяется отношением объема продукции в стоимостном

выражении к среднесписочному числу работающих. Существует несколько

разновидностей этого метода в зависимости от того, какой показатель принимают

для измерения объема производства в стоимостном выражении. Самый

распространенный из них – валовая продукция, но эта разновидность из-за

множества недостатков может существенно исказить действительный вклад отдельного

трудового коллектива. Главный из недостатков заключается в том, что выработка

товарной продукции на одного работника не отражает экономии прошлого труда.

В ряде отраслей народного

хозяйства широко применим показатель выработки на одного работающего нормативно

чистой продукции. Но как измеритель производительности труда нормативно чистая

продукция также не отражает экономии прошлого труда и, в конечном счете,

характеризует рост объема работ на одного работника. Этот показатель соразмерен

с показателем национального дохода на одного рабочего. Его динамика отражает

рост выпуска продукции с учетом экономии всех видов ресурсов, используемых в

производстве. Производительность труда по выработке чистой продукции –

комплексный измеритель эффективности труда коллектива. Он отражает затраты

труда, как живого, так и вложенного в используемые материальные ценности.

Таким образом, выработка чистой

продукции на одного работающего – наиболее перспективный измеритель

производительности труда.

7.

Рентабельность: сущность и показатели

Если предприятие получает прибыль,

оно считается рентабельным. Показатели рентабельности, применяемые в

экономических расчетах, характеризуют относительную прибыльность.

Различают показатели

рентабельности продукции и рентабельности предприятия, а также ряд других

показателей.

Рентабельность производства показывает, насколько результативно

используется имущество предприятия. Она определяется как процентное отношение

годовой прибыли (балансовой) к среднегодовой стоимости основных фондов и сумме

оборотных средств.

Рентабельность продукции показывает результативность текущих

затрат; она определяется отношением прибыли от реализации товарной продукции к

себестоимости продукции. Рентабельность продукции можно определять как в целом

по всей продукции, так и по отдельным ее видам.

Рентабельность реализованной

продукции определяется как отношение прибыли от реализации продукции к затратам

на ее производство и реализацию, то есть к себестоимости продукции.

Рентабельность всей

реализованной продукции рассчитывается и как отношение прибыли от реализации

товарной продукции к выручке от реализации продукции; по отношению балансовой

прибыли к выручке от реализации продукции; по отношению чистой прибыли к

выручке от реализации продукции.

Показатели рентабельности всей

реализованной продукции дают представление об эффективности текущих затрат

предприятия и доходности реализуемой продукции.

Определяется рентабельность

отдельных видов продукции. Она зависит от цены, по которой продукция

реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность товарной

продукции характеризуется показателем затрат на денежную единица товарной

продукции или его обратной величиной.

(Т-С)/

Т100,

где Т - товарная продукция в

оптовых ценах предприятия;

С - полная себестоимость товарной

продукции .

Классической формулой вычисления

рентабельности товарной продукции является формула

(Т-С)/

С100.

Рентабельность изделия - это

отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по

изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность предприятия (общая

рентабельность), определяют как

отношение балансовой прибыли к средней стоимости Основных производственных

фондов и нормируемых оборотных средств. Отношение фонда к материальным и

приравненным к ним затратам отражает доходность предприятия. По иному говоря,

уровень общей рентабельности, то есть индикатор, отражающий прирост всего

вложенного капитала (активов), равняется прибыли до начисления процентов*100 и

делённой на активы.

Уровень общей рентабельности -

это ключевой индикатор при анализе рентабельности предприятия. Но если

требуется точнее определить развитие фирмы исходя из уровня ее общей

рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора:

рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой

(оборотом) предприятия и его издержками и исчисляется по формуле

прибыль до начисления процентов

РЕНТАБЕЛЬНОСТЬ

ОБОРОТА = ---------------------------------------- * 100

валовая

выручка

Чем больше прибыль по сравнению с

валовой выручкой предприятия, тем больше

рентабельность оборота.

Число оборотов капитала отражает

отношение валовой выручки (оборота) предприятия к величине его капитала и

исчисляется по формуле

валовая

выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА =

------------------------

активы

Чем выше валовая выручка фирмы, тем больше число

оборотов ее капитала. В итоге следует, что

Уровень общей

рентабельности = рентабельность оборота * число оборотов капитала.

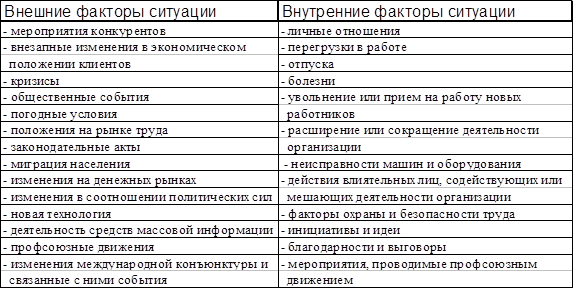

8. Анализ

ситуации. Внешние и внутренние факторы

Каждая организация, каждый человек имеют свои

внешние и внутренние факторы ситуации. Ниже приведены некоторые наиболее

типичные из них:

Эти параметры помогают

прогнозировать возникновение неожиданных факторов ситуации. Факторы ситуации

могут быть положительными или отрицательными. Путем быстрого реагирования

последние можно превратить в положительные. И здесь необходимо мышление с

позиции "а что будут, если", то есть умение предвидеть заранее

различные практические ситуации и их результаты.

9.

Управление издержками. Анализ точки безубыточности

Под издержками традиционно понимаются, прежде всего,

производственные издержки, а именно расходы, включающие оплату труда,

страхование, транспортные расходы, плату за хранение на складе, электроэнергию,

сырье и т.д. Управление издержками проводится с целью их минимизации и должно

основываться на принципах оптимального управления логистической

системой предприятия.

Управление издержками включает. Управлением

закупками. Управлением продажами. Управлением запасами. Управлением процессом

производства. Анализ источников издержек и определение механизмов их снижения

(например, снижением материало- и энергоемкости

производства, выявление источников потерь тепла при обогреве помещений). Обновление

ассортимента выпускаемой продукции с целью повышения ее конкурентоспособности. Установление

оптимального соотношения между качеством продукции и ее себестоимостью.

На российских предприятиях исторически сформировался

еще один источник издержек, связанный с необходимостью содержать находящиеся в

собственности объекты социальной сферы. Такими объектами являются: дома отдыха,

клубы, спортивные сооружения, детские лагеря, школы и детские сады, общежития,

предприятия общественного питания и др. Зачастую на поддержание подобных

объектов расходуется значительная часть прибыли, что делает предприятие низкоприбыльным или даже убыточным. В ходе управления

подобными издержками решаются следующие задачи:

-

Проводится анализ доходов и издержек на каждый объект

социальной сферы.

-

Проводится анализ социальной значимости каждого

объекта.

-

Разрабатывается долгосрочная стратегия развития

объектов, предусматривающая увеличение их прибыльности (сдача в аренду,

коммерческое использование, перепрофилирование и пр.).

С точки зрения экономической теории безубыточность

есть нормальное состояние фирмы на современном конкурентном рынке, находящемся

в состоянии долгосрочного равновесия.

При этом мы принимаем в

рассмотрение экономическую прибыль, то есть то определение прибыли, при котором

в расходы фирмы включается среднерыночная ставка дохода на инвестированный

капитал, а также нормальный доход предприятия.

При таких допущениях определение безубыточности

звучит следующим образом: Точка безубыточности - это такой объем продаж

продукции фирмы, при котором выручка от продаж полностью покрывает все расходы

на производство продукции, в том числе среднерыночный процент на собственный

капитал фирмы и нормальный предпринимательский доход.

В самом деле, если фирма имеет бухгалтерскую

прибыль, то есть сальдо доходов от продаж и денежных затрат на производство

проданной продукции положительно, то она может не достигать точки

безубыточности в смысле экономической прибыли.

Например, прибыль фирмы может быть меньше, чем

среднерыночный процент на собственный капитал фирмы. Следовательно, существуют

более выгодные способы использования капитала, которые позволяют получить более

высокую прибыль. Таким образом, понятие точки безубыточности является

одновременно и неким критерием эффективности деятельности фирмы. Фирма не

достигающая точки безубыточности действует неэффективно с точки зрения

сложившейся рыночной конъюнктуры. Однако, этот факт сам по себе не служит

однозначной причиной для прекращения существования фирмы.

10. Этапы

формирования финансового результата предприятия

Финансовый

результат деятельности организаций является одним из основных факторов,

определяющих экономическую эффективность бизнеса, его развития, а также

повышения финансовой устойчивости субъектов экономических отношений, которая, в

свою очередь, способствует стабильности экономики страны.

Проблемам

финансового результата (прибыли или убытка) хозяйствующих субъектов посвящена

обширная отечественная и зарубежная литература. Все экономические школы тем или

иным образом затрагивали вопросы прибыли или убытков деятельности субъектов

экономических отношений.

Современная

научная литература позволяет привести следующее определение финансового

результата: «Финансовый результат предприятия — это выраженные в денежной форме

экономические итоги хозяйственной деятельности коммерческих организаций всех

форм собственности в целом и в разряде подразделений».

Данное

определение показывает форму экономических итогов хозяйственной деятельности —

денежную, что соответствует характеристике коммерческих предприятий, т.к. их

деятельность в большей мере нацелена на получение положительных финансовых

результатов именно в денежной форме.

Т.А. Дубровина,

специалист в области бухгалтерского учета и аудита, определяет финансовый

результат деятельности организации (прибыль или убыток) как прирост (или

уменьшение) собственного капитала, образовавшегося в процессе ее

предпринимательской деятельности за отчетный период. В этом определении,

во-первых, определяется форма финансового результата (прибыль или убыток);

во-вторых, указываются временные рамки оценки и формирования финансового

результата (отчетный период); в-третьих, в определении есть экономические

понятия, раскрытие которых позволит глубже взглянуть на экономическую природу

финансового результата – собственный капитал и предпринимательская

деятельность; в-четвертых, это количественный показатель деятельности

организации.

Природа

финансового результата определяется на основе таких экономических понятий, как

капитал и прибыль. Несмотря на то, что изучение данных понятий не является

главной целью нашего исследования, для более глубокого понимания экономической

природы финансового результата будет уместным провести их анализ.