Содержание

Введение. 3

1. Стадии и признаки

банкротства. 5

2. Диагностика кризисного

состояния предприятия. 8

3. Организация деятельности

предприятия в условиях кризиса. 10

Задача. 13

Заключение. 14

Список литературы.. 15

Введение

Современная экономическая

действительность заставляет руководителей предприятий постоянно принимать

решения в условиях неопределенности. В условиях финансовой и политической

нестабильности коммерческая деятельность чревата различными кризисными

ситуациями, результатом которых может стать несостоятельность или банкротство.

Процедура банкротства,

сам термин "несостоятельное предприятие" в восприятии большинства

людей ассоциируются с разрушением. И это отчасти верно – когда судья

Арбитражного суда появляется в зале и зачитывает свое решение, где говорится:

"Признать предприятие Х несостоятельным", единственное, что

происходит дальше – это полное прекращение деятельности предприятия, его

ликвидация и распродажа активов в счет погашения долгов. Объявление предприятия

несостоятельным означает признание его банкротом как свершившийся факт и

исключает какой-либо иной путь, кроме ликвидации.

Однако, эта картина – уже

почти финал процесса несостоятельности, который к этому моменту времени нередко

длится несколько месяцев. Но это не обязательный финал. На протяжении всего

периода времени, когда в арбитражном суде слушается дело о банкротстве,

законодательство дает предприятию возможность остановить этот процесс и выбрать

другой путь, если появится надежда, что предприятие можно спасти. На практике

для каждого шестого предприятия именно так и происходит, и для них запускается

в действие свой план спасения. Этот план спасения основан на предусмотренной

действующим законодательством возможности применения различных

реорганизационных процедур.

Таким образом, очевидно,

что существует некое множество реорганизационных процедур, применяемых при

несостоятельности. Вместе с тем, существует также ряд смежных вопросов

реструктуризации предприятия. Реорганизационные процедуры – это борьба за

сохранение жизни предприятию, находящемуся на грани банкротства. К сожалению,

необходимо признать, что огромный потенциал, заложенный в реорганизационных

процедурах, до сих пор не используется практикой в полной мере. Более того,

этот вопрос почему-то постоянно находится в тени внимания прессы. Очень часто

можно прочесть в газетах или услышать по радио о том, что даже крупнейшие

компании находятся в критическом состоянии, на грани разорения, о громадных

задолженностях по уплате предприятиями налогов в бюджет и внебюджетные фонды, о

растущей статистике неплатежей между предприятиями, о банкротстве то одного

банка, то другого. Объявления о признании банкротом предприятий добровольно или

в судебном порядке стали уже частью повседневной реальности. Но, к сожалению,

все еще очень мало пишут и говорят об успешном опыте того, как удалось избежать

банкротства путем кардинальной перестройки предприятия и введения внешнего

управления.

Цель работы –

рассмотрение вопроса, связанного с экономикой предприятия в условиях кризиса.

1. Стадии

и признаки банкротства

Признаки банкротства

1.

Гражданин

считается не способным удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных платежей,

если соответствующие обязательства и (или) обязанность не исполнены им в

течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма

его обязательств превышает стоимость принадлежащего ему имущества.

2.

Юридическое

лицо считается не способным удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных платежей,

если соответствующие обязательства и (или) обязанность не исполнены им в

течение трех месяцев с даты, когда они должны были быть исполнены.[1]

Стадии банкротства

Необходимо разделение

кризисного процесса на различные стадии связана в первую очередь с тем, чтобы

определить точку и время применения мероприятий по оказанию влияния на кризис,

недопущению и преодолению кризиса.

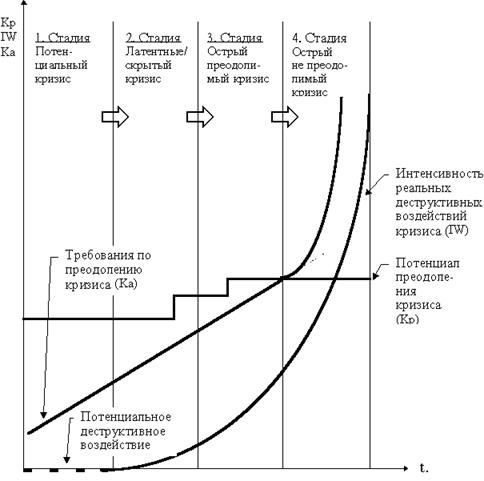

Кристек характеризует

стадии кризисного процесса с точки зрения возможностей, потенциала преодоления

кризиса и раннего оповещения о нем (рис. 1.1.).

Отдельные стадии

кризисного процесса по Кристеку можно описать следующим образом:

1. Стадия: потенциальный кризис

Кризис предприятия как

процесс находит свое начало в фазе потенциального, т.е. только возможного но

еще не реального кризиса предприятия. И из-за отсутствия достоверных симптомов

кризиса данное состояние предприятия характеризуется как квазинормальное, т.е.

практически как состояние в котором постоянно находится предприятие, и оно дает

время/точку отсчета возникновения кризиса на предприятии.

Рис. 1.1. Стадии кризисного процесса

2. Стадия: латентный/скрытый кризис

Эта фаза кризисного

процесса характеризуется скрытым уже имеющимся или с большой вероятностью скоро

начинающимся кризисом, воздействия которого не определяемы имеющимся в наличии

у предприятия стандартным инструментарием. Но применение специальных методик

раннего распознавания позволяет на этой стадии оказать активное воздействие на

латентный кризис с помощью предупреждающих мероприятий.

В общем, на данной стадии

имеющийся в наличии у предприятия потенциал преодоления кризиса, как правило,

не используется в полном объеме. Основной упор здесь лежит в применении систем

раннего оповещения/распознавания.

3. Стадия: острый преодолимый кризис

На этом этапе начинается

непосредственное ощущение предприятием исходящего от кризиса негативного

воздействия. Вместе с этим усиливается интенсивность реальных, против

предприятия направленных деструктивных воздействий, что вызывает резкую

нехватку, давление времени, срочность/неотложность принятия решений. При

дальнейшем уменьшении альтернативных вариантов действий из-за исчерпывания

имеющегося в наличии времени повышаются требования по нахождению действенных

путей решений проблем (факторов преодоления кризиса). На этом этапе для

преодоления кризиса требуется мобилизация все больших сил предприятия и

исчерпываются полностью имеющиеся в наличие резервы по преодолению кризиса. На

данной стадии еще есть возможность преодоления (обуздание) острого кризиса,

т.к. имеющийся в наличии потенциал преодоления кризиса достаточен, для того

чтобы справиться с кризисом. Повышаются до предела требования к преодолению

кризиса, и мероприятия по преодолению кризиса должны проявить свое действие на

улучшение ситуации за очень незначительный промежуток времени, имеющийся в

распоряжении.

4. Стадия: острый непреодолимый кризис

Если не удается обуздать

острый кризис, то предприятие вступает в последнюю стадию развития кризисного

процесса, которая заканчивается ликвидацией предприятия. На этом этапе

требования для преодоления кризиса значительно превышают имеющийся потенциал.

Преодоление кризисного процесса не возможно, в особенности из-за отсутствия или

неудачных мероприятий, действий, из-за экстремально сильного давления времени и

из-за усиливающейся интенсивности направленных против предприятия деструктивных

воздействий.[2]

2.

Диагностика кризисного состояния предприятия

Для российских предприятий представляется весьма

сложным выделить приоритетность всех отмеченных факторов. И все-таки в настоящее

время, даже с учетом низкой деловой активности, на финансовое состояние

предприятий в большей степени воздействуют внешние факторы (в отличие от

западных фирм, где на них приходится 1/3). Из них главный фактор -

политическая, экономическая и финансовая нестабильность, вызывает

неуверенность предпринимателей в успешности (и даже, по-видимому, возможности)

деятельности, отражается на всех составляющих организации производства,

материально-технического обеспечения, сбыта продукции.

К этой приоритетной группе факторов следует,

разумеется, отнести и высокие темпы инфляции в России. Несмотря на некоторое

замедление ее темпов в последнее время, постоянные инфляционные ожидания

отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные

с недостаточно гибкой, а зачастую попросту разорительной, особенно для диверсифицирующихся

предприятий, налоговой системой государства, кредитной политикой, высокие для

конечного потребителя цены стимулируют не расширение производства, а его сокращение.

Высокие цены, назначаемые предприятиями на свою продукцию, зачастую имеют

причиной не столько необоснованную ценовую политику этих предприятий, сколько

внешние ценообразующие факторы. А это ведет в свою очередь к падению

конкурентоспособности товаров и снижению потребительского спроса.

Последствия негативного воздействия тех или иных

факторов можно предвидеть, а значит своевременно принять соответствующие меры

к их устранению или ослаблению, если постоянно отслеживать признаки возможного

ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют

абсолютной силы и должны рассматриваться в совокупности с другими показателями

хозяйственной деятельности. Они являются поводом к тщательному исследованию

финансового состояния как со стороны руководителей и акционеров, так и

заказчиков и кредиторов. Источником информации для подобной диагностики может

служить официальная бухгалтерская отчетность, особенно если ее сопоставить с

данными за несколько отчетных периодов.

Одним из явных настораживающих признаков ухудшения

финансовой состоятельности могут быть изменения в статьях баланса как со

стороны пассива, так и актива, увеличение или уменьшение балансовых сумм,

вообще резкие изменения в структуре баланса.

Например, безусловно отрицательным признаком является

уменьшение денежных средств на расчетных счетах предприятия. Однако и резкое

увеличение денежных средств также свидетельствует о неблагоприятных тенденциях,

так как может указывать на неэффективную инвестиционную программу предприятия.

Тревожным признаком является повышение относительной

доли дебиторской задолженности в активах предприятия, т. е. долгов

покупателей, увеличение сроков этой задолженности. Это означает, что либо

предприятие проводит неразумную политику коммерческого кредита по отношению к

своим заказчикам, либо сами заказчики неплатежеспособны. Разумеется, можно

предположить, что рост задолженности потребителей продукции является

результатом новой маркетинговой стратегии предприятия и обеспечит в будущем

дополнительные доходы. Однако, следует иметь в виду, что и обратная тенденция отражает

негативные моменты взаимодействия предприятия со своими потребителями. Дебиторская

задолженность может резко упасть по причинам резкого вынужденного сокращения

продаж в кредит или ускоренного расчета потребителей со своими долгами, чтобы

выйти из дела. За внешними изменениями статей дебиторской задолженности может

скрываться неблагоприятная концентрация продаж на слишком малом числе

покупателей, банкротство заказчиков или сокращение рынка, вынуждающие

предприятие идти на все большие уступки своим потребителям и т. д.

Для оценки тенденций симптоматичным признаком являются

данные о запасах сырья и материалов, готовой продукции, связывании средств в

незавершенном производстве. И в этом случае обращает на себя внимание не

только резкое увеличение запасов, которое нередко означает затоваривание, но и

резкое их снижение, свидетельствующее, как правило, о сбоях, неритмичности и

неравномерности производства и снабжения, имеющие следствием невыполнение

обязательств по взаимным поставкам.

Наиболее контролируемым параметром платежеспособности

являются тенденции в изменении показателей ликвидности предприятия, т. е.

способности выполнить все свои текущие обязательства. Поводом для

дополнительного, более углубленного анализа и оперативного принятия

соответствующих антикризисных мер должно быть не только снижение показателей

ликвидности, но и их резкое повышение.

Со стороны пассива баланса симптомами

неплатежеспособности могут быть увеличение задолженности предприятия своим

поставщикам и кредиторам, явная замена дебиторской задолженности кредиторской.

Более подробный анализ может выявить неблагоприятное изменение кредитной

политики по отношению к предприятию со стороны отдельных кредиторов и

поставщиков. Разумеется, тревожным признаком должно быть увеличение

задолженности работающим по выплатам заработной платы, акционерам, финансовым

органам.

Статьи отчетов о финансовых результатах и их

использовании также являются носителями предупредительных сигналов. В первую

очередь здесь обращают внимание на резкие изменения в ту или иную сторону

объема продаж. Так, резкий их рост может быть следствием не только новой

маркетинговой стратегии, но и увеличения объема долговых обязательств,

уменьшения имеющихся в распоряжении денежных средств. Безусловно,

настораживающим признаком грядущего кризиса может быть увеличение накладных

расходов и снижение прибыли, особенно, если их изменения сопоставить с

изменениями объема продаж.[3]

3.

Организация деятельности предприятия в условиях кризиса

Действия собственника в

кризисной ситуации по отношению к предприятию как объекту собственности могут

исходить как из права пользования ею, так и из права распоряжения. Решения,

основанные на праве распоряжения собственностью, состоят в том, что предприятие

можно продать - как целое или частями (например, отдельные корпуса, цехи,

представляющее ценность оборудование, участок земли, строения и т. п.).

Продажа предприятия в

целом имеет смысл антикризисного действия только в том случае, если новый

хозяин способен лучше использовать собственность. Как частный случай такой

продажи можно рассматривать скупку акций в количестве, превышающем минимальный

размер контрольного пакета, субъектом, имеющим реализуемые антикризисные

проекты.

Если рыночная цена

отдельных компонентов собственности превышает связанные с продажей расходы

(затраты на расчистку территории, уничтожение неликвидных компонентов и т. д.,

расходы на поиск покупателей, а также затраты на оформление сделки, включая

налоги), то продажа части предприятия является эффективным способом повышения

ликвидности активов и создания финансового потенциала для проведения изменений

в оставшейся части.

Несмотря на то, что

продажа предприятия в целом или его части часто оказывается вынужденным

действием в кризисной ситуации, основные типы антикризисных процессов (в том

числе и используемые новыми собственниками в случае продажи) основываются на

праве пользования собственностью. В этом случае для разработки и реализации

эффективной антикризисной программы необходимо выбрать тип процесса изменения

функционирования.[4]

Изменения в деятельности

предприятия могут быть как количественными, так и качественными. Теория

позволяет выделить 5 типов процессов изменений:

1

- й тип - рост или

сокращение, количественные изменения без качественных трансформаций. Многие

руководители предприятий ныне жалуются на спад спроса и, соответственно, спад

производства, рассматривая эту ситуацию в чисто количественном аспекте, т. е.

не предполагая никаких качественных изменений в деятельности предприятия.

2

- й тип изменений -

устранение препятствий на пути уже протекающих процессов функционирования. Он

применим, если предприятие "в принципе" рентабельно, но какие - то

возникшие препятствия (во внешних связях или во внутренней его среде) нарушили

сложившееся функционирование и привели к убыткам.

3

- й тип изменений -

эволюция, т. е. качественные изменения, происходящие без активного

вмешательства управленцев, под влиянием тех естественных причин: творческой

активности или, наоборот, стереотипов, - которые присущи данному коллективу.

4

- й тип изменений - так

называемые продуцированные изменения. При этом за счет энергичного

управленческого вмешательства (принудительное воздействие со стороны

руководства при активной позиции владельцев и использовании консультантов -

экспертов по различным вопросам) создаются новые структуры, перепрофилируется

деятельность, закладываются новые нормативные основы и новые стереотипы (в

частности, путем интенсивного обучения персонала) - тем самым запускается новый

процесс функционирования, эффективный в тех условиях, в которых он был

спроектирован и запущен, и до тех пор, пока эти условия сохраняются. После

изменения условий необходимо продуцирование новых изменений, т. е. вновь перепроектирование

деятельности, переобучение персонала и запуск нового функционирования на

очередной период квази - стабильности.

5

- й тип изменений -

процесс развития, когда "ядро", инициирующее изменения, создается на

добровольных началах внутри развивающейся организации и состоит из управленцев

- не только руководителей, но управленцев в самом широком смысле - людей,

желающих и имеющих возможность влиять на ситуацию в организации любым способом:

убеждением, в том числе убеждением владельцев и руководителей, авторитетом и т.

д. [5]

Задача

Владелец предприятия

решил купить станок стоимостью 1000 тыс. руб. на срок службы в один год.

Затраты на производство продукции составляют 800 тыс. руб., а выручка от ее

реализации – 2000 тыс. руб.

Опередить:

-

Ожидаемую

чистую прибыль от проекта

-

Ожидаемую

норму чистой прибыли.

Решение:

Опередим прибыль

предприятия за год работы. Для этого 2000 тыс. руб. – 800 тыс. руб. = 1200 тыс.

руб.

Теперь найдем ожидаемую

чистую прибыль от продаж: 1200 тыс. руб. – 1000 тыс. руб. = 200 тыс. руб. –

ожидаемая чистая прибыль предприятия. Т. е. предприятие за год работы сможет

окупить приобретенный станок и еще получить дополнительную прибыль в размере

200 тыс. руб.

Определим теперь

ожидаемую норму чистой прибыли: (200 тыс. руб. / 1000 тыс. руб.) * 100 = 20% - ожидаемая норма чистой прибыли

от применения станка.

Заключение

Нынешнее состояние

российского общества носит переломный характер. Первоначальная эйфория,

связанная с надеждами быстро построить процветающую рыночную экономику,

начинает уступать место осмыслению длительности и трудностей выхода страны из

кризиса.

Ситуация в российской экономике по-своему уникальна и

не имеет аналогов ни с прошлой деятельностью отечественных предприятий, ни с

зарубежной практикой. Но есть ли реальный выход из создавшегося тупика?

Думаю, да. Но преодолеть кризис российской экономики

без опоры на мощь государства невозможно. Осуществление антикризисных мер

должно опираться на административные, юридические и экономические рычаги,

имеющиеся у государства.

На первом этапе важно выправить наиболее острые

диспропорции в экономике при приоритете централизованно используемых

административных рычагов.

По мере смягчения кризисных процессов должен

осуществляться переход от государственных административно-ограничительных мер к

экономическим рычагам, стимулирующим становление развитой структуры рынка и

резкое увеличение численности самостоятельно хозяйствующих субъектов рынка.

Это позволит увеличить объемы производства и перестроить его структуру с

ориентацией на конкурентные отношения.

Начало и укрепление таких

структурных сдвигов позволят перейти к осуществлению программы мер по

целенаправленному развитию системы рынков. Подобному реальному формированию

рыночных структур должны быть подчинены средства налоговой и кредитной

политики, экономические и правовые меры воздействия государства на экономику,

формы, способы и темпы приватизации, а также внешнеэкономическая политика.

Список

литературы

1.

Федеральный закон «О

несостоятельности (банкротстве)» от

26.10.2002 N 127-ФЗ

2.

Ковалев

А.П. Диагностика банкротства. - М.

Финстатинформ, 2003. – 386 с.

3.

Соколин

Б. Кризисная экономика России. - СПб.: Лики России, 2002. – 343 с..

4.

Стратегия

и тактика антикризисного управления фирмой./Под. ред. Градова А. П. - СПб.: Спец. Литература, 2003. – 351

с.

5.

Теория

и практика антикризисного управления./Под ред. Беляева С. Г. - М. Закон и

право, 2004. – 420 с.

[1] Федеральный закон «О

несостоятельности (банкротстве)» от

26.10.2002 N 127-ФЗ. – Ст. 3

[2] Соколин Б. Кризисная экономика

России. - СПб.: Лики России, 2002. – С. 128

[3] Ковалев А.П. Диагностика

банкротства. - М. Финстатинформ, 2003. –

С. 42

[4] Стратегия и тактика антикризисного

управления фирмой./Под. ред. Градова А.

П. - СПб.: Спец. Литература, 2003. – С.94

[5]

Теория и практика

антикризисного управления./Под ред. Беляева С. Г. - М. Закон и право, 2004. –

С. 195