Содержание

Введение.......................................................................................................... 3

1. Сущность и основные принципы организации безналичных расчетов 5

2. Основные формы и инструменты безналичных расчетов................. 19

Список литературы..................................................................................... 23

Введение

В современных условиях деньги

являются неотъемлемым атрибутом хозяйственной деятельности. Поэтому все сделки,

связанные с поставками материальных ценностей и оказанием услуг, завершаются

денежными расчетами. Основным назначением расчетов является обслуживание

денежного оборота (платежного оборота). Расчеты могут принимать как наличную,

так и безналичную форму. Наличные и безналичные формы денежных расчетов

хозяйственных субъектов могут функционировать только в органическом единстве.

Организация денежных расчетов с использованием безналичных денег гораздо

предпочтительнее платежей наличными деньгами, поскольку в первом случае

достигается значительная экономия на издержках обращения. Широкому применению

безналичных расчетов способствует разветвленная сеть банков, а также

заинтересованность государства в их развитии с целью

изучения и регулирования макроэкономических процессов.

Развитие экономики любого

государства сегодня невозможно без высокоэффективной системы денежного

обращения и использования современных платежных механизмов. Практика

показывает, что каждодневные проблемы финансирования, кредитования экономики,

исполнения бюджета, а также задачи отдаленной перспективы, позволяет

успешно решать интенсивное развитие различных форм безналичных расчетов.

На данный момент коммерческие банки стремятся

усовершенствовать методы и инструменты в области расчетно-кассового

обслуживания юридических лиц и системе безналичного платежного оборота, в целях

процветания бизнеса и экономики, а соответственно благополучия людей в

стране. Основной частью денежного

оборота (80-90 %) является безналичный платежный оборот, практически полностью

проходящий через банковские учреждения, в которых ведутся счета предприятий и

организаций. Таким образом, от работы в области расчетно-кассового обслуживания

юридических лиц коммерческими банками зависит бесперебойное функционирование

всего хозяйственного организма.

1. Сущность и основные принципы организации

безналичных расчетов

Платежный

механизм - структура экономики, которая опосредует

"обмен веществ" в

хозяйственной системе.

Методы платежа делятся на наличные и

безналичные. Безналичные расчеты

постепенно вытесняют

налично-денежные платежи в денежных

системах различных стран. Основная доля проведения безналичных расчетов

приходится на коммерческие банки. Именно им принадлежит важнейшая

расчетно-платежная функция в платежной системе государства.

Тесная связь банковских расчетов

и безналичных средств обращения предполагает рассматривать сущность банковских

расчетов, прежде всего через определение их места в системе безналичных

расчетов.

Расчеты, проводимые коммерческим

банком можно определять с различных точек зрения: во-первых, с точки зрения

техники осуществления расчетов, во-вторых, в зависимости от особенности

организации расчетов и, в-третьих, по экономической сущности банковских

расчетов. В экономической литературе даются различные определения банковских

расчетов. М.П. Березина и Ю.С. Крупнов

определяют межбанковские расчеты как "систему безналичных расчетов между

банковскими учреждениями, основанную главным образом на прямых переводах

денежных средств и регулярных зачетах их взаимных требований и обязательств. В

отдельных случаях расчеты между банками могут вестись и с помощью наличных

денег"[1].

О.И. Лаврушин раскрывает организационную сторону межбанковских расчетов,

представляя их как "совокупность платежей через расчетные центры

центрального банка, специализированные расчетные и клиринговые организации, а

также расчетов через корреспондентские субсчета, открытые в других банках"[2].

В зарубежной литературе при

характеристике межбанковских расчетов чаще всего используются понятия

"платежный оборот" и "платежная система". Например,

Э. Роде под платежным оборотом понимает "осуществление банками за

счет клиентов и за их собственный счет наличных и безналичных платежей"[3]. Такое определение платежного оборота не получило

распространения в современной российской литературе, так как традиционно оно

подразумевает собой другое понятие. Ц.М. Хайтина

определяет платежный оборот как "часть безналичного денежного оборота,

включающая платежи, совершаемые путем перечисления денег со счета плательщика

на счет получателя, обслуживаемая деньгами в форме средств платежа[4].

По мнению А.М. Косого,

"платежный оборот - часть обращения безналичных средств платежа"[5],

а Г.А. Шварц понимает под этим определением "совокупность платежей с

использованием денег в качестве платежного средства"[6].

Очевидно, что основное отличие состоит в том, что зарубежные экономисты

связывают понятие платежного оборота с межбанковскими операциями, а отечественные

- с функционированием денег в качестве средства платежа.

Второй термин - "платежная

система" - напротив, очень широко используется в настоящее время

практически во всех публикациях, связанных с банковскими расчетами. Западными

специалистами это понятие раскрывается как "набор механизмов для

выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении

ими материальных или финансовых ресурсов"[7].

К числу таких механизмов они относят "учреждения, предоставляющие

платежные услуги, различные инструменты, используемые для передачи платежных

указаний (включая каналы связи) и договорные отношения между заинтересованными

сторонами"[8].

Межбанковские расчеты определяются ими с технологической позиции. П. Ван ден Берг считает, что "межбанковские переводы средств

- это переводы, при осуществлении которых банки выступают в роли плательщика и

получателя платежа.

Такие переводы имеют место либо

когда банки производят платежи друг другу во исполнение платежей своих клиентов

либо когда они выполняют обязательства друг перед другом, например, по

операциям на денежном рынке"[9].

Г.Д. Бломштейн

и Б.Д. Саммерс дают почти аналогичное

определение, представляя межбанковские расчеты в виде расчетов "между

коммерческими банками, осуществляемыми для удовлетворения потребностей клиентов

в платежах и проводимыми через межбанковскую сеть корреспондентских

счетов"[10].

Можно остановится на определении

безналичных расчетов О.И. Лаврушина - “Система безналичных расчетов

представляет собой совокупность принципов организации расчетов, предъявляемых к

ним требований, форм и способов расчетов.” Данное определение характеризует не

только систему безналичных расчетов, но и платежные системы создаваемые банком

для их проведения.

В экономической науке сложилось неоднозначное понимание

принципов безналичных расчетов. Традиционно эти принципы формулируются следующим

образом: проведение всех расчетов предприятиями и организациями через

учреждения банков; платежи совершаются, как правило, после отгрузки продукции,

оказания услуг, выполнения работ, наступления сроков погашения финансовых,

кредитных и других денежных обязательств; платежи осуществляются при наличии

средств на счете плательщика или права его на кредит; наличие согласия

плательщика на списание средств с его счета.

Укоренившиеся принципы

безналичных расчетов критически исследованы В.И. Таракановым[11],

который разделил все принципы на

общеэкономические и специфические. К общеэкономическим принципам отнесены

экономичность и дифференцированность безналичных

расчетов. Специфические принципы, по мнению В.И. Тараканова, разделяются на две

группы. Первая группа создает организационные аспекты расчетов. Вторая группа,

раскрывающая экономические основы платежных операций, “включает такие принципы,

как целевой характер, срочность, обеспеченность платежей”. В этом определении отражена

близость принципов безналичных расчетов и кредитования.

Свою позицию по поводу принципов

безналичных расчетов высказали участники Международной конференции по

банковскому делу в России. В рекомендациях конференции указано, что

основополагающим принципами расчетов является равенство всех платежей,

осуществляющие их с согласия плательщиков.

При всей неоднородности

определения принципов безналичных расчетов можно выделить следующие, наиболее

часто встречающиеся в трудах отечественных экономистов:

1)

обязательное условие

хранение денежных средств в кредитных организациях;

2)

принцип согласия

плательщика на списание средств;

3)

принцип платежей в

пределах собственных средств и полученных кредитов;

4)

принцип оптимальной

скорости безналичных расчетов;

5)

принцип периодической

очередности платежа;

6)

принцип повышения

эффективности затрат на ведение безналичных расчетах.

Рассмотрим некоторые принципы

более подробно. Принцип оптимальной скорости безналичных расчетов можно

определить следующим образом. Скорость платежа в значительной мере обусловлена

его срочностью. Принцип срочности платежа означает осуществление расчетов

строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых;

договорах, инструкциях Минфина РФ, коллективных договорах с рабочими и

служащими предприятий, организаций на выплату зарплаты или в контрактах,

трудовых соглашениях, договорах подряда и т. д. Экономический смысл установления

этого принципа обусловлен тем, что получатель денежных средств заинтересован не

в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее

оговоренный, твердо фиксированный срок. Введение принципа срочности платежа

имеет важное практическое значение. Предприятия и другие субъекты рыночных

отношений, располагая информацией о степени срочности платежей, могут более

рационально построить свой денежный оборот, более точно определить потребность

в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может

совершаться:

- до начала торговой операции,

т. е. до отгрузки товаров поставщиком или оказания им услуг (авансовый

платеж);

- немедленно после завершения

торговой операции, например платежным поручением плательщика;

- через определенный срок после

завершения торговой операции — на условиях коммерческого кредита без

оформления долгового обязательства или с письменным оформлением векселя.

На практике могут встречаться

как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж — это

выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж характеризует

невозможность погасить денежное обязательство в намеченный срок и

предполагает установление нового срока по данному платежу, т. е. продление

первоначально установленного срока платежа, производимое по согласованию с

получателем средств.

Просроченные платежи возникают

при отсутствии средств у плательщика и невозможности получения банковского

или коммерческого кредита при наступлении намеченного срока платежа.

Срочность платежа означает

соблюдение частных сроков. Предположим, что при сроке оплаты обязательства 20

июня и сроке зачисления средств на счет получателя 28 июня фактически обе

стадии платежа совершены в эти сроки, и срочность платежа достигнута. Но при

этом средства находились в течение недели в расчетах, т.е. были изъяты из

полезного хозяйственного оборота. Современная электронная техника и особенно

автоматизированные каналы связи придают новое качество понятию срочности

платежа: создается возможность соединить сроки отдельных стадий платежа

воедино. Тем самым принцип срочности платежа перерастает в принцип оптимальной

скорости платежа. Например, при расчетах за товар скорость платежа определяется

взаимозависимыми показателями времени получения товара покупателем, срока его

оплаты и времени зачисления средств на счет поставщика. Оптимальная скорость безналичных

расчетов достигается совпадением трех перечисленных показателей.

Принцип обеспеченности платежа

тесно связан с предыдущим принципом срочности платежа, так как обеспеченность

платежа предполагает для соблюдения срочности платежа наличие у плательщика

или его гаранта ликвидных средств, которые могут быть использованы для

погашения обязательств перед получателем денежных средств. В зависимости от

характера ликвидных средств следует различать оперативную и перспективную

обеспеченность платежа. Оперативную обеспеченность обусловливает наличие у плательщика

или его гаранта достаточной для платежа суммы ликвидных средств первого класса

(денежных средств долгосрочного, среднесрочного и краткосрочного характера, а

также такую форму их организации, которая гарантирует своевременное погашение

обязательства).

Оперативное обеспечение платежей

может иметь разнообразные формы (в том числе и в виде внесения средств за счет

клиента или банка для последующего их перечисления получателю).

Перспективная обеспеченность

платежей предполагает оценку платежеспособности и кредитоспособности на

стадии установления хозяйственных связей (предоставление информации по

платежеспособности, • кредитоспособности плательщиков).

Принцип обеспеченности платежей

создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а

следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Установление очередности

платежей обусловлено потребностью регулирования цепной реакции кредита. Кредиту

свойственна прямая цепная реакция, когда банковская ссуда, предоставленная

предприятию-покупателю, направляется на оплату счетов предприятия, по всей цепи

взаимосвязанных расчетов. Наряду с прямой реакцией существует и обратная цепная

реакция кредита, когда предприятие по каким-либо причинам приостановило платежи

по срочным обязательствам и эта просроченная задолженность распространяется по

цепи от предприятия к предприятию. В этих условиях регулирование очередности платежей

издавна является одним из острых вопросов денежно-кредитной политики.

Разрешение проблемы очередности платежей лежит в делении платежей на текущие и периодические. Коренной

недостаток календарной очередности платежей состоит в том, что она не разрешает

противоречий между текущими и периодическими платежами.

Все рассмотренные принципы

безналичных расчетов взаимодействуют с принципом повышения эффективности затрат

на их ведение. С позицией коммерческого банка эффективность затрат на ведение

безналичных расчетов определяется соотношением затрат на эту цель и суммы

доходов от услуг, оказываемых клиентам по их расчетным операциям. На

макроэкономическом уровне представление об эффективности затрат на ведение

безналичных расчетов дает коэффициент, который определяется делением суммы

затрат на сумму вложений средств в расчеты. Следовательно, коэффициент

эффективности затрат на ведение безналичных расчетов прямо пропорционален

величине необходимых затрат и обратно пропорционален сумме оборотных средств

хозяйства и банков, отвлеченных в расчеты.

Принцип повышения эффективности

затрат на ведение безналичных расчетов пронизывает все другие принципы

безналичных расчетов. И это естественно: этот принцип, как и другие принципы,

основан на категории времени, а каждый выигрыш во времени трудно переоценить.

Все принципы расчетов тесно

связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению

других.

Виды счетов, которые банк

открывает своим клиентам, определяются их правовым статусом и характером

деятельности. Операции по безналичным расчетам отражаются на расчетных,

текущих, бюджетных, ссудных, депозитных и иных счетах, открываемых банками

своим клиентам после представления последними соответствующих документов.

Каждое предприятие, организация

могут иметь в банке только один основной счет - расчетный или текущий.

Расчетные счета открываются всем

предприятиям независимо от формы собственности, работающим на принципах

коммерческого расчета и имеющим статус юридического лица. Владелец расчетного

счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный

баланс, выступает самостоятельным плательщиком всех причитающихся с него

платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с

банками. Таким образом, владелец расчетного счета имеет полную экономическую и

юридическую независимость.

Текущие счета в настоящее время

открываются организациям и учреждениям, не занимающимся коммерческой

деятельностью и не имеющим статус юридического лица. Самостоятельность

владельца текущего счета существенно ограничена по сравнению с владельцем

расчетного счета. Так, владелец текущего счета может распоряжаться средствами

на счете строго в соответствии со сметой, утвержденной вышестоящей

организацией. Перечень операций по текущим счетам регламентируется. Это

делается в момент открытия счета. Хозорганы, имеющие

в банке расчетные счета, могут совершать любые операции, связанные с

производственной и инвестиционной деятельностью, без установления какого-либо

перечня, лишь бы эти операции не противоречили законодательству.

Бюджетные счета – это счета,

открываемые в банках для учета операций по кассовому исполнению

государственного бюджета РФ. В зависимости от характера учитываемых операций

бюджетные счета подразделяются на доходные, расходные, текущие счета местных

бюджетов и текущие счета внебюджетных средств.

Клиенту, который получает в

банке кредит, открывается ссудный счет. Такой вид счета, как депозитный,

открывается банковскому клиенту для хранения в течение определенного периода времени

части его средств.

Для открытия расчетного счета в

учреждения коммерческого банка представляются следующие документы:

заявление об открытии расчетного

счета по установленной форме;

документ о государственной

регистрации предприятия (предварительно заверенный соответствующим органом

исполнительной власти);

копия учредительного договора о

создании предприятия (заверенная нотариально);

копия устава (нотариально удостоверенная);

документ о подтверждении

полномочий директора предприятия (протокол собрания учредителей или контракт);

документ о подтверждении

полномочий главного бухгалтера предприятия (приказ о приеме на работу или

контракт);

две карточки с образцами подписей

первых должностных лиц предприятия с оттиском его печати (нотариально

заверенные);

справка от налоговой инспекции о

постановке предприятия на учет для взимания налогов;

справка о постановке предприятия

на учет в пенсионном фонде;

регистрационная карточка

статистических органов.

Все перечисленные документы

сдаются либо главному юрисконсульту, либо главному бухгалтеру банка. После

соответствующей экспертизы документов банк открывает предприятию расчетный счет

(на соответствующем балансовом счете банка) с присвоением номера. Открытие

расчетного счета в банке сопровождается заключением между предприятием и банком

договора о расчетно-кассовом обслуживании.

В соответствии с названным

договором банк берет на себя обязанности по своевременному комплексному расчетно-кассовому

обслуживанию в соответствии с действующими нормативными документами (проведение

расчетов, выдача денежных и расчетных чековых книжек, а также выписок из

лицевых счетов, осуществление почтовых и телеграфных услуг по вопросам ведения

счетов и т.п.); по обеспечению сохранности всех денежных средств, поступивших

на счет клиента, и возврата их по первому требованию клиента; по конфиденциальности

информации о хозяйственной деятельности клиента; по сохранению коммерческой

тайны по операциям клиента. Клиент соответственно обязуется: соблюдать

требования действующих нормативных актов, регулирующих порядок осуществления

расчетных и кассовых операций; хранить все свои денежные средства только на

счете в банке; представлять в банк в установленные сроки бухгалтерскую и

статистическую отчетность, отвечающую требованиям Положения о бухгалтерском

учете и отчетности, и другие документы, необходимые для организации

расчетно-кассового обслуживания; предварительно в письменной форме уведомить

банк о закрытии счета, а также об изменении организационно-правовой формы (с

представлением в последующем соответствующих нотариально удостоверенных

учредительных документов). В отдельных случаях клиентов банка могут обязать

стать его акционерами или пайщиками и предложить им разместить свои свободные

денежные средства на депозитных счетах.

Поскольку расчетно-кассовое

обслуживание клиентов осуществляется банками на платной основе, то в договоре

предусматривается специальный раздел о стоимости услуг и порядке расчетов за

них. В частности, в договорах предусматриваются плата за открытие счета,

комиссионные за операции по расчетному счету (в определенном проценте от суммы

дебетового оборота или от количества и вида обрабатываемых документов), за

кассовое обслуживание клиентов (в определенном проценте от суммы выдаваемой

наличности). Некоторые банки в этот раздел включают размер процентной ставки,

уплачиваемой ими за стабильный минимальный или средний остаток средств на

расчетном счете клиента.

Поскольку расчетно-кассовое

обслуживание клиентов осуществляется банками на платной основе, то в договоре

предусматривается специальный раздел о стоимости услуг и порядке расчетов за

них. В частности, в договорах предусматриваются плата за открытие счета,

комиссионные за операции по расчетному счету (в определенном проценте от суммы

дебетового оборота или от количества и вида обрабатываемых документов), за

кассовое обслуживание клиентов (в определенном проценте от суммы выдаваемой

наличности). Некоторые банки в этот раздел включают размер процентной ставки,

уплачиваемой ими за стабильный минимальный или средний остаток средств на

расчетном счете клиента.

В договоре на расчетно-кассовое

обслуживание предусматривается ответственность обеих сторон за невыполнение

взятых на себя обязательств. Например, банк несет ответственность за

несвоевременное или неправильное списание средств со счета клиента или

зачисление банком сумм, причитающихся клиенту. Клиент несет ответственность за

достоверность документов, представляемых для открытия счета и ведения операций

по нему; за несвоевременное предоставление кассового прогноза на предстоящий

квартал; за нарушение сроков оплаты услуг, оказываемых банком; за неполучение

наличных денег, забронированных банком для него в день, указанный в заявке, и

т. п.

В договоре фиксируются размеры

штрафов за каждое из перечисленных нарушений как с одной, так и с другой

стороны. В договоре предусматриваются порядок разрешения споров, срок его

действия и особые или дополнительные условия.

При государственной поддержке, привлекая

средства коммерческих банков, ЦБР должен создать высокоэффективную

общегосударственную систему межбанковских расчетов, отвечающую мировым

достижениям. Дело упирается в техническую оснащенность данной системы. На

первое место выступает организация электронных платежей, освобождающая банки от

пересылки друг другу первичных документов. В качестве дополнения к системе

межбанковских расчетов через ЦБР могут существовать различного рода клиринговые

структуры, а также прямые расчеты между коммерческими банками.

Что касается расчетов с

иностранными банками, то наши коммерческие банки ориентируются в основном на

международную межбанковскую систему СВИФТ с центром обработки информации в

Голландии. В настоящее время в данную систему входит несколько десятков отечественных

банков.

В самом общем виде национальную

систему безналичных расчетов можно подразделить на следующие логические

составляющие:

1) система Центрального банка;

2) система негосударственных клиринговых и расчетных палат (банков);

3) система внутрибанковских межфилиальных расчетов.

В свою очередь системы

негосударственных клиринговых и расчетных палат (банков) имеют еще три крупных

компоненты:

1)

платежные системы

международных расчетов;

2)

платежные системы

расчетов по пластиковым карточкам;

3)

платежные системы

взаиморасчетов участников фондового рынка.

Их особенность заключается в

том, что они создаются и регулируются не

Центральным банком, а коммерческими

организациями: международные расчеты - управляющими органами

соответствующих расчетных систем (например, SWIFT), расчеты по пластиковым

карточкам - органами платежных систем, взаиморасчеты участников фондового рынка

- органами, регулирующими данный рынок. Кроме того, они имеют довольно

значительные технологические особенности.

Перечисленные компоненты имеются

сейчас практически в любой стране мира, за исключением самых слаборазвитых.

Есть они и у нас. Необходимо иметь в виду, что каждая компонента, как правило,

не является чем-то единым, а состоит из множества взаимодействующих между собой

юридических лиц, технологических комплексов, правил, протоколов и т.п. Обычно

исключением из этого правила бывает система Центрального банка, но у нас она

пока что едина только с точки зрения ведомственной принадлежности: ЦБ РФ

является одним юридическим лицом, и все его учреждения представляют собой подразделения

этого юридического лица. В системе ЦБ РФ едины только правила проведения

платежей, утвержденные ведомственными инструкциями.

Сущность безналичных расчетов и

платежных систем лежит в области определения денег и их функций. С

экономической точки зрения природа безналичных и наличных денег одинакова - это

агрегат М1. В свое время Милтон Фридман определил

деньги, как социальную условность, а

сегодня к этому можно добавить, что деньги это еще информационная условность

(средства платежа превращаются в чистую информацию, хранимую на разных носителях).

Создание банками платежных систем не дают им возможность получать эмиссионный

доход, он остается прерогативой государства. Но государство дает на откуп, за

выполнение расчетно-платежных функций, возможность извлекать коммерческим

банкам доход из обслуживания денежной массы.

Можно дать определение

банковским платежным системам с точки зрения их экономической сущности. С этой

позиции, банковские платежные системы представляют собой часть системы

безналичных расчетов, основанной на собственных принципах, способах платежа и

формах расчетов и активно взаимодействующей со всей системой безналичных расчетов.

Таким образом, система

безналичных расчетов – не просто набор взаимосвязанных элементов. Организация

этой системы базируется на трех составляющих[12]:

1) совокупность принципов

организации безналичных расчетов, обязательных для соблюдения всеми ее

субъектами хозяйственных отношений;

2) система счетов, позволяющая

осуществлять платежи и расчеты в безналичной форме;

3) система платежных форм,

документов и правил документооборота.

Система расчетов – динамическая

и должна отвечать требованиям хозяйственной жизни. Безналичные расчеты должны

осуществляться таким образом, чтобы платежи совершались в кратчайшие сроки,

позволяющие обеспечить непрерывность и ускорение воспроизводственного процесса,

кругооборота капитала и оборачиваемость средств. Для нормального

функционирования система безналичных расчетов должна базироваться на общих и

обязательных для выполнения принципах и нормативных документах. Порядок ведения

расчетов в безналичной форме должен быть однообразным для всех кредитных учреждений

и хозяйствующих субъектов на всей территории страны и вписываться в

международные расчетные отношения.

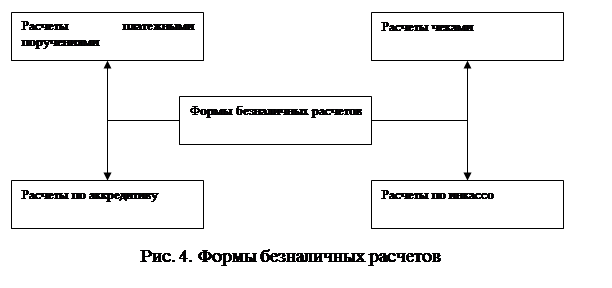

2. Основные формы

и инструменты безналичных расчетов

Формы безналичных расчетов

установлены Гражданским Кодексом РФ (ст.862) и конкретизированы

"Положением о безналичных расчетах в РФ", утвержденным Банком России

3 октября 2002 года.

Кодекс не содержит

исчерпывающего перечня форм расчетов, которые могут быть использованы

участниками имущественного оборота, а ограничивается регулированием основных из

них: расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо

(рис. 4). Стороны по договору вправе избрать любую из существующих форм

расчетов. При этом их выбор ограничен формами расчетов, предусмотренными

законом и установленными в соответствии с ним банковскими правилами, а также

иными формами расчетов, которые могут осуществляться в соответствии с

применяемыми в банковской практике обычаями делового оборота (ст. 862 ГК).

Банки осуществляют операции по

счетам на основании расчетных документов.

Расчетный документ представляет

собой оформленное в виде документа на бумажном носителе или, в установленных

случаях, электронного платежного документа:

- распоряжение плательщика

(клиента или банка) о списании денежных средств со своего счета и их

перечислении на счет получателя средств;

- распоряжение получателя

средств (взыскателя) на списание денежных средств со

счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При осуществлении безналичных

расчетов в формах, указанных в ГК РФ, используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Расчетные документы на бумажном

носителе оформляются на бланках документов, включенных в Общероссийский

классификатор управленческой документации (далее - ОКУД) ОК 011-93 (класс

"Унифицированная система банковской документации").

Основным платежным инструментом

в структуре безналичных расчетов являются платежные поручения: в 2002 году их

удельный вес в общем количестве и объеме платежей составил соответственно 74,3%

и 86,7 процента.

Преобладание данной формы

расчетов объясняется возможностью ее использования в расчетах по хозяйственным

сделкам и по операциям нетоварного характера, а также при совершении платежей

электронным способом, что позволяет максимально сократить сроки завершения

расчетов.

Такие платежные инструменты, как

платежные требования, инкассовые поручения, применяются в безналичных расчетах

не столь широко: 1,6% и 0,5% от общего количества и объема платежей. Расчеты

чеками, эмитируемыми кредитными организациями, составили в 2001 году 0,2% по

количеству и 0,1% по объему. Платежи с применением аккредитивов используются

незначительно. Вексельное обращение не превышает 7-8 %.

Основное количество - 23,9% и

объем - 12,7% прочих применяемых платежных инструментов составляют платежные

ордера, используемые при частичной оплате расчетных документов из-за

недостаточности средств на счете клиента и, в установленных случаях, при

изменении реквизитов кредитных организаций, их клиентов.

Расчеты платежными поручениями

(банковский перевод) наиболее часто применяемая в имущественном обороте форма

расчетов. В некоторых правоотношениях использование такой формы расчетов носит

приоритетный характер. К примеру, в отношениях по поставке товара покупатель

оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных

договором поставки. Если же соглашением сторон порядок и форма расчетов не

определены, расчеты осуществляются платежными поручениями (ст. 516 ГК).

Использование указанной формы

расчетов означает, что банк берет на себя обязанность по поручению плательщика

за счет средств, находящихся на его счете, перевести определенную денежную

сумму на счет указанного плательщиком лица в этом или ином банке в срок,

предусмотренный законом или устанавливаемый в соответствии с ним, если более

короткий срок не предусмотрен договором банковского счета либо не определяется

применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 863 ГК

РФ).

Список литературы

1.

Аверченко В.А., Сильвестров С.Н., К вопросу о безналичном денежном обращении

в России // Банковское дело. - 2002. - №4. – с. 15-17.

2.

Банки и банковские

операции: Учебник для вузов / под ред. Жукова Е.Ф. - М.: Банки и биржи, 1997. –

423 с.

3.

Банковское дело / Под

ред. О.И. Лаврушина. - М., 2002. - 511 с.

4.

Банковское дело.

Учебник / Под ред. Г.Г. Коробовой. – М.: Юристъ, 2002. - 415 с.

5.

Банковское дело.

Учебник / под ред. Колесникова В.И. - М.: Финансы и статистика, 1999. – 564 с.

6.

Батракова Л.Г. Экономический анализ деятельности коммерческого банка.

- М.: Логос, 1998. – 387 с.

7.

Белых Л.П.

Устойчивость коммерческих банков. Как банкам избежать банкротства. - М.: Банки

и биржи, ЮНИТИ, 1996. - 192 с.

8.

Березина М.П.

Концептуальные вопросы организации безналичных расчетов // Банковское дело. –

2001. - №12. – с. 17-21.

9.

Березина М.П. Система

расчетов и Центральный банк // Банковское дело. – 2002. - №1. – с. 15-19.

10.Березина М.П., Крупнов Ю.С.

Межбанковские расчеты. - М.: Финстатинформ, 1999. -

412 с.

11.Бломштейн Г.Д. Саммерс. Б.Д. Банковское

дело и платежная система. - М.: Дело, 1995. 493 с.

12.Букато В.И., Львов Ю.И. Банки и банковские операции в России. –

М.: Финансы и статистика, 1996. –147 с.

13.Бурдинский А. Кому и зачем нужен Интернет Банкинг // Мир Интернет. – 1999.

- № 9. – с. 41-45.

14.Ван ден Берг П. Операционная и

финансовая структура платежной системы. - М.: ЮНИТИ, 1995. 569 с.

[1]

Березина М.П., Крупнов Ю.С. Межбанковские расчеты.

М.: Финстатинформ, 1999. С.4.

[2]

Банковское дело / Под ред. О.И. Лаврушина. М., 2002. С.107-110.

[3] Роде

Э. Банки, биржи, валюты современного капитализма. М.: Финансы и статистика,

1986. С. 215.

[4]

Кредит и обращение денег в сфере безналичного оборота / Под ред. Ц.М. Хайтиной. Саратов, 1971.С.3

[5] Косой

А.М. Управление безналичным платежным оборотом. М.: Финансы, 1978. С. 11.

[6] Шварц

Г.А. Безналичный оборот и кредит в СССР. М.: Госфиниздат,

1963. С.49.

[7] Ван ден Берг П. Операционная и финансовая структура платежной

системы. М., 1995. С. 19.

[8] Там

же. С. 20.

[9] Там

же. С. 22.

[10] Бломштейн Г.Д. Саммерс. Б.Д.

Банковское дело и платежная система. М., 1995. С. 17.

[11]

Деньги и кредит. – 1990. - №2. С. 36.

[12] Банковское дело. Учебник /

Под ред. Г.Г. Коробовой. – М.: Юристъ,

2002. С. 224.