Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

По дисциплине «Статистика»

на тему

«Индексный метод в статистическом изучении

цен».

Исполнитель

Специальность: Менеджмент Организации

Группа№

зачётной книжки

Руководитель: Каманина

А.М.

Москва 2005

ОГЛАВЛЕНИЕ

Введение

3

Теоретическая часть

5

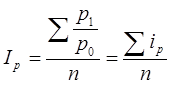

1.Понятие индекса

5

2.Сущность цены и её виды

6

3.Статистическое изучение цен 7

4.Индексы Ласпейреса и Пааше

10

5.Индекс Фишера

14

6.Индексы потребительских цен и покупательной

способности рубля 15

7.Статистика инфляции

19

Расчётная часть

23

Аналитическая часть 38

Заключение

42

Список литературы

43

ВВЕДЕНИЕ

Статистика цен, существует как

самостоятельный блок показателей и является составной частью

социально-экономической статистики и статистики финансов.

Предметом статистики цен является

всестороннее изучение цен и ценообразования. Статистика цен изучает уровни и

структуру цен, соотношения цен и динамику цен, вариации цен и эластичность цен

в различных аспектах, а также анализирует влияние цен на важнейшие стоимостные

социально-экономические показатели.

Цены оказывают влияние на все результативные

стоимостные показатели: валовой выпуск товаров и услуг, ВВП страны, конечное

потребление и накопление товаров и услуг и т.п. От уровня цен зависят:

промежуточное потребление, издержки производства и обращения, величина валовой

прибыли экономики и прибыли отдельных отраслей и предприятий, показатели

рентабельности и эффективности производства. Цена является

регулятором соотношения спроса и предложения; объема и структуры размещения

производства по регионам страны, а также существенно влияет на скорость

обращения товаров, денежную эмиссию и формирование бюджетов. Цены выступают как

экономический фактор, определяющий покупательную способность денежных доходов

населения, величину прожиточного минимума отдельных групп населения.

В органах государственной статистики анализом

цен и проблемами ценообразования занимаются Минэкономики РФ,

научно-исследовательские институты и научные центры. Статистика цен всегда

использовалась для решения всех государственных программ экономического и

социального развития страны, для принятия и анализа выполнения перспективных

планов.

Всестороннее изучение цен предполагает

использование таких статистических методов, как: выборочные обследования,

средние величины, индексы, графический

метод и д. р. Однако, ведущая роль в статистическом изучении цен

принадлежит индексному методу.

В данной работе

рассматриваются понятия индекса и цены, инфляции,

сущность индексов, которые используются в статистическом изучении цен, их роль,

виды и значения. Цель работы – провести теоретическое рассмотрение индексного

метода в статистическом изучении цен, практически освоить методику вычислений

при решении конкретных статистических задач, а также самостоятельно провести

статистические исследования с применением освоенной методологии в аналитической

части курсовой работы. Для раскрытия теоретической части работы использовались материалы учебной

литературы, периодические издания, указанные в списке литературы.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.

Понятие индекса

Само

слово «индекс» (index) означает показатель. Обычно этот термин употребляется для некой

обобщающей характеристики изменений. Например, уже знакомые нам индекс

Доу-Джонса, индекс деловой активности, индекс объема промышленного производства

и т. д. Гораздо реже термин «индекс» употребляется как обобщенный показатель

состояния, например, известный

коэффициент умственного развития IQ.

Мы рассмотрим индекс прежде всего как показатели

изменений. Очевидно, что сфера использования таких показателей безгранична:

спортсмены стремятся улучшить свои достижения, предприниматель желает

увеличить прибыль и т.д. Во всех этих случаях необходимо выразить изменения

количественно. Как изменились цены, уровень жизни, покупательная сила денег и

прочее?

Ответы на все эти вопросы позволяют дать

индексы.

Существует несколько определений индекса.

Приведем одно из них.

Индекс — это показатель сравнения двух

состояний одного и того же явления (простого или сложного, состоящего из

соизмеримых или несоизмеримых элементов).

Каждый индекс включает два вида данных: оцениваемые данные,

которые принято называть отчетными и обозначать значком «1» и данные, которые

используются в качестве базы сравнения, — базисные, обозначаемые значком «0».

Индекс, который строится как сравнение

обобщенных величин, называется свободным, или общим, и обозначается I. Если же сравниваются необобщенные

величины, то индекс называется индивидуальным и обозначается i. Как правило, подстрочно даётся значок,

который указывает, для оценки какой величины построен индекс. Например,  или

или  , т.е. сводный и индивидуальный индекс для величины p.

, т.е. сводный и индивидуальный индекс для величины p.

2. Сущность цены и её виды

Цена - выражение стоимости товара в денежных единицах определенной валюты

(национальной или международной) за количественную единицу товара. В этой своей

функции цены участвуют в процессе распределения и перераспределения

национального дохода, влияют на рост производства и производительности труда,

повышение уровня жизни населения.

При

помощи цен определяются, прогнозируются и анализируются хозяйственные

пропорции, эффективность производства, выгодность продукции для производителей

и потребителей. От уровня и динамики цен на товары зависит уровень жизни

населения. В цене, таким образом, фокусируются экономические и социальные

проблемы общества.

В условиях рыночных отношений в экономике в основе

формирования уровней цен, их изменения во времени лежит закон стоимости,

определяющий закономерность движения цены вокруг стоимости товара. Возможность

количественного несовпадения цены с величиной стоимости или отклонения её от

величины стоимости зависит от степени влияния на цену спроса и предложения

товаров, от возможностей государственного регулирования цены, от социальных

факторов, количества бумажных денег в обращении. Воздействие спроса и

предложения обусловливает

текущие колебания цены. Увеличение спроса приводит к превышению цены над

стоимостью, а увеличение предложения — к отклонению её ниже стоимости. Если

спрос и предложение уравновешиваются, устанавливается цена равновесия. Все иные

цены называются неравновесными.

Становление рыночной экономики сопряжено с

применением свободных (рыночных) и государственных (фиксированных,

регулируемых и предельных) цен.

Свободная цена — рыночная цена,

складывающаяся на основе согласования интересов сторон, продавцов и

покупателей под воздействием спроса и предложения, конкуренции и прочих

рыночных условий. Свободная цена включает в себя налог на добавленную стоимость

(НДС), а по некоторым товарам народного потребления учитывает также сумму

акциза по установленным ставкам.

Государственные цены — цены, установленные

государством на продукцию, товары и услуги, производство которых сосредоточено

на предприятиях, занимающих монопольное положение на рынке; на ресурсы,

оказывающие определяющее влияние на общий уровень и динамику цен, а также на

социально значимые товары и услуги.

Государственные цены подразделяются на цены

фиксированные, регулируемые и предельные.

Цены

в зависимости от обслуживаемой сферы (промышленность, сельское

хозяйство, население) подразделяются на оптовые (закупочные), цены

производителей и розничные.

3.Статистическое изучение цен

Статистическое изучение цен направлено на то, чтобы измерить

их уровни в разрезе определённых товарных групп, выразить структурные различия

этих уровней и показать их динамику. При этом широко используются средние

величины и индексный метод.

Цены меняются непрерывно, что-то дорожает, что-то дешевеет;

да и величины, на которые увеличиваются или уменьшаются цены, тоже различны.

Поэтому, чтобы ответить на вопрос, на какую величину возросли или упали цены,

необходимо знать средние величины: средние цены и средние изменения цен.

Средняя цена —

средний уровень цены отдельного товара или совокупности качественно однородных

товаров. Средняя цена отдельного товара исчисляется за определённый период

времени (в случаях, когда в течение периода менялись цены), по территории (при

различии в уровне цен в отдельных территориальных пунктах), по всему объёму продаж

данного товара (если реализация

его в различных формах торговли

производится по неодинаковым ценам). Величина средней цены в этих случаях

определяется как уровнем цен, так и соотношением объёмов реализации товара по

розничным ценам. Поэтому она определяется, как

правило, по формуле средней арифметической взвешенной  -- при наличии данных

о продаже в натуральном измерении и по формуле средней гармонической

-- при наличии данных

о продаже в натуральном измерении и по формуле средней гармонической  , если данные представлены в стоимостном выражении.

, если данные представлены в стоимостном выражении.

Только в отдельных случаях допускается определение средней цены, как

простой средней арифметической (например, при расчёте рыночных средних цен за

месяц).

Пространственное и временное сопоставление средних уровней цен позволяет

судить о региональных различиях цен и динамике цен.

Для изучения вариации (дифференциации)

цен используются традиционные методы анализа, основанные на вычислении таких

показателей, как размах вариации, среднее линейное отключение, дисперсия,

среднее квадратическое отклонение, коэффициент вариации.

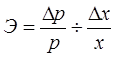

Если на основе

фактических данных установлен факторный признак (например, увеличение доходов

населения), влияющий на уровень цен, то анализ её вариаций дополняется расчётом

коэффициента эластичности А. Маршалла:

где Dx, Dp – абсолютные приросты факторного признака и цены

соответственно;

x, p – базовые значения факторного признака и цены

соответственно.

Эмпирический коэффициент

эластичности отражает процентные

изменения цены в результате увеличения факторного признака на 1%.

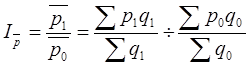

Система средних цен широко используется для

сравнения цен на однородную продукцию. Для определения динамики цен однородной

продукции исчисляется индекс цен переменного состава:

где q, p — объёмы продукции и цены на неё в

отчётном и базисном периодах соответственно;

pq – выручка от продажи, или товарооборот.

Этот индекс испытывает на себе не только влияние конкретных цен, но и

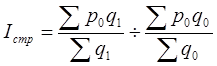

структуры продукции. Чтобы изучить структурные особенности цен, начисляется индекс структурных сдвигов:

Деление индекса

переменного состава на индекс структурных сдвигов даёт индекс цен постоянного состава, или обычный агрегатный индекс

цен:

При статистическом изучении цен часто качественно разнородные по своему

потребительскому назначению товары объединяются в совокупность, обладающую

новым качеством. В таких случаях средняя цена теряет своё реальное значение, и

статистический анализ направлен на характеристику пространственного или временного

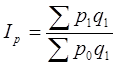

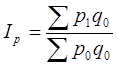

изменения цен без использования средней. Достигается это при помощи агрегатных индексов цен:

(индекс Пааше, взвешивание по текущим

значениям),

(индекс Ласпейреса, взвешивание по базисным значениям).

(индекс Ласпейреса, взвешивание по базисным значениям).

Аппарат

индексного метода, позволяющий осуществлять анализ обобщающего показателя —

цены, должен дополняться анализом факторов, влияющих на уровень цен.

4.

Индексы Ласпейреса и Пааше

В рыночном хозяйстве особое

место среди индексов качественных показателей отводится индексам цен. Основным

назначением индекса цен является оценка динамики цен на товары производственного

и непроизводственного потребления. Помимо этого, индекс цен выполняет роль

общего измерителя инфляции при макроэкономических исследованиях; используется

при корректировке законодательно устанавливаемого минимального размера оплаты

труда, установлении ставок налогов.

Индексы цен нужны при разработке

технико-экономических обоснований и проектов строительства новых предприятий.

Без них нельзя обойтись при пересчёте основных показателей системы национальных

счетов (совокупного общественного продукта, национального дохода, капитальных

вложений и т.д.) из фактически действовавших (текущих) цен в сопоставимые.

Таким образом, индексы цен

необходимы для решения двух задач:

·

отражения динамики инфляционных процессов в народном хозяйстве страны;

·

пересчёта важнейших стоимостных показателей СНС из фактических цен в

сопоставимые при изучении динамики социально-экономических явлений.

Для реализации этих различных по

содержанию задач служат два типа индексов:

·

собственно индекс цен;

·

индекс-дефлятор.

Рассмотрим подробнее первый

индекс. Первая формула для расчёта индекса цен была сформулирована в 1738 г.

французским экономистом Дюто, предложившим вычислять обобщенный показатель

изменения цен как отношение сумм цен на отдельные виды товаров в отчетном

периоде к сумме цен на те же товары в базисном периоде. Эта формула имеет

следующий вид:

В 1764 г. итальянец Карли предложил

определять общий индекс цен как простую среднюю арифметическую величину из

индивидуальных индексов цен:

И только в конце XIX в.

были построены две формулы индекса цен, которые используются в качестве

основных современной отечественной и зарубежной статистикой.

Автором первой формулы является

немецкий статистик Г. Пааше:

Немецкий ученый Э. Ласпейрес предложил

определять индекс цен следующим образом:

Индексируемой величиной обоих

индексов являются цены. Весами же в индексе цен Пааше выступает количество

продукции текущего периода, а в индексе цен Ласпейреса - количество продукции

базисного периода.

Значения индексов цен Пааше и

Ласпейреса не совпадают. Отличие значений объясняется тем, что индексы имеют

различное экономическое содержание.

Индекс цен, исчисленный по

формуле Пааше, даёт ответ на вопрос, насколько товары в текущем периоде стали

дороже (дешевле), чем в базисном. Индекс цен Ласпейреса показывает, во сколько

бы раз товары базисного периода подорожали (подешевели) из-за изменения цен на

них в отчётный период.

Согласно практике индекс цен,

рассчитанный по формуле Пааше, имеет тенденцию некоторого занижения, а по

формуле Ласпейреса - завышения темпов инфляции.

До начала 90-х гг. XX в.

отечественная статистика отдавала предпочтение индексу цен Пааше. Сложность его

расчёта заключается в том, что взвешивание по весам отчётного периода требует

ежегодного (ежеквартального, ежемесячного) сбора и обработки значительных

объёмов информации для формирования системы весов. А эта работа связана с

большими затратами времени, материальных и трудовых ресурсов. Поэтому, начиная

с 1991 г. отечественные органы государственной статистики определяют индексы

цен по формуле Ласпейреса, которой отдаётся предпочтение и в зарубежной

статистике. При исчислении индекса цен по формуле Ласпейреса веса фиксируются

на уровне базисного периода и остаются неизменными в течение некоторого

промежутка времени, отсюда целью расчёта индекса является измерение динамики

стоимости базисного (неизменного) объёма продукции.

Следует отметить, что индекс цен всегда имеет определенную степень

условности. Это связано, прежде всего, с тем, что при его расчёте учитываются

изменения цен не по всей совокупности продукции, а по отдельным товарам-представителям,

которые составляют так называемую товарную корзину. По мере отдаления от

базисного года эта товарная корзина по видам, количеству и качеству вошедших в неё товаров-представителей всё

менее соответствует структуре и составу объёма продукции текущего года.

Поэтому состав

товарной корзины, а следовательно, и система весов должны периодически

пересматриваться.

Только тогда они отражают современную структуру объёма продукции. Особенно это

важно в период резкого изменения экономических условий в народном хозяйстве

страны.

При расчёте индекса цен по формуле

Ласпейреса необходимо решить три

вопроса:

q

выбор базисного года для постоянных весов;

q

определение срока использования весовых коэффициентов без их

пересмотра;

q

увязку индекса, рассчитанного по новым весам (после их пересмотра), с ранее

существующими динамическими рядами индексов цен.

Например, при выборе базисного года немецкие статистики ориентируются

на следующие критерии:

·

базисный год должен находиться в

середине длительной фазы подъёма (снижения) экономического развития;

·

динамика цен в базисном году не должна быть ниже, чем в соседние с ним

годы, но не должна быть и стабильной;

·

год должен быть сравнительно «нормальным» для сельскохозяйственного

производства, т.е. не выделяться по погодным условиям среди других лет.

В странах Европейского Союза принято

пересматривать весовые коэффициенты по истечении пятилетнего срока. В последнее

время в связи с существенными колебаниями цен, что ведет к изменению структуры

объёма продукции, во многих странах системы весов пересматривают ежегодно,

т.е. используют подвижную систему весов. Эта система остаётся неизменной в

течение года, и по ней ежемесячно или ежеквартально рассчитываются индексы цен.

Когда наступает новый календарный год, веса корректируют. Именно этот подход используется

в настоящее время при исчислении индексов цен органами российской

государственной статистики.

Увязка индекса, рассчитанного по

новым, измененным весам (после их пересмотра), осуществляется с помощью

процедуры смыкания динамических рядов.

Если подходить к классификации

индексов с чисто математических (формальных) позиций, то все индексы (не только индексы цен) можно

разделить на две группы:

·

индексы, при исчислении которых использовались веса базисного периода

(формула Ласпейреса);

·

индексы, рассчитанные по весам отчётного периода (формула Пааше).

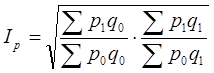

5. Индекс Фишера

Индекс цен американского

экономиста И. Фишера представляет собой среднюю геометрическую из произведения

двух агрегатных индексов цен Ласпейреса и Пааше:

Геометрическая форма индексов имеет принципиальный

недостаток: она лишена конкретного экономического содержания. Так, в отличие

от агрегатного индекса Ласпейреса или Пааше, разность между числителем и

знаменателем не покажет никакой реальной экономии (или потерь) из-за изменения

цен или физического объёма продукции.

И Фишер назвал

эту формулу расчёта индекса идеальной формулой. Идеальность формулы

заключается, прежде всего, в том, что индекс является обратимым во времени, т.е. при перестановке базисного и отчётного периодов получается «обратный» индекс, т.е.

величина, обратная величине первоначального индекса. Этому условию отвечает

любой индивидуальный индекс. Например, индекс цен равен:

тогда обратный индекс цен определяется следующим образом:

Если перемножить

эти два индекса, то получится 1:

Этому условию удовлетворяет идеальный индекс цен Фишера:

Индекс Фишера в

силу сложности расчёта и трудности экономической интерпретации на практике

используются довольно редко. Чаще всего он применяется при исчислении индексов

цен за длительный период

времени для сглаживания тенденций в структуре и составе объёма продукции.

6.

Индексы потребительских цен и покупательной способности рубля

В условиях рыночных отношений в экономике особое место среди

индексов качественных показателей отводится индексу цен. С помощью индекса цен

осуществляются оценка динамики цен на

товары производственного и непроизводственного потребления, пересчёт важнейших стоимостных показателей СНС

из фактических цен в сопоставимые.

Индекс цен является общим измерителем инфляции при

макроэкономических исследованиях, используется при корректировке законодательно

устанавливаемого минимального размера оплаты труда, установлении ставок налогов

и т.д.

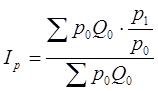

Для характеристики динамики на потребительском уровне

рассчитывается свободный индекс

потребительских цен (ИПЦ), который отражает динамику цен

конечного потребления. Он измеряет общее изменение стоимости фиксированного

набора потребительских товаров и услуг, называемых «потребительской корзиной».

В набор товаров и услуг, разработанный для наблюдения за ценами,

репрезентативно включены товары и услуги массового потребительского спроса, а

также отдельные товары и услуги необязательного пользования (легковые автомобили,

ювелирные изделия из золота, техническое обслуживание автомобилей и т.д.).

Отбор позиций произведен с учётом их относительной важности для потребления

населением, представительности с точки зрения отражения динамики цен на

однородные товары, устойчивого наличия их в продаже.

В условиях нестабильного развития экономики при

расчетах ИПЦ с месячным интервалом набор потребительской корзины ежегодно

меняется. В 1999 г. потребительский набор включал 414 товаров и услуг: 104

позиции — продовольственные товары, 225 — непродовольственные товары и 85 -

платные услуги.

Индекс потребительских цен характеризует

изменение во времени общего уровня цен на товары и услуги, приобретаемые населением

для непроизводственного потребления. Он измеряет отношение стоимости

фактического фиксированного набора товаров и услуг в текущем периоде к его

стоимости в предыдущем (базисном) периоде:

ИПЦ=Стоимость рыночной корзины базисного

периода в текущем периоде ×100

Стоимость рыночной корзины базисного периода в базисном периоде

Индекс

потребительских цен является одним из важнейших показателей, характеризующих

уровень инфляции, и используется

в целях

осуществления государственной финансовой политики, анализа и прогноза ценовых процессов в экономике,

регулирования реального курса национальной валюты, пересмотра минимальных

социальных гарантий, решения правовых споров.

Острая

необходимость определения национального показателя инфляции стала ключевым

фактором при разработке временного ИПЦ России. Требования международной

методологии предполагают использование для этих целей формулы Ласпейреса, а не

Пааше. Для текущей ситуации в России наиболее гибким является применение в

оперативном режиме следующего варианта формулы Ласпейреса:

,

,

где Q0

–

количество товара (случаев получения услуги) в потребительском наборе базисного

периода;

p1 , p0 – цена единицы товара

(услуги) в потребительском наборе отчётного (текущего) и базисного периодов

соответственно.

Расчёт за месяц,

квартал, период с начала года производится «цепным» методом, т.е. путём

перемножения недельных (месячных, квартальных) индексов потребительских цен,

который хорошо отражает изменения цен «с точки зрения потребителя».

Госкомстат

России заинтересован в создании независимого индекса потребительских цен,

соответствующего международным стандартам. Поэтому методология расчёта ИПЦ в

России постоянно совершенствуется. Величины индексов потребительских цен,

рассчитанных по годам и месяцам, публикуются в официальных изданиях. Например:

Индекс потребительских цен Российской Федерации

(декабрь к декабрю предыдущего года,

в разах)

1991 г. 1992 г.

1993 г. 1994 г. 1995 г.

1996 г. 1997 г. 1998 г.

2.6 26.1

9.4 3.2 2.3 1.2 1.1 1.8

Источник: Российский статистический

ежегодник. - М. - 1999. – С.545.

Индекс потребительских цен — это своеобразный

барометр жизненного тонуса страны, уровня благосостояния каждой семьи, каждого

человека. Его традиционно называют индексом стоимости жизни. Корзина товаров и

услуг ИПЦ фиксирована с тем, чтобы данному уровню жизни соответствовало одно и

то же значение индекса. При таком подходе изменения индекса могут вызываться

только изменением цен, но не переменами в структуре потребления в результате

изменения доходов или появления новых товаров.

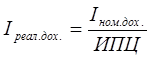

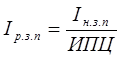

Индекс потребительских цен принимается в

качестве индекса-дефлятора при нахождении реальных денежных доходов, реальной

заработной платы на основе их номинальных значений:

Реальные доходы = Номинальные

доходы ;

ИПЦ

Реальная зарплата = Номинальная зарплата ;

ИПЦ

Аналогично рассчитываются индексы реальных доходов,

реальной заработной платы:

;

;

.

.

Реальные

значения этих показателей изучаются в динамике.

Наряду с исчислением ИПЦ возникает необходимость в расчёте

индекса цен предприятий-производителей промышленной, сельскохозяйственной,

строительной и другой продукции. Эти индексы могут использоваться в качестве

одного из основных показателей инфляционных процессов в производственном секторе.

Индексы цен предприятий-производителей формируются на базе изменений цен

предприятий-производителей и характеризуют динамику цен

предприятий-производителей промышленной продукции. Расчёт этих индексов

осуществляется по набору товаров-представителей промышленной продукции, который

включает важнейшие виды продукции отдельных отраслей, занимающие наибольшую

долю в выпуске товарной продукции по данной отрасли.

Инфляция приводит к снижению покупательной способности

денег.

Покупательная способность денег — количество товаров и услуг,

которые можно приобрести за одну денежную единицу (в нашей стране - на 1 рубль)

при данном уровне цен и тарифов.

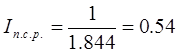

Покупательная способность рубля

определяется в виде индекса, обратного индексу цен и тарифов на услуги:

.

.

Индекс

покупательной способности рубля

применяется для измерения инфляции: показывает, во сколько раз

обесценились деньги.

Так, если в 1998 г. индекс

потребительских цен (тарифов) на товары и платные услуги населению России

составил (к декабрю предыдущего года) 184.4%, т. е. цены выросли на 84.4%, то

покупательная способность рубля за 1998 г, снизилась на 46%:

;

;

Повысить и укрепить покупательную способность рубля можно

только на основе установления правильных соотношений между спросом и предложением.

Для обеспечения этих условий необходимо стабилизировать экономику и сделать её

эффективной.

7. Статистика инфляции

Инфляция — обесценивание бумажных денег и

безналичных денежных средств, сопровождающееся ростом цен на товары и услуги в экономике, связанное с

нарушением функционирования денежно-кредитной и финансовой системы страны.

Инфляция - это категория, обозначающая снижение покупательной способности

денег.

Инфляция является неизбежным спутником рыночной экономики любой страны.

Основные причины инфляции:

·

диспропорции в структуре

производства, чрезмерный

удельный вес средств производства;

·

дефицит государственного бюджета:

·

рост государственного долга;

·

разбухание объема долгосрочных капитальных вложений, в том числе через

кредит.

Все многообразие причин сводят к

двум основным подходам: монетаристскому (денежному) и немонетаристскому.

Согласно монетаристскому

подходу причина инфляции кроется в более быстром увеличении денежной

массы по сравнению с ростом объёма реального продукта. Избыток денег приводит

к их обесцениванию и как следствие — росту цен. Таким образом, инфляция

предопределяется темпом роста цен.

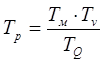

Темп роста цен (темп инфляции) рассчитывается по формуле:

,

,

где Tр – темп роста цен (темп инфляции);

Tм – темп роста денежной массы;

Tv – темп ускорения оборота денег;

TQ – темп роста количества

реальных товаров.

Однако количественная теория денег, как метод основного обеспечения

инфляции, подвергается серьезной критике. Так, не любой рост цен можно отождествлять с инфляцией. Дело в том, что,

во-первых, цены могут повышаться в результате роста издержек производства и это

естественный процесс, если он связан с ухудшением условий добычи природного

сырья. Такой рост цен нельзя называть инфляцией. Во-вторых, рост цен может быть

связан с повышением качества товаров, выпуском новых товаров, соответствующих

современной моде и т.д. В этом случае тоже нельзя говорить об инфляции.

Практически трудно различить инфляционный и неинфляционный рост цен. В

этом и состоит одна из сложностей экономического анализа инфляции.

При рассмотрении природы инфляции выделяют открытую и подавленную

инфляцию.

q Открытая инфляция проявляется в различных формах:

·

инфляция спроса;

·

инфляция издержек производства;

·

структурная инфляция.

q

Подавленная инфляция проявляется в

товарном дефиците, развале потребительского рынка, развитии бартерных сделок,

избытке денежной массы на руках и др.

Уровень инфляции статистика измеряет с использованием системы индексов

цен, важнейшими компонентами которой являются индекс-дефлятор ВВП, а для

измерения инфляции потребительских товаров и услуг, приобретаемых конечным покупателем

— индекс потребительских цен (ИПЦ).

Дефлятор – коэффициент, переводящий

значение стоимостного показателя за отчётный период в стоимостные измерители

базисного. Например, индекс-дефлятор валового внутреннего продукта (ДВВП)

представляет собой индекс цен, применяемый для корректировки номинального

объёма ВВП с учётом инфляции и получения на этой основе реального объёма ВВП.

Индекс-дефлятор ВВП для

определённого года в общем виде представляет собой отношение стоимости

продукции отчётного периода к стоимости объёма продукции, структура которого

аналогична структуре отчётного года, но определённого в ценах базисного года:

Индекс-дефлятор ВВП=

Объём ВВП в текущих

ценах ×100

Объём ВВП в сопоставимых ценах предыдущего

года

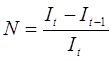

Основным показателем динамики инфляции служит норма инфляции:

,

,

где It , It-1 – индексы смежных периодов.

Норма инфляции показывает, на

сколько процентов изменился уровень инфляции за данный период времени.

Принято считать, если месячная норма

инфляции составляет менее 10%, то имеет место «ползучая» инфляция (характерна

для промышленно-развитых стран), а если 10—99% — то «галопирующая» инфляция

(характерна для развивающихся стран и стран с переходной экономикой). В случае

50%-ой инфляции в месяц — экономика «больна» гиперинфляцией.

Кроме основных (обобщающих) показателей инфляции статистика

рассчитывает показатели, характеризующие уровень инфляции в отдельных секторах

экономики и т.д. (индекс цен производителей, индекс оптовых цен на отдельные

товары, конечную и промежуточную продукцию, сырьё и материалы).

Инфляция приводит к девальвации

денежной единицы страны, т. е. К снижению её курса по отношению к валютам

других стран, осуществляемой в законодательном порядке.

Одним из показателей инфляции

является индекс официального курса рубля к доллару США.

Стабилизация курса рубля, его

прогнозируемость и понижение уровня инфляции — одна из главных задач

правительства России в современных условиях.

РАСЧЁТНАЯ ЧАСТЬ

Представлены исходные

выборочные данные по организациям одной из отраслей хозяйствования в отчётном

году (выборка 20%-ная, бесповторная).

Таблица 1

|

Статистическая информация о результатах производственной

деятельности организации

|

|

|

|

№

организации

|

Среднесписочная

численность работников, чел.

|

Выпуск

продукции, млн. руб.

|

Фонд

заработной платы, млн. руб.

|

Затраты

на производство продукции, млн. руб.

|

Сумма

ожидаемой прибыли, млн. руб.

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6=3-5

|

|

|

|

1

|

162

|

36.45

|

11.340

|

30.255

|

6.195

|

|

|

|

2

|

156

|

23.4

|

8.112

|

20.124

|

3.276

|

|

|

|

3

|

179

|

46.540

|

15.036

|

38.163

|

8.377

|

|

|

|

4

|

194

|

59.752

|

19.012

|

47.204

|

12.548

|

|

|

|

5

|

165

|

41.415

|

13.035

|

33.546

|

7.869

|

|

|

|

6

|

158

|

26.86

|

8.532

|

22.831

|

4.029

|

|

|

|

7

|

220

|

79.2

|

26.400

|

60.984

|

18.216

|

|

|

|

8

|

190

|

54.720

|

17.100

|

43.776

|

10.944

|

|

|

|

9

|

163

|

40.424

|

12.062

|

33.148

|

7.276

|

|

|

|

10

|

159

|

30.21

|

9.540

|

25.376

|

4.834

|

|

|

|

11

|

167

|

42.418

|

13.694

|

34.359

|

8.056

|

|

|

|

12

|

205

|

64.575

|

21.320

|

51.014

|

13.561

|

|

|

|

13

|

187

|

51.612

|

16.082

|

41.806

|

9.806

|

|

|

|

14

|

161

|

35.42

|

10.465

|

29.753

|

5.667

|

|

|

|

15

|

120

|

14.4

|

4.32

|

12.528

|

1.872

|

|

|

|

16

|

162

|

36.936

|

11.502

|

31.026

|

5.91

|

|

|

|

17

|

188

|

53.392

|

16.356

|

42.714

|

10.678

|

|

|

|

18

|

164

|

41.0

|

12.792

|

33.62

|

7.38

|

|

|

|

19

|

192

|

55.680

|

17.472

|

43.987

|

11.693

|

|

|

|

20

|

130

|

18.2

|

5.85

|

15.652

|

2.548

|

|

|

|

21

|

159

|

31.8

|

9.858

|

26.394

|

5.406

|

|

|

|

22

|

162

|

39.204

|

11.826

|

32.539

|

6.665

|

|

|

|

23

|

193

|

57.128

|

18.142

|

45.702

|

11.426

|

|

|

|

24

|

158

|

28.44

|

8.848

|

23.89

|

4.55

|

|

|

|

25

|

168

|

43.344

|

13.944

|

35.542

|

7.802

|

|

|

|

26

|

208

|

70.720

|

23.920

|

54.454

|

16.266

|

|

|

|

27

|

166

|

41.832

|

13.280

|

34.302

|

7.53

|

|

|

|

28

|

207

|

69.345

|

22.356

|

54.089

|

15.256

|

|

|

|

29

|

161

|

35.903

|

10.948

|

30.159

|

5.744

|

|

|

|

30

|

186

|

50.220

|

15.810

|

40.678

|

9.542

|

|

|

|

Итого:

|

|

|

|

|

250.925

|

|

|

Задание 1:

По исходным данным таблицы 1:

1) Постройте статистический

ряд распределения организаций по признаку - сумма

ожидаемой прибыли (рассчитайте, как разность между выпуском продукции и

денежными затратами на её производство), образовав 5 групп с равными

интервалами.

Примем за величину  сумму ожидаемой прибыли. Величина интервала равна:

сумму ожидаемой прибыли. Величина интервала равна:

где

где  =5, отсюда

=5, отсюда

Отсюда, путём прибавления величины

интервала к минимальному уровню признака в группе:

1.872+3.269=5.141

5.141+3.269=8.41

8.41+3.269=11.679

11.679+3.269=14.948

14.948+3.269=18.216 (погрешность в

0.001)

получим следующие группы организаций по

сумме ожидаемой прибыли, млн. руб.:

1.872-5.141

5.141-8.41

8.41-11.679

11.679-14.948

14.948-18.216

Используя табл.1 распределим число

организаций, относящиеся к той или иной группе организаций по сумме ожидаемой

прибыли, млн. руб.:

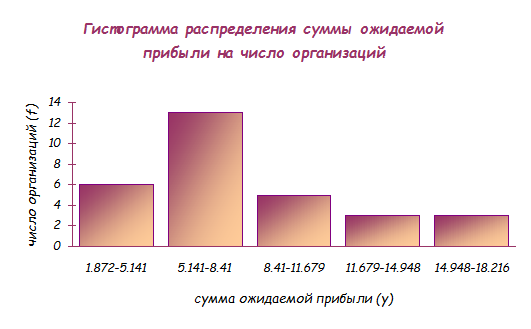

1.872-5.141 ······ (6 организаций)

5.141-8.41 ············· (13 организаций)

8.41-11.679 ····· (5 организаций)

11.679-14.948 ··· (3 организации)

14.948-18.216 ··· (3 организации)

Построим ряд распределения, для этого

построим таблицу:

Таблица 2

Распределение

организаций по сумме ожидаемой прибыли

|

Группы

организаций по сумме ожидаемой прибыли, млн. руб.

|

Число

организаций

|

Удельный

вес организаций группы, % (к итогу)

|

Кумулятивная

частота

|

|

y

|

f

|

d

|

S

|

|

1

|

2

|

3

|

4

|

|

1.872-5.141

|

6

|

20

|

6

|

|

5.141-8.41

|

13

|

43.3

|

19

|

|

8.41-11.679

|

5

|

16.7

|

24

|

|

11.679-14.948

|

3

|

10

|

27

|

|

14.948-18.216

|

3

|

10

|

30

|

|

ИТОГО

|

30

|

100

|

-

|

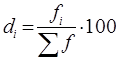

В таблице мы указали удельный вес

организаций группы (d)

, который показывает нам процент организаций, относящийся к той или иной группе

по сумме ожидаемой прибыли и рассчитан:

2) Постройте графики

полученного ряда распределения. Графически определите значение моды и медианы.

Графически найдём значение моды, для этого

построим гистограмму распределения суммы ожидаемой прибыли на число

организаций.

Теперь графически определим значение

медианы, для этого построим кумуляту ряда распределения.

3) Рассчитайте характеристики

ряда распределения: среднюю

арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Для

расчёта характеристик ряда распределения строим расчётную таблицу:

Расчётная таблица Таблица

3

|

Центр

интервала

|

Число

организаций

|

|

|

|

|

|

|

|

|

3.507

|

6

|

21.042

|

137.895

|

|

6.776

|

13

|

88.088

|

30.233

|

|

10.045

|

5

|

50.225

|

15.208

|

|

13.314

|

3

|

39.942

|

75.391

|

|

16.582

|

3

|

49.746

|

205.725

|

|

ИТОГО

|

30

|

249.043

|

464.452

|

Где

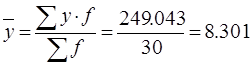

Вычислим среднюю сумму ожидаемой

прибыли по 30 организациям (вычислим среднюю арифметическую):

Исходя из составленной таблицы,

вычислим среднее квадратическое отклонение, для этого сначала подсчитаем

взвешенную дисперсию для вариационного ряда:

откуда среднее квадратическое

отклонение равно:  (млн. руб.)

(млн. руб.)

Это значит, что значение

признака в совокупности отклоняется от средней величины в ту, или иную сторону

на 3.935 млн. руб.

Теперь мы можем вычислить коэффициент

вариации:

Так как 47.404% > 33%, то совокупность

количественно неоднородна, а средняя не является надёжной характеристикой

данной совокупности.

4) Вычислите среднюю арифметическую по исходным

данным (табл.1), сравните его с аналогичным показателем, рассчитанным в пункте

3) настоящего задания. Объясните причину их расхождения.

В пункте

3) настоящего задания все вычисления мы делали по сгруппированным данным. В

таблице 1 данные не сгруппированы, поэтому считать среднюю арифметическую мы

будем иначе:

(по не сгруппированным данным)

(по не сгруппированным данным)

А вычисленная нами ранее средняя арифметическая

равна:

(по сгруппированным данным)

(по сгруппированным данным)

Несовпадение объясняется тем, что при расчёте средней

по ряду распределения исходят из условия, что среднее значение признака в

каждой группе равно центральному значению признака в интервале, но это условие

верно в том случае, когда разницу в значениях средних можно объяснить

характером распределения индивидуальных значений признаков внутри каждого

интервала.

Более точный результат даёт расчёт средней по не

сгруппированным данным.

Задание 2:

По исходным данным таблицы 1:

1) Установите наличие и

характер связи между признаками - затраты на производство продукции и сумма

ожидаемой прибыли, образовав 5 групп с равными интервалами по обоим признакам, методами:

a) аналитической группировки

b) корреляционной таблицы

а) Для осуществления аналитической группировки вначале

необходимо установить, какой признак является факторным, а какой

результативным.

В нашем случае сумму ожидаемой прибыли принимаем за

результативный признак (  ), так как сумма ожидаемой прибыли меняется в зависимости от

затрат на производство продукции – от признака, который мы принимаем за

факторный (

), так как сумма ожидаемой прибыли меняется в зависимости от

затрат на производство продукции – от признака, который мы принимаем за

факторный (  ).

).

В качестве программы, осуществляемой сводки строим

макет аналитической таблицы, которая будет содержать аналитическую группировку.

Для этого вначале определим величину интервала и границы интервала (из

поведения аналитической группировки в её основание берётся факторный признак):

, где n=5, отсюда

, где n=5, отсюда

Отсюда, путём прибавления величины

интервала к минимальному уровню признака в группе:

12.528+9.691=22.219

22.219+9.691=31.91

31.91+9.691=41.601

41.601+9.691=51.292

51.292+9.691=60.984(погрешность в

0.001)

получим следующие группы организаций по

затратам на производство продукции, млн. руб.:

12.528-22.219

22.219-31.91

31.91-41.601

41.601-51.292

51.292-60.984

Прежде чем осуществлять аналитическую

группировку составим макет итоговой таблицы, содержащий аналитическую

группировку. Этот макет так же выступает в качестве программы осуществления

сложной сводки.

Макет 1

Зависимость суммы

ожидаемой прибыли от затрат на производство продукции

|

Группы

организаций по затратам на производство продукции (млн. руб.)

|

Число

организаций

|

Затраты

на производство продукции (млн. руб.)

|

Сумма

ожидаемой прибыли (млн. руб.)

|

|

|

|

Всего

|

В

среднем на одну организацию

|

Всего

|

В

среднем на одну организацию

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

12.528-22.219

|

|

|

|

|

|

|

22.219-31.91

|

|

|

|

|

|

|

31.91-41.601

|

|

|

|

|

|

|

41.601-51.292

|

|

|

|

|

|

|

51.292-60.984

|

|

|

|

|

|

|

ИТОГО

|

|

|

|

|

|

Для заполнения макета

аналитической таблицы данными строят рабочую таблицу:

Распределение

организаций по затратам на производство

продукции. Таблица 4

|

Группы

организаций по затратам на производство продукции (млн. руб.)

|

№

организации

|

Затраты

на производство продукции (млн. руб.)

|

Сумма

ожидаемой прибыли (млн. руб.)

|

|

1

|

2

|

3

|

4

|

|

12.528-22.219

|

2

|

20.124

|

3.276

|

|

15

|

12.528

|

1.872

|

|

20

|

15.652

|

2.548

|

|

ИТОГ

|

3

|

48.304

|

7.696

|

|

22.219-31.91

|

1

|

30.255

|

6.195

|

|

6

|

22.831

|

4.029

|

|

10

|

25.376

|

4.834

|

|

14

|

29.753

|

5.667

|

|

16

|

31.026

|

5.91

|

|

21

|

26.394

|

5.406

|

|

24

|

23.89

|

4.55

|

|

29

|

30.159

|

5.744

|

|

ИТОГ

|

8

|

219.684

|

42.335

|

|

31.91-41.601

|

3

|

38.163

|

8.377

|

|

5

|

33.546

|

7.869

|

|

9

|

33.148

|

7.276

|

|

11

|

34.359

|

8.059

|

|

18

|

33.62

|

7.38

|

|

22

|

32.539

|

6.665

|

|

25

|

35.542

|

7.802

|

|

27

|

34.302

|

7.53

|

|

30

|

40.678

|

9.542

|

|

ИТОГ

|

9

|

315.897

|

70.5

|

|

41.601-51.292

|

4

|

47.204

|

12.548

|

|

8

|

43.776

|

10.944

|

|

12

|

51.014

|

13.561

|

|

13

|

41.806

|

9.806

|

|

17

|

42.714

|

10.678

|

|

19

|

43.987

|

11.693

|

|

23

|

45.702

|

11.426

|

|

ИТОГ

|

7

|

316.203

|

80.656

|

|

51.292-60.984

|

7

|

60.984

|

18.216

|

|

26

|

54.454

|

16.266

|

|

28

|

54.089

|

15.256

|

|

ИТОГ

|

3

|

169.527

|

49.738

|

|

ИТОГО

|

30

|

1069.615

|

250.925

|

После всех итоговых подсчётов наш макет будет

выглядеть так:

Макет 2

Зависимость суммы ожидаемой прибыли

от затрат на производство

продукции

|

Группы

организаций по затратам на производство продукции (млн. руб.)

|

Число

организаций

|

Затраты

на производство продукции (млн. руб.)

|

Сумма

ожидаемой прибыли (млн. руб.)

|

|

|

|

Всего

|

В

среднем на одну организацию

|

Всего

|

В

среднем на одну организацию

|

|

1

|

2

|

3

|

4=3:2

|

5

|

6=5:2

|

|

12.528-22.219

|

3

|

48.304

|

16.101

|

7.696

|

2.565

|

|

22.219-31.91

|

8

|

219.684

|

27.461

|

42.335

|

5.292

|

|

31.91-41.601

|

9

|

315.897

|

35.1

|

70.5

|

7.83

|

|

41.601-51.292

|

7

|

316.203

|

45.172

|

80.656

|

11.522

|

|

51.292-60.984

|

3

|

169.527

|

56.509

|

49.738

|

16.579

|

|

ИТОГО

|

30

|

1069.615

|

35.654

|

250.925

|

8.364

|

Сделаем вывод:

Из аналитической группировки

видно, что прослеживается связь между суммой ожидаемой прибыли и затратами на

производство продукции.

С ростом затрат на производство

(16.101, 27.461, 35.1, 45.172, 56.509 млн. руб.) от группы к группе

увеличивается и сумма ожидаемой прибыли (2.565, 5.292, 7.83, 11.522, 16.579

млн. руб.), следовательно между указанными признаками ( и  ) прослеживается прямая корреляционная зависимость.

) прослеживается прямая корреляционная зависимость.

b) Наличие связи между суммой ожидаемой прибыли и затратами

на производство продукции также можно выявить с помощью метода корреляционной

таблицы, построим её, образовав пять групп по факторному и результативному

признакам:

Таблица 5

Зависимость суммы

ожидаемой прибыли от затрат на производство продукции

|

Затраты

на производство продукции (млн. руб.)

|

Сумма

ожидаемой прибыли (млн. руб.)

|

|

|

1.872-5.141

|

5.141-8.41

|

8.41-11.679

|

11.679-14.948

|

14.948-18.216

|

ИТОГО

|

|

|

|

|

|

12.528-22.219

|

3

|

|

|

|

|

3

|

|

|

22.219-31.91

|

3

|

5

|

|

|

|

8

|

|

|

31.91-41.601

|

|

8

|

1

|

|

|

9

|

|

|

41.601-51.292

|

|

|

4

|

3

|

|

7

|

|

|

51.292-60.984

|

|

|

|

|

3

|

3

|

|

|

ИТОГО

|

6

|

13

|

5

|

3

|

3

|

30

|

|

Сделаем вывод:

Из корреляционной таблицы видно, что расположение

частот показывает их концентрацию вдоль диагонали матрицы, проведённой из

левого верхнего угла в правый нижний. Концентрация частот говорит о наличии

связи между признаками (суммой ожидаемой прибыли и затратами на производство

продукции), а расположение частот вдоль данной диагонали свидетельствует о

наличии прямой корреляционной связи между признаками.

2) Измерьте тесноту

корреляционной связи между названными признаками с использованием коэффициента

детерминации и эмпирического корреляционного отношения.

Сначала рассчитаем общую дисперсию,

которая характеризует вариацию результативного признака (сумму ожидаемой

прибыли) под влиянием всех возможных факторов:

,где

,где

откуда

Рассчитаем межгрупповую дисперсию,

для этого построим расчётную таблицу:

Таблица 6

Расчётная таблица

|

|

|

|

|

1

|

2

|

3

|

|

2.565

|

3

|

100.885

|

|

5.292

|

8

|

75.497

|

|

7.83

|

9

|

2.566

|

|

11.522

|

7

|

69.811

|

|

16.579

|

3

|

202.459

|

|

ИТОГО

|

30

|

451.218

|

(для заполнения графы 1 мы брали

данные из графы 6 аналитической группировки (Макета

2), а значение  взято из Задания 1 п.4.)

взято из Задания 1 п.4.)

Мы рассчитали межгрупповую дисперсию,

которая характеризует вариацию результативного признака (суммы ожидаемой

прибыли), формирующегося под влиянием признака фактора (затрат на

производство продукции), положенного в основание группировки.

Теперь найдём эмпирический

коэффициент детерминации  , который показывает долю вариации результативного

признака (суммы ожидаемой прибыли), сформировавшегося под влиянием факторного

признака (затрат на производство продукции) в общей вариации результативного

признака.

, который показывает долю вариации результативного

признака (суммы ожидаемой прибыли), сформировавшегося под влиянием факторного

признака (затрат на производство продукции) в общей вариации результативного

признака.

Таким образом, вариация ожидаемой

прибыли на 0.741% зависит от вариации затрат на производство продукции.

Измерим тесноту и силу связи между

факторным и результативным признаком с помощью эмпирического корреляционного

отношения:

Это значит, что связь между затратами

на производство продукции и суммой ожидаемой прибыли весьма сильная (весьма

тесная).

Задание 3

По результатам выполнения

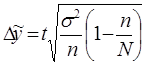

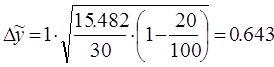

задания 1 с вероятностью 0.683 определите:

1) Ошибку выборки средней

суммы прибыли и границы, в которых будет находиться средняя сумма прибыли в

генеральной совокупности.

Ошибка выборки средней суммы

прибыли равна:

, где t- коэффициент доверия, который определен по таблице

значений интегральной функции Лапласа при заданной вероятности (так при

вероятности 0.683 t=1).

, где t- коэффициент доверия, который определен по таблице

значений интегральной функции Лапласа при заданной вероятности (так при

вероятности 0.683 t=1).

Так как выборка 20%-ная, бесповторная,

то:

(млн. руб.)

(млн. руб.)

С вероятностью 0.683 можно утверждать,

что средняя сумма прибыли в генеральной совокупности будет находиться в

пределах:

А точнее:  (млн. руб.),

(млн. руб.),

или  (млн. руб.)

(млн. руб.)

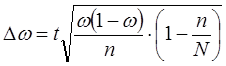

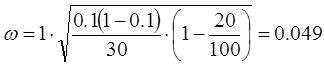

2) Ошибку выборки доли

организаций с ожидаемой суммой прибыли 14.948 млн. руб. и более и границы, в

которых будет находиться генеральная доля.

Ошибка при бесповторной выборке

рассчитывается:

, где

t=1,

, где

t=1,

w - выборочная доля, которая для суммы прибыли 14.948

млн. руб. и более равна (по таблице 2):  или 10%

или 10%

Отсюда

или 4.9%

или 4.9%

Итак, с вероятностью 0.683 можно

утверждать, что доля организаций с ожидаемой суммой прибыли 14.948 млн. руб. и

более в генеральной совокупности будет находиться в пределах:

А точнее: p=10%  4.9%

4.9%

или 5.1%  p 14.9%

p 14.9%

Задание 4

Имеются следующие данные о реализации

фруктов торговой организацией:

Таблица 7

Реализация фруктов торговой организацией

Товар

|

Цена

за 1 кг., руб.

|

Товарооборот,

тыс. руб.

|

|

июнь

|

август

|

июнь

|

август

|

|

Яблоки

|

20

|

10

|

160

|

200

|

|

Сливы

|

35

|

15

|

140

|

270

|

Определите:

1) Индексы цен по каждому виду

товара.

Для решения данной задачи

построим расчётную таблицу:

Таблица 8

Расчётная таблица

Товар

|

Цена за 1 кг., руб.

|

Количество

товаров, кг.

|

Товарооборот,

тыс. руб.

|

|

июнь

|

август

|

июнь

|

август

|

июнь

|

август

|

августа

по сравнению с июнем

|

|

|

p0

|

p1

|

q0

|

q1

|

p0q0

|

p1q1

|

p0q1

|

|

1

|

2

|

3

|

4=6:2

|

5=7:3

|

6

|

7

|

8=2×7

|

|

Яблоки

(А)

|

20

|

10

|

8

|

20

|

160

|

200

|

400

|

|

Сливы

(Б)

|

35

|

15

|

4

|

18

|

140

|

270

|

630

|

|

ИТОГО

|

|

|

|

|

300

|

470

|

1030

|

Рассчитаем индексы цен

по каждому виду товара:

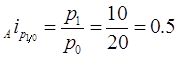

По товару А (яблоки):

или 50%

или 50%

Это значит, что цена на яблоки в

августе (в отчётном периоде) снизилась на 50% по сравнению с ценой на этот

продукт в июне (по сравнению с базисным периодом).

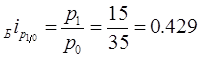

По товару Б (сливы):

или 42.9%

или 42.9%

Цена на сливы в августе снизилась на

57.1% по сравнению с ценой на сливы в июне.

2) Определите по двум товарам

вместе:

а) индексы цен, физического объёма товарооборота, индекс

товарооборота;

б) абсолютную сумму экономии от снижения цен.

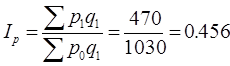

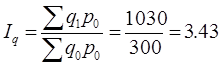

а) Найдём агрегатный индекс цен Пааше:

или 45.6%

или 45.6%

Таким образом, индекс Пааше показывает,

что оба товара вместе в августе стали дешевле на 54.4% по сравнению с июнем.

Итак, мы нашли индекс цен по двум

товарам вместе, теперь найдём индекс физического объёма товарооборота:

или 343%

или 343%

Из рассчитанного показателя видно, что

количество реализованных товаров по двум видам в среднем выросло на 243%.

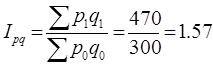

Найдём индекс товарооборота:

или

или

или 157%

или 157%

Таким образом, товарооборот по двум

товарам вместе увеличился на 57%.

б) Определим абсолютную сумму экономии от снижения цен:

Можно сделать вывод, что за

счёт среднего снижения цен абсолютная сумма экономии составила 560 тыс. руб.

АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.Постановка

задачи.

Важным направлением в изучении деятельности

организации является анализ уровня использования материалов в швейном

производстве, абсолютное и относительное его изменение по сравнению с

запланированным (нормативным).

Уровень использования материалов определяется средней

величиной расхода материала на единицу продукции (удельный расход материала – m) и

рассчитывается путём деления общего количества израсходованного материала (M) на объём

произведённой продукции (q), т.е.  .

.

Фабрика заинтересована в экономном расходовании

материальных ресурсов, для чего она осуществляет контроль, в процессе которого

сравнивает фактический расход материала с расходом по норме или по плану.

Собранный статистический материал представлен в

таблице 1.

Таблица 1

|

Расход материалов на швейной фабрике «Лидия»

|

|

Вид

изделия

|

Вид

материала

|

Расход

материала на одну единицу изделия 44-го размера

|

Цена

за единицу материала, руб.

|

Выполнено

изделий, шт.

|

|

|

|

По

плану

|

Фактически

|

По

плану

|

Фактически

|

|

|

m0

|

m1

|

p0

|

p1

|

q1

|

|

Женская

юбка при ширине ткани 0.9 м

|

Ткань,

м

|

1,7

|

1.55

|

460

|

480

|

700

|

|

|

Нитки,

м

|

39

|

36

|

5

|

6

|

700

|

|

Женская

блузка при ширине ткани 0.9 м

|

Ткань,

м

|

1,8

|

1.6

|

460

|

480

|

600

|

|

|

Нитки,

м

|

42

|

43

|

5

|

6

|

600

|

Источник: статистическая отчётность швейной фабрики

«Лидия» за сентябрь 2004г.

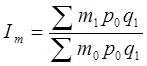

2.Методика

решения задачи.

В статистическом изучении использования

материалов значительное место занимает индексный метод. Существуют разные

варианты расчёта индексов расхода материала и экономии (перерасхода)

материальных ресурсов.

В случае использования нескольких

видов материалов на выполнение нескольких видов работ индекс удельных расходов

рассчитывается по формуле:

.

.

Экономия (перерасход) материалов на

выполненный объём работ в результате изменения удельного расхода определяется

как разность между числителем и знаменателем указанного выше индекса:

.

.

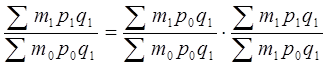

Денежные расходы фабрики на

материалы в соответствии с исходными данными определяются двумя составляющими:

удельным расходом материала и уровнем цен на них. Статистика изучает этот

процесс с помощью системы взаимосвязанных индексов:

Индекс стоимости =

Индекс удельных ´ Индекс цен

материалов расходов материалов на материалы

в соответствии с которой расчёты

проводят по формуле:

Абсолютное изменение стоимости материалов

за счёт каждого из факторов определяется как разность между числителем и

знаменателем соответствующего этому фактору индекса.

3.Методика

выполнения расчётов.

Статистический анализ использования

материальных ресурсов выполнен с применением пакета прикладных программ

обработки электронных таблиц MS

Excel в среде Windows.

Полученные итоговые данные

представлены в таблице 2:

Таблица

2

|

Итоговые данные

|

|

Стоимость

израсходованного материала, руб.

|

Индекс

удельного расхода материалов

|

Абсолютное

отклонение фактической стоимости материала от плановой

|

|

По

плану

|

Фактически

|

Фактически

по ценам плана

|

Всего

|

За

счёт удельного расхода материалов

|

За

счёт цены

|

|

m0p0q1

|

m1p1q1

|

m1p0q1

|

Im=m1|m0

|

m1p1q1-m0p0q1

|

m1p0q1-m0p0q1

|

m1p1q1-m1p0q1

|

|

547400

|

520800

|

499100

|

0.9117646

|

-26600

|

-48300

|

21700

|

|

136500

|

151200

|

126000

|

0,92307692

|

14700

|

-10500

|

25200

|

|

496800

|

460800

|

441600

|

0.88888889

|

-36000

|

-55200

|

19200

|

|

126000

|

154800

|

129000

|

1,02380952

|

28800

|

3000

|

25800

|

|

1306700

|

306000

|

255000

|

0,19514808

|

19100

|

-111000

|

91900

|

|

|

|

Общий

индекс удельных расходов:

|

Im=

|

0,195148083

|

|

|

|

Общий

индекс цен на материалы:

|

Ip=

|

1,2

|

|

|

|

Общий

индекс стоимости:

|

Impq=

|

0,2341777

|

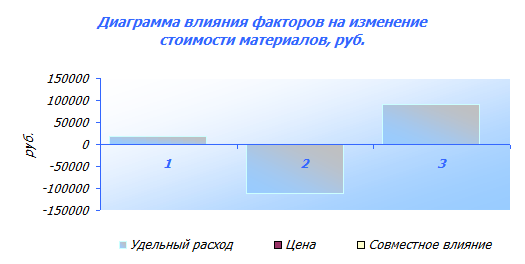

На диаграммах 1 и 2 представлено

графическое изображение результатов расчёта израсходованных материалов.

Диаграмма

1

Диаграмма

2

4.Анализ

результатов статистических расчётов.

Проведённые статистические расчёты

позволяют сделать следующие выводы.

В целом достигнуто снижение

удельных расходов материалов по сравнению с запланированным на 80,5% (Im=0,195), а экономия материалов на

всех работах в денежном выражении в результате этого снижения составляет

1051700 руб. или 1051,7 тыс. руб. (255000-1306700).

Изменение цен на рынке швейных

материалов в сторону повышения вызвало увеличение расходов на материалы на 20%

(Ip=1,2), что

в абсолютном выражении составляет 51000 руб. (306000-255000).

Совместное влияние двух факторов

выразилось в уменьшении общей стоимости материалов на производство швейной

продукции на 76,6% (Impq=0,234) или

на 1000700 руб. (306000-1306700) по сравнению с запланированной.

ЗАКЛЮЧЕНИЕ

Показатели статистики цен помогают исследовать действие

рыночного механизма и вместе с тем органично входят в систему показателей

уровня жизни, финансовой деятельности, служат в качестве дефляторов любых

стоимостных показателей.

Основная задача статистики цен -

отразить и проанализировать состояние и поведение цен, т. е. их уровень,

колебание и динамику.

В работе рассмотрены цены

предприятий-производителей, входящих в стандартизованный набор - потребительскую корзину.

Центральным моментом в анализе цен

остается использование индексного метода. Проведено изучение различных

концепций индексов цен, раскрывают

современную методологию построения индексов цен, соответствующую международной

практике, объясняют преимущества и недостатки индексов Пааше и Ласпейреса,

показывают потенциальные возможности других индексных систем. Также рассмотрен

индекс потребительских цен и покупательной способности рубля.

Анализ динамики цен увязан с задачами

оценки инфляционного процесса, показаны методы изучения инфляции.

В заключении хочется сказать о

перспективном совершенствовании статистики цен как важнейшего блока

социально-экономической статистики и статистики финансов. Первостепенное

совершенствование российской статистики цен предусматривает реализацию двух

генеральных направлений её развития. Во – первых, построение системы

показателей, объективно отражающих специфику и тенденции изменения цен в

современных условиях. Во – вторых, разработку принципиально новой системы сбора

статистической информации о ценах, принятой в мировой практике.

СПИСОК ЛИТЕРАТУРЫ

1.Гусаров В.М. Теория статистики: Учеб.

Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998.

2.Практикум по статистике: Учеб.

пособие для вузов / Под ред. В.М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ»,

1999.

3.Теория статистики / Под ред. Р.А.

Шмойловой. М.: Финансы и статистика, 1998.

4.Статистика: Учебник / Под ред. И.И.

Елисеевой. – М.: Витрэм, 2002.

5. Гусаров В.М. Статистика: Учеб.

пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001.

6. Статистика рынков товаров и услуг:

Учебник / Под ред. Н.К. Беляевского. М.: Финансы и статистика. 1995.

7. Интернет-сайты.