Федеральное агентство по образованию

Всероссийский заочный

финансово-экономический институт

Кафедра экономико-математических методов и моделей

Контрольная

работа по дисциплине

«Финансовая математика»

Вариант № 4

Волгоград 2009

Задание 1.

Приведены поквартальные

данные о кредитах от коммерческого банка на жилищное строительство (в условных

единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому

кварталу первого года).

|

Квартал

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

|

Данные о кредитах,

у.е.

|

33

|

42

|

50

|

33

|

36

|

46

|

56

|

34

|

39

|

50

|

59

|

37

|

44

|

54

|

65

|

40

|

Требуется:

1). Построить адаптивную

мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв

параметры сглаживания

2). Оценить точность

построенной модели с использованием средней относительной ошибки аппроксимации.

3). Оценить адекватность

построенной модели на основе исследования:

ü Случайности остаточной компоненты по

критерию пиков;

ü Независимости уровней ряда остатков

по d-критерию (критические

значения  и

и  ) и по первому коэффициенту автокорреляции при критическом

значении

) и по первому коэффициенту автокорреляции при критическом

значении  .

.

ü Нормальности распределения остаточной

компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

4). Построить точечный

прогноз на 4 шага вперед, то есть на 1 год.

5). Отразить на графике

фактические, расчетные и прогнозные данные.

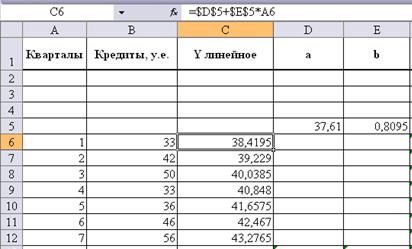

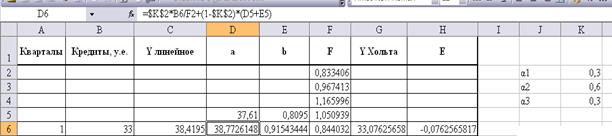

1. 1).

Построим адаптивную модель Хольта-Уинтерса.

Для первых восьми

наблюдений построим график, добавим линейный тип тренда и в параметрах поставим

галочку «Показывать уравнение»:

Таким

образом мы получили  и

и  .

.

Подставив

эти значения в формулу  , рассчитаем первые 7

значений линейной функции.

, рассчитаем первые 7

значений линейной функции.

Далее

заполняем первую строку столбца значений коэффициентов сезонности  , скопировав ее затем еще на три строки:

, скопировав ее затем еще на три строки:

Затем

заполняем формулами шестые строки столбцов параметров модели  Y (Хольта-Уинтерса),

Y (Хольта-Уинтерса),  :

:

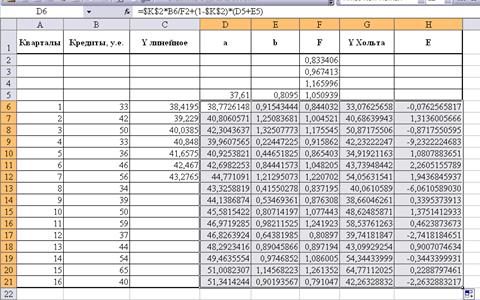

Затем, выделив интервал D6:H6, копируем все вместе до 21 строки:

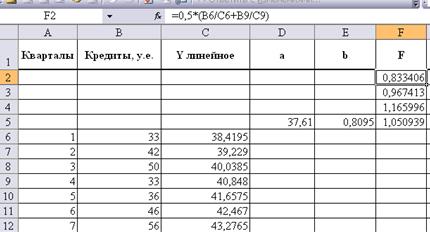

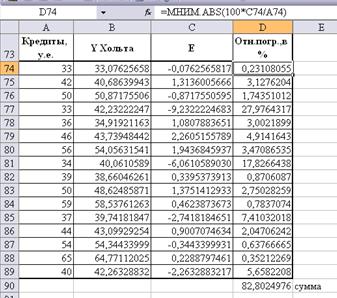

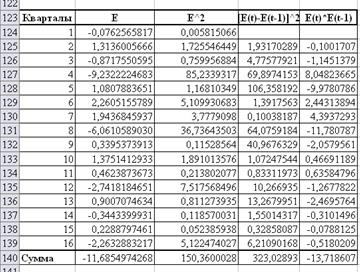

2). Оценим точность построенной модели:

Рассчитаем среднюю

относительную ошибку аппроксимации. Для этого найдем сумму значений  :

:

82,8024976/16=5,18%>5%,

значит условие точности не выполнено и модель построена не совсем точно.

3). Оценим адекватность

построенной модели:

Исследуем случайность

остаточной компоненты по критерию пиков.

Сравнивая каждое значение

остаточной компоненты с рядом стоящими, ставим 1, если оно больше или меньше

обоих значений, в противном случае 0:

Таким образом, мы

получили 9 поворотных точек, то есть p=9. Рассчитаем q:

.

.

Итак, p=9, q=6, 9>6, значит условие

случайности уровней ряда остатков выполнено.

Оценим адекватность

построенной модели Хольта-Уинтерса по d-критерию и по первому коэффициенту

автокорреляции.

Для вычисления этих

показателей, осуществим следующие расчеты:

.

.

2,148>2,значит имеет место отрицательная

автокорреляция

То есть d = 4 – 2,148 = 1,852.

Итак,  .

.

1,37<1,85<2, то есть  значит уровни ряда

остатков являются независимыми.

значит уровни ряда

остатков являются независимыми.

Далее рассчитаем значение

первого коэффициента автокорреляции по следующей формуле:

.

.

значит уровня ряда

остатков независимы.

значит уровня ряда

остатков независимы.

Исследуем нормальность

распределения остаточной компоненты по R/S-критерию.

,

,  .

.

.

.

R/S=11,49 / 3,16607 = 3,62996/

Так как

3<3,63<4,21, то полученное значение R/S попало в заданный интервал. Значит,

уровни ряда остатков подчиняются нормальному распределению.

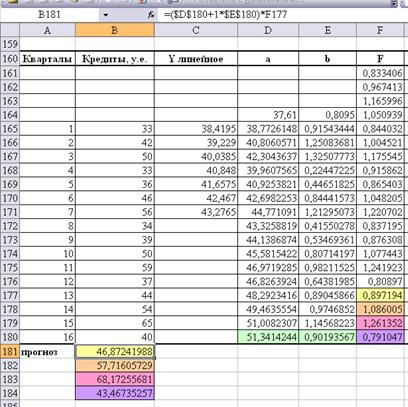

4). Построим точечный

прогноз на 4 шага вперед, то есть на год:

Таким образом, прогнозное значение

Таким образом, прогнозное значение  =

=

, где t=1,…4, а F=

, где t=1,…4, а F= .

.

Изобразим на графике

расчетные, фактические данные и прогнозные значения.

Задание 2.

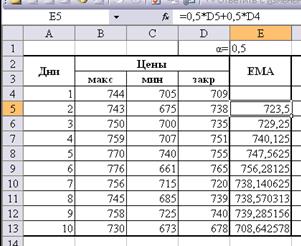

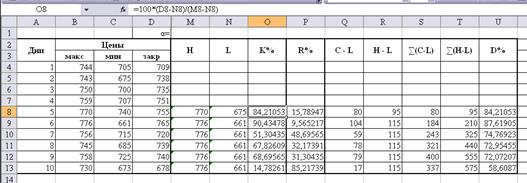

Даны цены за 10 дней.

Интервал сглаживания принять равным пяти дням. Рассчитать:

ü Экспоненциальную скользящую среднюю;

ü Момент;

ü Скорость изменения цен;

ü Индекс относительной силы;

ü %R, %K и %D.

|

Дни

|

Цены

|

|

макс

|

мин

|

закр

|

|

1

|

744

|

705

|

709

|

|

2

|

743

|

675

|

738

|

|

3

|

750

|

700

|

735

|

|

4

|

759

|

707

|

751

|

|

5

|

770

|

740

|

755

|

|

6

|

776

|

661

|

765

|

|

7

|

756

|

715

|

720

|

|

8

|

745

|

685

|

739

|

|

9

|

758

|

725

|

740

|

|

10

|

730

|

673

|

678

|

Чтобы рассчитать ЕМА,

воспользуемся формулой:

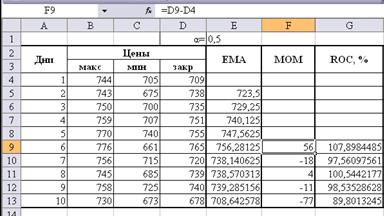

Далее по соответствующим

формулам вычисляем момент и скорость изменения цен:

Чтобы рассчитать индекс

относительной силы, необходимо для начала найти прибыли, убытки, а затем их суммы:

С помощью функции «ЕСЛИ»

задаем условие: если разность сегодняшней и вчерашней цен положительна, то

будет прибыль, а если отрицательна – убыток. Суммы прибылей и убытков находим

группируя по 5 дней. Индекс находится по формуле: .

.

По найденным осцилляторам

можно сделать следующие выводы:

ü Так как на шестой день момент

положительный, то в этот промежуток времени наблюдался относительный рост цен,

далее снижение.

ü Показатель индекса относительной силы

до шестого дня входил в зону перекупленности, что означало завышенные цены и

тенденцию к их занижению; значение индекса на десятый день 21,89 говорит о

вхождении в зону перепроданности, цена очень низкая, надо готовиться к покупке.

Найдем стохастики:

.

.

Уменьшение значений

стохастика %К от пятого до десятого дня говорит о том, что сначала при росте цен

цена закрытия была ближе к максимальной, а затем при падении цен стала ближе к

минимальной.

Задание 3.

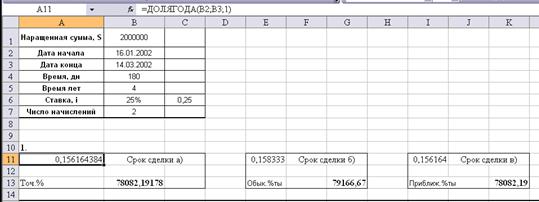

1. Банк выдал ссуду,

размером 2 000 000 руб. Дата выдачи ссуды -16.01.2002, возврата – 14.03.2002.

День выдачи и день возврата считать за 1 день. Проценты рассчитываются по

простой процентной ставке 25% годовых. Найти:

1). Точные проценты с

точным числом дней ссуды;

2). Обыкновенные проценты

с точным числом дней ссуды;

3). Обыкновенные проценты

с приближенным числом дней ссуды.

Решение:

Срок сделки найдем с

помощью функции в Excel «Долягода», а проценты по формуле I=Pni:

2. Через 180 дней после

подписания договора должник уплатит 2 000 000 руб. Кредит выдан под 25% годовых

(проценты обыкновенные). Какова первоначальная сумма и дисконт?

Решение:

P=S / (1+ni) = 2000000 / (1+0,5*0,25) = 1777777,78

руб.

D = S – P = 2000000

- 1777777,78 = 222222,22 руб.

3. Через 180 дней

предприятие должно получить по векселю 2 000 000 руб. Банк приобрел этот

вексель с дисконтом. Банк учел вексель по учетной ставке 25% годовых (год равен

360 дням). Определить полученную предприятием сумму и дисконт.

Решение:

D = Snd = 2000000*0,5*0,25 = 250000 руб.

P = S – D = 2000000

– 250000 = 1750000 руб.

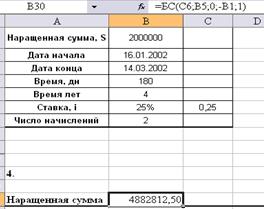

4. В кредитном договоре

на сумму 2 000 000 руб. и сроком на 4 года, зафиксирована ставка сложных

процентов, равная 25% годовых. Определить наращенную сумму.

Решение:

Данную задачу можно

решить используя функцию Excel «БС»:

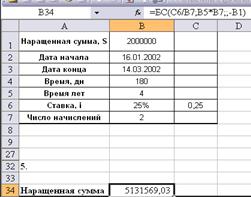

5. Ссуда, размером 2 000

000 руб. предоставлена на4 года. Проценты сложные, ставка – 25% годовых.

Проценты начисляются 2 раза в году. Вычислить наращенную сумму.

Решение:

Также используя функцию

«БС» найдем наращенную сумму:

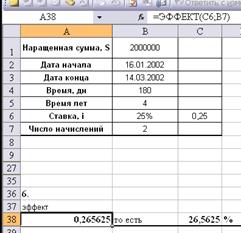

6. Вычислить эффективную

ставку процента, если банк начисляет проценты 2 раза в году, исходя из

номинальной ставки 25% годовых.

Решение:

Используя функцию Excel «ЭФФЕКТ», найдем ставку:

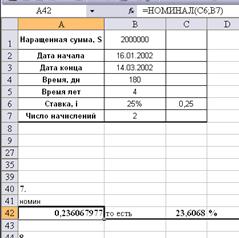

7. Определить, какой

должна быть номинальная ставка при начислении процентов 2 раза в году, чтобы

обеспечить эффективную ставку 25% годовых.

Решение:

Для вычисления

номинальной ставки используем функцию «НОМИНАЛ»:

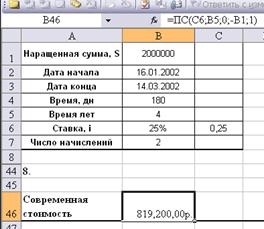

8. Через 4 года

предприятию будет выплачена сумма 2 000 000 руб. Определить ее современную

стоимость при условии, что применяется сложная процентная ставка 25% годовых.

Решение.

Используя функцию «ПС»,

найдем современную стоимость:

9. Через 4 года по

векселю должна быть выплачена сумма 2 000 000 руб. Банк учел вексель по сложной

учетной ставке 25% годовых. Определить дисконт.

Решение:

руб.

руб.

D = S – P = 2 000 000 – 632 812,5 = 1367187,5

руб.

10. В течение 4 лет на

расчетный счет в конце каждого года поступает по 2 000 000 руб., на которые 2

раза в году начисляются проценты по сложной годовой ставке 25%. Определить

сумму на расчетном счете к концу указанного срока.

Решение:

Расчеты производим

используя функцию «БС»: