Содержание

1.Сущность и

принципы стратегического управления, особенности стратегического и

долгосрочного управления.......................................................... 2

2.Анализ кадрового потенциала фирмы.................................................................... 4

3.«Эталонные» корпоративные стратегии................................................................. 5

4.Основные этапы цикла стратегического управления............................................ 7

5.Анализ корпоративной культуры фирмы (факторы организационной культуры)...................................................................................................................... 10

6.Определение миссии фирмы. Широкое и узкое толкование миссии фирмы.... 12

7.Принципы разработки стратегии организации................................................... 14

8.Иерархия целей в стратегическом управлении (стратегия и стратегии фирмы:

проблемы взаимосвязи)............................................................................................... 16

9.Организационная структура фирмы и внутрифирменные стратегические

полномочия (уровни стратегии фирмы)................................................................... 19

10.Общие стратегические типы фирм отрасли........................................................ 21

11.Оценка эффективности стратегического менеджмента...................................... 23

12.Типы стратегий: корпоративные, глобальные и функциональные................ 27

13.Стратегическое управление как инструмент усиления конкурентных

преимуществ фирмы.................................................................................................... 30

14.Стили стратегического управления..................................................................... 35

15.Элементы стратегии фирмы (структурные, функциональные, конструктивные,

комбинированные)........................................................................ 38

1.Сущность и принципы

стратегического управления, особенности стратегического и долгосрочного

управления.

В нашей стране

лишь в 90-е годы начал утверждаться новый подход к управлению персоналом, как

самостоятельной профессиональной деятельности в системе управления деловой

организацией. В конце прошлого десятилетия происходит переход от кадровой

работы к управлению персоналом и сразу же начинается его дальнейшая трансформация

в управление человеческими ресурсами. При этом все большую роль играет

стратегический подход к управлению персоналом.

Столь быстрая

эволюция практики кадровой работы

связана, прежде всего, с изменением роли

и места персонала в деловой организации. Вместо отношений: “начальники -

подчиненные” постепенно формируются отношения единого коллектива

организации, в которой управление основано не на приказе и контроле, а на

доверии и поддержке. Речь идет о переходе к стилю управления 21-го века - партиципативно-кооперативному, или “соучаствующему” стилю управления персоналом. Работники все

шире вовлекаются в обсуждение и решение проблем организации. Руководители

стремятся решать проблемы не вместо подчиненных, а вместе

с ними.

В этих условиях меняются

требования как к руководителям, так и к подчиненным. В частности, фирмы

стремятся избавиться от работников, которые либо лишь строят заманчивые планы,

не подкрепляя их делами; либо стремятся повысить эффективность любой ценой (не

думая о затратах и возможных последствиях);

либо, наконец, работают только в рамках предписаний, не проявляя

инициативы. Все выше ценятся сотрудники, у которых “холодная голова, горячее

сердце и деятельные руки”, которые ведут себя так заинтересованно, как будто

фирма принадлежит лично им. Профессор М.

Хильб (Швейцария) называет их “гуманистическими

сотрудниками”

Фактически в

настоящее время меняется парадигма управления, что ведет к становлению стратегического

управления человеческими ресурсами. В дальнейшем в тексте употребляются для краткости

как синонимы понятия: “персонал” и “человеческие ресурсы”.

Необходимость изменения общей парадигмы

управления.

Подход к

управлению персоналом меняется тогда,

когда существующие методы и принципы не обеспечивают эффективного использования

ресурсов фирмы, ее конкурентоспособности. Речь

идет как об отдельной фирме, так и о деловых организациях страны или

группы стран. Вследствие изменений внешних и внутренних условий

функционирования деловой организации возникает объективная потребность в

теоретическом осмыслении произошедших (и происходящих) изменений, что ведет к разработке новых

подходов в управлении.

Потребность

практиков в новом подходе к управлению персоналом вызвала к жизни работы

теоретиков области менеджмента. Одними из первых начали изучать проблемы

стратегического управления персоналом П. Бамбергер и И. Мешоулам (P. Bamberger и I. Meshoulam)

еще 1985 году. В конце 80-х годов

небольшие группы исследователей начали изучать проблемы стратегического

управления персоналом, доказывая, что в ближайшем будущем “Человеческие ресурсы

должны играть более важную стратегическую роль в менеджменте”. Конечно,

предпочтительнее положение, когда

управленцы-теоретики не реагируют на уже свершившиеся изменения, а предсказывают

их, заранее предлагая управленцам-практикам новые методы работы. Данная работа

преследует именно такую цель.

Зарубежный

опыт теории и практики современного менеджмента свидетельствует, что переход от

поточного внутрифирменного планирования к долгосрочному, а затем и

стратегическому в странах с рыночной экономикой вызван ускорением темпов

научно-технического и социально-экономического развития, усилением элементов

неопределенности и непредсказуемости во внешних отношениях. Выработка и

реализация корпоративной стратегии, которая могла бы лучше соответствовать

быстро изменяющимся внешним условиям, стала исключительно важной частью

деятельности большинства компаний.

В целом,

необходимость изменения сложившейся в России и странах Запада весьма различной

парадигмы управления персоналом обусловлена рядом общих и некоторыми специфическими

факторами. Прежде всего речь

идет о недостатках практики управления персоналом, а также о

несоответствии теории управления новым реалиям, сложившимся как в

экономике, так и в области трудовых отношений.

Недостатки практики управления персоналом.

Анализ

эмпирических исследований, проведенных в России и странах Запада, позволяет

выделить следующие основные недостатки практики управления персоналом:

·

Недостаточная ориентация управления персоналом

на формирование репутации (имиджа) работников предприятия, что относится ко

всем группам сотрудников. Обезличивание ведет к демотивации,

поскольку в последние десятилетия постоянно рос уровень притязаний большинства

работников.

·

Недостаточная горизонтальная интеграция важнейших функций управления персоналом, таких

как набор, оценка, вознаграждение и развитие сотрудников. Менеджеры выполняют

эти функции вне единого комплексного подхода к персоналу (в России) или весьма

слабо учитывая в своей практике их взаимосвязь (в странах Запада).

·

Недостаточное вовлечение линейных руководителей

и сотрудников в разработку и реализацию

концепций управления персоналом, что характерно для большинства стран

современного мира.

·

Низкая объективность при оценке успешности

управления персоналом, что демотивирует всех

специалистов, связанных с кадровой работой. В этих условиях службы управления

персоналом заинтересованы в минимизации рисков, связанных с поиском новых

подходов в своей работе, и в максимизации угодничества перед хозяином.

·

Игнорирование изменений в ценностных ориентациях работников как

на Западе, так и в России.

Управление

персоналом недостаточно учитывает сложившиеся в обществе цели деятельности

различных групп и средства достижения

целей. В любом обществе можно выделить три основных вида целей, которые

определяют деятельность человека:

1. Материальное

благополучие, власть, слава;

2. Творчество,

знания:

3. Духовный

рост.

Средства

достижения названных целей можно разбить также на три группы:

1. Любые, в

том числе криминальные средства;

2. Законные средства

(в рамках юридических норм);

3. Средства,

отвечающие религиозным нормам.

2.Анализ кадрового

потенциала фирмы.

Анализ среды считается исходим процессом страт.упр-я, т.к. обеспечивает как базу для определения

стратегий и целей фирмы, так идея выработки стратегии поведения позволяющий

фирме осуществить свою миссию и достичь своих целей. Анализ среды - это сложный

процесс требующий внимательного отслеживания происходящего в среде процессов

оценки факторов и уст-я связи между факторами и теми

сильными и слабыми сторонами организации, а также возм-мя

и угрозами, которые заключены во внешн.среде. Анализ среды предполагает изучение

трех ее составляющих: макроокружения, непосред.окружения,

внутр.среда организации. Анализ внеш.среды направлен на то, чтобы

выяснить , на что может рассчитывать фирма, если она успешно поведет работу, и

на то какие осложнения ее могут ждать, если она не сумеет вовремя отвратить

негативные выпады Анализ макроокружежния - включает

изучение внимания эк-ки правового регулирования и упр-я полит, процессов, соц. и культ. Составляющей общ-ва и т.пт Непосредственное

окружение анализируется послд. компонентам:

покупатели, поставщики, конкуренты, рынок работы. Анализ внутр.среды

вскрывает те воз-ти, тот потенциал, на котором может

рассчитывать фирма в конкр.борьбе в процессе

достижения своих целей. Внутр.среда ан-ся по след.направлениям: а

кадры фирмы, их потенциал, квал-ция и т.п.; б\ организация управления, в производство включающее орг.операционные характерисики, научные исследования и разработки; г\ финансы фирмы; д\ маркетинг; е\ орг.культура.

Анализ среды направлен на выявление угроз и

возможностей, которые могут возникнуть во внешней среде по отношению к

организации и сильных и слабых сторон, которыми обладает организация. Именно

для этой задачи и ее решения разработаны определенные приемы анализа среды,

которые используются в стратегическом управлении. Широко используется SWOT -анализ для изучения внешней и внутренней среды

- этот метод позволяет установить линии связи

между силой и слабостью, которые присущи организации их внешние угрозы и

возможности. Он представляет собой список сильных и слабых сторон, а также

угроз и возможностей, а затем наступает этап установления связей между ними.

Для этого строится матрица слева выделяются сильные и слабые стороны, в верхней

части возможности и угрозы На пересечении блоков образуется 4 поля, на каждом

из полей исполнитель должен рассмотреть все возможные комбинации и выделить те,

которые должны быть учтены при разработке стратегии поведения организации. Для

успешного анализа матрицы SWOT важно

уметь оценивать их с точки зрения " важности и степени влияния на

стратегию организации Для этого применяется метод позиционирования каждой

конкретной возможности на матрице возможностей. Матрица строится следующим

образом: по горизонтали откладывается степень влияния возможностей на

деятельность организации (сильная, умеренная, слабая); по вертикале

откладывается вероятность того, что организация сможет воспользоваться возможностями

(высокие, средние, низкие). Полученные матрицы 9полей возможностей имеют разные

значения для организации. Похожая матрица составляется для оценки угроз. Сверху

по горизонтали откладываются возможные последствия для организации , к которым

может привести реализация угрозы. Слева по вертикали откладывается вероятность

того, что угроза будет реализована (высокая, средняя, низкая). Метод составления профиля это значимость

отдельного фактора среды. Суть: в таблице профиля среды выписываются отдельные

факторы среды, каждому из факторов экспертным образом дается оценка: а\ важности для отрасли по шкале: 3-болыпая, 2-умерснная, ]

-слабая; б\ влияние на организацию по шкале:

3-сильная, 2-умеренная, 1-слабая, 0-отсутствие влияния; в\

направленность влияния по шкале: +позитивная, - негативная. Далее все три

экспертные оценки перемножаются и получается интегральная оценка, показывающая

степень важности фактора для организации. По этой оценке руководство может

заключить, какие из факторов среды имеет важное значение и заслуживает

внимания, а какие факторы заслуживают меньшего внимания.

3.«Эталонные» корпоративные

стратегии.

Наиболее

распространенные, выверенные практикой и широко освещенные в литературе

стратегии развития бизнеса обычно называются базисными, или эталонными. Они

отражают четыре различных подхода к росту фирмы и связаны с изменением

состояния одного или нескольких следующих элементов: продукт, рынок, отрасль,

положение фирмы внутри отрасли, технология. Каждый из данных пяти элементов

может находиться в одном из двух состояний: существующее состояние или новое

состояние.

Первую

группу эталонных стратегий составляют так называемые стратегии

концентрированного роста. Сюда

попадают те стратегии, которые связаны с изменением продукта и (или) рынка и не

затрагивают три других элемента. в случае следования этим стратегиям фирма

пытается улучшить свой продукт или начать производить новый, не меняя при этом

отрасли, Что касается рынка, то фирма ведет поиск Возможностей улучшения своего

положения на существующем рынке либо же перехода на новый рынок.

Конкретными типами стратегий

первой группы являются следующие:

. стратегия усиления позиции на рынке, при которой фирма делает все,

чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Для

реализации этой стратегии требуются I большие маркетинговые усилия. Реализация этой стратегии дoпускает

также осуществление так называемой «горизонтальной интеграции», при которой

фирма пытается установить контроль над своими конкурентами;

стратегия развития рынка, заключающаяся

в поиске новых рынков для уже производимого продукта;

стратегия развития продукта, предполагающая

решение задачи роста за счет производства нового продукта и его реализации на

уже освоенном фирмой рынке.

Вторую группу эталонных стратегий

составляют такие стратегии бизнеса, которые предполагают расширение фирмы путем добавления новых структур. Эти

стратегии называются стратегиями интегрированного роста. Oбычно фирма

может прибегать к осуществлению таких стратегий, если она находится в сильном

бизнесе, не может осуществлять стратегии концентрированного роста и в то же

время интегрированный рост не противоречит ее долгосрочным целям. Фирма может

осуществлять интегрированный рост как путем приобретения собственности, так и

путем расширения изнутри. При этом в обоих случаях происходит изменение

положения фирмы внутри отрасли.

Выделяются

два основных типа стратегий интегрированного роста:

стратегия обратной вертикальной

интеграции, направленная на рост фирмы за счет приобретения либо же

усиления контроля над поставщиками, а также за счет создания дочерних структур,

осуществляющих снабжение. Реализация стратегии обратной вертикальной интеграции

может дать фирме благоприятные результаты, связанные с уменьшением зависимости

от колебания цен на комплектующие и запросов поставщиков. При этом поставки как

центр расходов для фирмы могут превратиться в случае обратной вертикальной

интеграции в центр доходов;

стратегия вперед идущей

вертикальной интеграции, выражающаяся в росте фирмы за счет приобретения

либо же усиления контроля над структурами, находящимися между фирмой и конечным

потребителем, т.е. над системами pacпpeдeления и продажи. Данный тип интеграции выгоден в тех

случаях, когда посреднические услуги очень расширяются или когда фиp~a не может найти посредников с

качественным уровнем работы. Третьей группой эталонных стратегий развития

бизнеса являются стратегии диверсифицирoваинoгo роста. Эти стратегии реализуются в том

случае, если фирмы дальше не могут развиваться на данном рынке с данным

продуктом в рамках данной отрасли. стратегиями данного типа являются следующие:

стратегия центрированной

диверсификации, базирующаяся на поиске и использовании заключенных в

существующем бизнесе дополнительных возможностей для производства новых

продуктов. При этом существующее производство остается в центре бизнеса, а

новое возникает, исходя из тех возможностей, которые заключены в освоенном

рынке, используемой технологии либо же в дpyгиx сильных сторонах функционирования

фирмы;

стратегия горизонтальной

диверсификации, пpeдпoлaгaющaя поиск возможностей роста

на существующем рынке за счет новой продукции, требующей новой технологии,

отличной от используемой. При данной стратегии фирма должна ориентироваться на

производство таких технологически не связанных продуктов, которые бы

исполь3Овали уже имеющиеся возможности фирмы, например в области поставок. Так

как новый продукт должен быть ориентирован на потребителя основного продукта,

то по своим качествам он должен быть сопутствующим уже производимому продукту .

Важным условием реализации данной стратегии является предварительная оценка

фирмой собственной компетентности в производстве нового продукта;

стратегия конгломеративной диверсификации, состоящая

в том, что фирма расширяется за счет производства технологически не связанных с

уже производимыми новых продуктов, которые реализуются на новых рынках. Это

одна из самых сложных для реализации cтрaтeгий развития, так как ее успешное осуществление зависит от

многих факторов, в частности, от компетентности имeющeгocя персонала, и в

особенности менеджеров, сезонности в жизни рынка, наличия необходимых сумм дeнег

и т.п.

Четвертым типом эталонных

стратегий развития бизнеса являются стратегии сокращения. Данные стратегии

реализуются тогда, когда фирма нуждается в перегруппировке сил после

длительного периода роста или в связи с необходимостью повышения эффективности,

когда наблюдаются спады и кардинальные изменения в экономике, такие, как,

например, структурная перестройка и т.п. В этих случаях фирмы прибегают к

использованию стратегий целенаправленного и спланированного сокращения.

Реализация данных стратегий зачастую проходит не безболезненно для фирмы.

Однако необходимо четко осознавать, что это такие же стратегии развития фирмы,

как и рассмотренные стратегии роста, и при определенных обстоятельствах их

невозможно избежать. Более того, в определенных обстоятельствах это единственно

возможные стратегии обновления бизнеса, так как в подавляющем большинстве

случаев обновление, и всеобщее ускорение - взаимоисключающие процессы развития

бизнеса.

Выделяются четыре типа стратегий целенаправленного сокращения бизнеса:

стратегия ликвидации, представляющая

собой предельный случай стратегии сокращения и осуществляющаяся тогда, когда

фирма не может вести дальнейший бизнес;

стратегия «сбора урожая», предполагающая

отказ от долгосрочного взгляда на бизнес в пользу максимального получения

доходов в краткосрочной перспективе. Эта стратегия применяется по отношению к

бесперспективному бизнесу, который не может быть прибыльно продан, но может

принести доходы во время «сбора урожая». Данная стратегия предполагает

сокращение затрат на закупки, на рабочую силу и максимальное получение дохода

от распродажи имеющегося продукта и продолжающего сокращаться производства.

Стратегия «сбора урожая» рассчитана на то, чтобы при постепенном сокращении

данного бизнеса до нуля добиться за период сокращения получения максимального

совокупного дохода;

стратегия сокращения, заключающаяся

в том, что фирма закрывает или продает одно из своих подразделений или бизнесов

для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса.

Часто эта стратегия реализуется диверсифицированными фирмами тогда, когда одно

из производств плохо сочетается с другими. Реализуется данная стратегия и

тогда, когда нужно получить средства для развития более перспективных либо же

начала новых, более соответствующих долгосрочным целям фирмы бизнесов;

стратегия сокращения расходов, основной

идеей которой является поиск возможностей уменьшения издержек и проведение

соответствующих мероприятий по сокращению затрат. Данная стратегия обладает

определенными отличительными особенностями. которые состоят в том. что она

больше ориентирована на устранение достаточно небольших источников затрат. а

также в том, что ее реализация носит характер временных или краткосрочных мер.

Реализация данной стратегии связана со снижением производственных затрат,

повышением производительности, сокращением найма и даже увольнением персонала,

прекращением производства прибыльных товаров и закрытием прибыльных мощностей.

В

практике фирма может одновременно реализовывать несколько стратегий. Особенно

это распространено у многоотраслевых компаний. Может производиться фирмой и

определенная последовательность в реализации стратегий. По поводу первого и

второго случаев говорят, что фирма осуществляет комбинированную стратегию.

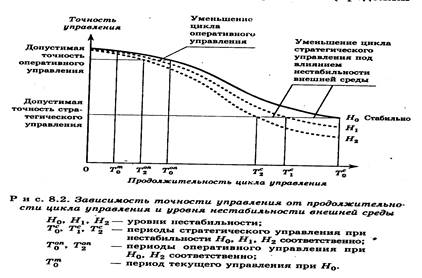

4.Основные этапы цикла

стратегического управления.

Стратегическое

управление имеет продолжительный цикл (3,5-5 и более лет) и включает несколько

циклов оперативного управления, каждый из которых включает несколько циклов

текущего управления (продолжительностью 1-3 месяца).

При переводе

управления из одного контура в другой объект управления дифференцируется и

принимаемые решения становятся все более точными (более оптимальными).

При переводе

управления из одного контура в другой объект управления дифференцируется и

принимаемые решения становятся все более точными (более оптимальными).

Точность

управления зависит от степени неопределенности внешней среды и

продолжительности цикла управления. С повышением нестабильности внешней среды

появляется необходимость сокращать продолжительность циклов стратегического и

оперативного управления. И по мере реализации решений и раскрытия неопределенности

внешней среды уточнять стратегические и оперативные задачи (рис. 22).

Конечная цель

производственной системы — удовлетворение потребностей и получение прибыли —

достигается в режиме оперативного управления. Стратегическое управление призвано

создать необходимый для достижения этой цели потенциал компании, выработать

систему стратегий, сформировать структуру деятельности и структуру организации,

обладающих гибкостью ре- акции на изменения внешней среды, и создать эффективную

систему управления.

В целом можно

сказать, что задача стратегического управления — развитие компании, задача

оперативного и текущего управления — полноценное использование созданного в

результате развития научно-технического, производственного, социального и организационного

потенциалов (рис. 23).

Основными

факторами успеха в стратегическом управлении являются плодотворная стратегия,

потенциал и гибкость организации. Успех достигается за счет предвидения

потребностей, на удовлетворение которых ориентируется предпринимательская

стратегия, и изобретательности в ее реализации. В оперативном управлении такими

факторами являются производство и маркетинг: успех достигается благодаря

эффективности производства и активной (агрессивной) конкуренции.

Стратегическому

управлению более свойственен предпринимательский тип руководителя, так как само

управление носит предпринимательский характер. Однако, чтобы организовать

реализацию стратегических решений, руководитель должен воодушевить своими

идеями и решениями многих менеджеров и специалистов (усилить мотивацию их

деятельности), для чего ему потребуются способности лидера. В оперативном

управлении, осуществляемом в условиях более стабильной внешней среды, имеется

больше оснований для планового управления производством и маркетингом и поэтому

руководителю свойственен тип аналитика-плановика. Но чтобы организовать и

проконтролировать исполнение планов, он должен обладать качествами

администратора.

Вместе с тем,

между стратегическим и оперативным управлением нет жесткой границы: по мере сокращения

продолжительности цикла управления в ходе реализации стратегических проектов

стратегическое управление плавно переходит в оперативное. При этом

программно-функциональное управление перестраивается в функционально-целевое

или дополняется им. Предметом информации, которым в стратегическом управлении

являются новые проблемы и возможности, все более становятся характеристики

спроса и цены на продукцию, в том числе факторы производства, на раз- личных рынках.

Рис. 23. Взаимосвязь стратегического и оперативного

управления

Властные

полномочия все более децентрализуются, передаются в низовые звенья управления

производством и маркетингом, структура которых стабильнее структуры высших

звеньев управления, сосредоточивающих свое внимание на стратегическом

планировании, руководстве НИОКР и развитии производства.

Однако трудно

себе представить руководителя «перестраивающегося» типа, который в

стратегическом управлении обладал бы свойствами предпринимателя и лидера, а в

оперативном управлении — свойствами аналитика-плановика и администратора. Этим

обстоятельством объясняется разделение полномочий органов высшего руководства.

В акционерных компаниях такое раз- деление может быть достигнуто разграничением

полномочий совета директоров, правления и штатных органов управления:

- совет

директоров — преимущественно стратегическое управление;

- правление —

преимущественно оперативное управление;

- штатные

органы управления — преимущественно текущее управление.

При таком

разделении полномочий предпочтительно, чтобы руководители обладали свойствами:

- председатель

совета директоров - предприниматель-лидер; в перспективе — предприниматель-системный

аналитик, обладающий качествами общественно-политического деятеля;

- председатель

правления - аналитик-плановик, обладающий качествами администратора; в

перспективе — созидатель производственно-коммерческой системы, сочетающий

качества созидателя социо-технической системы;

- линейные

руководители предприятий —

администратор-лидер;

- руководители

функциональных подразделений - тип руководителя определяется функциями

подразделения.

Преемственность

и взаимосвязь стратегического и оперативного управления могут быть обеспечены

участием членов правления в совете директоров (по законодательству они не могут

составлять большинства совета) и определением полномочий органов управления в

уставе акционерного общества.

5.Анализ корпоративной

культуры фирмы (факторы организационной культуры).

В 2000-2001

годах российские финансово-промышленные группы осознали необходимость

направленного воспитания у персонала чувства принадлежности к единой компании.

Деловой

документ, клиентский офис, спецодежду и корпоративный праздник и многое другое

объединяет брэнд компании. Все их элементы составляют

корпоративную культуру. Корпоративная культура регламентирует все формы

коммуникации компании – как внутри фирмы, так и направленные вовне.

Организационная

культура – специфическая, характерная для данной организации система связей,

взаимодействий и отношений, осуществляющихся в рамках конкретной предпринимательской

деятельности, способа постановки и ведения дела

Некоторые

руководители рассматривают свою организационную культуру как мощный

стратегический инструмент, позволяющий ориентировать все подразделения и

отдельных лиц на общие цели, мобилизовать инициативу сотрудников, обеспечивать

лояльность и облегчать общение.

Специфические

культурные ценности организации могут касаться следующих вопросов:

- предназначение

организации и ее "лицо" (высшее качество, лидерство в своей отрасли,

дух новаторства);

- старшинство

и власть (полномочия, присущие должности или лицу, уважение старшинства и

власти);

- значение

различных руководящих должностей и функций (полномочия отдела кадров, важность

постов различных вице-президентов, роли разных отделов);

- обращение

с людьми (забота о людях и их нуждах, уважение к индивидуальным правам,

обучение и возможности повышения квалификации, справедливость при оплате,

мотивация людей);

- роль

женщин в управлении и на других должностях;

- критерии

выбора на руководящие и контролирующие должности;

- организация

работы и дисциплина;

- стиль

руководства и управления (авторитарный, консультативный или стиль

сотрудничества, использование комитетов и целевых групп);

- процессы

принятия решений (кто принимает решения, с кем проводятся консультации);

- распространение

и обмен информацией (сотрудники информированы хорошо или плохо);

- характер

контактов (предпочтение личным или письменным контактам, возможность контактов

с высшим руководством);

- характер

социализации (кто общается с кем во время и после работы, особые условия, такие

как отдельная столовая и др.);

- пути

решения конфликтов (желание избежать конфликта или идти на компромисс, участие

высшего руководства);

- оценка

эффективности работы (тайная или открытая, кем осуществляется, как используются

результаты);

- отождествление

с организацией (лояльность и целостность, дух единства, удовольствие от работы

в организации)

Корпоративизм

включает в себя:

- профессионализм

сотрудников;

- преданность

и лояльность по отношению к фирме;

- материальные

и моральные стимулы поощрения квалифицированных специалистов.

Сотрудники

воспринимают корпоративизм как:

- дружеские

взаимоотношения с коллегами;

- возможность

профессионального роста;

- материальные

льготы и вознаграждения.

Для

сотрудников предусмотрены премии, льготы. Их поощряют и постоянно с чем-то

поздравляют – с повышением по службе, днем рождения или профессиональным

праздником.

Образ

предприятия, который существует в сознании сотрудников – это ее внутренний

имидж. Образ фирмы в сознании клиентов, конкурентов, партнеров, то есть людей,

не входящих в число сотрудников, – это внешний имидж фирмы.

Образ

предприятия появляется в сознании потребителей под воздействием различных

контактов с предприятия: как непосредственного общения с сотрудниками, так и

знакомства с рекламной продукцией или посещения выставок, презентаций.

Очень крупные

организации стремятся добиться единообразия во внешнем виде, в поведении и

стиле общения сотрудников контактной зоны. Цель, которая преследуется –

максимально нивелировать индивидуальные особенности сотрудников и направить

внимание потребителя на организацию, с которой он взаимодействует.

Патриотизм по

отношению к своей организации складывается их трех составляющих:

-

гордость за принадлежность к организации, рассмотрение

ее целей и ценностей как своих собственных;

-

вовлеченность в работу

организации, стремление сделать больше, чем от тебя ожидают или требуют;

-

лояльность к организации – готовность всегда отстаивать

ее интересы.

Эти

факторы могут проявляться у всех по-разному. Соответственно и сама приверженность

по отношению к организации может быть трех типов:

1.

истинной, проявляющейся в максимальном проявлении всех

указанных элементов без выдвижения особых условий по отношению к организации;

2.

прагматической, в основе, которой лежит стремление

работника взвешивать и сравнивать то, что он дает организации и что получает

взамен;

3.

вынужденной, в основе, которой лежит отсутствие у

работника возможности найти другую работу.

Настоящими

патриотами организации, от которых организация получает наибольшую отдачу,

являются работники первого типа. При этом следует учитывать, что та

приверженность, которую проявляют работники по отношению к организации, зависит

не столько от их личных особенностей, сколько от условий, которые складываются

между администрацией и персоналом. Руководители, которые могут создавать для

своих подчиненных условия, располагающие к проявлению истинной приверженности к

организации, достигают лучшего результата.

Факторы, в

наибольшей степени способствующие тому, чтобы сотрудники становились патриотами

своей организации:

- позитивное

отношение администрации к работникам (внимание, поддержка инициативы);

- наличие

прочной связи результатов труда и его оплаты;

- объективная

оценка достижений работника;

- возможность

профессионального и карьерного роста;

- хороший

психологический климат в коллективе;

- гарантии

социальной защиты работников;

- ощущение

значимости, важности выполняемой работы;

- взаимопонимание

с непосредственным руководителем.

Многие

организации не используют в полной мере способности своего персонала именно

из-за отсутствия у него чувства патриотизма.

Неясные цели,

недостатки в сфере управления, невнимание к людям и затруднения, связанные с

бюрократическими процедурами – негативно сказываются на моральном состоянии

персонала, снижая уровень патриотизма.

Корпоративное

управление всегда опирается как на формальные, так и на неформальные структуры.

6.Определение миссии фирмы. Широкое и узкое

толкование миссии фирмы.

Стратегическое

планирование по праву является одним из самых используемых инструментов в

современном бизнесе. Концепция стратегического планирования освещается

достаточно широко и подробно в многочисленных книгах как зарубежных, так и

отечественных авторов, однако один из казалось бы ясных моментов все же

вызывает иногда некоторые разночтения. Ввиду важности четкого понимания одного

из основных определений стратегического менеджмента хотелось бы еще раз

заострить на нем внимание.

Предназначение

фирмы (МИССИЯ), то есть основная

концепция предприятия как социально-экономической системы, формирует главные

предпосылки деятельности фирмы при различных воздействиях на нее со стороны внешней среды и определенных

характеристиках её внутренней природы и организации.

Формирование

миссии предприятия, это очень ответственный процесс, от которого во многом

зависит развитие и жизнеспособность компании.

Цель

формулировки миссии заключается в том, чтобы довести до сведения всех

участвующих в выработке стратегических решении основные правила, которые фирма

установила для ведения своих дел. Формулировка задач должна быть четкой и

должна выполнять функцию провозглашения намерений. Это в больней степени

внутренний рабочий документ, и он должен быть сжатым и ясным для того, чтобы

быть эффективным. Хорошо сформулированная миссия может включать следующее:

1.

Провозглашение убеждений и ценностей.

2.

Продукцию или услуги, которые фирма будет продавать

(или, что еще лучше потребности клиентов, которые фирма будет удовлетворять)

3.

Рынки, на которых будет работать фирма

4.

Способы выхода на рынок

5.

Технологии, которые будет использовать фирма

6.

Политику роста и финансирования.

Четко

сформулированная миссия или видение перспектив вдохновляют и побуждают к

действию. Умело сформулированная миссия, которая доступна для понимания и в

которую верят, может быть весомым стимулом для изменений.

Ограниченное

толкование миссии фирмы отрицательно сказывается на способности фирмы

реагировать на изменения требований рынка. Расширительное толкование фирмы

может существенно снизить продуктивность использования фирменных ресурсов и в

конечном итоге – привести к утрате конкурентного преимущества и банкротству

фирмы.

Миссия фирмы

предопределяет её производственный профиль, то есть состав, структуру и

качественные характеристики ресурсов, которыми располагает фирма для выпуска товаров (услуг), удовлетворяющих

запросы покупателей в обслуживаемых

сегментах рынка. Производственный профиль характеризует приспособленность

производственного аппарата фирмы к

достаточно длительному выпуску

определенного набора товаров и услуг. Формирование производственного профиля

фирмы – процесс достаточно сложный, зависящий от многих равнонаправленных

факторов. Механизм формирования миссии

компании заключается в проверке возможности реализации основных концептуальных

идей о статусе фирмы с учетом перспектив

(внутренних и внешних возможностей, тенденций, шансов, рисков) в разрезе

основных, влияющих на статус фирмы факторов.

Это одно из

ключевых понятий в современной теории стратегического управления. Разные авторы

по-разному определяют его. Одни называют миссию организации гиперцелью

или "таким выражением цели, которое позволяет легко отличить данный бизнес

от других подобных ему фирм". Другие считают, что миссия организации

определяется посредством описания всего спектра параметров ее производственной

системы.

С нашей точки

зрения, для аналитических целей удобнее рассматривать миссию организации как ту

роль, которую она собирается играть на сцене своего бизнеса.

Сцена бизнеса при этом определяется

параметрами отраслей, рынков и макросредой бизнеса. Роль определяется

отличительными особенностями, дающими возможности достижения делового успеха, и

ее внутренним потенциалом.

Потенциал организации складывается из

ресурсов и источников их пополнения, которыми она располагает, ее связей,

положения и организационной системы в целом. Потенциал организации сам по себе

представляет источник формирования конкурентного преимущества организации и

именно поэтому нуждается в постоянном развитии и совершенствовании.

Потенциал

организации является стратегическим ресурсом организации, который обеспечивает

ей устойчивость в неадекватных условиях макросреды, позволяет нейтрализовать

негативное влияние внешних факторов.

Целевые установки организации могут

быть представлены как долгосрочные результаты, которые стремится достичь

организация для осуществления своей миссии. Эти установки жизненно важны для

успеха организации, поскольку они являются ориентирами ее направлений развития,

основанием для оценки достижений, фундаментом синергетического эффекта,

отправными точками мотивации персонала организации.

Цели представляют из себя результаты,

которых стремится добиться организация в ближайшей перспективе. Цели могут быть

поставлены перед организацией в целом, перед ее структурными подразделениями, а

также перед конкретными исполнителями. Цели в отличие от целевых установок

отличаются ясностью, измеримостью, достижимостью, соотнесенными с миссией, а

также должны иметь временные рамки их достижения.

Эти

отличительные черты целей называются SMART-характеристикой. SMART – это аббревиатура следующих пяти

слов и понятий:

1. Specific – быть настолько ясными и точными, чтобы

не оставалось места для их неправильного или множественного толкования;

2. Measurable – выражать количественно все, что можно

и даже в первую очередь субъективные ожидания, фиксируя то, каким может быть результат,

если цель достигнута;

3. Achievable – и начальник, и подчиненный должны

быть уверены, что поставленная цель достижима;

4. Related – соотноситься со стратегией,

хозяйственными целями организации, интересами исполнителя;

5. Time-bound – определена на

шкале времени по срокам ее достижения.

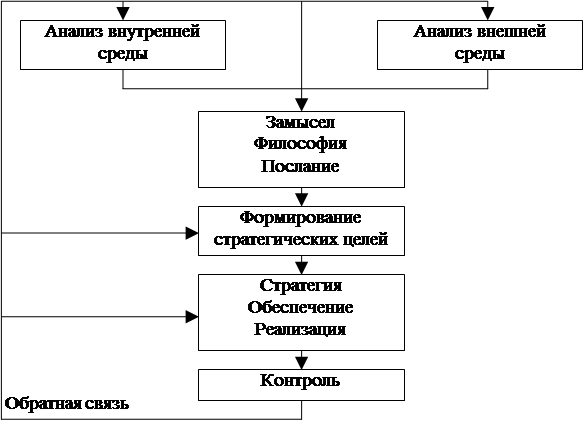

7.Принципы разработки

стратегии организации.

Разработка

стратегии организации начинается с определения основных ориентиров предпринимательской деятельности (так

называемой ее философии) и оглашения

соответствующего послания, в котором

сообщается о ее предназначении (миссии). Исходя из этого устанавливается форма

реализации стратегии и делается ее окончательный выбор.

Философия

организации включает в себя следующие элементы:

·

основной замысел,

отражающий цели организации, ее стратегию и направленность деятельности;

·

описание организации –

ее история, параметры, возможности и преимущества, стратегические цели и

способы их реализации в современных условиях, мотивы деятельности, девиз;

·

философия заказчиков –

целевые группы, их интересы, сбытовая политика;

·

внутриорганизациинная политика – основы управления организацией,

информационно-коммуникационная система, система оплаты труда, пути повышения

квалификации работников, инновационная и социальная политика, соблюдение этики

менеджмента;

·

связи с партнерами –

капиталовложения, финансовая политика, снижение уровня риска, распределение

прибыли;

·

отношение с другими организациями – выполнение обязательств, обеспечение стабильности в

работе, охрана окружающей среды, вложения в развитие региона.

Опыт процветающих организаций, например IBM,

свидетельствует, что основной замысел деятельности организации часто имеет

большее значение, чем технология, финансовая база и организационная структура.

Предпринимательская философия в сочетании с мотивационной

идеей определяет основные направления развития организации. Послание,

устанавливающее границы деятельности, обычно публикуется в печати. В нем

указывается область деятельности, отвечающая запросам потребителей, описываются

рынки сбыта продукции и технология ее изготовления. Послание также может

содержать изложение способов финансирования организации, осуществления

инноваций, перечень прав работников и акционеров и т.п.

Принципы и основополагающие моменты предпринимательской

стратегии являются неотъемлемой частью "паблик рилейшнс" (общественных связей) организации. Они

отражают этику ее менеджмента,

которой придается большое значение при установлении ее рейтинга.

В соответствии с этической направленностью различают

следующие виды стратегии:

·

ориентированную на акционеров – максимальный учет интересов всех акционеров;

·

привилегированную –

ориентация в основном на интересы менеджеров и менеджмента;

·

ограничительную –

максимальный учет интересов узкой группы акционеров или отдельных работников;

·

социально-гармоничную

– стремление в первую очередь обеспечить социальную гармонию в трудовом

коллективе;

·

жесткую – ошибочное целеполагание обусловливает конфликты среди менеджеров и

ведет к изменению целевых установок акционеров;

·

персонифицированную –

создание условий для наиболее полной реализации индивидуальных проектов и

процветания всех членов организации.

Подобные этические принципы находят отражение главным

образом в американском и японском менеджменте. Вместе с тем они завоевывают все

большую популярность и в Европе, прежде всего в управлении крупными

организациями. Ведущие консультационные и рейтинговые организации обычно

оценивают уровень менеджмента той или иной организации в соответствии с так

называемой концепцией 7 С (структура

организации, стратегия, система управления, стиль деятельности, сноровка

(мастерство), состав кадров, стратегические цели).

Основной замысел и предпринимательская философия необходимы

для установления стратегических целей владельцев

организации, ее менеджеров, работников, а также для завоевания доверия заказчиков и остальных заинтересованных

субъектов с тем, чтобы не возникал конфликт их интересов. Кроме того,

стратегические цели крупных организаций должны учитывать влияние общего и

непосредственного окружения.

Четко сформулированное послание, предпринимательская

философия и основной замысел – не единственные источники информации для

формирования стратегических целей. Чрезвычайно важна информация о внутренней и внешней среде, предполагаемой динамике рынка, конкуренции и

остальных факторах окружающей обстановки. Процесс постановки стратегических

целей представлен на рис. 2.

Рис. 2. Процесс формирования и контроля стратегических

целей

Глобальной

предпосылкой успешной разработки стратегии управления на любом уровне является

правильное определение целей. Лишь зная цели можно искать пути и средства их

реализации. Цели следует устанавливать в следующих областях деятельности:

конкуренция и участие в рынке; рост прибыли; предложение продукции потребителям

и целевые рынки; маркетинг и сбыт; производство и труд; распределение доходов;

исследования и разработки; результаты производства; финансы и контроль.

В

крупных организациях уровень управления во многом зависит от стиля стратегического управления. Обычно

различают три таких стиля – жесткий финансовый, жесткий стратегический и гибкий

стратегический. Выбор того или иного стиля или их сочетания зависит от

требуемого планового воздействия. Например, для холдингов подходит гибкий

стратегический стиль, характеризующийся концентрацией планового руководства на

уровне холдинга, что четко проявляется в стратегическом планировании.

При

стратегическом планировании в транснациональных корпорациях, ориентированных на

экспорт продукции, чрезвычайно важен так называемый интеркультурный менеджмент. Речь идет об учете

комплекса факторов, формирующих организационную культуру организации, создающую

ее имидж как в региональном, так и международном плане (рис. 3).

Рис. 3. Факторы организационной

культуры организации

8.Иерархия целей в

стратегическом управлении (стратегия и стратегии фирмы: проблемы взаимосвязи).

Разработка

экономической политики фирмы предполагает:

• формирование

стратегических целей и задач;

• анализ

сильных и слабых сторон деятельности фирмы;

• оценку существующих и перспективных направлений

хозяйственной деятельности;

• анализ

внешнего окружения и его влияния на функционирование компании;

• определение

альтернативных наборов производственно-хозяйственной деятельности;

• выбор

стратегии;

• составление

ежегодного бюджета фирмы в целом, ее функциональных и хозяйственных центров.

1. Общие цели

Общие цели

отражают концепцию развития. фирмы и разрабатываются на длительную перспективу.

Они определяют основные направления программы развития фирмы, что требует точного

формулирования целей и их увязки с ресурсами. Одновременно с формированием

целей происходит их ранжирование по принципу приоритетности. В качестве примера

можно привести следующую довольно типичную схему ранжирования общих целей,

выражаемых в количественных показателях или путем формулирования общих

направлений политики фирмы.

• Обеспечение оптимальной рентабельности

при имеющемся наборе видов деятельности, определяемом показателями: объем

продаж, уровень и норма прибыли (размеры прибыли, норма прибыли на вложенный

капитал или активы, отношение прибыли к акционерному капиталу, к объему

продаж); темпы ежегодного прироста объема продаж и прибыли; доход на одну

акцию; доля на рынке; структура капитала, цена акций, уровень дивиденда, сумма

выплаченной заработной платы, уровень качества продукции.

• Обеспечение устойчивости положения фирмы

как цели глобальной политики по следующим направлениям: техническая политика

(расходы на исследование и разработку новых продуктов); потенциал

конкурентоспособности (снижение издержек производства, усиление рыночной

конкурентоспособности выпускаемых изделий, проектирование новых рынков,

организация заграничной деятельности); инвестиционная политика (размеры

капиталовложений и их направления, в том числе в дочерние предприятия);

кадровая политика (обеспечение трудовыми ресурсами, их оплата и обучение,

подготовка управляющих, технического персонала и квалифицированной рабочей силы

для заграничных дочерних компаний, подготовка местных управляющих на высшие

руководящие посты в заграничных филиалах и дочерних компаниях); решение

социальных вопросов.

• Разработка новых направлений развития, новых

видов деятельности фирмы что предполагает разработку структурной политики,

включая диверсификацию продукции, вертикальную интеграцию, приобретения и

слияния; развитие информационных систем; определение конкретных фирм, акции

которых подлежат покупке; разработку новых видов продуктов и секторов

хозяйственной деятельности.

2. Специфические цели

Специфические

цели разрабатываются в рамках общих целей по основным ibm деятельности в каждом

производственном отделении фирмы и могут выражаться в количественных и

качественных показателях. Среди специфических целей центральное место занимают

следующие.

• Определение рентабельности по каждому отдельному

подразделению, выступающему центром прибыли. Показателями рентабельности

могут служить: уровень прибыли; норма прибыли; ежегодный прирост прибыли;

прирост дивидендов на акцию. Уровень прибыли может устанавливаться в абсолютных

показателях (обычно в валюте страны базирования с указанием валютного курса для

перевода) и в виде плановых заданий на каждый год или на конец планового

периода. Показателю прироста прибыли придается наибольшее значение для

стимулирования деятельности центров прибыли при усилении централизации на

высшем уровне управления. Показатель прироста дивидендов на одну акцию (в

процентах) стал применяться для заграничных дочерних компаний в связи с

расширением использования местных источников финансирования. Однако

первостепенное значение при определении рентабельности каждого подразделения,

выступающего центром прибыли, придается такому показателю, как норма прибыли,

рассчитываемая по отношению к инвестированному капиталу, октавам или продажам.

При расчете показателя нормы прибыли на инвестированный капитал последний

определяется: а) как собственный капитал, т. е. общая стоимость имущества

(текущие активы) за вычетом обязательств; б) как собственные средства плюс

долгосрочный долг; в) как основные средства за вычетом амортизации (балансовая

стоимость основного капитала). В сопоставлении с данными предыдущих лет этот

показатель выступает важнейшим не только в планировании, но и в контроле, т. е.

является планово-отчетным и играет решающую роль как в определении целей, так и

в оценке результатов и эффективности деятельности фирмы.

В зависимости

от степени централизации управления цели рентабельности для каждого

подразделения, выступающего центром прибыли, могут устанавливаться либо на

уровне высшего звена управления, либо на уровне управляющего производственным

отделением или дочерней компанией. В первом случае они определяются

централизованно, но показатели по каждому подразделению дифференцируются в

зависимости от конкретных условий, складывающихся для каждого из них. В

некоторых фирмах этот показатель определяется в установленных пределах, причем

предполагается, что заграничные дочерние компании должны стремиться к

достижению его верхнего предела. В высокодецентрализованных

компаниях центры прибыли могут сами устанавливать уровень рентабельности по

каждому продукту и подразделению. Разрабатываемые ими показатели

согласовываются с высшим звеном управления и увязываются с глобальными целями

фирмы.

• Другие специфические цели

разрабатываются после определения целей рентабельности и носят характер

подцелей. Обычно они устанавливаются только в абсолютных плановых показателях,

но и путем определения направлений развития в соответствующих функциональных

областях. В частности, подцели могут включать в себя:

по маркетингу - достижение

определенного уровня продаж в абсолютном выражении или установленной доли

продаж на одном или нескольких рынках иди их сегментах; диверсификацию

продукции и распределение номенклатуры; внедрение новых продуктов, определяемых

числом или отношением ко всей выпускаемой продукции; мероприятия по улучшению

системы распределения и содействия сбыту; расширение объема предоставляемых

технических услуг и услуг по реализации продукции;

в области научных исследований и разработок

- развитие новых продуктов; приспособление традиционных продуктов к

требованиям конкретных иностранных рынков; повышение качества выпускаемых

продуктов; совершенствование технического уровня производства;

по производству - установление

нормативных показателей, обеспечивающих более эффективное использование данным

подразделением материальных ресурсов; разработку различных программ: снижение

издержек производства и контроль за качеством продукции, производство новой и

усовершенствование выпускаемой продукции, распределение производства между

отдельными заграничными дочерними компаниями;

в области финансов - определение

структуры и источников финансирования, в частности, доли собственных средств в

предполагаемых капиталовложениях на плановый период; использование источников

финансирования в принимающих странах для увеличения акционерного капитала

дочерних компаний и новых приобретений; разработку конкретных форм и методов

перераспределения прибылей, минимизации налогообложения.

• Цели филиалов и дочерних компаний, формируемые

обычно материнской компанией, сводятся к следующим: увеличение продаж и темпов

роста компании; повышение доли компании на рынке; рост прибыли и особенно нормы

прибыли; "вживание" филиала и его вклад в развитие экономики

принимающей страны (открытая продажа акций филиала, рост экспорта, рост доли

местного рынка в снабжении филиала сырьем и полуфабрикатами).

В качестве

примера можно привести цели американской компании "Доу

Корнинг".

1. Прибыли:

поддерживать темп роста прибылей до вычета налогов в (А) % в год.

2. Продажи:

увеличить суммарный объем продаж минимум на (Б) %.

3. Доля рынка:

увеличить на (В) %.

4.

Производительность труда: повысить на (Г) % (снизить отношение суммарной

заработной платы к сумме продаж).

5. Прибыль на

вложенный капитал: повысить до (Д) % (после вычета налогов) и поддерживать на

этом уровне.

6. Новые

инвестиции: ожидаемая прибыль от новых капиталовложений должна быть минимум (Е)

% (после вычета налогов).

7. Новая

продукция: продукция с возрастом менее 5 лет должна составлять минимум (Ж) %

общего объема продаж.

8. Положение:

показатели должны позволить войти в десятку лидирующих фирм химической

промышленности.

Примечание: за

исключением целей, которые руководство компании сочло конфиденциальными.

9.Организационная структура

фирмы и внутрифирменные стратегические полномочия (уровни стратегии фирмы).

Структура

– совокупность элементов, связей и отношений между ними, характеризующих

систему как нечто целое.

Организационную

структуру управления можно определить как совокупность управленческих

органов, между которыми существует система взаимосвязей, обеспечивающих

выполнение необходимых функций управления для достижения целей системы.

Таким образом,

организационная структура управления исходит из ряда условий: целей, задач

системы, производственных и управленческих функций, факторов внешней и

внутренней среды.

В структуре

управления выделяются следующие элементы: звенья (отделы), уровни (ступени

управления) и связи – горизонтальные и вертикальные. Все элементы

организационной структуры управления взаимосвязаны между собой.

Звено или

отдел управления – это организационно обособленный, самостоятельный орган

управления. Главным принципом его формирования является выполнение отделом

определенной функции. Связи между отделами имеют горизонтальный характер.

Уровень

управления можно определить как группу отделов, занимающую определенную

ступень в управленческой иерархии. Связи между ступенями иерархии – связи по

вертикали – носят явно выраженный характер последовательного подчинения,

начиная с нижнего уровня и заканчивая верхним.

Структура

объединяет человеческие и материальные ресурсы, упорядочивает связи между ними.

Все структуры, независимо от их размера, имеют еще одно общее свойство: они

формируются для достижения целей фирмы.

Однако каждая

управленческая структура обладает и своими специфическими особенностями,

которые в значительной мере влияют на поведение и эффективность деятельности

людей. Создание структуры является самым важным элементом в организационной

деятельности фирмы. Выбор эффективной методики департаментации

и формирование всего комплекса организационных структур – также жизненно важный

элемент в деятельности менеджерского корпуса даже процветающих фирм. Как

правило, в таких фирмах при малейших признаках сбоев в функционировании высший

менеджмент решает вопрос о необходимости реорганизации в управленческой

структуре.

В теории

западного менеджмента, основанной на концепциях организационного поведения,

структура фирмы рассматривается как важнейший фактор, определяющий мотивы и

формы поведения всего коллектива и отдельных его членов. В этом плане в

организационную структуру включаются такие управленческие понятия, как

соотношение ответственности и полномочий, делегирование полномочий,

централизация и децентрализация, ответственность и контроль, нормы

управляемости, организационная политика фирмы, модели управленческих решений,

проектирование общих и индивидуальных заданий и некоторые другие. По существу

речь идет о содержательной стороне структуры управления: каким целям она служит

и какие управленческие процессы она обеспечивает.

Таким образом,

давая общую характеристику организационной структуры, можно выделить несколько

положений, определяющих ее значимость:

организационная

структура фирмы обеспечивает координацию всех функций управления;

структура

организации определяет права и обязанности (полномочия и ответственность) на

управленческих уровнях;

от

организационной структуры зависит эффективная деятельность фирмы, ее выживание

и процветание;

структура,

принятая в данной конкретной фирме, определяет организационное поведение ее

сотрудников, т. е. стиль управления и качество труда коллектива.

Организационные

структуры имеют большое число видов и форм. Остановимся на двух более общих классификациях

организационных структур.

Первое

разделение: формальные и неформальные ОС. Формальная структура – это

структура, выбранная и установленная менеджерами высшего уровня путем

соответствующих организационных мероприятий, приказов, распределения полномочий,

правовых норм и пр. Неформальная структура неподвластна приказам и распоряжениям.

Она возникает на основе взаимоотношений членов коллектива, единства или

противоречия их взглядов, интересов, целей и т. д. Неформальная структура

является отражением межличностных отношений в рамках формальной структуры.

Остановимся

подробнее на втором виде разделения организационных структур (формальных). Это

понятия механистических и органических структур управления. С разной степенью

точности все конкретные управленческие структуры могут быть отнесены к одному

из названных типов. В основе такого деления лежит соотношение внутренних

компонентов организационной структуры, позволяющее выявить сущность ее

построения. В этом аспекте организационная структура определяется как сочетание

следующих трех компонентов: сложности, формализации, централизации.

Первый

компонент – сложность – означает степень дифференциации различных видов

управленческой деятельности, в том числе ее функций (дифференциация по

горизонтали и вертикали). Чем выше степень дифференциации, тем более сложной

является организационная структура фирмы.

Второй

компонент – формализация – определяется степенью однотипности (утилизации)

управленческих правил и процедур. Структура будет тем более формализованной,

чем больше установленных сверху правил и процедур в ней действует.

Третьим

показателем свойства организационной структуры фирмы является степень

централизации (децентрализации) управления в ней. Она зависит от того, на каких

уровнях управления принимаются решения.

На практике

встречаются различные комбинации указанных компонентов, дающие большое

разнообразие управленческих структур. Это могут быть структуры с ярко

выраженными признаками сложности или с жесткой формой управления и т. д. И

наоборот, это могут быть совсем простые организационные структуры с 2-3

уровнями подчинения, достаточно свободными формами деятельности подчиненных и

т. д. Большое число структурных комбинаций лежит между этими двумя крайними

положениями.

10.Общие стратегические типы

фирм отрасли.

Ограниченный рост

Эту стратегию применяет большинство

организаций в сложившихся отраслях со стабильной технологией. При стратегии

ограниченного роста цели развития устанавливаются "от достигнутого" и

корректируются на изменяющиеся условия (например, инфляцию). Если руководство в

основном удовлетворено положением фирмы, то очевидно, в перспективе оно будет

Придерживаться той же стратегии, так как это самый простой и наименее

рискованный путь действий.

Рост

Эта стратегия чаще всего применяется в

динамично развивающихся отраслях с быстро меняющейся технологией. Для нее

характерно установление ежегодного значительного превышения уровня развития над

уровнем предыдущего года.

Сокращение

или стратегия последнего средства

Эта стратегия выбирается организациями реже

всего. Для нее характерно установление целей ниже уровня, достигнутого в

прошлом. К стратегии сок- ращения прибегают тогда, когда показатели

деятельности организации приобретают устойчивую тенденцию к ухудшению и никакие

меры не изменяют этой тенденции.

Комбинированная

стратегия

Эта стратегия

представляет собой любое сочетание рассмотренных альтернатив - ограниченного

роста, роста и сокращения. Комбинированной стратегии, как правило,

придерживаются крупные организации, которые активно функционируют в нескольких

отраслях. Так, организация может продать или ликвидировать одно из своих

производств и взамен приобрести одно или несколько других.

Каждая из

вышеупомянутых стратегий представляет собой базовую стратегию, которая, в свою

очередь, имеет множество альтернативных вариантов. Так, стратегия роста может

осуществляться путем приобретения другой фирмы (внешний рост) или путем

значительного расширения ассортимента выпускаемой продукции (внутренний рост).

Стратегия сокращения имеет альтернативы: ликвидация - самый радикальный

вариант, когда организация перестает существовать; отсечение лишнего, при

котором фирма ликвидирует или перепрофилирует свои неэффективные подразделения.

Базовые

стратегии служат вариантами общей стратегии организации, наполняясь в процессе

доводки конкретным содержанием. Проверяется на соответствие целям организации,

сопоставляется с соответствующими стадиями жизненного цикла товара, спроса или

технологии, формулируются стратегические задачи, которые придется решать в

процессе достижения целей, устанавливаются сроки решения задач (по этапам),

определяются потребные ресурсы (укрупненно).

Процесс выбора стратегии

Включает

следующие основные шаги: уяснение текущей стратегии; анализ портфеля продукции;

выбор стратегии фирмы и оценка выбранной стратегии. Уяснение текущей стратегии

очень важно потому, что нельзя принимать решения по поводу будущего, не имея

четкого представления по поводу того, в каком состоянии находится организация и

какие стратегии она реализует. Анализ портфеля продукции 0представляет собой

один из важнейших инструментов стратегического управления, поскольку дает

наглядное представление того, как взаимосвязаны отдельные части бизнеса и как

портфель как сумма существенно отличается от простой суммы его частей и гораздо

важнее для фирмы, чем состояние ее отдельных частей. С помощью анализа портфеля

продукции могут быть сбалансированы такие важнейшие факторы бизнеса, как риск,

поступление денег, обновление и отмирание. Выбор стратегии фирмы осуществляется

руководством на основе анализа ключевых факторов, характеризующих состояние

фирмы, с учетом результатов анализа портфеля продукции, а также характера и

сущности реализуемых стратегий, что было рассмотрено в данном параграфе ранее.

Основными ключевыми факторами, которые должны быть в первую очередь учтены при

выборе стратегии, являются следующие. Сильные стороны отрасли и сильные стороны

фирмы. зачастую могут играть решающую роль при выборе стратегии роста фирмы.

Ведущие, сильные фирмы должны стремиться к максимальному использованию

возможностей, порождаемых их лидирующим положением, и к укреплению этого

положения. При этом важно искать возможности развертывания бизнеса в новых для

фирмы отраслях, обладающих большими задатками для роста.

Лидирующие

фирмы в зависимости от состояния отрасли должны выбирать различные стратегии

роста. Так, например, если отрасль идет к упадку, то следует делать ставку на

стратегии диверсификации, если отрасль бурно развивается, то выбор стратегии

роста должен падать на стратегию концентрированного либо интегрированного

роста. Слабые фирмы. должны вести себя по-другому. Они должны выбирать те

стратегии, которые могут привести к увеличению их силы. Если таких стратегий

нет, то они должны покинуть данную отрасль. Например, если попытки усилиться в

быстро растущей отрасли с по- мощью стратегий концентированного

роста не приведут к желаемому состоянию, фирма должна реализовать одну из

стратегий сокращению .

11.Оценка

эффективности стратегического менеджмента.

Общие положения

Назначение

Показатели

эффективности предназначены для количественного измерения эффективности

деятельности организации.

В рамках

подхода, ориентированного на управление процессами, показатели эффективности

позволяют измерять эффективность функционирования деловых процессов. В рамках

подхода, ориентированного на совершенствование деловых процессов, показатели

эффективности позволяют количественно измерить, насколько увеличивается

эффективность деловых процессов после реализации предлагаемых в изменений.

Область применения

Система

показателей эффективности применяется на различных уровнях организационной

структуры организации: начиная со стратегического менеджмента и заканчивая

отдельными технологическими операциями.

Среди основных

направлений использования показателей эффективности следует особо выделить:

Ежедневное

принятие управленческих решений. При подготовке решения показатели

эффективности позволяют сравнивать альтернативы.

Планирование

совершенствования деловых процессов. Показатели эффективности позволяют

увидеть, насколько улучшится эффективность делового процесса в результате

реализации предлагаемых изменений.

Идентификация и

устранение операций, не добавляющих стоимость. Показатели эффективности

позволяют выявить операции в деловых процессах, у которых соотношение

"эффективность – затраты" является неудовлетворительным.

Основные понятия и определения

Понятие

"эффективность делового процесса" является интегрированным. Деловой

процесс является эффективным с точки зрения участника делового процесса, если

он (деловой процесс) удовлетворяет интересам этого участника.

Показатель

эффективности – количественная или качественная характеристика (мера),

посредством которой выражается степень эффективности делового процесса.

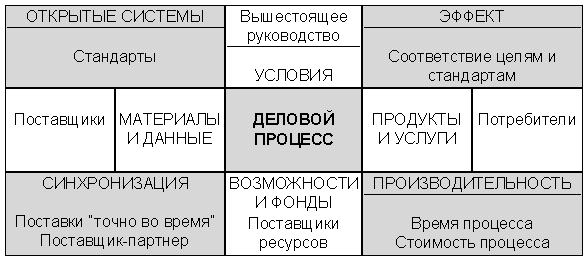

Рис. Метрики

эффективности делового процесса

Участники делового процесса

Выделяют четыре

класса участников делового процесса – людей, имеющих отношение к

функционированию делового процесса и оказывающих влияние на его эффективность.

Разные участники имеют различный интерес в деловом процессе, по-разному

определяют его результаты и эффективность.

Потребители

Потребители –

это получатели и пользователи конечных продуктов и услуг, произведенных в

рамках делового процесса. На организациих,

ориентированных на прибыль, потребители покупают продукты и услуги, а

удовлетворенность потребителей может измеряться в терминах доли рынка и

проницаемостью рынка. На государственных организациих

потребители получают продукты и услуги по распределению или за плату по тарифу.

Поставщики

Поставщики

обеспечивают материалы и данные, поступающие на вход процесса. Поставщики

заинтересованы в долгосрочных партнерских отношениях, 100 % приемке поставок,

большей потребности и быстрой оплате.

Вышестоящая аудитория

Вышестоящая

аудитория определяется как субъект, не являющийся составной частью процесса, но

определяющий правила, требования, условия, стандарты и бюджет на

функционирование процесса. Их интересы состоят в соответствии процесса

стандартам, целям и задачам, а также в минимизации риска и стабильности.

Поставщики ресурсов

Поставщики

ресурсов обеспечивают функционирование процесса необходимыми ресурсами:

зданиями и сооружениями, оборудованием и машинами, а также трудом.

Метрики эффективности делового процесса

Соответствие

стандартам

Показатели

соответствия стандартам устанавливают соответствие качества продуктов и

процессов соответствующим нормам. Эти показатели позволяют измерить степень

соответствия продукта, услуги или поставки потребностям покупателя; количество

возвратов; приверженность процедурам; результаты тестирования; эффективность

бюджета; согласованность с законодательными и нормативными актами; а также

характеристики, связанные с безопасностью, защищенностью и влиянием на

здоровье.

Стандарт должен

включать:

а) требования и

условия;

б) аудиторию

стандарта;

в) область

применения.

Показатели на

соответствие стандартам затрагивают все четыре категории участников деловых

процессов организации: потребителей; вышестоящее руководство; поставщиков сырья

и исходных данных; поставщиков ресурсов. Однако наиболее важной категорией

является вышестоящее руководство, т.к. оно является основным источником

стандартов.

Соответствие

целям

Показатели,

характеризующие соответствие деловых процессов целям организации, фокусируются

на взаимодействии участников делового процесса, а также на том, в какой степени

это взаимодействие позволяет обеспечить достижение целей делового процесса. Эти

показатели позволяют измерять такие факторы, как насколько хорошо продукт или

услуга удовлетворяет или даже возбуждает потребителя. Настройка на потребителя,

гибкость и чувствительность – примеры показателей, ориентированных на измерение

соответствия делового процесса целям потребителей.

Показатели

также позволяют измерять соответствие целям других участников делового

процесса. Вышестоящее руководство нуждается в измерении соответствия делового

процесса стандартам, правилам и закономерностям. Поставщики сырья стремятся к

обеспечению процессов наиболее подходящими (value-added)

материалами и исходными данными, удовлетворяющими условиям выполнения процессов

и с минимумом отходов. Поставщики ресурсов заинтересованы в таких способах

поставки оборудования и финансирования активов, которые позволяют

максимизировать эффективность деловых процессов.

Время

процесса

Показатели

времени процесса связаны с производственным циклом, пропускной способностью и

чувствительностью. Также показатели времени позволяют косвенно оценить

стоимость процесса: уменьшение времени выполнения процесса означает, как

правило, снижение его стоимости. Многие ведущие организации фокусируются в

большей степени на снижении времени деловых процессов, а не на их стоимости. В

результате они сокращают длительность производственного цикла, что

автоматически приводит к снижению затрат.

Показатели

времени процесса подразделяются на три категории:

Операционное

время – время, затрачиваемое на преобразование материалов и данных, поступающих

на вход процесса, в конечные продукты или услуги на выходе процесса. Оно

связано с прямым использованием ресурсов или факторов производства по обработке

продукции.

Время,

связанное с качеством, – время, которое включает проверку, исправление ошибок,

определение проблем, решение проблем, поддержку уровня качества и обучение.

Время, не

добавляющее стоимости, – время процесса, не операционным или связанным с

качеством.

Стоимость

процесса

Показатели

стоимости процесса связаны с расходованием ресурсов в рамках процесса

производства продуктов и услуг. Переменные затраты включают поставки, которые

используются при производстве продуктов и услуг, а также факторы производства,

такие как труд, машинное время, накладные расходы, интегрированные в процесс.

Постоянные

затраты напрямую не связанные с выполнением процессов, должны измеряться и

управляться прямо.

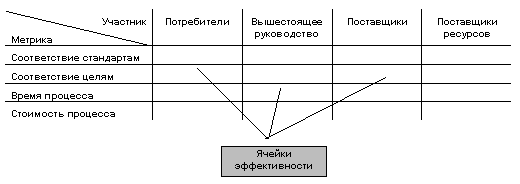

Матрица показателей эффективности

Для делового

процесса показатели эффективности можно представить в виде матрицы

"Метрика эффективности * Участник делового процесса" (рис. 50). В

каждой из 16 ячеек матрицы может быть определено 0, 1 или несколько

показателей, характеризующих эффективность делового процесса с точки зрения

определенного участника и соответствующей метрики эффективности.

Рис. 51.

Матрица эффективности

Ячейки эффективности (Performance

cells)

Метод ячеек

эффективности разработан для обеспечения стыка между бизнес-планированием,

идентификацией и совершенствованием процессов. Метод, внедренный на

предприятии, обеспечивает сбор информации об эффективности (базовой и целевой)

деловых процессов. Информация об эффективности деловых процессов используется

для расчета показателя рентабельности совершенствования процесса (Return Of Process

Improvement). ROPI – метод оценки и измерения степени

изменения процесса.

Выбор ячеек эффективности для делового

процесса

Матрица

показателей эффективности (рис. 51) содержит 16 ячеек. Для каждого делового

процесса на предприятии необходимо определить, какие ячейки являются значимыми,

а какие – нет.

Разработка ячеек эффективности

Для построения

ячейки эффективности в рамках FPI применяется метод планирования обобщенных

целей.

В этом методе

используются следующие понятия:

Обобщенная цель

(Objective) – желаемый конечный результат или

условие, выраженные в измеряемых понятиях, которые могут быть достигнуты при

обеспечении требуемой эффективности одного или нескольких деловых или

функциональных процессов.

Цель (Goal) – критерий, по которому измеряется степень достижения

обобщенной цели. Каждая обобщенная цель должна иметь количественный показатель

в виде цели.

Стратегия (Strategy) – метод или процедура достижения соответствующей

обобщенной цели и реализации количественной цели.

Показатель

эффективности стратегии (Strategy Performance

Measure) – индикатор, встроенный в стратегию, который

позволяет измерять прогресс в процессе реализации стратегии.

Критический

фактор успеха (Critical Succsess