Содержание

Введение.. 3

Глава I.

Понятие методики экономического анализа. 4

1.1 Качественные

и количественные методы экономического анализа. 4

1.2

Методы статистики. 7

1.3

Экономико-математические методы анализа. 15

1.4

Типы моделей, применяемых при анализе. 18

Глава II

Обзор методики экономического анализа.. 22

Глава III.

Анализ экономических показателей работы на примере конкретной организации. 24

3.1

Краткая характеристика организации. 24

3.2

Общая оценка динамики экономических показателей. 24

3.3

Использование способа цепных подстановок при расчете влияния трудовых факторов

на объем производства. 27

3.4

Интегральный метод факторного анализа производительности труда. 28

3.5

Индексный метод факторного анализа материальных ресурсов. 29

Заключение.. 31

Список литературы... 32

Приложение 1. 33

Приложение 2. 34

Приложение 3. 35

Введение

Методы экономического анализа – это способы, подходы к

анализу определенного хозяйствующего субъекта. Чтобы анализ был достоверным в

анализе учитываются особенности организации, это позволяет учитывать при

анализе ноу-хау организации, интеллектуальный капитал.

Методология (философия методики) экономического анализа

состоит из метода как общего подхода к исследованиям и конкретной методики как

совокупности специальных приемов (методов), применяемых для обработки и анализа

экономической информации.

Метод экономического анализа как общий подход к исследованиям

базируется на диалектике. Основные принципы метода экономического анализа

отражают следующие основные черты диалектики.

Шеремет А.Д. выделяет

следующие

три составляющих элемента экономического анализа:

1) способы обработки экономической информации;

2) рабочие этапы экономического анализа;

3) последовательность полного, комплексного экономического

анализа или подбор тем и вопросов для локального анализа.

Целью курсовой работы является комплексное рассмотрение

методики экономического анализа и его составляющих, по плану курсового проекта

также необходимо рассмотреть применение методики экономического анализа на

конкретной организации в нашем случае это торговая организация “Метелица”

осуществляющая свою деятельность в городе Хабаровске.

Задачей курсовой работы является написание курсовой работы,

в первой главе необходимо написать теоретическую часть работы пояснить методы

экономического анализа, вторая глава идет как обзор методик по авторам

литератур, третья часть курсовой работы заключает рассмотрение конкретного

предприятия.

Глава I.

Понятие методики экономического анализа.

1.1 Качественные и

количественные методы экономического анализа.

Количественными показателями называют

абсолютные (объемные) показатели, суммы и объемы, непосредственно выраженные в

нежных или натуральных единицах измерения (объем продаж, размер издержек, сумма

прибыли, фонд заработной платы и др.).

Качественные показатели выражают

отношение количественного показателя к другому показателю или величину количественного

показателя, приходящегося на единицу другого показателя (рентабельность,

фондоотдача, себестоимость единицы продукции, цена за единицу продукции,

процентная ставка за кредит, транспортный тариф, производительность труда,

заработная плата одного работника и др.). В рассматриваемом случае

q— физический объем

(натуральное количество) продаж — количественный показатель, принимаемый за

отчетный период q1 при определении общего индекса цены;

р — цена за единицу реализуемой продукции — качественный показатель,

при определении общего индекса физического объема продаж принимается за

базисный период p0

Агрегатный индекс можно преобразовать в средний гармонический

следующим образом:

Агрегированный индекс применяется в расчете влияния

количественного и качественного показателя на результативный показатель.

Все методы экономического анализа можно разделить на две

большие группы — качественные и количественные. Качественные методы позволяют

на основе анализа сделать качественные выводы о финансовом состоянии

предприятия, уровне его ликвидности и платежеспособности, инвестиционном

потенциале, кредитоспособности организации.[1]

Количественные методы нацелены на то, чтобы в процессе

анализа оценить степень влияния факторов на результативный показатель,

рассчитать уравнения регрессии для их использования в планировании и прогнозном

анализе, найти оптимальное решение по использованию производственных ресурсов.

Количественные методы подразделяются на:

•статистические;

•бухгалтерские (метод двойной записи и балансовый метод);

•экономико-математические.

Способы и приемы количественного анализа включают такие

традиционные методы, как:

•использование абсолютных, относительных и средних величин;

•сравнение (с прошлым, с лучшим, со средними данными);

•группировка;

•индексный метод;

•метод цепных подстановок;

•интегральный метод.

Качественное выборочное

исследование — это статистический метод, используемый для оценки доли единиц

совокупности объектов, имеющих определенный признак, свойство или атрибут.[2]

Генераторы случайных чисел есть в электронных таблицах МБ Ехсе1, они есть в составе программ на большинстве персональных компьютеров, используемых в нашей стране в процентах. Если изучают ошибки или дефекты, то норма появления —

это норма отклонений, ошибок или дефектности. Например, аудитор определяет

процентное отношение копий счетов-фактур на реализацию, к которым не

присоединены транспортные документы, к общему числу счетов-фактур.

Интервал нормы отклонений. Норма отклонений

в выборке используется для статистической оценки нормы отклонений совокупности

и включает вероятный интервал оценки действительной нормы отклонений

совокупности. Интервал может быть односторонним или двусторонним.

Количественное выборочное

исследование

Методика количественных выборочных

исследований отличается от методики качественных исследований методами оценки

рисков, методами планирования выборки, интерпретацией результатов, что

обусловлено большей по сравнению с качественными исследованиями изменчивостью

объектов.

Выборочные риски. Часто при

выполнении количественных выборочных исследований статистики и аудиторы

устанавливают только один допустимый уровень значения признака, Аудиторы, в частности,

устанавливают значение существенной

ошибки, превышение которой считается неприемлемым.

Качественное выборочное

исследование проводят для определения уровня риска контроля или принятия

результатов исследования и, соответственно, риска последующего использования

экономической информации для анализа и обоснования принимаемых решений.

1.2 Методы статистики.

Статические

(пространственные) сравнения сопоставляют и оценивают

показатели одного периода различных объектов (предприятий, их подразделений и

др.).

Для осуществления динамических сравнений строят динамический ряд, в котором

приводят данные за несколько аналогичных периодов (лет, кварталов, месяцев и

др.), но не менее чем за три периода. Динамические сравнения осуществляют с

помощью абсолютных (абсолютные изменения) и относительных (индексы, темпы

роста, темпы прироста и др.) показателей.

Динамические сравнения производят цепным и (или) базисным

способами. При сравнении цепным

способом каждый из показателей динамического ряда последовательно

сравнивают с аналогичным показателем предшествующего периода.

При сравнении базисным

способом каждый из показателей динамического ряда последовательно

сравнивают с аналогичным показателем одного и того же периода, выбранного в

качестве базы в динамическом ряду.

К одному из основных видов сравнительного статического анализа

относят анализ показателей эффективности работы организации и ее подразделений

— бенчмаркинг, который преследует следующие

цели:

•определение конкурентоспособности организации и ее слабых

сторон;

•осознание необходимости изменений;

•отбор идей по кардинальному улучшению бизнес-процессов;

•выявление наилучших приемов работы организаций данного типа.

В качестве базы статических сравнений в зависимости от реальной

проблемы могут использоваться:

1) характеристики работы аналогичных структурных подразделений

в пределах организации или одного и того же подразделения к течение

определенного времени;

2) показатели эффективности работы конкурентов;

3) показатели всех аналогичных организаций

отрасли. Неотъемлемая часть почти любого экономического исследования —

группировка.

К статистическим методам экономического анализа относятся:

•статистическое наблюдение — запись информации по определенным

принципам и с определенными целями;

•расчеты средних величин (средние арифметические простые,

взвешенные, геометрические);

•ряды динамики — абсолютный прирост, относительный прирост,

темпы роста, темпы прироста;

•сводка и группировка экономических показателей по определенным

признакам;

•сравнение показателей — с конкурентами, с нормативами, в

динамике;

•расчет индексов;

•детализация показателей;

•графические методы.

Анализ тех или иных показателей, экономических явлений,

хозяйственных процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных или

стоимостных измерителях. Эти показатели являются основными в финансовом учете.

В анализе они используются для исчисления средних и относительных величин.

Относительные величины незаменимы при анализе динамики

явлений. С помощью относительных показателей строят временные ряды, которые

характеризуют изменение того или иного показателя во времени (по отношению к

базисному показателю, принятому за 100%). Аналитичность

относительных показателей очевидна при изучении структуры экономического

явления (доля в рассматриваемом показателе), при анализе интенсивности

использования производственных ресурсов (например, производительность труда,

фондоотдача, фондовооруженность и т.д.).

Особенность относительных показателей, которые часто выступают

в виде коэффициентов, заключается в том, что их надо интерпретировать, давать

им экономическое объяснение. И относительные, и абсолютные количественные

показатели сами по себе зачастую недостаточно информативны и требуют дополнительно

использования метода сравнения.

Сравнение с плановыми показателями применяется в бизнес-планировании, где обязательным условием применения

этого метода выступает сопоставимость показателей по содержанию и структуре (по

кругу оцениваемых показателей, по ценам, по структуре выпуска продукции и ее

реализации).

Отклонение фактических данных от плановых является объектом

дальнейшего анализа.

Сравнение с прошлым периодом - сопоставление хозяйственных

показателей текущего периода с аналогичными показателями предшествующего

периода. При использовании этого метода необходимо обеспечить сопоставимость

данных по ценам (пересчет в цены базисного периода с помощью индексов), по

социальным, природным и иным факторам.

Сравнение с лучшими показателями, передовым опытом дает

эффект, когда сравнение производится с показателями аналогичных предприятий.

Средние величины позволяют

обобщить совокупность типичных показателей, сравнить изучаемый признак по

разным совокупностям. В анализе применяют среднеарифметические, среднегармонические

и др. средние величины.

Группировка предполагает

определенную классификацию явлений и процессов, причин и факторов, их

обусловливающих. Далее с помощью экономического анализа устанавливается

причинная связь, взаимосвязь показателей, выявляются факторы и проводится

факторный анализ, при котором один из показателей, полученных в результате

группировки, рассматривается как фактор, влияющий на другой фактор, а второй —

как результат влияния первого. В ходе анализа строятся групповые таблицы.

Методы статистики широко используются

в прикладном экономическом анализе, поскольку практически все данные содержат случайную составляющую. Результаты,

получаемые при статистической обработке данных, могут различаться по степени точности и вероятностной обоснованности. Оценки

могут считаться обоснованными, если определенна их вероятность и точность, в противном

случае они не заслуживают доверия.

Степень обоснованности и точности

оценок зависит .от количества и характера данных, метода их обработки,

соответствия данных и методов друг другу. Количество данных, минимально необходимое

для получения оценок, в любом самом благоприятном случае не может быть менее

3—8 измерений или оценок каждого параметра и признака. Для получения надежных

результатов нередко необходимо не менее 30—40 измерений.

Влияние закона распределения

данных. Большинство статистических и эконометрических методов являются параметрическими, они основываются на

гипотезе о нормальном (Гауссовском) законе распределения данных. Поэтому,

как правило, первым этапом анализа данных должна быть их проверка на соответствие закону нормального

распределения.[3]

Корреляционный анализ используют для

выявления и оценки связи между различными показателями, характеризующими системы.

Степень тесноты связи оценивают коэффициентами, изменяющимися в пределах от 0

до ± 1,0. Малое значение коэффициента свидетельствует о слабой связи, значение,

близкое по величине к 1,0, характеризует очень сильную связь и часто позволяет

предположить наличие функциональной причинно-следственной связи.

Метод оценки корреляционной связи и тип определяемого при

этом коэффициента зависит от закона распределения данных.

Параметрический корреляционный

анализ. Это наиболее распространенный и наиболее точный вид анализа, для которого

разработано всестороннее вероятностное обоснование. Условием обоснованного

применения параметрических методов анализа, как правило, является нормальный закон распределения

данных, используемых для обработки.

Первый этап анализа — это проверка данных на соответствие

закону нормального распределения. Если распределение данных в выборке близко к

нормальному закону, то можно оценить наличие линейной связи между переменными с

помощью индикатора связи — коэффициента корреляции Пирсона.

Непараметрические методы. Непараметрические методы статистики,

в отличие от параметрических, не базируются на каких-либо предположениях о

законах распределения данных. В качестве непараметрических критериев связи

переменных часто используют коэффициент ранговой корреляции Спирмена

и коэффициент ранговой корреляции Кендалла.

Коэффициент ранговой корреляции Спирмена

является непараметрическим аналогом коэффициента корреляции Пирсона и

определяется не по величинам переменных признаков, а по рангам — номерам в

порядке возрастания величин признаков. Он более детально оценивает связь по

сравнения с коэффициентом Кендалла, но менее

детально, чем коэффициент Пирсона. Коэффициент Кендалла

определяется числом пар признаков, для которых характерны положительные и

отрицательные связи.[4]

Точность коэффициентов, дающих непараметрические оценки

связи, определяют с помощью R-статистики,

которая является аналогом R-статистики и

характеризует отношение величины коэффициента и его стандартной ошибки.

Аналогично параметрическим методам необходимо оценивать и уровень значимости

гипотезы об отсутствии связи.

Модели простой линейной и нелинейной

регрессии

Регрессионная модель. Во многих

практических задачах анализа, изучая различного рода связи в экономических

системах, необходимо на основании статистических или учетных данных выразить

зависимую переменную в виде некоторой математической функции от независимых

переменных — регрессоров, т.е. построить регрессионную модель. Регрессионный анализ позволяет:

1) производить расчет регрессионных моделей путем определения

значений параметров — постоянных коэффициентов при независимых Переменных—

регрессорах, которые часто называют, кроме того, факторами;

2) проверять гипотезу об адекватности модели имеющимся наблюдениям;

3) использовать модель для определения значений зависимой

переменной при новых или ненаблюдаемых значениях независимых переменных.

Ниш регрессионных моделей. Среди

регрессионных моделей обычно выделяют однопараметрические модели (зависимости

от одной переменной) и многопараметрические модели (зависимости от

нескольких переменных), а также модели, линейно зависимые относительно

независимых переменных-нелинейные, по переменным и

нелинейные по параметрам.[5]

Наиболее простыми для построения и анализа являются однопараметрические

и многопараметрические линейные модели, которые содержат независимые переменные

только в первой степени.

Рассматриваемые ниже, наиболее распространенные методы регрессионного

анализа являются параметрическими; большая их часть основана на предположении о

нормальном распределении данных, поэтому в каждом случае анализа необходима

предварительная проверка соответствия данных нормальному распределению.

Модели нелинейной регрессия.

Повысить точность оценок может позволить применение моделей нелинейной

регрессии. Часто используют полиномиальные модели

у= в„ +а,х +о2х

х2+,йзх х3 + + оях

х« + е, где у — функция, х

— независимая переменная (фактор); ав,

а,—постоянные коэффициенты (параметры); я — порядок полинома; е — случайная

ошибка.

Полиномиальные модели при увеличении порядка полинома

уточняются до определенных пределов, дальнейшее наращивание порядка

способствует снижению точности.

Модели множественной линейной

регрессии

Регрессионный анализ позволяет получать модели зависимости

одной переменной-отклика от нескольких переменных-регрессоров 0=1,:

У= а0 + о, х л;, + о2 х х2

+ о3 х х, + ... + аn х хn + е,

где У— функция, х! - переменные-регрессоры

(факторы);

0 - постоянные коэффициенты (параметры);

n — число регрессоров;

е — случайная ошибка.

Такая модель может быть получена и оценена подобно моделям

простой регрессии. Но обычно необходимо построить регрессионную модель с

минимальным и достаточным для описания поведения экономической или производственной

системы набором переменных. Необходимость добиться высокого уровня

детерминации* определяет тенденцию к включению в состав модели большого числа

переменных.

Но чем больше переменных включает модель, тем больше среди

них оказывается взаимосвязанных и взаимозависимых регрессоров. Корреляция между

регрессорами снижает точность. Модель, для построения которой использованы

сильно коррелированные данные, может быть вообще ошибочной. На практике

переменные далеко не всегда могут быть независимыми, поэтому далее мы будем, по

возможности, избегать этого термина.

Метод пошаговой регрессии, включенный во

многие статистические пакеты, позволяет из множества исходных переменных

производить отбор тех переменных, которые наиболее значимы для адекватного

представления исходных данных. Этот метод позволяет, во-первых, построить более

простую, сокращенную модель, а, во-вторых, при последующем сборе данных не

регистрировать несущественные переменные. Он может быть использован в качестве

предварительного этапа перед построением нелинейной модели.[6]

Имеется три разновидности процедуры отбора переменных, каждая

из которых может давать различный конечный набор переменных.

1.Метод последовательного включения. На первом шаге в модель

включается переменная, которая имеет наибольший коэффициент корреляции с

зависимой переменной. На каждом шаге в модель добавляется та переменная,

которая имеет наибольший частный коэффициент корреляции, до тех пор, пока

статистические характеристики не перестают улучшаться.

2.Метод последовательного исключения состоит в удалении на

очередном шаге из имеющегося набора той переменной, которая имеет наименьший

частичный коэффициент корреляции. Процесс прекращают, когда удаление очередной

переменной может ухудшить характеристики модели.

3.Метод пошагового включения-исключения состоит в сочетании

двух указанных выше методов, когда на каждом шаге вычислительного процесса

производится включение некоторой переменной, после чего предпринимается попытка

исключения из полученного набора некоторых других переменных.

Частный коэффициент корреляции, как известно, интерпретируется

как корреляция между переменной-регрессором и зависимой переменной, когда

эффекты корреляции других переменных элиминированы.

Фиктивные переменные. Некоторые

переменные могут принимать всего два значения или дискретное множество

значений. Необходимость рассматривать такие переменные возникает довольно часто

в тех случаях, когда требуется принимать во внимание какой-либо качественный

признак. Например, при исследовании зависимости заработной платы от различных

факторов может возникнуть вопрос, влияет ли на ее размер и, если да, — то в

какой степени наличие у работника, высшего образования. Также можно задать

вопрос, существует ли дискриминация 18 оплате труда между мужчинами и

женщинами.

1.3 Экономико-математические

методы анализа.

Высокая значимость использования экономико-математическш

методов (далее ЭММ) объясняется тем, что они посредством числовых измерений

позволяют изучать, моделировать, имитировать, оценивать экономические процессы

и на этой основе принимать решения. Применение ЭММ делает аналитические

сопоставлений более точными. Способность моделировать и проигрывать практические

ситуации представляет возможность иметь математическое решение по предстоящей

деятельности до ее осуществления, что позволяет избежать потери

экспериментирования с реальным капиталом организации.

Характерная особенность экономико-математических методов —

более высокая потребность в использовании ЭВМ в анализе.

Величины экономико-математических

методов В экономике математических методах анализа

кроме абсолютных, относительные и средних величин иногда используют случайные

величины. В отдельных методиках различают дискретные и непрерывные величины.

Случайная

величина — переменная величина, принимающая одно из

возможных значений в зависимости от случайных обстоятельств или событий, где

под случайным событием понимается любая комбинация исходов некоторого

эксперимента (опыта, испытания), имеющая определенную вероятность наступления.

Дискретный

(лат.

diskritus) — прерывистый,

состоящий из отдельных частей, раздельный, прерывный. Дискретная величина — величина,

между отдельными значениями которой заключено лиц конечное число других ее значений,

т.е. дискретными называют величины, принадлежащие конечному или счетному

множеств значений.

Противоположные дискретным непрерывные величины принадлежат

континууму значений. Континуум — непрерывность,

неразрывность явлений, процессов.

Например, в модели магазина с одним кассиром интервал времени

между приходами посетителей — непрерывная случайная ветчина, а число

посетителей, обслуженных за первый час работы магазина, — дискретная.

При решении конкретных аналитических задач применяются

экономико-математические методы:

•методы элементарной математики;

•классические методы математического анализа: дифференцирование,

интегрирование, вариационное исчисление;

•методы математической статистики, прежде всего корреляционно-регрессионный

анализ;

•эконометрические методы: производственные функции;

межотраслевой баланс народного хозяйства; национальное счетоводство;

•методы математического программирования: оптимизация,

линейное, квадратичное и нелинейное программирование;

блочное и динамическое программирование;

•методы исследования операций: управление запасами; методы

технического износа и замены оборудования;

•теория игр; теория расписаний; методы экономической кибернетики;

•эвристические методы.

Из экономико-математических методов в анализе наиболее

распространен корреляционно-регрессионный анализ. Он используется для

определения тесноты зависимости между показателями, которые не связаны между

собой функционально. Теснота связи между показателями измеряется коэффициентом

корреляции для прямолинейной зависимости и корреляционным отношением для

криволинейной зависимости.[7]

Экономико-математические методы — это методы: 1) элементарной математики; 2) математического анализа, включая вариационное исчисление; 3) прикладной математической статистики и

эконометрики; 4) исследования операций, включая

математическое программирование и теории: игр, управления запасами, массового

обслуживания.

Простейшие математические модели, часто

применяемые в экономическом анализе, — аддитивные

(модели сложена); мультипликативные (модели умножения); кратные (модели

деления).

Элементарные методы факторного

анализа основываются на методах элементарной математики и математического

анализа, в том числе используют:

1. Дифференцирование

— построение факторной модели приращения функции путем разложение ее в

ряд Тейлора. Приращение представляется в виде: (ДДх,)

= Е[(Э/7Эх) * Дху], здесь Дху — приращение функции Раргументов х — номера

аргументов функции, Э/Эх, — частные производные функции по аргументам х,, Дх, — приращения аргументов,

значком Е обозначено суммирование по всем аргументам. Например, если прирост

производства обусловлен приростом производительности труда и численности работников,

то можно построить модель ДД = Р*Др*х + Дл*х, где Д5 — прирост объемов производства, Р — плановая

производительность, х — плановая численность

работников, ДР и Дл — прирост производительности и численности по сравнению с

планом.

Математическое программирование объединяет

многочисленные методы решения задач подготовки оптимальных — наилучших по определенным критериям планов. Задачи

математического программирования состоят в отыскании максимума или минимум

некоторой функции при наличии ограничений на переменные—элементы решения.

1.4 Типы моделей,

применяемых при анализе.

Прикладной экономический анализ является одной из главных

функций экономического управления предприятием или капиталом.

По сложившейся в российской практике традиции экономический

анализ подразделяют на финансовый и

управленческий. Такая

классификация обусловлена подразделением системы бухгалтерского учета в

масштабе предприятия на финансовый учет и управленческий учет.

К финансовому

анализу обычно относят анализ, основывающийся на данных публичной бухгалтерской

отчетности, этот вид анализа является внешним по отношению к предприятию.

К управленческому

анализу относят внутрихозяйственный финансовый и внутрихозяйственный

производственный анализ, которые основываются на данных внутреннего

управленческого учета. Этот вид анализа является внутренним анализом, выполняемым на самом предприятии.

Поскольку оба вида анализа направлены на решение проблемы

управления предприятием, то российские экономисты стали в последнее время

рассматривать финансовый и управленческий анализ как единое целое.

Формирование рыночных отношений и

развитие финансового рынка в стране обусловило возникновение задач управления капиталом, необходимость

при решении задач управления предприятием или капиталом выполнять анализ состояния экономики, отраслевых рынков,

финансового и, в частности, фондового

рынка, что далеко выходит за пределы традиционного анализа финансовой

отчетности и внутрихозяйственного производственного анализа, выполняемых на

основе отчетов и сведений, получаемых в результате обработки данных финансового

и управленческого бухгалтерского учета.

Классификация типов анализа может

быть проведена по сферам и объектам прикладного экономического анализа,

проводимого в процессе обоснования инвестиционных и управленческих решений.[8]

Прикладной экономический анализ можно подразделить на собственно

экономический анализ, отраслевой

анализ, фундаментальный анализ, анализ финансового, рынка, стратегический и

оперативный внутрифирменный анализ.

Экономический анализ — это изучение

общеэкономических условий, которое предпринимается с целью оценки состояния и

перспектив отраслей хозяйства, конкретных хозяйствующих субъектов, систем,

оценки эмитируемых ими ценных бумаг.

Отраслевой анализ — это изучение

отраслей экономики, направленное на оценку конкурентоспособности и перспектив

конкретной отрасли хозяйства в сравнении с другими отраслями и определение в

составе отрасли предприятий, имеющих особые перспективы развития.

Фундаментальный анализ — это глубокое

исследование финансового положения и результатов хозяйственной деятельность

предприятия и перспектив их изменения.

Анализ финансового рынка, иначе называемый

техническим анализом, — это изучение взаимодействия различных сил на рынке

ценных бумаг, их влияния на курс ценных бумаг, эмитируемых предприятиями.

Внутрифирменный анализ — это анализ

результативности и эффективности текущей деятельности предприятия, а также

возможных вариантов деятельности предприятия, в том числе по отдельным

функциям, процессам, подразделениям и подсистемам.

К этому типу анализа можно отнести те виды анализа, которые

являются специфическими в связи с тем, что они применяются для решения проблем

предприятия и выходят за рамки экономического, отраслевого и фундаментального

анализа, анализа финансового рынка. Во внутрифирменном анализе можно выделить стратегический и оперативный анализ.

Стратегический анализ является одной из функцией стратегического

управления, тогда как оперативный анализ является одной из функций оперативного

планирования. Стратегический анализ включает функции экономического,

отраслевого и фундаментального анализа, анализа финансового рынка, другие

специфические виды анализа, которые будут рассмотрены отдельно.

Оперативный анализ включает некоторые функции экономического,

отраслевого и фундаментального анализа, анализа финансового рынка, другие

специфические виды анализа, которые будут также рассмотрены отдельно.[9]

Глава II Обзор

методики экономического анализа

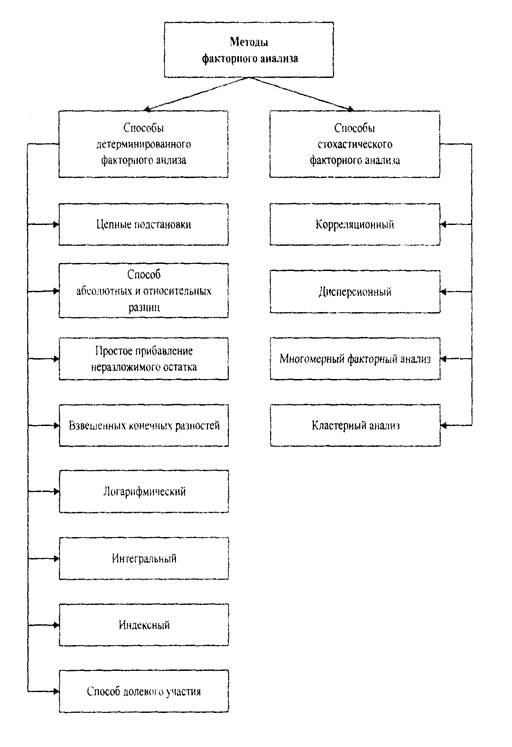

Л.Е. Басовская в своем учебнике “Теория

экономического анализа” рассматривает такие методы:

Статистические;

Количественные, качественные;

Выборочный метод;

Экономических измерений;

Экспертных оценок;

Финансовых коэффициентов;

Автор Л.И. Кравченко и в его книге “теория анализа

хозяйственной деятельности” рассматривал такие методы:

Экономико-математические;

Дисконтирования;

Динамического программирования;

Балансовые методы;

Оптимизации;

Н.П. Любушин “Анализ финансово-экономической деятельности

предприятия” рассматривает следующие методы:

Статистические;

Математические;

Детерминированного и стохастического факторного анализа;

Элементарной и высшей математики

Факторного анализа, (см. рис.);

Глава III.

Анализ экономических показателей работы на примере конкретной организации.

3.1 Краткая характеристика

организации.

Торговая компания “Метелица” в городе Хабаровске имеет

несколько магазинов и торговых точек. Организация занимается торговлей товаров

первой необходимости, а так же их транспортировкой, товары закупаются у разных

производителей по договору купли-продажи, которые находятся в таких городах как

Новосибирск, Иркутск, Горно-Алтайск.

Юридический адрес компании “Метелица”

- 635687 город

Хабаровск ул.. Коммунистическая 24 Торговая компания “Метелица”.

Торговая компания “Метелица” расчетный счет 1467867 в

акционерно-коммерческом банке «Муниципальный», корсчет 700161328 в ГУ Госбанка

РФ по Хабаровскому краю, ИНН 4345000930, код ОКПО 07509111, БИК 043304728, код

ОКОНХ 71311, 80100, 14720, 14651.

Персонал компании составляет 35 человек при средней

заработной плате 4500 рублей. Это заведующие магазинов, продавцы, охранники,

уборщицы дворники, грузчики, водители. Компания осуществляет перевозки товара

на своем транспорте их у организации 5 из них 4 грузовика и 1 легковой

автотранспорт, которым пользуются директор и главный бухгалтер, компания часто

пользуется услугами арендаторов грузового транспорта.

Компания полностью принадлежит одному собственнику, который

так же является генеральным директором.

3.2 Общая оценка динамики

экономических показателей.

Анализ финансово-экономического состояния предприятия следует

начинать с общей характеристики состава и структуры актива (имущества) и

пассива (обязательств) баланса. Анализ актива баланса дает возможность

установить основные показатели, характеризующие производственно-хозяйственную

деятельность предприятия:

1. Стоимость имущества предприятия, общий итог баланса.

2. Материальные активы, итог разд. I баланса.

3. Стоимость оборотных средств, итог разд. II баланса.

С помощью горизонтального (временного) и вертикального

(структурного) анализа можно получить наиболее общее представление об имевших

место качественных изменениях в структуре актива, а также динамике этих

изменений.

На основе данных приложения 1 можно сделать следующие выводы:

1)общая стоимость имущества снизилась за отчетный период на 2 % (100,00 - 98,00), что

свидетельствует о спаде хозяйственной деятельности предприятия;

2)уменьшение стоимости имущества на 1 511 896 руб.

(оценивается как разность между отчетным и базисным периодом) сопровождалось

внутренними изменениями в активе: при

уменьшении стоимости внеоборотных активов на 2 403

982 руб. (снижение на 3,6 %) произошло увеличение оборотных средств на 892 086

руб. Их удельный вес на конец периода составил 13,01 % (прирост на 1,44

пункта);

3) уменьшение стоимости внеоборотных

активов в целом произошло вследствие уменьшения нематериальных активов на 8,65

% и снижения стоимости оборотных средств на 4,34 %. Увеличение долгосрочных

финансовых вложений на 3,37 % не повлияло на общую тенденцию снижения;

4)при общем снижении стоимости предприятия основное финансирование

было направлено на пополнение оборотных средств. Из всех групп оборотных

активов наблюдается снижение только краткосрочных финансовых

вложений на 10,2 %, в остальных - увеличение;

5)наиболее крупное увеличение удельного веса, на 1,25 пункта,

наблюдается в расчетах с дебиторами — прирост дебиторской задолженности

составил 443,95 %. В начале периода она была равна 268 917 руб., а к концу

периода увеличилась до 1193852 руб. Это самый высокий показатель динамики

относительно других статей актива баланса.

На основе общей оценки актива баланса выявлено снижение

производственного потенциала предприятия. Однако это изменение сопровождалось

увеличением финансирования оборотных средств, что понимается как положительная

тенденция: возможность увеличения оборачиваемости активов является предпосылкой

к улучшению финансовой деятельности. В приложении 1 показаны изменения

относительных объемов оборотных и внеоборотных

средств предприятия за отчетный период.

Для общей оценки имущественного потенциала предприятия

проводится анализ динамики состава и структуры обязательств (пассива) баланса.

Эти позиции рассматриваются на примере данных бухгалтерской отчетности (ф. № 1

и № 5).

Особое внимание уделяется ряду важнейших показателей (ф. №

1), потому что эти показатели характеризуют финансово-экономическое состояние

предприятия:

1.Стоимость собственного капитала предприятия (итог разд. III баланса «Капитал и резервы» и стр. 630 — 660);

2.Заемный капитал (итоги разд. IV баланса «Долгосрочные пассивы» и разд. V баланса «Краткосрочные пассивы» без стр. 630 — 660);

3.Долгосрочные заемные средства (итог разд. III баланса «Долгосрочные пассивы»);

4.Краткосрочные заемные средства (итог разд. V баланса «Краткосрочные пассивы» без стр. 630 —

660);

5.Кредиторская задолженность (стр. 621 — 628).

Данные аналитической приложение 4 свидетельствуют о том, что

снижение стоимости имущества обусловлено главным образом уменьшением

собственных средств предприятия. Собственный капитал снизился на 1 671 106

руб., или на 2,23 %. Параллельно с этим произошло увеличение краткосрочных

обязательств на 19,26 %, их

удельный вес возрос на 0,24 пункта.

Из приложения 3 наблюдается высокая автономия предприятия

(высокий удельный вес собственного капитала — 98,67 %) и низкая степень

использования заемных средств.

Для более детального анализа состава и структуры обязательств

следует ичять информацию из приложения к

бухгалтерскому балансу (ф. № 5) и изучить ее по таким направлениям, как

движение источников собственных и заемных средств.

3.3 Использование способа

цепных подстановок при расчете влияния трудовых факторов на объем производства.

|

Показатели

|

Базисный

|

Отчетный

|

|

Выпуск продукции

|

34706

|

159263

|

|

Количества работников

|

259

|

264

|

|

Среднегодовая выработка одного

работника

|

134

|

136

|

Для использования цепных постановок используем следующую

таблицу:

|

Показатели

|

Базисный

|

Отчетный

|

1

|

2

|

|

Количество работников

|

259

|

264

|

264

|

264

|

|

Среднегодовая выработка

|

134

|

136

|

134

|

136

|

|

Выпуск продукции

|

34706

|

35904

|

35376

|

35904

|

Рассчитаем влияние факторов на изменение объема продукции

За счет количества работников объем изменился = 35376-34706

= 670

За счет выработки объем изменился = 35904-35376 = 528

Можно сказать, что объем выпуска продукции изменился на

1198, за счет изменения количества работников объем увеличился на 670, а за

счет изменения выработки объем тоже увеличился на 528.

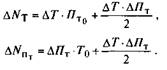

3.4 Интегральный метод

факторного анализа производительности труда.

При использовании интегрального метода расчеты проводятся на

основе базовых значений показателей, а ошибка вычислений (неразложимый остаток)

распределяется между факторами поровну в отличие от метода цепных подстановок,

где большая часть такого остатка приходится на последний качественный фактор.

Оценка количественных и качественных факторов при использовании

интегрального метода производится по формулам:[10]

|

Показатели

|

Базовый

|

Отчетный

|

Изменения

|

|

Производительность

труда

|

2010

|

3536

|

1526

|

|

Выработка

(Т)

|

134

|

136

|

2

|

|

Отработанное

время (П)

|

15

|

26

|

11

|

Рассчитаем

эти показатели:

∆Nт = 2*15+(2*11)/2 = 52

∆Nnt = 11*134+(2*11)/2 = 1485

Результаты

расчетов показывают, что за счет выработки производительность труда изменился

на 52, за счет изменения отработанной времени изменился на 1485.

3.5 Индексный метод

факторного анализа материальных ресурсов.

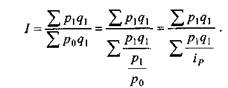

Индексы, выражающие соотношение непосредственно измеряемых величин,

называются индивидуальными, например

индивидуальный индекс цен:

Ip=p1/p0

где p1 и p0 — цены отчетного и базисного периодов

соответственно.

Индивидуальный индекс физического объема реализации:

Iq=q1/q0

где q1 и q0 — физический объем (натуральное количество) продаж отчетного и

базисного периодов соответственно.

Индексы, характеризующие соотношения сложных явлений,

называются общими, групповыми,

или тотальными. Так, для определения общего изменения цен и количества

реализованных товаров исчисляют общие индексы. Основа всякого общего индекса —

агрегатная форма индекса.

Общий индекс цены и количества продаж имеет следующий и

ид:

I=∑p1q1/ p0 q0

Он отражает относительное изменение (темп изменения) стоимости

продаж.

Относительное изменение цен можно определить с помощью общего

индекса цены:

I=∑p1q1/ p0 q1

|

Показатели

|

Базовый

|

отчетный

|

|

Запасы

в количественном измерении (q)

|

263

|

236

|

|

Стоимость

(Р)

|

9

|

8

|

|

Материальные

ресурсы

|

2367

|

1888

|

Iq=q1/q0 = 236/263 = 0,8

Ip=p1/p0 = 8/9 = 0,8

I=∑p1q1/ p0 q0

= 236*8/263*9 = 1888/ 2367 = 0,7

I=∑p1q1/ p0 q1 = 1888/9*236 = 0,8

Вывод: можно сказать, что индивидуальные индексы по количеству и цене

равны 0,8, общий индекс цены и количества равняется

0,7, относительное изменение цен равен 0,8.

Заключение

Экономический

анализ представляет собой объективно необходимый

элемент управления производством и является этапом управленческой деятельности.

При

помощи экономического анализа познается сущность хозяйственных процессов,

оценивается хозяйственная ситуация, выявляются резервы производства и

подготавливаются научно обоснованные решения для планирования и управления.

Многообразие функций экономического анализа в системе управления производством

порождает многообразие его целей и задач, содержания, методов и организационных

форм. Особую роль экономический анализ играет в рыночной экономике, где он во

многом носит ситуационный характер, приспосабливаясь к условиям неопределенности,

характерным для рыночной экономики.

По проведенному анализу можно сказать, что деятельность ТК “Метелица” основана

на устойчивых основах, поэтому компания может рассчитывать на уменьшение

отрицательных сторон своей деятельности. Полученные результаты следующие: результаты

расчетов показывают, что за счет выработки производительность труда изменился

на 52, за счет изменения отработанной времени изменился на 1485. объем

выпуска продукции изменился на 1198, за счет изменения количества работников

объем увеличился на 670, а за счет изменения выработки объем тоже увеличился на

528. Прирост дебиторской задолженности составил 443,95 %. В

начале периода она была равна 268 917 руб., а к концу периода увеличилась до 1193852

руб., общая стоимость имущества снизилась за отчетный период на 2 % (100,00 - 98,00), уменьшение

стоимости внеоборотных активов в целом произошло

вследствие уменьшения нематериальных активов на 8,65 % и снижения стоимости

оборотных средств на 4,34 %.

Список литературы

1.

Шеремет А.Д. Теория

экономического анализа: Учебник. – М.: ИНФРА-М, 2002. – 333 с.

2.

Чернов В.А. Экономический анализ: торговля,

общественного питание, туристический бизнес: Учеб. Пособие для вузов. – М.:

ЮНТИТИ-ДАНА, 2003. – 686 с.

3.

Баканов М.И., Шеремет А.Д.

Теория экономического анализа: Учебник.-М.: Финансы и

статистика,1998 – 416 с.

4.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия: Учебное пособие – Минск.: Новое знание, 2001 – 704 с.

5.

Быкадаров В.Л., Алексеева

П.Д. Финансово-экономическое состояние предприятия – М.: ПРИОР, 1999 – 96 с.

6.

Богатко А.Н. Основы

экономического анализа хозяйствующего субъекта.- М.: Финансы и статистика,1999.

– 208 с.

7.

Балабанов И.Т. Финансовый анализ и планирование

хозяйствующего субъекта. – М.: Финансы и статистика, 2002.

8.

Бакаев А.С., Шнейдман.

Учетная политика предприятия, 1994

9.

Ковалев В.В. Ведение в финансовый менеджмент. М.:

Финансы и статистика, 1999.

10.

В.В. Ковалев, О.Н. Волков. Анализ хозяйственной

деятельности предприятия.- М.: ПБОЮЛ Гриженко Е.М..,

2000 – 424 с.

11.

Любушин Н.П., Лещева В.Б., Дьякова

В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие

для вузов – М.: ЮНИТИ_ДАНА, 1999-471 с.

Приложение 1.

Анализ состава и структуры актива баланса.

|

Актив баланса

|

На начало периода

|

На конец периода

|

Абсолютное отклонение

|

Темп роста,%

|

|

руб.

|

% к итогу

|

руб.

|

% к итогу

|

|

Иммобилизованные средства

(внеоборотного актива)

|

|

Нематериальные активы

|

12178

|

0,02

|

11124

|

0,02

|

-1054

|

91,35

|

|

Основные средства

|

60237782

|

79,67

|

57621713

|

77,76

|

-2616069

|

95,66

|

|

Незавершенное строительство

|

289197

|

0,38

|

289197

|

0,39

|

-

|

100

|

|

Долгосрочные финансовые строительства

|

6322620

|

8,36

|

6535716

|

8,82

|

213141

|

103,37

|

|

Прочие внеоборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

|

66861,78

|

88,43

|

64475795

|

86,99

|

-2403982

|

96,4

|

|

Мобильные средства

(оборотные активы)

|

|

Запасы и затраты

|

5439431

|

7,19

|

5627550

|

7,59

|

188119

|

103,46

|

|

Дебиторская задолженность

|

268917

|

0,36

|

1193852

|

1,61

|

924935

|

443,95

|

|

Краткосрочные финансовые вложения

|

2895352

|

3,83

|

2600000

|

3,51

|

295352

|

89,8

|

|

Денежные средства

|

144776

|

0,19

|

219160

|

0,3

|

74384

|

151,38

|

|

Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

|

8748476

|

11,57

|

9640562

|

13,01

|

892086

|

110,2

|

|

Убытки

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Всего активов

|

75610253

|

100

|

74098357

|

100

|

-1511896

|

98

|

Приложение 2

Анализ состава и структуры

пассива баланса.

|

Пассив баланса

|

На начало

периода

|

На конец

периода

|

Абсолютное отклонение

|

Темп роста,%

|

|

руб.

|

% к итогу

|

руб.

|

% к итогу

|

|

Капиталы

и резервы (собственный капитал)

|

|

Уставный капитал

|

89696

|

0,12

|

89696

|

0,12

|

-

|

100

|

|

Добавочный капитал

|

67407607

|

89,15

|

67407607

|

90,97

|

-

|

100

|

|

Резервный капитал

|

18924

|

0,03

|

18924

|

0,03

|

-

|

100

|

|

Фонд накопления

|

14500808

|

19,18

|

932356

|

1,26

|

-13562452

|

6,43

|

|

Фонды социальной сферы

|

5104795

|

6,75

|

4614228

|

6,23

|

-490567

|

9,39

|

|

Нераспределенная прибыль

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Целевое финансирование, фонды и резервы

|

711594

|

0,94

|

49507

|

0,07

|

-662087

|

6,96

|

|

Итого

|

74786489

|

98,91

|

73112383

|

98,67

|

-1671106

|

97,77

|

|

Заемные

средства

|

|

Долгосрочные кредиты и займы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные кредиты и займы:

|

|

|

|

|

|

|

|

а) Кредиты банков

|

-

|

-

|

-

|

-

|

-

|

-

|

|

б) кредиторская задолженность

|

826764

|

1,09

|

985974

|

1,33

|

159210

|

119,26

|

|

Прочие оборотные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого

|

826764

|

1,09

|

985974

|

1,33

|

159210

|

119,26

|

|

Всего активов

|

75610253

|

100

|

74098357

|

100

|

-1511896

|

98

|

Приложение 3.

Баланс ТК “Метелица”.

|

Актив баланса

|

На начало периода

|

На конец периода

|

|

руб.

|

% к итогу

|

руб.

|

% к итогу

|

|

Нематериальные активы

|

12178

|

0,02

|

11124

|

0,02

|

|

Основные средства

|

60237782

|

79,67

|

57621713

|

77,76

|

|

Незавершенное строительство

|

289197

|

0,38

|

289197

|

0,39

|

|

Долгосрочные финансовые строительства

|

6322620

|

8,36

|

6535716

|

8,82

|

|

Прочие внеоборотные активы

|

-

|

-

|

-

|

-

|

|

Итого

|

66861,78

|

88,43

|

64475795

|

86,99

|

|

Запасы и затраты

|

5439431

|

7,19

|

5627550

|

7,59

|

|

Дебиторская задолженность

|

268917

|

0,36

|

1193852

|

1,61

|

|

Краткосрочные финансовые вложения

|

2895352

|

3,83

|

2600000

|

3,51

|

|

Денежные средства

|

144776

|

0,19

|

219160

|

0,3

|

|

Прочие оборотные активы

|

-

|

-

|

-

|

-

|

|

Итого

|

8748476

|

11,57

|

9640562

|

13,01

|

|

Убытки

|

-

|

-

|

-

|

-

|

|

Всего активов

|

75610253

|

100

|

74098357

|

100

|

|

Пассив баланса

|

|

|

|

Уставный капитал

|

89696

|

0,12

|

89696

|

0,12

|

|

Добавочный капитал

|

67407607

|

89,15

|

67407607

|

90,97

|

|

Резервный капитал

|

18924

|

0,03

|

18924

|

0,03

|

|

Фонд накопления

|

14500808

|

19,18

|

932356

|

1,26

|

|

Фонды социальной сферы

|

5104795

|

6,75

|

4614228

|

6,23

|

|

Нераспределенная прибыль

|

-

|

-

|

-

|

-

|

|

Целевое финансирование, фонды и резервы

|

711594

|

0,94

|

49507

|

0,07

|

|

Итого

|

74786489

|

98,91

|

73112383

|

98,67

|

|

Долгосрочные кредиты и займы

|

-

|

-

|

-

|

-

|

|

Краткосрочные кредиты и займы:

|

|

|

|

|

|

а) Кредиты банков

|

-

|

-

|

-

|

-

|

|

б) кредиторская задолженность

|

826764

|

1,09

|

985974

|

1,33

|

|

Прочие оборотные активы

|

-

|

-

|

-

|

-

|

|

Итого

|

826764

|

1,09

|

985974

|

1,33

|

|

Всего активов

|

75610253

|

100

|

74098357

|

100

|

[1] Чернов В.А. Экономический анализ:

торговля, общественного питание, туристический бизнес: Учеб. Пособие для вузов.

– М.: ЮНТИТИ-ДАНА, 2003. – 686 с.

[2] Теория анализа хозяйственной деятельности:

Учебник / Л.И. Кравченко и др. – Минск.: Новое издание, 2004 – 384 с.

[3] Басовский

Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФРА-М, 2001. – 222

с.

[4] Савицкая Г.В. Анализ хозяйственной

деятельности предприятия: Учебное пособие – Минск.: Новое знание, 2001 – 704 с.

[5] Быкадаров

В.Л., Алексеева П.Д. Финансово-экономическое состояние предприятия – М.: ПРИОР,

1999 – 96 с.

[6] Богатко

А.Н. Основы экономического анализа хозяйствующего субъекта.- М.: Финансы и

статистика,1999. – 208 с.

[7] Бакаев А.С., Шнейдман.

Учетная политика предприятия, 1994

[8] Ковалев В.В. Ведение в финансовый

менеджмент. М.: Финансы и статистика, 1999.

[9] В.В. Ковалев, О.Н. Волков. Анализ

хозяйственной деятельности предприятия.- М.: ПБОЮЛ Гриженко

Е.М.., 2000 – 424 с.

[10] Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности

предприятия: Учебное пособие для вузов – М.: ЮНИТИ_ДАНА, 1999-471 с.