ДИПЛОМНЫЙ

ПРОЕКТ

по дисциплине:

"Финансовый менеджмент''

на тему: "Формирование и распределение прибыли

сельскохозяйственного предприятия"

Оглавление:

Введение_______________________________________________________________________ 3

1. Обзор литературы по теме работы____________________________________________ 5

2. Организационно-экономическая характеристика

предприятия___________________ 22

2.1. Месторасположение и природные условия работы_____________________________ 22

2.2. Организационно-правовая форма и система управления_______________________ 23

2.3. Размер предприятия, специализация, уровень

интенсивности и экономической эффективности его развития_________________________________________________________________ 26

2.3.1.Размер предприятия и специализация__________________________________________________ 26

2.3.2.Объемы реализации продукции_______________________________________________________ 28

2.3.3. Анализ эффективности использования земель____________________________________________ 30

2.3.4.Производство продукции растениеводства______________________________________________ 31

2.3.5.Анализ уровня интенсивности производства_____________________________________________ 32

2.3.6.Оценка финансового состояния предприятия_____________________________________________ 34

2.4. Обеспеченность трудовыми ресурсами и основными

фондами__________________ 40

2.4.1.Анализ обеспеченность трудовыми ресурсами___________________________________________ 40

2.4.2.Анализ обеспеченности и эффективности

использования основных средств____________________ 42

3. Формирование и распределение прибыли предприятия__________________________ 47

3.1. Порядок формирования и распределения прибыли____________________________ 47

3.2.Формирование прибыли ЗАО «Лето»_________________________________________ 68

3.3. Влияние учетной политики на финансовый результат

деятельности предприятия__ 72

3.4. Влияние налогов на формирование чистой прибыли___________________________ 76

3.5. Планирование прибыли___________________________________________________ 77

3.6. Взаимосвязь выручки, расходов и прибыли от

реализации продукции___________ 78

3.7.Факторный анализ финансовых результатов__________________________________ 84

3.8. Анализ себестоимости_____________________________________________________ 85

3.9. Рентабельность___________________________________________________________ 88

3.10. Единый сельскохозяйственный налог______________________________________ 89

Выводы и предложения_________________________________________________________ 91

Список использованной литературы_____________________________________________ 92

ПРИЛОЖЕНИЕ 1._____________________________________________________________ 94

Введение

Актуальность работы. Руководителю любого

предприятия на практике приходится принимать множество разнообразных

управленческих решений, касающихся цены, затрат предприятия, объема и структуры

реализации продукции, в конечном итоге принятые решения сказываются на

финансовых результатах предприятия, главным компонентом которых является

прибыль.

Прибыль выступает

побудительным мотивом

предпринимательской деятельности, является источником развития

производства и удовлетворения материальных потребностей предпринимателей и

работников предприятия. Поэтому вся деятельность предприятия направлена на

увеличение прибыли, получить которую в условиях рыночной экономики можно

только, удовлетворяя определенные потребности покупателей в продукции, работах,

услугах.

Теоретиками финансового

менеджмента и бухгалтерского учета описано множество парадоксальных ситуаций,

связанных с прибылью. В частности, изучение всех аспектов, связанных с

прибылью, привело ученых к пониманию того, что прибыль, исчисленная в

бухгалтерском учете, не отражает действительного результата хозяйственной деятельности.

Это привело к четкому разграничению таких понятий, как бухгалтерская и

экономическая прибыль. Первая – результат реализации товаров и услуг, вторая –

результат «работы» капитала. Как экономическая категория, прибыль предприятия

отражает чистый доход созданный в сфере материального производства. На уровне

предприятия чистый доход принимает форму прибыли.

Цель данной дипломной

работы

состоит в исследовании теоретических и практических аспектов управления

прибылью современного предприятия.

В задачи работы

входит:

·

раскрыть сущность прибыли, ее функции и роль в хозяйственной

деятельности предприятия;

·

на материалах предприятия изучить

динамику и состав прибыли. Раскрыть влияние факторов на размер прибыли

от продаж;

·

на материалах предприятия показать влияние учетной политики на

прибыль и налогов на размер чистой прибыли;

·

раскрыть взаимосвязь выручки, расходов и прибыли, определить точку

безубыточности, запас финансовой прочности, производственный леверидж;

·

Показать особенности планирования прибыли;

·

осветить порядок распределения прибыли;

·

наметить пути совершенствования формирования и распределения

прибыли.

Объект исследования – Закрытое акционерное

общество «Лето» (г.Санкт-Петербург)

Структура работы. Работа состоит из

введения, четырех глав, заключения, списка использованной литературы и

приложений.

1. Обзор литературы по теме работы

Вопросам формирования и

распределения прибыли предприятий посвящена достаточно обширная литература,

которую можно условно подразделить на:

→ нормативную и

→ научно-учебную.

К нормативной литературе

относятся законы, постановления, приказы и иные нормативные акты, являющиеся

обязательными для исполнения предприятиями и организациями на территории

Российской Федерации.

В первую очередь это -

Федеральный закон Российской Федерации «О бухгалтерском учете» №129 от 21.11.96

г.[1]

План счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий и

инструкция по его применению.

Положение по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[2]

(в редакции приказов Минфина РФ от 30.12.99 г. № 107н и от 24.03.2000 г. №

31н).

Положение о составе

затрат по производству и реализации продукции (работ, услуг), включаемых в

себестоимость продукции (работ, услуг), и

о порядке формирования финансовых результатов, учитываемых при

налогообложении прибыли.

Важную роль играют

Положения по бухгалтерскому учету (ПБУ):

Положение по

бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. Утверждено

приказом Минфина РФ от 09.12.98 г. № 60н[3]

(в редакции приказа Минфина РФ от 30.12.99 г. № 107н).

Положение по

бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Приложение к приказу Минфина РФ от 06.07.99 г. № 4н.

Положение по

бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98.

Утверждено приказом Минфина РФ от 15.06.98 г. № 25н[4]

(в редакции приказа Минфина РФ от 30.12.99 г. № 107н и от 24.03.2000 г. № 31н).

Положение по

бухгалтерскому учету «Учет основных средств» ПБУ 6/01 № 26н.[5]

Положение по

бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина

РФ от 06.05.99 г. № 32н[6]

(в редакции приказа Минфина РФ от 30.12.99 г. № 107н).

Положение по

бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом

Минфина РФ от 06.05.99 г. № 33н[7]

(в редакции приказа Минфина РФ от 30.12.99 г. № 107н).

Положение по

бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000. Утверждено

приказом Минфина РФ от 16.10.2000 г. № 91н.[8]

Налоговый кодекс

Российской Федерации регулирует вопросы налогообложения прибыли.[9]

К научной и учебной

литературе по прибыли можно отнести различные источники, в первую очередь, по

микроэкономике, финансовому менеджменту, бухгалтерскому учету и экономическому

анализу.

Среди исторической

литературы следует отметить книгу Соколова Я.В. «Бухгалтерский учет: от истоков

до наших дней»,[10] где

показана эволюция европейского и российского бухгалтерского учета.

По финансам и финансовому

менеджменту: работы Бочарова В.В. «Управление денежным оборотом предприятий и

корпораций»[11], «Финансовый анализ»[12].

В трудах Ковалева В.В.

«Введение в финансовый менеджмент»[13],

«Методы оценки инвестиционных проектов»[14]

раскрыты теоретические и методологические основы финансового управления и

инвестирования.

Теоретические основы

анализа хозяйственной деятельности и подробный инструментарий аналитического

исследования нашел отражение в учебнике Савицкой Г.В. Анализ хозяйственной

деятельности предприятия[15].

Большой практический

интерес представляет книга Глазунова В.Н. «Управление доходом фирмы.

Практические рекомендации[16].

Несомненный интерес

представляют также следующие издания: «Финансы и кредит» учебное пособие под

ред. проф. А.М. Ковалевой[17],

«Финансы организаций (предприятий)» учебник для вузов авторов Н.В. Колчина,

Г.Б. Поляк, Л.М. Бурмистрова и др. под ред. проф. Н.В. Колчиной[18], «Финансы предприятий» учебник под ред. М.В.

Романовского[19], по

бухгалтерскому учету учебное пособие Кондракова Н.П. «Бухгалтерский учет»,

учебник «Бухгалтерский учет» под ред. П.С. Безруких[20], книгу Соколова Я.В. и Пятова М.Л. «Бухгалтерский

учет для руководителя»[21]

и другие источники, в которых исследуются механизмы управления прибылью в

условиях рыночной экономики.

Вопросы учетной политики

подробно рассматриваются Ефремовой А.А. в книге «Учетная политика предприятия:

содержание и формирование»[22],

а также Захарьиным В.Р. «Как правильно оформить учетную политику организации»[23].

Прибыль в

литературе трактуется как превышение доходов над расходами. Обратное положение

называется убытком. С экономической точки зрения прибыль - это

разность между денежными поступлениями и денежными выплатами.[24]

В

современной теории учета различают налоговую и экономическую концепции прибыли.

В связи с эти возможны два варианта исчисления прибыли: в первом -

бухгалтерская прибыль равна налогооблагаемой; во втором – их суммы не

совпадают. Таким образом, прибыль, показанная в балансе не совпадает и не тождественная прибыли, с которой

уплачиваются налоги. Идея двух трактовок прибыли получила развитие благодаря Д.

Соломону.[25] Он

разработал формулу, определяющую связь между бухгалтерской и экономической

прибылью:

Бухгалтерская прибыль

+

Внереализационные изменения стоимости (оценки)

активов в течение отчетного периода

-

Внереализационные изменения стоимости (оценки)

активов в предыдущие (прошлые) отчетные периоды

+

Внереализационные изменения стоимости (оценки)

активов в будущие (предстоящие) отчетные периоды

=

Экономическая прибыль.

Прибыль как экономическая

категория выполняет определенные функции.

Прибыль характеризует

экономический эффект, полученный в результате деятельности предприятия. Наличие

прибыли на предприятии означает, что его доходы превышают все расходы,

связанные с его деятельностью. Примерная структура формирования прибыли

представлена в приложение 1.

Как финансовая категория

прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную.

Воспроизводственная

функция - один из источников финансирования

расширенного воспроизводства.

Стимулирующая -

источник образования поощрительных фондов и социального развития коллектива.

Контрольная - один

из основных показателей результативности хозяйственной деятельности

предприятия.

Прибыль - важнейшая финансовая категория, призванная

отражать финансовый результат хозяйственной деятельности предприятия.

Кроме производственной и

предпринимательской деятельности источником образования прибыли

предприятия может быть его монопольное положение по выпуску той или иной

продукции или уникальности продукта. Этот источник поддерживается за счет

постоянного совершенствования технологии, обновления выпускаемой продукции,

обеспечения ее конкурентоспособности.

В

литературе описывается множество трактовок прибыли.[26]

Однако как базовые мы можем рассматривать только две из них – с условными

названиями: экономической и бухгалтерской.

Как правило, под

экономической прибылью – понимается разность между общей выручкой и

внешними и внутренними издержками.

В число внутренних

издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная

прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать

предпринимательский талант.)

Прибыль, определяемая на

основании данных бухгалтерского учета, представляет собой разницу между доходами от

различных видов деятельности и внешними издержками.

В настоящее время в

бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль,

прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль

(убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль

(убыток) отчётного периода).

Валовая прибыль определяется как разница

между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС,

акцизов и аналогичных обязательных платежей) и себестоимостью проданных

товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции,

работ и услуг называют доходами от обычных видов деятельности. Затраты

на производство товаров, продукции, работ и услуг считают расходами по

обычным видам деятельности. Валовую прибыль рассчитывают по формуле,

где ВР – выручка

от реализации; С – себестоимостью проданных товаров, продукции, работ и

услуг.

Прибыль (убыток)

от продаж

представляет собой валовую прибыль за вычетом управленческих и коммерческих

расходов:

где Ру

– расходы на управление;Рк - коммерческие расходы.

Прибыль (убыток) до

налогообложения – это прибыль от продаж с учетом прочих доходов и расходов,

которые подразделяются на операционные и внереализационные:

где Содр – операционные

доходы и расходы; Свдр – внереализационные доходы и расходы.

В число операционных

доходов включают поступления, связанные с предоставлением за плату во временное

пользование активов организации; поступления, связанные с предоставлением за

плату прав, возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности; поступления, связанные с участием

в уставных капиталах других организаций (включая проценты и иные доходы по

ценным бумагам); поступления от продажи основных средств и иных активов,

отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств

организации, а также проценты за использование банком денежных средств,

находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные

с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации; расходы, связанные с предоставлением за плату

прав, возникающих из патентов на изобретения, промышленные образцы и других

видов интеллектуальной собственности; расходы, связанные с участием в уставных

капиталах других организаций; проценты, уплачиваемые организацией за

предоставление ей в пользование денежных средств (кредитов, займов); расходы,

связанные с продажей, выбытием и прочим списанием основных средств и иных

активов, отличных от денежных средств (кроме иностранной валюты), товаров,

продукции; расходы, связанные с оплатой услуг, оказываемых кредитными

организациями.

Внереализационными

доходами

являются штрафы, пени, неустойки за нарушение условий договоров; активы,

полученные безвозмездно, в том числе по договору дарения; поступления в

возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в

отчетном году; суммы кредиторской и депонентской задолженности, по которым

истек срок исковой давности; курсовые разницы; сумма дооценки активов (за

исключением внеоборотных активов).

К внереализационными

расходами относят штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков; убытки прошлых лет, признанные в

отчетном году; суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, нереальных для взыскания; курсовые разницы; сумма

уценки активов (за исключением внеоборотных активов).

Прибыль (убыток) от

обычной деятельности может быть получена вычитанием из прибыли до налогообложения

суммы налога на прибыль и иных аналогичных обязательных платежей (суммы

штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные

фонды):

где Н – сумма

налогов.

Чистая прибыль – это прибыль от обычной

деятельности (часть балансовой прибыли предприятия, остающаяся в его

распоряжении после уплаты налогов и других платежей в бюджет) с учетом

чрезвычайных доходов и расходов:

где Чдр – чрезвычайные

доходы и расходы.

Чрезвычайными доходами

считаются поступления, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации

и т. п.). К ним относятся страховое возмещение, стоимость материальных

ценностей, остающихся от списания непригодных к восстановлению и дальнейшему

использованию активов, и т. п. В составе чрезвычайных расходов отражаются

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.

п.).

Необходимо

отметить, что прибылью может считаться только та часть добавленной

стоимости, которая создана в результате реализации товаров (услуг), выполнения

работ.

В

процессе анализа прибыльности специалисты рекомендуют использовать следующие

показатели прибыли:

√

маржинальная прибыль - разность между выручкой (нетто) и прямыми

производственными затратами по реализованной продукции;

√

прибыль от реализации продукции, работ и услуг представляет собой разность

между суммой маржинальной прибыли и постоянными расходами отчетного периода;

√

балансовая (валовая) прибыль – финансовые результаты от реализации продукции,

доходы и расходы от финансовой и инвестиционной деятельности, внереализационные

доходы и расходы;

√

налогооблагаемая прибыль - разность между балансовой прибылью и суммой прибыли,

облагаемой налогом, а также суммы льгот

по налогу на прибыль;

√

чистая (нераспределенная) прибыль - прибыль, которая остается после уплаты всех

налогов;

√

капитализированная прибыль - прибыль, направляемая в фонд накопления;

√

потребляемая прибыль - та часть, которая направляется на выплату дивидендов,

персоналу предприятия и др. цели

Для

коммерческих предприятий определяют порог окупаемости затрат. Для этого

устанавливается точка безубыточности - определение момента,

начиная с которого доходы предприятия полностью покрывают его расходы.. Этот метод базируется на принципе разделения затрат на

условно-постоянные и условно-переменные и расчете маржинальной прибыли.

Этот вид анализа является одним из наиболее эффективных средств планирования и

прогнозирования деятельности предприятия. Ключевыми элементами анализа

соотношения «затраты – объем – прибыль» выступают маржинальный доход, порог

рентабельности (точка безубыточности), производственный левередж и маржинальный

запас прочности.

Существует два способа

определения величины маржинального дохода. При первом способе из выручки

предприятия за реализованную продукцию вычитают все переменные затраты, т.е.

все прямые расходы и часть накладных расходов (общепроизводственные расходы),

зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения

постоянных затрат и прибыли предприятия.

Под средней величиной

маржинального дохода понимают разницу между ценой продукции и средними

переменными затратами. Средняя величина маржинального дохода отражает вклад

единицы изделия в покрытие постоянных затрат и получение прибыли. Нормой

маржинального дохода называется доля величины маржинального дохода в

выручке от реализации или (для отдельного изделия) доля средней величины

маржинального дохода в цене товара.

Использование этих

показателей помогает быстро решить некоторые задачи, например, определить

размер прибыли при различных объемах выпуска.

На изменение прибыли

влияют две группы факторов: внешние и внутренние.

К внешним факторам

относятся природные условия; транспортные условия; социально-экономические

условия; уровень развития внешнеэкономических связей; цены на производственные

ресурсы и др.

Внутренними факторами изменения прибыли могут

быть основные факторы (объем продаж, себестоимость продукции, структура

продукции и затрат, цена продукции); не основные факторы, связанные с

нарушением хозяйственной дисциплины (неправильное установление цен, нарушения

условий труда и качества продукции, ведущие к штрафам и экономическим санкциям

и др.).

При выборе путей

увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на

величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет

увеличения выпуска продукции; улучшения качества продукции; продажи излишнего

оборудования и другого имущества или сдачи его в аренду; снижения себестоимости

продукции за счет более рационального использования материальных ресурсов,

производственных мощностей и площадей, рабочей силы и рабочего времени;

диверсификации производства; расширения рынка продаж и т.д.

Для оценки

результативности и экономической целесообразности деятельности предприятия

недостаточно только определить абсолютные показатели. Более объективную картину

можно получить с помощью показателей рентабельности. Показатели рентабельности

являются относительными характеристиками финансовых результатов и эффективности

деятельности предприятия.

Термин рентабельность

ведет свое происхождение от слова «рента», что в буквальном смысле означает

доход. Таким образом, термин рентабельность в широком смысле слова означает

прибыльность, доходность. Рентабельность – одна из базовых экономических

категорий экономики.[27]

Показатели рентабельности

используют для сравнительной оценки эффективности работы отдельных предприятий

и отраслей, выпускающих разные объемы и виды продукции. Эти показатели

характеризуют полученную прибыль по отношению к затраченным производственным

ресурсам. Наиболее часто используются такие показатели, как рентабельность

продукции и рентабельность производства.

Рентабельность

продукции

(норма прибыли) – это отношение общей суммы прибыли к издержкам производства и

реализации продукции (относительная величина прибыли, приходящейся на 1 руб.

текущих затрат):

где Ц - цена единицы

продукции; С - себестоимость единицы продукции.

Рентабельность

производства (общая) показывает отношение общей суммы прибыли к среднегодовой

стоимости основных и нормируемых оборотных средств (величину прибыли в расчете

на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср

- среднегодовая стоимость основных средств; ОбСср – средние за год

остатки оборотных средств.

Этот показатель характеризует

эффективность производственно-хозяйственной деятельности предприятия, отражая

при какой величине использованного капитала получена данная масса прибыли.

Повышению уровня

рентабельности способствуют увеличение массы прибыли, снижение себестоимости

продукции, улучшение использования производственных фондов. Показатели

рентабельности используют при оценке финансового состояния предприятия.

В зависимости от

масштабов и целей анализа порога рентабельности коэффициенты безубыточности

рассчитываются в компьютерной программе либо для различных временных интервалов,

либо как средние значения за период (шаг анализа составляет месяц, квартал или

год). Один из вариантов решения данной проблемы – принятие решения в отношении

изменения структуры постоянных или переменных издержек либо изменение сбытовой

или ценовой политик предприятия. Таким образом, любые управленческие решения,

способствующие достижению целей предприятия основаны на возможностях и

ограничениях рынка, а также внутренних особенностях предприятия.

Используются и

традиционные методы для вычисления точки безубыточности (порога рентабельности)

Таких метода три: графический, уравнений и маржинального дохода.[28]

При графическом методе

нахождение точки безубыточности (порога рентабельности) сводится к построению

комплексного графика «затраты - объем - прибыль». Последовательность построения

графика заключается в следующем:

→ наносим на график

линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

→ выбираем

какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для

нахождения точки безубыточности рассчитываем величину совокупных затрат

(постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

→ вновь выбираем

любую точку на оси абсцисс и для нее находим сумму выручки от реализации.

Строим прямую, отвечающую этому значению.

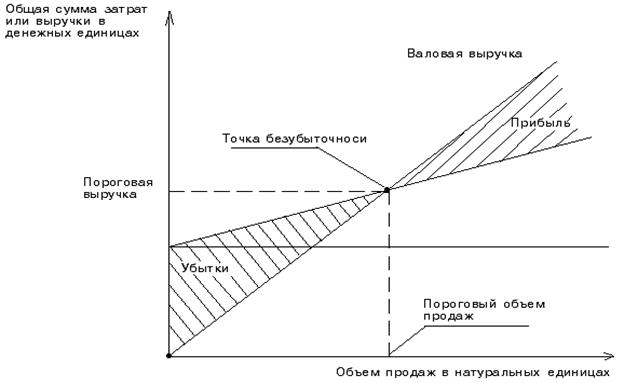

Точка безубыточности на графике – это точка

пересечения прямых, построенных по значению затрат и выручки (рис. 1.1).

Изображенная на рис. 1.1

точка безубыточности (порога рентабельности) - это точка пересечения графиков

валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В

точке безубыточности получаемая предприятием выручка равна его совокупным

затратам, при этом прибыль равна нулю. Выручка, соответствующая точке

безубыточности, называется пороговой выручкой. Объем производства

(продаж) в точке безубыточности называется пороговым объемом производства

(продаж). Если предприятие продает продукции меньше порогового объема продаж,

то оно терпит убытки, если больше – получает прибыль.

Также используют метод

уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные

затраты – Постоянные затраты = Прибыль

Детализируя порядок

расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) –

(Переменные затраты на единицу х Количество единиц) – Постоянные затраты =

Прибыль

Рисунок 1.1. Определение точки безубыточности (порога

рентабельности)

Метод уравнений, кроме

того, можно использовать при анализе влияния структурных изменений в

ассортименте продукции. В этом случае реализация рассматривается как набор

относительных долей продукции в общей сумме выручки от реализации. Если

структура меняется, то объем выручки может достигать заданной величины, а

прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от

того, как произошло изменение ассортимента - в сторону низкорентабельной или

высокорентабельной продукции.

Маржинальный запас

прочности

- это величина, показывающая превышение фактической выручки от реализации

продукции (работ, услуг) над пороговой, обеспечивающей безубыточность

реализации. Этот показатель определяется следующей формулой:

Маржинальный

(Фактическая выручка – Пороговая

выручка)

запас

прочности =

Фактическая выручка х 100 %

Чем выше маржинальный запас

прочности, тем лучше для предприятия.

Для определения цены

продукции при безубыточной реализации можно воспользоваться следующей формулой:

Цена

Пороговая выручка

безубыточности =

Объем произведенной продукции в натуральном выражении

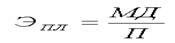

Производственный левередж (leverage в дословном

переводе – рычаг) – это механизм управления прибылью предприятия, основанный на

оптимизации соотношения постоянных и переменных затрат. С его помощью можно

прогнозировать изменение прибыли предприятия в зависимости от изменения объема

продаж, а также определить точку безубыточной деятельности.

Необходимым условием

применения механизма производственного левереджа является использование

маржинального метода, основанного на подразделении затрат предприятия на

постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме

затрат предприятия, тем в большей степени изменяется величина прибыли по

отношению к темпам изменения выручки предприятия.

Производственный левередж

определяется с помощью следующей формулы:

либо =

где ЭПЛ - эффект

производственного левереджа;

МД - маржинальный доход;

Зпост - постоянные

затраты;

П - прибыль.

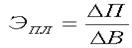

Найденное с помощью

формул значение эффекта производственного левереджа в дальнейшем используется

для прогнозирования изменения прибыли в зависимости от изменения выручки

предприятия. Для этого используют следующую формулу:

где  П –

изменение прибыли, в %;

П –

изменение прибыли, в %;

В –

изменение выручки, в %.

В –

изменение выручки, в %.

Необходимо отметить, что

производственный левередж является показателем, помогающим менеджерам выбрать

оптимальную стратегию предприятия в управлении затратами и прибылью. Величина

производственного левереджа может изменяться под влиянием:

·

цены и объема продаж;

·

переменных и постоянных затрат;

·

комбинации любых перечисленных факторов.

Анализ литературы

позволяет сделать вывод о том, что в основе изменения эффекта производственного

левереджа лежит изменение удельного веса постоянных затрат в общей сумме затрат

предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к

изменению объема продаж может быть неоднозначной на предприятиях, имеющих

различное соотношение постоянных и переменных затрат. Чем ниже удельный вес

постоянных затрат в общей сумме затрат предприятия, тем в большей степени

изменяется величина прибыли по отношению к темпам изменения выручки

предприятия.

Для отечественных

предприятий метод анализа безубыточности производства еще не является

официально рекомендованным, в связи с чем пока он используется в основном для

прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по

достоинству аналитические возможности этого метода могут производители,

работающие в условиях реального рыночного хозяйства.

Подводя итог

теоретическому обзору понятия и сущности прибыли, следует подчеркнуть, что

современная экономическая мысль рассматривает прибыль как доход от

использования всех факторов производства, т.е. труда, земли и капитала.

Прибыль образуется в

результате реализации товаров, работ, услуг. Ее величина определяется разницей

между доходом, полученным от реализации продукции, и издержками (затратами) на

ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной

стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с

другой - от того, насколько уровень издержек производства соответствует

общественно необходимым затратам.

Прибыль, остающаяся в

распоряжении предприятия, используется им самостоятельно и направляется на

дальнейшее развитие предпринимательской деятельности. Никакие органы, в том

числе государство, не имеют права вмешиваться в процесс использования чистой

прибыли предприятия. Рыночные условия

хозяйствования определяют приоритетные направления собственной прибыли.

Развитие конкуренции вызывает необходимость расширения производства, его

совершенствования, удовлетворения материальных и социальных потребностей

трудовых коллективов.

2. Организационно-экономическая характеристика предприятия

2.1. Месторасположение и природные условия работы

Место нахождения

Закрытого акционерного общества «Лето»: Российская Федерация, Санкт-Петербург,

Пулковское шоссе, дом 30.

Основное направление

деятельности ЗАО «Лето» - производство овощей защищенного грунта. Это связано с

достаточно суровым климатом Санкт-Петербурга.

Территория города и его

окрестностей находится под воздействием морских (атлантических) и

континентальных воздушных масс умеренных широт, частых вхождений арктического

воздуха и активной циклонической деятельности. В результате взаимодействия всех

климатообразующих факторов формируется климат, близкий к морскому, с умеренно

теплым влажным летом и довольно продолжительной умеренно холодной зимой.

Среднегодовая температура в городе составляет 4.2 град. С, а период с

положительной температурой воздуха - 222 дня. В среднем за год в

Санкт-Петербурге бывает ясных и безоблачных дней - 31, пасмурных - 172,

туманных - 57, полуясных с переменной облачностью - 105. Положительная

температура воздуха устанавливается с 3 апреля по 11 ноября, за это время (222

дня) в среднем бывает 126 дождливых дней (без учета кратковременных дождей). В

холодный же период (143 дня) в среднем 61 день с повторными осадками (снег,

град, иней). Всего же осадков выпадает сравнительно немного: 650-700 мм в год, однако

недостаток солнечного тепла и облачность приводят к медленному испарению влаги

и высокой насыщенности ею атмосферного воздуха. Суммарный годовой приток

солнечной радиации в Санкт-Петербурге вдвое меньше, чем в южных районах страны.

С циклонами

атлантического происхождения связано поступление в город значительного

(добавочного к радиационному) количества тепла, за счет которого смягчается

зима, а осень оказывается теплее весны, как и во всех областях с морским

климатом. Самым холодным месяцем в году является не январь, а февраль, что

также обусловлено спецификой морского климата. Весной и летом циклоническая

деятельность и общая циркуляция атмосферы ослабевают, и в формировании климата

возрастает роль радиационных факторов. Интенсивная циклоническая деятельность и

частая смена воздушных масс обуславливают крайне неустойчивый режим погоды во

все времена года.

Санкт-Петербург, как и

всякий крупный промышленный центр не может не оказывать заметного влияния на

формирование климата. Так температура воздуха в городе выше, чем в

окрестностях: зимой (на 1-2 град.) в основном за счет промышленного тепла и

отопления зданий, летом (0.5-1 град.) за счет нагревания каменных построек и

мостовых. В пределах города имеют место также микроклиматические различия

(прежде всего в температуре воздуха и ветровом режиме), связанные с плотностью

застройки, близостью водоемов и т.п.

Сезонные аномалии

температуры воздуха довольно значительны. В условиях неустойчивости погоды

бывают существенные отклонения в фенологическом календаре. В среднем начало

вегетационного периода приходится на середину мая, конец - на середину

сентября. В отдельные годы листва на деревьях появляется в конце апреля, а

опадает в начале октября. При ранних сроках начала вегетации нередко бывают

заморозки в конце весны и даже в начале лета.

Наиболее близки по типам

погоды соседние города на Финском заливе - Таллинн (Эстония), Хельсинки

(Финляндия), а также приморские города Скандинавских стран, Великобритании и

Ирландии.

2.2. Организационно-правовая форма и

система управления

Закрытое акционерное

общество «Лето» учреждено трудовым коллективом совхоза «Ленинградский»

производственного объединения «Лето» в соответствии с «Положением о

реорганизации колхозов, совхозов и приватизации государственных

сельскохозяйственных предприятий»,

утвержденным Постановлением Правительства Российской Федерации от 04.09.92 г.

№708.

Полное наименование

Общества - Закрытое акционерное общество «Лето», сокращенное наименование - ЗАО

«Лето».

Устав ЗАО «Лето» (новая

редакция) зарегистрирован Ленинградской Областной регистрационной палатой,

приказ № 10/2923 от 04 марта 2002 года.

Общество является

юридическим лицом и осуществляет свою деятельность в соответствии с действующим

законодательством Российской Федерации и своим Уставом. (Приложение 2)

Общество является

правопреемником имущественных прав и обязанностей совхоза «Ленинградский»

производственного объединения «Лето».

Общество создано на

неопределенный срок.

Общество имеет в собственности

обособленное имущество и отвечает по своим обязательствам всем принадлежащим

ему имуществом, может от своего имени совершать сделки, приобретать и

осуществлять имущественные и личные неимущественные права, выступать истцом или

ответчиком в суде, арбитражном суде.

Общество имеет

самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать,

содержащую его полное фирменное наименование на русском языке и указание на его

место нахождения. Общество вправе иметь штампы и бланки со своим фирменным

наименованием, собственную эмблему, а также зарегистрированный в установленном

порядке товарный знак и другие средства индивидуализации.

Общество приобрело права

юридического лица с момента его государственной регистрации.

Уставный капитал общества

составляет 1572536 (один миллион пятьсот семьдесят две тысячи пятьсот тридцать

шесть) рублей. Уставный капитал разделен на 1572536 (один миллион пятьсот

семьдесят две тысячи пятьсот тридцать шесть) акций номинальной стоимостью 1

(один) рубль каждая, из них 1372536 (один миллион триста семьдесят две тысячи

пятьсот тридцать шесть) обыкновенных именных акций и 200000 (двести тысяч)

привилегированных именных акций.

Среднегодовая численность

работников ЗАО "Лето" за 2003 год составила 981 чел. из них служащие составляют

150 человек (в том числе: руководители - 51, специалисты - 94 ).

Структура управления ЗАО

«Лето» приведена на рис. 2.1.

Рис. 2.1. Структура

управления ЗАО «Лето»

2.3. Размер предприятия, специализация, уровень

интенсивности и экономической эффективности его развития

2.3.1.Размер предприятия и специализация

Основной целью ЗАО «Лето»

является получение прибыли и на ее основе удовлетворение социальных и

экономических интересов членов Общества.

Видами деятельности

Общества являются:

·

Производство, переработка и реализация сельскохозяйственной

продукции;

·

Заготовка и переработка дикорастущих плодов, ягод, грибов, их

реализация;

·

Производство товаров народного потребления;

·

Эксплуатация и ремонт технологического оборудования;

·

Ремонтно-строительные и строительные работы;

·

Производство строительных материалов , тары;

·

Торгово-закупочная и посредническая деятельность;

·

Производство и реализация научно-технической продукции;

·

Авторский надзор;

·

Консультационные услуги, обучение;

·

Внешнеэкономическая деятельность;

·

Рекламно-выставочная деятельность;

·

Оказание различного рода услуг гражданам, организациям и

предприятиям и т.д.

Общество в праве

осуществлять иные виды деятельности, не запрещенные законодательством,

направленные на достижение уставных целей.

Сведения таблицы 2.1

показывают, что ЗАО «Лето» является средним предприятием, использующим в

производстве земельные площади по состоянию на 01.01.04 г. объемом 140 га.

Таблица 2.1

Размеры ЗАО

«ЛЕТО»

|

Показатели

|

2001г.

|

2002г.

|

2003

г.

|

В среднем за три года

|

|

1

|

2

|

3

|

4

|

5

|

|

Валовая продукция,

тыс. руб.

|

262270

|

272944

|

285719

|

273644

|

|

Товарная продукция,

тыс. руб.

|

285865

|

311489

|

349084

|

314579

|

|

Среднесписочная численность

работников, чел.

|

1275

|

1223

|

981

|

1160

|

|

в т.ч.

работники,

занятые в

с.х.

производстве

|

1137

|

1094

|

884

|

1038

|

|

Среднегодовая стоимость

основных средств, тыс. руб.

|

387706

|

426332

|

397642,5

|

403894

|

|

в т.ч.

основных

производственных

средств

|

290978

|

331996

|

-

|

311487

|

|

Земельная площадь, га

|

189

|

189

|

140

|

173

|

|

в т.ч.

с.х. угодия

|

153,4

|

153,4

|

105,4

|

137

|

|

из них

пашни

|

76

|

76

|

51

|

68

|

|

Оборотные средства,

тыс. руб.

|

92851,5

|

112262,5

|

131855

|

112323

|

Состав и структура

земельных угодий приведены в табл. 2.2.

Таблица 2.2

Состав и структура

земельных угодий

|

Наименование угодий

|

2001

г.

|

2002

г.

|

2003

г.

|

|

га

|

%

|

га

|

%

|

га

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Сельскохозяйственные угодия

|

153,4

|

81,2

|

153,4

|

81,2

|

105,4

|

75,29

|

|

в т.ч. пашня

|

76

|

40,2

|

76

|

40,2

|

51

|

36,43

|

|

49,5*

|

49,5*

|

48,39*

|

|

сенокосы

|

77,4

|

41,0

|

77,4

|

41,0

|

54,4

|

38,86

|

|

50,5*

|

50,5*

|

51,61*

|

|

пастбища

|

-

|

-

|

-

|

-

|

-

|

-

|

|

залежи

|

-

|

-

|

-

|

-

|

-

|

-

|

|

многолетние

насаждения

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Лесные массивы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Древесно-кустарниковые

растения

|

7

|

3,7

|

7

|

3,7

|

7

|

5,00

|

|

Пруды и водоемы

|

3

|

1,6

|

3

|

1,6

|

3

|

2,14

|

|

Приусадебные участки

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Прочие угодья

|

25,6

|

13,5

|

25,6

|

13,5

|

24,4

|

17,57

|

|

Всего земель

|

189

|

100

|

189

|

100

|

140

|

100

|

Вывод: ЗАО «Лето» является

средним предприятием. Данные таблицы 2.2 показывают, что размер угодий

предприятия за период 2001-2003 гг. обнаруживает тенденцию к сокращению. Так,

размер сельскохозяйственных угодий сократился с 153,4 га в 2001 году до 105,4 га в 2003 году,

всего размер земель предприятия сократился с 189 га в 2001 году до 140 га в 2003 году.

2.3.2.Объемы реализации продукции

Динамика объемов

продаж ЗАО «Лето» 2001-2003 г.г. представлена в

табл. 2.3.

Таблица 2.3

Динамика объемов продаж ЗАО «Лето» (тыс. руб.)

|

Наименование

|

2001

|

2002

|

Рост в % к 2001

|

2003

|

Рост в % к 2002

|

|

Объем продаж, всего

в том числе:

|

285965

|

311489

|

108,9

|

349084

|

112,1

|

|

-

сельхозпродукция

|

253355

|

266003

|

105,0

|

296892

|

111,6

|

|

-

товары

|

22174

|

31486

|

142,0

|

23808

|

75,6

|

|

-

работы,

услуги

|

10307

|

14000

|

135,8

|

28384

|

202,7

|

Как видно из табл. 2.6,

объемы продаж ЗАО «Лето» в 2002 году увеличились на 108,9% к 2001 году, а в

2003 году на 112,1% к уровню 2002 года. В основном рост объемов продаж

обеспечен за счет увеличения производства сельхозпродукции, рост которой в 2003

году составил 111,6%. Вместе с тем, в 2003 году сократились объемы продаж

товаров (75,6%) и значительно увеличились объемы, оказываемых работ и услуг

(202,7%).

Графически динамика

объемов реализации ЗАО «Лето» на рис.

2.2.

Рис. 2.2. Динамика объемов продаж ЗАО «Лето» за 2001-2003 г.г. в тыс. руб.

Рис. 2.2. Динамика объемов продаж ЗАО «Лето» за 2001-2003 г.г. в тыс. руб.

Структура объемов продаж ЗАО «Лето» 2001-2003 г.г. представлена в табл. 2.4.

Таблица 2.4.

Структура объемов продаж ЗАО «Лето» (тыс. руб.)

|

Наименование

|

2002

|

Структура в %

|

2003

|

Структура в %

|

|

Объем продаж, всего

в том числе:

|

311489

|

100,0

|

349084

|

100,0

|

|

-

сельхозпродукция

|

266003

|

85,3

|

296892

|

85,0

|

|

-

товары

|

31486

|

10,1

|

23808

|

6,8

|

|

-

работы,

услуги

|

14000

|

4,6

|

28384

|

8,2

|

Как видно из табл. 2.4, в

структуре объемов продаж наибольший удельный вес - 85,0% занимает продажа

сельхозпродукции, продажа товаров - 6,8%, выполнение работ, оказание услуг -

8,2%. В 2003 году сократились объемы продаж товаров и возросли объемы работ и

услуг.

Графически структура

объемов реализации ЗАО «Лето» на рис.

2.3.

Рис. 2.3. Структура

объема продаж в 2003 году

2.3.3. Анализ эффективности использования земель

Анализ эффективности

использования земель (табл.2.5) свидетельствует, что объем валовой продукции на

100 га

за указанный период значительно увеличился и составил в 2003 году 271080,6 тыс.

руб. против 170971,32 тыс. руб. в 2001 году, следовательно, возрос на 100109,3

тыс. руб.

Таблица 2.5.

Эффективность

использования сельскохозяйственных угодий

|

Показатели

|

2001

г.

|

2002

г.

|

2003

г.

|

|

Произведено

валовой продукции на 100 га,

тыс. руб.

|

170971,32

|

177929,6

|

271080,6

|

2.3.4.Производство продукции растениеводства

В таблице 2.6.

представлены данные производства продукции растениеводства за период 2001-2003

гг.

Таблица 2.6

Производство

продукции в зимних теплицах

|

Продукция

|

2001

г.

|

2002

г.

|

2003

г.

|

Среднегодовой темп роста, %

|

|

1

|

2

|

3

|

4

|

5

|

|

Овощи защищенного грунта, т

|

13019,8

|

13053,3

|

11154,4

|

92,6

|

|

в т.ч. огурцы

|

6827,7

|

7192,8

|

7077,3

|

101,8

|

|

помидоры

|

5576,8

|

5461,6

|

3626,2

|

80,6

|

|

Грибы, т

|

936,7

|

949,6

|

849,5

|

95,2

|

|

Рассада, тыс. шт

|

2473

|

2036

|

1567

|

79,6

|

Среднегодовой темп роста

овощей защищенного грунта = (Ö1154,4/13019,8)*100% =

92,6%.

Вывод: наблюдается сокращение

валового сбора овощей защищенного грунта, в том числе рост производства огурцов

и снижение производства томатов; сокращение валового сбора грибов и производства

рассады.

Проанализируем далее

показатели урожайности культур.

Таблица 2.7

Урожайность

культур

|

Показатель

|

2001

г.

|

2002

г.

|

2003

г.

|

Среднегодовой темп роста, %

|

|

1

|

2

|

3

|

4

|

5

|

|

Овощи защищенного грунта, кг/кв.м

|

25,22

|

26,54

|

22,49

|

94,43

|

|

в т.ч. огурцы первого оборота

|

19,5

|

19,9

|

20,1

|

101,5

|

|

огурцы второго оборота

|

7,7

|

8,2

|

4,9

|

79,8

|

|

томаты продленного оборота

|

25,7

|

26,9

|

26,6

|

101,7

|

|

томаты второго оборота

|

8,6

|

8,5

|

7,8

|

95,2

|

|

перец

|

12,5

|

11,2

|

8,6

|

82,9

|

|

баклажаны

|

15,2

|

12,0

|

9,3

|

78,2

|

|

Картофель, т/га

|

-

|

9,2

|

-

|

-

|

|

Капуста, т/га

|

-

|

14,8

|

-

|

-

|

Среднегодовой темп роста

овощей защищенного грунта = (Ö22,49/25,22)*100% =

94,43%.

Вывод: Наблюдается снижение

урожайности овощей защищенного грунта кроме огурцов первого оборота и томатов

продленного оборота.

Основное направление деятельности

ЗАО «Лето» - производство овощей защищенного грунта.

2.3.5.Анализ уровня

интенсивности производства

Проанализируем уровень интенсивности

производства.

Таблица 2.8

Анализ уровня интенсивности производства ЗАО «Лето»

|

Показатели

|

2001г.

|

2002г.

|

2003

г.

|

|

1

|

2

|

3

|

4

|

|

Приходится основных

производственных фондов, тыс. руб.:

|

|

на 100 га с.х. угодий

(фондообеспеченность)

|

189658,79

|

216425,03

|

377269,92*

|

|

на 100 га пашни

|

382865,79

|

436836,84

|

779691,18*

|

|

одного

работника

(фондовооруженность)

|

221,32

|

271,46

|

405,34*

|

|

Приходится на 100 га с.х. угодий:

|

|

затрат

труда, тыс. чел.-ч

(трудоемкость)

|

1580,18

|

1509,78

|

1736,24

|

|

пр-ых

затрат, тыс. руб.

|

132936,77

|

168287,48

|

285797,91

|

|

энергетических

мощностей,

л.с.

|

19439,37

|

21300,52

|

28116,70

|

|

энергетических

мощностей, квт

|

14190,74

|

15549,38

|

20525,19

|

|

Удельный вес пашни

в с.х. угодиях, %

|

49,54

|

49,54

|

48,39

|

Таблица 2.9

Экономическая эффективность интенсификации

производства ЗАО «Лето»

|

Показатели

|

2001г.

|

2002г.

|

2003г.

|

|

1

|

2

|

3

|

4

|

|

Урожайность:

|

|

|

|

|

овощи

защищенного грунта, кг/м²

|

25,22

|

26,54

|

22,49

|

|

овощи открытого грунта, ц/га

|

|

|

|

|

в том

числе:

картофель

|

-

|

0,92

|

-

|

|

капуста

|

-

|

14,80

|

-

|

Валовая продукция на:

|

|

|

|

|

100 га с.х. угодий,

тыс. руб.

|

170971,32

|

177929,6

|

271080,6

|

|

100 руб.

основных производственных

фондов с.х.

назначения, руб.

|

92,94

|

82,21

|

71,85

|

|

1

работника, занятого

в с.х.

производстве,

тыс. руб.

|

230,67

|

249,49

|

323,21

|

|

1 чел.- ч,

отработанный

в с.х.

производстве, руб.

|

108,20

|

117,85

|

156,13

|

|

Затраты на 1 руб. продукции,

руб.

|

0,78

|

0,95

|

1,05

|

Уровень рентабельности реализованной

с.х. продукции, %

|

21,06

|

1,74

|

0,27

|

Как видно из таблиц 2.8 и

2.9 за период 2001-2003 гг. уровень интенсивности производства предприятия

вырос, однако урожайность культур несколько снизилась, а затраты на 1 руб.

продукции возросли (1,05).

2.3.6.Оценка финансового состояния предприятия

Исходные данные для

оценки финансового состояния предприятия определяются с помощью стандартных

форм бухгалтерской отчетности: «Бухгалтерский баланс» (форма №1 по ОКУД),

«Отчет о прибылях и убытках» (форма №2 по ОКУД). (Приложения 3,4,5)

Важнейшим источником информации для анализа является баланс

предприятия, он состоит из двух частей. В первой части - активах - показывается

состав и размещение капиталов предприятия, т.е. все то, чем оно владеет на дату

составления баланса. Другая часть баланса - пассивы и собственный капитал -

показывает источники образования активов, т.е. источники образования и

накопления капитала. Пассивы еще называют обязательствами, так как они

показывают источники привлечения капитала извне. Итоговые показатели обеих

частей баланса всегда равны.

Основные технико-экономические показатели производственной

деятельности ЗАО «Лето» за 2001-2003 годы приведены в табл. 2.10

Из табл. 2.10 видно, что

Уставный капитал предприятия составляет 1573 тыс. руб. и на протяжении 2001-2003 г.г. не изменялся.

Таблица показывает, что

несмотря на то, что объем продаж предприятия увеличился в 2001 году на 8,9%, а

в 2003 году на 12%, показатель прибыли от продаж в 2002 году весьма значительно

уменьшился и составил всего 8,6% к предшествующему периоду, в 2003 году этот же

показатель по сравнению с 2002 годом составил 72,9%. Наряду с этим, высокой

остается себестоимость реализованной продукции, хотя по сравнению с 2002 годом

этот показатель улучшился почти на 17% (в 2002 году увеличение себестоимости

составило 128,9% к показателю 2001 года). Рентабельность продукции (прибыль от

продаж к себестоимости) в 2001 году составляла 19,9%, что является относительно

нормальным уровнем рентабельности, однако в 2002 году она упала до 1,3%, а в

2003 году составила всего 0,8%, т.е. предприятие находится на гране

убыточности.

Таблица 2.10

Основные

технико-экономические показатели

деятельности ЗАО «Лето»

за 2001-2003 годы

|

Показатели

|

Ед. изм.

|

Значение

показателей

|

|

2001 г.

|

2002 г.

|

2003 г.

|

|

Абс. вели-чина

|

% к пред. году

|

Абс. вели-чина

|

% к пред. году

|

|

Уставный капитал

|

Тыс. руб.

|

1573

|

1573

|

100,0

|

1573

|

100,0

|

|

Объем продаж без НДС

|

Тыс. руб.

|

285965

|

311489

|

108,9

|

349084

|

112,1

|

|

Стоимость основных

фондов

|

Тыс. руб.

|

257977

|

311489

|

120,7

|

349084

|

112,0

|

|

Среднесписочная

численность работающих

|

Чел.

|

1240

|

1223

|

98,6

|

981

|

80,2

|

|

Себестоимость

реализованной продукции, работ

|

Тыс. руб.

|

238484

|

307393

|

128,9

|

346100

|

112,6

|

|

Прибыль от продаж

|

Тыс. руб.

|

47381

|

4096

|

8,6

|

2984

|

72,9

|

|

Рентабельность (к себестоимости)

|

%

|

19,9

|

1,3

|

6,5

|

0,8

|

61,5

|

Далее проанализируем

состав и структуру актива баланса ЗАО «Лето».

Активы баланса выражают в

стоимостном выражении имущество, которым владеет предприятие на дату, указанную

в отчете. Для того чтобы имущество могло считаться активом, необходимо, чтобы

оно находилось во владении и распоряжении предприятия и имело стоимость в

денежном выражении.

Активы указываются по

двум разделам: текущие (краткосрочные) и долгосрочные (недвижимые) активы.

Обязательства предприятия

(раздел «Пассивы») перечисляются в балансовом отчете в следующих основных

группах: краткосрочные, долгосрочные и собственный капитал и резервы.

Обязательства показывают финансовую структуру предприятия, т.е. их каких

источников были получены финансы для его функционирования.

Детальный анализ баланса

предприятия позволяет сделать выводы о действительных результатах деятельности

предприятия за отчетный период и сформировать информацию, необходимую для

прогнозирования финансовых показателей на будущие периоды.

Анализ состава и структуры актива баланса ЗАО «Лето» приведен в

табл. 2.11.

Таблица 2.11

Анализ состава и структуры актива

баланса ЗАО «Лето»

Актив баланса

|

На начало периода

|

На конец периода

|

Абсолют-ное отклоне-ние, тыс. руб.

|

Темп роста, %

|

|

Тыс. руб.

|

% к итогу

|

Тыс. руб.

|

% к итогу

|

|

1.Внеоборотные активы

|

|

Нематериаль-ные активы

|

-

|

|

-

|

|

-

|

|

|

Основные средства

|

252285

|

|

232120

|

|

-20165

|

92,0

|

|

Незавершенное строительство

|

53909

|

|

6599

|

|

-47310

|

12,2

|

|

Долгосрочные финансовые

вложения

|

-

|

|

-

|

|

-

|

|

|

Отложенные налоговые активы

|

-

|

|

415

|

|

+415

|

|

|

Итого по 1

|

306194

|

|

239134

|

|

-67060

|

78,1

|

|

2. Оборотные активы

|

|

Запасы и затраты

|

90853

|

|

58160

|

|

-32693

|

64,0

|

|

Налог на добавленную стоимость

|

7633

|

|

3416

|

|

-4217

|

44,8

|

|

Дебиторская задолженность

|

22357

|

|

35144

|

|

+12787

|

157,2

|

|

Краткосрочные финансовые

вложения

|

-

|

|

43861

|

|

+43861

|

-

|

|

Денежные средства

|

999

|

|

1259

|

|

+260

|

126,0

|

|

Прочие оборотные активы

|

16

|

|

6

|

|

-10

|

37,5

|

|

Итого по 2

|

121864

|

|

141846

|

|

+19982

|

116,4

|

|

Баланс - Всего активов

|

428056

|

100,0

|

380980

|

100,0

|

-47080

|

89,0

|

|

|

|

|

|

|

|

|

Актив баланса на 31.12.03 г. сократился по сравнению с

01.01.03 г. на 47080 тыс. руб. (89,0%) и составил 380980 тыс. руб.

Внеоборотные активы также сократились на 67060 тыс. руб.

(78,1%) и составили на 31.12.03 г. 239134 тыс. руб.

Оборотные активы возросли с 121864 тыс. руб. по состоянию

на 01.01.03 г. до 141846 тыс. руб. на 31.12.03 г., увеличение составило 19982

тыс. руб. или 116,4%.

Анализ состава и структуры пассива баланса ЗАО «Лето»

приведен в табл. 2.12.

Таблица 2.12

Анализ состава и структуры пассива

баланса ЗАО «Лето»

Пассив баланса

|

На начало периода

|

На конец периода

|

Абсолют-ное отклоне-ние, тыс. руб.

|

Темп роста, %

|

|

Тыс. руб.

|

% к итогу

|

Тыс. руб.

|

% к итогу

|

|

3. Капитал и резервы (Собственные средства)

|

|

Уставный капитал

|

1573

|

|

1573

|

|

-

|

-

|

|

Добавочный капитал

|

189004

|

|

154866

|

|

-34138

|

81,9

|

|

Резервный капитал

|

393

|

|

393

|

|

-

|

-

|

|

Непокрытый убыток прошлых лет

|

|

|

|

|

|

|

|

Нераспределен-ная прибыль

|

43509

|

|

156219

|

|

+112710

|

359,0

|

|

Итого по 3

|

332644

|

|

312985

|

|

-19659

|

94,1

|

|

4. Долгосрочные обязательства

|

|

Долгосрочные кредиты и займы

|

-

|

|

-

|

|

-

|

-

|

|

Отложенные налоговые обязательства

|

-

|

|

5241

|

|

+5241

|

|

|

Итого по 4

|

-

|

|

5241

|

|

+5241

|

|

|

5. Краткосрочные обязательства

|

|

Краткосрочные кредиты и займы

|

53486

|

|

47818

|

|

-5668

|

89,4

|

|

Кредиторская задолженность

|

41568

|

|

14532

|

|

-27036

|

35,0

|

|

Задолженность перед

участниками по выплате доходов

|

358

|

|

404

|

|

+46

|

112,8

|

|

Итого по 5

|

95412

|

|

62754

|

|

-32658

|

65,8

|

|

Баланс - ВСЕГО пассив

|

428060

|

|

380980

|

|

-47080

|

89,0

|

|

|

|

|

|

|

|

|

Как видно из таблицы

2.12, добавочный капитал предприятия за рассматриваемый период уменьшился на

34138 тыс. руб. (81,9%). Более чем в три раза произошел прирост показателя

нераспределенной прибыли (359,0%), выросла задолженность предприятия перед

участниками по выплате доходов (112,8%), появились отложенные налоговые

обязательства (5241 тыс.руб.). Вместе с тем, уменьшилась кредиторская

задолженность на 27036 тыс.руб.

В табл. 2.13 приведен

расчет финансовых показателей деятельности ЗАО «Лето».

Таблица 2.13

Расчет финансовых (аналитических) показателей ЗАО «Лето»

|

Наименование показателя

|

Порядок расчета

|

Расчет

|

|

1

|

2

|

3

|

|

Показатели ликвидности

|

|

Общий коэффициент покрытия

|

Отношение текущих активов

(оборотных средств) к текущим пассивам (краткосрочным обязательствам)

|

На 01.01.03 г.

121861/95412 =

1,27

На 01.01.04 г.

141846/62754=

2,26

|

|

Коэффициент срочной

ликвидности

|

Отношение денежных средств и

краткосрочных ценных бумаг плюс суммы мобилизованных средств в расчетах с дебиторами к краткосрочным

обязательствам

|

На 01.01.03 г.

(22357+999)/95412=

0,24

На 01.01.04 г.

(35144+1259)/62754= 0,58

|

|

Коэффициент ликвидности при

мобилизации средств

|

Отношение материально-производственных

запасов и затрат к сумме краткосрочных обязательств.

|

На 01.01.03 г.

90859/95412=

0,95

На 01.01.04 г.

58160/62754=

0,93

|

|

Показатели финансовой устойчивости

|

|

Соотношение заемных и

собственных средств

|

Отношение всех обязательств

предприятия (кредиты, займы и кредиторская задолженность) к собственным

средствам (собственному капиталу)

|

На 01.01.03 г.

95412/332644=

0,28

На 01.01.04 г.

(5241+62754)

/312985= 0,21

|

|

Коэффициент обеспеченности

собственными средствами

|

Отношение собственных оборотных средств (собственный

капитал минус внеоборотные активы) к общей величине оборотных средств

|

На 01.01.03 г.

(332644-306194)/121864=

0,21

На 01.01.04 г.

(312985-239134)/141846=

0,52

|

|

Коэффициент маневренности

собственных оборотных средств

|

Отношение собственных оборотных средств к общей величине собственных средств

(собственного капитала) предприятия

|

На 01.01.03 г.

(332644-306194)/332644=

0,08

На 01.01.04 г.

(312985-239134)/312985=

0,24

|

Рассчитанные в табл. 2.13

показатели характеризуют финансовое состояние предприятия как устойчивое.

Общий коэффициент

покрытия предприятия за рассматриваемый период улучшился - на 01.01.2003 г. он

составлял 1,27, а на 01.01.2004 г.

составил 2,26 - это означает, что

предприятие ликвидно (платежеспособно), т.е. оборотные активы в 2,26 раза

превышают текущие пассивы (краткосрочные обязательства).

Коэффициент срочной ликвидности также улучшился с 0,24 на

01.01.2003 г. до 0,58 на 01.01.2004 г. и означает, что краткосрочные

обязательства предприятия на 58% (0,58) обеспечены быстроликвидными средствами

- денежными средствами и дебиторской задолженностью.

Вывод: Уровень экономической

эффективности развития ЗАО «Лето» за последние три года, несмотря на финансовую

устойчивость предприятия, свидетельствует о серьезных негативных тенденциях,

что нашло отражение в снижении рентабельности и прибыльности предприятия.

Вышеизложенные факты в совокупности говорят, прежде всего, о низком уровне

финансового управления на предприятии. Очевидно, что проблема снижения

прибыльности не была решена за счет сокращения численности работающих: с 1240 в

2001 году до 981 в 2003 году. Оценивая данное обстоятельство можно сказать, что

сокращение затрат на оплату труда без внесения необходимых изменений в

механизмы финансового управления, не влияет на показатель рентабельности

производства и размер прибыли предприятия.

2.4. Обеспеченность трудовыми ресурсами и основными

фондами

2.4.1.Анализ обеспеченность трудовыми ресурсами

Проанализируем уровень

обеспеченности предприятия трудовыми ресурсами.

Среднегодовая численность

работников ЗАО «Лето» за 2003 год составила 981 чел., из них служащие

составляют 150 человек (в том числе: руководители - 51, специалисты - 94).

Основываясь на данных,

представленных в Приложениях 6,7,8 (Штатное расписание) проведем анализ

движения рабочей силы.

Таблица 2.14

Показатели движения

рабочей силы ЗАО «Лето»

|

Показатель

|

2003

г.

|

|

1

|

2

|

|

Среднесписочная численность работников, чел.

|

981

|

|

Принято, чел.

|

60

|

|

Уволено, чел.

|

423

|

|

в т.ч.:

- за нарушение трудовой дисциплины

- по собственному желанию

- на пенсию

|

5

266

38

|

|

Коэффициент притока

|

6,12

|

|

Коэффициент оттока

|

43,12

|

|

Коэффициент общего оборота

|

49,24

|

|

Коэффициент текучести

|

27,62

|

|

Сальдо миграции

|

-363

|

Данные таблицы 2.14

показывают, что отток рабочей силы (43,12%) более чем в 7 раз превышает приток (6,12%),

высока текучесть кадров (27,62).

Проведем анализ экономии

фонда оплаты труда по категориям работников.

Таблица 2.15

Абсолютная экономия или перерасход фонда оплаты труда

по категориям работников

(тыс. руб.)

|

Категория работников

|

2001

г.

|

2002

г.

|

2003

г.

|

Отклонение 2003

г. от (+,-)

|

|

2001

г

|

2002

г

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Рабочие постоянные

|

54324

|

71004

|

58145

|

+3821

|

-12859

|

|

Рабочие сезонные и временные

|

40

|

6

|

-

|

-40

|

-6

|

|

Служащие

|

11545

|

14096

|

11937

|

+392

|

-2159

|

|

Итого

|

65909

|

85106

|

70082

|

+4173

|

-15024

|

|

Работники списочного состава других организаций, привлеченных на

с.х. работы

|

881

|

1285

|

1043

|

+162

|

-242

|

|

Работники подсобных предприятий

|

2498

|

3301

|

2412

|

-86

|

-889

|

|

Работники ЖКХ

|

829

|

984

|

881

|

+52

|

-103

|

|

Работники торговли и общепита

|

1119

|

1576

|

684

|

-435

|

-892

|

|

Работники детских учреждений

|

995

|

1381

|

1227

|

+232

|

-154

|

|

Работники, занятые прочими видам деятельности

|

79

|

85

|

91

|

+12

|

+6

|

|

Всего

|

72310

|

93718

|

75377

|

+3067

|

-18341

|

Как видно из таблицы

2.15, экономия фонда оплаты труда наблюдается практически по всем категориям

работников (за исключением категории «работники, занятые прочими видам

деятельности»). В набольшей степени экономия произошла по категории «постоянные

работники» (-12859 тыс. руб.), что связано с сокращением именно этой категории

работников, однако фактор экономии, как показано выше, не оказал существенного

воздействия на показатели рентабельности предприятия.

2.4.2.Анализ обеспеченности и эффективности

использования основных средств

Проведем далее анализ

обеспеченности АО «Лето» основными средствами.

Анализ обеспеченности ЗАО

«Лето» основными средствами приведен в табл. 2.16.

Таблица 2.16

Обеспеченность ЗАО «Лето»

основными средствами

|

Показатель

|

2001г.

|

2002г.

|

2003г.

|

|

1

|

2

|

3

|

4

|

|

Приходится средств с.х. назначения, тыс. руб.:

|

|

|

|

|

на 100 га с.х. угодий

|

183952,4

|

216425,0

|

377270*

|

|

на 100 га пашни

|

371293,4

|

436836,8

|

779691*

|

|

на 1 работника

|

221,32

|

271,5

|

405,3*

|

|

Энергообеспеченность, квт:

|

|

|

|

|

на 100 га с.х. угодий

|

14191

|

15549

|

20525

|

|

на 100 га пашни

|

28643

|

31385

|

42419

|

|

Энерговооруженность труда, квт/чел

|

17,1

|

19,5

|

22,1

|

Из данных таблицы 2.16

следует, что за период 2001-2003 гг. обеспеченность основными средствами (с.х

угодия, пашни) возросла почти в два раза.

Проведем анализ

показателей движения и структуры основных средств.

Таблица 2.17

Показатели движения и структура основных средств ЗАО

«Лето»

|

Показатели

|

2003

г.

|

|

1

|

2

|

|

Основные средства на начало года, тыс. руб.

|

428461

|

|

в т.ч. продуктивный скот и многолетние насаждения

|

-

|

|

Выбыло основных средств, тыс. руб.

|

86385

|

|

Поступило основных средств, тыс. руб.

|

24748

|

|

Основные средства на конец года, тыс. руб.

|

366824

|

|

в т.ч. продуктивный скот и многолетние насаждения

|

-

|

|

Износ на начало года, тыс. руб.

|

176176

|

|

Износ на конец года, тыс. руб.

|

134704

|

|

Проценты:

|

|

|

- прироста

|

14,39

|

|

- выбытия

|

20,16

|

|

- обновления

|

6,75

|

|

- периодичности

|

15 лет

|

|

- замены

|

349,1