Содержание

Введение.. 3

Глава 1. Издержки производства и

конкурентоспособность предприятий. 6

1.1

Издержки производства. 6

1.2

Конкурентоспособность предприятия. 12

Глава 2. Анализ деятельности ООО “Дальстрой”. 18

2.1

Краткое характеристика предприятия. 18

2.2

Анализ издержки производства. 21

2.3

Анализ конкурентоспособности. 32

Глава 3. Рекомендации. 35

Заключение.. 38

Список литературы... 40

Введение

Сложный путь экономическая наука прошла в XX в. Он был ознаменован процессами дифференциации

и интеграции экономического знания, появлением нетрадиционных его отраслей.

Ряд новых направлений и школ оформился в самостоятельные теории. Несмотря на

различия в понимании многих явлений и процессов, для всех них свойствен

функциональный характер, т.е. связанность с разработкой принципов

совершенствования экономического механизма.

Развитие экономической науки происходило по мере того, как

люди сталкивались с теми или иными хозяйственными проблемами и пытались их

разрешить. История ее развития является одновременно историей развития

отношений труда и собственности, разделения и обобществления труда, развития

отношений обмена и в целом рыночных отношений. Знакомство со всем многообразием

концепций экономической теории является абсолютно необходимым условием

формирования полного экономического знания. Однако подробно они рассматриваются

в курсе истории экономических учений.

В современной экономической науке существует ряд направлений,

развивающихся на общем фундаменте. Ключевое различие между ними состоит в

оценке государственного вмешательства в экономическую жизнь: его масштабов и

форм, преимущественного использования бюджетной (директивной) или

денежно-кредитной, индикативной политики. Амплитуда колебаний здесь достаточно

широка: от неолиберализма, считающего, что услуги

государства есть прямой вычет из валового дохода, что они к тому же блокируют

работу рыночных сил, до признания необходимым в большой степени

огосударствления, призванного решать проблемы безработицы и других бедствий.

В развитой рыночной экономике субъект, выполняющий экономические

функции, называется экономическим

субъектом. К экономическим субъектам относятся функционирующие фирмы и

предприятия всех размеров, государство, различные фонды, объединения,

ассоциации и прочие функциональные образования, домохозяйства (семья) и отдельный

человек. В процессе деятельности экономических субъектов возникает экономическое явление. Экономические

явления в динамике называются экономическими

процессами. Причинно-следственные взаимосвязи, возникающие между

экономическими явлениями в процессе их развития, называются экономическими механизмами. Они

используются экономическим субъектом для достижения положительных результатов

деятельности.

В практической части курсовой работы необходимо

проанализировать компанию ООО “Дальстрой”, при

анализе были использованы следующие методы экономического анализа, следует

привести авторов, где эти методы на наш взгляд более уместны:

Л.Е. Басовская в своем учебнике “Экономическая

теория” рассматривает такие экономические методы:

Статистические;

Количественные, качественные;

Выборочный метод;

Экономических измерений;

Экспертных оценок;

Финансовых коэффициентов;

Автор Л.И. Кравченко и в его книге “теория анализа

хозяйственной деятельности” рассматривал такие методы:

Экономико-математические;

Дисконтирования;

Динамического программирования;

Балансовые методы;

Оптимизации;

Н.П. Любушин “Анализ финансово-экономической деятельности

предприятия” рассматривает следующие методы:

Статистические;

Математические;

Детерминированного и стохастического факторного анализа;

Элементарной и высшей математики

Факторного анализа

Функциональная деятельность экономических субъектов

направлена на решение трех основных задач воспроизводства:

1. Какие из конкурирующих товаров и услуг должны быть произведены,

в каком количестве и какого качества? Решение этой задачи определяет

ассортимент потребления, а следовательно, удовлетворение потребностей, как

личных, так и производственных.

2. Как производить товары в нужном количестве и

соответствующего качества, т.е. с привлечением каких ресурсов, имеющихся всегда

в ограниченном количестве, и с использованием какой технологии? Привлечение

ресурсов обусловливает отношения между экономическими субъектами в сфере

производства и обмена.

3. Для кого производить? Решение этой задачи определяет

структуру социальных и производственных потребителей и формирует первичные

отношения между экономическими субъектами в сфере производства, распределения,

обмена и потребления.

Целью курсовой работы является изучение вопросов по

экономической теории и написать контрольную работу, так же необходимо рассчитать

задачи по практической части.

Работа основывается на литературе по экономической теории

различных авторов, целесообразно будет отметить таких авторов как С. Фишер, Макконел и др.

Задача курсовой работы заключается в написании работы исходя

из заданий курсовой работы.

Глава 1. Издержки производства и конкурентоспособность предприятий.

1.1 Издержки производства.

Центральное место в анализе хозяйственной деятельности любого

коммерческого предприятия занимает анализ издержек и дохода в той или иной

форме. Вся совокупность затрат, связанных с использованием ресурсов и услуг для

производства продукции, называется

издержками производства. Последние

в зависимости от их отношения к собственности предприятия и характера учета

подразделяются на внешние, или явные и внутренние, или неявные издержки.

Внешние издержки. К внешним, или явным издержкам относятся те затраты,

которые предприятие несет в результате осуществления платежей за необходимые

ему ресурсы и услуги. К таким затратам относятся, например, плата за сырье и

материалы, заработная плата наемных работников, выплата процентов за кредиты,

рента за аренду земли, оплата транспортных расходов, различного рода

консультационных услуг и многое другое. В обобщенном виде можно сказать, что —

это те затраты, которые подкрепляются платежными документами и проходят учет в

бухгалтерских книгах. Поэтому внешние издержки условно еще можно назвать

бухгалтерскими издержками.

Внутренние издержки. Внутренние, Или скрытые (неявные) издержки включают в

себя затраты ресурсов, принадлежащих предприятию. Это такие расходы, которые не

выступают в форме денежных платежей поставщикам факторов производства и

промежуточных изделий. Оценка внутренних издержек осуществляется либо с помощью

приравнивания стоимости собственных ресурсов к рыночным ценам идентичных

ресурсов, которые пришлось бы оплатить, если бы предприятие не располагало ими,

либо путем определения денежных платежей, которые можно было бы получить в

случае предоставления собственных ресурсов другим рыночным контрагентам.[1]

К внутренним издержкам относится также и возмещение усилий,

сопряженных с реализацией предпринимательского таланта, риском, управлением

предприятием.

Вся совокупность усилий и риска предпринимателя возмещается в

форме дохода, называемого нормальной прибылью. Следовательно, во внутренние

издержки включается также нормальная

прибыль как вознаграждение за предпринимательский талант по управлению

предприятием.

Разграничение издержек на внутренние и внешние составляющие

позволяет ввести дифференцированный анализ поиска путей повышения эффективности

работы предприятия. Эффективные мероприятия, направленные на более полное и

рациональное использование внутренних ресурсов, существенно повышают производительность

и тем самым обеспечивают меньшую степень зависимости предприятия от

складывающейся конъюнктуры рынка.

Это ни в коем случае не принижает значимости учета внешней

экономической среды, но позволяет обратить внимание на то, что предприятие,

имеющее более высокую производительность по * Сравнению с конкурентами, в меньшей степени зависит от конъюнктуры

рынка.

Различное экономическое содержание внешних и внутренних. Издержек

обусловливает и различные оценки размера получаемой прибыли. В соответствии с

этими оценками необходимо различать экономическую

и бухгалтерскую (учетную) прибыль.

Если обратиться к модели трудовой стоимости и цены товара, то

можно обнаружить существенное сходство с только что рассмотренной схемой

соотношения различных видов издержек и прибыли. Известная формула цены товара Ц= (С+ F+ Р) включает в себя

два крупных элемента: издержки производства и прибыль. Под С понимаются затраты на приобретение

средств производства, или издержки, связанные с использованием

материально-вещественных факторов производства, под F— издержки на рабочую силу, под Р—прибыль.

Однако здесь нельзя забывать о том, что это «чистая», или идеальная

модель капиталистического производства, в которой собственник предприятия

оказывается в стороне от производственного процесса, а всю работу вне зависимости

от ее содержания выполняют лица наемного труда. Следовательно, и вся прибыль

рассматривается как форма проявления прибавочной стоимости, т.е. стоимости,

созданной лицами наемного труда.

Однако в действительности мы всегда сталкиваемся с модифицированной

моделью, которая сопряжена с участием внутрифирменных элементов и факторов.

Во-первых, речь идет о затратах материальных ресурсов, принадлежащих

предприятию, и, следовательно, они выступают в качестве элемента издержек

средств производства. Как видно, здесь материальные издержки не разграничиваются

на внутренние и внешние, а берутся в их совокупности. Во-вторых, переменный

капитал (V) в идеальной модели включает в себя исключительно затраты на оплату

лишь наемного труда. В действительности в данные издержки должна быть включена

и оплата труда предпринимателя, и затраты, осуществляемые им по реализации

организационно-технических и организационно-экономических мероприятий в рамках

фирмы. Это включение обусловлено тем, что согласно трудовой теории стоимости

все затраты труда выступают в качестве стоимости образующего фактора.

Постоянные издержки. В

краткосрочном периоде при стабильности основополагающих условий производства

его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те

затраты, которые не изменяют своей величины с изменением (сокращением, или

увеличением) объема выпускаемой продукции. К такого рода издержкам относятся

затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования,

т.е. амортизация, а также содержание административно-управленческого персонала,

рента, процент. Эти и подобного рода издержки предприятие вынуждено нести

независимо от степени задействования производственных

мощностей, сокращения или расширения объемов выпускаемой продукции, от того,

относятся ли они к внешним или внутренним издержкам.[2]

Переменные издержки. К

переменным издержкам относятся

те затраты, которые изменяются вместе с изменением объемов выпускаемой

продукции, К такого рода издержкам относятся затраты, связанные с приобретением

сырья, материалов, оплатой труда. Если предприятие увеличивает объемы

выпускаемой продукции, то для этого необходимо больше закупить сырья и

материалов, выплатить большую сумму заработной платы наемным рабочим.

Наряду с анализом динамики суммарных постоянных, переменных и

общих издержек важно знать их величины, приходящиеся на единицу продукции.

Именно этот вид издержек позволяет осуществлять сопоставление затрат с ценой

или выручкой, получаемой от реализации единицы продукции. Средние издержки — это затраты на

производство единицы продукции. Их можно рассчитать по отношению к постоянным,

переменным и общим издержкам, если соответствующие суммарные величины разделить

на число единиц выпускаемой продукции. Это можно записать в следующем виде:,

И= Ипост /Q, И = Иер / Q, И = Иобщ / Q

где Ипост, Иер ,Иобщ—

соответственно полные и средние постоянные, переменные и общие издержки,

связанные с выпуском продукции; Q — количество выпущенной продукции.

Предельные издержки. Предельные издержки —

это такие издержки, которые обусловлены затратами на производство

дополнительной единицы продукции по отношению к ранее выпущенному ее объему.

Однако получить величину предельных издержек непросто. Это обусловливается тем,

что вовлечение дополнительно того или иного ресурса, на который осуществляются

затраты, в различных ситуациях может вызвать весьма неравновеликие приращения

объема выпускаемой продукции. Поэтому необходимо знать величину предельного продукта, который

представляет собой приращение выпуска продукции, вызванное вовлечением в

производство дополнительной единицы того или иного ресурса при неизменном

объеме использования других ресурсов. Следовательно, предельные издержки можно

получить путем деления приращения полных общих издержек, затраченных на

привлечение дополнительной единицы ресурса, на величину физического предельного

продукта.

1. Издержки производства представляют собой совокупность

затрат, связанных с выпуском продукции. Они подразделяются на внешние и

внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии

принадлежности используемого ресурса. Если ресурс является собственностью

предприятия (предпринимателя), то его затраты относятся к внутренним издержкам,

если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам.

К внутренним издержкам относится также возмещение всей совокупности усилий и

риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская ,прибыль равняется разности между валовым доходом (общей

выручкой) и внешними издержками. Экономическая прибыль есть разность

между валовым доходом и суммой внутренних и внешних издержек (общими издержками).

Поэтому бухгалтерская прибыль больше экономической на величину внутренних

издержек.

4. В краткосрочном периоде издержки производства

подразделяются на постоянные и переменные. Критерием отнесения издержек к

постоянным или к переменным является их реакция на изменение объема производства.

Если при изменении объема выпускаемой продукции величина определенных Затрат

остается неизменной, то речь идет о постоянных издержках. Если же затраты

изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о

переменных издержках. В сумме постоянные и переменные издержки образуют общие

издержки.

5. Издержки производства, приходящиеся на единицу продукции,

называются средними издержками. Средние издержки бывают переменными,

постоянными и общими. Они рассчитываются путем деления соответственно

переменных, постоянных и общих издержек на объем продукции, связанный с данными

издержками. Однако средние издержки необходимо отличать от предельных издержек,

которые также связаны с выпуском единицы продукции. Если средние издержки

указывают, какие затраты приходятся в среднем на единицу продукции при данном

объеме производства, а предельные издержки свидетельствуют о затратах, приходящихся

на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся

объему производства.[3]

6. В долгосрочном периоде все издержки становятся

переменными, так как происходят изменения не только в самом производстве в

результате инвестиционной деятельности, но и в условиях хозяйствования, т.е.

изменения самой экономической среды использования факторов производства.

1.2 Конкурентоспособность

предприятия.

Рассмотрев в предыдущей главе виды издержек, их структуру и

выявив взаимосвязи между ними, перейдем к анализу положения предприятия и его

поведения в условиях различных рыночных структур. Под структурой рынка понимается его характеристика с точки зрения

воздействия как рынка на положение и поведение отдельных товаропроизводителей,

так и отдельных предприятий на состояние рынка. При этом решающее значение

имеет количество продавцов и масштабы их предложения, характер продукции,

легкость входа на рынок и выхода из него, доступность информации. Знание

структуры рынка необходимо для того, чтобы определить возможные объемы продаж

при различных уровнях цен и то, как поведут себя предприятия-конкуренты под

воздействием предпринимаемых шагов. По данному критерию выделяют следующие типы

рынков: Чистой конкуренции, чистой монополии, монополистической конкуренции и

олигополии. За исключением чистой, или совершенной конкуренции, все другие

структуры характеризуют рынок несовершенной конкуренции.[4]

Особенности рынка чистой

конкуренции. Исследование структур рынка необходимо начать с чистой конкуренции,

так как знание ее механизмов имеет важное аналитическое значение для выявления

взаимозависимости цен и объемов производства в любой модели рынка. Исследование

рынка чистой конкуренции имеет

особое теоретическое и практическое значение не в силу ее большой роли в

экономической жизни общества (ее роль незначительна), а в силу раскрытия

методологии познания других структур рынка. Рассмотрим

модель чистой конкуренции. Для рынка чистой

конкуренции характерен целый ряд уже знакомых нам признаков.

Прежде всего речь идет о наличии большого или неограниченного

числа продавцов, что не позволяет ни одному товаропроизводителю навязать цену

путем ограничения или увеличения производства в связи с незначительной долей

каждого из них на рынке. Каждый товаропроизводитель полностью подчиняется

действию рыночных механизмов, которые выявляют наиболее эффективные отрасли и

сферы хозяйственной деятельности для приложения капитала и других ресурсов.

Немаловажным обстоятельством является то, что для рынка чистой конкуренции

характерна стандартизованная, однородная продукция.

Кривые спроса отрасли и предприятия. Проанализируем

рынок чистой конкуренции во взаимосвязи с ценой спроса. Следует обратить

внимание на то, что эта цена различна для всей совокупности

товаропроизводителей (на уровне отрасли) и для каждого из них (на уровне

отдельно взятого предприятия). Как известно, цена на рынке определенного

продукта устанавливается и изменяется под влиянием поведения всех товаропроизводителей.

Общее состояние спроса находит свое выражение в том, что кривая общего

(отраслевого) спроса обладает эластичностью по цене. Кривая рыночного

отраслевого спроса является нисходящей кривой, что указывает на зависимость

объемов производства от цены, устанавливаемой в результате конкуренции всех

предприятий, связанных с рынком данного вида продукции.[5]

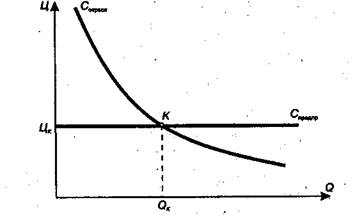

На рис. 2 представлены

две кривые спроса. Одна из них Сотрасл

выражает зависимость изменения величины общего спроса отдинамики

цен на отдельном отраслевом рынке, другая кривая Спредпр

представляет совершенную эластичность спроса на данный вид продукций для

отдельно взятого предприятия.

Рис 2. Кривая отраслевого спроса и спроса отдельного предприятия.

Горизонтальное положение данной кривой указывает на

отсутствие возможности у отдельного предприятия влиять на изменение рыночной

цены. Данное обстоятельство вызвано тем, что сколько бы ни расширяло

предприятие выпуск продукции, его доля на рынке остается недостаточной для

того, чтобы повлиять на цену, вызвать ее изменение. Поэтому и кривая спроса,

располагаясь горизонтально, свидетельствует о том, что цена спроса для

предприятия является постоянной и заданной рынком величиной.

1.

Предприятие в условиях чистой конкуренции не может оказать влияния на рыночную

цену, так как, изменяя объемы выпуска продукции, оно не может повлиять на общую

массу предлагаемой продукции ввиду того, что его доля в общем выпуске продукции

отраслью малозначительна. Поэтому для отдельно взятого предприятия цена есть величина

заданная. В связи с тем, что цена спроса выступает для товаропроизводителя доходом,

кривая спроса предприятия характеризуется совершенной эластичностью.

2. Так как каждая последующая единица продается по одной и

той же цене, то у предприятия-конкурента цена, средний доход и предельный доход

равны между собой. Предельный доход — это доход, получаемый от реализации

каждой последующей (дополнительной) единицы продукции. Поэтому валовой доход

равномерно возрастает по мере увеличения выпуска продукции на каждую

последующую единицу, т.е. он находится в линейной функциональной зависимости

от цены (среднего, предельного дохода).

3. В процессе хозяйственной деятельности в зависимости от

складывающейся ситуации предприятие решает задачу или максимизации прибыли,

или минимизации убытков, или прекращения своей деятельности. Решение этих

задач может осуществляться на основе как валовых, так и " предельных

величин, но всегда речь идет о выявлении валового дохода и общих издержек.

4. Предприятие максимизирует прибыль путем определения такого

объема выпуска продукции, который обеспечивает наибольшую разность между

валовым доходом и общими издержками. Если предприятие несет убытки, то оно также определяет

объем производства, который обеспечит наименьшую разность между общими

издержками и валовым доходом, т.е. в этом случае общие издержки больше валового

дохода. Предприятие минимизирует убытки до тех пор, пока они остаются меньше

постоянных издержек. Как только убытки превысят величину последних, предприятие решает

проблему своего закрытия. Можно сказать, что предприятие минимизирует убытки до

тех пор, пока валовой доход (выручка) превышает переменные

издержки.

5. Максимизацию прибыли и минимизацию убытков предприятие

может осуществлять и на основе предельных величин: равенства предельного дохода

предельным издержкам. При продаже каждой последующей единицы предельный доход

превышал предельные издержки. Как только предельные издержки превысят,

предельный доход, общая масса прибыли станет убывать. Поэтому предприятие прекращает

наращивание объема выпуска и получает максимум (прибыли при том объеме

производства, при котором предельные издержки равны предельному доходу. При

данном объеме выпуска разность между ценой (средним доходом) и средними общими

издержками будет наибольшей. Эта разность, умноженная на объем производства

продукции, равна максимальной совокупной прибыли.

6. Когда средние общие издержки становятся больше цены

(среднего Дохода), предприятие терпит убытки. Однако это не значит, что его

необходимо закрывать. Предприятие будет минимизировать убытки до тех пор,

превышает средние переменные издержки. При достижении их убытки станут равны

величине средних постоянных издержек. К этой ситуации предприятие может продолжать

свою деятельность или приостановить ее, но в любом случае оно будет нести

убытки, равные в достоянным издержкам. Объем, при котором предприятие несет

минимальные убытки, определяется равенством опять-таки (как и при максимизации

прибыли) предельного дохода и предельных издержек.

7. Предприятие приостанавливает свою

деятельность (закрывается), если при объеме производства, обеспечивающем

равенство предельного дохода предельным издержкам, цена не покрывает средних

переменных, издержек, а следовательно, суммарные убытки превышают величину полных

постоянных издержек.[6]

Глава 2. Анализ деятельности ООО “Дальстрой”.

2.1 Краткая характеристика

предприятия.

Строительная компания ООО “Дальстрой”

занимается строительством объектов для производства и жилья. Строительная

компания была основана в 2000 году объединением мелких компаний,

профилирующиеся на изготовлении металлических и пластмассовых изделий для

строительства и строительные компании.

Уставной капитал фирмы составляет 7347,2 тыс. рублей,

в т.ч.:

·

личные денежные вклады: 2795 тыс. руб., что составляет 38 %

от УК;

·

стоимость имущества членов организации арендаторов — 4532,2

тыс. руб., что составляет 62 % УК.

Учредителями фирмы являются юридические лица — “Морозов

и Ко”, АО “Перегин и Ко”, ООО “Металлист”.

За

четыре года существования организация имела прибыль 3150тыс.рублей. По

результатам деятельности 2003 года предприятие обеспечила рост дохода на 10% по

сравнению с 2002 года, предприятие является рентабельной и перспектива роста до

2010 года составит 50% от нынешней стоимости активов.

ООО Дальстрой расчетный счет

1467867 в акционерно-коммерческом банке «Муниципальный», корсчет 700161328 в ГУ

Госбанка РФ по Хабаровскому краю, ИНН 4345000930, код ОКПО 07509111, БИК

043304728, код ОКОНХ 71311, 80100, 14720, 14651.

Юр. Адрес: 635687 город Хабаровск ул..Ленина

24 ПО «ПРОФИ».

Согласно Гражданского Кодекса РФ, исходя из

организационно-правовой формы общество ограниченной ответственности, данное предприятие

находится в собственности нескольких акционеров.

Поставщиками компании Дальстрой по пластмассам, резине, проводам, кабельной

продукции, продукции химической промышленности, магнитным материалам и другим

являются заводы России и стран СНГ, а основными заказчиками выступают различные

организация, по договору с мэрией города Хабаровска проводят строительство

учреждений для бюджетных организаций.

Высшим органом управления ООО

является собрание акционеров. К исключительной компетенции собрания акционеров

относятся следующие вопросы, решение по которым принимается, если за него

проголосовали владельцы более 50% обыкновенных акций, присутствующие на

собрании, основные из них:

1)

утверждение сделок и иных действий, влекущих возникновение обязательств

от имени ООО, которые превышают полномочия, предоставленные Совету директоров;

2)

принятие решений о залоге, сдаче в аренду, продаже, обмене или ином

отчуждении недвижимого имущества ООО либо иного имущества, состав которого

определяется учредительными документами ООО, если размеры сделки или стоимость

имущества, составляющего предмет сделки, превышают 10% активов ООО;

3)

принятие решения об образовании дочерних предприятий и участии ООО в иных

предприятиях, объединениях предприятий;

4)

принятие решений о слиянии, присоединении, преобразовании ООО в

предприятие иной организационно-правовой формы;

5)

принятие решений о ликвидации ООО, создании ликвидационной комиссии и

утверждении ее отчета;

6)

избрание членов Совета директоров, назначение Генерального директора АО.

Совет директоров и

правление.

Основной задачей членов

Совета директоров является выработка

политики с целью увеличения прибыльности ООО. Компетенция Совета директоров.

1. Совет директоров имеет

право принимать решения по всем вопросам деятельности ООО и его внутренним

делам, за исключением вопросов, отнесенных к исключительной компетенции

собрания акционеров.

2. Совет директоров не имеет

права делегировать свои полномочия другим лицам или органам, если иное прямо не

установлено законодательными актами РФ и настоящим Уставом.

3. Совет директоров имеет

следующие полномочия и обязан принимать соответствующие им решения:

- рекомендовать акционерам

величину, условия и порядок увеличения или уменьшения размера уставного

капитала и в письменной форме удостоверить, что увеличение уставного капитала

равно справедливой рыночной стоимости соответствующего вклада в уставный

капитал ООО[7];

- принимать нормативные

документы, регулирующие отношения внутри ООО;

- принимать правила и регламент проведения

заседаний Совета;

- утверждать заключение или

прекращение любых сделок, в которых одной стороной выступает ООО, а другой

стороной - любой акционер, владеющий пакетом акций, составляющим не менее 5%

уставного капитала, член Совета директоров или должностное лицо ООО;

- давать акционерам

рекомендации относительно создания филиалов, представительств, отделений или

дочерних предприятий;

- определять порядок

представления всех счетов, отчетов, заявлений, системы расчета прибылей и

убытков, включая правила, относящиеся к амортизации;

- определять политику и

принимать решения, касающиеся получения и выдачи ссуд, займов, кредитов,

гарантий;

- давать рекомендации о

размере выплачиваемого акционерам дивиденда;

- принимать решения об

осуществлении ООО капиталовложений, размер которых превышает 10% годового

оборота АО в предшествующем году;

- утверждать заключение

сделок с активами ООО, размер которых превышает 20% квартального оборота ООО в

предшествующем квартале, в порядке, установленном собранием акционеров.

2.2 Анализ издержек

производства.

В современных условиях

хозяйствования планомерное снижение

себестоимости продукции является

важнейшим фактором развития экономики. Возрастает роль себестоимости как

основного фактора образования прибыли. Задание устанавливается в виде измерения

затрат на рубль товарной продукции. Себестоимость, представляя собой затраты предприятия на производство и реализацию

продукции, служит основой соизмерения

расходов с доходами.

На предприятиях планируются

и учитываются следующие основные показатели издержек производства: затраты на

производство, себестоимость товарной и реализованной продукции, затраты на 1

рубль товарной и реализованной продукции, себестоимость сравнимой продукции,

себестоимость отдельных важнейших изделий. При анализе издержек

производства используются также показатели:

затраты предметов труда на 1 рубль товарной продукции, затраты трудовые

(заработная плата и расходы на социальное страхование) на 1 рубль товарной

продукции, производство на 1 рубль затрат (полной себестоимости) чистой

продукции и товарной продукции.

Анализ себестоимости

продукции направлен на выявление эффективности использования материальных,

трудовых и денежных ресурсов в процессе производства, снабжения и сбыта

продукции. Изучение себестоимости продукции

позволяет полнее оценивать показатели рентабельности, достигнутые на

предприятии[8].

Затраты на производство

охватывают все материальные, трудовые и денежные расходы, необходимые для

производственно-хозяйственной деятельности. Издержки на производство продукции

состоят из затрат средств труда (амортизация),

предметов труда, а также части затрат самого труда работников, которая возмещается или в форме заработной

платы, и прочих денежных расходов. Для анализа данных о затратах на

производство и реализацию продукции рассмотрим таблицу 2.1 составленную на основе годового отчета филиала.

Табл.

2.1.

Анализ

затрат на производство и реализацию продукции Дальстрой

за 2003-2004 гг., тыс. руб.

|

Элементы

затрат

|

Всего

за год (факт)

|

|

2003

год

|

2004

год

|

|

сумма

|

уд.

вес в % к затратам на производ-ство

|

сумма

|

уд.

вес в % к затратам

на

производ-ство

|

|

1

|

2

|

3

|

4

|

5

|

|

Объём продукции (в действ. ценах без НДС)

|

1229,9

|

х

|

3588,2

|

х

|

|

Себестоимость продукции

|

854,7

|

х

|

1998,8

|

х

|

|

Затраты на производство и реализ. продукции

|

861,9

|

100

|

2000,2

|

100,0

|

|

Материальные затраты: в т.ч.

|

296,6

|

34,4

|

920,9

|

46,0

|

|

Сырьё, материалы

|

226,6

|

26,3

|

633,6

|

31,7

|

|

Покупные полуфабрикаты

|

4,4

|

0,5

|

30,6

|

1,5

|

|

Энергия

|

65,5

|

7,6

|

256,6

|

12,8

|

|

Затраты на оплату труда

|

271,8

|

31,5

|

323,9

|

16,3

|

|

Отчисления на соц. нужды

|

105,7

|

12,3

|

126,3

|

6,3

|

|

Амортиз. основ. произв. средств

|

25,9

|

3,0

|

95,9

|

4,8

|

|

Прочие затраты

|

162,0

|

18,8

|

533,2

|

26,6

|

|

В том числе:

|

|

|

|

|

|

Процент по кредитам банков

|

51,2

|

6,0

|

115,5

|

5,8

|

|

Суточные и подъёмные

|

0,7

|

0,06

|

2,2

|

0,01

|

|

Налоги, включ. вс/ст-тв прод.

|

25,4

|

3,0

|

87,5

|

4,39

|

|

Оплата услуг сторонних организаций из них:

|

0,5

|

0,04

|

33,7

|

1,7

|

|

связи

|

|

|

19,1

|

0,95

|

|

ведомственной охране

|

0,5

|

|

9,1

|

0,45

|

|

банков

|

|

|

5,5

|

0,3

|

|

Другие затраты

|

84,1

|

9,7

|

294,2

|

14,7

|

|

Прирост или уменьшение (-) остатка

незавершенного производства, полуфабрикатов, инструментов и приспособлений

собственной выработки, не включаемых в стоимость продукции

|

+7,2

|

х

|

+1,4

|

х

|

По данным таблицы 2.1

затраты на производство и реализацию продукции Дальстрой

в 2004г. возросли на 232% против2003г.

Эффективность использования

материальных и трудовых ресурсов с наибольшей полнотой раскрывается при изучении себестоимости

товарной продукции. Этому способствует, во-первых то, что объектом анализа

становятся ресурсы предприятия, использованные для основной его деятельности,

т.е. на производство и реализацию товарной продукции. Кроме того, постатейная

форма отражения расходов при калькулировании себестоимости

повышает аналитические возможности этого показателя и делает сам анализ

действенным и целенаправленным, позволяет анализировать затраты по месту их

возникновения и тем самым изменения их уровня по различным подразделениям

предприятия и даже по отдельным рабочим местам.

Анализ показателя затрат на

1 рубль товарной продукции направлен на то, чтобы раскрыть издержки на производство и реализацию

разнородной продукции. Этот показатель определяется отношением полной

себестоимости товарной продукции к товарной продукции в оптовых ценах

предприятия.

Затраты на 1 рубль товарной

продукции изменяются под влиянием следующих факторов:

·

снижения себестоимости изделий;

·

ассортиментных сдвигов в составе продукции;

·

изменения цен на материальные затраты, тарифов на энергию и

грузовые перевозки;

·

изменения оптовых цен на продукцию.

Уменьшаются затраты на рубль

продукции при соблюдении режима экономики, снижении себестоимости производства

отдельных видов продукции, рациональном использовании ресурсов.

Увеличение удельного веса в

общем объёме производства малорентабельной продукции ведет к росту затрат на

рубль товарной продукции. При переходе к массовому производству новых и более

качественных изделий затраты на рубль товарной продукции должны снизится, т.к.

прирост прибыли на эти изделия обгоняет прирост затрат на их производство.

Повышение

уровня этого показателя, вызванное изменением оптовых цен, при равных условиях

не должно снижать оценки деятельности производственных коллективов. Те цены,

которые устанавливаются по соглашению производителя и потребителя продукции,

отражают действия работников этих предприятий. Отклонения в затратах на рубль в

результате изменения таких цен обуславливает усилия этих коллективов в

проведении режима экономии.[9]

Табл. 2.2.

Динамика

себестоимости товарной продукции Дальстрой за

2003-2004гг., тыс. руб.

|

Наименование

статей

|

Всего за год 2003г.

|

(факт) 2004г.

|

2004г. в % к 2003г.

|

|

1

|

2

|

3

|

4

|

|

Сырье и материалы

|

199,6

|

600,3

|

300,8

|

|

в т. ч. транспортно-заготов.

расходы

|

25,2

|

41,6

|

165,3

|

|

Покупные изделия, полуфабрикаты

|

4,4

|

30,6

|

693,8

|

|

З/плата основная

|

140,4

|

129,6

|

92,3

|

|

З/плата дополнительная

|

-

|

13,0

|

-

|

|

Отчисление соцстраху

|

54,6

|

55,6

|

101,8

|

|

Итого прямых затрат

|

399,1

|

829,2

|

207,8

|

|

Местный налог

|

12,9

|

5,7

|

43,9

|

|

Расходы на содержание оборудования

|

87,8

|

170,1

|

193,6

|

|

Цеховые расходы

|

213,5

|

628,9

|

294,5

|

|

Командировочные расходы

|

1,1

|

4,6

|

415,3

|

|

Всего:

|

714,5

|

1638,4

|

229,3

|

|

Общезаводские расходы

|

76,5

|

163,0

|

213,0

|

|

Проценты за банковский кредит

|

51,2

|

115,5

|

225,5

|

|

Полная себестоимость

|

854,7

|

1998,8

|

233,8

|

|

Затраты на руб. тов. Прод.,

коп/руб

|

69,50

|

55,70

|

80

|

Табл.

2.3.

Анализ

расходов по содержанию и эксплуатации оборудования Дальстрой

за 2004г., тыс.р.

|

Наименование

статей

|

2004 г.

|

Выполнение плана

|

|

План

|

Факт

|

|

1

|

2

|

3

|

4

|

|

I Расходы по содержанию и эксплуатации

оборудования. Амортиз. произв. обор. и транспорт. ср-в

|

57,3

|

61,4

|

107,2

|

|

Эксплуатация оборудования

|

53,5

|

65,5

|

122,4

|

|

1. Материалы

|

6,3

|

5,6

|

88,9

|

|

2. З/плата

|

13,6

|

17,1

|

125,7

|

|

3. Энергия

|

18,3

|

36,1

|

127,6

|

|

4. Отчисления на соц. страхов.

|

5,3

|

6,7

|

126,4

|

|

Текущий ремонт обор. и тран.

средств

|

27,4

|

28,7

|

104,7

|

|

1. Материалы

|

2,4

|

5,2

|

216,7

|

|

2. З/плата

|

18,0

|

16,9

|

93,9

|

|

3. Отчисления на соц. страхов.

|

7,0

|

6,6

|

94,3

|

|

Внутризаводское перемещение грузов

|

15,1

|

14,5

|

96,0

|

|

1. Материалы

|

1,2

|

0,6

|

50,0

|

|

2. З/плата

|

10,0

|

10,0

|

100,

|

|

3. Отчисления на соц. страхов.

|

3,9

|

3,9

|

100,

|

|

Итого расходов, связан. с работой

оборудования.

|

465,0

|

170,1

|

36,6

|

|

II Цеховые расходы

|

|

|

|

|

Содержание аппарата управления

|

109,6

|

115,5

|

104,5

|

|

1. З/плата

|

76,0

|

79,9

|

105,3

|

|

2. Отчисления на соц. страхов.

|

29,6

|

31,1

|

104,7

|

|

3. Командировочные расходы

|

4,0

|

4,5

|

112,5

|

|

Содержание прочего цехового персонала.

|

18,2

|

18,5

|

101,6

|

|

1. З/плата

|

7,1

|

7,2

|

101,6

|

|

Амортиз. зданий, сооруж.,

инвентаря.

|

31,0

|

34,4

|

111,0

|

|

Содержание зданий, сооруж.,

инвентаря.

|

187,2

|

267,6

|

142,9

|

|

1. Материалы

|

2,4

|

6,4

|

266,7

|

|

2. З/плата

|

28,6

|

29,3

|

102,1

|

|

3. Отчисления на соц. страхов.

|

11,2

|

11,4

|

101,8

|

|

4. Энергия за отопл.,

освещ. для хоз. нужд.

|

145,0

|

220,5

|

152,1

|

|

Текущий ремонт зданий и сооружений.

|

5,4

|

19,0

|

351,9

|

|

1. Материалы

|

1,7

|

5,9

|

347,1

|

|

2. З/плата

|

2,6

|

9,5

|

365,4

|

|

3. Отчисления на соц. страхов.

|

1,0

|

3,7

|

370,0

|

|

Испытания, опыт и исследования, рационализация

и изобретательство.

|

|

|

|

|

Проверка приборов

|

0,5

|

2,3

|

460,0

|

|

Охрана труда и ТБ

|

19,6

|

18,2

|

92,9

|

|

1. Износ спецодежды

|

1,4

|

1,1

|

78,6

|

|

2. Стоимость спецпитания

|

17,5

|

16,8

|

96,0

|

|

3. На предупреждение заболеваемости.

|

0,7

|

0,2

|

28,6

|

|

Износ малоценного и быстроизнашивающегося

инвентаря.

|

2,3

|

7,2

|

313,0

|

|

Прочие расходы

|

38,0

|

138,9

|

365,5

|

|

Итого цеховых расходов

|

418,8

|

628,9

|

150,1

|

По данным таблицы 2.3

расходы по содержанию и эксплуатации оборудования зависят от численности

вспомогательных рабочих, обслуживающих оборудование и транспортные средства,

норм амортизационных отчислений, норм расхода вспомогательного материала, топлива,

энергии, а также цен на вспомогательные материалы. Цены принимаются по

прейскурантам, на электроэнергию со стороны - по тарифам. Расчет амортизации

производственного оборудования и транспортных средств производится исходя из

среднегодовой оценки первоначальной стоимости каждого вида основных производственных

фондов. По плану 57,3 тыс. р. фактически израсходовано 91,4 тыс. р., что

составило 107,2%. По статье эксплуатация оборудования з/плата

вспомогательных рабочих, обслуживающих оборудование, определяется по тем

профессиям вспомогательных рабочих (наладчики, слесари и др.), которые заняты

обслуживанием оборудования и рабочих мест. Сумма з/платы

определяется на основе численности рабочих и их тарифных ставок. Дополнительная

з/плата определяется по среднему проценту всех

вспомогательных рабочих. Отчисления на социальное страхование рассчитываются в

процентах к общей сумме з/платы (основной и

дополнительной) вспомогательных рабочих в размере, установленном для филиала.

Аналогично находят затраты на энергию. На эксплуатацию оборудования

запланировано 53,5 тыс. р., израсходовано 65,5тыс. р., что составляет 122,4%.

Плановые затраты по материалам составляют 6,3тыс. р., факт - 5,6тыс. р., з/плата плановая 13,6 тыс. р., факт 17,1 тыс. р., плановые

расходы по энергии 28,3 тыс. р., фактические 36,1 тыс. р. При определении

затрат по текущему ремонту оборудования и транспортных средств включаются

расходы на з/плату с отчислениями на социальное

страхование ремонтных рабочих (слесарей, станочников и др.), занятых на работах

по ремонту, стоимость материалов, энергии и др., расходуемых при текущем

ремонте. Плановые затраты на текущий ремонт оборудования и транспортных средств

составили 27,4 тыс. р. фактические затраты 28,7 тыс. р., что составило 104,7%

(см. табл.2.3). Плановая стоимость материалов составила 2,4тыс. р., фактическая

5,2тыс. р. произошло удорожание стоимости материалов. По статье

внутризаводское перемещение грузов

затраты по з/плате и отчисления на социальное

страхование рассчитываются аналогично статье эксплуатация оборудования по

профессиям рабочих, занятых перемещением грузов (водители авто- и электрокаров,

крановщики, стропальщики). Расходы на материалы рассчитываются на основе норм

расхода на установленную планово-учетную единицу (тонно-км,

час работы транспортных средств, единицу оборудования) и действующих цен.

Плановые расходы на внутризаводское перемещение грузов составило 15,1тыс. р.

факт 14,5тыс. р.

Цеховые расходы - это

затраты, производимые на филиале, управление и обслуживание производства, которые

не могут быть прямо отнесены на

какое-либо изделие, изготовляемое на филиале. В состав цеховых расходов

включаются все виды затрат филиала, кроме тех затрат, которые непосредственно и

прямо относятся на себестоимость продукции.

На статью содержание аппарата

управления относят з/плату (основную и

дополнительную) с отчислениями на социальное страхование персонала управления,

командировочные расходы. Плановые расходы на содержание аппарата управления

составили 109,6тыс. р. фактические расходы составили 115,5тыс. р. Это произошло

за счет перерасхода з/платы с 76,0 тыс. р. по плану

до 79,9тыс. р. фактического, командировочные расходы по плану 4,0 тыс. р.

фактически израсходовано 4,5тыс. р. (см. табл. 2.3). В статью содержание

прочего цехового персонала входит з/плата (основная и дополнительная). Плановые затраты

возросли с 18,2 тыс. р. до 18,5тыс. р. за счет перерасхода з/платы

с 7,1тыс. р. до 7,2тыс. р. Расчет величины амортизационных отчислений зданий,

сооружений и инвентаря проводится аналогично расчету амортизационных отчислений

производственного оборудования и транспортных средств. Затраты возросли с 31,0тыс. р. до 34,4тыс. р.

По статье содержание зданий сооружений и инвентаря величина з/платы

вспомогательных рабочих, занятых на разных хозяйственных работах (уборке

помещений цеха, очистке территории около филиала и др.), определяется аналогично

статье по содержанию оборудования.

Расходы по статье текущий

ремонт зданий и сооружений осуществляются аналогично статье расходов по содержанию оборудования.

В статью испытания, опыты и

исследования, рационализаторство и изобретательство входят: стоимость

материалов и изделий, израсходованных на эти цели, з/плата

рабочих, занятых на указанных работах, стоимость услуг, оплата работ сторонних

организаций и др. Поверка приборов увеличилась с 0,5тыс. р. до 2,3тыс. р. за счет

увеличения стоимости услуг.

В статью охрана труда

относятся текущие расходы по устройству и содержанию ограждений, машин,

вентиляционных устройств, з/плата рабочих, обслуживающих

средства охраны труда, стоимость спецпитания, износ спецодежды, предупреждение

заболеваемости. Затраты по охране труда уменьшились с 19,6тыс. р. по плану до

18,2тыс. р. по факту (см. табл. 2.3) за счет сокращения числа заболеваемости,

стоимости спецпитания, износа спецодежды.

Износ маломощного и

быстроизнашивающегося инвентаря в денежном выражении определяется в зависимости

от принятой системы списания их на производство, а именно по полной или

половинной стоимости при передаче инструментов в цех или по установленным

нормам износа.

В статью прочие расходы

включаются расходы, не предусмотренные предыдущими статьями. На филиале цеховые

расходы определяются на себестоимость продукции пропорционально сумме прямой з/платы основных рабочих, относимой на единицу продукции.

Прочие расходы возросли с 38,0тыс. р. по плану до 138,9тыс. р. по факту за счет

увеличения стоимости материалов, удорожания содержания аппарата управления.

Важнейшими факторами , влияющими на экономию прочих расходов , являются:

внедрение прогрессивных технологических процессов, механизация транспортных

операций, рациональное использование вспомогательных материалов, упрощение

структуры и удешевление содержания аппарата управления.

К цеховым расходам относятся

затраты на управление и обслуживание филиала в целом и не относящиеся ни к

одному цеху, ни к какой продукции. Цеховые расходы составляют по отношению к

прямой з/плате основных рабочих. Списание цеховых

расходов на единицу продукции производится пропорционально сумме основной з/платы производственных рабочих (без доплат и премий). За

цеховыми расходами устанавливается систематический контроль и проводятся

мероприятия по их снижению путем рационализации и сокращения плановой и учетной

документации, механизации управленческих и инженерных работ.[10]

2.3 Анализ конкурентоспособности.

Конкуренция везде

рассматривается как борьба между производителями продукции, имеющая целью

обеспечить лучший возможности сбыта продукции и получения максимальной при

были, удовлетворяя при этом разнообразные потребности потребителей. Для выявления

своей конкурентоспособности, предприятие должно точно указать (найти) свое

место на рынке, т.е. определить конкурентную

позицию.

Конкурентная позиция устанавливается

на основе оценки места на рынке по основным направлениям деятельности предприятия.

Анализ конкурентоспособности включает анализ следующих

факторов, влияющих на конкурентоспособность:

Изучение товара.

Качество товаров по отношению к качеству конкурентов.

Существуют ли замещающие товары (в настоящее время или в перспективе)?

Изучение рынка.

Каковы конкуренты по численности, масштабам, их различия?

Какова доля рынка предприятия и его основных конкурентов? Какова ее динамика?

Каково географическое распределение? Его стабильность?

Исследовательские разработки.

Какой объем средств выделяется на исследовательские работы

разного рода конкурентами? Какова соответствующая доля их производства?

Носят ли исследования, прежде всего, прикладной характер?

Фундаментальный? Изучение ритма запуска новой продукции.

Изучение персонала и его уровня образования.

Сравнение уровня в области образования персонала.

Сравнение ставок зарплаты.

Изучение форм организации и принятия участия в решениях.

Сравнение квалификации персонала.

Изучение общественного климата.

Изучение условий труда (в том числе интенсивности труда).

Изучение производства и производительности.

Какова структура основного капитала?

Каковы его производственные мощности? (В принципе большие масштабы

производства должны были бы иметь позитивное влияние, большую

экономию и лучшее управление.)

Правильно ли используется мощность производства?

Каков уровень производительности?

Осуществляется ли складирование таким же образом, как у конкурентов?

Изучение клиентуры.

Удалось ли предприятию диверсифицировать свою клиентуру или

же оно зависит от небольшого количества клиентов? Являются ли разнообразными

каналы распределения? Состоит ли клиентура из малых, больших предприятий или

индивидуальных потребителей?

В последнем случае представлены ли индивидуальные потребители

ассоциациями или нет?

Изучение затрат.

Являются ли постоянные затраты значительными по объему?

Больше ли они аналогичных затрат у конкурентов? Какова структура затрат по

сравнению с конкурентами?

Изучение цены.

Какое место занимают цены на данном предприятии по сравнению

с конкурентами? Является существующее отличие результатом разницы качества или

же услуг?

Если затраты

составляют значительную долю, то готово ли предприятие довести цену до

минимально возможного уровня, чтобы максимально исключить конкуренцию? Или же

они оставляют возможность конкуренции для маневра?

Анализ этих

факторов фирмы Дальстрой показывает, что

конкурентоспособность находится в осложненном положении, конкурентоспособность

компании падает по причине увеличения затрат и ухудшению производительности.

На деятельность

предприятия эти два аспекта влияют отрицательно, так как анализ издержек и

конкурентоспособности показывает, что компания больше тратит чем производит,

конкурентоспособность в основном упала под влиянием издержек производства,

увеличились издержки увеличилась и цена. На порядок высокая цена нашей

продукции по сравнению с конкурентами обусловило потерю клиентов.

Глава 3. Рекомендации.

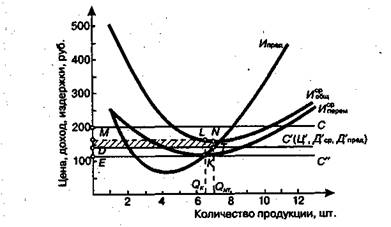

Минимизация убытков по критерию

предельных величин. Как правило, в краткосрочном периоде у предприятия достаточно

ограничены возможности сокращения (тем более существенного) издержек

производства, тогда как рыночные условия весьма изменчивы. Для дальнейшего

анализа поведения предприятия, функционирующего в условиях совершенной

структуры рынка, предположим, что цены изменились в сторону понижения. Падение

рыночной цены, например с 200 руб. до 140 руб., как это видно на рис. 1, свидетельствует о том, что

каждая единица продукции продается по цене, которая ниже величины средних общих

затрат.

На рис. 1. кривая спроса

С, представляющая одновременно

и цену, и средний доход, и предельный доход (140 руб.), сместилась вниз по

отношению к кривой спроса С. Такой

сдвиг кривой в положение С' (Ц1

,Д', Д'пред) свидетельствует об

уменьшении совершенной эластичности на отраслевом рынке данного товара.

Критерий минимизации убытков. В

рассматриваемом случае пересечение кривой спроса (среднего дохода) и кривой

предельных издержек происходит в точке Т.

Величина убытков от реализации каждой единицы продукции измеряется

отрезком NT, а общая сумма экономических

потерь измеряется площадью прямоугольника TDMN. Она равна

произведению убытков, приносимых каждой единицей продукции, на объем выпуска

продукции (7 х 20 = 140 руб.). Минимизация убытков,

равно как и максимизация прибыли.

Рис. 1.

Минимизация убытков или закрытие предприятия на основе критерия «предельный

доход = предельным издержкам»

Критическое положение предприятия. Положение

предприятия еще больше усугубляется, если происходит дальнейшее Понижение рыночной

цены. Критической точкой на рис. 1 при

которой возможна и необходима приостановка с; производства, является точка К. В частности, если цена станет равной

115 руб., то предельный доход (цена) становится равной средним переменным

издержкам. На рис. 1. точка К— это

точка, в которой кривая спроса С"

касается кривой средних переменных С издержек И , что свидетельствует о равенстве цены и величины средних

переменных издержек.

Пути снижения себестоимости:

три основных

производственных фактора - средства труда, предметы труда и сам труд -

определяют себестоимость продукции.

Анализ путей снижения

себестоимости можно вести в разрезе основных экономических элементов затрат:

1)

опережающий рост производительности труда по сравнению со

средней з/платой, что приводит к сокращению доли з/платы в стоимости продукции (в неизменных оптовых ценах);

2)

экономия предметов труда, что приводит к росту материалоотдачи и сокращению доли затрат предметов труда в

стоимости продукции;

3)

рациональное использование техники и основных производственных

фондов в целом, что приводит, как правило, не только к росту фондоотдачи, но и

к сокращению доли амортизации в стоимости продукции.

Резервы снижения себестоимости товарной продукции можно объединить

в следующие основные группы:

·

повышение производительности труда рабочих, относительное снижение

прямых затрат по з/плате;

·

внедрение передовой техники и технологии, лучшее использование

оборудования, сокращение расходов по его содержанию и эксплуатации;

·

удешевление заготовок и лучшее использование предметов труда,

сокращение прямых материальных затрат;

·

сокращение административно-управленческих расходов;

·

сокращение и ликвидация потерь.

Заключение

Рыночная экономика связана с необходимостью повышения

эффективности производства, конкурентоспособности продукции и услуг на основе

систематического анализа хозяйственной деятельности предприятия. Анализ

деятельности дает возможность вырабатывать необходимую стратегию и тактику

развития предприятия, на основе которых формируется производственная программа,

выявляются резервы повышения эффективности производства.

В экономическом анализе первостепенное внимание уделяется

эффективности использования технических, материальных и финансовых ресурсов,

повышению производительности труда, ускорению оборачиваемости оборотных

средств, увеличению рентабельности производства. Поэтому экономический анализ

как научную дисциплину относят к важнейшему средству руководства и контроля

производственно-хозяйственной деятельности предприятий и организаций.

Экономический анализ сопровождается и содержит современные

методы исследований на основе системного, комплексного подхода к изучению

предмета анализа.

Анализ (от греч. analisis) означает

расчленение, разложение анализируемого объекта на отдельные функциональные

части и элементы, выявление внутренних взаимосвязей между ними и установление

их значимости. Анализ на уровне предприятий относится к экономическому микроуровню и в зависимости от этого имеет соответствующее

наполнение:

• анализ маркетинга;

• анализ возможностей

производства и сбыта;

•

анализ структуры сети потребителей и поставщиков;

Сопоставление цены и средних переменных издержек позволяет

сделать вывод, что при их равенстве предприятие будет нести убытки,

соответствующие полным постоянным издержкам. В этой ситуации предприятие может

и приостановить производство, так как для него оказывается безразличным,

производить или не производить продукцию. И в одном, и другом случае

предприятие терпит убытки, равные полным постоянным издержкам, и оно вынуждено

искать дополнительные, источники для их погашения. При любой более низкой цене

предприятие будет минимизировать свои убытки путем приостановки производства.

На рис. 1 величина убытков,

которые приносит реализация каждой единицы продукции,

обозначена отрезком LK, соответствующим разности между средними

общими издержками и средними переменными издержками (или ценой) товара. Полные

постоянные издержки или величина совокупных убытков измеряется (площадь

прямоугольника KEML) как произведение

убытков, приносимых каждой единицей продукции (отрезок LK), на количество единиц выпускаемых изделий (QK). Любое отклонение от данного объема

выпускаемой продукции в большую или меньшую сторону будет приносить совокупные убытки,

превышающие полные и постоянные издержки. Эти убытки больше убытков, которые

несет предприятие в случае временной приостановки производства.

Таким образом, если предельный доход (цена) становится равным

средним переменным издержкам, то предприятие решает вопрос о временной

приостановке производства и поиске путей улучшения положения предприятия в

краткосрочном периоде. Ясно, что с такими убытками в долгосрочной перспективе

предприятие не может функционировать, так как в противном случае это приведет к

банкротству.

Список литературы

1.

Экономическая теория: Учебник для студ. вузов/Науч. ред. и рук. авт. коллектива В.Д. Камаев.

– 4-е изд., перераб. доп. – М.: Гуманит.

изд. центр ВЛАДОС, 1999 – 640 с.

2.

Экономическая теория: Учебник / Под общ. Ред. Акад. В.И.

Видяпина, А.И. Добрынина, Г.П Журавлевой, Л.С. Тарасевич

– М.: ИНФРА –М, 2001. – 714 с – (“Серия высшее образование”)

3.

Экономическая теория. Учебник / Под ред. акад. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999 – 527 с

4.

Экономическая теория: Учебное посиобие.

Часть 2 / Н.М. Ломова, О.Н. Петрушенко, А.В. Корицкий, Л.С.Грушецкая, Л.П.

Буфетов. – Новосибирск: СибУПК, 2001. – 212 с.

5.

Общая экономическая теория: Учебник / Под ред. Л.Г. Симкина –

М.: ИНФРА, 2002. – 315 с.

6.

Микроэкономика: Учебник для студ. вузов/Науч.

ред. А.С Селицев – СПб ЭКСПО, 2002. – 456 с.

7. Гиссин В.И. Управление качеством. – М.: Март, 2003- 400 с.

8.

Грибов В.Д. Экономика предприятия: Учебн.пособие. Практикум. – 3-е изд., - М.: Финансы и

статистика, 2003. – 336 с.

9. Гребнев А.

И. – «Экономика торгового предприятия». – М. – 1997 г.

10.

Долбилин А. С. – «Издержки,

доходы и прибыль предприятий и потребительских обществ». – М. – 1998 г.

11.

Казначевская Г. Б. –

«Менеджмент». – Ростов н/Д . – 2000 г.

12.

Шмален Г. Основы и проблемы экономики предприятия. — М.: Финансы и

статистика, 1999;.

13.

Баканов М.ft., Шеремет А.Д. Теория экономического анализа.-— М.:-Фи-нансьги статистика, 1999.

14.

Фатхутдинов РА. Производственный менеджмент — М.: ЮНИТИ. 1997

15.

Стукалов П.М.. Скворцов Н.Н. Экономическая эффективность инженерных и плановых

решений. — Киев: Высш. шк.,

1998.

16.

Градов А.П. Экономическая

стратегия фирмы. — СПб.: Социальная литература, 1995.

17.

Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. — М.:

ЮНИТИ, 1997.

18.

Савицкая Г.В. Анализ хозяйственной

деятельности предприятия. — М.: Экоперспектива, 2000.

19.

Монфред /0,5.. Прыкин Б.В. Экономика отрасли. — М.: Стройиздат. 2001.

20.

Методы снижения

издержек производства. — М.: Экономика, 2003.

21.

Деркач Д.И. Анализ производственно-хозяйственной деятельности подрядно-строительных организаций. —• М.: Финансы и

статистика. 2004.

[1] Экономическая теория: Учебник для

студ. вузов/Науч. ред. и рук. авт. коллектива В.Д. Камаев. – 4-е изд., перераб. доп.

– М.: Гуманит. изд. центр ВЛАДОС, 1999 – 640 с.

[2] Экономическая теория: Учебник / Под

общ. Ред. Акад. В.И. Видяпина, А.И. Добрынина, Г.П Журавлевой, Л.С. Тарасевич – М.: ИНФРА –М, 2001. – 714 с – (“Серия высшее

образование”)

[3] Экономическая теория. Учебник / Под

ред. акад. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ,

1999 – 527 с

[4] Экономическая теория: Учебное посиобие. Часть 2 / Н.М. Ломова, О.Н. Петрушенко,

А.В. Корицкий, Л.С.Грушецкая,

Л.П. Буфетов. – Новосибирск: СибУПК, 2001. – 212 с.

[5] Общая экономическая теория: Учебник

/ Под ред. Л.Г. Симкина – М.: ИНФРА, 2002. – 315 с.

[6] Микроэкономика: Учебник для студ.

вузов/Науч. ред. А.С Селицев

– СПб ЭКСПО, 2002. – 456 с.

[7] Гиссин

В.И. Управление качеством. – М.: Март, 2003- 400 с.

[8] Грибов

В.Д. Экономика предприятия: Учебн.пособие. Практикум.

– 3-е изд., - М.: Финансы и статистика, 2003. – 336 с.

[9] Гребнев А. И. – «Экономика торгового

предприятия». – М. – 1997 г.

[10] Долбилин

А. С. – «Издержки, доходы и прибыль предприятий и потребительских обществ». –

М. – 1998 г.