Содержание

1.

Практическая часть. 3

1.1.

Оценка существующих в организации подсистем финансового и оперативного

(производственного) учета. 3

1.2.

Анализ учетной политики организации и оценка избранных способов учета для

получения информации в целях управленческого учета. 5

1.3.

Анализ практики составления внутренних отчетов организации и возможность их

использования в системе управленческого учета. 7

1.4.

Анализ структуры экономических служб организации и их место в общей системе

управления организацией. 7

1.5.

Анализ стратегии развития фирмы. 8

1.6.

Анализ системы планирования. 9

1.8.

Организационная модель управленческого учета. 12

Задача 1. 15

Задача 2. 17

Задача 3. 19

Список

литературы.. 21

1. Практическая

часть

1.1. Оценка существующих в

организации подсистем финансового и оперативного (производственного) учета.

В компании “МостИндустрия” финансовый и

оперативный учет ведет бухгалтерия в лице главного бухгалтера Н.В. Федорова.

Исходя из объемов учетной работы, зависящих от различного

рода факторов (к примеру, объемов финансово-хозяйственной деятельности,

количества поставщиков (подрядчиков) или покупателей (заказчиков), сферы

деятельности, структуры самого предприятия и т. д.), действующим

законодательством руководителям предприятий разрешено самим организовывать

систему бухгалтерской службы, отразив данный факт в учетной политике

предприятия.

Компания отводит следующие функции службе бухгалтерии:

1. Организация учета основных фондов, материалов, денежных

средств, исполнение смет расходов, издержек производства и обращения.

2. Организация расчетов по заработной плате с работниками.

3. Составление отчетных калькуляций себестоимости продукции,

балансов и бухгалтерской отчетности.

4. Отражение на счетах бухгалтерского учета операций,

связанных с движением денежных средств, начислением и перечислением налогов и

других платежей в бюджет.

5. Осуществление контроля за своевременным проведением

инвентаризации денежных средств, товарно-материальных ценностей и расчетов.

6. Принятие мер к предупреждению недостач, растрат и других

злоупотреблений и нарушений.

7. Участие в проведении анализа финансово-хозяйственной деятельности

компании с целью выявления внутрихозяйственных резервов, ликвидации потерь и

непроизводственных расходов.

8. Применение утвержденных в установленном порядке типовых

унифицированных форм первичной учетной документации, строгое соблюдение

порядка оформления этой документации.

9. Осуществление мероприятий по повышению уровня автоматизации

учетно-вычислительных работ.

10. Обеспечение строгого соблюдения кассовой и расчетной дисциплины,

расходование полученных средств по назначению.

11. Обеспечение сохранности первичных документов и бухгалтерского

архива.

12. Осуществление контроля за своевременным оформлением

приема и расхода денежных средств и товарно-материальных ценностей, правильным

расходованием фонда заработной платы, исчислением и выдачей всех видов премии,

соблюдение смет расходов.

13. Распределение обязанностей между отделами регламентирует

главный бухгалтер в соответствии с должностными инструкциями.

14. Бухгалтерия выполняет также следующие функции:

- готовит отчетность для представления ее в налоговые и

другие финансовые органы;

- обеспечивает правильность оформления первичных документов,

их своевременную обработку;

- осуществляет своевременное начисление налогов;

- своевременно готовит платежные документы для представления

их в банк;

- оперативно решает возникающие в процессе работы вопросы по

ведению бухгалтерского учета;

- акцептует счета, проводит сверку взаимных расчетов за

товары, выполненные работы, оказанные услуги, ТМЦ, основные средства, составляет

акты сверок;

- осуществляет переписку по работе с дебиторами и

кредиторами.

1.2. Анализ учетной политики

организации и оценка избранных способов учета для получения информации в целях

управленческого учета.

Управленческий учет можно разбить на три основных направления:

1. Определение себестоимости выпускаемой продукции

(оказываемых услуг)

•Какова себестоимость продукции или услуг?

•Какая информация необходима для определения отпускных цен и

оценки запасов товара (для балансового отчета)?

2. Анализ информации и принятие управленческих решений. Что

необходимо производить?

•Как финансировать бизнес?

•Стоит ли инвестировать свободные средства в тот или иной

проект?

3. Планирование и контроль

• Каковы цели бизнеса?

• Каковы фактически достигнутые результаты по сравнению с

поставленными целями?

Определение целей необходимо для оценки будущих доходов и расходов и соответственно бюджетов

для достижения поставленных целей. Это также является отправной точкой в

планировании закупок и объемов производства.

Когда определены цели и оставлены бюджеты, они могут быть

использованы как ориентиры, по которым компания будет оценивать степень

эффективности или неэффективности в достижении поставленных целей.

И наконец, эффективностъ работы

сотрудников и департаментов компании может быть оценена путем сравнения с запланированным

бюджетом. Для повышения заинтересованности и создания материальных стимулов для

повышения зффективности система оплаты труда сотрудников

должна быть поставлена зависимость от конечных результатов. Одним из

показателей эффективности работы сотрудников может быть выполнение бюджета.[1]

Учетная политика в этих целях представляет собой основной

нормативный документ, регламентирующий основы формирования и раскрытия учетной

политики организации для целей бухгалтерского учета - это Положение по

бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное

приказом Минфина России от 9 декабря 1998 г. № 60н (с изменениями от 30

декабря 1999 г.). Далее по тексту мы будем называть его ПБУ 1/98.

В соответствии с пунктом 2 ПБУ 1/98 под учетной политикой

организации понимается принятая ею совокупность способов ведения бухгалтерского

учета -первичного наблюдения, стоимостного измерения, текущей группировки и

итогового обобщения фактов хозяйственной деятельности. При этом к способам

ведения бухгалтерского учета относятся:

- методы группировки и

оценки фактов хозяйственной деятельности, погашения стоимости активов,

признания доходов и расходов;

- приемы организации документооборота;

- порядок проведения инвентаризации активов и обязательств

организации;

- система

внутрипроизводственного учета, отчетности и контроля;

- способы применения счетов бухгалтерского учета и системы

учетных регистров;

- иные соответствующие способы, методы и приемы.

1.3. Анализ практики

составления внутренних отчетов организации и возможность их использования в

системе управленческого учета.

Внутренние отчеты составляются также бухгалтерией,

обычно главный бухгалтер дает распоряжение своим специалистам провести

внутренний отчет. Как правило в компании внутренний отчет проводится раз в три

месяца.

Подготовленная информация анализируется и в виде

аудиторского заключения передается генеральному директору и его заместителям.

Информация полученная оценивается и играет решающую роль для принятия

управленческих решений.

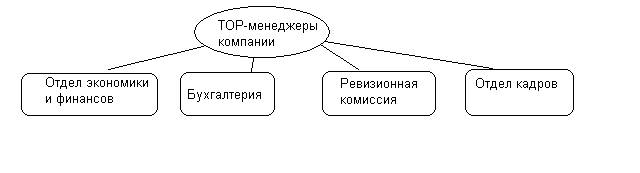

1.4. Анализ структуры

экономических служб организации и их место в общей системе управления

организацией.

Структура экономических служб в компании “МостИндустрия” следующая:

Отдел экономики и финансов выполняет

экономико-финансовую составляющие деятельности компании; бухгалтерия ведет учет

и отчетность компании; ревизионная комиссия напрямую подчиняется генеральному

директору и ведет контроль по приказу директора; отдел кадров занимается

кадровой политикой;

1.5. Анализ стратегии

развития фирмы.

В рамках стратегического планирования целевые установки в

компании выделяют четыре типа целей:

• рыночные (какой сегмент рынка товаров и услуг планируется охватить,

каковы приоритеты в основной производственно-коммерческой деятельности

компании);

• производственные (какие структура производства и технология

обеспечат выпуск продукции необходимого объема и качества);

• финансово-экономические (каковы основные источники

финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

• социальные (в какой мере деятельность компании обеспечит

удовлетворение определенных социальных потребностей общества в целом или

отдельных его слоев).

Среди основных целей, ради достижения которых разрабатываются

стратегический план, присутствует комбинация "товар - рынок". Иными

словами, основное предназначение плана - обоснование того, во-первых, какой

товар должен производиться и, во-вторых, где он может быть реализован.

Естественно, план не ограничивается лишь констатацией целей, но также включает

их обоснование, в том числе и ресурсное. Именно поэтому составной частью стратегического

плана является финансовая компонента.[2]

Легко заметить, что термин "стратегический" вовсе

не равнозначен термину "долгосрочный" - первый гораздо объемнее

второго в концептуальном и содержательном смыслах, хотя, безусловно,

стратегическое планирование осуществляется с позиции долгосрочной перспективы.

Стратегический план имеет следующую

структуру.

Раздел 1. Содержание и

целевые установки деятельности компании

Излагаются предназначение и стратегическая цель деятельности

компании, масштабы и сфера деятельности, тактические цели и задачи.

Раздел 2. Прогнозы и

ориентиры

Приводятся прогноз экономической ситуации на рынках

капиталов, продукции и труда, намеченные перспективные ориентиры по основным

показателям.

Раздел 3. Специализированные

планы и прогнозы

• Производство.

• Маркетинг.

• Финансы

(финансовый план).

• Кадровая политика.

• Инновационная

политика (научно-исследовательские и конструкторские разработки).

•

Новая продукция и рынки сбыта.

1.6. Анализ системы

планирования.

Планирование деятельности организации помогает ей двигаться

в нужном направлении. Без четкого плана организация будет обречена на

бесцельные метания, а руководители подразделений и сотрудники не будут

информированы о своих целях и обязанностях. Тем более они будут не в курсе

того, как работа вверенных им подразделений сопряжена с работой других подразделений

в рамках организации.

Формализованный план поможет обеспечить скоординированность

действий, а сам процесс планирования заставит менеджеров подразделений думать о

будущем и о выполнении поставленных задач.

Контроль достигается наилучшим образом за счет сравнения

фактических результатов с изначальным планом (бюджетом). При наличии

расхождений между плановыми и фактическими показателями должны быть приняты

меры, направленные на их минимизацию.

Поэтому задачи планирования и контроля в компании решают

параллельно, дополняя друг друга.

В компании существуют несколько различных типов планирования.

Среди них следующие:

стратегическое планирование;

бюджетное или среднесрочное планирование;

оперативное планирование.

Все эти типы планирования взаимосвязаны между собой. Основное

отличие между ними заключается в периоде времени, к которому они относятся.

Отсюда возникли понятия долгосрочного, среднесрочного и краткосрочного

планирования.

Стратегическое планирование — это

долгосрочное планирование деятельности организации, направленное на достижение

целей организации.

Бюджетное планирование — это подготовка

краткосрочных и среднесрочных планов организации в рамках существующего

стратегического плана.

Бюджетным периодом для компании

является год. Годовой бюджет компании рассматриваться как шаг на пути к

достижению долгосрочного или стратегического плана.

Оперативное планирование относится к

краткосрочным или повседневным процессам. Оно направлено на планирование использования

имеющихся ресурсов в рамках существующего бюджета или годового плана

организации.

Каждый шаг оперативного плана направлена на выполнение

годового плана или бюджета.[3]

Бюджетирование — это инструмент

финансового контроля за деятельностью организации. В компании “МостИндустрия” выполняет следующие задач:

а) авторизация (одобрение) расходования средств на уровне

менеджеров отделов, входящих в состав организации;

б) измерение эффективности функционирования отделов путем

четкого определения конечной цели, которая должна быть достигнута.

Создание плана или бюджета — это лишь исходное условие для движения

в заданном направлении компании. Чтобы поступательное движение продолжалось,

необходимо установить контроль за выполнением намеченных планов и соблюдением

бюджетов.

Бюджет — это

количественно определенный план действий на конкретный промежуток времени.

1.8.

Организационная модель управленческого учета.

Система показателей управления организацией выглядит

следующим образом:

- Рабочий план счетов;

- Альбом неунифицированных документов;

- Схему документооборота;

- Положение о бухгалтерской службе;

- Должностные инструкции главного бухгалтера и сотрудников

бухгалтерии.

Контроль за соблюдением положений учетной политики МостИндустрия возложена на главного бухгалтера организации

Н.В. Федорова.

Центром учета является бухгалтерская служба и отдел финансов

и экономики компании, все отделы компании не должны препятствовать в получении

информации о деятельности компании.

Примерная разработанная учетная политика МостИндустрия.

1.1. Учетная политика МостИндустрия

является внутренним документом, определяющим совокупность способов ведения бухгалтерского

учета общества - первичного наблюдения (документация, инвентаризация),

стоимостного измерения (оценка и калькулирование),

текущей группировки (счета и двойная запись) и итогового обобщения (баланс и

отчетность) фактов хозяйственной деятельности, которые регламентируются

законодательством Российской Федерации, Уставом общества, внутренними

документами МостИнлустрия.

Основополагающими законодательными и нормативными документами

при формировании учетной политики являются:

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996

года М129-ФЗ;

- Гражданский кодекс Российской Федерации;

- часть первая Налогового кодекса Российской Федерации (в части

оценки имущества, полученного безвозмездно и в порядке товарообмена) от 31

июля 1998 года N° 146-ФЗ; -

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкция по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, утвержденные приказом

Минфина РФ от 31 октября 2000 года № 94н;

- Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля

1998 года М° 34н (с изменениями от 30 декабря 1999 года, 24 марта 2000 года);

- Положение по бухгалтерскому учету «Учетная политика организации»

ПБУ 1/98, утвержденное приказом Минфина РФ от 9 декабря 1998 года № 60н (с

изменениями от 30 декабря 1999 года);

- Другие Положения по бухгалтерскому учету.

1.2. МостИндустрия (далее -

Общество) является юридическим лицом и имеет в собственности обособленное

имущество, учитываемое на самостоятельном балансе.

Основными видами деятельности Общества являются:

- производство товаров

ширпотреба;

- оптовая и розничная

торговля.

1.3. Учетная политика Общества сформирована на основе следующих

основных допущений:

- активы и

обязательства Общества существуют обособленно от активов и обязательств собственников

Общества и других организаций (допущение имущественной обособленности);

- организация будет

продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения

и необходимость ликвидации или существенного сокращения деятельности,

следовательно, обязательства будут погашаться в установленном порядке

(допущение непрерывности деятельности);

- принятая Обществом

учетная политика применяется последовательно от одного отчетного года к

другому (допущение последовательности применения учетной политики), с

одновременным рассмотрением учетной политики

как производной от хозяйственной ситуации, в которой действует Общество,

и законодательства, действующего на момент принятия учетной политики;

- факты хозяйственной деятельности Общества относятся к тому

отчетному периоду (и, следовательно, отражаются в бухгалтерском учете в том

отчетном периоде), в котором они имели место, независимо от фактического времени поступления или выплаты денежных

средств, связанных с этими фактами (допущение временной определенности

факторов хозяйственной деятельности).

Анализ проводится специалистами экономического

отдела, все полученные данные поступают менеджерам компании для принятия

управленческих решений.

Задача

1.

Учет полных затрат и директ-кост.

Предприятие производит три вида продукции (А,Б и В) со

следующими характеристиками:

|

|

Продукция

|

|

А

|

Б

|

В

|

|

Количество продаж

|

500

|

500

|

2000

|

|

Ставка покрытия

|

14

|

28

|

15

|

|

Время

производства

|

2

|

4

|

3,5

|

Расходы по управлению составили 50000 д.е., в том числе

постоянные расходы 20000 д.е. Они распределяются по изделиям пропорционально

времени производства. Убыточный проект предприятие хотело бы снять с

производства.

1) Рассчитайте прибыль в целом по предприятию и в расчете на

единицу каждого вида продукции.

2) Определите ставки покрытия и общую сумму маржинального

дохода прибыли после снятия с производства убыточного изделия.

3) Прокомментируйте результаты расчетов. Какое решение в

этом случае было бы правильно.

Решение:

|

|

Продукция

|

|

А

|

Б

|

В

|

|

Количество продаж

|

500

|

500

|

2000

|

|

Ставка покрытия

|

14

|

28

|

15

|

|

Время производства

|

2

|

4

|

3,5

|

|

Расх.

|

23

|

23

|

23

|

|

Прибыль

|

6977

|

13977

|

29977

|

1) Прибыль будет равен = 6977+13977+29977 = 50931

2) Ставка покрытия = общ. Время/3 = 10,5/3 = 3,5

Вывод: По результатам производства можно сказать, что снятия

убыточных изделий приведет к снижению затрат.

Задача

2.

Разработка программы производства и сбыта при использовании

систем полного учета затрат и директ-кост.

Предприятие хочет разработать максимальную по прибыли

программу производства. До настоящего времени оно поставляло на рынок четыре

изделия со следующими характеристиками:

|

Изделия

|

Объем сбыта

|

Затраты

|

Перем.

|

цена сбыта

|

|

А

|

200

|

18000

|

85

|

80

|

|

Б

|

400

|

24000

|

50

|

70

|

|

В

|

500

|

26000

|

45

|

50

|

|

Г

|

100

|

9500

|

80

|

120

|

Все

изделия в процессе изготовления проходят две стадии обработки со следующим

временем использования оборудования:

|

Изделия

|

Время обработки

|

|

1

|

2

|

|

А

|

0,5

|

0,25

|

|

Б

|

10

|

2

|

|

В

|

1

|

0,5

|

|

Г

|

5

|

8

|

|

Загрузка

|

10000

|

2000

|

1)

определите для следующего периода максимальную по прибыли программу

производства и сбыта на базе полной себестоимости и директ-кост.

Рассчитайте сумму прибыли в каждом случае. Что бы вы могли рекомендовать

предприятию?

2)

Достаточно ли мощностей для реализации этой программы?

3)

Если максимальная загрузка стадии 2 снизится до 1650 ч, как это скажется на

оптимальной программе производства и сбыта, какая будет прибыль при оценке по

полным затратам и сокращенной себестоимости.

Решение:

1)

|

Изделия

|

Полные затраты

|

Объем сбыта

|

цена сбыта

|

Максимальная прибыль по

программе

|

|

Б

|

24050

|

400

|

70

|

3950

|

|

Г

|

9580

|

100

|

120

|

2420

|

Предприятие

должно избавиться для максимизации прибыли от убыточных изделий.

2)

От отказа производства изделия А и В предприятие ничего не теряет, и для

оптимизации прибыли не нужны дополнительные инвестиции.

3)

при снижении стадии 2 до 1650 ч. 2000-1650 = 350 час объем сбыта снижается до

по изделии Б до 350 и Г до 50.Прибыль соответственно снизится до

350*70-24050=450 для изделия А, для изделия Г 50*120-9580 = -3580

При

снижении до 1650 ч. изделия Г становится не прибыльным, поэтому предприятию не

стоит снижать загрузку до 1650 часов.

Задача

3.

Использование директ-кост для

расчета цен и финансовых результатов сбыта. Фирма в течение месяца производит и

продает три изделия – А,Б и В при следующих условиях:

|

Показатели

|

Изделия

|

|

А

|

Б

|

В

|

|

Остаток

|

4000

|

2000

|

1500

|

|

колич.продаж

|

10000

|

3600

|

4000

|

|

Объем производства

|

8000

|

2000

|

3000

|

|

расход материалов

|

2400

|

2400

|

900

|

|

Расход заработной плате

|

3200

|

1200

|

600

|

|

переменные затраты

|

6400

|

2400

|

1500

|

|

постоянные затраты

|

4000

|

3000

|

2100

|

|

переменные затраты

управления

|

3000

|

1440

|

800

|

|

Расходы на рекламу

|

2000

|

1080

|

400

|

|

Постоянные расходы

управления

|

|

5100

|

|

|

Цена продаж

|

4

|

6

|

2

|

1) Рассчитайте нижнюю границу цены каждого изделия

2) Определить финансовые результат реализации метода полных

затрат и директ-кост, прокомментируйте результаты расчетов.

1)

|

Показатели

|

Изделия

|

|

А

|

Б

|

В

|

|

Остаток

|

4000

|

2000

|

1500

|

|

колич.продаж

|

10000

|

3600

|

4000

|

|

Объем производства

|

8000

|

2000

|

3000

|

|

расход материалов

|

2400

|

2400

|

900

|

|

Расход заработной плате

|

3200

|

1200

|

600

|

|

переменные затраты

|

6400

|

2400

|

1500

|

|

постоянные затраты

|

4000

|

3000

|

2100

|

|

переменные затраты

управления

|

3000

|

1440

|

800

|

|

Расходы на рекламу

|

2000

|

1080

|

400

|

|

Постоянные расходы

управления

|

|

5100

|

|

|

Цена продаж

|

4

|

6

|

2

|

|

Нижняя граница цены

изделия

|

3

|

5

|

1

|

2)

|

Показатели

|

Изделия

|

|

А

|

Б

|

В

|

|

Остаток

|

4000

|

2000

|

1500

|

|

колич.продаж

|

10000

|

3600

|

4000

|

|

Объем производства

|

8000

|

2000

|

3000

|

|

расход материалов

|

2400

|

2400

|

900

|

|

Расход заработной плате

|

3200

|

1200

|

600

|

|

переменные затраты

|

6400

|

2400

|

1500

|

|

постоянные затраты

|

4000

|

3000

|

2100

|

|

переменные затраты

управления

|

3000

|

1440

|

800

|

|

Расходы на рекламу

|

2000

|

1080

|

400

|

|

Постоянные расходы

управления

|

|

5100

|

|

|

Цена продаж

|

4

|

6

|

2

|

|

Финансовый результат сбыта

|

27000

|

12080

|

4700

|

Вывод: По результатам расчетов финансовый результат для

изделия А равен 27000, для изделия Б 12080 и для изделия В 4700. В целом можно

сказать, что деятельность компании рентабельна.

Список

литературы

1. Алборов Р.А. Выбор учетной политики предприятия: Принципы и

практические рекомендации. М.: 2000г. стр. 169 с.

2. Бакаев

А.С., Шнейдман Л.З. Учетная политика предприятия. /

М.: «Бухгалтерский учет» 2000г. стр. 258 с.

3. Козлова

Е.П. Бухгалтерский учет и отражение в учетной политике затрат на производство.

/ Главбух №8 2001г. – 159 с.

4. Монахова Т.Н., Еремина М.В. Учетная политика в кредитных

организациях. / Налоговый вестник №6 2002г. – 456 с.

5. Настольная

книга бухгалтера Т.1. Составитель Прудников В.М. / М.: Информ-М

2003г. – 246 с.

6. Обзор

нормативных актов, опубликованных в первой половине августа 1998г. / Главбух

№16 2003г. – 478 с.

7. Основы бухгалтерского учета. Под ред. Сац Б. / М.: 2004г. – 258 с.

8. Общий

аудит. Законодательная и нормативная база, методика и приемы

осуществления. Под ред. Королева С. А., Крикунова А.В. \\

М.: 2003 г. – 268 с.

9. Рыбчак Е.В. Учетная

политика органов государственной федеральной службы занятости населения / Налоговый

вестник №7 2001г. - .152.

10.

Осипенкова О.П.

Управленческий учет. – М.: Экзамен, 2002. – 256 с.

11.

Гуккаев В.Б. Учетная политика

организации. – М.: Бератор- Пресс, 2002. – 256 с.

[1] Алборов

Р.А. Выбор учетной политики предприятия: Принципы и практические рекомендации.

М.: 2000г. стр. 8.

[2] Бакаев А.С., Шнейдман

Л.З. Учетная политика предприятия. / М.: «Бухгалтерский учет» 2000г. стр. 7

[3] Козлова Е.П. Бухгалтерский учет и

отражение в учетной политике затрат на производство. / Главбух №8 2001г. стр.8